Taille et part du marché des chaussures de tennis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

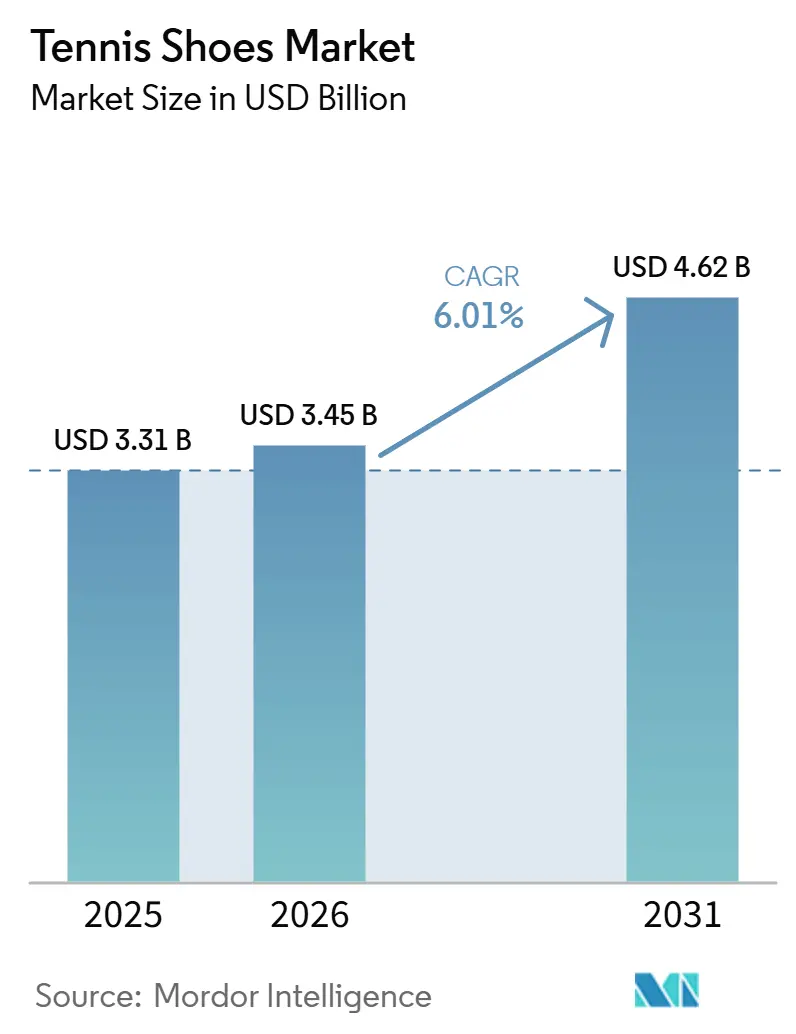

| Taille du Marché (2026) | 3.45 Milliards de dollars |

| Taille du Marché (2031) | 4.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.01% CAGR |

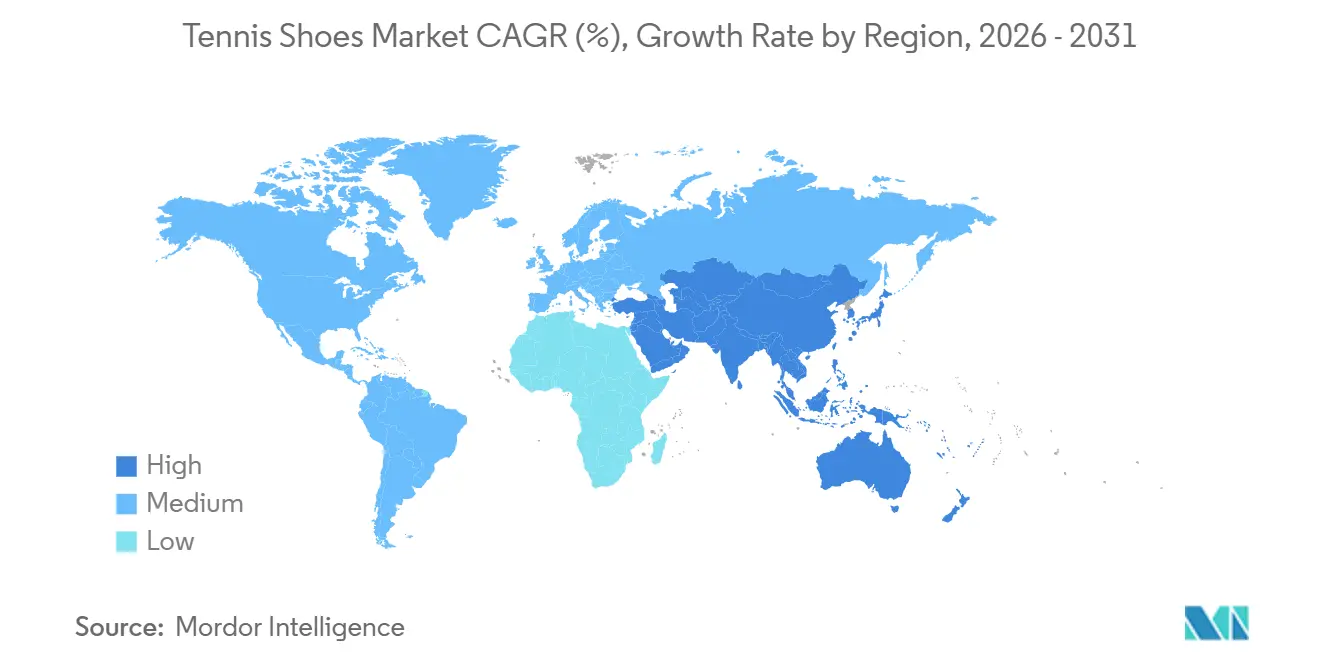

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaussures de tennis par Mordor Intelligence

La taille du marché mondial des chaussures de tennis devrait croître de 3,31 milliards USD en 2025 à 3,45 milliards USD en 2026 et devrait atteindre 4,62 milliards USD d'ici 2031, à un CAGR de 6,01 % sur la période 2026-2031. Le marché mondial des chaussures de tennis est principalement porté par la participation croissante aux sports et la popularité grandissante des tendances athleisure, où les consommateurs recherchent des chaussures alliant performance et style quotidien. L'essor des tournois de tennis professionnels et amateurs à l'échelle mondiale, conjugué aux parrainages d'athlètes de renom, a renforcé la visibilité des produits et la notoriété des marques. Les avancées technologiques, notamment l'amélioration de l'amorti, l'utilisation de matériaux légers et l'amélioration de l'adhérence, attirent à la fois les athlètes professionnels et les utilisateurs récréatifs en offrant un plus grand confort et en réduisant le risque de blessures. Par ailleurs, la sensibilisation croissante à la santé et les modes de vie axés sur la forme physique incitent les consommateurs à investir dans des chaussures de sport spécialisées. L'expansion des plateformes de commerce électronique, associée aux efforts de marketing ciblé et aux innovations produits des grandes marques, stimule davantage la croissance du marché dans les régions développées et émergentes.

Principaux enseignements du rapport

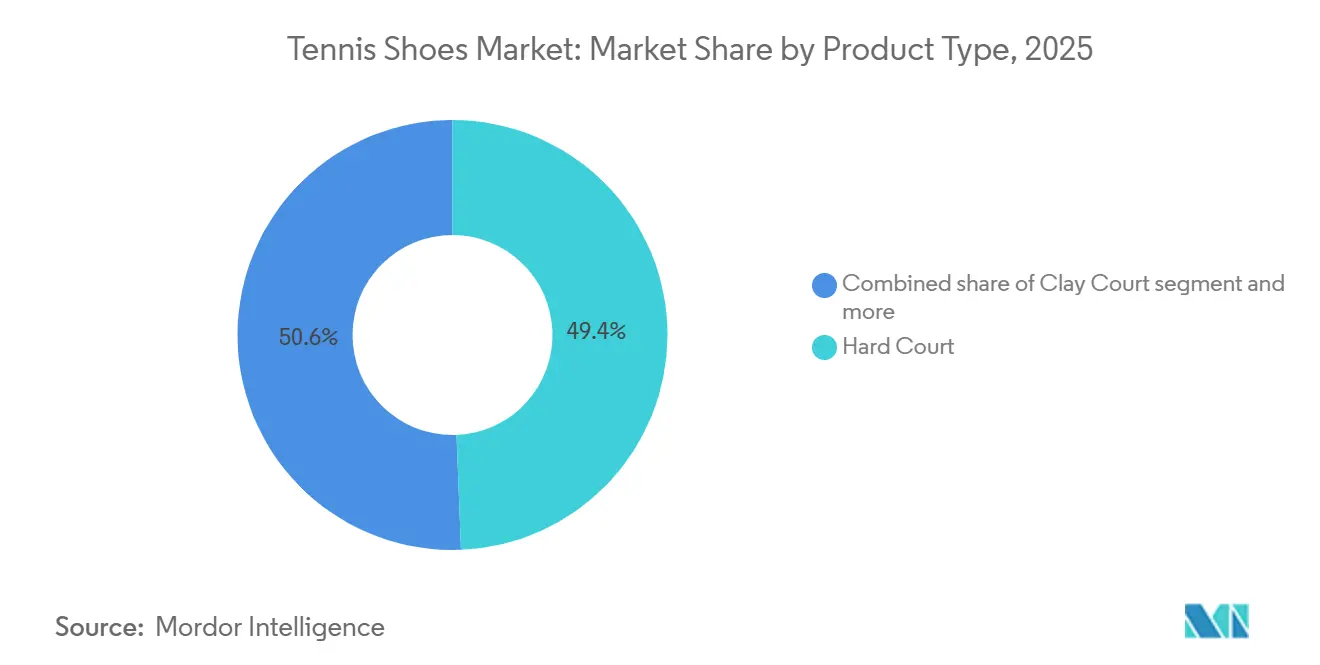

- Par type de produit, les modèles pour court dur ont dominé avec 49,37 % de la part du marché des chaussures de tennis en 2025, tandis que les chaussures pour court en gazon devraient afficher le CAGR le plus rapide de 6,59 % sur la même période.

- Par utilisateur final, les hommes ont représenté 52,41 % du chiffre d'affaires en 2025 ; cependant, le segment féminin devrait croître à un CAGR de 6,22 % durant la période 2026-2031.

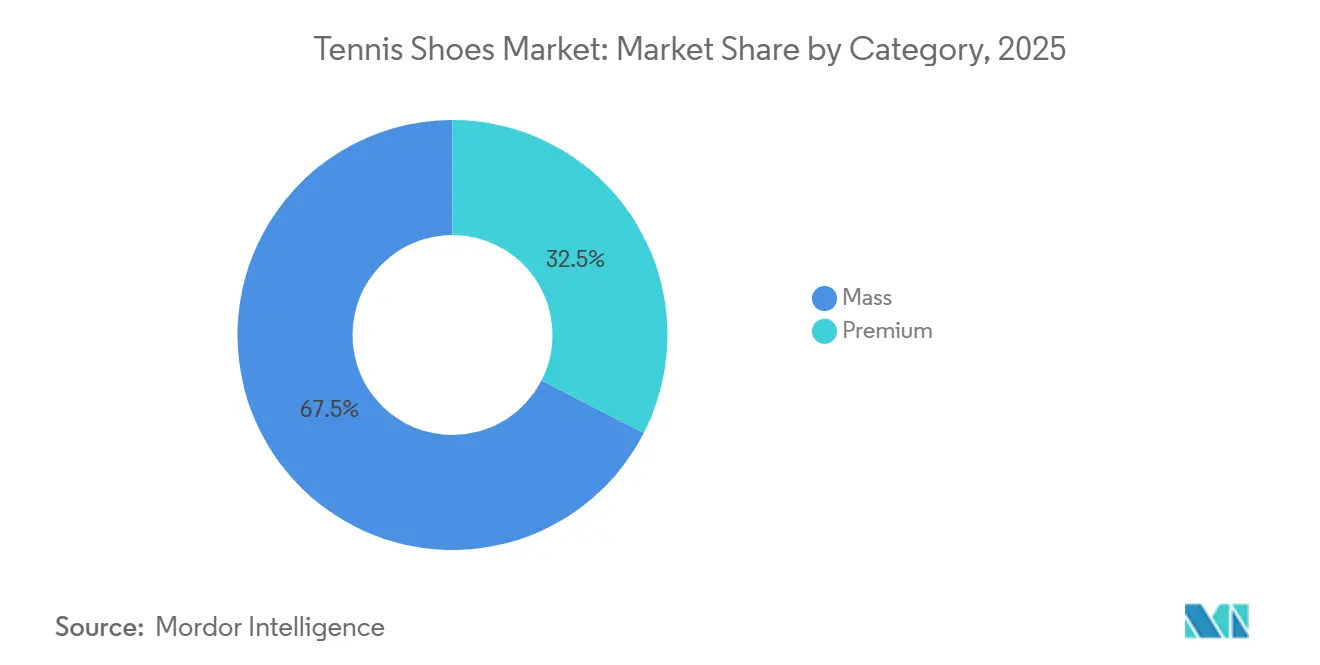

- Par catégorie, le segment grande consommation a capté 67,46 % du chiffre d'affaires en 2025, tandis que les chaussures premium devraient afficher un CAGR de 6,68 % jusqu'en 2031, porté par la technologie et la personnalisation.

- Par canal de distribution, le commerce de détail hors ligne a conservé 69,18 % de part en 2025, mais les ventes en ligne devraient progresser à un CAGR de 7,13 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 34,53 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 6,27 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des chaussures de tennis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Participation croissante au tennis et aux sports de raquette | +1.2% | Mondial, avec les gains les plus importants en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans la conception des chaussures | +1.0% | Mondial, mené par l'Amérique du Nord et l'Europe pour la R&D, fabrication en Asie | Long terme (≥ 4 ans) |

| Influence croissante des athlètes professionnels et des parrainages | +0.8% | Mondial, avec une concentration du segment premium en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Croissance de la participation des femmes et des jeunes au sport | +0.9% | Mondial, avec une adoption accélérée en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion de la culture athleisure et du sportswear | +1.1% | Mondial, plus forte dans les centres urbains d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Tendances à la personnalisation et à l'individualisation des produits | +0.7% | Amérique du Nord et Europe en tant que premiers adoptants, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Participation croissante au tennis et aux sports de raquette

L'essor de la participation au tennis à l'échelle mondiale constitue un moteur important pour le marché des chaussures de tennis. Aux États-Unis, la participation a augmenté de 54 % entre 2019 et 2025, atteignant 27,3 millions de joueurs, alimentant une demande soutenue en chaussures spécialisées dans les segments récréatif et compétitif, selon l'Association américaine de tennis[1]Source : Association américaine de tennis, "La participation au tennis continue de progresser avec six années consécutives de croissance, atteignant 27,3 millions de joueurs en 2025," usta.com. L'Asie a contribué 35,3 millions de joueurs durant cette période, portée par les investissements gouvernementaux dans les courts publics et les programmes scolaires dans des pays comme la Chine et l'Inde[2]Source : Tennis World, "L'Asie a pris une avance impressionnante dans le secteur du tennis," tennisworldusa.org. En Amérique du Nord, la croissance a été influencée par les changements de mode de vie post-pandémie, avec un glissement vers les activités de plein air et socialement distanciées qui s'est maintenu jusqu'en 2025. Aux États-Unis, la participation féminine a augmenté de 10 %, tandis que les inscriptions des jeunes aux programmes de tennis se sont développées, les parents accordant la priorité au développement des compétences et aux opportunités de bourses universitaires[3]Source : Association américaine de tennis, "La participation au tennis continue de progresser avec six années consécutives de croissance, atteignant 27,3 millions de joueurs en 2025," usta.com. Par ailleurs, la diversification de la base de joueurs, notamment au sein des communautés hispano-américaines et américaines d'origine asiatique, a incité les marques à adapter leurs stratégies marketing et leurs tailles de produits pour répondre aux besoins de ces groupes jusqu'alors peu desservis, stimulant davantage la demande en chaussures de tennis.

Avancées technologiques dans la conception des chaussures

Les avancées technologiques dans la conception des chaussures stimulent la croissance du marché mondial des chaussures de tennis, les fabricants se concentrant sur des innovations visant à améliorer les performances, le confort et la durabilité. Les chaussures de tennis modernes intègrent des systèmes d'amorti avancés, des semelles intermédiaires réactives et des matériaux absorbant les chocs pour minimiser les contraintes d'impact lors des déplacements latéraux rapides et des échanges intenses. L'utilisation de matériaux légers mais durables, tels que les mailles techniques et les composites synthétiques, améliore la respirabilité tout en assurant un soutien structurel. Par ailleurs, les avancées dans la conception des semelles extérieures, notamment les profils de semelle optimisés et les composés de caoutchouc haute résistance à l'abrasion, offrent une meilleure adhérence sur diverses surfaces de court, améliorant l'agilité et la confiance des joueurs. Les marques utilisent de plus en plus la conception basée sur les données et la recherche biomécaniques pour créer des chaussures adaptées à des styles de jeu spécifiques, élevant ainsi davantage les standards de performance. Ces innovations continues attirent non seulement les athlètes professionnels, mais aussi les joueurs récréatifs à la recherche de chaussures haute performance, contribuant à la croissance du marché.

Influence croissante des athlètes professionnels et des parrainages

L'influence croissante des athlètes professionnels et des parrainages est un moteur clé du marché mondial des chaussures de tennis. Les meilleurs joueurs influencent considérablement les préférences des consommateurs et la perception des marques. Les parrainages par des athlètes d'élite renforcent la crédibilité des produits en démontrant leurs performances lors de tournois de haut niveau, rendant leurs choix de chaussures attrayants pour les joueurs amateurs et récréatifs. Les grandes marques investissent dans des partenariats à long terme avec des champions du Grand Chelem pour renforcer leur visibilité et différencier leurs produits sur un marché concurrentiel. Par exemple, Carlos Alcaraz a prolongé son contrat de parrainage avec Nike en 2024, dont la valeur serait de 15 à 20 millions USD par an. Cela souligne l'importance des associations athlète-marque dans l'établissement de la confiance des consommateurs et la stimulation de la demande. Ces collaborations renforcent non seulement l'équité de la marque, mais encouragent également l'adoption des produits, les fans aspirant à reproduire la performance, le style et l'identité de leurs joueurs préférés, contribuant à une croissance soutenue du marché des chaussures de tennis.

Expansion de la culture athleisure et du sportswear

L'essor de la culture athleisure et du sportswear est un facteur clé qui stimule le marché mondial des chaussures de tennis, les consommateurs préférant de plus en plus des chaussures polyvalentes alliant performance sportive et utilisation quotidienne. Conçues à l'origine pour les activités sur court, les chaussures de tennis sont désormais largement adoptées comme produits de style de vie, reflétant les préférences des consommateurs pour le confort, la fonctionnalité et le style. Les grandes marques telles que Nike, Adidas et Puma répondent à cette tendance en lançant des designs visuellement attrayants, des collections en édition limitée et des collaborations ciblant à la fois les athlètes et les consommateurs soucieux du style. De plus, l'impact croissant des réseaux sociaux, des parrainages de célébrités et l'adoption de codes vestimentaires décontractés dans les lieux de travail et les contextes sociaux stimulent la popularité des chaussures de tennis en tant que chaussures de tous les jours. Cette tendance vers des vêtements multifonctionnels élargit la base de consommateurs du marché au-delà des amateurs de sport traditionnels, contribuant à une croissance régulière du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Produits contrefaits et de mauvaise qualité | -0.6% | Mondial, avec les volumes de saisies les plus élevés en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concurrence intense des chaussures multisports | -0.5% | Mondial, particulièrement dans le segment grande consommation et les marchés émergents | Moyen terme (2-4 ans) |

| Limitations de performance selon les types de court | -0.3% | Mondial, affectant les joueurs qui concourent sur plusieurs surfaces | Long terme (≥ 4 ans) |

| Défis réglementaires et de conformité | -0.2% | Europe et Amérique du Nord, portés par les mandats de durabilité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Produits contrefaits et de mauvaise qualité

La prévalence des produits contrefaits et de mauvaise qualité constitue un frein important sur le marché mondial des chaussures de tennis en compromettant l'intégrité des marques et en diminuant la confiance des consommateurs. Ces produits d'imitation, souvent vendus à des prix considérablement inférieurs via des canaux en ligne et hors ligne non autorisés, séduisent les consommateurs sensibles aux prix mais ne répondent pas aux normes de performance, de durabilité et de sécurité des chaussures authentiques. Cela affecte négativement le chiffre d'affaires et la réputation des marques établies telles que Nike et Adidas, tout en entraînant de mauvaises expériences utilisateurs susceptibles de décourager les achats répétés dans cette catégorie. Par ailleurs, les produits contrefaits entravent la concurrence loyale en diluant la différenciation des marques et en réduisant les incitations à l'innovation, les entreprises ayant du mal à protéger leur propriété intellectuelle et à maintenir un positionnement premium sur le marché. La disponibilité généralisée de ces produits, notamment sur les plateformes de commerce électronique avec une surveillance réglementaire limitée, reste un obstacle important à la croissance durable du marché des chaussures de tennis.

Concurrence intense des chaussures multisports

La concurrence intense des chaussures multisports constitue un frein important sur le marché mondial des chaussures de tennis. Les consommateurs préfèrent de plus en plus des chaussures de sport polyvalentes, telles que les chaussures de course, les chaussures d'entraînement et les chaussures de cross-training, qui peuvent être utilisées pour diverses activités. Ces options multiusages offrent commodité, rapport qualité-prix et performances adéquates pour la pratique occasionnelle du tennis, réduisant la demande de chaussures de tennis spécifiques au sport parmi les utilisateurs récréatifs. Les grandes marques, notamment Nike, Adidas et ASICS, promeuvent activement des designs hybrides, créant une concurrence interne au sein de leurs portefeuilles de produits. Ce glissement des consommateurs vers des chaussures tout-en-un limite le potentiel de croissance des chaussures de tennis spécialisées, en particulier dans les marchés sensibles aux prix où la valeur et la fonctionnalité sont prioritaires par rapport aux caractéristiques de performance spécifiques au sport.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les courts durs dominent, le court en gazon gagne en prestige

Les chaussures de tennis pour court dur représentaient 49,37 % de la part de marché en 2025. La demande pour ces chaussures sur le marché mondial des chaussures de tennis est principalement portée par l'utilisation généralisée des courts durs, qui constituent la surface de jeu la plus courante dans les tournois professionnels, les clubs et les installations récréatives du monde entier. Les courts durs, connus pour leur nature abrasive, nécessitent des chaussures dotées d'une durabilité supérieure, de semelles extérieures renforcées et de systèmes d'amorti avancés pour résister à l'usure intense et réduire l'impact sur les articulations des joueurs lors d'échanges rapides. En conséquence, des fabricants tels que Nike, Adidas et ASICS ont fortement investi dans des technologies améliorant l'absorption des chocs, la stabilité latérale et la résistance des semelles extérieures. Ces caractéristiques rendent les chaussures de tennis pour court dur très attrayantes pour les joueurs professionnels et amateurs. Par ailleurs, la popularité mondiale des grands tournois disputés sur courts durs renforce la préférence des consommateurs pour ce segment, les joueurs choisissant souvent des chaussures adaptées aux conditions de jeu les plus fréquemment rencontrées.

Les chaussures de tennis pour court en gazon, bien que constituant un segment de niche, devraient croître à un CAGR de 6,59 % jusqu'en 2031. La croissance de ce segment est portée par la demande de chaussures spécialisées conçues pour offrir une adhérence et une stabilité optimales sur des surfaces en gazon naturel glissantes et à faible friction. Contrairement aux courts durs, les courts en gazon nécessitent des semelles extérieures à picots ou à plots pour éviter les glissades tout en permettant des mouvements fluides, faisant de la conception spécifique à la surface un facteur clé influençant la demande. Bien que les courts en gazon soient moins répandus à l'échelle mondiale, leur association avec des tournois prestigieux et la culture tennistique traditionnelle maintient une demande constante pour ce segment. Des marques telles que Nike et Adidas répondent à ce créneau en proposant des designs axés sur la performance qui combinent une construction légère avec une adhérence et une flexibilité améliorées. De plus, l'influence des joueurs professionnels concourant sur surfaces en gazon motive les passionnés à investir dans des chaussures dédiées, soutenant une croissance régulière malgré la présence géographique relativement limitée du segment.

Par utilisateur final : le segment féminin dépasse la croissance masculine

Les hommes représentaient 52,41 % de la demande des utilisateurs finaux en 2025, portés par des taux de participation élevés dans le tennis professionnel et récréatif. Cette demande est également influencée par les grands tournois et les parrainages d'athlètes, qui façonnent considérablement le comportement d'achat. Les joueurs masculins privilégient souvent des caractéristiques axées sur la performance telles que la durabilité, la stabilité et la protection contre les impacts, en particulier pour les jeux intensifs et compétitifs. En conséquence, les marques continuent d'innover avec des systèmes d'amorti avancés et des designs renforcés. De plus, la présence généralisée de ligues masculines, de clubs et de programmes d'entraînement dans toutes les régions maintient une demande constante. L'influence de la culture sportive et des modes de vie axés sur la forme physique encourage davantage les consommateurs masculins à investir dans des chaussures de tennis spécialisées.

Le segment des chaussures de tennis féminines se développe à un CAGR de 6,22 % jusqu'en 2031, porté par la participation féminine croissante au sport, les initiatives d'autonomisation et la visibilité grandissante du tennis féminin lors d'événements mondiaux. À mesure que davantage de femmes s'engagent dans le tennis compétitif et récréatif, la demande de chaussures alliant performance, confort, ajustement et attrait esthétique augmente. Les grandes marques telles que Nike et Adidas répondent à cette demande en développant des designs spécifiques au genre qui tiennent compte des différences anatomiques, offrant un soutien, une flexibilité et des variations de style améliorés. Par ailleurs, l'influence croissante des athlètes féminines, les tendances des réseaux sociaux et la popularité de la mode athleisure encouragent les femmes à adopter les chaussures de tennis non seulement pour le sport, mais aussi pour un usage quotidien. Cette tendance élargit la base de consommateurs et stimule la croissance du segment.

Par catégorie : le segment premium capte la prime à l'innovation

Le segment grande consommation représentait 67,46 % de la part de marché en 2025, porté par son accessibilité financière, sa disponibilité et son attrait pour une large base de consommateurs, notamment les débutants, les joueurs occasionnels et les acheteurs sensibles aux prix. Ces chaussures sont conçues pour offrir des caractéristiques de performance de base telles qu'un amorti modéré, une durabilité et un confort à un prix inférieur, les rendant adaptées à un usage quotidien et à la pratique récréative. La croissance de la participation sportive à la base et l'adoption croissante du tennis comme activité de remise en forme renforcent davantage la demande dans ce segment. De plus, les marques adoptent des stratégies axées sur le volume, utilisant une production à grande échelle, de vastes réseaux de distribution et des plateformes de commerce électronique pour cibler des groupes de consommateurs diversifiés, notamment dans les marchés émergents où l'accessibilité financière est un facteur d'achat déterminant.

La catégorie premium devrait croître à un CAGR de 6,68 % jusqu'en 2031, portée par la demande croissante de chaussures haute performance offrant un confort supérieur, une technologie avancée et une durabilité accrue pour la pratique compétitive et professionnelle. Les consommateurs de ce segment sont prêts à investir dans des caractéristiques spécialisées telles que l'amorti réactif, la construction légère, l'adhérence supérieure et le design ergonomique, qui améliorent l'agilité et réduisent les risques de blessures lors des matchs intenses. Les produits premium sont également fortement influencés par les parrainages d'athlètes d'élite et les lancements en édition limitée, qui renforcent la perception de la marque et l'exclusivité. Les grandes entreprises continuent d'innover en intégrant des matériaux avancés et des technologies de design pour répondre aux besoins des joueurs sérieux et des passionnés. De plus, la tendance croissante à associer le sportswear premium au statut, à la performance et au style de vie stimule davantage l'expansion de ce segment.

Par canal de distribution : le commerce en ligne progresse, le commerce hors ligne conserve l'avantage de l'essayage

En 2025, les magasins de détail hors ligne représentent une part de marché significative de 69,18 % dans les ventes de chaussures de tennis. Cette domination est attribuée à la préférence des consommateurs pour les achats en magasin, qui leur permet d'évaluer physiquement l'ajustement, le confort et la qualité du produit avant l'achat. Les chaussures de tennis, étant des chaussures axées sur la performance, nécessitent souvent une évaluation précise de la pointure et du soutien, incitant les clients à se rendre dans des magasins de sport spécialisés et des boutiques de marque. La disponibilité de l'assistance du personnel de vente, des recommandations personnalisées et la possibilité d'essayer plusieurs modèles renforcent la confiance des acheteurs, en particulier pour les primo-acheteurs et les joueurs sérieux. Les marques établies capitalisent sur cette tendance en proposant des collections exclusives en magasin, des campagnes promotionnelles et des expériences de marque immersives pour attirer les clients. Par ailleurs, la présence de réseaux de distribution organisés dans les zones urbaines et de points de vente axés sur le sport à proximité des clubs et des centres d'entraînement renforce les ventes hors ligne.

Les canaux de vente au détail en ligne connaissent la croissance la plus rapide, avec un CAGR projeté de 7,13 % jusqu'en 2031. Cette croissance est alimentée par l'adoption numérique croissante, la commodité des achats en ligne et l'accès à une large gamme de produits dans divers segments de prix et marques. Les plateformes de commerce électronique permettent aux consommateurs de comparer facilement les caractéristiques, les prix et les avis, facilitant des décisions d'achat éclairées sans contraintes géographiques. Les remises attractives, les ventes saisonnières et les stratégies de vente directe aux consommateurs par les marques encouragent davantage les achats en ligne. De plus, les avancées dans les technologies d'essayage virtuel, les descriptions détaillées des produits et les politiques de retour flexibles atténuent les risques perçus liés à l'achat de chaussures en ligne. L'impact croissant du marketing sur les réseaux sociaux, des promotions par des influenceurs et de la publicité numérique ciblée contribue également de manière significative à générer du trafic vers les plateformes en ligne, accélérant la croissance de ce canal de distribution.

Analyse géographique

L'Amérique du Nord représentait 34,53 % de la part de marché en 2025, portée par une culture sportive bien établie, une forte participation au tennis aux niveaux professionnel et récréatif, et des dépenses de consommation robustes en chaussures de sport premium. La présence de grands tournois, de vastes réseaux de clubs et de programmes sportifs scolaires maintient une demande constante en chaussures de tennis spécialisées. De plus, les consommateurs de la région affichent une forte préférence pour les produits technologiquement avancés et axés sur la performance, incitant des marques telles que Nike et Under Armour à se concentrer sur l'innovation continue. L'adoption généralisée des modes de vie athleisure et axés sur la forme physique, ainsi que la domination des canaux de distribution organisés et du commerce électronique, soutiennent davantage la croissance du marché dans la région.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 6,27 % jusqu'en 2031, portée par la participation sportive croissante, l'urbanisation en hausse et la sensibilisation croissante à la forme physique et aux modes de vie actifs au sein d'une population large et diversifiée. Les économies émergentes telles que la Chine et l'Inde connaissent une expansion de la classe moyenne et un meilleur accès aux infrastructures sportives, encourageant une plus grande adoption du tennis et des équipements associés. Les tournois internationaux, les initiatives gouvernementales de promotion du sport et l'influence de marques mondiales comme Adidas et ASICS renforcent la visibilité du marché et la demande. De plus, la croissance rapide des plateformes de commerce numérique et la pénétration croissante des marques dans les villes de deuxième et troisième rang améliorent l'accessibilité des produits, accélérant l'expansion du marché régional.

Le marché des chaussures de tennis en Europe, en Amérique du Sud et au Moyen-Orient et en Afrique est influencé par une combinaison de traditions sportives établies, de marchés de consommation émergents et d'un intérêt croissant pour la forme physique et les activités récréatives. L'Europe bénéficie d'un fort héritage tennistique, d'une participation généralisée et d'une forte concentration d'événements professionnels, qui soutiennent une demande régulière en chaussures premium et de performance. En Amérique du Sud et au Moyen-Orient et en Afrique, l'urbanisation croissante, l'amélioration des infrastructures sportives et l'exposition accrue aux sports internationaux stimulent la participation et l'adoption des produits. Des marques telles que Nike, Adidas et Puma élargissent leur présence via des partenariats de distribution et des plateformes numériques pour capitaliser sur ces marchés en croissance. Par ailleurs, l'influence de la culture sportive mondiale et la préférence croissante pour le sportswear décontracté dans la vie quotidienne contribuent à la demande dans ces régions.

Paysage concurrentiel

Le marché mondial des chaussures de tennis présente une structure modérément concentrée, avec quelques acteurs dominants maintenant un contrôle significatif tout en faisant face à une concurrence croissante de la part de marques émergentes. Des entreprises établies telles que Nike, Adidas et ASICS détiennent des parts de marché substantielles grâce à leur portée mondiale, leur forte notoriété de marque et leurs offres de produits diversifiées. Cependant, leur domination sur le marché est remise en question par des concurrents en plein essor comme Hoka, On Holding et New Balance, qui gagnent en popularité auprès des consommateurs axés sur la performance à la recherche d'un confort accru et de caractéristiques de chaussures spécialisées. Le paysage concurrentiel reste dynamique, avec des marques établies et émergentes en compétition pour l'attention des consommateurs dans divers segments de marché.

La concurrence sur le marché est également stimulée par l'évolution des préférences des consommateurs et l'accent croissant mis sur la différenciation des produits. Les grandes marques se concentrent sur l'offre de caractéristiques de performance avancées, notamment dans des domaines tels que l'amorti, la stabilité et la durabilité, qui sont essentiels pour les joueurs professionnels et récréatifs. Pendant ce temps, les marques challengers répondent efficacement aux demandes de niche en privilégiant les innovations axées sur le confort et en ciblant les joueurs soucieux de la prévention des blessures et de l'utilisabilité à long terme. Ce changement a légèrement impacté la domination des acteurs établis, tandis que les marques émergentes ont connu une croissance rapide, entraînant une redistribution progressive des parts de marché alimentée par l'innovation et l'évolution des priorités des consommateurs.

Le paysage concurrentiel comprend également des marques spécialisées dans le tennis telles que Wilson, Babolat et Yonex, qui maintiennent des positions solides dans des segments de niche en répondant spécifiquement aux besoins des joueurs de tennis. Ces marques sont en concurrence avec de grandes entreprises multisports qui tirent parti des économies d'échelle, des réseaux de distribution mondiaux et de la notoriété de marque inter-catégories. Par conséquent, le marché devient de plus en plus fragmenté, avec un mélange de leaders mondiaux, de challengers à croissance rapide et de spécialistes contribuant à un écosystème concurrentiel. La différenciation, la fidélité à la marque et l'engagement ciblé des consommateurs restent des facteurs déterminants dans la définition du positionnement sur le marché.

Leaders du secteur des chaussures de tennis

Nike Inc.

Adidas AG

ASICS Corporation

New Balance Athletics Inc.

Babolat VS SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : New Balance a lancé l'édition « Outdoor Court » de la CT-Rally v2 en collaboration avec l'athlète Tommy Paul, arborant un camouflage Realtree EDGE et proposée à 150 USD, marquant la première utilisation de ce motif camouflage sur une chaussure de tennis de performance et ciblant les consommateurs qui valorisent la personnalisation esthétique aux côtés de l'amorti Fresh Foam X et de la durabilité

- Janvier 2026 : ASICS a lancé mondialement sa campagne « Move Your Body, Move Your Mind », accompagnée de l'introduction de la chaussure de tennis SOLUTION SPEED™ FF 4.

- Décembre 2025 : Adidas a lancé la 14e génération de la chaussure de tennis Barricade avec une semelle extérieure LIGHTTRAXION et une mousse Lightstrike Pro dans l'avant-pied, représentant la première utilisation de cette technologie de chaussure de course dans un modèle de tennis et ciblant les joueurs qui exigent une meilleure adhérence, une durabilité accrue et un poids réduit par rapport aux modèles précédents

Portée du rapport mondial sur le marché des chaussures de tennis

| Court dur |

| Court en terre battue |

| Court en gazon |

| Hommes |

| Femmes |

| Enfants |

| Grande consommation |

| Premium |

| Magasins de détail hors ligne |

| Magasins de détail en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Court dur | |

| Court en terre battue | ||

| Court en gazon | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par canal de distribution | Magasins de détail hors ligne | |

| Magasins de détail en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des chaussures de tennis en 2031 ?

Il devrait atteindre 4,62 milliards USD d'ici 2031, avec un CAGR de 6,01 % sur 2026-2031

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 6,27 %, soutenu par la vaste base de participants de la Chine et la hausse des revenus disponibles.

Quel segment de produit domine les ventes actuelles ?

Les chaussures pour court dur détiennent la plus grande part de 49,37 % en raison de la prévalence des surfaces en béton et en acrylique dans le monde.

Pourquoi le segment féminin est-il attrayant pour la croissance ?

Les chaussures de tennis féminines devraient se développer à un CAGR de 6,22 % à mesure que les marques introduisent des formes spécifiques au genre qui comblent les lacunes historiques en matière d'ajustement.

Dernière mise à jour de la page le: