テニスラケット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

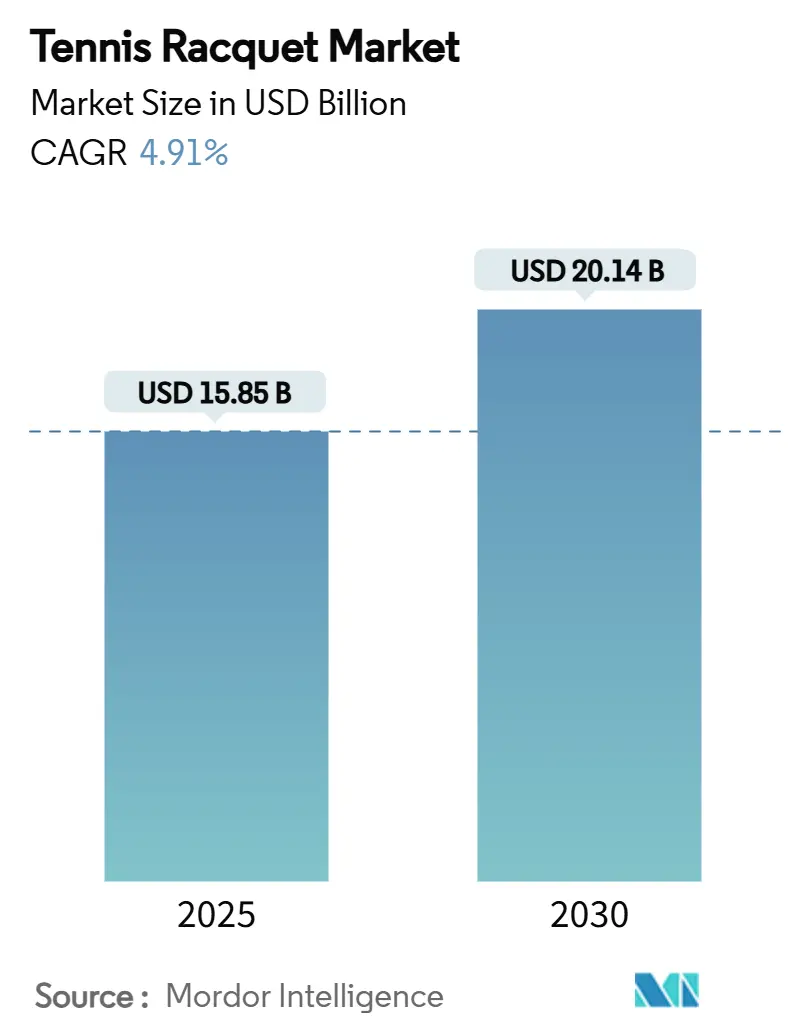

| 市場規模 (2025) | 15.85 十億米ドル |

| 市場規模 (2030) | 20.14 十億米ドル |

| 成長率 (2025 - 2030) | 4.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテニスラケット市場分析

テニスラケット市場規模は2025年にUSD 158億5,000万と推定され、2030年までにUSD 201億4,000万に達すると予測されており、4.91%のCAGRで成長しています。この安定した成長は、カーボンファイバー工学における技術的進歩、持続的な参加者数の増加、および青少年プログラムの拡大が組み合わさって、あらゆる技術レベルにわたる需要を強化していることを反映しています。「カーディオテニス」クラス、スマートコートの設置、および気候に強い施設の普及により、従来のクラブプレーヤーを超えた顧客基盤が広がり、安定した買い替えサイクルが生まれています。同時に、レクリエーションユーザーがプロ仕様の機器を模した軽量でアームフレンドリーなフレームを好む傾向が強まるにつれ、プレミアム価格への許容度も高まっています。さらに、オンラインチャネルは発見にかかる時間を短縮し、世界中の消費者を限定版の発売情報に触れさせる一方、オムニチャネル小売業者は店内デモ体験を再現するバーチャルフィッティングツールを洗練させています。これらの変化が総合的に作用し、テニスラケット市場に持続的な成長の道筋をもたらしています。

主要レポートのポイント

- ヘッドタイプ別では、ミッドサイズ/ミッドプラスフレームが2024年のテニスラケット市場シェアの62.15%を占め、オーバーサイズ/スーパーオーバーサイズヘッドは2030年にかけて5.27%のCAGRで拡大すると予測されています。

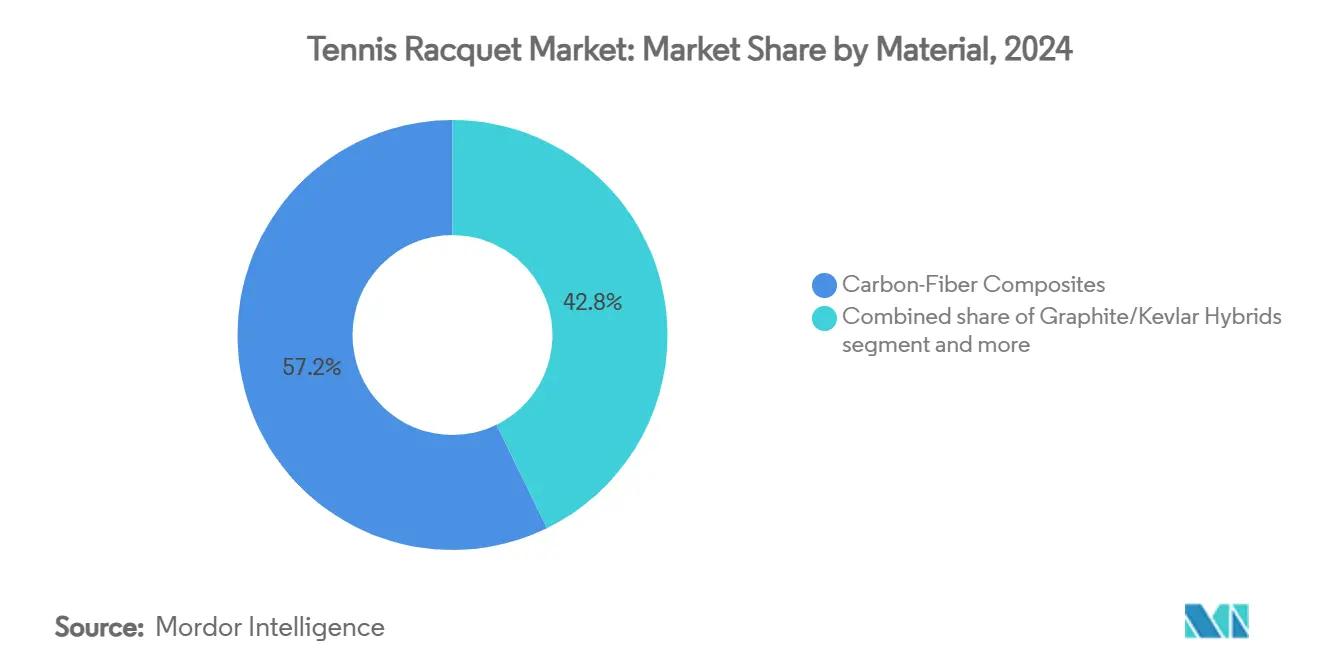

- 素材別では、カーボンファイバーコンポジットが2024年のテニスラケット市場規模の57.24%を占め、グラファイト/ケブラーハイブリッドは2030年にかけて最も速い5.79%のCAGRを示しています。

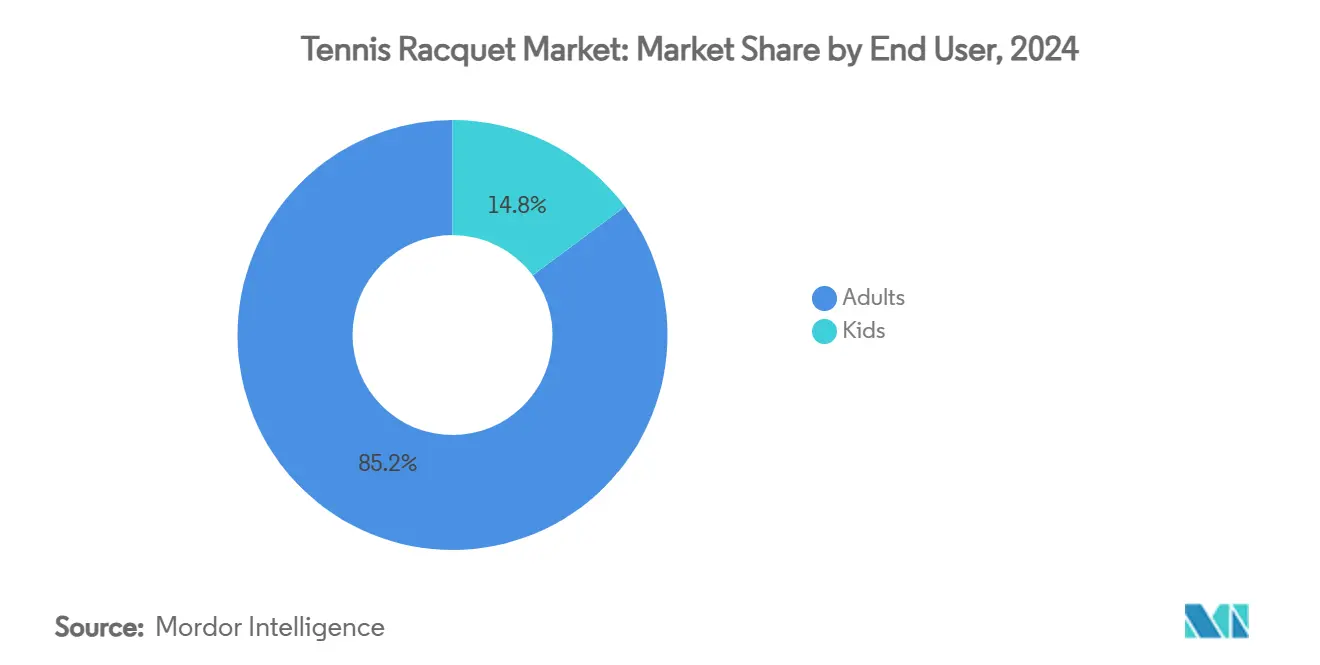

- エンドユーザー別では、大人が2024年の収益の85.19%を占め、子供セグメントは2030年にかけて6.73%のCAGRで拡大しています。

- 流通チャネル別では、オフライン小売が2024年のテニスラケット市場規模の55.38%のシェアを維持し、オンラインプラットフォームは2030年にかけて5.90%のCAGRを記録しています。

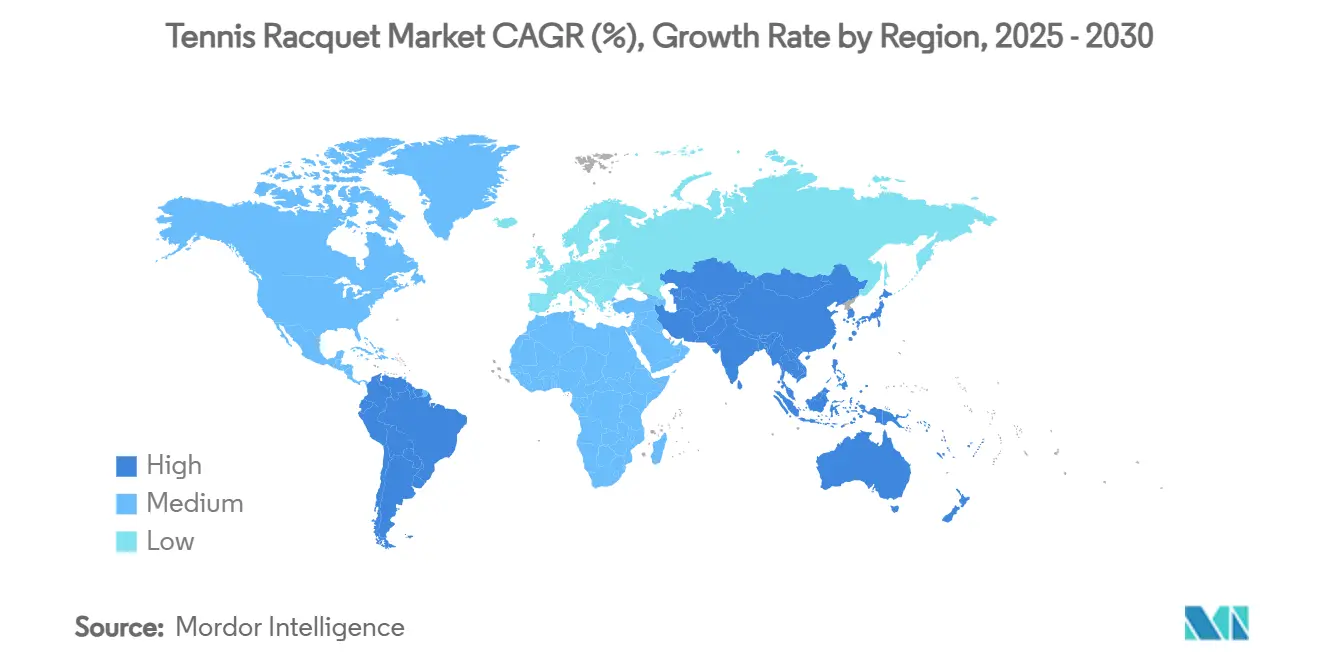

- 地域別では、北米が2024年に35.62%の収益シェアでトップとなり、アジア太平洋は2030年にかけて6.02%のCAGRを達成すると予測されています。

世界のテニスラケット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・フィットネス意識の高まり | +1.2% | 北米と欧州で最も強い影響を持つグローバル | 中期(2〜4年) |

| 青少年の参加増加と学校プログラムの拡大 | +0.8% | アジア太平洋と北米で早期の成果を持つグローバル | 長期(4年以上) |

| 気候に強いテニス施設の開発 | +0.6% | 北米と欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 組織的なカーディオテニスプログラムの拡大 | +0.4% | 欧州と北米、アジア太平洋への波及 | 短期(2年以内) |

| ブランドによるスポンサーシップおよびエンドースメント支出の増加 | +0.5% | 主要市場に集中したグローバル | 短期(2年以内) |

| 持続可能なバイオベースのラケット素材の成長 | +0.3% | 欧州と北米、早期採用段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・フィットネス意識の高まり

パンデミック後の市場における健康とウェルネスへの関心の高まりと、高齢化社会への人口動態の変化が相まって、テニスのようなアクセスしやすいフィットネス活動に対する大きな市場機会が生まれています。2024年3月、全米テニス協会(USTA)が大統領スポーツ・フィットネス・栄養評議会と戦略的パートナーシップを締結したことは、国家統括団体とホワイトハウスのスポーツ委員会との初の協力関係を示すものです。この制度的な連携は、座りがちなライフスタイルへの懸念や心血管の健康ニーズに対応する上で、テニスの市場ポジションを強化しています。研究によれば、定期的なテニス参加は心血管機能、血圧調整、代謝機能、骨密度指標において測定可能な改善をもたらすことが示されています。このスポーツの確立されたインフラと市場での存在感は、健康改善を求める消費者にとって実行可能な身体活動ソリューションとして位置づけられています。USTAのテニス活動内における統合的な栄養教育プログラムは、包括的なウェルネス製品の提供を確立しています。同様に、テニスオーストラリアが2024年全豪オープン期間中に子供たちへ6,000本のホットショットテニスラケットを戦略的に配布したことは、健康重視の機器イニシアチブを通じた効果的な市場浸透を示しています [1]出典:テニスオーストラリア、「記録破りの全豪オープン – 数字で見るAO 2024」、tennis.com.au。このアプローチにより、テニスの消費者基盤は従来のスポーツ愛好家から、持続可能なフィットネスソリューションを求める健康意識の高い市場セグメントへと拡大しています。

青少年の参加増加と学校プログラムの拡大

青少年育成プログラムは、レクリエーションプレーヤーを競技の進歩を通じて機器消費者へと転換する構造化された経路を通じて、安定した収益源を生み出しています。例えば、テニスオーストラリアのスーパー10sプログラムは、専用のダンロップグリーンボールを含む改良された機器を使用して10歳以下の子供たちにチームベースの競技を提供することで、このビジネスモデルを実践しています。このプログラムは、テニスオーストラリアのタレントチームが管理するアドバンテージプログラムを通じてスキル開発セッションを運営し、参加者を高度な機器の取得へと導く育成パイプラインを確立しています。同様に、全インドテニス協会が2025年に13の国際トーナメントへ1,000万ルピー(USD 120万)の賞金を投資することは、新興経済国における市場拡大を示しています。ジュニアプレーヤーが競技の段階を進むにつれて、機器への要求が高度化し、持続的な市場需要が生まれます。このモデルは、プレーヤーの形成期にブランド選好を確立することで、青少年プログラムを収益センターへと転換します。

気候に強いテニス施設の開発

気候変動の影響が世界のテニスラケット市場を再形成しており、メーカーは標準的なパフォーマンス指標を超えた製品開発の強化を求められています。厳しい気温、湿度、変動する気象条件がコートインフラと機器のパフォーマンスに影響を与えるため、気候耐性は施設設計と機器開発における必須要件となっています。ニューヨーク・タイムズの報道によれば、全米オープンは気温上昇への対応として運営上の変更と選手の安全対策を実施しています。メーカーは多様な気象条件下でも一貫したパフォーマンスを確保するための素材とコーティングを開発しています。例えば、2025年4月にルイビルで計画されているUSD 6,500万のテニスおよびピックルボール複合施設は、太陽光発電と耐候性サーフェスを取り入れており、インフラ投資が機器仕様に影響を与えることを示しています。スマートコートと環境モニタリングシステムの導入は、気候適応型ラケットへの需要を生み出しています。この発展により、気候耐性は施設要件からプレミアム価格戦略と市場拡大を可能にする製品差別化要因へと変化しています。市場では研究開発投資の増加、環境技術企業との戦略的パートナーシップ、および耐久性・持続可能性の高い機器への消費者需要の増加が見込まれています。

組織的なカーディオテニスプログラムの拡大

世界のテニスラケット市場は、組織的なカーディオテニスプログラムの拡大によって牽引される成長を示しています。カーディオテニスは、2005年に全米テニス協会(USTA)とテニス産業協会によって導入され、テニスのドリルと高強度の有酸素運動および音楽を構造化されたグループフィットネス形式に統合したものです。例えば、米国の参加者数は2024年に2,380万人に達し、30カ国および数千のテニス施設でプログラムが実施されています [2]出典:全米テニス協会(USTA)、「米国のテニス参加者数が5年連続成長を経て2,570万人の新記録に急増」、usta.com 。このフォーマットは、競技プレーではなくフィットネス効果と社会的交流に焦点を当てることで市場拡大を生み出しています。テニス施設は、心拍数モニターなどのパフォーマンス監視技術を取り入れたカーディオテニスクラスからの収益増加を報告しています。さらに、ニューイングランドでは、カーディオテニスが高成長のフィットネスセグメントとして市場浸透の拡大に貢献しています。この市場の発展により、消費者がパフォーマンスと耐久性の両方を提供する機器を必要とするため、大量のグループベーストレーニング用途向けに設計された専用ラケットへの需要が生まれています。メーカーはカーディオテニスの要件に対応するため、フレーム重量の軽減と耐久性仕様の向上を備えた製品を開発することで応えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ピックルボールおよびパデルとの競争激化 | -1.1% | 北米と欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 原材料価格の変動 | -0.6% | 製造拠点に最も強い影響を持つグローバル | 中期(2〜4年) |

| プロトレーニングおよび施設の高コスト | -0.4% | 新興市場で特に顕著なグローバル | 長期(4年以上) |

| 一部地域でのニッチな位置づけ | -0.3% | 中東・アフリカおよび南米、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ピックルボールおよびパデルとの競争激化

ピックルボールやパデルなどのスポーツの台頭が、テニスの参加率と機器販売に影響を与えています。これらの代替ラケットスポーツは、アクセスのしやすさ、スペース要件の少なさなどの利点を提供し、社交的で低負荷の活動を求めるレクリエーションプレーヤーを引き付けています。世界のテニスラケット市場は、これらの新興スポーツから消費者支出と施設利用に関する競争の激化を経験しています。この動向は、特にカジュアルおよびエントリーレベルのセグメントにおいて、ラケットメーカーの成長可能性を制限する可能性があります。全米テニス協会(USTA)のデータによれば、代替ラケットスポーツはテニスの市場シェアに影響を与えており、2023年にピックルボールの参加者数が50%増加した一方、テニスはわずか1%の成長にとどまっています。この市場の変化は施設配分に影響を与えており、2025年4月に開業予定のルイビルのUSD 6,500万複合施設がテニス施設と並んで広範なピックルボールコートスペースを取り入れることがその証拠です。市場需要は参入障壁が低く習得期間が短いスポーツへと移行しています。ピックルボールは特に従来テニスに親しんでいた高齢の市場セグメントをターゲットとしており、施設利用と機器販売をめぐる競争が激化しています。さらに、USTAは2023年に18歳未満のテニスプレーヤーが14%減少したと報告しており、代替スポーツが潜在的な若年市場シェアを獲得していることを示しています。この人口動態の変化は、若年セグメントからの十分な補充なしにシニアテニスプレーヤーが市場から退出するため、長期的な機器需要に影響を与えています。

プロトレーニングおよび施設の高コスト

トレーニングプログラムと施設維持の高い運営コストは、特に参加費用が平均世帯収入を超える新興経済国において、世界のテニスラケット市場の成長を制限しています。2024年12月のローンテニス協会によるグレートブリテン全土への草の根資金の配分は、競争力のあるインフラを維持するために必要な多大な資本要件を示しています。プロのコーチング費用は継続的な運営費用を生み出し、高品質なトレーニングへのアクセスを高所得の市場セグメントに限定しています。全米テニス協会(USTA)が2025年に全米オープン施設へUSD 8億の資本投資を行うことは、エリート選手と主要トーナメントを誘致するプロ会場に必要な運営支出を示しています。これらの市場条件はセグメント化を生み出し、プレミアムラケットの販売は確立された高所得消費者セグメントに集中する一方、新規およびカジュアルプレーヤーへの市場浸透を妨げています。この市場のダイナミクスは潜在的な消費者をより低コストのスポーツ代替品へと向かわせ、エントリーレベルの消費者基盤を縮小させています。特に価格に敏感な地域における市場アクセスの制限と高い運営コストは、グローバル市場拡大を追求するラケットメーカーにとって戦略的な課題を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ハイブリッドイノベーションに挑戦されるカーボンファイバーのリーダーシップ

カーボンファイバーコンポジットは2024年に57.24%の市場シェアを維持しており、最適な強度対重量比を必要とするメーカーにとって主要な選択肢としての地位を確立しています。グラファイト/ケブラーハイブリッドセグメントは、振動制御の強化と操作性の向上への需要増加により、2030年にかけて5.79%のCAGRで最も強い成長を示しています。この市場の変化は、快適性とパフォーマンスの両方に対する消費者の要求を示しており、メーカーがプレミアム製品を開発することを可能にしています。さらに、2024年にHead Sportsがプロトタイプのテニスラケットにバイオサーキュラーカーボンファイバーを採用したことは、パフォーマンス要件を満たしながら持続可能な製造への業界の投資を示しています。また、マンチェスター大学のリグニンベースのカーボンファイバー製造に関する研究は、製造コストの削減と環境改善の可能性を示しています。

アルミニウムはエントリーレベルのセグメントに効果的に対応し続けており、木材と鋼鉄は伝統的な用途向けの特定の市場セグメントを維持しています。LANXESSによるリサイクルまたはバイオベース素材からの熱可塑性コンポジットの開発は、メーカーにパフォーマンス要件を満たす持続可能な選択肢を提供しています。リサイクル熱可塑性ポリウレタンとバイオベースポリアミド10.10を使用した新素材の開発は、材料工学における技術的進歩を示しています。したがって、市場での成功は、パフォーマンス基準を維持しながら持続可能な素材を実装するメーカーの能力に依存しており、環境意識の高いセグメントに市場機会を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

ヘッドタイプ別:オーバーサイズのイノベーションに直面するミッドサイズの優位性

ミッドサイズ/ミッドプラスセグメントは、プロプレーヤーがコントロールと精度を重視するため、2024年に62.15%の市場シェアを維持しています。オーバーサイズ/スーパーオーバーサイズセグメントは、パワーと安定性の向上を必要とするレクリエーションプレーヤーに牽引されて、2030年にかけて5.27%のCAGRを示しています。このパターンは、メーカーが操作性を維持しながら改善されたパフォーマンスを提供するためにより大きなヘッドサイズを最適化するにつれて、市場の発展を示しています。例えば、2025年のWilsonのClash V3の発売は、異なるヘッドサイズ間でパワーバランスを確保するフレキシブルフレーム技術を通じてこの市場の発展を示しています。この発展により、大型フレームが制御されたパワーを提供できるようになり、オーバーサイズラケットの精度の限界に関する主要な懸念に対応しています。

さらに、メーカーが異なるサイズカテゴリーの利点を統合するハイブリッド技術を実装するにつれて、市場構造は進化しています。コントロールを必要とするプレーヤーへの大型ヘッドサイズの魅力を高めるAuxetic 2技術による改善された衝撃吸収を取り入れたHeadのGravity 2025シリーズは、その一例です。サイズだけでなく、パフォーマンス仕様が購入決定を左右するようになっています。すべてのヘッドサイズカテゴリーにわたって先進素材と工学を統合するメーカーは、プレミアムポジショニングとマージン改善の機会を生み出しています。

エンドユーザー別:大人の優位性と青少年の加速

大人は2024年に市場シェアの85.19%を占めており、より高い購買力と確立された機器要件がプレミアム製品需要を生み出していることを反映しています。子供セグメントは、ジュニアプレーヤーを安定した機器消費者へと転換する育成プログラムに牽引されて、2030年にかけて6.73%のCAGRで成長しています。この市場パターンは、青少年プログラムが確立された製品選好を持つ将来の大人消費者を生み出すにつれて、持続的な拡大を示しています。例えば、テニスオーストラリアのスーパー10sプログラムは、改良された機器と構造化された競技フレームワークの実施を通じて青少年の参加を成功裏に促進していることを示しています。このプログラムは、明確な機器進歩の経路を確立するために専用のダンロップグリーンボールと年齢に適したラケットを使用しています。

一方、2025年にYonexがSupremeとの限定版EZONE 100ラケットのパートナーシップを締結したことは、ブランドコラボレーションを通じて若年市場シェアを獲得するメーカーの戦略を示しています。このアプローチは、若年層の購買決定がパフォーマンス要件とともに市場トレンドに影響されるという理解を反映しています。市場は、若年層特有の製品仕様と戦略的なブランドポジショニングを統合するメーカーに報い、より高い価格設定と顧客維持率の向上を可能にしています。

流通チャネル別:デジタルトランスフォーメーションの加速

オフライン小売店は、消費者がラケット購入において製品評価とプロフィッティングサービスのために実店舗を好むため、2024年に55.38%の市場シェアを維持しています。オンライン小売店は、在庫の拡充、価格競争力、およびサービス能力の向上に牽引されて、2030年にかけて5.90%のCAGRで成長しています。テニス機器小売におけるデジタルトランスフォーメーションは、オンラインスポーツ用品販売のいくつかの運営上の制約を解消しました。例えば、2024年6月のFromuth Racquet SportsによるTennis-Pointの買収は、市場拡大におけるオンライン流通の戦略的価値を示しています。

さらに、オンライン小売業者はデジタルフィッティングシステム、詳細な製品仕様、および標準化された返品プロセスを通じてバーチャルラケット購入のソリューションを実装しています。Wilsonのローラン・ギャロス2025コレクションに対するダイレクト・トゥ・コンシューマー戦略は、小売パートナーシップを維持しながら独占的な製品流通にオンラインチャネルを活用する同社の姿勢を示しています。流通の有効性は現在、オンライン運営と店内専門知識を組み合わせた統合的な運営モデルを必要としており、オムニチャネル小売戦略を成功裏に実施する企業に市場上の優位性をもたらしています。

地域分析

北米は2024年に35.62%の市場シェアを占めており、発達したインフラ、高い消費者購買力、および確立された市場浸透が要因として挙げられます。USTAなどの組織による資本投資、2025年に予定されているUSD 8億の全米オープンインフラ開発プロジェクトを含む投資を通じて、市場拡大が続いています。市場はピックルボールからの競争圧力を受けており、施設利用率と消費者参加に影響を与えています。

アジア太平洋は、拡大する消費者基盤、政府の投資イニシアチブ、および主要市場全体での市場浸透の増加に牽引されて、2030年にかけて6.02%のCAGRを示しています。中国は、1988年の100万人から2024年に1,400万人への消費者基盤の成長と30,000のテニスコートへのインフラ拡大により、実質的な市場発展を示しています。市場パフォーマンス指標には、WTA武漢オープンの入場者数80%増加と中国オープンの収益60%増加が含まれます。同様に、2025年にインドの市場発展は、全インドテニス協会が1,000万ルピーの賞金配分を伴う13のトーナメントを実施することで進展しています。

欧州は、確立された流通チャネルとインフラ投資を通じて安定した市場成長を維持しています。ローンテニス協会(LTA)のグレートブリテン全土への資本支出は、インフラ投資を通じた市場発展を示しています。LTAによれば、総運営支出は2022年のGBP 8,903万から2023年にはGBP 1億1,400万に増加しました [3]出典:ローンテニス協会、「2023年LTA財務・ガバナンスレポート」、lta.org.uk 。この増加は、英国における参加拡大、施設維持、および草の根プログラムの支援に必要な財政配分を示しており、市場発展を促進しています。さらに、南米、中東・アフリカは未開拓市場における成長機会を提供しています。市場パフォーマンスは、地域の市場条件と消費者需要パターンに応じてメーカーが製品ポートフォリオを最適化する能力に依存しています。

競争環境

テニスラケット市場は中程度の断片化を示しており、確立されたメーカーと新規参入者の両方が差別化されたポジショニング戦略を通じて市場シェアを獲得することを可能にしています。Wilson、Babolat、Head、Yonexは、プロのエンドースメント、研究開発、および消費者セグメント全体にわたる包括的な製品ポートフォリオを通じて市場ポジションを維持しています。Solincoのような企業は、製造の専門知識と流通ネットワークを活用して、ストリング製造からラケット製造へと事業を拡大しています。市場構造は、製品イノベーションと戦略的なブランドポジショニングを組み合わせる企業に報い、プレミアムセグメントとバリューセグメントの両方での成長を可能にしています。

技術統合は市場競争力にとって不可欠となっており、メーカーはAIを活用したパフォーマンス分析と持続可能な素材研究に投資しています。2025年7月のAgassi Sports EntertainmentとIBMのAIを活用したラケットスポーツソリューションに関するパートナーシップは、技術パートナーシップの戦略的価値を示しています。このコラボレーションはパフォーマンス分析と製品推薦に焦点を当てており、消費者の購買行動を変革する可能性があります。同様に、2024年6月のFromuthによるTennis-Pointの買収は市場統合を示しており、流通能力とブランドポートフォリオ管理の重要性を強調しています。持続可能な素材、若年層向け製品、およびパフォーマンス監視技術に市場機会が存在しています。

地域的および人口統計的変数が市場のダイナミクスに影響を与えています。アジアと欧州の地域メーカーは、地域の嗜好に合わせた製品カスタマイズを通じて国内市場を支配しています。北米とオーストラリアでは、専門メーカーがクラブプレーヤーとセミプロ向けに設計された製品で特定の市場セグメントに注力しています。国際メーカーは市場浸透を高めるために地域マーケティング戦略と市場特有の製品開発を実施しています。女性アスリートの参加増加とジュニアトーナメントの成長が特定セグメント向けの製品開発を促進し、市場の多様化を高めています。グローバルな参加の拡大に伴い、市場での成功は運営の柔軟性とターゲットを絞った市場戦略に依存しています。

テニスラケット業界のリーダー企業

Head Sport GmbH

Amer Sports, Inc.

Babolat

Yonex Co., Ltd.

Sumitomo Rubber Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Wilsonは、同社の新しいSI3DTMテクノロジーを搭載したClash v3テニスラケットシリーズを発売しました。更新されたデザインは柔軟性と安定性を組み合わせ、パワー、快適性、コントロールを提供します。Clash v3ラインは、100、100 Pro、100L、108の4モデルで構成されています。ラケットはwilson.comおよび小売店でUSD 229で販売されました。

- 2025年1月:Solincoは、WhiteoutおよびBlackoutフレームを導入してテニスラケットラインナップを拡充しました。カリフォルニア拠点のメーカーはその後、Whiteout V2の3モデルをリリースしました。強化されたカーボンファイバーデザインは、顧客フィードバックを取り入れてフレームのパフォーマンスを最適化し、プレイアビリティを向上させました。

- 2024年8月:Wilsonは、ロジャー・フェデラーとのコラボレーションで設計・開発されたテニス機器ラインであるRFコレクションを発売しました。RF 01ラインには3つのラケットモデルが含まれており、それぞれフェデラーによってテストされました。コレクションにはパフォーマンスバッグとアクセサリーも含まれていました。RFコレクションはオンラインおよびWilsonストアで購入可能でした。

世界のテニスラケット市場レポートの範囲

| ミッドサイズ/ミッドプラス |

| オーバーサイズ/スーパーオーバーサイズ |

| カーボンファイバーコンポジット |

| アルミニウム |

| グラファイト/ケブラーハイブリッド |

| その他(木材、鋼鉄) |

| 大人 |

| 子供 |

| オフライン小売店 |

| オンライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| ヘッドタイプ別 | ミッドサイズ/ミッドプラス | |

| オーバーサイズ/スーパーオーバーサイズ | ||

| 素材別 | カーボンファイバーコンポジット | |

| アルミニウム | ||

| グラファイト/ケブラーハイブリッド | ||

| その他(木材、鋼鉄) | ||

| エンドユーザー別 | 大人 | |

| 子供 | ||

| 流通チャネル別 | オフライン小売店 | |

| オンライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

テニスラケット市場の現在の価値はいくらですか?

テニスラケット市場規模は2025年にUSD 158億5,000万であり、2030年までにUSD 201億4,000万に達すると予測されています。

テニスラケット販売において最も成長が速い地域はどこですか?

アジア太平洋は、中間層の参加増加と政府のスポーツ投資により、2030年にかけて6.02%のCAGRを記録する最も成長が速い地域です。

市場をリードするヘッドサイズカテゴリーはどれですか?

ミッドサイズ/ミッドプラスラケットが62.15%の収益シェアでリードしており、オーバーサイズフレームは5.27%のCAGRで拡大しています。

オンライン販売は業界にどのような影響を与えていますか?

バーチャルフィッティングツール、柔軟な返品、限定版の発売が顧客の信頼を獲得するにつれて、オンラインプラットフォームは5.90%のCAGRで拡大しています。

最終更新日: