スポーツシューズ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 86.12 十億米ドル |

| 市場規模 (2031) | 118.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

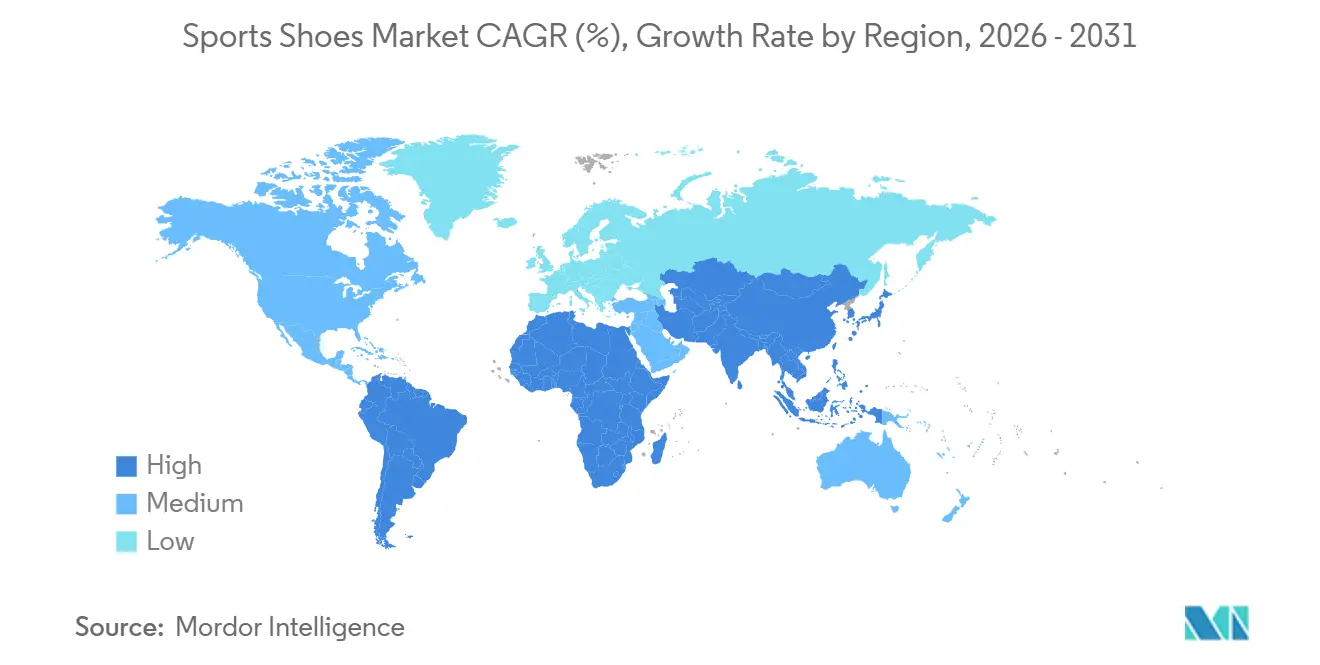

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

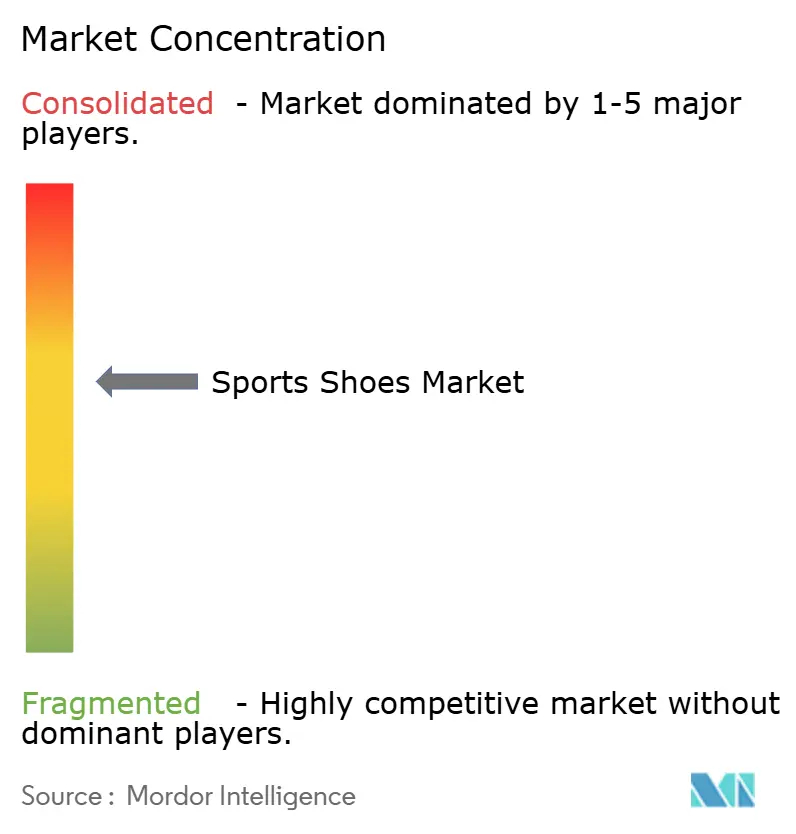

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツシューズ市場分析

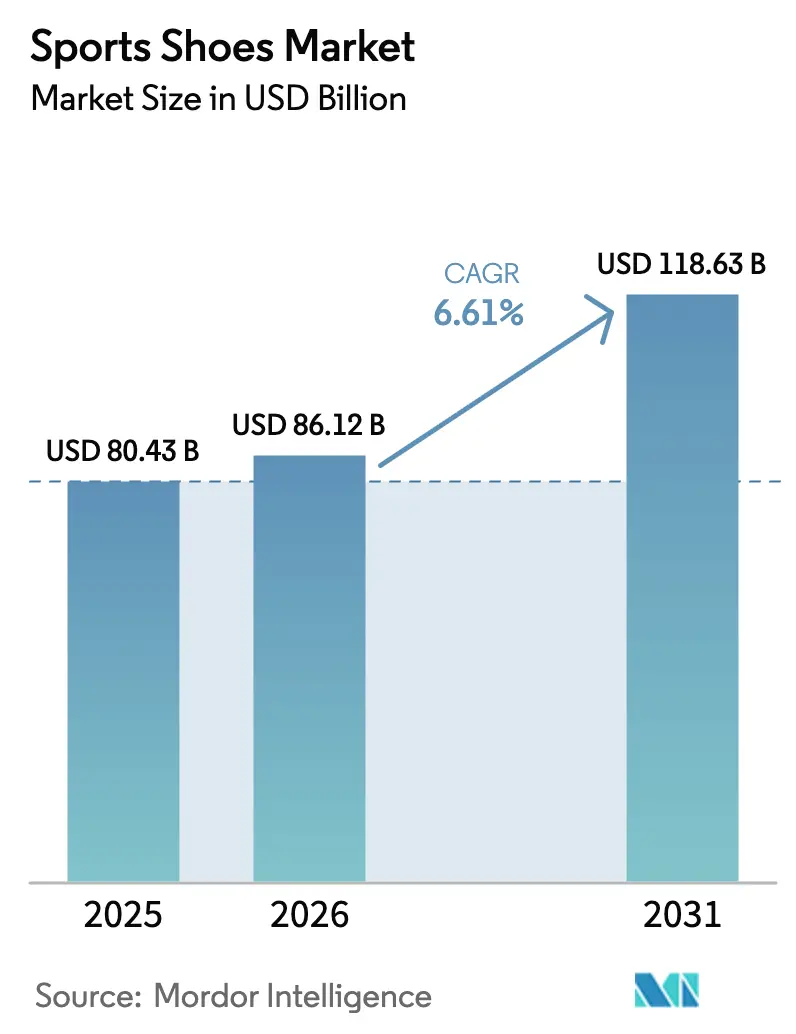

スポーツシューズ市場規模は2025年に804億3,000万米ドルと評価され、2026年の861億2,000万米ドルから2031年には1,186億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.61%です。スポーツシューズ市場の持続的な拡大は、ランニングへの世界的な参加者増加、オンラインの返品率を低減するAI対応バーチャルフィットツールの普及、そして検証可能なパフォーマンス向上をもたらすカーボンプレート搭載「スーパーシューズ」の大衆化に起因しています。保健機関や企業のウェルネスプログラムが走行距離ベースのフィットネスルーティンを標準化する一方、アスレチックとライフスタイルファッションの融合がテクニカルスニーカーを日常的なローテーションに定着させています。チャレンジャーブランドは直販(DTC)モデルとアジャイルなプロダクトドロップを活用して成長する一方、大手企業は軽量フォーム、バイオベースのミッドソール、サーキュラーデザインに関する研究開発を加速させています。地域的には、スポーツシューズ市場はアジア太平洋地域へとシフトしており、可処分所得の増加とデジタル小売の普及がプレミアム需要を下支えしています。

主要レポートのポイント

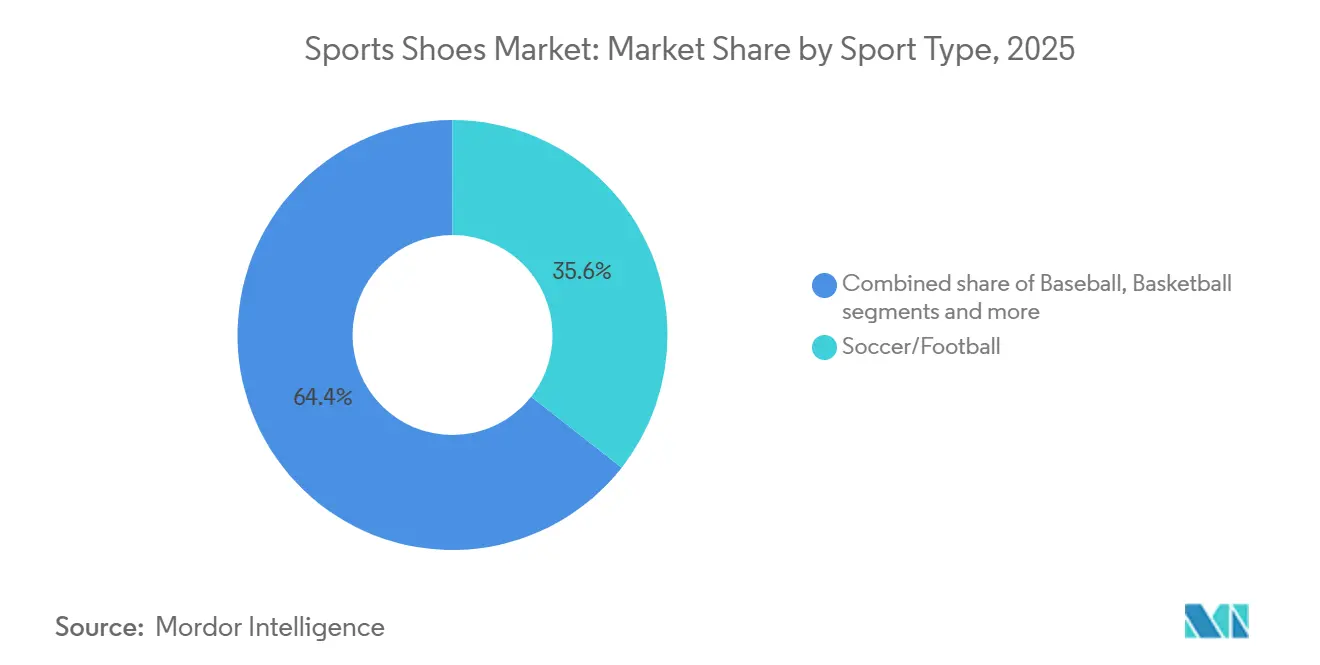

- スポーツタイプ別では、サッカー/フットボール用フットウェアが2025年のスポーツシューズ市場シェアの35.59%を占めてトップとなり、バスケットボールシューズは2031年にかけて最速の7.08% CAGRを記録すると予測されています。

- エンドユーザー別では、男性が2025年のスポーツシューズ市場シェアの61.69%を占め、キッズセグメントは2031年にかけて6.97% CAGRで拡大すると予測されています。

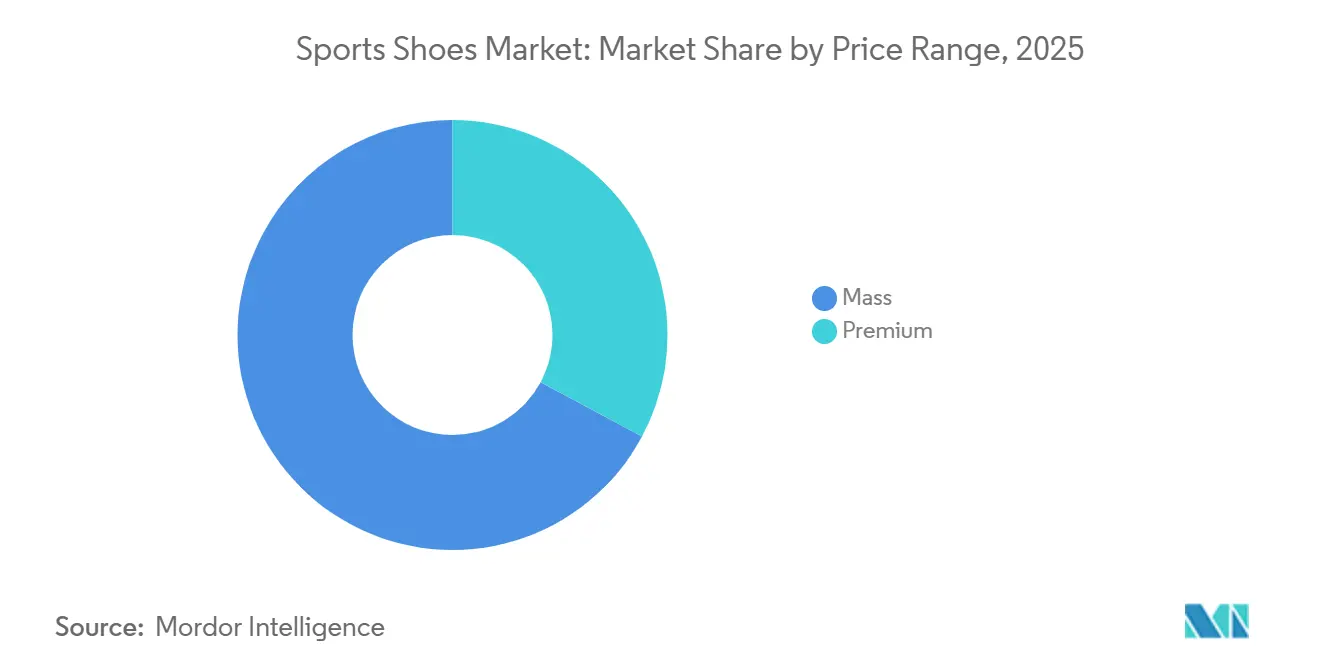

- 価格帯別では、マスマーケットシューズが2025年の売上の67.18%を占めましたが、プレミアムティアはカーボンファイバーレースモデルを背景に7.17% CAGRで成長する見込みです。

- 流通別では、スポーツ・アスレチック用品店が2025年に35.72%のシェアを保持しましたが、ブランドがオムニチャネル投資を深化させる中、オンライン小売店が最高の7.81% CAGRで成長するでしょう。

- 地理的には、北米が2025年の売上の40.40%を支配しており、アジア太平洋地域は中国の地域需要の40~59%のシェアとインドの年率11.52%の拡大に支えられ、7.82% CAGRで全地域を上回る成長を遂げるでしょう。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスポーツシューズ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 健康・フィットネス意識の 高まり | +1.2% | アジア太平洋の都市部および北米の 郊外で顕著な伸びを示す、世界全体 | 中期 (2~4年) |

| Eコマースおよび DTCチャネルの拡大 | +1.5% | 北米と欧州が主導し、アジア太平洋の 地方都市で加速する、世界全体 | 短期 (2年以内) |

| アスレチックとライフスタイルを 融合させるアスレジャー | +0.9% | 北米、欧州、アジア太平洋の 主要都市圏 | 中期 (2~4年) |

| カーボンプレート搭載 スーパーシューズが一般ランナーに普及 | +0.7% | 北米と欧州が中核、アジア太平洋の 富裕層セグメントへの波及 | 短期 (2年以内) |

| AI駆動の バーチャルフィットツールがオンラインコンバージョンを向上 | +0.6% | 北米と欧州で最も強い グローバルEコマースチャネル | 短期 (2年以内) |

| 都市部のランニングクラブが プレミアムドロップサイクルを誘発 | +0.5% | 北米、欧州、アジア太平洋の 主要都市の都市部 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

健康・フィットネス意識の高まり

パンデミック後、ランニングは主要なフィットネス活動としての地位を確立しました。このシフトにより、女性のジム会員数が急増し、テクニカルパフォーマンスとスタイルをシームレスに融合させた女性専用フットウェアのイノベーションが促進されています。政府や保健機関がアクティブなライフスタイルを推進する中、エントリーレベルから高性能ランニングシューズまで、一貫した需要が生まれています。このトレンドは特にアジア太平洋地域で顕著です。ここでは、都市化と可処分所得の増加が市場を拡大させています。例えばASICSはインドで年率35%の成長を見込んでおり、2029年までにランニングシューズ販売でのトップシェア獲得を目指し、2033年までに48億米ドルに達すると予測される市場を視野に入れています。これに応じて、ブランドは手頃な価格と高度な機能のバランスを取った地域向けモデルを発表しています。これにより、健康意識の高い消費者は所得水準に関わらず高性能フットウェアにアクセスできます。このような技術の民主化は、製品サイクルを短縮するだけでなく、マスマーケット分野での競争を激化させています。

EコマースおよびDTCチャネルの拡大

主要ブランドは、直販(DTC)戦略を主要な成長エンジンとして活用するようになっています。2025年、Adidas AGはDTCセグメントで14~16%の成長を強調し、利益率向上のためのオムニチャネル統合を重視しています[1]出典:Adidas AG、「直販戦略アップデート2026」、adidas-group.com。予測によると、オンライン小売店は2031年にかけて7.81% CAGRで成長し、従来の小売チャネルを上回るとされています。この成長は、ブランドが自社Eコマースプラットフォームへの投資を拡大し、限定カラーウェイ、製品の早期リリース、サブスクリプションサービスなどの特典を提供していることによって促進されています。このシフトの経済的根拠は明確です。DTCチャネルは卸売値引きを回避し、消費者データへの直接アクセスを可能にし、柔軟な価格設定を実現します。しかし、誰にとっても順調な道のりではありません。2025年、Nike Inc.はDTCの課題に取り組みながら卸売パートナーシップを調整しており、強いブランドエクイティが必ずしも流通上の課題を解消するわけではないことを示しています。一方、中小ブランドや地域プレーヤーはこの機会を捉えています。彼らはサードパーティプラットフォームと協力し、ソーシャルコマースを活用して35歳未満の消費者にリーチしています。このデモグラフィックは、成人向けランニングシューズ市場成長の3分の2を占め、ブランド発見においてソーシャルメディアに大きく依存しています。

アスレチックとライフスタイルを融合させるアスレジャー

かつて純粋に機能的だったランニングシューズは、今や必須のライフスタイルアイテムへと進化しました。2025年にアスレジャーアパレルが勢いを増すにつれ、自然とフットウェアも引き連れていきました。この機会を捉え、Adidas AGは2026年にランニングシューズをパフォーマンス重視かつファッション性の高いものとしてブランディングし、ユーザーがトラックからストリートへとスムーズに移行できるようにしました。このブレンドは特にプレミアムおよびミドルティア市場で顕著です。ここでは、ブランドが汎用性の高いアッパーとテクニカルミッドソールを組み合わせたシューズを製作し、機能性と美観の両方を重視する消費者に対応しています。このトレンドは、快適さとスタイルを優先する非アスリートを引き込むことで市場を拡大させる一方、テクニカルな信頼性が低下した場合のブランド希薄化というリスクも孕んでいます。この状況を乗り越えるため、成功しているブランドはデュアルアプローチを採用しています。シリアスランナーとライフスタイル愛好家向けに別々の製品ラインを維持し、ブランドの本質を損なうことなく多様な消費者セグメントに対応しています。

カーボンプレート搭載スーパーシューズが一般ランナーに普及

かつてエリートマラソンランナーの領域だったカーボンファイバープレートが、今やメインストリームに参入しています。2025年のシカゴおよびニューヨークシティマラソンでは、参加者がランニングエコノミーを4~6%向上させる「スーパーシューズ」を着用しました。ブランドはこの最先端技術を手の届くものにし、Adidas Adios Pro Evo 2のような限定リリースの500米ドルという価格から大幅に下がった200~300米ドルのモデルを投入しています。研究によりパフォーマンス向上が実証されており、2~4%の効率向上が強調されています。これにより、わずかな恩恵を追い求めるレクリエーションランナーの間で新たなアップグレードサイクルが点火されています。しかし、この技術の寿命が150~250マイルに制限されているため、頻繁な買い替えの必要性はブランドに有利に働くだけでなく、消費者の財布も締め付けます。業界の未来を示す動きとして、Puma SEは中国の素材専門家Shincellと提携し、NITROフォームプラットフォームにおいて今後のイノベーションがパフォーマンスに加えて耐久性とサステナビリティを優先することを示唆しています[2]出典:Puma SE、「PumaとShincellがNITROラボパートナーシップを発表」、puma.com。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 偽造品および グレーマーケットの拡大 | -0.8% | アジア太平洋および新興市場で 深刻な課題を抱える、世界全体 | 長期 (4年以上) |

| 原材料コストの 変動性(EVA、ゴム) | -0.6% | アジア太平洋の製造拠点で 最も高いエクスポージャーを持つ、世界全体 | 短期 (2年以内) |

| マイクロプラスチック ミッドソールへの精査と規制リスク | -0.4% | 欧州(REACH)、北米(カリフォルニア州DTSC)、 アジア太平洋でも新たに浮上 | 中期 (2~4年) |

| 急成長する リセールセグメントが新品シューズ販売を侵食 | -0.7% | 北米と欧州が中核、アジア太平洋の 都市部へ拡大 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

偽造品およびグレーマーケットの拡大

偽造スポーツシューズはブランドエクイティを損なうだけでなく、価格決定力も低下させます。2025年のフィリピンによる269万米ドル相当の押収などは、フィリピン偽造品対策局が強調するように、より広範な不正取引のほんの一部に過ぎません[3]出典:税関局「偽造スポーツシューズの押収」、customs.gov.ph。グレーマーケットチャネルは、正規品でありながら転売された在庫を公認価格以下で販売することで、ブランドポジショニングをさらに複雑にし、マージンを侵食します。この課題は特にアジア太平洋地域で顕著であり、分散した流通ネットワークとEコマースマーケットプレイスが無許可の販売者を保護することが多いです。これに対応するため、ブランドはブロックチェーンベースの認証、シリアル化された製品コード、真正性を事前に確認するStockXなどのプラットフォームとの協力といった対策を採用しています。これらの取り組みにもかかわらず、執行は散発的なままです。プレミアムシューズが250~500米ドルで小売されている中、偽造業者にとっての経済的魅力は否定できず、問題を効果的に解決するための協調的な規制措置の必要性が浮き彫りになっています。

原材料コストの変動性(EVA、ゴム)

2024年から2026年にかけて、アスレチックフットウェアのミッドソールとアウトソールの65%以上を占めるエチレン酢酸ビニル(EVA)とゴムの価格が顕著な変動を見せました。EVA価格はEVA価格情報によると1トンあたり1,500~2,100米ドルの間で変動し、地域間のスプレッドは1キログラムあたり1.39~2.23米ドルの範囲に及びました。原油や天然ガスに連動した原料価格の変動によって主に引き起こされるこれらの価格変動は、ブランドのマージンを圧迫しています。これらのブランドの多くは、販売量を損なうことなくこれらのコストを消費者に転嫁することが困難です。最も影響を受けるのは、消費者の価格感度が高いマスマーケットセグメントと、ヘッジの余裕がない中小ブランドです。これらの課題に対抗するため、ブランドはサプライヤーを多様化し、バイオベースフォームなどの代替素材を探求し、長期契約を締結しています。しかし、これらの戦略はしばしば多大な資本と規模を必要とし、大手の確立されたブランドに新規参入者に対する優位性をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スポーツタイプ別:バスケットボールがシグネチャーラインの勢いで急成長

2025年、サッカー/フットボール用フットウェアは35.59%の市場シェアを占め、ファームグラウンドクリートがセグメントの38%でトップとなりました。これらのクリートは、世界的な参加率とプロリーグのスポンサーシップから恩恵を受けました。一方、バスケットボールシューズは競合を上回るペースで成長し、2031年にかけて7.08% CAGRで成長すると予測されています。この急成長は、パフォーマンスとライフスタイルの融合によって促進されており、シグネチャーアスリートライン、特に2025年のシグネチャーシューズ販売の37%を占めたNike Inc.のコービーシリーズが、単なるコートの必需品から人気のストリートウェアへと進化することを可能にしています。このセグメントの成長は、ブランドのアスリートエンドースメントへの戦略的投資、Nike Inc.のズームエアやAdidas AGのブーストなどの最先端テクノロジープラットフォーム、そしてソーシャルメディアでの話題を呼び衝動買いを促すタイムリーなカラーウェイリリースによって支えられています。

テニスフットウェアは、ラテラルスタビリティと耐久性の向上がレクリエーションプレーヤーと競技プレーヤーの両方に響き、安定したニッチを確立しています。一方、野球クリートは北米の特定のオーディエンスに対応し、様々なプレーサーフェスに合わせたメタルおよびモールドスタッドを提供しています。トレーニング、ウォーキング、クロストレーニングシューズを含む「その他スポーツタイプ」カテゴリーは、アスレジャートレンドの波に乗っています。消費者はアクティビティ間をシームレスに移行できる汎用性の高いフットウェアにますます引き付けられています。さらに、ランニングですでに大きな波を起こしたカーボンプレート技術が、バスケットボールやトレーニングでも探求されています。ブランドは垂直跳びとラテラルアジリティの向上を目的としたプレートジオメトリーを実験しており、全スポーツにわたってプレミアム価格を命じる可能性のある新たなパフォーマンス基準を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:キッズセグメントが青少年スポーツ参加で加速

2025年、男性用スポーツシューズは61.69%という圧倒的なシェアで市場を支配しています。この優位性は、アスレチック活動とライフスタイルの選択の両方によって促進される平均販売価格の上昇と頻繁な買い替えトレンドによって支えられています。キッズセグメントは6.97% CAGRで堅調な成長軌道にあります。この成長は、ユーススポーツへの親の献身と、子供の発達と怪我予防における質の高いフットウェアの重要性への意識の高まりによって促進されています。一方、女性用スポーツシューズは有望なフロンティアとして台頭しています。ブランドは今や、独自の生体力学的ニーズと審美的好みに対応するために、性別特有の技術とデザインを調整しています。

キッズセグメントの急速な拡大は、組織化されたユーススポーツの急増によってさらに増幅されています。親は将来有望な若いアスリートのためにプレミアムスポーツシューズへの投資をますます厭わなくなっています。このトレンドは、New Balance Athletics Inc.のWNBAとの戦略的長期パートナーシップによって強調されており、女性スポーツへのブランドの集中的な注目を示しています。彼らの目標は明確です。女性の参加者と視聴者の増加を活用することです。さらに、女性用スポーツシューズにおけるパフォーマンスとファッションの融合が新しい製品カテゴリーを生み出しています。これらはアスレチック活動とライフスタイルの選択の両方に対応し、市場機会を大幅に拡大しています。

価格帯別:プレミアムが技術差別化でシェアを獲得

2025年、マスマーケットシューズは市場の67.18%という支配的なシェアを占めています。このセグメントは、アクセシビリティ、機能性、競争力のある価格設定に対する消費者の重視によって繁栄しています。価値を重視する多様な購買層に対応するマスマーケットフットウェアは、日常使用のための信頼性の高いアスレチックオプションを提供しています。ブランドは手頃な価格を維持しながら、耐久性と基本的なパフォーマンス機能を重視しています。このアプローチにより、マスマーケットシューズは世界の消費者に最も支持される製品として定着しています。

一方、プレミアムシューズセグメントは、量的には小さいものの、2030年にかけて7.17% CAGRで拡大すると予測される堅調な成長軌道を描いています。この成長は、素材革新、スマートテクノロジーの採用、限定製品ローンチによって促進されています。このような展開は、パフォーマンスの向上とサステナビリティを重視する消費者に訴求しています。先進国市場では、プレミアム購買層は品質の高い職人技、ブランドの威信、環境に配慮した取り組みを優先しています。彼らはまた、自分のライフスタイルの価値観に合ったフットウェアへの投資をより厭わない傾向があります。その結果、プレミアムブランドは最先端の機能とアスピレーショナルなブランディングを融合させることで魅力を拡大しています。戦略的な動きとして、マスマーケットプレーヤーは購買力の高まりと期待値の上昇した消費者をターゲットに、選択的なプレミアムオファリングを展開しています。

流通チャネル別:オンライン小売がオムニチャネルシフトを取り込む

2025年、スポーツ・アスレチック用品店は35.72%の流通シェアを維持し、パフォーマンス重視の消費者に不可欠とされる対面フィッティングサービス、製品トライアル、専門スタッフによるガイダンスを活用しています。一方、オンライン小売店は2031年にかけて7.81% CAGRという急成長を遂げると予測されています。この成長は、ブランドの直販(DTC)プラットフォームへの投資、AI強化バーチャルフィッティングツール、限定オンライン製品ローンチによって促進されています。Adidas AGは2025年にDTCセグメントで14~16%の成長を強調し、消費者がオンラインでリサーチし、店舗で試し、選択した媒体で購入できるオムニチャネル戦略を推進しています。DTCチャネルへのこの経済的シフトは魅力的です。卸売値引きを回避し、消費者行動への直接的な洞察を提供し、ダイナミックな価格設定を可能にします。しかし、この移行にはテクノロジー、物流、カスタマーサービスへの多大な投資が必要であり、中小ブランドにとっては課題となっています。

スーパーマーケットとハイパーマーケットは、価値重視のオファリングと衝動買いでマスマーケットをターゲットにしています。対照的に、スペシャルティブティックやブランドフラッグシップストアなどの他の流通経路は、厳選されたセレクションと体験型ショッピングを重視してプレミアム消費者に対応しています。COVID-19パンデミックがEコマース採用の触媒として機能した一方、その後のデータはこれらの行動変化が定着していることを示しています。オムニチャネルの経済性を巧みに操り、オンラインの利便性と店舗体験を調和させるブランドは、流通ランドスケープがますます分散化する中で大きな恩恵を受ける態勢が整っています。

地域分析

2025年、北米は豊かなスポーツ文化、富裕な消費者、プレミアムスポーツシューズへの嗜好に支えられ、40.40%という支配的な市場シェアを誇っています。この地域の確立された市場では、頻繁な製品アップデート、揺るぎないブランドロイヤルティ、そして従来型とオンラインショッピングを巧みに融合させた小売ランドスケープが見られます。しかし、飽和が進み経済的不確実性が消費者の価格感度を高めるにつれ、成長は減速し始めています。これに対応するため、ブランドはプレミアム化、革新的なフットウェア技術、環境に配慮した素材に注力し、競争力と価格決定力を維持しています。

アジア太平洋地域は急成長軌道にあり、2031年にかけて7.82%という堅調なCAGRを目指しています。この急成長は、所得の増加、拡大する中産階級、特に中国とインドでのスポーツ参加の増加によって促進されています。スポーツとインフラを推進する政府の取り組みに支えられ、この地域は持続的な需要のための強固な基盤を築いています。健康意識の高まりとソーシャルメディアなどのデジタルプラットフォームがメッセージを増幅させる中、アジア太平洋地域は世界のスポーツシューズ分野における重要な成長ハブとしての地位を確立しています。

欧州は成熟しているものの、根付いたスポーツ文化、サステナビリティへの高い関心、プレミアムブランドへの嗜好により、安定した成長を享受しています。UEFAの女子サッカー発展プログラムなどの取り組みは、参加者を拡大するだけでなく、新たな消費者セグメントを生み出しています。サステナビリティに鋭い目を向ける欧州は、環境に配慮した素材とサーキュラーエコノミーの実践において限界を押し広げています。ASICSなどの企業は最前線に立ち、変化する消費者の要望と規制基準に合わせて完全にリサイクル可能なフットウェアを発表しています。一方、南米と中東・アフリカは、拡大する中産階級、都市化トレンド、スポーツへの熱意の高まりにより、有望な市場として台頭しています。これらの地域が小売インフラを強化し、ローカライズされたブランド戦略を採用するにつれ、世界のスポーツシューズランドスケープにおける大幅な成長が見込まれています。

競合ランドスケープ

スポーツシューズ市場は適度に集中しており、Nike Inc.、Adidas AG、Puma SEなどの著名なブランドが、信頼されるブランドイメージ、イノベーション、広範なグローバル流通ネットワークにより強固なポジションを保持しています。しかし、On Holding AG(On Running)やHokaなどの新興ブランドが、特化した製品と先進技術を提供することで人気を集め、直販スタートアップとともに競合ランドスケープは急速に変化しています。消費者の嗜好が変化し、ニッチでパフォーマンス特化型製品への需要が高まり、よりアジャイルな新規参入者からの競争が激化する中、最大手プレーヤーでさえ課題に直面しています。特定のスポーツや消費者グループに対応する特化型パフォーマンスブランドへのこのトレンドは、小規模で集中した競合他社が確立されたリーダーに挑戦する機会を開いています。

主要な業界トレンドとして、直販チャネルへの注目の高まりが挙げられ、Puma SEは2025年第1四半期にDTC販売が12%増加したと報告しています。この戦略はブランドが利益率を改善し、顧客とのより強固な関係を構築するのに役立っています。さらに、テクノロジーが主要な要因となっており、企業はAI駆動のデザイン、3Dプリンティング、スマートフットウェアのイノベーションを活用して製品開発とパフォーマンスを向上させています。これらの進歩は、急速に変化する市場においてブランドの関連性を維持するのに役立っています。

業界ではまた、3G CapitalによるSkechers USA Inc.の94億米ドルの買収などの大型案件を含む大幅な統合が見られます。これらの買収は、事業を拡大し市場ポジションを強化するための戦略的取り組みの一環です。サステナビリティは競争力維持においてますます重要になっており、Dowが低炭素素材を導入し、BASFが完全にリサイクル可能な合成皮革ソリューションを開発するなど、企業の取り組みが進んでいます。これらの取り組みは、環境に配慮した製品に対する消費者と規制当局の高まる要求に応えるものです。

スポーツシューズ業界リーダー

Nike Inc.

Adidas AG

Puma SE

New Balance Athletics Inc.

Skechers USA, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Puma SEは中国の素材専門家Shincellとの戦略的パートナーシップを発表し、中国の蘇州に専用の研究開発ラボを設立しました。このラボは、マイクロおよびナノバブルを生成する物理的発泡プロセスを通じてNITROランニングフォームプラットフォームを進化させ、今後のフットウェアシーズンに向けてより軽量で反応性の高いミッドソールを目指しています。

- 2025年5月:3G Capitalが世界第3位のフットウェアブランドであるSkechers USA Inc.を買収し、快適性重視の同社にとって重要なマイルストーンとなりました。年間売上高90億米ドルを誇るSkechers USA Inc.は、直販チャネル、イノベーション、インフラへの投資によりグローバルプレゼンスを強化する予定です。両組織はこのパートナーシップを長期的な成長を目指した戦略的連携と見なしています。

- 2025年5月:戦略的な動きとして、Dick's Sporting Goodsが24億米ドルという多額の対価でFoot Lockerを買収しました。この買収はDick's Sporting Goodsのグローバルスニーカー分野でのプレゼンスを強化するだけでなく、初の国際市場への進出への道を開きます。新たな米国内拠点とグローバルフットプリントへのこの拡大により、統合された事業体は堅調な業界の勢いに乗り、持続的な成長が見込まれています。

世界のスポーツシューズ市場レポートの範囲

| 野球 |

| バスケットボール |

| サッカー/フットボール |

| テニス |

| その他スポーツタイプ |

| 男性 |

| 女性 |

| キッズ |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| スポーツ・アスレチック用品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| スポーツタイプ | 野球 | |

| バスケットボール | ||

| サッカー/フットボール | ||

| テニス | ||

| その他スポーツタイプ | ||

| エンドユーザー | 男性 | |

| 女性 | ||

| キッズ | ||

| 価格帯 | マス | |

| プレミアム | ||

| 流通チャネル | スーパーマーケット/ハイパーマーケット | |

| スポーツ・アスレチック用品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

スポーツシューズ市場の現在の規模はどのくらいですか?

スポーツシューズ市場規模は2025年に804億3,000万米ドルと評価され、2026年の861億2,000万米ドルから2031年には1,186億3,000万米ドルに達すると推定されており、予測期間中のCAGRは6.61%です。

どの地域がスポーツシューズ市場をリードしており、最も速く成長しているのはどこですか?

地理的には、北米が2025年の売上の40.40%を支配しており、アジア太平洋地域は7.82% CAGRで全地域を上回る成長を遂げるでしょう。

Eコマースはカテゴリーパフォーマンスにどのような影響を与えていますか?

オンラインチャネルは7.81% CAGRで拡大しており、バーチャルフィッティングツールと直販戦略に牽引され、現在グローバルフットウェア購入の大半を促進しています。

ブランドはサステナビリティへの期待にどのように対応していますか?

企業はリサイクル可能な素材、バイオベースフォーム、サーキュラーデザインプロセスを導入するとともに、炭素フットプリント削減のための期限付き目標を設定しています。

最終更新日: