腹水市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.98 十億米ドル |

| 市場規模 (2031) | 2.56 十億米ドル |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腹水市場分析

腹水市場規模は2025年に18.8億米ドルと評価され、2026年の19.8億米ドルから2031年までに25.6億米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは5.29%です。

腹水市場は、特に代謝機能障害関連脂肪性肝炎(MASH)と肝硬変が病院システムへの負荷を高めている医療環境において、進行性肝疾患の患者プールが拡大し続けるにつれて拡大しています。非代償性疾患は代償性疾患よりも治療ストが大幅に高く、繰り返しの処置、入院ケア、支持療法が予測期間を通じて腹水市場の中心であり続けています。成長はさらに、米国で初めて承認された能動型植込み式ポンプによって支えられており、これにより繰り返しの腹腔穿刺とより侵襲的なエスカレーション経路の間に新たな治療カテゴリーが生まれました。しかし、確立した肝硬変を大規模に逆転させる承認済み治療法が存在しないため、市場は依然として緩和的管理に大きく依存しており、治療利用を維持しながらも市場の広範な変革を制限しています。

主要レポートのポイント

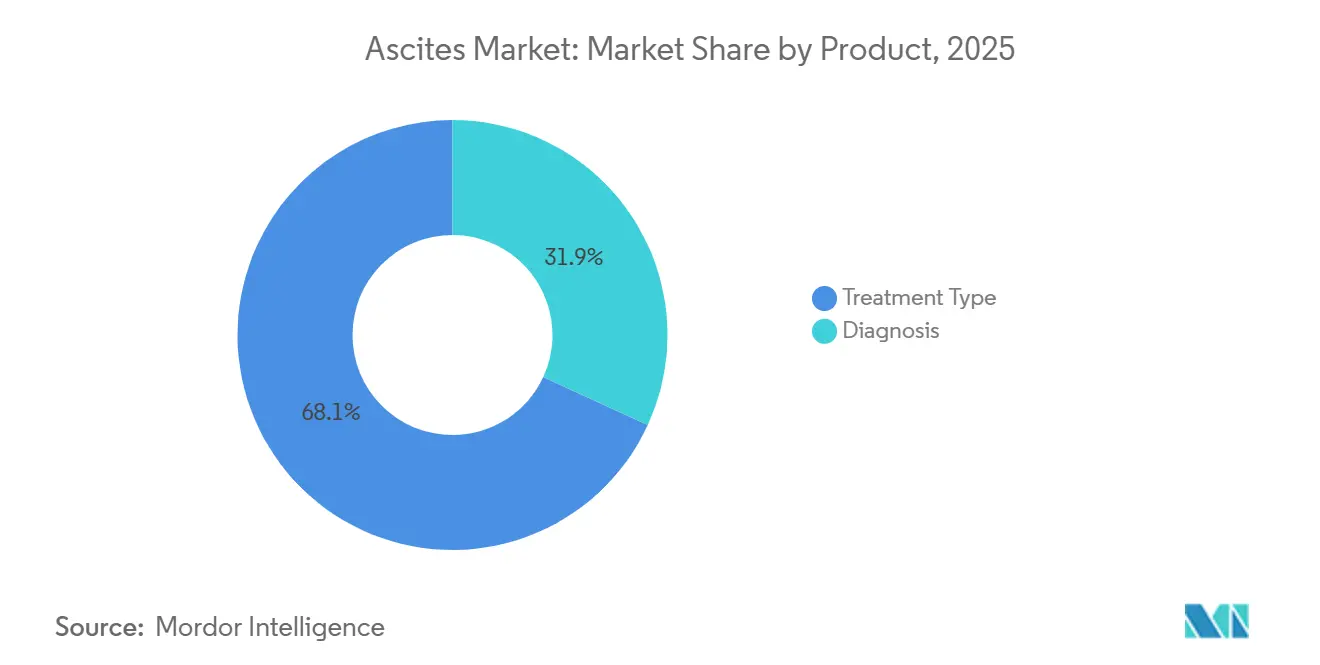

- 製品別では、治療タイプが2025年に68.12%のシェアを占め、診断は2031年までに5.93%のCAGRで拡大する見込みです。

- 腹水タイプ別では、難治性腹水が2025年に46.45%のシェアを占め、悪性腹水は2031年までに6.67%のCAGRで成長する見込みです。

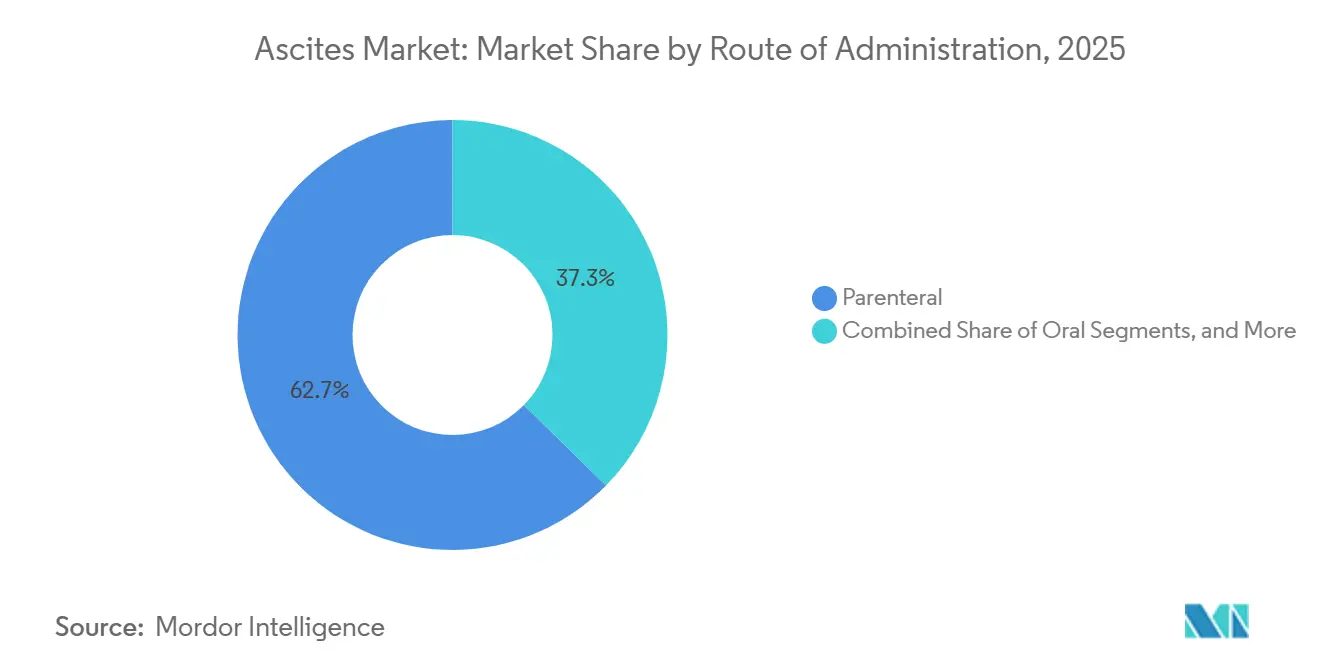

- 投与経路別では、非経口が2025年に62.66%のシェアを獲得し、デバイスベースの投与は2031年までに最高の7.35%のCAGRを記録する見込みです。

- エンドユーザー別では、病院が2025年に52.34%のシェアを占め、在宅ケア環境は2031年までに6.78%のCAGRで成長する見込みです。

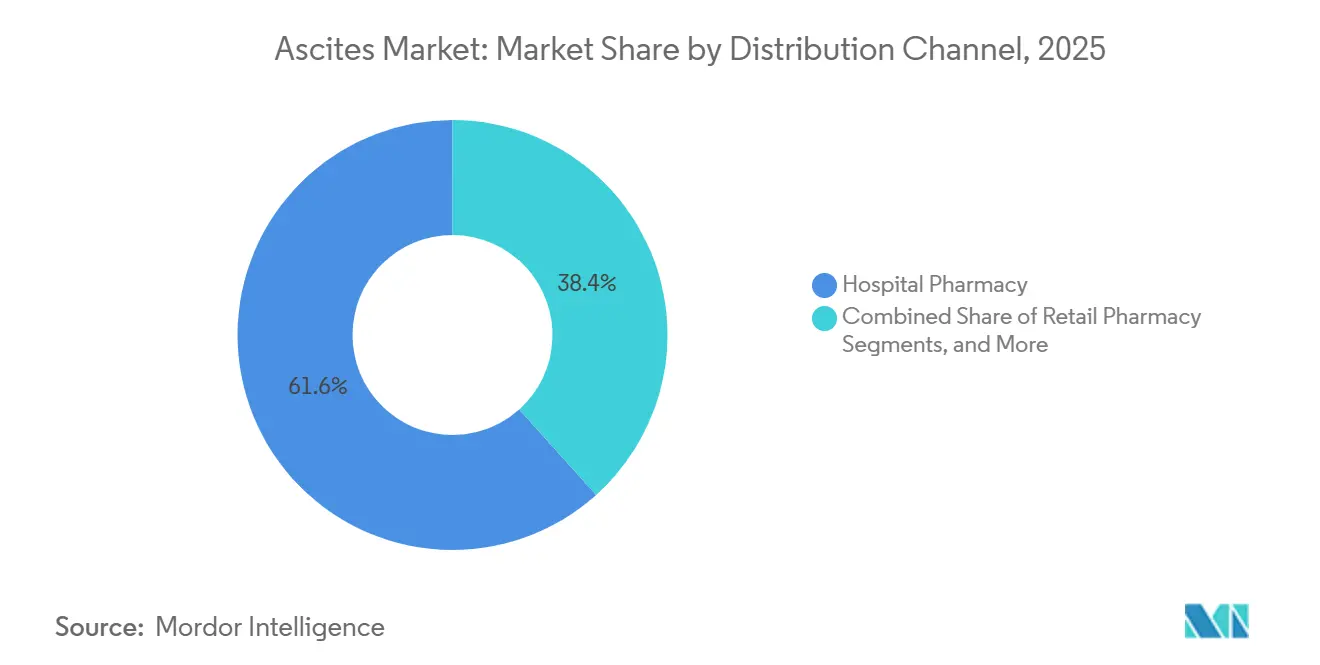

- 流通チャネル別では、病院薬局が2025年に61.65%のシェアを占め、小売薬局は2031年までに8.24%のCAGRで前進する見込みです。

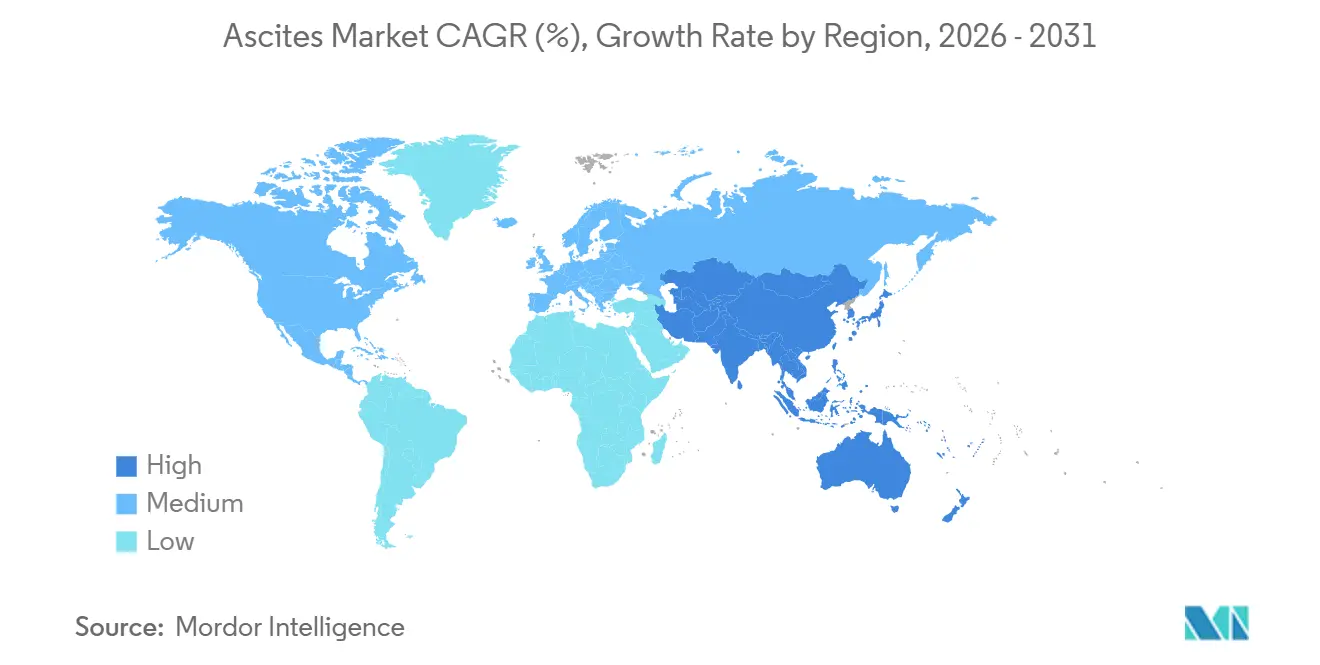

- 地域別では、北米が2025年に腹水市場シェアの39.56%を占め、アジア太平洋は2031年までに最速の地域別8.56%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の腹水市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 肝硬変およびMASH関連腹水負担の増大 | +1.4% | 世界的、北米およびアジア太平洋に集中 | 長期(4年以上) |

| 難治性腹水における繰り返し腹腔穿刺の需要 | +0.9% | 世界的、北米および欧州で最高 | 中期(2~4年) |

| 大量腹腔穿刺後のアルブミン使用の拡大 | +0.8% | 世界的、北米およびEUでコンプライアンス要因が活発 | 中期(2~4年) |

| 能動型植込み式腹水ポンプの米国初承認 | +0.7% | 北米が主要、EUおよびアジア太平洋への波及 | 短期(2年以内) |

| 高リスク非代償性肝疾患への早期介入 | +0.6% | 世界的、北米、EU、日本での早期利益 | 中期(2~4年) |

| 慢性腹水ケアのためのリモートモニタリングとデジタルフォローアップ | +0.4% | 北米およびEU、アジア太平洋での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肝硬変およびMASH関連腹水負担の増大

腹水市場は、進行性肝疾患の増大する負担と密接に結びついており、MASH関連肝硬変が長期的な需要の主要ドライバーとして浮上しています。JAMAネットワークオープンは、米国のMASH症例数が2020年の1,490万件から2050年までに2,320万件に増加し、MASH肝硬変症例数は91.1%増加して114万7,000件から219万2,000件に達すると予測しました。腹水は肝硬変の一般的な後期合併症であるため、入院、アルブミン使用、画像診断、ドレナージ、フォローアップケアへの持続的な需要が生まれています。[1]JAMAネットワークオーン、「2020年から2050年における米国成人の代謝機能障害関連脂肪性肝疾患の推定負担」、JAMAネットワークオープン、jamanetwork.com 肝臓がん国際誌は、肝硬変を伴うMASH患者の総医療費が肝硬変のない患者の1.3~2.7倍であり、非代償性疾患の入院費は代償性疾患の最大13倍に達することを示しました。中国における2036年までの年齢標準化代謝機能障害関連脂肪性肝疾患(MASLD)関連肝硬変負担の予測増加は、アジア太平洋の見通しをさらに強化し、この地域における広範な治療基盤を支えています。

難治性腹水における繰り返し腹腔穿刺の需要

腹水市場は、臨床医が主に症状管理によって難治性腹水を管理し、持続的な改善が得られないため、繰り返しの処置需要から引き続き恩恵を受けています。難治性腹水は2025年に46.45%のシェアを占め、繰り返しの大量腹腔穿刺、アルブミン補充、継続的なモニタリングを通じて定期的な病院受診を生み出しています。現在の肝臓病学レポートは、大量腹腔穿刺の各セッションで腹水1リットルあたり21gのタンパク質が除去され、栄養不良とサルコペニアに寄与することを指摘しました。[2]肝臓がん国際誌、「肝硬変を伴う代謝機能障害関連脂肪性肝炎の経済的負担:系統的レビュー」、肝臓がん国際誌、doi.org これにより、特に繰り返しのドレナージが後期患者の標準的な経路である場合、キット、消耗品、輸液療法、病院サービスへの繰り返しの需要が強化されます。英国のREDUCe2試験は、緩和的長期腹腔ドレーンと病院ベースの大量腹腔穿刺を比較しており、将来の需要が減少するのではなく、より分散したケアモデルへとシフトする可能性を示しています。同じ治療負担は早期介入の議論も支持しており、後期の繰り返し処置から早期の介入的管理へと一部の収益が移行する可能性があります。

大量腹腔穿刺後のアルブミン使用の拡大

日常ケア、特に腹腔穿刺後のアルブミン使用がより広範かつ明確に定義されることで、腹水市場への支援が継続しています。米国消化器病学会(AGA)の臨床実践アップデートは、5Lを超える腹腔穿刺後に除去量1リットルあたり6~8gの20~25%静脈内アルブミンを推奨しました。また、低血圧、腎不全、または電解質異常を呈する患者に対して少量の処置でもアルブミンを考慮することを推奨しました。これにより、アルブミン使用が厳格な容量閾値を超えて拡大し、高リスク患者への繰り返しの支持療法のためのより明確な枠組みが提供されます。2024年に発表された肝硬変における腹水管理に関する中国ガイドラインも、大量腹腔穿刺後の標準プロトコル療法として静脈内アルブミンを組み込みました。これらのアップデートは、病院のアドヒアランス強化、処方集計画、標準化された調達、繰り返しの利用を支援し、支持療を腹水市場の信頼できる収益の柱としています。

能動型植込み式腹水ポンプの米国初承認

腹水市場は、米国が肝硬変による再発性または難治性腹水に対する最初の能動型植込み式ポンプを承認したことで重要な転換点を迎えました。Sequana Medicalは2024年12月に米国食品医薬品局(FDA)からアルファポンプの市販前承認(PMA)を取得し、このケア環境における最初のクラスIII能動型植込み式デバイスを生み出し、繰り返しの治療的ドレナージに代わるデバイスベースの選択肢を提供しました。同社は2026年2月に、POSEIDON試験が6ヶ月および24ヶ月時点で治療的腹腔穿刺の事実上の排除と生活の質の改善を示したと報告しました。また、ローンチ以来、米国の5つのセンターがすでに植込みを完了しており、20以上の追加施設との協議が進行中であることも報告しました。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 根本原因の逆転に向けた疾患修飾オプションの限界 | -1.0% | 世界的 | 長期(4年以上) |

| 長期ドレナージにおける処置依存性と感染リスク | -0.8% | 世界的、低・中所得市場で最高 | 中期(2~4年) |

| ケア環境および国をまたいだ償還の多様性 | -0.7% | 世界的、アジア太平洋、中東・アフリカ、南米での影響が最大 | 長期(4年以上) |

| デバイスベース療法の適格患者集団の狭さ | -0.5% | 北米およびEU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

根本原因の逆転に向けた疾患修飾オプションの限界

腹水市場における主要な構造的制約は、確立した肝硬変における根本的な疾患プロセスを逆転させることができる広く承認された治療法が存在しないことです。肝臓病学年報の2025年レビューは、長期アルブミンが合併症の発生率を低下させる可能性があるが、無作為化エビデンスは集団レベルでの移植不要の生存利益をまだ実証していないことを示しました。このギャップにより、治療経路は症状管理に焦点が当てられ、繰り返しの治療サイクルを通じて需要が維持されます。しかし、これらのサイクルは患者リスクを完全にリセットしたり、疾患期間を実質的に短縮したりするものではありません。患者は依然として1日2,000mg未満のナトリウム制限を守り、長期の利尿薬調整期間を経て、繰り返し病院を受診し、継続的なモニタリングを受ける必要があります。これらの要件はアドヒアランスを弱め、標準ケアの実世界での有効性を低下させる可能性があります。その結果、市場は慢性ケアからの需要を生み出し続けていますが、持続的な治療変化に通常関連する価値拡大を解放するのに苦労しています。ケアが緩和的管理を超えて進むまで、腹水市場は治療経路の真の変革ではなく、より高い量と治療強度によって成長し続けるでしょう。

長期ドレナージにおける処置依存性と感染リスク

腹水市場はまた、長期ドレナージアプローチが特に厳密に管理された専門家環境以外では重大な合併症リスクを伴う可能性があるという実際的な制約にも直面しています。カルガーが発表した2025年のレビューは、ドレナージが1日1.5リットルを超えた場合に患者の17~50%で腎障害が発生し、蜂窩織炎や腹膜炎を含むカテーテル関連感染が患者の7~58%で発生したことを報告しました。これらのリスクは、市場で最も急成長しているケア環境が病院以外への安全な拡大に依存しているため重要です。しかし、感染管理、抗生物質へのアクセス、タイムリーな臨床対応は国によって異なます。このアクセスの不均一さは、コスト重視のシステムにおける在宅ドレナージモデルのスケーラビリティを遅らせ、腹水市場の一部が低急性ケアチャネルへとシフトするペースを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:治療タイプが収益を支え、診断がケア経路を拡大

治療タイプは2025年の腹水市場規模の68.12%を占めると予測されており、体液蓄積の積極的な管理がケア経路全体の商業活動を引き続き牽引していることを示しています。このセグメントには、利尿薬、腹腔穿刺、アルブミン輸液、経頸静脈的肝内門脈体循環短絡術、肝移植、植込み式ポンプ療法、緩和的長期腹腔ドレナージが含まれます。

診断は2031年までに5.93%のCAGRで成長すると予測されており、2025年の収益基盤が治療と比較して小さいにもかかわらず、腹水市場で最も急成長している製品カテゴリーとなっています。成長は、超音波ガイド下腹腔穿刺、画像ベースの定量化、より一貫した鑑別診断によって支えられた、よりプロトコル主導のケア経路を反映しています。定期的な疾患モニタリングにより診断使用が増加し、各画像タッチポイントが治療選択、処置計画、または合併症フォローアップを支援できます。

腹水タイプ別:難治性が優位を占め、悪性腹水がパイプラインを牽引

難治性腹水は2025年に46.45%のシェアを占めると予測されており、腹水市場においてタイプ別で最大の貢献者となり、後期患者の収益への影響を浮き彫りにしています。これらの患者はしばしば繰り返しの大量腹腔穿刺、頻繁なアルブミン使用、より密接な入院観察、複雑なエスカレーション決定を必要とし、リソース利用率が高まります。臨床的負担は体液蓄積を超えて広がり、自発性細菌性腹膜炎、肝腎症候群、繰り返しの入院が難治性疾患に伴うことが多いです。これにより、特に専門的な肝臓病学インフラが大規模な繰り返し処置ケアを支援している北米および欧州において、難治性患者プールが腹水市場の中心であり続けています。

悪性腹水は6.67%のCAGRで進展すると予測されており、2031年までの腹水市場において最も急成長しているタイプセグメントであり、主要なイノベーション主導の領域の一つとなっています。成長は、ドレナージの漸進的な改善だけでなく、パイプライン主導の進歩から期待されています。腹腔内投与されるEpCAM×CD3二重特異性抗体M701のフェーズIII無作為化試験は、米国臨床腫瘍学会(ASCO)2026で結果を報告する予定であり、悪性腹水における活発な開発を強調しています。自家腫瘍反応性T細胞やその他の生物学的アプローチを含む複数の早期フェーズプログラムが、腹腔内環境をドレナージの課題だけでなく治療ターゲットとして位置づけています。

投与経路別:非経口が量を維持し、デバイスベースの投与がケアの境界を再定義

非経口投与は2025年の腹水市場規模の62.66%を占めると予測されており、静脈内アルブミン、入院中の利尿薬使用、その他の病院ベースの支持的介入の継続的な重要性を反映しています。アルブミンが大量腹腔穿刺プロトコルに引き続き結びついており、多くの患者が経口管理が不十分になった時点でケアに入るため、この経路は引き続き優位を占めています。経口療法はまた、体液管理、合併症管理、モニタリングが高急性環境で一緒に行われることが多いため、病院入院価値の相当なシェアを獲得しています。

デバイスベースの投与は7.35%のCAGRで成長すると予測されており、すべての経路の中で最も速いペースで、腹水市場内の治療提供に意味のある変化をもたらしています。2025年第4四半期からのアルファポンプの商業ローンチ計画は、再発性または難治性症例に対して繰り返しの治療的腹腔穿刺への依存を減らすことができるテクノロジー主導の選択肢を提供することが期待されています。デバイスベースのケアはまた、メディケア・メディケイドサービスセンター(CMS)の支援と処置コーディングが移植および高度肝臓病学センターの採用障壁を低減するため、より明確な償還経路を持っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がケアを支え、在宅環境が加速

病院は2025年に52.34%のシェアを占めると予測されており、複雑な患者が専門家の監督、入院安定化、介入的エスカレーションを必要とするため、腹水市場における主要なエンドユーザーカテゴリーであり続けています。病院システムは、難治性疾患、自発性細菌性腹膜炎、肝腎症候群、植込み処置、高度画像診断の最も重い負担を管理しています。また、処方集および調達構造を通じて、アルブミン、腹腔穿刺キット、ドレナージシステム、処置支援製品の購買決定にも影響を与えています。

在宅ケア環境は6.78%のCAGRで成長すると予測されており、プロバイダーが低急性でより患者に便利なケアモデルを追求する中で、腹水市場において最も急成長しているエンドユーザーグループとなっています。緩和的長期腹腔ドレーンおよびテレヘルスガイドによるフォローアップへの支援の高まりは、在宅ケアがケア経路のより認知された部分になりつつあることを示しています。安定したフォローアップと選択的なドレナージサポートの部分的な移行でさえ、製品ミックスと調剤チャネルに影響を与える可能性があります。

流通チャネル別:病院薬局が優位を占めるが小売の混乱が進行中

病院薬局は2025年の腹水市場規模の61.65%を占めると予測されており、入院ケア、輸液サポート、病院投与療法を中心とした治療経路と一致しています。アルブミン、静脈内利尿薬、支持薬の大部分が日常的なコミュニティ補充ではなく病院エピソードに結びついているため、このチャネルは引き続き優位を占めています。調達の集中がこの役割を強化しており、病院システムはしばしばサプライヤーと直接交渉し、構造化された契約を通じて量を確保しています。

小売薬局は8.24%のCAGRで成長すると予測されており、流通チャネルの中で最も速く、腹水市場における段階的な外来シフトを示しています。経口利尿薬を継続しているか、コミュニティベースのフォローアップを経ている安定した肝硬変患者は、アドヒアランスとモニタリングが維持される限り、自然に小売調剤量を拡大しす。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の腹水市場シェアの39.56%を占めると予測されており、最大の地域貢献者として腹水市場の商業的中心としての地位を強化しています。米国が地域をリードしており、高度な肝臓病学ネットワーク、高い処置能力、強力な病院購買システム、および再発性または難治性肝硬変性腹水に対する最初の承認済み能動型植込み式デバイスによって支えられています。2025年第4四半期(Q4)のアルファポンプローンチ予定は、米国のケア経路にデバイスに裏付けられた治療オプションを追加し、繰り返しのドレナージへの依存を減らすことが期待されています。2025年10月1日から有効なメディケア・メディケイドサービスセンター(CMS)の新技術追加支払い支援は、入院償還を改善し、病院の採用を支援することが期待されています。

欧州は腹水市場における第2の主要地域ブロックを代表しており、確立した肝臓病学の実践、腹腔穿刺とアルブミンの広範な使用、デバイス主導のケアに関する関連経験によって支えられています。ドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国は、専門家紹介と病院ベースの管理を通じて進行性肝疾患のための構造化されたケア環境を支援しています。欧州承認経路の下でのアルファポンプへの事前の親しみは、償還と患者選択が一致する場合に将来の採用のための臨床基盤を地域に提供します。英国のREDUCe2試験は、緩和的長期腹腔ドレーンに関する医療システムのエビデンスを提供することが期待されており、在宅志向のケアモデルにおける調達に影響を与える可能性があります。

アジア太平洋は8.56%のCAGRで拡大すると予測されており、2031年までの腹水市場において最も急成長している地域部分となっています。大規模なB型肝炎およびC型肝炎患者プール、アルコール関連肝疾患の継続的な負担、および改善しつつある介入的放射線科の能力が地域の成長を支えています。インドは主要市場であり続けており、4,000万人がB型肝炎に罹患し、1,200万人がC型肝炎に罹患しており、アーユシュマン・バーラットプログラムが5億人に達し、肝臓病学サービスへのより広いアクセスを支援しています。中国も重要であり、2025年のGut誌の試験では、コメ由来の組換えヒト血清アルブミンが非代償性肝硬変において血漿由来アルブミンと同等のパフォーマンスを示し、供給とコストダイナミクスへの影響が示されました。

競合環境

腹水市場は中程度に分散しており、単一の支配的な企業が主導するのではなく、大規模な処置サプライヤー、アルブミンメーカー、臨床段階のイノベーターにわたって競争が広がっています。BD、Cardinal Health、B. Braun、AngioDynamics、Cook Medical、Teleflex、Baxter、Fresenius、Boston Scientificは、日常的なドレナージおよび関連処置を支援する消耗品、アクセス製品、病院との関係にわたって競争しています。これらの企業は、契約実行、無菌供給基準、物流、および大量の病院ワークフローへの存在感から強みを得ています。その結果、調達戦略が腹水市場において重要な役割を果たしており、標準的な処置ケアにおいてベンダーの規模、信頼性、機関との関係が臨床的差別化と同等かそれ以上の重みを持つことが多いです。

アルブミンおよび輸液関連サプライヤーは腹水市場における第2の競争層を形成しており、ガイドラインとの整合性、病院処方集へのアクセス、繰り返しの臨床使用によってポジショニングが決まります。アルブミンは大量腹腔穿刺後および選択された高リスク患者においてプロトコルに裏付けられたケアの構成要素であり続け、繰り返しの病院需要を支えています。臨床段階の開発者は、腹水市場を繰り返しのドレナージと症状管理を超えて進めようとする第3の層を形成しています。Sequana Medicalは最も明確な例であり、2024年12月の米国承認予定、2025年第4四半期の最初の商業植込み計画、2026年2月までに米国の5つの植込みセンターへの拡大目標を持っています。BioVieも戦略的な動きを反映しており、BIV201を収容し、腹水および急性腎障害を伴う非代償性肝硬変患者を対象とした登録フェーズ3プログラムに2,500万~3,000万米ドルの資金調達を目標とした計画中のOption Therapeuticsの2026年S-1登録届出書提出を計画しています。

パイプライン活動は、腹水市場が単一の方向に進んでいないことを示しており、肝硬変関連腹水と悪性腹水が異なる競争戦略を引き付けています。デバイス主導の企業は処置の繰り返しを減らし生活の質を改善することに焦点を当てており、生物学的製剤および腫瘍学に焦点を当てた開発者は腹腔内環境がより積極的な疾患指向の治療を支援できるかどうかを評価しています。知的財産は引き続き重要であり、特許ポジションが商業化前の投資家の関心、臨床パートナーシップ、最終的な市場アクセスに影響を与える可能性があります。

腹水産業のリーダー

F. Hoffmann-La Roche Ltd

BioVie Inc.

Novartis AG

Sequana Medical N.V.

Boston Scientific Corporation

AngioDynamics, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Sequana MedicalはEASL学会2026において、非代償性肝硬変患者へのアルファポンプ留置後の肝臓再代償シグナルを示すデータを発表し、疾患修飾の可能性を支持しました。

- 2026年2月:Sequana Medicalは、2025年第4四半期のローンチ以来、米国の5つの主要センターで商業的なアルファポンプ植込みを実施し、20以上の追加施設との協議が進んでいることを報告しました。

- 2026年2月:BioVieは、腹水および急性腎障害を伴う非代償性肝硬変患者を対象とした登録フェーズ3試験のために2,500万~3,000万米ドルを調達するため、BIV201のための計画中のスピンアウトであるOption TherapeuticsのS-1登録届出書を提出しました。

世界の腹水市場レポートの範囲

レポートの範囲によると、腹水とは腹腔内への過剰な体液の異常な蓄積です。この蓄積は腹膜腔内、すなわち肝臓や腸などの腹部臓器を覆う内膜内で起こります。最も一般的には重篤な肝疾患(肝硬変)または進行がんによって発生します。

腹水市場は、製品、腹水タイプ、投与経路、エンドユーザー、流通チャネル、地域によってセグメント化されています。製品別では、市場は治療タイプと診断を含みます。治療タイプ別では、市場は利尿薬、腹腔穿刺、アルブミン輸液、経頸静脈的肝内門脈体循環短絡術、肝移植、植込み式腹水ポンプ療法、緩和的長期腹腔ドレナージにセグメント化されています。診断別では、市場は身診察、超音波、コンピュータ断層撮影、磁気共鳴画像法、診断的腹腔穿刺、臨床検査にセグメント化されています。腹水タイプ別では、市場は難治性腹水、再発性腹水、悪性腹水、乳糜性腹水、その他の腹水タイプにセグメント化されています。投与経路別では、市場は経口、非経口、デバイスベースの投与にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、専門クリニック、在宅ケア環境、その他にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 治療タイプ | 利尿薬 |

| 腹腔穿刺 | |

| アルブミン輸液 | |

| 経頸静脈的肝内門脈体循環短絡術 | |

| 肝移植 | |

| 植込み式腹水ポンプ療法 | |

| 緩和的長期腹腔ドレナージ | |

| 診断 | 身体診察 |

| 超音波 | |

| コンピュータ断層撮影 | |

| 磁気共鳴画像法 | |

| 診断的腹腔穿刺 | |

| 臨床検査 |

| 難治性腹水 |

| 再発性腹水 |

| 悪性腹水 |

| 乳糜性腹水 |

| その他の腹水タイプ |

| 経口 |

| 非経口 |

| デバイスベースの投与 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 在宅ケア環境 |

| その他 |

| 病院薬局 |

| 売薬局 |

| オンライン薬局 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 治療タイプ | 利尿薬 |

| 腹腔穿刺 | ||

| アルブミン輸液 | ||

| 経頸静脈的肝内門脈体循環短絡術 | ||

| 肝移植 | ||

| 植込み式腹水ポンプ療法 | ||

| 緩和的長期腹腔ドレナージ | ||

| 診断 | 身体診察 | |

| 超音波 | ||

| コンピュータ断層撮影 | ||

| 磁気共鳴画像法 | ||

| 診断的腹腔穿刺 | ||

| 臨床検査 | ||

| 腹水タイプ別 | 難治性腹水 | |

| 再発性腹水 | ||

| 悪性腹水 | ||

| 乳糜性腹水 | ||

| その他の腹水タイプ | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| デバイスベースの投与 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 在宅ケア環境 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 売薬局 | ||

| オンライン薬局 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年および2031年の腹水市場規模はどのくらいですか?

腹水市場は2026年に19.8億米ドルであり、5.29%のCAGRで成長し、2031年までに25.6億米ドルに達すると予測されています。

現在、腹水ケアの収益をリードしている製品グループはどれですか?

治療タイプが2025年に68.12%のシェアでリードしており、利尿薬、腹腔穿刺、アルブミン輸液、および関連介入が依然としてほとんどのケア活動を占めているためです。

製品別で最も急成長しているケアの部分はどこですか?

診断は、画像ガイドワークフローとより構造化された疾患評価が一般的になるにつれて、2031年までに5.93%のCAGRで最も急成長しています。

アジア太平洋が他の地域よりも速く成長しているのはなぜですか?

アジア太平洋は、大規模な肝疾患負担、改善しつつある介入能力、中国やインドなどの国々でのより広いアクセス拡大により、8.56%のCAGRで成長すると予測されています。

再発性または難治性腹水に対するデバイスベースの治療で何が変わっていますか?

デバイスベースの投与は7.35%のCAGRで成長すると予測されており、繰り返しの治療的腹腔穿刺に代わる選択肢を提供するアルファポンプの米国承認と早期商業展開によって支えられています。

病院以外で最も急速に拡大しているケア環境はどこですか?

在宅ケア環境は6.78%のCAGRで成長すると予測されており、より分散したフォローアップと選択的な長期ドレナージサポートのエビデンスが蓄積されていますが、病院は依然として最大の52.34%のシェアを占めています。

最終更新日: