セイタン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 92.54 百万米ドル |

| 市場規模 (2030) | 133.22 百万米ドル |

| 成長率 (2025 - 2030) | 7.56% CAGR |

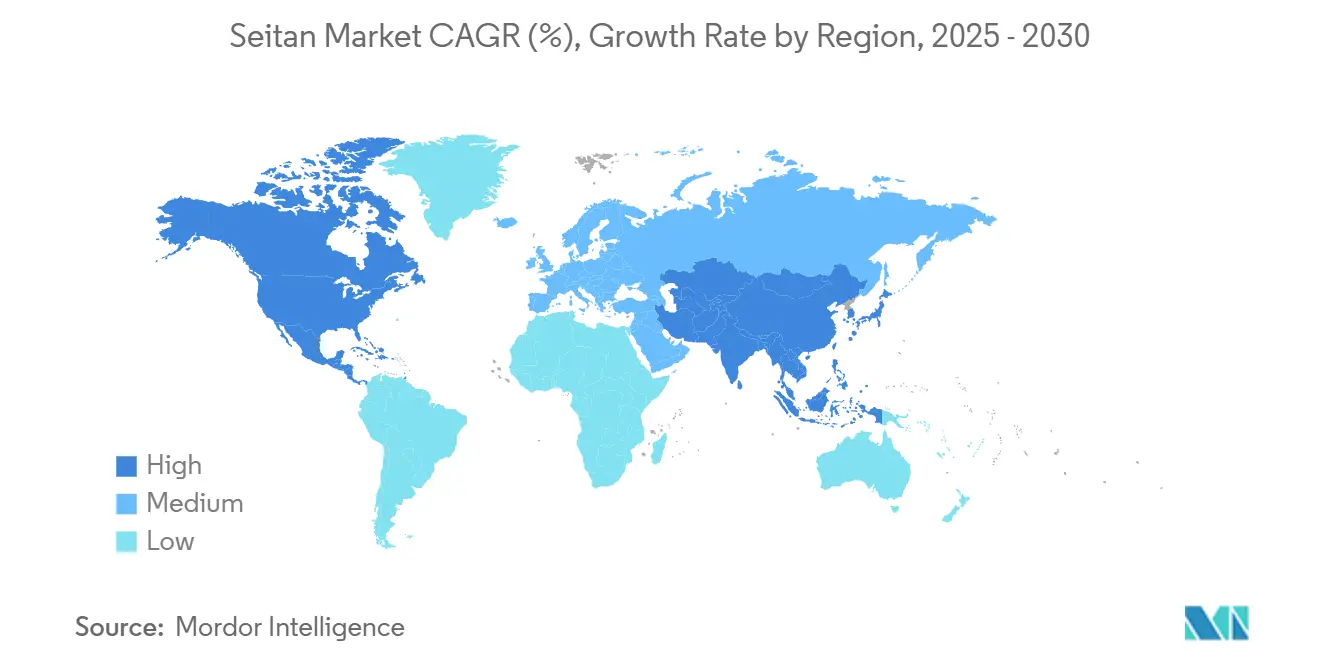

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセイタン市場分析

セイタン市場規模は2025年に9,254万米ドルとなり、2030年までに1億3,322万米ドルに達すると予測されており、CAGR7.56%で拡大します。この小麦由来の肉代替品は、より広範な植物性タンパク質エコシステムの中で特化したセグメントを形成しており、動物の筋繊維を忠実に模倣するグルテン由来の独自の食感によって際立っています。肉のような特性を実現するために加工助剤に依存する従来の植物性タンパク質とは異なり、セイタンの固有の粘弾性特性は活性小麦グルテンの天然タンパク質ネットワークに由来しており、食事の好みを妥協することなく本格的な肉の体験を求める消費者向けのプレミアム代替品として位置づけられています。米国食品医薬品局(FDA)の2025年6月の植物性代替品表示に関するドラフトガイダンスは、主流への普及を加速させる可能性のある規制上の明確性を提供しています [1]出典:米国食品医薬品局、「動物由来食品の植物性代替品の表示」、fda.gov。サプライチェーンの脆弱性は課題と機会の両方をもたらしており、2024年第2四半期における小麦価格の変動は、農業商品の変動に対する市場の露出を示しました。地政学的緊張、特にロシア・ウクライナ紛争と、主要小麦生産地域に影響を与えた悪天候が相まって、供給制約が生じ、投入コストが上昇しました。総じて、セイタン市場は、伝統的なアジアのユーザーと新たな西洋の採用者の双方にわたってバランスの取れた成長機会を示しています。

主要レポートのポイント

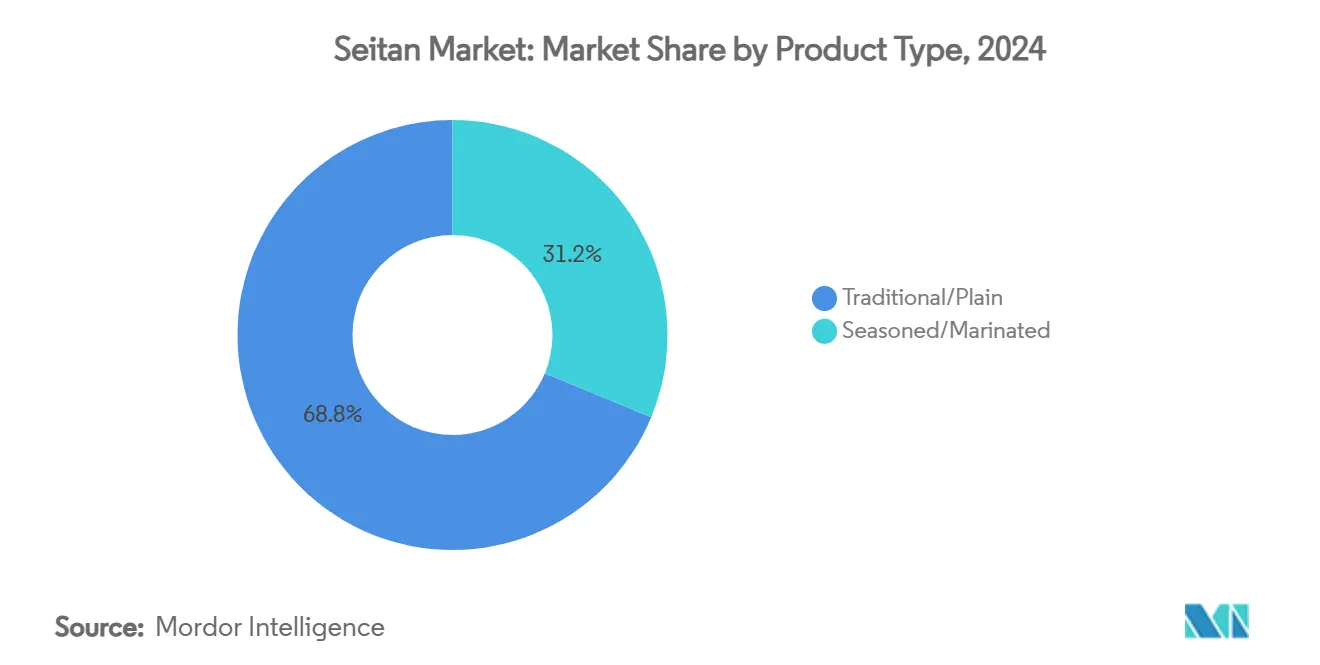

- 製品タイプ別では、伝統的/プレーンが2024年のセイタン市場シェアの68.76%を占め、味付け/マリネは2030年にかけてCAGR8.34%で成長をリードすると予測されています。

- カテゴリー別では、従来型製品が2024年のセイタン市場規模の85.11%のシェアを占め、オーガニックは2025年から2030年にかけてCAGR9.34%で拡大する見込みです。

- 形態別では、ストリップ/ステーキが2024年のセイタン市場シェアの45.32%を占め、グラウンド/クランブルは2030年にかけてCAGR8.63%で拡大しています。

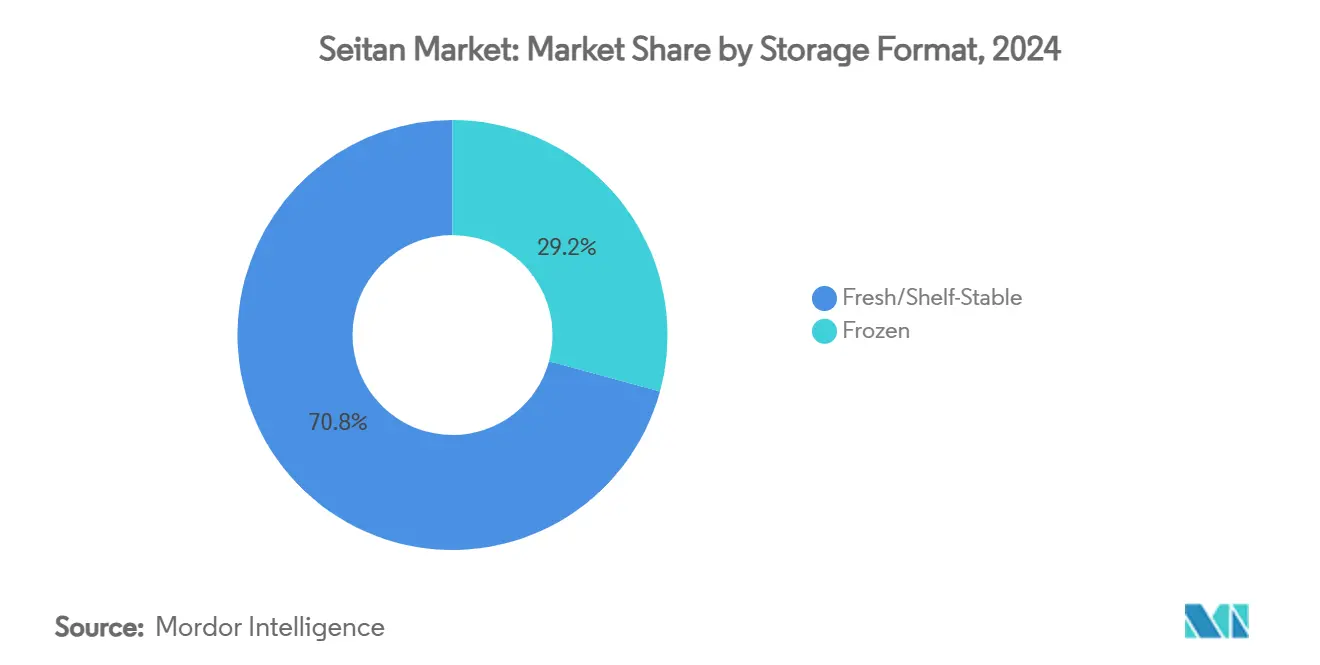

- 保存形式別では、フレッシュ/常温保存製品が2024年のセイタン市場規模の70.76%のシェアを占め、冷凍形式は2030年にかけてCAGR9.77%で成長すると予測されています。

- 流通チャネル別では、小売チャネルが2024年のセイタン市場シェアの60.75%を占め、業務用/フードサービスは2030年にかけてCAGR8.38%を記録すると予測されています。

- 地域別では、北米が2024年のセイタン市場規模の38.05%のシェアで首位を占め、アジア太平洋地域は2030年にかけてCAGR9.77%が見込まれています。

世界のセイタン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガンおよびベジタリアン食 | +1.8% | 北米・欧州に集中するグローバル | 長期(4年以上) |

| フードサービスセクターの採用 | +1.5% | 北米・アジア太平洋地域が中心、欧州への波及 | 中期(2~4年) |

| 製品開発におけるイノベーション | +1.2% | 北米・欧州主導のグローバル | 短期(2年以内) |

| 消費者の健康意識 | +1.0% | グローバル | 長期(4年以上) |

| 大豆アレルギーを持つ消費者 | +0.8% | 主に北米・欧州 | 中期(2~4年) |

| 利便性と即食(RTE)植物性食品 | +0.9% | グローバル、北米・欧州・アジア太平洋地域での早期普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ビーガンおよびベジタリアン食

植物性食事パターンの普及は、肉の食感の複雑さを再現するタンパク質豊富な代替品を求める消費者を中心に、セイタンへの持続的な需要モメンタムを生み出しています。2025年、世界人口レビューによると、ビーガンの割合が最も高い国はインド9%、メキシコ9%、イスラエル5%、カナダ4.6%、アイルランド4.1%です [2]出典:世界人口レビュー、「ビーガンの割合が最も高い国」、worldpopulationreview。米国市場の低迷にもかかわらず、2024年の世界の植物性食品の売上は5%増加しており、大豆代替品よりも小麦由来タンパク質を好む強靭な国際的採用パターンを示しています。セイタンのタンパク質密度は100キロカロリーあたり約19グラムであり、他の植物性タンパク質と比較して有利な位置にありますが、リジン欠乏により補完的なアミノ酸源が必要となり、強化製品バリアントの機会を生み出しています。厳格なビーガン主義ではなくフレキシタリアン消費パターンへの人口動態的シフトは、セイタンのアドレス可能市場を従来の植物性食品消費者を超えて主流のタンパク質探求者にまで拡大します。この食事の進化は、植物性タンパク質が動物性タンパク質と比較して温室効果ガス排出量と水使用量が大幅に低いことが示されているという環境影響への意識の高まりと一致しています。このトレンドの持続的な性質は、特に若い世代が食品選択において持続可能性を優先するにつれて、長期的な市場拡大の可能性を示唆しています。

フードサービスセクターの採用

フードサービスセクターにおけるセイタンの需要は、主にレストラン、ファストフードチェーン、ケータリングサービスにおける植物性・ビーガンメニューオプションへのシフトの増加によって牽引されています。より多くの消費者が健康、倫理、環境上の理由から植物性食事を取り入れるにつれて、フードサービス事業者はセイタンのような高タンパク質で多用途な肉代替品を含むメニューを拡充しています。セイタンの中立的な味と肉のような食感により、シェフはバーガーやサンドイッチからスターフライや各国料理まで幅広い料理に取り入れることができ、現在の料理トレンドに合致した多様なフレーバープロファイルへのカスタマイズが可能です。さらに、特に若年層や都市部の人口を中心としたビーガンおよびベジタリアン人口の急速な増加が、フードサービスにおける需要を促進しています。特にクイックサービスレストランやカジュアルダイニングチェーンは、健康志向の顧客を引き付け、持続可能性目標を達成するために、クリーンラベルで最小限の加工が施された栄養的に魅力的なタンパク質源としてセイタンを採用しています。国際食品情報評議会(IFIC)の報告によると、2023年に米国の消費者がラベルに基づいて定期的に食品や飲料を購入した割合は、「ナチュラル」が40%、「オーガニック」および「ホルモン無添加」が30%、「地元産」および「クリーン原材料」が29%、「非遺伝子組み換え」が28%などとなっています[3]出典:国際食品情報評議会(IFIC)、「ラベルに基づいて定期的に食品や飲料を購入する消費者」、ific.org。手頃な価格で高タンパク質の植物性メニューアイテムを提供できることは、味や食感を犠牲にすることなく、より健康的で持続可能なオプションへの顧客の需要に応えます。フードサービスにおけるセイタンベース製品のこの拡大は、市場全体の成長を加速させています。

大豆アレルギーを持つ消費者

大豆タンパク質のアレルギーや過敏症は、小麦由来代替品への専用需要を生み出し、従来の植物性タンパク質を摂取できない消費者にとってセイタンを好ましい選択肢として位置づけています。小麦粉におけるアレルゲン汚染研究は、大豆やその他のアレルゲン性タンパク質との交差汚染を防ぎ、過敏な集団の製品安全性を確保するためのクリーンな加工プロトコルの重要性を強調しています。大豆アレルギーの有病率は地理的に異なり、特定の集団でより高い発生率が見られることで、セイタン生産者にとって地域的な市場機会が生まれています。アレルゲンの交差汚染を防ぐ製造プロトコルは、特にアレルゲン過敏な人口をターゲットとする企業にとって競争上の優位性となります。大豆不使用の状態を検証する製品表示および認証プログラムは、影響を受ける消費者の間でプレミアム価格設定とブランドロイヤルティをもたらします。中期的な影響の時間軸は、食物アレルギーへの意識の高まりと、大豆不使用タンパク質代替品のアドレス可能市場を拡大する診断率の増加を反映しています。

利便性と即食(RTE)植物性食品

便利で常温保存可能なセイタン製品の拡大は、食事の好みや栄養目標を犠牲にすることなく迅速なタンパク質ソリューションを求める時間に制約のある消費者のニーズに応えます。即食アプリケーションはセイタンの加工汎用性を活用して、デリスライスから調理済みエントレまでの製品を生み出しており、Green Wolf Foodsのような企業はセイタンサラミなどの革新的なアプリケーションを通じて2022年以降売上を3倍に伸ばしています(VegNews)。セイタンの固有の汎用性と肉のような食感は、ますます忙しくなる消費者が栄養価が高く、迅速で満足のいく食品オプションを求める即食食品フォーマットに理想的なタンパク質の選択肢となっています。事前に味付けされたストリップ、チャンク、スライス、クランブルなどのパッケージ化されたセイタン製品は、最小限の準備しか必要とせず、多くの場合加熱または軽い調理だけで、ラップ、スターフライ、サンドイッチ、ボウルなどの肉の代替として手軽に使用できます。この利便性は、時間を節約しながら風味や栄養を妥協しない健康的な植物性代替品への消費者の好みの高まりと完全に一致しています。真空パックまたは冷凍セイタンの容易な入手可能性は鮮度と長い保存期間を確保し、食事計画を最適化する小売業者と消費者の双方に利益をもたらします。業界分析は、これらの便利な即食セイタン製品がベジタリアンやビーガンのニーズを満たすだけでなく、植物性食品を採用するフレキシタリアンや主流の消費者も引き付けることを強調しています。利便性への需要に応えることで、セイタンは冷蔵コーナーやミールキットの定番となりつつあり、専門市場を超えてその存在感を拡大しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小麦・グルテン供給のコスト変動 | -0.9% | グローバル、輸入依存地域での深刻な影響 | 短期(2年以内) |

| ニッチなポジショニング | -0.7% | 主に北米・欧州 | 長期(4年以上) |

| 他の植物性タンパク質との競争激化 | -0.6% | グローバル | 中期(2~4年) |

| 厳格な食品安全・表示規制 | -0.4% | 北米・欧州、アジア太平洋地域への拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

小麦・グルテン供給のコスト変動

農業商品価格の変動はセイタンメーカーに利益率の圧力をもたらしており、2024年第2四半期には地政学的緊張と主要生産地域に影響を与えた悪天候により小麦価格が大幅に変動しました。2024年から2025年にかけての世界の小麦生産予測は、進行中の紛争と気候変動の課題の中で供給の逼迫を示しており、期末在庫は前年比で減少すると予想されています。セイタン生産の主要原料である活性小麦グルテンは、小麦タンパク質の濃縮形態であり、商品価格の動きを増幅させ、ヘッジ能力が限られたメーカーに運営上の課題をもたらします。主要小麦生産地域、特にロシアとウクライナにおけるサプライチェーンの混乱は、世界的な価格動態と供給パターンに引き続き影響を与えています。輸入依存地域は、商品価格の変動を複合させる通貨変動と貿易政策の変更に対して深刻な露出を抱えています。短期的な影響の時間軸は、生産経済と小売価格戦略に影響を与える即時のコスト圧力を反映しており、投入コストが上昇する時期には市場拡大を制限する可能性があります。

厳格な食品安全・表示規制

厳格な食品安全・表示規制は、特に生産者と流通業者が複雑で進化する基準への準拠に努める中で、セイタン市場の成長に対する重大な課題をもたらしています。米国農務省食品安全検査局(USDA-FSIS)やFDAなどの規制機関は、特に即食および加工タンパク質製品においてサルモネラ菌やリステリア菌などの病原体による汚染防止に焦点を当て、食品安全の監視を強化しています。セイタンメーカーにとって、これはこれらの強化された要件を満たすための厳格な検査、衛生管理、トレーサビリティシステムの実施を意味し、多くの場合、生産コストと運営の複雑さが増大します。表示規制はまた、原材料の開示、アレルゲン表示、および真実のマーケティングクレームに関する厳格なガイドラインを課しています。セイタンはしばしば肉代替品または植物性タンパク質として位置づけられるため、命名法、健康クレーム、および原産地に関する規制上の精査はマーケティングの柔軟性を制限し、広範な文書化と検証を必要とする場合があります。食品安全近代化法(FSMA)に基づくFDAの食品トレーサビリティ規則などの新しい政策の出現は、サプライヤーにサプライチェーン全体にわたって詳細で正確な記録を維持することを義務付け、特に中小企業にとって物流とコンプライアンスを複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレーンバリアントが数量を牽引

伝統的/プレーンのセイタン製品は2024年に68.76%の市場シェアを占めており、カスタマイズされた調理と風味開発を可能にする汎用性の高いベース原材料への消費者の好みを反映しています。この優位性は、多様な料理スタイルと調味プロファイルに対応する中立的な風味のタンパク質を好むシェフがいるフードサービスアプリケーションに起因しています。味付け/マリネバリアントは2030年にかけてCAGR8.34%の成長を達成しており、調理時間と料理の専門知識の要件を削減する即調理ソリューションを重視する利便性を求める消費者によって牽引されています。この成長格差は、汎用性を優先するプロユーザーと利便性と風味革新を求める小売消費者の間の市場の二極化を示しています。

高度な加工技術は両セグメント内での食感の差別化を可能にし、高水分押出成形がより肉のような特性を生み出し、アプリケーション全体での消費者受容を高めています。プレーンベースと別の調味パケットを組み合わせたハイブリッド製品にイノベーションの機会があり、利便性のポジショニングを維持しながらカスタマイズを可能にします。セグメントのダイナミクスは、味付けバリアントにおけるプレミアム化トレンドを示唆しており、独自のフレーバープロファイルと職人的なポジショニングが、コモディティ志向のプレーン製品と比較してより高いマージンをもたらします。

カテゴリー別:オーガニックの成長が加速

従来型セイタン製品は2024年に85.11%の市場シェアを維持しており、価格に敏感な消費者セグメントにサービスを提供する確立されたサプライチェーンとコスト競争力のあるポジショニングによって支えられています。しかし、オーガニックバリアントは2030年にかけてCAGR9.34%でカテゴリーイノベーションを牽引しており、認定オーガニック小麦タンパク質にプレミアム価格を支払う意欲のある健康志向の人口層におけるプレミアム化トレンドを反映しています。この成長軌跡は、より広範なオーガニック食品市場の拡大と、知覚される健康および環境上の利益への消費者の投資意欲と一致しています。

オーガニック認証要件は、専用の調達能力と認証の専門知識を持つ大規模生産者への市場参加を制限するサプライチェーンの複雑さとコスト圧力を生み出します。SAIプラットフォームの農場持続可能性評価を通じて検証された持続可能な調達の活性小麦グルテンに対するCargillの重点は、トレーサブルで環境的に責任ある調達慣行に向けた業界の動きを示しています。オーガニックセグメントの成長可能性は、オーガニックの利点に関する継続的な消費者教育と、専門チャネルを超えて製品のアクセシビリティを高める小売流通の拡大に依存しています。

形態別:グラウンド製品がイノベーションをリード

ストリップ/ステーキ形態は2024年に45.32%の市場シェアを占めており、広範な加工修正なしに筋肉肉の特性を忠実に再現するセイタンの天然の食感上の優位性を活用しています。これらの全筋肉形態は、視覚的な肉の類似性が消費者の受容とより高い価格を支払う意欲を促進するレストランや小売のプレミアムアプリケーションに対応しています。グラウンド/クランブルバリアントは2030年にかけてCAGR8.63%を達成しており、パスタソースからタコスの具材まで、馴染みのあるレシピにシームレスに統合されるアプリケーションの汎用性によって牽引されています。

形態のセグメンテーションは異なる用途と調理方法を反映しており、ストリップ/ステーキは直接的な肉代替アプリケーションをターゲットとし、グラウンド形態は複合料理における原材料の代替を可能にします。チャンク/シュレッドおよびソーセージ/パティ形態は特定の料理アプリケーションに対応しており、肉の再現における残存するギャップに対処する食感の修正と風味強化においてイノベーションの機会があります。加工技術の進歩により、フードサービスと小売の両方の要件に対応する形態のカスタマイズが可能になっています。

保存形式別:冷凍が勢いを増す

フレッシュ/常温保存製品は2024年に70.76%の市場シェアで優位を占めており、解凍要件なしに即時消費を好む消費者の流通上の優位性と好みによって支えられています。しかし、冷凍形式は2030年にかけてCAGR9.77%を達成しており、より広範な地理的流通と食品廃棄物削減への懸念を可能にする長い保存期間の利点によって牽引されています。冷凍セグメントの成長は、冷凍植物性タンパク質が従来の冷凍肉製品と直接競合する主流の食料品チャネルへの小売拡大を反映しています。

冷凍セイタンの温度管理された流通要件は、確立されたコールドチェーン能力を持つ大規模生産者に有利な物流上の複雑さとコスト圧力を生み出します。包装と保存技術のイノベーションにより、流通上の優位性と利便性の利点を組み合わせた長い保存期間を持つ常温保存製品が可能になっています。保存形式のダイナミクスは市場の成熟を示しており、異なる形式が異なる消費者ニーズと小売チャネルの要件に対応し、セグメンテーションと専門化戦略を促進しています。

流通チャネル別:フードサービスのモメンタムが高まる

小売チャネルは2024年に60.75%の市場シェアを支配しており、確立された食料品流通ネットワークと小売タンパク質購買パターンへの消費者の親しみを反映しています。しかし、業務用/フードサービスセグメントは2030年にかけてCAGR8.38%で優れた成長を示しており、料理の創造性を披露する植物性タンパク質のレストランメニューの多様化とシェフによる採用によって牽引されています。この成長格差は、その後の小売採用パターンに影響を与えるイノベーションドライバーおよびトライアル生成チャネルとしてのフードサービスの役割を示しています。

小売チャネル内では、スーパーマーケット/ハイパーマーケットが数量流通を提供し、専門店は職人的またはオーガニックバリアントを求めるニッチな人口層にサービスを提供しています。オンライン小売店は、デジタル食品購入とサブスクリプションモデルに慣れた若い消費者を中心に、成長するeコマースの採用を取り込んでいます。流通の進化は、異なる消費者の好みと人口統計セグメント全体の購買行動に対応するオムニチャネル戦略に向けたより広範な小売トレンドを反映しています。

地域分析

北米は2024年に38.05%のシェアで市場リーダーシップを維持しており、確立されたビーガンインフラ、規制上の明確性、および小麦由来の肉代替品への消費者の受容によって支えられています。この地域の優位性は、植物性食事の早期採用、洗練された小売流通ネットワーク、および人口統計セグメント全体でセイタン消費を標準化するフードサービスの統合を反映しています。植物性代替品表示に関するFDAの最近のガイダンスは、投資と製品開発を促進する規制上の確実性を提供し、米国農務省(USDA)の監視フレームワークは消費者の信頼を構築する食品安全基準を確保しています。

アジア太平洋地域は2030年にかけてCAGR9.77%で最も急成長する地域として台頭しており、小麦グルテン調理への伝統的な親しみ、拡大する中産階級のタンパク質消費、および代替タンパク質開発に対する政府支援によって牽引されています。この地域の成長軌跡は、植物性タンパク質の文化的受容、小麦源への近接性による低い生産コスト、および都市部人口の間での健康意識の高まりから恩恵を受けています。有利な人口動態トレンドと環境意識によって支えられた中国の植物性肉市場の発展は、国際展開を求めるセイタン生産者に実質的な機会を生み出しています。オーストラリア、日本、マレーシア、シンガポール、韓国を含む複数のアジア太平洋諸国の政府イニシアチブは、代替タンパク質のイノベーションと市場開発を促進する規制フレームワークと投資インセンティブを提供しています。

欧州は、プレミアム製品の採用とイノベーションを促進する持続可能性志向の消費者と確立されたオーガニック食品チャネルを持つ成熟した市場を代表しています。この地域の予測される植物性タンパク質市場の成長は、環境規制と消費者意識向上イニシアチブによって支えられた着実な拡大を反映しています。2024年4月のThe Tofoo CoとTemple of Seitanの小売製品ローンチに向けたコラボレーションなどの戦略的パートナーシップは、ブランドアライアンスと流通拡大を通じた市場開発を示しています。BühlerやGEAなどの技術サプライヤーは植物性製品開発を支援するアプリケーションセンターを設立しており、地域のセイタン生産者に利益をもたらすイノベーションとスケーリングのためのインフラを提供しています。

競合環境

世界のセイタン市場は中程度の断片化を示しており、単一の事業体による支配的な市場支配なしに、確立されたプレーヤーと新興の専門企業の間でバランスの取れた競争を示しています。この競争構造は、伝統的なアジアのメーカーがポートフォリオの多様化を求める西洋の植物性タンパク質企業と競合する、職人的生産から産業的スケーリングへの市場の進化を反映しています。

Upton's Naturals、Nestlé S.A.、Ahimsa Companiesなどの主要プレーヤーは、成長するビーガンおよびベジタリアン消費者基盤に対応する幅広いセイタン製品を提供することで市場を支配しています。これらの企業は、肉代替品としての受容を高めるセイタンの食感、風味、保存期間を改善するために研究開発に多額の投資を行っています。オーガニックおよび味付けバリアントの導入により、主要プレーヤーは健康志向と風味を求めるセグメントの両方を取り込むことができました。例えば、2024年4月、The Tofoo Coは戦略的な動きとして2つの革新的なセイタン製品を発売しました。このローンチは、ロンドンを拠点とする著名なビーガンレストランチェーンであるTemple of Seitanとのコラボレーションを通じて実現しました。このパートナーシップの結果、スーパーマーケットの買い物客は、以前はTemple of Seitanの飲食店限定だったチキン風味のブロックであるオリジナルセイタンと、新しいスモーキーでスパイシーなペパロニセイタンを見つけることができるようになりました。同時に、北米、欧州、アジアの地域メーカーは、製造技術の進歩と厳格な食品安全規制の遵守に支えられ、国内需要を満たすために生産能力を拡大しています。

競争は製品イノベーションと流通チャネルの拡大を通じても激化しており、多くのプレーヤーが従来のスーパーマーケットや専門店と並行してeコマースと直接消費者向けモデルを活用しています。企業が製品ポートフォリオと地理的リーチを拡大することを目指す中、戦略的コラボレーション、買収、共同ブランディングの取り組みが一般的です。市場の競争ダイナミクスは、変動する原材料コスト、関税の変更、および規制コンプライアンス要件の影響を受けており、企業はサプライチェーンの最適化と運営効率の改善を促されています。全体として、セイタン市場は持続可能性への強い重点と植物性で栄養密度の高い食品への嗜好の増加に対応して進化しており、イノベーションと消費者エンゲージメントを今後数年間の市場リーダーシップの重要な要因として位置づけています。

セイタン産業のリーダー企業

Upton's Naturals

Nestlé S.A.

Ahimsa Companies

Wheaty

VBites Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:ニューヨーク市を拠点とする植物性食品会社Blackbird Foodsは、Wegmansの店舗で植物性ウィングを発売しました。同ブランドのバッファローおよび韓国風バーベキュー味のウィングは、全国100か所以上のWegmansの店舗でデビューしました。小麦由来のタンパク質であるセイタンから作られたこれらの植物性ウィングは、従来のチキンウィングの食感と風味を再現することを目指しています。

- 2023年5月:ダブリンを拠点とするThanks Plantsは、アイルランド共和国全土の157か所のALDI店舗で肉代替品のラインナップを発売しました。これらのセイタンベースの製品は、豆、大麦、マスタード、酢、スパイスなどの天然原材料を誇っています。ラインナップの目玉であるNoMooooバーガーは、セイタンと黒豆、パール大麦、新鮮なニンジン、ビーツ、マッシュルームを組み合わせています。

世界のセイタン市場レポートの範囲

| 味付け/マリネ |

| 伝統的/プレーン |

| オーガニック |

| 従来型 |

| ストリップ/ステーキ |

| チャンク/シュレッド |

| グラウンド/クランブル |

| ソーセージ/パティ/その他の形態 |

| フレッシュ/常温保存 |

| 冷凍 |

| 業務用/フードサービス | |

| 小売チャネル | スーパーマーケット/ハイパーマーケット |

| 専門店 | |

| オンライン小売店 | |

| その他の小売チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 味付け/マリネ | |

| 伝統的/プレーン | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| 形態別 | ストリップ/ステーキ | |

| チャンク/シュレッド | ||

| グラウンド/クランブル | ||

| ソーセージ/パティ/その他の形態 | ||

| 保存形式別 | フレッシュ/常温保存 | |

| 冷凍 | ||

| 流通チャネル別 | 業務用/フードサービス | |

| 小売チャネル | スーパーマーケット/ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他の小売チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

セイタン市場の現在の価値はいくらですか?

セイタン市場規模は2025年に9,254万米ドルです。

セイタン市場はどのくらいの速さで成長していますか?

2025年から2030年にかけて、市場はCAGR7.56%を記録すると予測されています。

最も高い成長率を示している地域はどこですか?

アジア太平洋地域は2030年にかけてCAGR9.77%で成長すると予測されており、世界で最も速い成長率です。

セイタン市場をリードしている製品タイプは何ですか?

伝統的/プレーンバリアントが2024年の収益の68.76%で最大のシェアを占めています。

最終更新日: