補助セメント系材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 31.57 十億米ドル |

| 市場規模 (2031) | 42.71 十億米ドル |

| 成長率 (2026 - 2031) | 6.23% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる補助セメント系材料市場分析

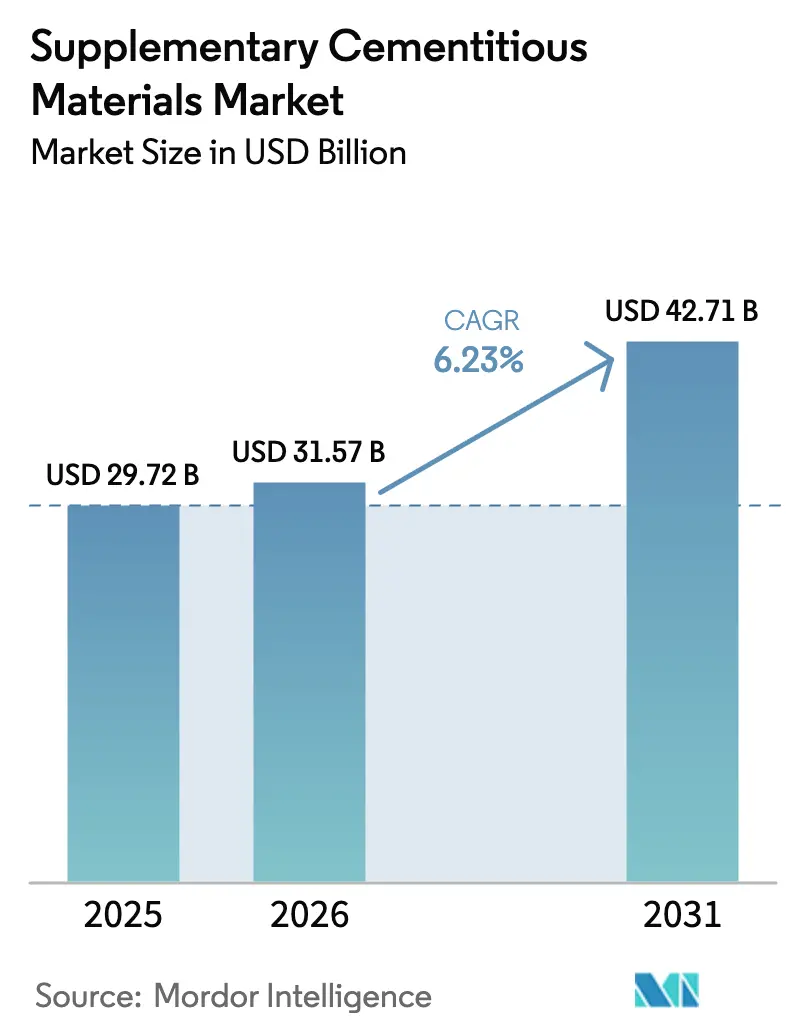

補助セメント系材料市場規模は、2025年の297億2,000万米ドル、2026年の315億7,000万米ドルから、2031年までに427億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 6.23%を記録すると予測されています。EUやカリフォルニア州、中国における炭素価格規制により、クリンカー生産コストに1トン当たり50〜60米ドルが上乗せされ続けており、クリンカー比率を少なくとも40%代替するブレンドへの調達シフトが進んでいます。粉末製品が依然として主流ですが、サイロスペースが限られた高密度都市市場ではスラリー形態が急速に普及しています。フライアッシュは主要原材料であり続けていますが、北米および欧州における石炭発電能力の縮小が、焼成粘土および石灰石フィラーへの転換を加速させています。インド、サウジアラビア、米国の公共インフラプログラムでは入札書類に低炭素基準が盛り込まれており、統合型セメント大手はフィードストックを確保し輸入変動リスクをヘッジするためにスラグ粉砕設備の買収を進めています。

主要レポートのポイント

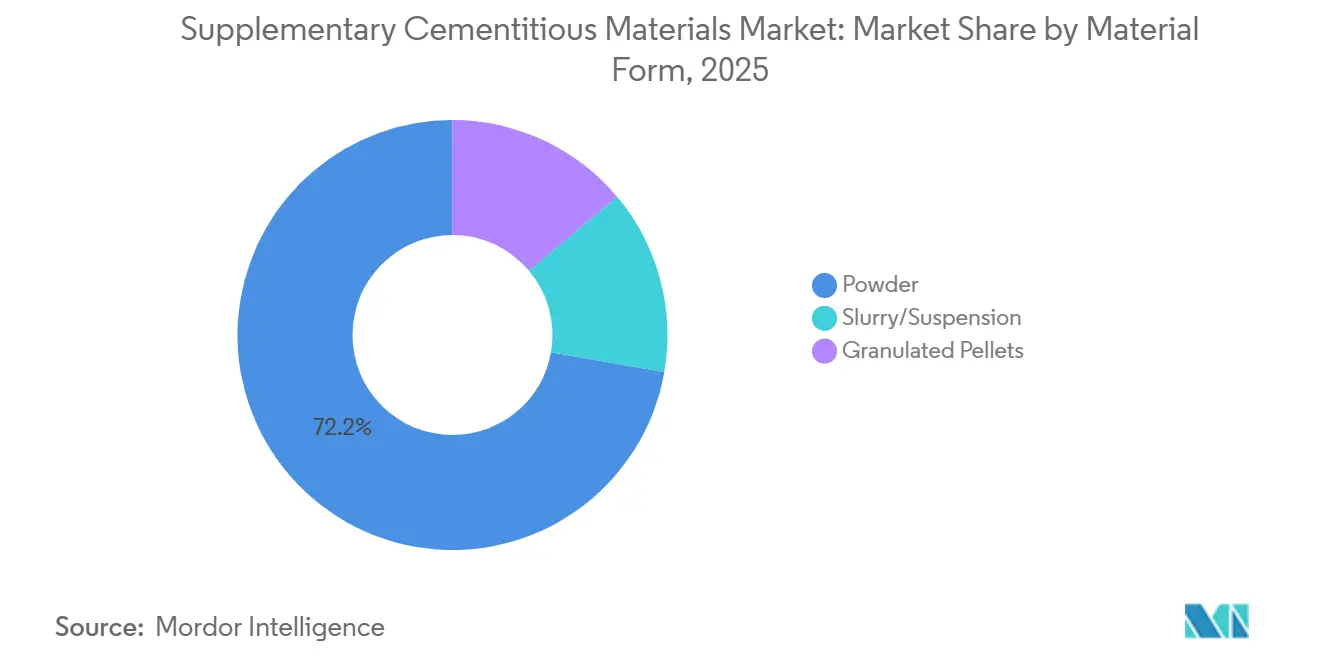

- 材料形態別では、粉末が2025年の補助セメント系材料市場シェアの72.25%を占め、スラリー/懸濁液は2031年にかけてCAGR 6.56%で拡大する見込みです。

- SCMタイプ別では、フライアッシュが2025年の補助セメント系材料市場シェアの42.21%をリードし、焼成粘土は2031年にかけて最も高いCAGR 6.92%を記録すると予測されています。

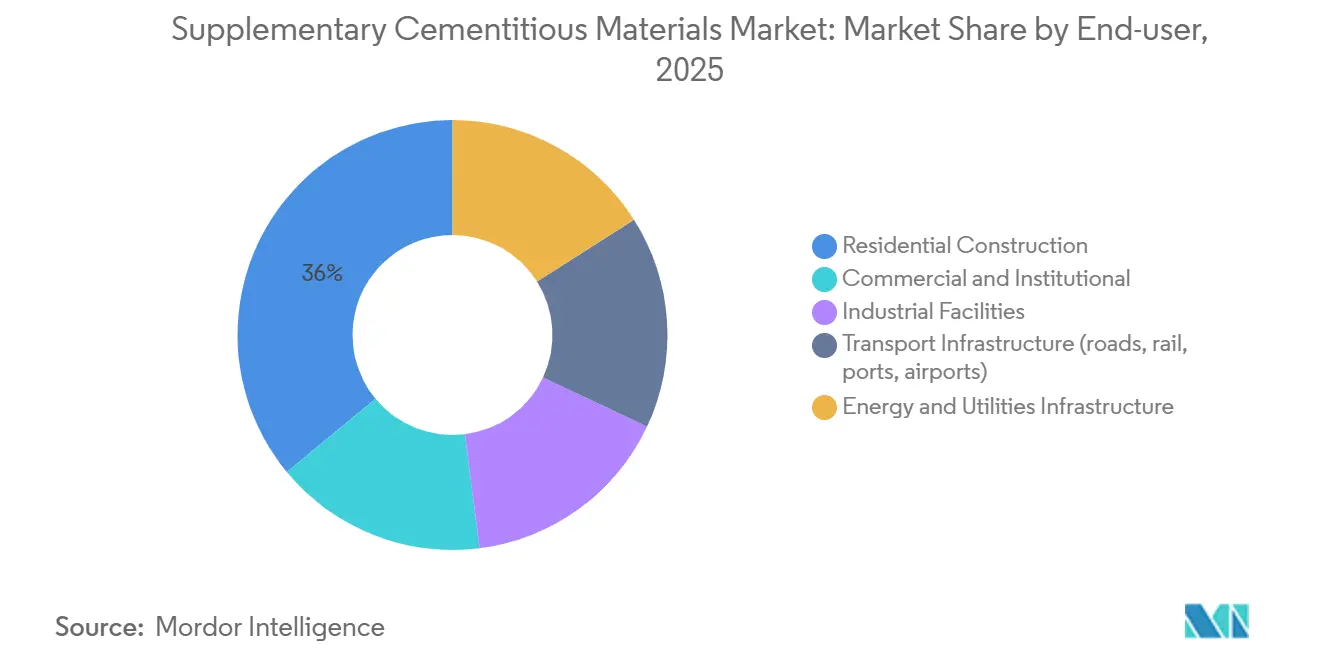

- エンドユーザー別では、住宅建設が2025年の数量の35.99%を占め、交通インフラは2031年にかけてCAGR 6.83%で拡大しています。

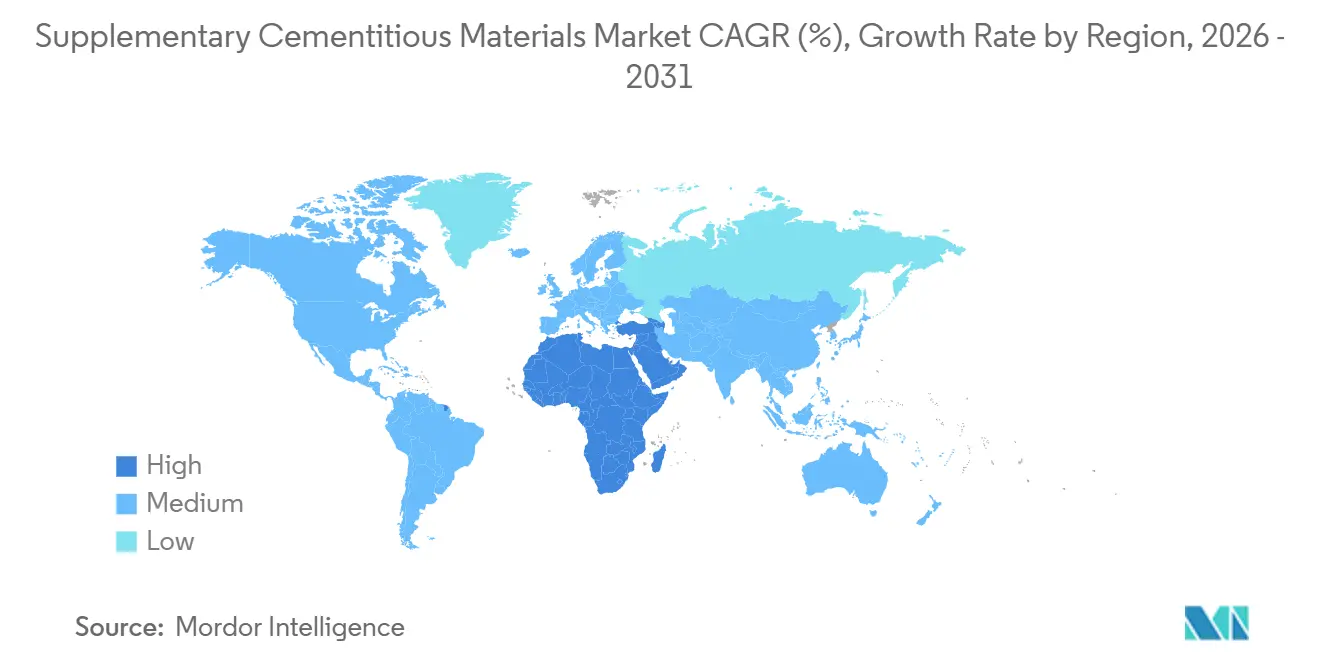

- 地域別では、アジア太平洋が2025年の金額の48.89%を占め、中東・アフリカ地域が2031年にかけて最も高いCAGR 6.48%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の補助セメント系材料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CO₂排出規制の強化および炭素価格制度 | +1.8% | EUやカリフォルニア州、中国が主導し、ASEAN・中東への波及も見られる(世界規模) | 中期(2〜4年) |

| ブレンドセメント/グリーンセメントの急速な普及(例:PLC) | +1.5% | 北米・欧州が中核、アジア太平洋・中南米が加速 | 短期(2年以内) |

| 政府によるグリーン調達インセンティブ | +1.2% | 北米(IRA、バイ・クリーン)、欧州(EUタクソノミー)、インド(インフラ義務化) | 中期(2〜4年) |

| 焼成粘土および天然ポゾランの商業規模での処理拡大 | +1.0% | 世界規模、欧州・インド・ブラジルで先行利益 | 長期(4年以上) |

| 代替SCMの受容を加速させる性能ベースの仕様 | +0.7% | 北米・欧州・アジア太平洋の交通インフラ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

CO₂排出規制の強化および炭素価格制度

EU排出量取引制度(ETS)は2026年に1排出枠当たり80ユーロを超え、クリンカーコストを1トン当たり約60ユーロ押し上げ、補助金なしでも50%クリンカー代替ブレンドが価格競争力を持つようになっています。カリフォルニア州のキャップ・アンド・トレード制度および中国の国内市場も同様のペナルティを課しており、通常のポルトランドセメント配合に比べてCO₂強度を40%削減するLC3混合物の急速な商業化を促しています。EUの炭素国境調整メカニズム(CBAM)はそのコストを輸入品にも拡大し、トルコ、エジプト、モロッコの輸出業者にスラグおよび粘土リッチなブレンドへの転換を迫っています。ISO 14067やISO 19694シリーズ草案などの並行規格は、ライフサイクル炭素開示を制度化し、サプライヤーにSCMの調達・輸送フットプリントの監査を義務付けています。

ブレンドセメント/グリーンセメントの急速な普及

ポルトランド石灰石セメント(タイプIL)は2018年の承認以来、北米での出荷シェアが30%を超え、強度のトレードオフをほとんど伴わずにクリンカー需要を10〜15%低下させています。インドは2027年までに年間500万トンの生産能力を持つLC3実証プラントを12か所整備し、CEMEXなどの世界的メーカーは30か国でCO₂を最大70%削減したVertua コンクリートを販売しています。SCM比率の上昇は初期強度の発現を遅らせるため、混和剤メーカーは7日強度をOPC基準に回復させる新たな促進剤化学を投入し、高スループットのインフラ打設における普及を円滑化しています。

政府によるグリーン調達インセンティブ

米国のインフレ抑制法(IRA)は「バイ・クリーン」に45億米ドルを配分し、セクター平均の内包炭素ベースラインを20%下回る混合物にのみ契約を付与することで、連邦コンクリートにおけるSCM代替率30〜40%を事実上義務付けています。アイルランドは公共建築物の内包炭素を300 kg CO₂e/m³に上限設定し、インドの道路省はバーラトマーラ計画で建設されるコンクリート舗装に25%のフライアッシュ使用を義務付けています。コロラド州は耐久性ベースの仕様に移行し、凍結融解環境において従来のフライアッシュ混合物を上回る革新的なメタカオリンブレンドを奨励しています。

焼成粘土および天然ポゾランの商業規模での処理拡大

フランスおよびインドのフラッシュ焼成プラントは、年間25万〜50万トンの生産能力でメタカオリンの経済性を実証しており、クリンカーキルンより200℃低い温度で稼働することでエネルギー需要を20%削減しています。インドのUltraTech Cement Ltd.は、CSIRが確認した180億トンのカオリナイト粘土埋蔵量を活用し、2026年第3四半期までにラジャスタン州に50万トン規模の施設を開設する予定です。地域的なコスト競争力は鉱床から300km以内で最も高く、局所的な寡占状態を生み出し、補助セメント系材料市場における新興サプライチェーンの地理的構造を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SCM品質・仕様のばらつきが大きい | -0.9% | 世界規模、ASEAN・中南米・アフリカで深刻 | 短期(2年以内) |

| 輸入スラグおよびポゾランの価格変動 | -0.7% | 北米・欧州(スラグ輸入国)、中東(ポゾラン輸入国) | 中期(2〜4年) |

| レディーミクストプラントにおける物流およびサイロ容量のボトルネック | -0.5% | 北米・欧州・アジア太平洋の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SCM品質・仕様のばらつきが大きい

フライアッシュの酸化カルシウム含有量は1%から35%の範囲にあり、ASTM C618が規定する範囲をはるかに超えて凝結時間や水和熱が変動するため、レディーミクスト企業はバッチごとの反応性試験に1トラック当たり150〜250米ドルの追加費用を負担しています[1]ASTM International、「コンクリートに使用するフライアッシュおよび生または焼成天然ポゾランの標準仕様(C618)」、astm.org。現在世界の鉄鋼生産量の30%を占める電気アーク炉スラグは、従来の高炉スラグより性能が劣るにもかかわらず同じASTM C989グレードで販売されており、隠れたばらつきを生じさせています。インドの2024年IS 16714はレーザー回折およびブレーン比表面積の規則を導入しましたが、第1層都市以外での施行は不十分であり、規格外材料が農村部のプロジェクトに流入しています。メタカオリンの色のばらつきは建築用途を複雑にし、優れた力学的特性にもかかわらず広範な普及を妨げています。

輸入スラグおよびポゾランの価格変動

中国の製鉄所が輸出を削減した2025年第1四半期に、欧州でのスラグ納入コストは100ユーロ/トンから150ユーロ/トンに急騰し、メーカーはより高価なシリカフュームや低比率ブレンドへの転換を余儀なくされました。太平洋〜米国間の海上運賃は2023年から2025年にかけて2倍となり、国内フライアッシュに対する北米のスラグコスト優位性が損なわれました。トルコのポゾランはアンカラが輸出税を追加した後、6か月以内に25%安から割高に転じ、外国為替および政策リスクを示しています[2]トルコ統計機構、「鉱物輸出2024〜2025年」、turkstat.gov.tr。長期引取契約はある程度の変動をヘッジしますが、多くの都市部プラントが許可を得られないサイロ拡張を必要とするため、補助セメント系材料市場における在庫計画が複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料形態別:スペースが制約された都市でスラリーが拡大

粉末は補助セメント系材料市場において2025年の売上高の72.25%を占め、数十年来のサイロインフラとオペレーターの習熟度を反映しています。しかし、スラリー/懸濁液はCAGR 6.56%で拡大しており、タンカー配送の混合物がムンバイやサンパウロなどの高密度都市圏でサイロのボトルネックを回避しているためです。橋梁デッキやマットファンデーションにおける1バッチ500m³超の連続打設では、途切れのない流れと均一な反応性を確保するスラリーサプライチェーンが有利になっています。プレキャスト工場では、粉塵抑制と投入精度のプレミアムが正当化されるため、事前ブレンドされた顆粒材料がシェアを獲得しています。普及に伴い規格の空白が生じており、スラリーSCMに関するASTM C1709は委員会審査中であり、粘度と保存期間の明確な基準がないまま公共発注者は契約承認を躊躇しています。東南アジアの熱帯地域では湿度が粉末のケーキングと流動性低下を引き起こし、スラリーがワーカビリティと品質の一貫性で優位に立っており、都市化の進展とともにこのトレンドが広がる可能性があります。

粉末は、バイナリーセメント・フライアッシュブレンド用のサイロが十分にあり、トラック量が少ない低層住宅建設や農村部プロジェクトに深く根付いたまま残るでしょう。スラリーは、1,000m³の連続打設が日常的なインドのガティ・シャクティ回廊やサウジアラビアのビジョン2030鉄道拡張などのインフラプログラムに浸透しています。顆粒ペレットは、浮遊粒子を90%削減することで建築用プレキャストファサードに足場を築き、より厳格な労働衛生基準に適合しています。予測期間を通じて、スラリーサプライチェーンは主に高スループットのメガシティで増分シェアを獲得すると予測される一方、粉末は補助セメント系材料産業全体の主要形態として存続するでしょう。

SCMタイプ別:焼成粘土がフライアッシュ中心の配合を変革

フライアッシュは補助セメント系材料市場において2025年の売上高の42.21%を占めていますが、米国および欧州での石炭発電廃止により国内生産量が年間300万トン減少しており、輸入価格が国内基準を40〜60%上回っています。インドは石炭ベースロード発電と義務的使用規則により、2億3,000万トンのフライアッシュ産出量の80%を依然として活用していますが、政策立案者でさえ将来の不足に備えてLC3を推進しています。CAGR 6.92%で拡大する焼成粘土は、インド、ブラジル、西アフリカの豊富なカオリナイト埋蔵量を活用し、同等の28日強度でCO₂強度を25〜30%削減できます。スラグセメントは海洋・硫酸塩暴露用途の約4分の1を占め、低透水性が評価されていますが、製鉄が電気アーク方式に移行するにつれて供給が制約されつつあります(電気アーク炉は1トン当たりのスラグ発生量が70%少ない)。シリカフュームは800米ドル/トンの価格でニッチにとどまり、ASTM C595タイプILの石灰石フィラーは最も急成長しているコモディティSCMであり、性能上のトレードオフをほとんど伴わずに10〜15%でブレンドされることが多いです。

長期的には、石炭火力発電の生産量が一桁台のシェアに向かって低下している北米および欧州において、焼成粘土がフライアッシュのシェアを最も積極的に侵食するでしょう。スラグは特殊インフラで強固な地位を維持しますが、金属サイクルに連動した価格急騰に直面するでしょう。粉砕ガラスや籾殻灰などの新興ポゾランは、一貫性・物流・試験方法の空白が広範な受容を制限するため、合計で価値の7%未満にとどまっています。市場のリーダーシップは、独自のフラッシュ焼成技術と鉱山から混合までの垂直統合を持つプレーヤーに集まる可能性が高く、補助セメント系材料市場において持続的なコスト優位性と供給確実性をもたらすでしょう。

エンドユーザー別:インフラ仕様が配合を三元ブレンドへ引き寄せる

住宅建設は、養生スケジュールを延ばすことなく材料費を8〜12%削減するコスト重視のバイナリーブレンドにより、2025年の数量の35.99%を吸収しました。交通インフラはCAGR 6.83%で加速しており、AASHTOなどの機関が塩化物透過性1,000クーロン以下、凍結融解耐久性90%以上を規定するようになっており、スラグ・シリカフューム・メタカオリンを豊富に含む三元または四元ブレンドなしにはこれらの閾値を満たすことが困難です。インドのバーラトマーラだけで年間1,500万トンのフライアッシュを消費し、サウジアラビアのメガプロジェクトは大規模な橋脚打設における水和熱を抑制するためにSCM代替率50〜60%を規定しています。商業オフィス、データセンター、病院はLEEDまたはBREEAMの炭素制限を達成するためにSCMを30〜50%ブレンドし、産業施設はスラグを多用した配合で硫酸塩に対するヘッジを行っています。

モジュール式プレファブリケーションの台頭によりセグメントの境界が曖昧になっており、プレキャストヤードはスラリーSCM供給とペレット形態を採用し、労働コスト削減と品質の一貫性を実現するロボットバッチングラインを可能にしています。風力タービン基礎、水力ダム、送電鉄塔基礎などのエネルギー・公益事業工事は、引張能力を高め繰り返し風化に耐えるシリカフューム添加に依存しています。2031年にかけて、インフラおよび公益事業用途が主要な需要の牽引役となり、公的資金の義務化が深い代替を促し、高反応性投入材の補助セメント系材料市場規模を押し上げることが期待されます。

地域分析

アジア太平洋は補助セメント系材料市場において2025年の金額の48.89%を生み出し、中国の24億トンのセメント生産能力とインドの1,300億米ドルの国家インフラパイプラインが牽引しています。北京の第14次五カ年計画はCO₂強度40%削減を目標としていますが、非化石電力の増加によりフライアッシュ供給が制約され、メーカーは石灰石フィラーやインドネシア産灰の輸入へとシフトしています。インドのPMガティ・シャクティ総合計画は16省庁にわたる鉄道・道路・港湾投資を同期させ、フライアッシュリッチなコンクリートへの安定した需要を確保しており、道路省だけで2024年に1,200万トンを使用しました。ASEANの成長品質のばらつきは依然として深刻で、ベトナムのTCVN 10302は厳格な施行を欠き、農村部の工事現場に規格外の灰が流入しています。

北米では、米国連邦バイ・クリーンプログラムが環境製品宣言(EPD)指標に契約付与を結び付け、連邦コンクリートにおけるSCM含有量30〜40%を事実上義務付けています。カナダのCSA A3000-2025はSCM 40〜50%の「低炭素」セメントクラスを導入し、オタワのカナダ投資計画で資金調達されたインフラでの普及を促しています。メキシコのセメント市場は拡大していますが、フライアッシュ生産が限られているため、沿岸建設向けに東アジアから40万トン以上のスラグを輸入せざるを得ない状況です。

EUタクソノミーは、CO₂強度がバインダー1トン当たり0.498トンを下回る場合にのみセメントをグリーンと分類し、配合をSCM 50%以上へと誘導しています。ドイツは100年耐久性モデルが審査を通過することを条件にスラグ・石灰石・シリカの三元オーバーレイを認可し、フランスはLC3を優先する低炭素公共住宅にグリーンボンドの収益を充当しています。

中東・アフリカはCAGR 6.48%で最も急成長している地域です。サウジアラビアのビジョン2030パイプラインとUAEの構造用混合物における350 kg CO₂e/m³上限が構造的な需要を生み出しています。南アフリカの1,000億米ドル計画は国内スラグ供給を逼迫させ、インドからの高コスト輸入を余儀なくされています。エジプトでは豊富な石灰石と炭素課金の不在がSCM普及を抑制し、浸透率を15%以下に保っています。

南米はブラジルが主導し、スラグおよびポゾランブレンドがすでに需要を牽引しています。アルゼンチンとチリは鉄鋼セクターが小さく国内スラグが限られているため遅れをとっていますが、アンデスの天然ポゾラン鉱床がパイロットプロジェクトを促進しており、今後10年以内にフィードストックを多様化できる可能性があります。

競合環境

上位5社が世界の生産能力の推定50%を支配しており、補助セメント系材料市場には中程度の分散が残っています。Holcim、CEMEX、Heidelberg Materialsなどの統合型大手はフィードストックを確保するためにスラグ粉砕資産を買収しており、Holcimは2024年にポーランドとルーマニアで150万トンの生産能力を追加しました。ArcelorMittalの建設材料部門は昨年スラグ販売で8億ユーロを収益化し、製鉄会社が循環経済プレミアムを活用していることを示しています。Ecocemなどの専業企業は、内部配合の専門知識を持たないレディーミクスト企業に事前ブレンドされた三元混合物を販売することで規模を拡大しています。

技術提携が次の競争の転換点を示しています。HolcimとSublime Systemsは、塩水から合成した水酸化カルシウムとSCM代替率60〜70%を組み合わせてキルンを不要にする電気化学セメントのパイロット実施を目指しています。CEMEXはモンテレイに1日100トンの炭素回収ユニットを設置し、排出量を最大70%削減したVertua混合物を販売しています。デンマークのスタートアップCemGreen ApSは、焼成エネルギーを25%削減する650℃のフラッシュプロセスを商業化しており、低品位粘土からの経済的なメタカオリン製造を可能にしています。

EN 197-1およびASTM C595に基づく規制認証には12〜18か月の耐久性・性能試験が必要であり、新規参入者の急速な参入を妨げる障壁となっていますが、品質保証にもなっています。グローバルなターミナルネットワークと長期引取契約を持つ既存企業は、迅速に複製することが難しいスケールシナジーを享受していますが、スラリー物流や局所的な粘土焼成に特化したニッチなイノベーターは依然として高マージンの足場を築くことができます。

補助セメント系材料産業のリーダー企業

HOLCIM

Heidelberg Materials

CEMEX S.A.B. de C.V.

Charah Solutions, Inc.

ECO MATERIAL TECHNOLOGIES

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Boral Limitedは、地元産の焼成粘土を使用した低炭素コンクリート製品の開発を完了しました。この成果は実験室試験と大規模フィールドトライアルの成功に続くものであり、Boral Limitedをオーストラリア初の次世代焼成粘土コンクリートソリューションを生み出した企業として位置付けています。

- 2025年5月:Heidelberg Materialsは、ガーナのテマを拠点とする著名なセメントメーカーであるCBI Ghana Ltd.と提携し、粘土向け世界最大の産業規模フラッシュ焼成炉の建設を完了しました。この施設の年間生産能力は40万トンを超える焼成粘土を有しています。

世界の補助セメント系材料市場レポートの調査範囲

補助セメント系材料(SCM)は、水硬性またはポゾラン活性、あるいはその両方を通じてセメント系混合物の特性に寄与する無機材料です。フライアッシュ、スラグセメント、シリカフュームは広く使用されているSCMの一部です。

補助セメント系材料市場は、材料形態、SCMタイプ、エンドユーザー、地域別にセグメント化されています。材料形態別では、粉末、スラリー/懸濁液、顆粒ペレットにセグメント化されています。SCMタイプ別では、フライアッシュ、スラグセメント(高炉水砕スラグ)、シリカフューム、焼成粘土/メタカオリン、石灰石フィラー、その他のSCMタイプにセグメント化されています。エンドユーザー別では、住宅建設、商業・公共施設、産業施設、交通インフラ(道路、鉄道、港湾、空港)、エネルギー・公益事業インフラにセグメント化されています。本レポートは、主要地域の15か国における補助セメント系材料の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 粉末 |

| スラリー/懸濁液 |

| 顆粒ペレット |

| フライアッシュ |

| スラグセメント(高炉水砕スラグ) |

| シリカフューム |

| 焼成粘土/メタカオリン |

| 石灰石フィラー |

| その他のSCMタイプ |

| 住宅建設 |

| 商業・公共施設 |

| 産業施設 |

| 交通インフラ(道路、鉄道、港湾、空港) |

| エネルギー・公益事業インフラ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料形態別 | 粉末 | |

| スラリー/懸濁液 | ||

| 顆粒ペレット | ||

| SCMタイプ別 | フライアッシュ | |

| スラグセメント(高炉水砕スラグ) | ||

| シリカフューム | ||

| 焼成粘土/メタカオリン | ||

| 石灰石フィラー | ||

| その他のSCMタイプ | ||

| エンドユーザー別 | 住宅建設 | |

| 商業・公共施設 | ||

| 産業施設 | ||

| 交通インフラ(道路、鉄道、港湾、空港) | ||

| エネルギー・公益事業インフラ | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけて補助セメント系材料投入材に予測されるCAGRは?

補助セメント系材料市場は、2026年の315億7,000万米ドルから2031年の427億1,000万米ドルへ、CAGR 6.23%で成長すると予測されています。

フライアッシュ供給が逼迫する中で台頭している原材料は何ですか?

LC3技術の拡大とカオリナイト鉱床の商業化が進む中、焼成粘土はCAGR 6.92%で拡大しています。

メガシティでスラリー形態が普及している理由は何ですか?

スラリー配送は混雑したバッチプラントのサイロ制限を回避し、大量の連続打設を途切れなく確保し、品質管理を向上させます。

炭素価格制度は調達決定にどのような影響を与えますか?

1トン当たり80ユーロを超える排出枠価格により、50%クリンカー代替ブレンドがコスト競争力を持つようになり、規制市場におけるブレンドセメントの普及が加速しています。

最終更新日: