磁気共鳴血管造影市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

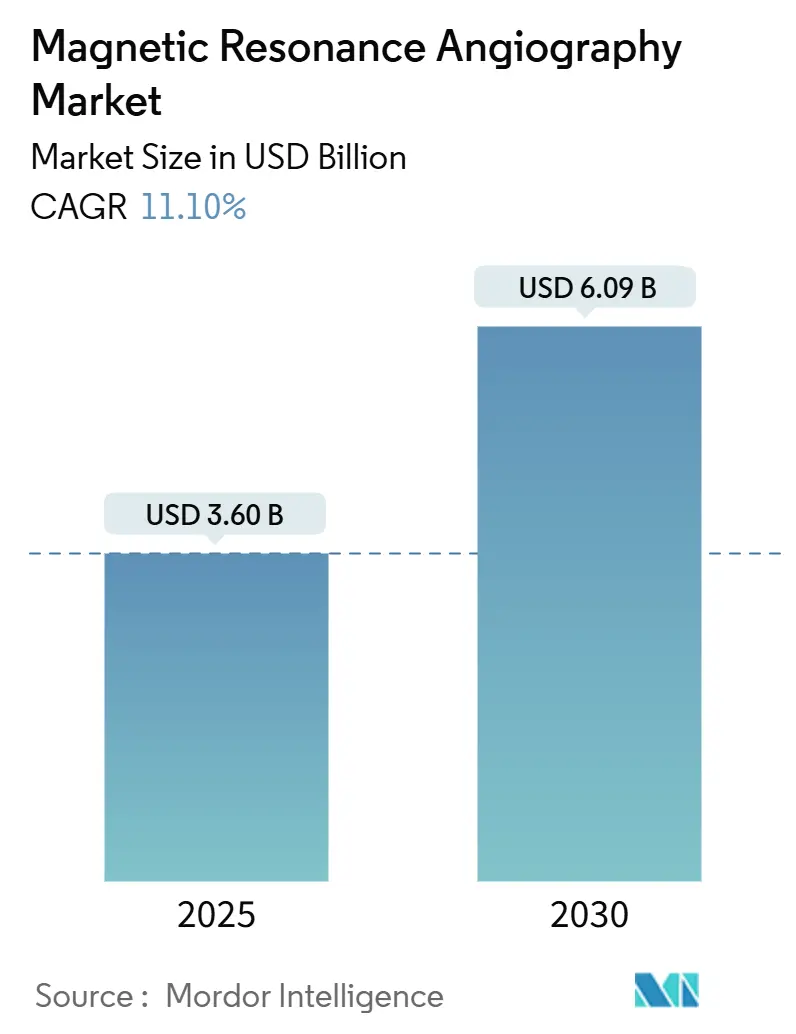

| 市場規模 (2025) | 3.60 十億米ドル |

| 市場規模 (2030) | 6.09 十億米ドル |

| 成長率 (2025 - 2030) | 11.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる磁気共鳴血管造影市場分析

磁気共鳴血管造影市場規模は2025年に36億米ドルとなり、2030年までに60億9,000万米ドルに達すると予測されており、同期間において11.10%のCAGRを反映しています。高齢化人口の増加、心血管疾患の有病率の上昇、医療アクセスの拡大が相まって、非侵襲的血管イメージングが不可欠な診断サービスとなるにつれ、需要は加速しています。高磁場マグネット、人工知能駆動のワークフロー、ライフサイクルコストを低減しながら臨床能力を拡大するヘリウム節約型ハードウェアにおける継続的なイノベーションによって勢いが強化されています。また、MRAは電離放射線を回避できるため、予防ケアの方針と一致し、長期モニタリングが必要な場合の繰り返し撮像にも対応できることから、医療提供者にも支持されています。一方、AI強化フロー定量化に対する保険償還の拡大により経済的リターンが向上し、病院システムや外来ネットワークがスキャナーのアップグレードを優先するよう促しています。

主要レポートのポイント

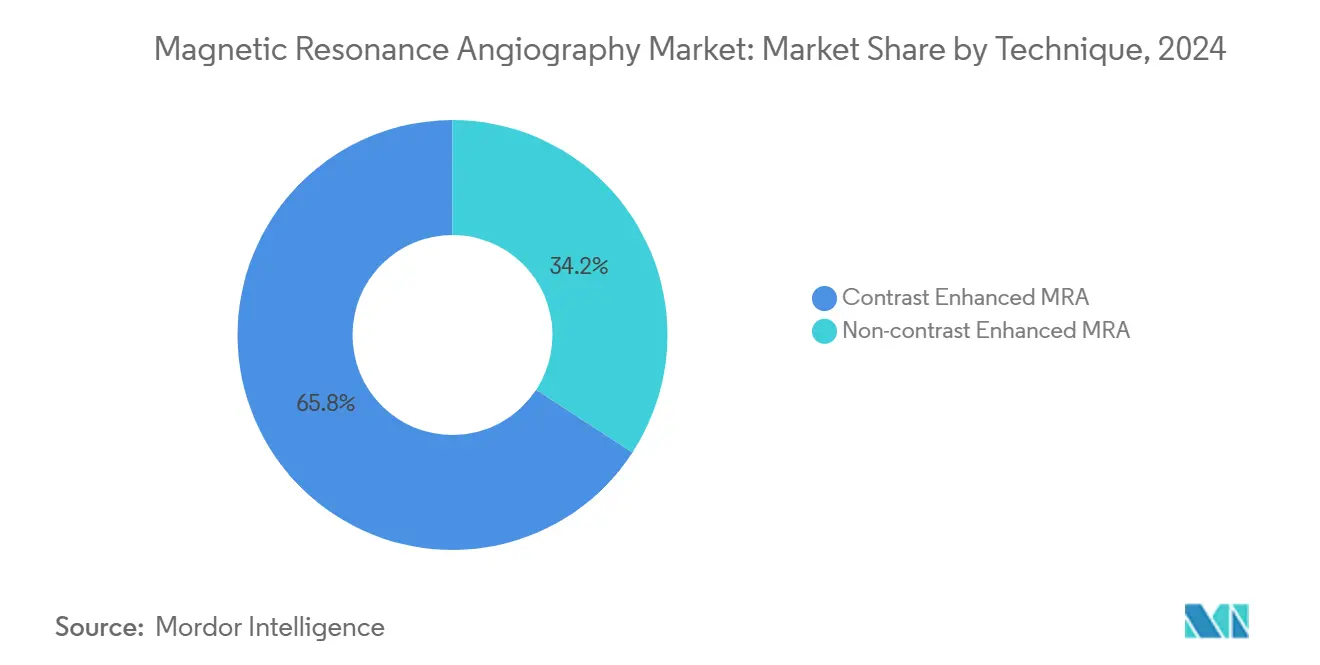

- 技術別では、造影剤使用スキャンが2024年に65.8%の収益貢献で優位を占め、非造影モダリティは2030年まで年率8.5%の成長が予測されています。

- 用途別では、神経血管イメージングが2024年の市場規模の40.3%を占め、心臓・胸部血管検査は同期間において9.6%のCAGRで拡大しています。

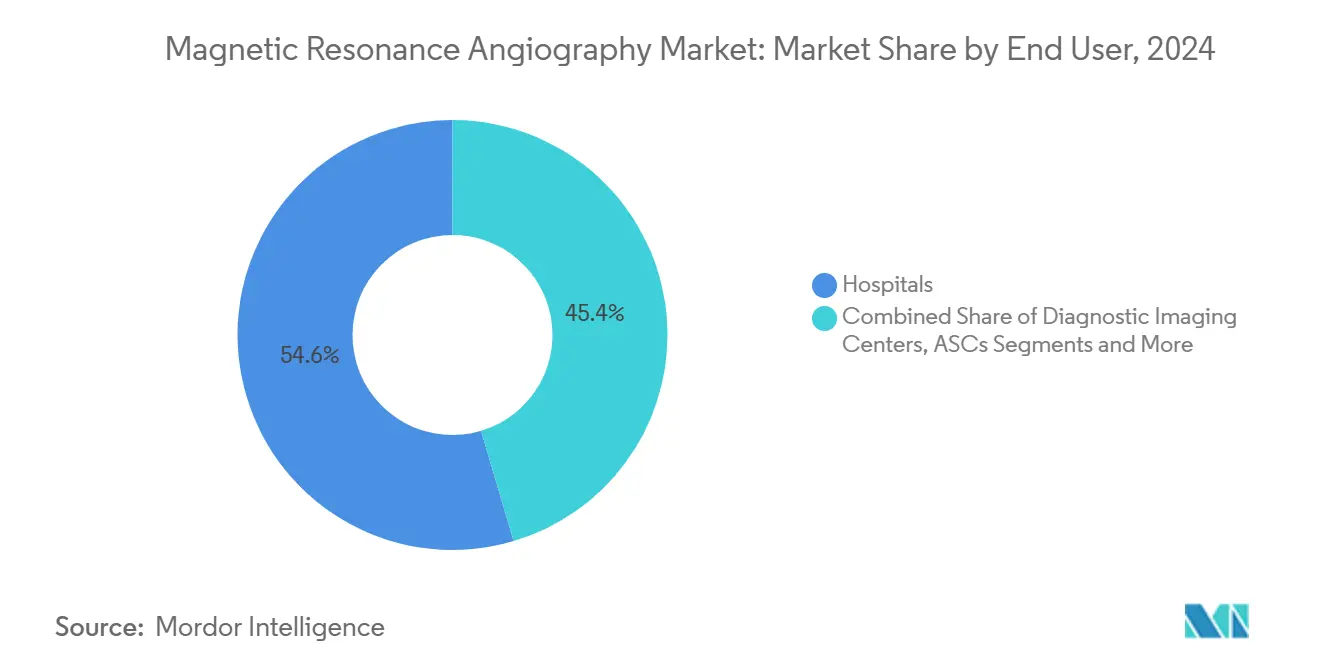

- エンドユーザー別では、病院が2024年に54.6%のシェアを保持し、外来手術センターが2030年まで8.9%の最高CAGRを記録しています。

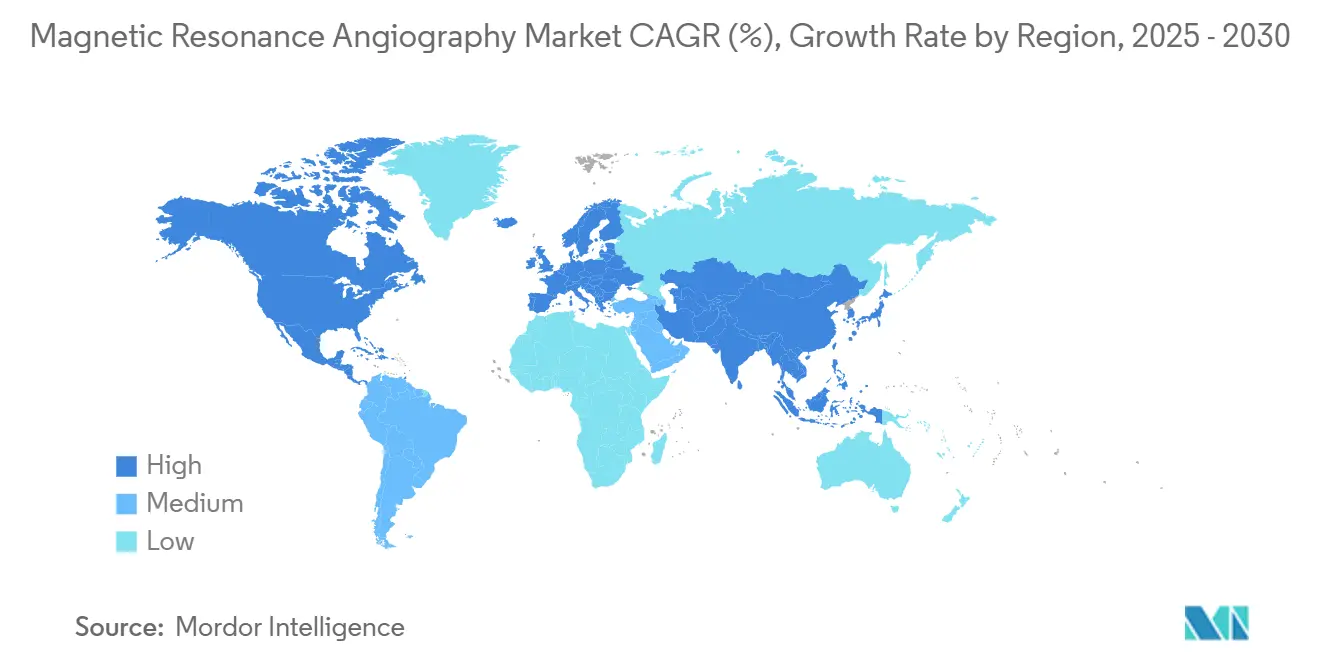

- 地域別では、北米が2024年に34.2%の市場シェアを占め、アジア太平洋が2030年まで7.4%のCAGRで最も速い地域成長を示すと予測されています。

世界の磁気共鳴血管造影市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管・脳血管疾患の有病率の上昇 | +2.80% | 北米・欧州が最も強い | 長期(4年以上) |

| 高磁場MRIおよび血管コイルの技術的進歩 | +2.10% | グローバルティア1市場 | 中期(2〜4年) |

| 先進国・新興国における高齢者人口の増加 | +2.50% | 世界規模 | 長期(4年以上) |

| 外来画像診断センターの拡大 | +1.90% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| AI支援フロー定量化による償還の向上 | +1.40% | 北米、欧州 | 短期(2年以内) |

| 非造影4Dフローイメージングの採用拡大 | +1.10% | 早期採用市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心血管・脳血管疾患の有病率の上昇

世界の死亡率データでは、心臓および脳血管疾患が上位を占めており、60歳以降に発症率が急激に上昇しています。そのため、医療システムは、頭蓋内動脈瘤や末梢動脈疾患などの病態を症状が現れる前に早期に発見できる、より安全な血管スクリーニングプログラムを求めています。[1]Jian'an Wang、「加齢が心血管疾患に与える影響」、JACC: Asia、jacc.org 市場はこの要求に応えており、スキャンは放射線被曝やヨード造影剤なしに高解像度の血管マップを提供します。新しい4Dフローシーケンスは微妙な血行動態の変化も明らかにし、古典的な管腔評価を超えた臨床的使用を広げています。

高磁場MRIおよび血管コイルの技術的進歩

市販の7テスラプラットフォームは、かつて研究室に限られていた空間分解能を提供し、放射線科医がサブミリメートルの動脈セグメント、プラーク形態、および微小動脈瘤を可視化できるようにしています。[2]Burkett B.J.、「脳血管疾患における7T MRI」、ScienceDirect、sciencedirect.com ベンダーは磁場強度の向上をデジタルRFコイルと圧縮センシング加速で補完し、検査時間を20分から5分未満に短縮することで、動きアーチファクトを低減し、1日あたりのスループットを向上させています。

先進国・新興国における高齢者人口の増加

65歳以上のコホートは最も急速に成長している人口層であり、1人あたりの診断画像消費量が最も多くなっています。新興経済国では、平均寿命の向上と都市型ライフスタイルへの移行により、同グループはさらに速く成長しています。保健省は血管スクリーニングと慢性疾患管理に資金を充て、三次病院と小規模な地域施設の両方にわたって持続的な機器需要を生み出しています。

AI支援フロー定量化による診断償還の改善

深層学習モデルは現在、頭蓋内動脈瘤の自動検出、狭窄のグレーディング、壁面せん断応力の定量化を行い、多くの場合、手動読影を上回る性能を発揮しています。[3]Wen Zhongjian、「頭蓋内動脈瘤画像における人工知能」、frontiersin.org 米国のメディケアは、付加的な診断価値を認める特定の支払いコードの発行を開始しており、AIに対応したスキャナーを導入するセンターの投資収益率を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本・運用コスト | -1.80% | 低所得地域でより顕著 | 長期(4年以上) |

| インプラントおよび閉所恐怖症との禁忌 | -0.90% | 世界の高齢化人口 | 中期(2〜4年) |

| ヘリウムおよびRFコンポーネントのサプライチェーンの不安定性 | -1.20% | 世界の高磁場システム | 中期(2〜4年) |

| サイト整備の不足(シールド、電力) | -0.70% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MRIシステムの高い資本・運用コスト

フル機能の3テスラスキャナーは100万米ドルを超えることが多く、価格が急騰した場合のヘリウム消費コストは年間10万米ドルに達することがあります。予算に制約のある病院は購入を先送りし、交換サイクルを10年以上に延ばし、発展途上地域でのユニット出荷を一時的に鈍化させています。

ヘリウムおよびRFコンポーネントのサプライチェーンの不安定性

ヘリウムの希少性により、産業需要の急増と米国連邦準備制度の市場撤退を背景に、過去10年間で価格が約250%上昇しました。一部の病院では配給制が強いられ、一時的な操業停止を余儀なくされています。この状況は、ゼロボイルオフマグネットや代替冷却方法へのベンダー投資を加速させており、2030年までに市場を再形成すると予想されるトレンドです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:非造影加速が成長を支える

造影剤使用検査は2024年収益の65.8%を占め、ガドリニウム製剤が信号強度を増幅する複雑な血管マッピングに好まれています。安全性への懸念から、サイレントMRAやQuiescent-Interval Single-Shotなどの非造影オプションの採用が急速に進んでおり、8.5%のCAGRで成長しています。サイレントシーケンスは音響ノイズを75dB未満に低減し、低流速の脳血管の優れた可視化を実現します。これらの利点により、非造影モダリティは段階的にシェアを拡大する位置づけにありますが、ガドリニウムベースのプロトコルは動静脈奇形の精査において引き続き不可欠です。

競争環境は、臨床医がワークフローを中断することなく造影と非造影モードを切り替えられるフルポートフォリオを提供するベンダーに有利に働きます。0.05Tの低磁場研究プロトタイプは農村部クリニックへの展開の可能性を示していますが、現在の解像度の制約により使用は大血管に限られています。

用途別:心臓イメージングが上昇を牽引

神経血管検査は、脳卒中および動脈瘤スクリーニングプログラムの堅調な需要を背景に、2024年に40.3%の収益を維持しました。心臓・胸部血管は、4DフローMRIが弁膜症や先天性欠損における複雑な血行動態を定量化することで、9.6%の成長ペースをリードしています。臨床ガイドラインは、放射線負荷やヨード造影剤アレルギーによりCT血管造影が禁忌となる場合にMRAを推奨するケースが増えており、紹介基盤が拡大しています。

末梢血管疾患のイメージングも、腎機能障害を持つ糖尿病患者の安全な評価を可能にする非造影の進歩から恩恵を受けています。腹部・腎動脈の検査は、MRAの軟部組織コントラストが外科医の低侵襲手術計画を支援することで存在感を高めています。AIベースのリスク層別化ツールは、生の速度データを実用的な治療経路に変換することで、さらに実装を広げています。

エンドユーザー別:外来患者の急増がモダリティミックスを再形成

病院は2024年のシステム導入の54.6%を占め、引き続き主要な購入者となっています。しかし、外来手術センターは、支払者が適切な症例をより低コストの外来施設に誘導するにつれ、8.9%のCAGRを示しています。診断画像チェーンは、標準的なオフィススペースに収まり50%少ない電力で稼働する軽量マグネットシステムを導入することで容量を追加し、大量検査の経済性を改善しています。学術・研究機関は、後に日常的な臨床実践に移行する超高磁場およびAIプロトコルの先駆けとして、引き続き大きな役割を果たしています。

プライベートエクイティが支援するグループは資本展開を加速させ、複数州にわたるネットワークに次世代スキャナーを設置して、1,000米ドル未満の全身予防パッケージを提供しています。そのスケールとマーケティング予算は、自己紹介による血管スクリーニングに対する消費者の認知を高め、市場全体の機器需要を間接的に押し上げています。

地域分析

北米は、成熟した償還制度と高いモダリティ普及率を背景に、2024年収益の34.2%を占めました。定期的なガイドラインの更新が一貫した使用率を支え、頭部専用または低ヘリウムマグネットに対するFDA認可が製品パイプラインを新鮮に保っています。老朽化した農村インフラの更新を目的とした政府の景気刺激策もユニット販売を支えています。

アジア太平洋は年率7.4%の成長を示しており、中国とインドによる三次病院および第2層都市の外来センターへの多額の投資を反映しています。地域ベンダーは、より低い運用コスト環境に適したヘリウムフリーマグネットを導入し、アクセスを拡大しています。公共施設における診断画像を補助する政府スキームがさらなる需要を生み出しています。日本などの成熟したアジア太平洋市場は、耐用年数に達した1.5Tユニットを、AIに対応した3Tプラットフォームへの交換に注力しており、長期的な需要を安定させています。

欧州は、病院が単純な容量拡大からワークフロー最適化と持続可能性へと軸足を移し、ヘリウム使用量を最大80%削減するマグネットを目標とするなか、緩やかな成長を維持しています。ラテンアメリカ、中東・アフリカは絶対量では遅れをとっているものの、マクロ経済の安定が画像インフラ改善のための多国間資金調達と一致するにつれ、受注が増加しています。完全なシールドルームが実現不可能な地域でのサービス提供範囲を拡大するため、ポータブルおよび低磁場のコンセプトが試験導入されています。

競争環境

Siemens Healthineers、GE HealthCare、Philips、Canon Medical、Fujifilmの5社がシステム出荷の大部分を占め、市場は中程度の集中度となっています。差別化は、ピーク勾配強度よりも、プロトコル選択、ノイズ低減、リアルタイム品質チェックを自動化するソフトウェアエコシステムに依存するようになっています。Siemens Healthineersは超伝導マグネット容量の拡大とヘリウム軽量製品の展開加速に多額の投資を行いました。GEは頭部専用3TのFDA認可を取得し、マグネット重量を30%削減しながら神経血管研究を対象としています。

戦略的提携が増加しています。PhilipsとNVIDIAの提携は、ゼロクリックスキャン計画を実現する基盤AIモデルを推進しています。Canonの新しいイノベーションセンターは、学術パートナーシップを活用して心臓・神経アプリケーションを迅速に展開しています。Hyperfineなどの破壊的企業は、救急現場でのポイントオブケア血管チェックを提供するポータブルバッテリー駆動ユニットを推進しています。小売参入企業は、予防的イメージングに対する消費者需要が患者直接型ビジネスラインを開拓していることを示しています。

磁気共鳴血管造影産業のリーダー企業

Siemens Healthineers

GE HealthCare

Philips Healthcare

Canon Medical Systems

Fujifilm Healthcare (Hitachi)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:PhilipsはNVIDIAと提携し、MRワークフロー全体に大規模言語モデルAIを組み込み、ゼロクリックプロトコル、インタラクティブな解像度向上、自動所見検出を実現しました。

- 2025年5月:Function HealthはEzraを買収し、米国100拠点で499米ドルの全身MRI検査を開始し、スキャン時間を22分に短縮して予防的MRAスクリーニングへの消費者アクセスを拡大しました。

- 2024年11月:GE HealthCareはSIGNA MAGNUS 3.0T頭部専用MRIシステムのFDA認可を取得しました。同システムは、MRA検査における神経血管イメージング性能を向上させる専用グラジエント設計を特徴としています。

世界の磁気共鳴血管造影市場レポートの調査範囲

| 造影剤使用MRA |

| 非造影MRA |

| 神経血管イメージング |

| 心臓・胸部血管 |

| 末梢血管疾患 |

| 腹部・腎動脈 |

| その他(例:小児科、腫瘍学) |

| 病院 |

| 診断画像センター |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 造影剤使用MRA | |

| 非造影MRA | ||

| 用途別 | 神経血管イメージング | |

| 心臓・胸部血管 | ||

| 末梢血管疾患 | ||

| 腹部・腎動脈 | ||

| その他(例:小児科、腫瘍学) | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年における磁気共鳴血管造影市場の予測規模は?

2025年の36億米ドルから60億9,000万米ドルに達すると予測されており、11.10%のCAGRに相当します。

磁気共鳴血管造影において最も速く成長している技術は何ですか?

非造影MRAが8.5%のCAGRでリードしており、安全性とコスト面での優位性が医療提供者に支持されています。

アジア太平洋が磁気共鳴血管造影の高成長地域と見なされる理由は何ですか?

画像インフラへの政府投資、可処分所得の増加、疾病負担の拡大が2030年まで7.4%のCAGRを牽引しています。

ヘリウム不足はMRI購入決定にどのような影響を与えていますか?

ヘリウム価格の不安定性が、ゼロボイルオフまたはヘリウムフリーマグネットの採用を加速させ、運用コストの低いシステムへの資本配分を促しています。

磁気共鳴血管造影において人工知能は現在どのような役割を果たしていますか?

AIはスキャン計画を自動化し、画像再構成を強化し、より高い償還コードの対象となる定量的フロー分析を提供することで、診断のターンアラウンドを加速させています。

最終更新日: