スペインデジタルX線市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

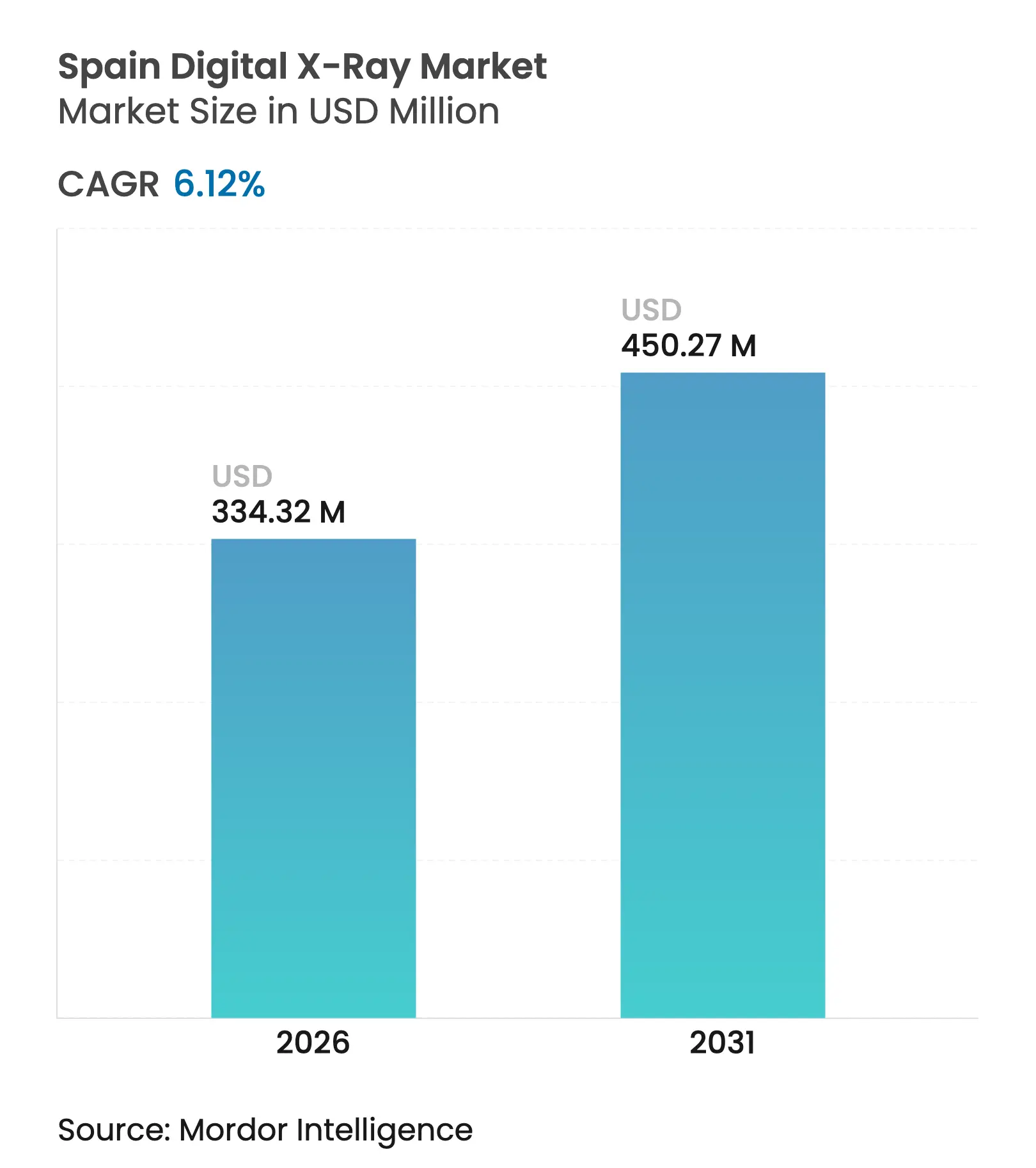

| 市場規模 (2026) | 334.32 百万米ドル |

| 市場規模 (2031) | 450.27 百万米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるスペインデジタルX線市場分析

スペインデジタルX線市場規模は2026年にUSD 3億3,432万と推定され、2025年のUSD 3億1,502万から成長し、2031年にはUSD 4億5,027万に達すると予測されており、2026年から2031年にかけて6.12%のCAGRで成長します。PERTE Salud de Vanguardia(最先端医療技術)プログラムが医療技術に向けてEUR 14億6,900万を投入する中、需要は強まっています。また、国家腫瘍学計画が放射線科予算を拡大し、早期発見プロトコルを加速させています。購買担当者は、検査時間を30〜40%短縮し、線量被曝を最大50%低減するカセットレス直接放射線撮影をますます支持しています。外来診断に対する安定した償還制度が、フィルムおよびコンピュテッドラジオグラフィーインフラの着実な更新を支えており、フレキシブル検出器パネルが農村地域にサービスを提供するモバイルユニットへの採用を拡大しています。国際ベンダーがAI統合システムを積極的に推進して積極的なローカル価格設定に対抗する中、競争圧力が高まっており、病院は自動ポジショニングおよびトリアージ支援を通じて人材不足を緩和するプラットフォームを優先しています。

レポートの主要ポイント

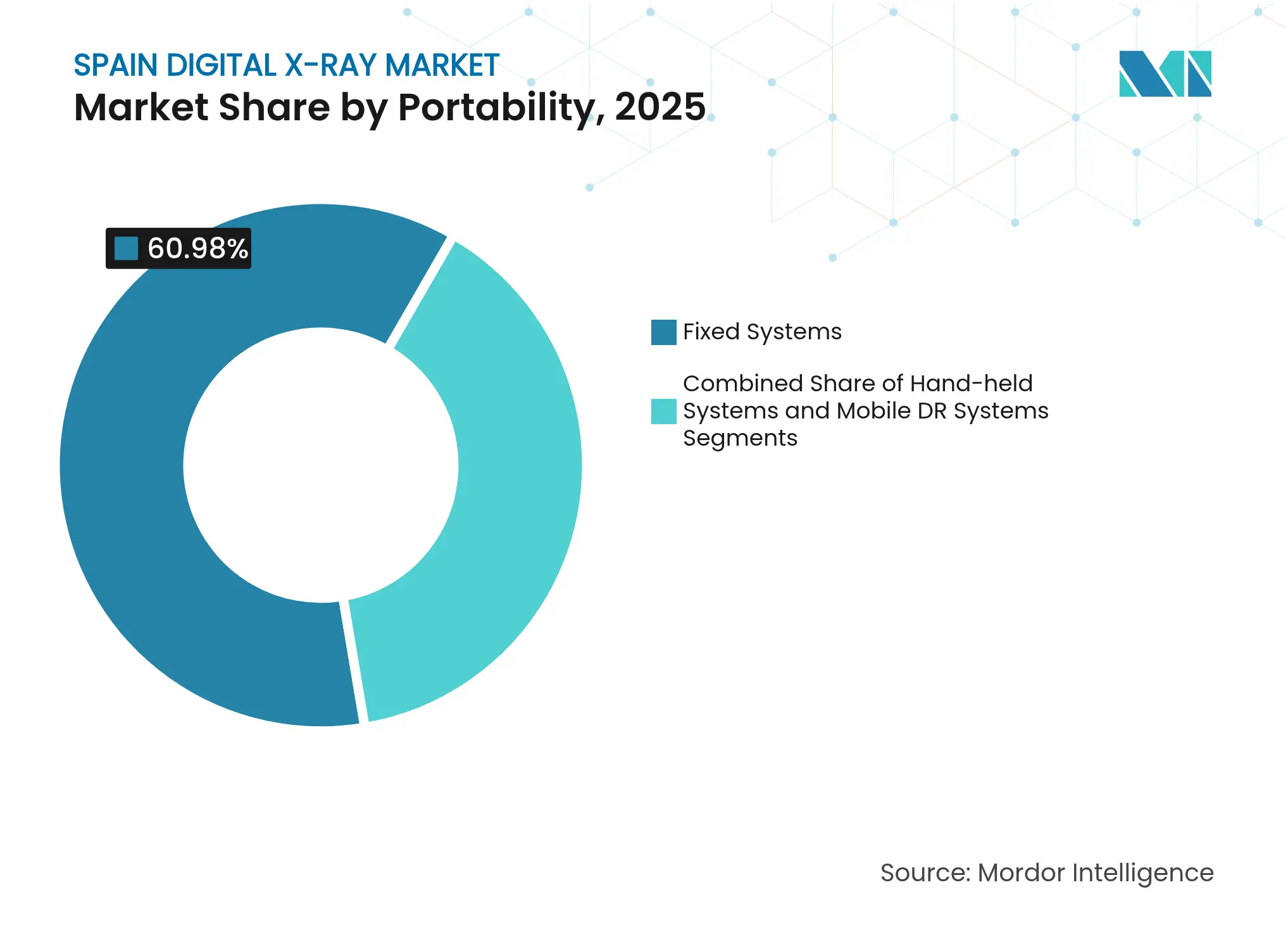

- 携帯性別では、固定システムが2025年のスペインデジタルX線市場シェアの60.98%を占め、ハンドヘルドシステムは2031年までに8.9%のCAGRで拡大すると予測されています。

- 検出器タイプ別では、アモルファスシリコンパネルが2025年のスペインデジタルX線市場シェアの44.10%を占め、フレキシブルパネルが2031年までに9.42%のCAGRで最も高い成長を示しています。

- アプリケーション別では、整形外科イメージングが2025年の収益シェアの38.21%を占め、胸部イメージングは2026年から2031年にかけて9.5%のCAGRで成長しています。

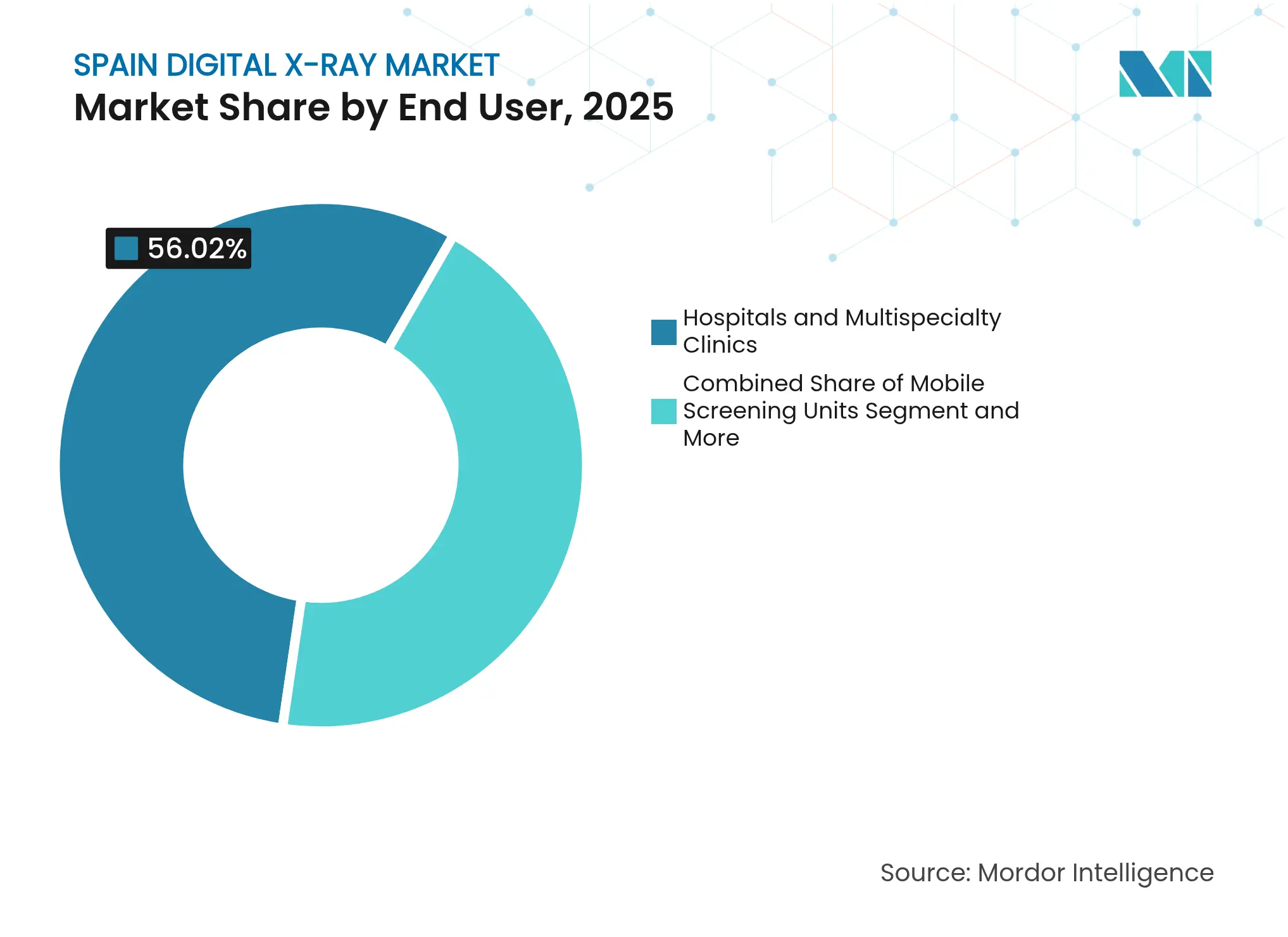

- エンドユーザー別では、病院・総合クリニックが2025年のスペインデジタルX線市場シェアの56.02%を占め、モバイルスクリーニングユニットは同期間中に9.72%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインデジタルX線市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口が筋骨格系イメージング需要を牽引 | +1.8% | 国内全体、ガリシア、アストゥリアス、 カスティーリャ・イ・レオンに集中 | 長期(4年以上) |

| 国家腫瘍学計画による放射線科予算の拡大 | +1.2% | 国内全体、マドリード、カタルーニャ、アンダルシアで早期効果 | 中期(2〜4年) |

| 病院によるCRからカセットレスDRへの切り替えによる 線量・ワークフロー時間の削減 | +0.9% | 国内全体、マドリード、バルセロナ、バレンシアの主要病院ネットワークが先導 | 短期(2年以内) |

| 救急車・農村医療向けポータブルDRの展開 | +0.7% | 農村地域:エストレマドゥーラ、カスティーリャ=ラ・マンチャ、アラゴン、 ガリシア | 中期(2〜4年) |

| カスティーリャ=ラ・マンチャおよびカタルーニャにおける AIベーストリアージ義務化 | +0.6% | バレンシア、マドリード、アンダルシアへの地域パイロット展開拡大 | 中期(2〜4年) |

| EU資金によるグリーン病院改修が低電力DRユニットを優遇 | +0.5% | 国内全体、主要都市病院に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口が筋骨格系イメージング需要を牽引

スペインにおける65歳以上の居住者の割合は2025年に20.1%に上昇し、2035年には25.6%に達すると予測されており、整形外科および胸部検査に対する持続的な需要を生み出しています[1]国立統計院(Instituto Nacional de Estadística)、「人口予測2022年~2072年(Proyecciones de Población 2022-2072)」、ine.es。整形外科イメージングはすでに全手技の38.63%を占めており、市民の27.8%が高齢者であるガリシアでは、利用率が全国平均を15〜20%上回っています。プランAMAT-Iは、こうした大規模患者コホートを管理できる高スループット機器に向けてEUR 4億を拠出しています。病院はデュアル検出器室とAI支援ワークフローツールを優先し、品質を確保しながら待機時間を短縮しています。

国家腫瘍学計画による放射線科予算の拡大

国家腫瘍学計画は2030年までがんインフラにEUR 25億を割り当て、その4分の1をイメージングの高度化に充てています。早期発見プロトコルはハイリスクグループに対する低線量胸部X線スクリーニングを重視しており、結節検出アルゴリズムを内蔵したデジタルシステムへの発注を促進しています。カタルーニャのパイロットサイトでは、従来のフィルム技術と比較して40%高い検出率を報告しており、マドリードのHospital Universitario 12 de OctubreはEUR 1,500万を確保し、12の放射線室を近代化しました。多職種腫瘍委員会はシームレスなデータ交換を必要としており、完全統合型イメージングプラットフォームへの需要を強化しています。

病院によるCRからカセットレスDRへの切り替えによる線量・ワークフロー時間の削減

スペインの病院はCRからDRへの転換を加速しており、検査時間を30〜40%短縮し、線量を25〜50%低減しています[2]スペイン医学物理学会(Spanish Society of Medical Physics)、「デジタル放射線における放射線防護ガイド2024年(Guía de Radioprotección en Radiología Digital 2024)」、sefm.es。アラゴンは2024年に15病院でシステム全体のアップグレードを完了し、スループットを35%向上させ、ポジショニングエラーの減少により再撮影を60%削減しました。Hospital Clínico San Carlosのモーション検出技術は再撮影を45%削減し、DRが化学廃棄物を排除し、CRプロセッサと比較してエネルギー使用量を40%削減するとして、スペインの環境目標を支えています。

救急車・農村医療向けポータブルDRの展開

モバイルプログラムは医療サービスが不足する農村地域への診断アクセスを拡大しており、カスティーリャ・イ・レオンは25台のモバイルユニットを配備して、基本的なX線撮影における平均移動時間を85%短縮しました。救急車に統合されたハンドヘルドシステムにより、現場での外傷評価が可能となり、救急部門の処理時間が約20分短縮されます。EU構造基金は、放射線科へのアクセスが30キロメートル以上不足している自治体に対し、取得費用の最大75%を補助します。これらのインセンティブがバッテリー駆動システムの二桁成長を下支えしています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NextGen EU補助金終了後の 地域CAPEX上限の逼迫 | -0.8% | 国内全体、 アンダルシア、バレンシア、カスティーリャ=ラ・マンチャで深刻 | 短期 (2年以内) |

| 放射線技師不足による 利用率拡大の鈍化 | -0.6% | 国内全体、 カタルーニャ、マドリード、バスク地方で深刻 | 中期 (2〜4年) |

| 画像アーカイブに関する GDPRに起因するクラウド移行の慎重姿勢 | -0.4% | 国内全体、 レガシーシステムを抱える公立病院に集中 | 中期 (2〜4年) |

| 地元OEMであるSedecalによる 競争的入札価格圧力 | -0.3% | 国内全体、 公共セクター調達で最も顕著 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

NextGen EU補助金終了後の地域CAPEX上限の逼迫

COVID時代の補助金が減少するにつれ、地域医療予算は15〜25%減少し、アンダルシアとバレンシアはEUR 4,500万に上る予定の放射線科購入を先送りにしています[3]スペイン会計検査院(Spanish Court of Auditors)、「報告書1516 — NextGen EU基金(Informe 1516 — Fondos NextGen EU)」、tcu.es。調達チームは総所有コストを重視し、プレミアムAI対応室の直接取得よりも基本的なDRシステムや長期リースを選ぶ傾向にあります。この乖離が二速採用を生み出しており、マドリードやカタルーニャの十分な資金を持つ病院はハイスペックプラットフォームを追求する一方、資金が逼迫した地域は既存資産を延命させています。

放射線技師不足による利用率拡大の鈍化

欠員は放射線科部門の63%に影響を及ぼしており、カタルーニャでは10〜20%のポジションが未充足で、スループットは容量の約70%に留まっています。研修プログラムは年間450名の技師を輩出していますが、需要は680名であり、上級スタッフの離職がギャップをさらに広げています。病院は重篤症例をフラグ付けするAIや自動ポジショニングを導入してオペレーターの負担を軽減していますが、人材育成パイプラインの拡大が実現するまでは人員不足が成長の逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

携帯性別:固定システムの優位性とハンドヘルドシステムの勢い

固定室は2025年のスペインデジタルX線市場規模の60.98%のシェアを維持しており、大規模な都市病院では1日450件の検査を管理できる高スループットシステムが必要とされているためです。Hospital Universitario La Pazは8つの大容量室でこの効率性を体現しています。一方、ハンドヘルドユニットは最も速い8.9%のCAGRを記録しており、救急サービスおよびモバイルクリニックが外傷トリアージおよび農村スクリーニング時間を短縮する軽量バッテリー駆動ソリューションを優先しているためです。

需要は明確な二極化をたどっています。都市中心部は引き続き、数秒以内に画像ルーティングを確保するためにRIS-PACSネットワークと統合された天井設置型スイートを導入しています。EU資金に支援された農村・病院前設定では、救急車に収まりタブレット表示で使用可能な画像を提供するコンパクトデバイスが好まれています。固定式と携帯型検出器間のクロス互換性を提供するベンダーは、病院がエンタープライズ契約の下で購入をまとめるため、戦略的優位性を得ています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

検出器パネルタイプ別:フレキシブルおよびCMOSプラットフォームへの移行

アモルファスシリコンパネルは、実績ある信頼性と有利な価格設定を背景に、2025年のスペインデジタルX線市場シェアの44.10%を占めました。しかし、フレキシブルポリイミドパネルは重量を25%削減し、ベッドサイド使用中の破損に強いことで、9.42%のCAGRを記録しています。モバイルカートとICUスイートを装備する病院は、ダウンタイムとメンテナンスを最小化するためにこれらのパネルを好んでいます。

CMOSおよびIGZOの開発は、外傷および蛍光透視に近い撮影シーケンスにおける高速フレームレートへの需要を高めています。Detection Technologyの40fpsフラットパネルは、低線量要件を満たす99〜148µmのピクセルピッチを提供しています。アンダルシアおよびエストレマドゥーラの予算に敏感な購入者は、限られた資金で最大限のカバレッジを得るためにアモルファスシリコンを引き続き調達していますが、コスト格差が縮小するにつれて技術アップグレードが加速しています。

アプリケーション別:胸部イメージングが成長軌道を牽引

整形外科イメージングは高齢化人口とスポーツ傷害の継続による後押しを受け、2025年の総収益の38.21%を占めています。胸部イメージングは腫瘍学に起因する肺スクリーニングおよび結核サーベイランス義務化に推進されて、9.5%のCAGRですべての他のアプリケーションを上回っています。AIベースの結節検出と低線量プロトコルの組み合わせが、プレミアム胸部ユニットのビジネスケースを確固たるものにしています。

心血管および腹部アプリケーションは救急部門や定期健診において安定したボリュームを維持しています。歯科放射線撮影は、数千の民間クリニックが予算に応じてフィルムユニットを更新するにつれ、小幅にデジタル化が進んでいます。病院は整形外科と胸部の両方の作業に対応できる多目的検出器を同一室に統合し、資産利用効率を高めています。

エンドユーザー別:モバイルユニットが農村アクセスを加速

病院・総合クリニックは、高い患者スループットと包括的なモダリティポートフォリオにより、2025年のスペインデジタルX線市場規模の56.02%を占めました。一方、モバイルスクリーニングユニットは地域政府がアウトリーチを優先する中で9.72%のCAGRを示しています。カスティーリャ・イ・レオンの25台体制は輸送コストと臨床医の時間における節約を実証しています。

画像診断センターは、市場シェアを守るためにインターベンショナル疼痛管理や高度MSK検査などの専門サービスを強化することで適応しています。産業保健クリニックおよび緊急ケアセンターは、限られたスペースに収まるコンパクトで自己遮蔽型のデバイスを必要としており、簡素化されたワークフローを備えたエントリーレベルのDR室を引き続き購入しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

マドリードとカタルーニャは、スペインデジタルX線市場における最大の購買者です。マドリードは2024年にイメージングアップグレードにEUR 8,500万を投資し、年間280万件の検査を処理する120のデジタル室を整備しました。高い検査量がトリアージおよびレポーティングを加速するAIプラットフォームを正当化しています。カタルーニャはAI義務化の早期採用により新製品リリースの試験地として位置付けられており、バルセロナの主要病院がリファレンスセンターとして機能しています。

アンダルシアとバレンシアは合わせて1,100万人以上の住民を抱え、フィルムおよびCRシステムの相当な代替需要を維持しています。しかし予算上限が入札サイクルの長期化とコスト効率の高い構成への選好をもたらしています。バレンシアの地元テクノロジークラスターとのパートナーシップはベンダーにサービスハブの設置を促し、ダウンタイムを短縮して研修への取り組みを強化しています。

農村自治体—エストレマドゥーラ、カスティーリャ=ラ・マンチャ、アラゴン、ガリシア—はモバイルケアを優先しています。機器コストの最大75%をカバーするEU FEDERグラントが財政障壁を緩和し、バン搭載型DRスイートへの需要を解放しています。ガリシアはモバイルスクリーニングと遠隔放射線診断を組み合わせて医師不足を補い、都市部と同等の診断水準を実現し、他の地域にとって再現可能なモデルを確立しています。

競合状況

スペインデジタルX線市場は中程度の集約度を示しており、Sedecalは国内製造を活かしてコスト重視の公共入札を獲得しています。国際大手のSiemens Healthineers、Fujifilm、Canon Medical、およびPhilipsは、高スループット病院に訴求するAIエンジン、自動ポジショニング、およびエンドツーエンドサービス契約によって差別化を図っています。SiemensはAI-Rad Companion統合を強調し、Fujifilmのカメラ支援アライメントは再撮影とエネルギー使用量を削減しています。

Detection TechnologyやVieworksなどの検出器専門メーカーは、携帯性とスピードを高めるフレキシブルおよびIGZOパネルを進化させており、既存のフラットパネルサプライヤーに挑戦しています。ソフトウェアイノベーターはハードウェアベンダーと連携して、今後のEU AI法の条項に準拠したCEマーク付きトリアージソリューションを提供しています。その結果、市場は二分化しており、プレミアムAI対応システムが都市中心部を席巻し、コスト最適化パッケージがプライマリケアおよび小規模画像診断拠点にサービスを提供しています。

スペインデジタルX線産業リーダー

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon(Canon Medical Systems Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:エストレマドゥーラ州保健サービスは、CastueraおよびNavalvillar de Pela保健センターに新しいデジタルX線装置を設置するためにEUR 383,000以上を投資し、18年前のシステムを更新しました。

- 2025年2月:HM Santísima Trinidad病院は放射線科部門を再統合し、モダリティおよびワークフロープラットフォームの近代化にEUR 200万以上を割り当てました。

スペインデジタルX線市場レポートのスコープ

本レポートのスコープとして、デジタルX線またはデジタル放射線撮影とは、従来の写真フィルムの代わりにデジタルX線センサーを使用するX線イメージングの形式です。これにより、時間効率の向上と画像のデジタル転送・視認性向上のための画像強調が可能となるという付加的な利点があります。この方法は写真フィルムの化学的処理を不要とします。デジタルX線イメージングは、従来のX線と比較して放射線被曝量が少ないことから高い需要があります。スペインのデジタルX線市場は、アプリケーション、技術、携帯性、およびエンドユーザーによってセグメント化されています。アプリケーション別では、整形外科、がん、歯科、心血管、その他のアプリケーションにセグメント化されています。技術別では、コンピュテッドラジオグラフィーおよび直接放射線撮影にセグメント化されています。携帯性別では、固定システムおよびポータブルシステムにセグメント化されています。エンドユーザー別では、病院、画像診断センター、その他のエンドユーザーにセグメント化されています。レポートは上記セグメントの金額(USD)を提供しています。

| 固定システム |

| モバイルDRシステム |

| ハンドヘルドシステム |

| アモルファスシリコン |

| CMOS |

| IGZO/フレキシブルパネル |

| 整形外科 |

| 胸部イメージング |

| 心血管 |

| 歯科 |

| その他のアプリケーション |

| 病院・総合クリニック |

| 画像診断センター |

| モバイルスクリーニングユニット |

| その他のエンドユーザー |

| 携帯性別 | 固定システム |

| モバイルDRシステム | |

| ハンドヘルドシステム | |

| 検出器パネルタイプ別 | アモルファスシリコン |

| CMOS | |

| IGZO/フレキシブルパネル | |

| アプリケーション別 | 整形外科 |

| 胸部イメージング | |

| 心血管 | |

| 歯科 | |

| その他のアプリケーション | |

| エンドユーザー別 | 病院・総合クリニック |

| 画像診断センター | |

| モバイルスクリーニングユニット | |

| その他のエンドユーザー |

レポートで回答される主要質問

スペイン全体でデジタルX線システムへの需要を現在牽引しているものは何ですか?

高齢化人口による検査量の増加と腫瘍学スクリーニングプログラムの拡大が、病院にコンピュテッドラジオグラフィーをより速く低線量の直接デジタル室に交換させており、ワークフローを改善し検査時間を最大40%短縮しています。

スペインにおけるハンドヘルドデジタルX線ユニットの成長速度はどのくらいですか?

ハンドヘルドデバイスは国内で最も急速に拡大している携帯性セグメントであり、救急車配備およびモバイル農村クリニックを背景に2031年まで8.9%のCAGRで成長しています。

スペインで最大のシェアを占める検出器技術はどれで、その理由は何ですか?

アモルファスシリコンフラットパネルは44.10%のシェアを保有しており、実績ある信頼性と有利な価格設定のバランスが取れており、予算に敏感な地域医療サービスにとって魅力的です。

カタルーニャなど地域のAI義務化は病院の購買にどのような影響を与えますか?

胸部検査に対する自動トリアージを義務付ける規制は、CEマーク付きAIアルゴリズムを同梱した統合システムへ病院を誘導し、ハードウェアと臨床ソフトウェアを単一パッケージでバンドルできるベンダーを優遇しています。

スペインの農村イメージングプロジェクトを支援する公的資金源はどれですか?

EU FEDERグラントは放射線科へのアクセスが限られた自治体の機器コストの最大75%を補助し、国家PERTE Salud de Vanguardia(最先端医療技術)イニシアティブはモバイルユニットへの追加資本を割り当てています。

病院入札においてSedecalに挑戦する主な競合企業は誰ですか?

Siemens Healthineers、Fujifilm、Canon Medical、およびPhilipsは、プレミアム価格設定を正当化するAI統合、自動ポジショニング、長期サービスパッケージを強調し、Sedecalと真っ向から競合しています。

最終更新日: