スペインのコンピュータ断層撮影市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

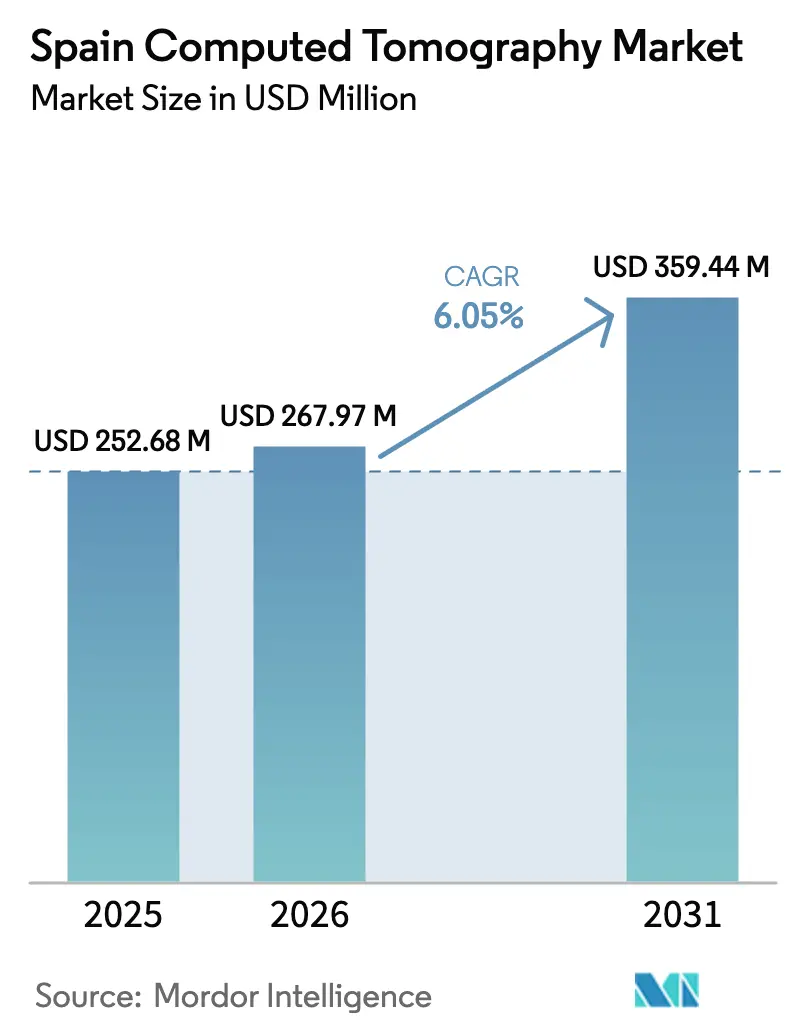

| 基準年の市場規模 (2025) | 252.68 百万米ドル |

| 市場規模 (2026) | 267.97 百万米ドル |

| 市場規模 (2031) | 359.44 百万米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインのコンピュータ断層撮影市場分析

スペインのコンピュータ断層撮影市場規模は、2025年のUSD 2億5,268万から2026年にはUSD 2億6,797万に拡大し、2026年〜2031年の年平均成長率(CAGR)6.05%で2031年にはUSD 3億5,944万に達すると予測されています。人口の高齢化、政府によるEUR 4億の設備更新計画であるINVEATプログラム、およびAI対応スキャナーの急速な普及が、安定した出荷台数成長の主要な触媒となっています。固定設置型は公立病院の基盤を形成している一方、モバイルユニットは農村地方全体で急速に拡大しており、ポイント・オブ・ケアイメージングへのシフトが見られます。民間の医療保険はスペインの居住者の26%をカバーするようになり、高スライスシステムおよびフォトンカウンティングシステムを吸収するプレミアムセグメントを開拓しています。そのためベンダー各社は、公的入札向けのコストパフォーマンスに優れた中スライスプラットフォームと、民間施設向けのスペクトルアップグレードのバランスを図っています。放射線科の人員不足やEURATOMの線量規制強化による摩擦が生じているものの、ワークフロー自動化および低線量プロトコルによって対応されています。

主要レポートのポイント

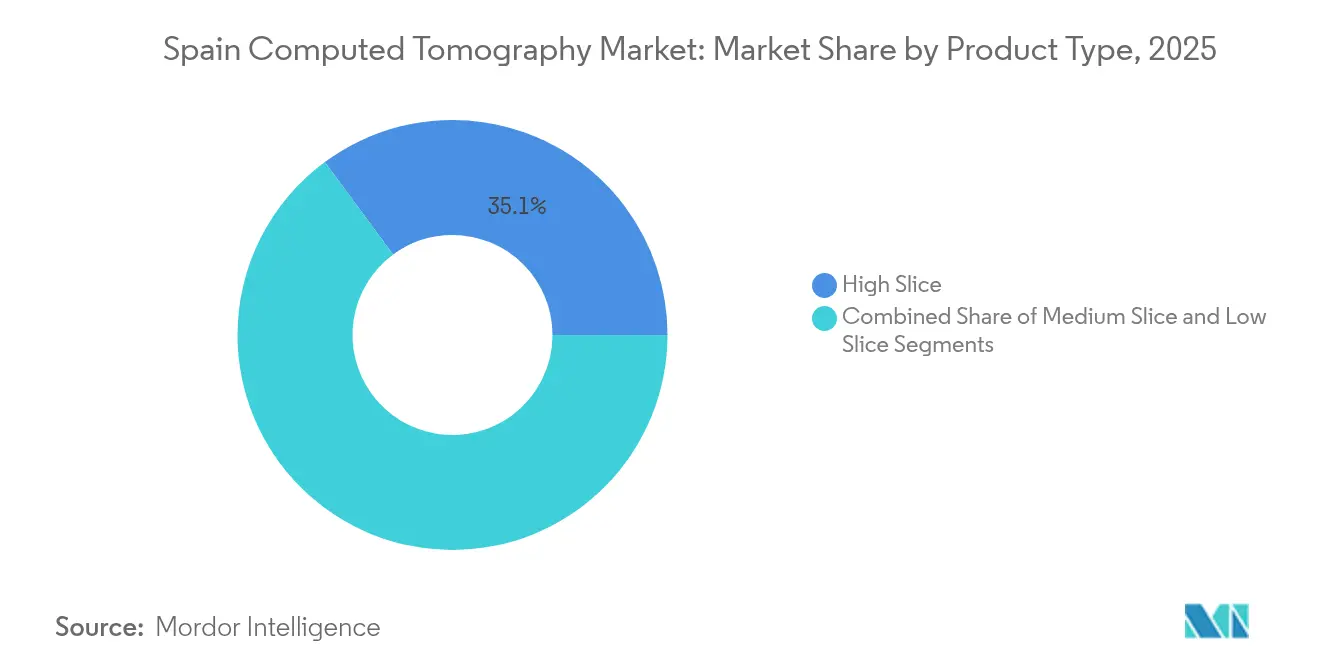

- 製品タイプ別では、高スライスシステムが2025年のスペインのコンピュータ断層撮影市場シェアの35.12%を占めてトップとなりました。中スライスシステムは2031年まで年平均成長率(CAGR)6.78%で拡大する見込みです。

- 用途別では、腫瘍学が2025年のスペインのコンピュータ断層撮影市場規模の31.05%を占め、神経学は2031年まで年平均成長率(CAGR)6.85%で進展しています。

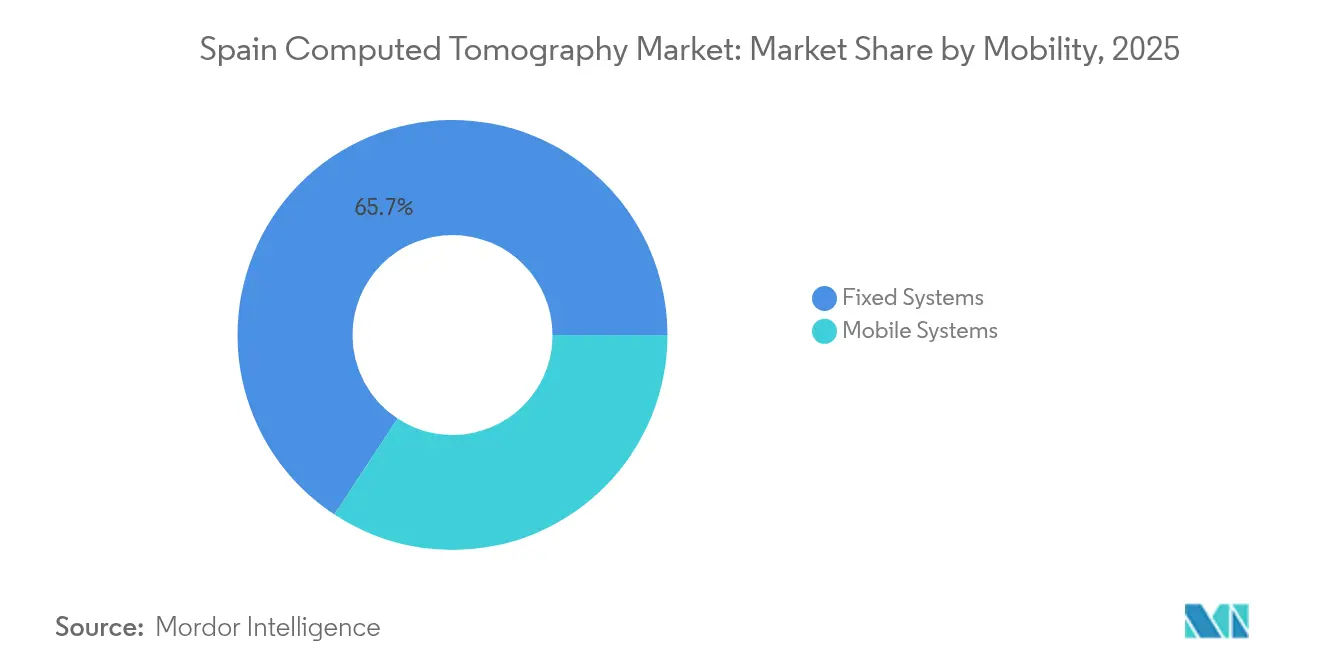

- モビリティ別では、固定プラットフォームが2025年のスペインのコンピュータ断層撮影市場規模の65.74%を占め、モバイルユニットは2031年まで年平均成長率(CAGR)7.1%で成長する見込みです。

- エンドユーザー別では、病院が2025年のスペインのコンピュータ断層撮影市場シェアの49.20%を占め、診断画像センターは年平均成長率(CAGR)7.02%で最も速い拡大を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインのコンピュータ断層撮影市場のトレンドとインサイト

成長ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スキャナー更新を加速させる政府INVEATプログラム | +1.8% | サービスが不十分な地域を優先とした全国的取り組み | 中期(2〜4年) |

| 高齢化人口の増加および慢性疾患罹患率の上昇 | +1.5% | 農村部および沿岸部に集中した全国的取り組み | 長期(4年以上) |

| スペクトル/フォトンカウンティングCTアップグレードの急速な普及 | +1.2% | 都市部センター、民間病院、学術医療センター | 短期(2年以内) |

| 民間健康保険の拡大によるスキャン数量の増加 | +1.0% | マドリード、バルセロナ、バレンシア首都圏 | 中期(2〜4年) |

| 公立病院におけるAI対応DICOMの標準化義務 | +0.8% | 自治体による段階的実施を伴う全国的取り組み | 中期(2〜4年) |

| 超低線量小児プロトコルに対する需要の増加 | +0.4% | 全国規模、専門小児センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スキャナー更新を加速させる政府INVEATプログラム

スペインのINVEATプログラムは、ハイテク機器に対してEUR 4億を配分し、公的部門が老朽化したスキャナーを更新し、診断能力の地域間格差を解消する態勢を整えています。スペイン医療放射線学会は、画像診断機器の32%〜59%が10年を超えて稼働していると報告しており、このプログラムの緊急性を裏付けています。マドリードはすでに、2025年末までに完成予定の統合画像診断ネットワークに全公立病院を接続しており、共通プロトコルの運用とバルクサービス経済の実現を目指しています[ 1]マドリード自治州、「診断画像のデジタル化計画2025」、comunidad.madrid。INVEAT下での標準化された仕様は、病院がAIアップグレードと組み合わせやすい64スライスプラットフォームを選好することを促進しています。プログラムに付随するトレーニング助成金は、スペクトルイメージングおよび線量最適化ツールの習得曲線の緩和にも貢献しています。

高齢化人口の増加と慢性疾患罹患率の上昇

65歳以上のスペイン人の割合は、2024年の20.4%から2055年には30.5%まで上昇すると予測されており、がんのステージング、脳卒中評価、および冠動脈評価を目的としたCTへの長期的需要を牽引しています[2]スペイン国立統計局、「人口予測2024年〜2055年」、ine.es。2025年の新規がん診断数は296,103件に達すると予測されており、前立腺がん、乳がん、肺がんが主体となっています。高血圧症は成人男性の47%、女性の39%に影響を与えており、プラーク特性評価を目的としたCT血管造影の依頼件数が増加しています[3]欧州予防心臓病学会、「EAPC 今月の国 - スペイン」、escardio.org。高齢化が最も進んでいる農村地方は、地区病院を巡回するモバイルスキャナーに依存しており、人員不足にもかかわらず住民への医療カバレッジを確保しています。虚弱患者向けに最適化された低線量アルゴリズムは、現在では標準的な調達基準の一部となっています。

スペクトル/フォトンカウンティングCTアップグレードの急速な普及

フォトンカウンティング検出器は、放射線量を削減しながら高い空間分解能を提供し、学術センターを超えて民間病院へ普及し始めています。早期採用者は、冠動脈の鮮明な可視化と腫瘍性病変の視認性向上を指摘しており、10年間の追跡画像検査を約19%削減しています。スペインにおけるSiemens Healthineers NAEOTOM Alphaの導入は、プレミアム差別化に向けた競争上の転換を示しています。費用対効果の研究では、追加スキャンの減少により腫瘍学患者1人当たりUSD 794の生涯節約効果が推定されています。ベンダー各社は、スペインの心疾患および腫瘍学の症例負荷に対応したAIガイドカルシウムスコアリングおよびスペクトル肺プロトコルをバンドルとして提供しています。

民間健康保険の拡大によるスキャン数量の増加

健康保険のカバレッジは過去10年間で人口の19%から26%に上昇し、専門医受診のための公的待機期間(94日超)を短縮しています。SegurCaixa Adeslas は現在560万人の顧客を保険加入させており、ネットワーク提供者への支払い料金により同日CT枠の確保が可能となっています。CTの自己負担費用は、保険なしの場合EUR 200〜700、保険適用の場合EUR 5〜30の範囲であり、民間診断への移行を後押ししています。マドリード、バルセロナ、バレンシアに新規の民間画像センターが集中しており、それぞれ高スライス心臓パッケージおよび腫瘍学スペクトルモードを備えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| マルチスライスシステムの高い資本費用および維持費 | -1.5% | 全国規模、特に中小病院および農村部のセンターに影響 | 長期(4年以上) |

| 放射線量に関する懸念とEURATOM規制の強化 | -0.8% | EU全体、特に学術医療センターでの厳格な施行 | 中期(2〜4年) |

| 放射線科医不足によるスキャンからレポートまでの時間の長期化 | -1.2% | 全国規模、農村部および中小都市において深刻 | 中期(2〜4年) |

| 機器入札を遅延させる地域別調達監査 | -0.7% | アンダルシア、調達上の問題を抱えるその他の自治体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マルチスライスシステムの高い資本費用および維持費

128スライスのスキャナー1台の購入費用はEUR 100万を超えることがあり、年間サービス契約には購入価格の8〜12%が追加されます。そのため中小病院は、診断スループットが低いにもかかわらず、リファービッシュ品の64スライスユニットを好む傾向があります。スペインのCT機器の3分の1が推奨交換サイクルを超えており、ダウンタイムリスクおよび修理コストの増大を招いています。公共入札では共同購買によってコスト圧力を緩和しようとしていますが、予算上限によって各地域に割り当てられるユニット数が依然として制限されています。フォトンカウンティングスキャナーは専門的なキャリブレーション技術者と予備の検出モジュールを必要とするため、維持管理の複雑さが増しています。

放射線科医不足によるスキャンからレポートまでの時間の長期化

放射線科の人員の高齢化と研修枠の不足により、推定12〜13%の離職率が生じており、特に中小都市においてレポート遅延が発生しています。AIトリアージソリューションは緊急の頭部外傷や肺塞栓症の事例を対応可能な読影医へ振り分けていますが、人員不足を完全に解消するものではありません。民間グループは高い報酬と柔軟なスケジュールで専門家を引き付けており、地理的不均衡を深刻化させています。テレラジオロジーが空白の一部を補っていますが、一部の自治体では医療法的理由から越境読影を制限しており、遠隔地での処理時間が長引く要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:中スライスシステムが近代化を牽引

中スライスプラットフォームは、病院がバランスの取れた性能とコストを優先するため、2031年まで年平均成長率(CAGR)6.78%を記録すると予測されています。高スライスモデルは2025年のスペインのコンピュータ断層撮影市場シェアの35.12%を維持しており、複雑な心臓および腫瘍学プロトコルを管理する学術センターによって支えられています。病院は救急スループット、腹部精査、および定期的な胸部スキャンに中スライスユニットを活用し、コア機能を損なうことなく予算を効率的に活用しています。スペインのコンピュータ断層撮影市場規模の中スライス機器における拡大は、低スライス製品を事実上排除する64スライス最小要件を明記したINVEAT標準仕様によってさらに後押しされています。フォトンカウンティングの選択肢はハイエンドニッチに位置づけられ、画像の鮮明さで差別化を図る民間施設が採用しています。

公的システム内の予算圧力は、フルシャーシ交換よりもモジュール型アップグレードへ更新サイクルを傾け、AI方式の線量管理を追加しながらハードウェアの寿命を延長しています。農村部のセンターは大都市病院から調達したリファービッシュ品システムを導入していますが、金属アーチファクト低減に対応するソフトウェア拡張の恩恵も受けています。ベンダーのサービス契約には、管球の摩耗を予測するリモート監視機能が組み込まれるようになっており、計画外ダウンタイムを削減する機能として評価されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:神経学の加速の中での腫瘍学のリーダーシップ

腫瘍学は2025年に31.05%のシェアを占め、CTが腫瘍のステージング、放射線治療計画、および再発監視の基盤であり続けています。腫瘍学セグメントにおけるスペインのコンピュータ断層撮影市場規模は、2025年に296,000件超に達する新規がん罹患数の増加に対応して成長を維持すると予測されています。脳卒中コードおよび認知症の精査によって牽引される神経学スキャンは、用途の中で最も速い年平均成長率(CAGR)6.85%で成長する見込みです。脳卒中有病率は全国で2.02%であり、血栓摘除術適応判断のためのドアツースキャン時間は20分未満がベンチマークとされており、神経学需要を刺激しています。

心臓血管研究は、男性の高血圧有病率47%を背景に牽引力を増しており、スタチン療法および侵襲的血管造影を誘導するためのCT血管造影に依存しています。筋骨格系の適応症は、スポーツ外傷に対する低線量プロトコルへの転換が進んでおり、スペインのアクティブエイジング層の人口動態に合致しています。腫瘍学分野のAI意思決定支援ツールは、微細な肺結節や骨転移を検出し、偽陰性を減少させるとともにフォローアップ間隔の標準化を実現しています。

モビリティ別:モバイルシステムが農村部での普及を拡大

固定スキャナーは2025年の設置台数の65.74%を占めていましたが、モバイルユニットは2031年まで年平均成長率(CAGR)7.1%で増加すると見込まれています。モバイルプラットフォームは、常設スイートを持たない地方病院に対し、胸部、外傷、および頭部の画像診断を提供します。沿岸地域では、夏季の観光客増加期にトラック搭載スキャナーが地域の救急部門の過負荷を軽減するために運用されています。集中治療室でのベッドサイドCTは、コンパクトな設置面積を活用しながら人工呼吸患者の搬送リスクを低減します。

ベンダー各社は、スペインの多様な地形全体でモバイル稼働率を向上させるため、振動制御とジェネレーター効率の改善を進めています。統合されたテレプレゼンス画面により、マドリードの放射線科医が数百キロメートル離れた場所で実施されるスキャンを監視し、スキャンプロトコルの遵守を改善しています。民間オペレーターは定期ルートでモバイルCTサービスを提供するサブスクリプションモデルを運営しており、資本力のない小規模クリニックから収益を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:診断センターが成長を加速

病院は2025年のスキャナー設置の49.20%を占めており、これは救急および入院患者ワークフローが24時間対応の画像診断を必要とするためです。診断画像センターは、民間保険のカバレッジと待機リストの短縮を求める利用者の需要を背景に、年平均成長率(CAGR)7.02%を示しています。センターは通常、デュアルエネルギーまたは高スライスのスキャナーとMRIスイートを備え、ワンストップサービスとして機能しています。Nexxus Iberiaなどの資本グループはチェーン展開を支援し、ブランド体験を標準化してサービス品質のベンチマークを引き上げています。

診断センターはマドリード、バルセロナ、バレンシアに集中しており、民間保険が優勢な地域です。競争力のある価格設定でCT血管造影と循環器内科コンサルテーションをバンドルし、専門医需要を公立病院から引き離しています。モバイルCTベンダーはこのエコシステムを補完し、農村クリニックへの時間貸しにより、施設投資なしに事業展開を拡大しています。

地域分析

スペインのCT設置状況は、国の経済的・人口統計的なモザイクを反映しています。マドリードとカタルーニャは合わせてスキャナー保有台数の約40%を占めており、三次病院と充実した民間ネットワークによって支えられています。アンダルシアは2031年まで最も成長が速い地域であり、その沿岸地方には引退者や外国人居住者が集まり、腫瘍学および心臓病学のイメージング件数を押し上げています。バスク州とバレンシアは強力な産業基盤と研究クラスターを活用しており、バレンシアはQuibimの画像開発を通じてAIハブとして機能しています。

カスティーリャ=ラ・マンチャ、エストレマドゥーラ、ガリシアといった農村地方は人口減少に直面していますが、国が資金提供するモバイルプログラムの恩恵を受けています。これらのモバイルルートは地区病院とプライマリケアセンターを結ぶ週次巡回に従い、診断へのアクセスにおける公平性のバランスを保っています。カナリア諸島とバレアレス諸島は、柔軟なモバイル車両と季節的な人員配置で観光ピークに対応し、外傷および胸部スキャンのスループットを確保しています。 ポルトガルとの越境医療はエストレマドゥーラとガリシアに影響を与えており、二国間協定による患者紹介が認められており、地域の人口動態にかかわらず需要を安定させています。INVEATの予算配分には地域別割当が含まれており、2026年までに医療が不足している地方に新たなCTユニットを最低2台設置するベースラインを確保しています。実施ペースは地域によって異なり、権限移譲された地域では中央管理地域より入札の完了が遅れています。アンダルシアでの調達監査は一時的に展開を遅らせましたが、透明性のある入札改革を促進する契機ともなりました。

競争環境

スペインのコンピュータ断層撮影市場は中程度の寡占状態にあります。GE HealthCare、Siemens Healthineers、Philips、Canon Medical Systemsが大多数のハードウェアを供給しています。Siemensはフォトンカウンティングの早期採用において優位性を確立しており、ナント大学病院とEUR 6,030万のマルチベンダーパートナーシップを締結し、CTスキャナー9台を含む契約でサービス基盤の収益強化を図っています。GE HealthCareはRevolutionシリーズで心臓病学ニッチを掌握し、がんセラノスティクスを推進するEUR 2,530万のThera4Careコンソーシアムを主導しています。

地域のイノベーターがAIスタックを形成しています。バレンシアを拠点とするQuibimはUSD 5,000万を調達し、ベンダーニュートラルビューワーに組み込まれたマルチモーダル画像アルゴリズムをスケールアップしています。Philipsとのパートナーシップにより、AIによる病変評価が日常的なワークフローに統合されています。民間病院グループのRibera Saludはアラゴンおよびアストゥリアスへのエリア拡大を進め、機器価格交渉力を強化しながら地域サービスカバレッジを拡大しています。プライベートエクイティが調達力とブランド存在感の集約を目指す中、診断チェーン間の合併が予想されています。

成長の余白は、サブスクリプション形式で農村部カバレッジを提供するモバイル車両オペレーターや、放射線科医のスループットを効率化するターンキー型AIプラットフォームに存在します。EUR 12億2,300万のアンダルシア契約調査に示されるように、調達上の精査が市場リスクの源泉となっています。ベンダーのコンプライアンスプログラムと地域サービスセンターが、今後の入札における決定的な差別化要因となっています。

スペインのコンピュータ断層撮影業界リーダー

GE Healthcare

Canon Medical System

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GE HealthCareは、Unlimited One-Beat Cardiacイメージングと心血管ワークフローを強化するAIソリューションを搭載したRevolution Vibe CTシステムを発表しました。

- 2025年1月:Quibimは、MRI、CT、PETモダリティ全体にわたるAI読影ツールの高度化を目的として、シリーズAラウンドでUSD 5,000万を調達しました。

- 2025年1月:Ribera Saludはアラゴンおよびアストゥリアスへのエリア拡大を実施し、ネットワークに病院2施設と6クリニックを追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、スペインのコンピュータ断層撮影市場を、病院、画像診断センター、特定の外来患者施設において人間の画像診断に使用される16スライスから320スライスまでの固定式、移動式、コーンビームスキャナーの販売、設置、初年度サービスによる年間収益と定義している。

適用除外:動物用または工業用非破壊検査専用のスキャナーはカウントしない。

セグメンテーションの概要

- 製品タイプ別

- 低スライス

- 中スライス

- 高スライス

- 用途別

- 腫瘍学

- 神経学

- 心臓血管

- 筋骨格系

- その他の用途

- モビリティ別

- 固定システム

- モバイルシステム

- エンドユーザー別

- 病院

- 診断画像センター

- その他

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、マドリッド、バルセロナ、セビリアの放射線科部長、私立病院チェーンの調達担当者、地域の機器販売業者にインタビューを行った。これらの対話により、スライスミックスの傾向、典型的な平均販売価格、INVEAT助成金の現実世界への影響などを検証した。

デスクリサーチ

我々はまず、一般に入手可能な需要シグナル、スペイン税関庁のスキャナー輸出入コード、保健省のCMBDデータベースの手技量、Instituto Nacional de Estadísticaの高齢化人口表、スペインのINVEAT近代化プログラムで開示された放射線科の資金配分をマッピングした。補完的な洞察は、Radiología Españolaなどの査読付きジャーナル、スペイン放射線学会のポジションペーパー、およびメーカーの10-K提出書類から得た。

特にD&B Hooversによる企業財務、Dow Jones Factivaによる報道など、定期購読リポジトリはベンダーの出荷量のベンチマークに役立ち、Questelの特許スクリーンショットはパイプラインのアップグレードにフラグを立てた。このリストは例示であり、事実のクロスチェックや微妙なデータギャップを埋めるために、さらに多くの情報源を参照した。

マーケット・サイジングと予測

トップダウンの再構築は、CTスキャンの年間手技数、インフレ調整後のメディケア償還相当額、スキャナーの平均交換サイクルから始まる。その後、サンプリングされたサプライヤーのロールアップユニットにASPを掛け合わせた結果でサニティチェックを行う。主な変数には、128+システムへのスライスミックスシフト、病院の資本予算の増加、レガシー16スライスモデルの価格下落、規制リードタイム、予測腫瘍発生率などが含まれる。多変量回帰と3シナリオのARIMAスムージングを組み合わせることで、2025-2030年の見通しを作成し、ボトムアップ予測におけるわずかな残余ギャップは、フィールドエンジニアが共有するモバイルユニット普及率を用いて埋めている。

データ検証と更新サイクル

すべてのドラフトは、アノマリースキャン、ピアレビュー、シニアアナリストのサインオフを通過する。新しいINVEATトランシェや為替ショックなどの重要なニュースは、中間リフレッシュの引き金となる。レポートは毎年完全に再構築され、納品直前にアナリストがモデルを再実行するため、顧客は最新のキャリブレーションされた見解を受け取ることができる。

モルドールのスペインCTベースラインが信頼性を要求する理由

公表されている数値がしばしば乖離するのは、各社が異なるスキャナー・クラス、インストール・ベースの解約前提、リフレッシュ・サイクルを選択しているためである。私たちのベースラインは、プロシージャー主導の需要プールと現在のASPの現実に基づいています。

主なギャップドライバーには、モバイルCTやコーンビーム装置をカウントするかどうか、まだ設置されていない助成金付き装置の扱い、通貨換算日、価格デフレカーブの積極性などがある。モルドールの集計は、INVEATやユーロのインフレ率が変動するとすぐに動くが、他の集計は2年周期で更新される。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億5268万ドル(2025年) | モルドール・インテリジェンス | - |

| 2億154万ドル(2024年) | グローバル・コンサルタンシーA | モバイルCTを除く、5年リフレッシュを使用 |

| 2億159万ドル(2023年) | 地域コンサルタントB | 64スライス以上のスキャナーのみをカウント |

| 8000万ドル(2024年) | 業界団体C | 工場ゲートの販売に価値を置き、サービスと設置は省く |

つまり、当社の規律ある変数選択、毎年の更新リズム、デュアルパス検証は、意思決定者がスペインのCT機会をサイジングする際に信頼できる明確で再現可能なベースラインを提供する。

レポートで回答される主要な質問

スペインのコンピュータ断層撮影市場の現在の価値はいくらですか?

スペインのコンピュータ断層撮影市場は2026年にUSD 2億6,797万と評価されています。

スペインのコンピュータ断層撮影市場は2031年までにどのくらいの速さで成長しますか?

年平均成長率(CAGR)6.05%で拡大し、2031年にはUSD 3億5,944万に達する見込みです。

スペインのコンピュータ断層撮影市場で最大のシェアを持つセグメントはどれですか?

高スライスのスキャナーが2025年の市場シェアの35.12%を占め、心臓病学および腫瘍学の需要によって牽引されています。

スペインでモバイルCTユニットが普及している理由は何ですか?

モバイルスキャナーは年平均成長率(CAGR)7.1%で成長しており、固定設置がない農村地方や観光地域へのアクセス向上に貢献しているためです。

民間健康保険はCTスキャン数量にどのような影響を与えていますか?

民間保険は現在スペイン人の26%をカバーし、待機時間を短縮し、都市部の診断センターにおけるプレミアムスキャン需要を増加させています。

最終更新日: