南部アフリカ再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

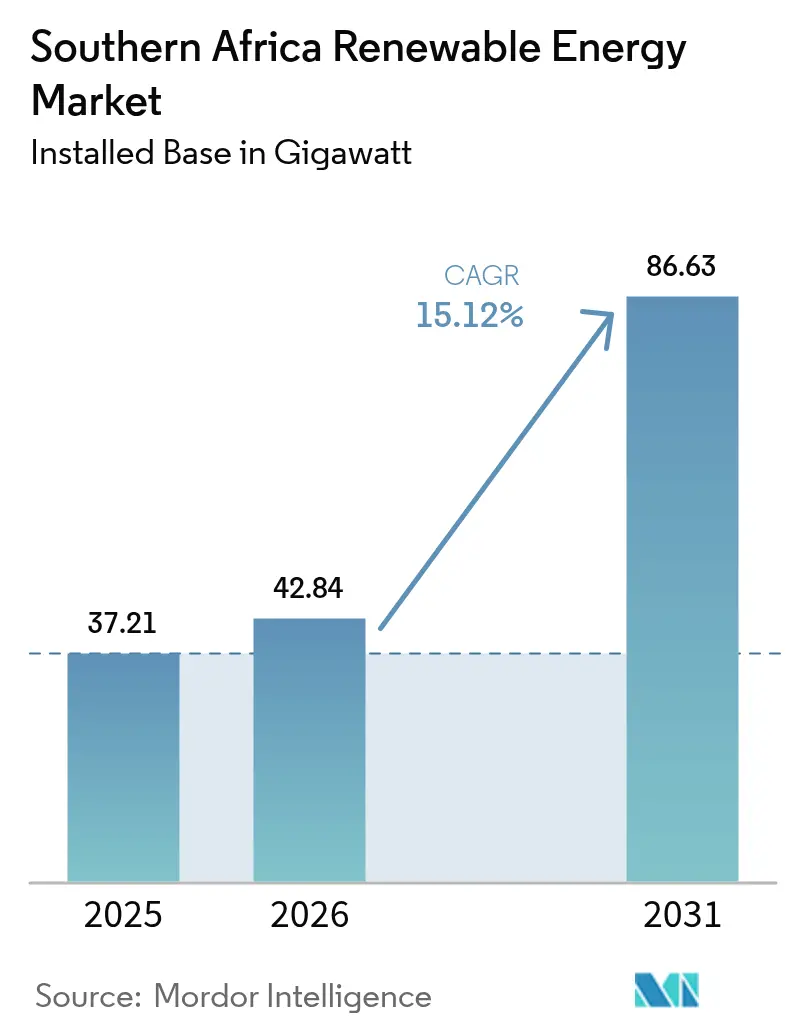

| 基準年の市場規模 (2025) | 37.21 ギガワット |

| 市場取引高 (2026) | 42.84 ギガワット |

| 市場取引高 (2031) | 86.63 ギガワット |

| 成長率 (2026 - 2031) | 15.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南部アフリカ再生可能エネルギー市場分析

南部アフリカ再生可能エネルギー市場規模は2025年に37.21ギガワットと評価され、2026年の42.84ギガワットから2031年には86.63ギガワットに達すると推計されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は15.12%です。

太陽光発電および陸上風力の均等化エネルギーコスト(LCOE)の低下と、エスコムの2025/26年度における36%の電気料金引き上げが相まって、鉱山、製造業者、および商業不動産オーナーにとって自家発電プロジェクトが経済的に実行可能なものとなっています。2024年8月に署名された電力規制改正法は、エスコムの送電部門を分離独立させ、第三者ホイーリングを認可し、競争的な調達に向けてグリッドを開放しました。[1]南アフリカ共和国政府官報「電力規制修正法」gov.za 再生可能エネルギー独立発電事業者調達プログラム(REIPPPP)の入札ウィンドウ7は、記録的な1キロワット時あたり0.47南アフリカランド(ZAR)でユーティリティ規模の太陽光発電1,760MWを落札し、一方で電池エネルギー貯蔵独立発電事業者調達プログラム(BESIPPPP)の入札ウィンドウ2は夕刻のピーク需要を安定供給するため4時間システム615MWを割り当てました。アンゴラ、ザンビア、およびコンゴ民主共和国は水力発電の拡大を進めており、ナミビアの100億米ドル規模のハイフェン(Hyphen)グリーン水素プロジェクトは、ギガワット規模の再生可能エネルギーの第二波を触媒しています。

主要レポートのポイント

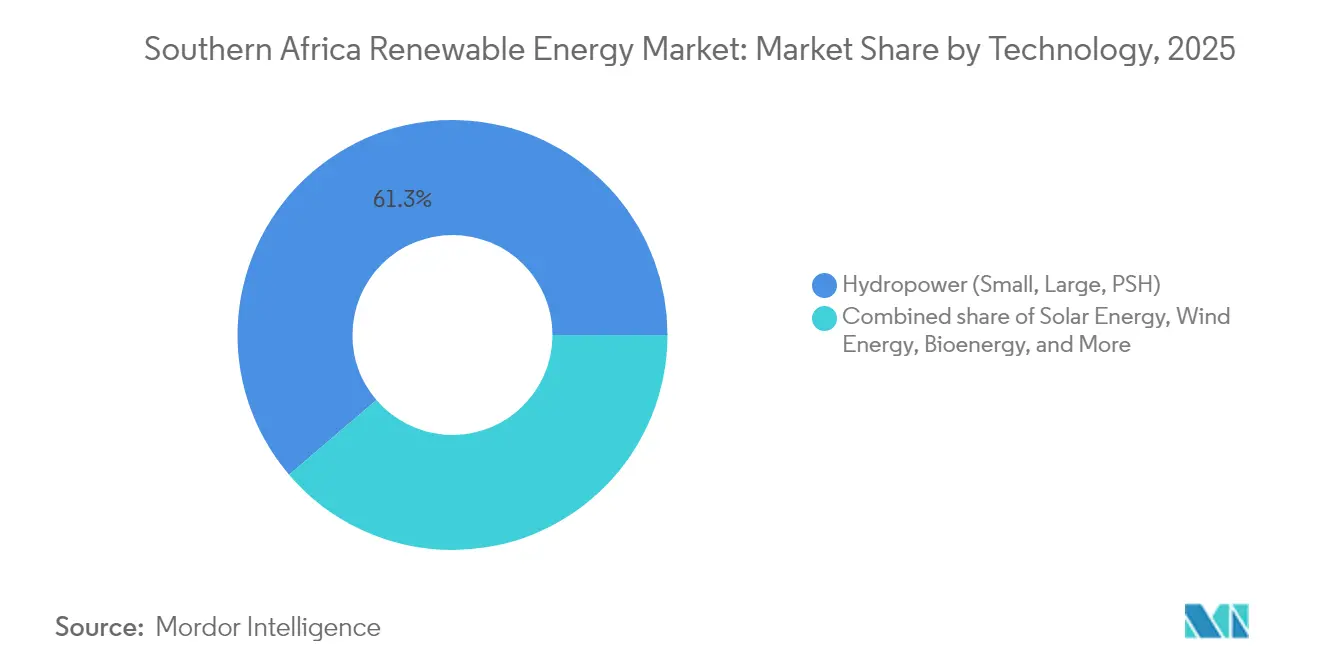

- 技術別では、水力発電が2025年の南部アフリカ再生可能エネルギー市場シェアの61.25%を占め、一方で風力エネルギーは2031年までに24.35%のCAGRを記録すると予測されています。

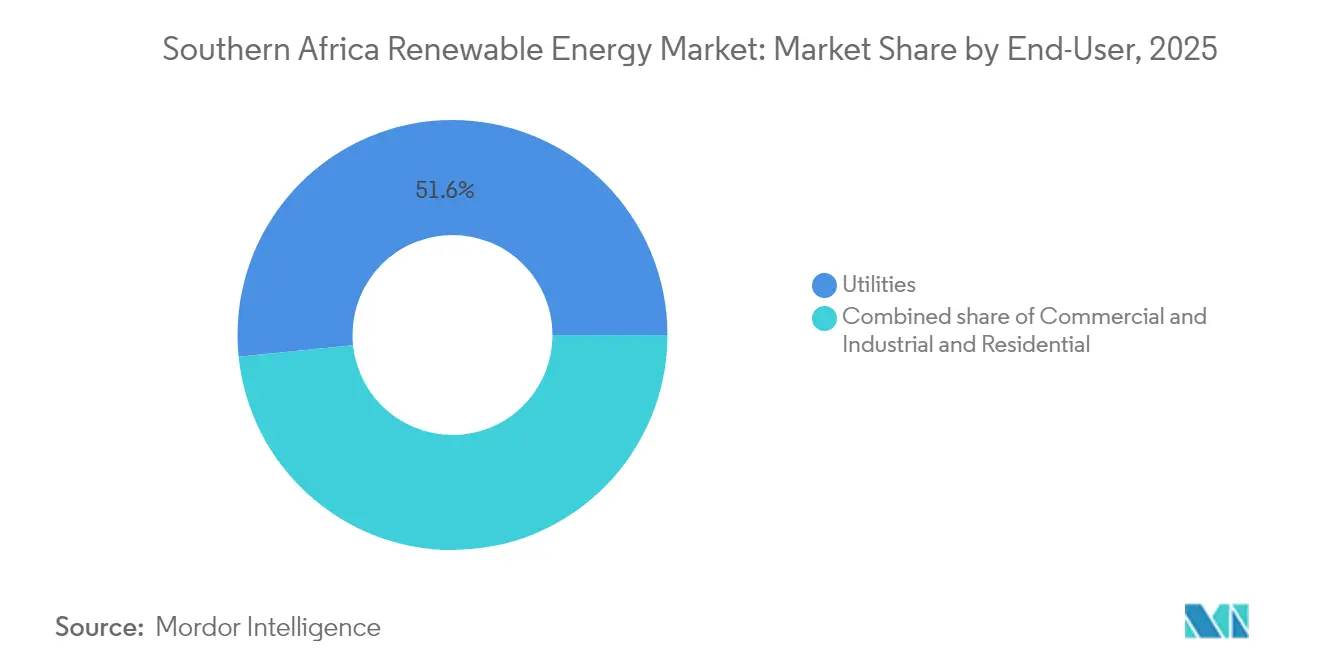

- エンドユーザー別では、公益事業者が2025年の導入量の51.62%を占め、商業・産業向け設備は2031年にかけて年平均成長率(CAGR)20.15%で拡大すると予測されています。

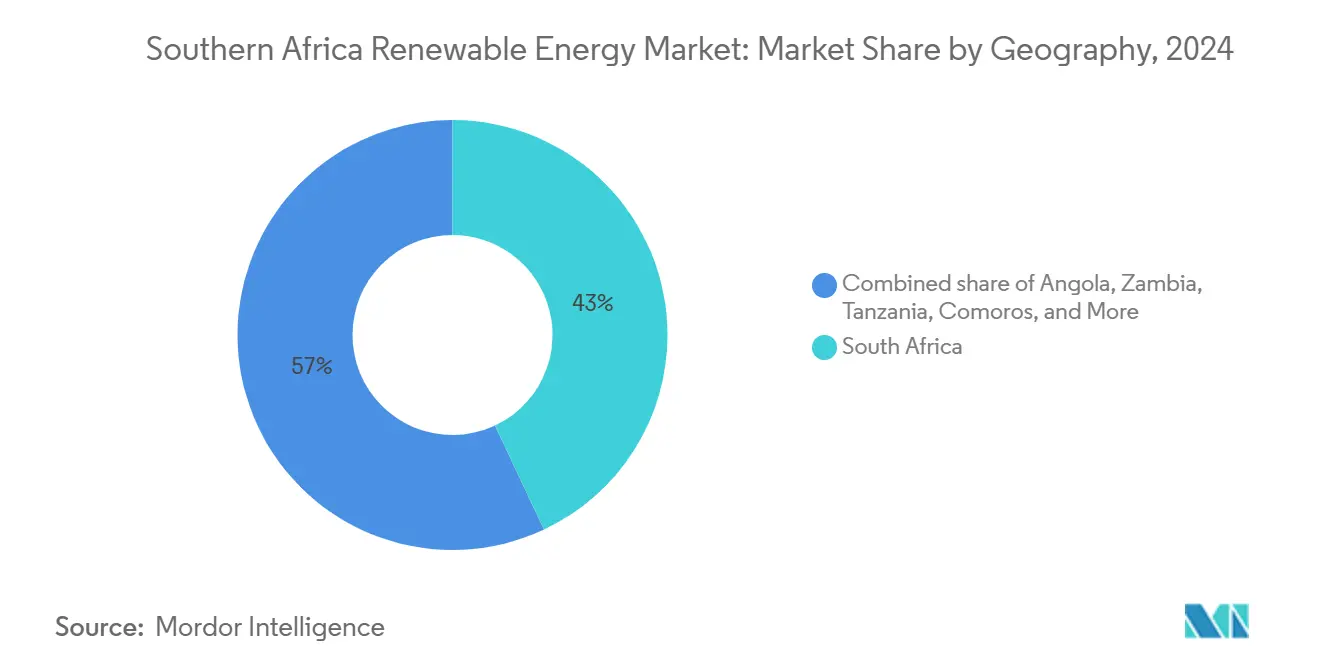

- 地域別では、南アフリカが2025年の設備容量の42.35%を占め、コモロは2026年〜2031年の間に51.02%のCAGRを記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南部アフリカ再生可能エネルギー市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 太陽光・風力のLCOE低下 | +3.2% | 南アフリカ、ナミビア、ボツワナ | 中期(2〜4年) |

| エスコム電気料金の高騰と計画停電リスクの拡大 | +4.1% | 南アフリカ、南部アフリカ電力プール(SAPP)加盟国 | 短期(2年以内) |

| REIPPPPおよび新再生可能エネルギーマスタープラン(SAREM) | +2.8% | 南アフリカ | 中期(2〜4年) |

| 企業間電力購入契約(PPA)とホイーリング枠組みの急増 | +2.6% | 南アフリカ、ジンバブエ、ザンビア | 短期(2年以内) |

| グリーン水素輸出回廊(ナミビア、南アフリカ北ケープ州) | +1.9% | ナミビア、南アフリカ(北ケープ州) | 長期(4年以上) |

| 炭素市場の収益化および欧州連合(EU)炭素国境調整メカニズム(CBAM)回避 | +1.7% | 南アフリカ、モザンビーク(アルミニウム輸出) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

太陽光・風力のLCOE低下

アジアメーカーによるモジュール供給過剰により、2024年末までに北ケープ州のユーティリティ規模の太陽光発電料金が1キロワット時あたり0.03米ドルを下回り、エスコムの平均発電コストである1キロワット時あたり1.48南アフリカランドを大きく下回りました。[2]貿易産業競争省、「ローカルコンテンツ政策」、thedtic.gov.za JinkoSolarおよびFirst Solarは、2022年のベンチマーク比22%低い価格で入札ウィンドウ7のプロジェクトに供給し、1キロワット時あたり0.50南アフリカランド未満の20年間電力購入契約(PPA)を実現しました。東ケープ州における陸上風力のLCOEは1キロワット時あたり0.04米ドルに近づきましたが、物流のボトルネックとグリッド接続の遅延により、風力入札は太陽光より18%高コストとなり、入札ウィンドウ7では風力への割り当てはゼロとなりました。ナミビアのハイフェン(Hyphen)プロジェクトは7GWのポートフォリオに対して1キロワット時あたり0.025米ドルのブレンド再生可能エネルギー料金を確保し、地域的な価格下限を確立して将来の価格低下を示唆しています。4時間の電池と太陽光を組み合わせることで、現在1キロワット時あたり約0.06米ドルで調整可能な発電容量が提供され、石炭ピーカーの経済性を損ない、エスコムの公正な移行スケジュールを支えています。

エスコム電気料金の高騰と計画停電リスクの拡大

南アフリカ国家エネルギー規制機関(NERSA)の36%の電気料金引き上げにより、2025/26年度の平均産業用電力コストが1キロワット時あたり2.20南アフリカランドを超え、500kW超の屋根設置型太陽光発電アレイの投資回収期間が4年未満に短縮されています。[3]NERSA Approves Eskom Tariff Increase", nersa.org.za. 2024年には計画停電ステージ6が78日間継続し、鉱山大手各社は200MW超の自家用太陽光発電・蓄電池システムの契約締結を余儀なくされました。電力規制改正法は民間送電投資とホイーリングを認め、ガウテン州の企業バイヤーがエスコムを仲介者とせずに北ケープ州の再生可能エネルギーを調達できるようになりました。この改革により、2030年までにエスコムの発電シェアが60%を下回り、同社が純粋な送電システム運営者の役割へ移行することが期待されています。多国間融資機関は優遇融資とグリッド高度化の加速を連動させ、将来の資金disbursementを未供給エネルギーの測定可能な削減と結びつけています。

REIPPPPおよび南アフリカ再生可能エネルギーマスタープラン

入札ウィンドウ7は太陽光発電への314億南アフリカランドの投資を集め、前ラウンド比12%の電気料金削減を達成しました。2024年のマスタープランは2030年までに新規再生可能エネルギー20GWを目標としていますが、送電計画が調達より最大2年遅れており、その結果として1.2GW分の設備容量が北ケープ州で塩漬けになっています。BESIPPPPの入札ウィンドウ2は、夕刻のピーク需要を安定供給するため、必須4時間持続時間の蓄電池615MWを総建設コスト128億南アフリカランドで追加しました。太陽光モジュール40%・風力タワー45%の現地調達率規則により、BioThermやDistributed Power Africaのような垂直統合型開発者が有利となりますが、規則遵守により建設費が8〜12%増加します。マスタープランが掲げる年間2.5GWの調達目標の達成には、NERSAの承認能力とエスコムのグリッド統合リソースが限界に近づくことになります。

企業間電力購入契約(PPA)とホイーリング枠組みの急増

2025年5月に最終決定されたNERSAのホイーリング料金(1キロワット時あたり0.12南アフリカランド)により、第三者によるエスコム系統の利用が可能となり、2024年に締結された800MW超の企業間電力購入契約(PPA)を支えています。双方向PPA価格が1キロワット時あたり0.45南アフリカランド前後で落ち着き、現行の産業用電気料金を下回ったことから、鉱業・製造業・データセンター事業者が先行して採用しています。バーチャルホイーリングプラットフォームは余剰屋根設置型太陽光発電を集約し、産業需要家に証書を移転することで再生可能エネルギー証書コストを15%削減しています。ザンビアとジンバブエは類似の枠組みを策定中であり、ザンビアの規制当局は2025年第3四半期までに南部アフリカ電力プール(SAPP)内の越境取引を解禁する実施を見込んでいます。融資機関は依然として慎重姿勢を保ち、スタンドバイ信用状を要求するケースも多く、資金調達スプレッドに50〜75ベーシスポイントが上乗せされています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ケープ州・ナミビア回廊における送電ボトルネック | -2.4% | 南アフリカ(北ケープ州、西ケープ州、東ケープ州)、ナミビア | 短期(2年以内) |

| 風力特有のサイト不足と入札不成立 | -1.3% | 南アフリカ(東ケープ州、西ケープ州) | 中期(2〜4年) |

| プロジェクトファイナンスを抑制する為替・ソブリン信用リスク | -1.8% | 南アフリカ、アンゴラ、ザンビア | 中期(2〜4年) |

| ユーティリティ規模の電池エネルギー貯蔵システム(BESS)および運転・保守(O&M)における人材不足 | -0.9% | 地域全体、特に南アフリカに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ケープ州・ナミビア回廊における送電ボトルネック

北ケープ州の送電線は稼働率92%で運用されており、年間180ギガワット時(GWh)のカーテールメントが発生し、グリッド接続が最大18ヶ月遅延しています。エスコムは流動性制約を理由にアリエス〜クロノス増強工事(45億南アフリカランド)を延期し、落札済みプロジェクト1.2GW分が塩漬けになっています。ナムパワー(NamPower)のコーカーボーム〜ゲルス幹線は追加注入量800MWしか吸収できませんが、ハイフェン(Hyphen)だけで2.5GWの輸出容量が必要です。[4]NamPower, "Network Development Plan", nampower.com.na 民間セクターの関心はあるものの、コスト回収とホイーリング料金のパススルーが不明確なままで、最初の独立系送電プロジェクトのファイナンシャルクローズが停滞しています。開発者は出力を送電余裕のある時間帯にシフトするため電池の同一敷地内設置を進めており、建設費(capex)に1キロワットあたり150〜200米ドルが追加され、エクイティリターンが最大2パーセントポイント圧縮されています。

風力特有のサイト不足と入札不成立

入札ウィンドウ7では、港湾物流の問題、グリッド接続に近い高風速サイトの不足、およびタービン輸送コストの高騰を理由に風力入札が一件も提出されませんでした。現在、風力プロジェクトの環境アセスメントは厳格化した鳥類衝突調査の影響で平均24ヶ月を要し、これは太陽光プロジェクトの2倍の期間です。洋上風力は依然として初期調査段階にあり、西ケープ州沿岸に17GWの技術的ポテンシャルがあるものの、海底リース規則や港湾インフラが整備されておらず、最初の商業運転は2030年以降に後ずれしています。開発者は採算性を高めるため太陽光・風力・蓄電池のハイブリッドスキームに軸足を移していますが、これにより風力のシェアが希薄化されます。入札ウィンドウ8では風力専用の割り当て枠が高い料金上限付きで導入される可能性がありますが、補助金と見なされた場合は政治的反発を招く恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電が主軸、風力エネルギーが急成長

水力発電は南部アフリカ再生可能エネルギー市場において2025年に61.25%のシェアを占め、ザンビアのカリバダムやコンゴ民主共和国のインガ複合施設などの既存資産が引き続き大量電力供給を担っています。風力設備容量は2031年までに24.35%のCAGRを記録すると予測されており、すべての技術の中で最も高い成長率となっており、今後のREIPPPP割り当て枠の拡大と企業間電力購入契約(PPA)の拡大が後押しします。太陽光発電(PVおよび集光型太陽熱発電(CSP)を含む)は2025年の設備容量の28.60%を占めており、ACWA Powerの12時間溶融塩蓄熱付き420MWレッドストーン(Redstone)プラントが、夕刻のピーク向けに公益事業者が重視する太陽光の調整可能な発電ポテンシャルを実証しました。バイオエネルギーはニッチな市場にとどまり、設備容量の2%未満を占め、主に南アフリカのサトウキビ栽培地帯に集中しており、製糖工場がバガスから電力を共同生産しています。地熱と海洋エネルギーはまだ探査段階にあり、タンザニアのリフトバレー(地溝帯)サイトは最大5GWのポテンシャルを有しますが、1坑あたり約500万米ドルの掘削コストが短期的な見通しを抑制しています。

開発者は、エスコムのイングラ(Ingula)およびドラケンスバーグ(Drakensberg)サイトの揚水発電プロジェクトが2030年までに1.4GWのグリッドバランシングに貢献すると見込んでいますが、建設費は1キロワットあたり2,000米ドルを超えています。10MW未満の小水力プロジェクトは、ドナー融資を通じてアンゴラとモザンビークで普及しており、2030年までに300MWへの到達を目指しています。風力エネルギーの上昇はポートエリザベスにおける物流解決策と環境許可の迅速化が鍵となり、ハイブリッドの太陽光・風力・蓄電池プラントは収益源を多様化することで契約を獲得することが期待されています。アルゴア湾(Algoa Bay)における海洋エネルギーのパイロットプログラムは依然として商業レベルに達しておらず、今後10年間に実質的な容量追加が行われる可能性は低いと見られています。全体的に、技術の多様化が水力発電の支配的地位を縮小させ、南部アフリカ再生可能エネルギー市場をより均衡のとれた構成へと誘導しています。

注記: すべての個別セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別:公益事業者が設備容量の主軸、商業・産業需要が急増

公益事業者は2025年の設備容量の51.62%を占め、エスコムの系統に供給するREIPPPPおよびBESIPPPP契約の長年にわたる支配的地位を反映しています。商業・産業(C&I)バイヤーは、ホイーリング規則が取引コストを大幅に削減し再生可能エネルギーが電気料金変動のヘッジとなる中、2031年にかけて20.15%のCAGRを記録すると予測されています。アングロ・アメリカン(Anglo American)やシバニエ・スティルウォーター(Sibanye-Stillwater)などの鉱山会社はそれぞれ100MW超の電力購入契約(PPA)を締結し、1キロワット時あたり0.50南アフリカランド未満の電力を確保しています。小売チェーンのショップライト(Shoprite)とウールワース(Woolworths)は50MW超の屋根設置型太陽光発電の展開を進めており、2028年までに再生可能電力100%を目指しています。屋根設置型住宅用太陽光発電は2024年に1.5GWを超え、大都市圏では電池の併設率が40%近くに達しています。

商業・産業の成長は、科学的根拠に基づく削減目標(SBTi)コミットメントの下でスコープ2の脱炭素化を求める製造業、データセンター、および商業施設に集中しています。バーチャルホイーリングにより高日射量の発電地域と負荷センター間の地理的アービトラージが生まれ、受電コストが10〜15%削減されています。エムペサ(M-Pesa)対応のペイアズユーゴー(pay-as-you-go)型太陽光発電は低所得層の都市部・準都市部世帯でも普及し続けていますが、個別システムは依然として1kW未満にとどまっています。分散型電源の普及により集中型ディスパッチモデルが侵食される中、公益事業者の市場シェアは2031年までに45%を下回ると予測されています。南部アフリカ再生可能エネルギー市場における分散型発電の市場規模は、規制障壁の撤廃に伴い2026年から2031年にかけて6倍に拡大すると予測されています。

注記: すべての個別セグメントのシェアはレポート購入後にご覧いただけます

地理分析

南アフリカは2025年の設備容量の42.35%を掌握しており、REIPPPPを通じて調達された7.2GWおよび第三者ホイーリングを可能にする規制改革が下支えしています。北ケープ州は南アフリカのユーティリティ規模太陽光設備の60%を受け入れており、2,200kWh/m²を超える日射量水準が貢献しています。しかしながら、送電升化の遅延により、グリッド接続は現在平均18ヶ月の待機期間が生じています。2024年には1キロワット時あたり約0.45南アフリカランドの料金で企業間電力購入契約(PPA)800MWが締結されており、エスコムの産業用料金を大幅に下回っています。ボーフーバーイ(Boegoebaai)のグリーン水素構想は再生可能エネルギー3.5GWを吸収する可能性があり、国内市場向けのモジュール供給を逼迫させる恐れがあります。NERSAの1キロワット時あたり0.12南アフリカランドのホイーリング料金により、2028年までに1.5GWの屋根設置型太陽光発電が解禁されると見込まれています。

アンゴラ、ザンビア、およびコンゴ民主共和国はコンゴ川流域の水力発電に牽引される形で設備容量全体の約35%を共同保有しています。アンゴラのラウカ(Laúca)拡張工事とカクロ・カバサ(Caculo Cabaça)プラントは2024年に558MWを追加し、南部アフリカ電力プール(SAPP)への確実な電力供給を強化しました。ザンビアは500MWの太陽光発電・小水力プロジェクトの資金調達を目的として国際金融公社(IFC)から1億5,000万米ドルを確保し、干ばつの影響を受けやすいカリバ貯水池への依存度を低減することを目指しています。コンゴ民主共和国のインガ3(4.8GW拡張)は依然として実現可能性調査段階にあり、最終投資決定(FID)は2026年以降に先送りされています。タンザニアの300MW規模のムウェンガ(Mwenga)水力発電プロジェクトとモザンビークの120MW規模のモクバ(Mocuba)太陽光資産は、アフリカ開発銀行(AfDB)と欧州投資銀行(EIB)の支援を受けて2024年に建設段階に進みました。

コモロは全体量の1%未満にとどまりますが、ドナー資金によるミニグリッドが現行コスト1キロワット時あたり0.40米ドルのディーゼルを代替する形で、51.02%のCAGRが見込まれています。ボツワナとナミビアはユーティリティ規模の太陽光発電を拡大しており、ナミビアのハイフェン(Hyphen)プロジェクトだけで2030年までに7GWが設置され、南アフリカの需要向け機器を転用させる可能性があります。ジンバブエの600MWパイプラインは外貨不足と債務延滞に阻まれており、近期プロジェクトは多国間保証を必要としない10MW未満の小規模案件に限定されています。モザンビークのカオラ・バッサ(Cahora Bassa)が長期契約に基づき南アフリカに1.5GWを輸出するなど、南部アフリカ電力プール(SAPP)経由の越境取引が拡大しています。

注記: すべての個別セグメントのシェアはレポート購入後にご覧いただけます

競争環境

南部アフリカ再生可能エネルギー市場は適度に分散しており、上位5社の開発者であるScatec、EDF Renewables、Enel Green Power、ACWA Power、およびBioThermが稼働設備容量の約40%を掌握しています。垂直統合によりコスト優位性が生まれ、BioThermとDistributed Power Africaは国内サプライヤーからタワーや制御盤を調達することで40%の現地調達率義務を満たし、輸入リードタイムを最大12週間短縮しています。ScatecとJinkoSolarのモジュール長期供給契約、およびEDFとVestasのタービン枠組み契約など、長期供給契約が部材価格変動へのエクスポージャーを低減しています。

分散型発電とバーチャルホイーリングの分野ではホワイトスペースが拡大しており、Sola GroupとDistributed Power Africaが150棟以上の屋根にわたり200MW超のポートフォリオを集積しています。[7]Sola Group, "Commercial Solar Rollout", sola-group.com 電池インテグレーターのPylontech South AfricaとFreedom Wonは、セル寿命を6,000サイクル超に延長するソフトウェアをバンドルすることでマージンを確保しており、これは長期契約において高く評価される機能です。洋上風力はグリーンフィールドの機会であり、西ケープ州の17GW超のポテンシャルが海底リースと港湾インフラの枠組みを待っており、欧州タービンメーカーに北海のビジネスモデルを再現する機会を提供しています。

規制遵守が参入障壁となっており、プロジェクトはREIPPPPへの応募資格を得るためISO 9001品質マネジメント規格およびIEC 61215光起電力(PV)規格を満たす必要があります。社内認証を持たない小規模独立系開発者は第三者試験機関に頼ることが多く、ソフトコストに3%が上乗せされ、ファイナンシャルクローズが最大6週間延長されます。競争が激化する中、投資適格の需要家との長期電力購入契約(PPA)およびブレンドファイナンス構造が、競争力のあるコストで資本を確保する上での主要な差別化要素となっています。

南部アフリカ再生可能エネルギー産業リーダー

Scatec ASA

EDF Renewables

Enel Green Power South Africa

BTE Renewables

ACWA Power

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:NERSAが第三者系統利用料金として1キロワット時あたり0.12南アフリカランドを設定する最終ホイーリング規則を公表し、2028年までに推定1.5GW分のバーチャル電力購入契約(PPA)を解禁する見通し。

- 2024年12月:REIPPPPの入札ウィンドウ7において、加重平均料金1キロワット時あたり0.47南アフリカランドで合計1,760MWの8件の太陽光プロジェクトが落札されました。

- 2024年8月:電力規制改正法によりエスコムの送電事業が独立した組織として分離され、民間投資に向けて系統が開放されました。

- 2024年2月:国際金融公社(IFC)がザンビアの再生可能エネルギーに1億5,000万米ドルを投入することを決定し、2027年までに太陽光発電・小水力500MWの達成を目指しています。

南部アフリカ再生可能エネルギー市場レポートの調査範囲

再生可能エネルギーとは、太陽光、風力、水力、地熱、バイオマスなど、消費されるよりも早く補充される自然資源から得られるエネルギーです。これらの資源は枯渇しないと考えられており、電気・熱・燃料の生産に使用され、通常は化石燃料と比較してより低い炭素フットプリントおよびより小さな環境負荷をもたらします。

南部アフリカ再生可能エネルギー市場は技術別およびエンドユーザー別に区分されています。技術別では、太陽エネルギー(PVおよび集光型太陽熱発電(CSP))、風力エネルギー(陸上および洋上)、水力発電(小水力、大水力、揚水発電(PSH))、バイオエネルギー、地熱、海洋エネルギー(潮力および波力)に区分されています。エンドユーザー別では、公益事業者、商業・産業、住宅に区分されています。本レポートは、アンゴラ、ボツワナ、コモロ、コンゴ民主共和国(DRC)、エスワティニ、レソト、マダガスカル、マラウイ、モーリシャス、モザンビーク、ナミビア、セーシェル、南アフリカ、タンザニア、ザンビア、およびジンバブエを含む南部アフリカの各国の市場規模と予測も対象としています。

各セグメントについて、設備容量(GW)に基づき市場規模の算定と予測が実施されています。

| 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小水力、大水力、揚水発電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 公益事業者 |

| 商業・産業 |

| 住宅 |

| 南アフリカ |

| ナミビア |

| ザンビア |

| モザンビーク |

| ボツワナ |

| アンゴラ |

| ジンバブエ |

| 南部アフリカのその他地域 |

| 技術別 | 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小水力、大水力、揚水発電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 公益事業者 |

| 商業・産業 | |

| 住宅 | |

| 地域別 | 南アフリカ |

| ナミビア | |

| ザンビア | |

| モザンビーク | |

| ボツワナ | |

| アンゴラ | |

| ジンバブエ | |

| 南部アフリカのその他地域 |

レポートで回答された主要な質問

南部アフリカの設備容量は2031年にかけてどのくらいの速度で成長すると予測されますか?

再生可能エネルギーの設備容量は2025年の37.21GWから2031年には86.63GWに拡大し、予測期間(2026年〜2031年)における年間成長率15.12%が示唆されます。

どの技術が最も多くの新規設備容量を追加しますか?

陸上風力が最も高い拡大ペースを記録する見通しであり、企業間電力購入契約(PPA)と今後のREIPPPP割り当て枠が東ケープ州とナミビアのプロジェクトを解禁する中、24.35%のCAGRで成長すると予測されています。

グリーン水素は今後の需要においてどのような役割を果たしますか?

ナミビアの7GWのハイフェン(Hyphen)プロジェクトと南アフリカのボーフーバーイ(Boegoebaai)回廊は、2030年までに12GWの再生可能エネルギーを吸収し、国内のユーティリティおよび商業・産業(C&I)開発者向けのモジュールとタービンの供給を逼迫させる可能性があります。

新しいホイーリング規則は企業調達をどのように変えますか?

NERSAの1キロワット時あたり0.12南アフリカランドのホイーリング料金により、エスコム系統の第三者利用が可能となり、ガウテン州などの企業がグリッド料金より約15%低い価格で遠隔地の太陽光・風力電力を契約できるようになります。

短期的な設備容量追加を制限する主要なボトルネックは何ですか?

北ケープ州とナミビア回廊における送電混雑が発電量をカーテールし、グリッド接続を遅延させており、45億南アフリカランド超相当の系統増強工事が依然としてファイナンシャルクローズを待っている状況です。

外国投資家にとって為替リスクは管理可能ですか?

国際金融公社(IFC)とアフリカ開発銀行(AfDB)の部分的なリスク保証がエクスポージャーの最大40%をカバーしていますが、残存する外国為替(FX)リスクと投資適格未満のソブリン格付けにより、融資マージンは依然としてSOFR+450〜550ベーシスポイントに押し上げられています。

最終更新日: