東南アジアソーシャルコマース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

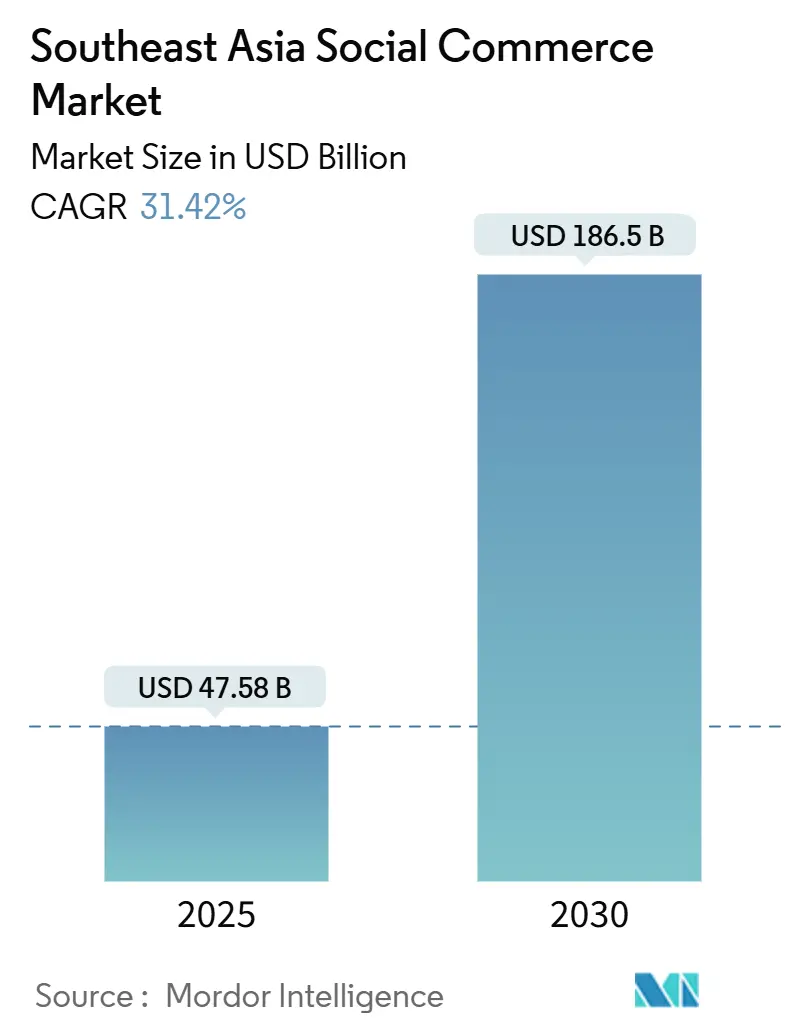

| 市場規模 (2025) | 47.58 十億米ドル |

| 市場規模 (2030) | 186.5 十億米ドル |

| 成長率 (2025 - 2030) | 31.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアソーシャルコマース市場分析

東南アジアソーシャルコマース市場は2025年に474億5,800万米ドルに達し、2030年までに1,865億米ドルに達すると予測されており、31.42%のCAGRに相当します。このトレンドは、市場のアドレサブルベースの拡大と、エンターテインメントと取引を融合させたモバイルファーストのショッピング体験に対する需要の高まりを示しています。堅調なライブストリームエンゲージメント、安全なアプリ内決済、5Gカバレッジの拡大が新たな買い物客をエコシステムに引き込み続ける一方、コミュニティグループ購入、インフルエンサー主導の商品発見、越境フルフィルメントハブがカテゴリー全体の平均注文額を押し上げています。デバイス価格の低下に支えられたスマートフォンの優位性により、フィードをスケールでパーソナライズできるプラットフォームの顧客獲得コストは比較的低く抑えられています。規制当局の監視強化により、大手プラットフォームはローカライズされたコンプライアンスおよび紛争解決インフラへの投資を促されており、これは新規参入者の参入障壁を高める一方で消費者の信頼を向上させます。既存プレイヤーがTikTok Shopの急速な台頭に対抗してライブコマース機能と物流投資を強化しているため、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

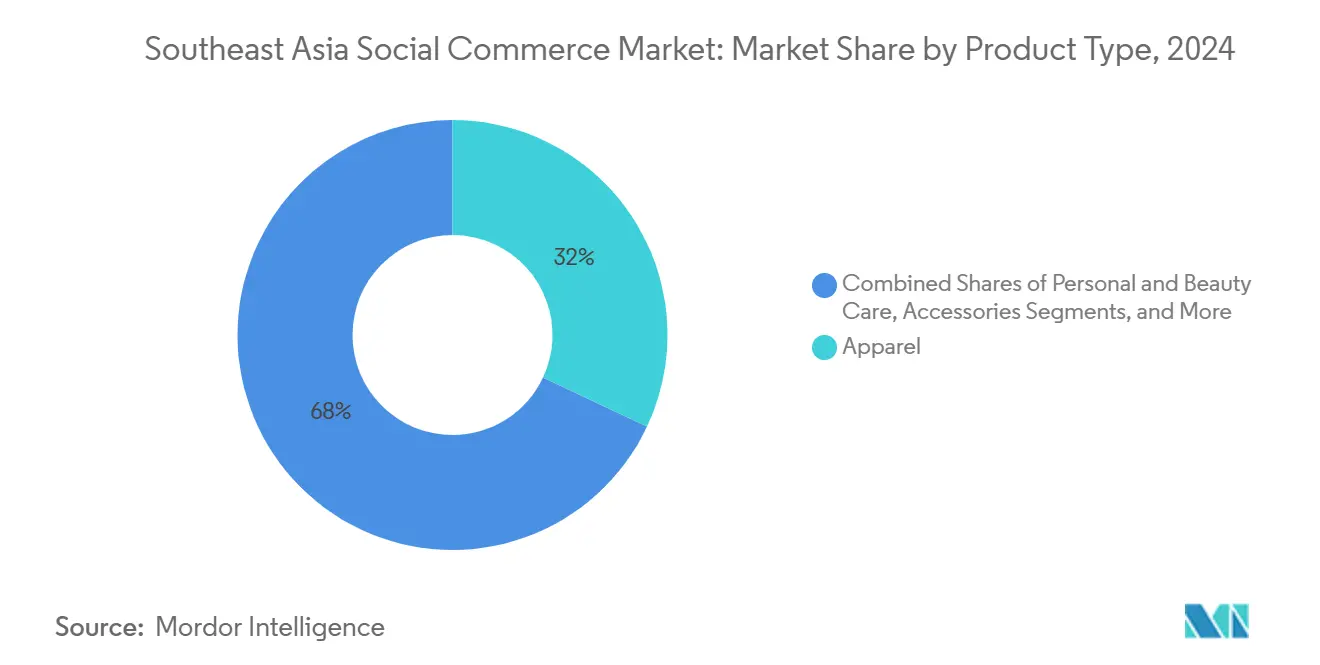

- 製品タイプ別では、アパレルが2024年に31.71%の収益シェアを占め、パーソナルケア・ビューティーケアは2030年にかけて32.11%のCAGRで拡大すると予測されています

- デバイス別では、スマートフォンが2024年に東南アジアソーシャルコマース市場シェアの92.22%を占め、2030年にかけて31.66%のCAGRで拡大すると予測されています

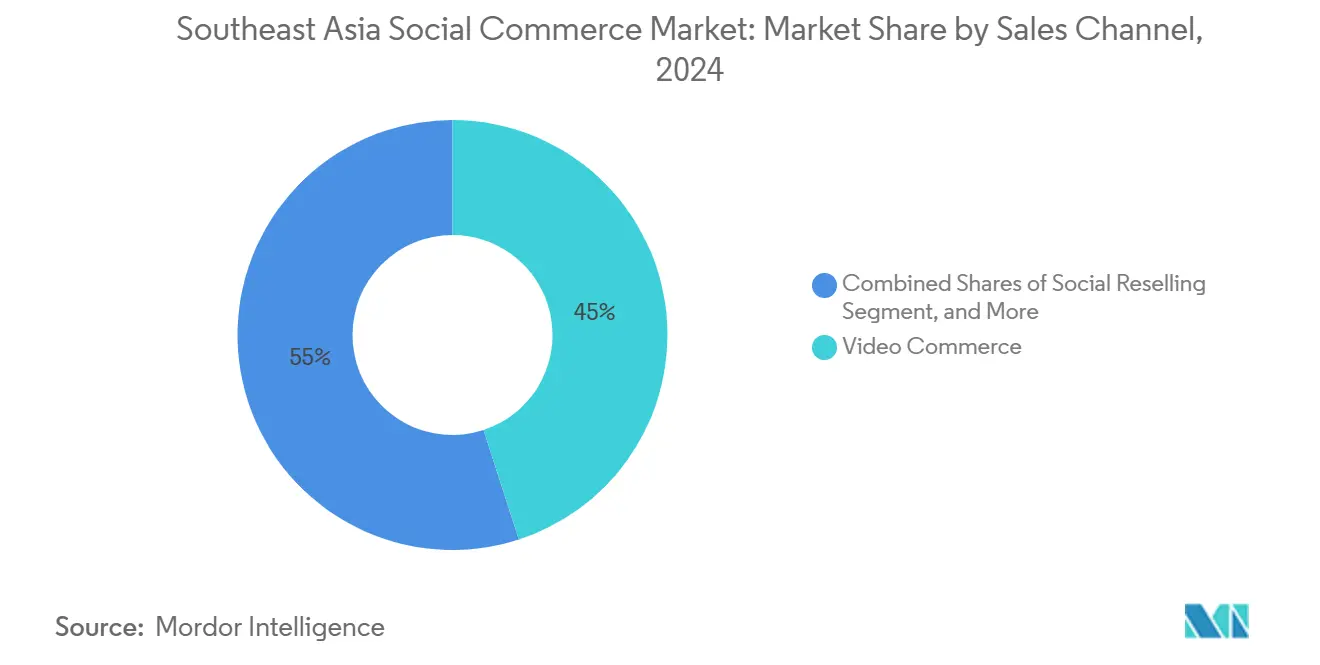

- 販売チャネル別では、ビデオコマースが2024年の収益の44.81%を占め、ソーシャルリセリングは2030年にかけて33.12%のCAGRで成長すると予測されています

- 地域別では、インドネシアが2024年に東南アジアソーシャルコマース市場シェアの39.29%を占めてトップとなり、ベトナムは2025年から2030年にかけて最速の32.47%のCAGRを記録すると予測されています

東南アジアソーシャルコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォンおよびモバイルデータ普及率の上昇 | +8.2% | インドネシア、ベトナム、フィリピン | 中期(2〜4年) |

| アプリ内チェックアウトと安全な決済インフラの統合 | +7.1% | シンガポール、タイ、マレーシア、インドネシア・フィリピンへの展開 | 短期(2年以内) |

| ライブストリームおよびショートビデオコマースの成長 | +6.8% | タイ、ベトナム、インドネシア | 短期(2年以内) |

| Z世代のソーシャルメディアエンゲージメントの高さ | +5.9% | ベトナム、フィリピン、タイ | 長期(4年以上) |

| 農村部の東南アジアに特化したコミュニティグループ購入 | +4.3% | インドネシア、フィリピング、タイ・ベトナムへの拡大 | 中期(2〜4年) |

| 48時間配送を可能にする越境マイクロフルフィルメントハブ | +3.2% | マレーシア・タイにサービスを提供するシンガポールハブ、ベトナムへの拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびモバイルデータ普及率の上昇

インドネシアのスマートフォン普及率は、データ通信料金が35%低下したことで2024年に89%に上昇し、農村部へのリーチが拡大し、マイクロセラーがライブストリームやショートフォーム動画を通じて全国的な需要を取り込めるようになりました。ベトナムとタイでの手頃な価格の5Gデバイスは、ARバーチャル試着など、ブラウザーを数秒で購買者に転換するデータ集約型機能の普及を促進しています。中小零細企業はこのインフラの飛躍的進歩を活用してコストのかかる実店舗を迂回し、東南アジアソーシャルコマース市場を地方都市や離島へと深く浸透させながら、所得層を問わずモバイルファーストの行動を定着させています。[1]Cube、「東南アジアにおけるソーシャルコマースの影響力の高まり:未来を形作るトレンド」、cube.asia

アプリ内チェックアウトと安全な決済インフラの統合

TikTok Shopが6つのコア市場すべてでローカルウォレットと提携したことで、プラットフォーム外へのリダイレクトと比較してカート放棄率が40%低下し、摩擦のない決済がビューティー、ファッション、家電における衝動買いを促進することが実証されました。Shopeeの銀行提携やバイナウペイレイターオプションは、事前コストをためらっていた初回購入者の購入単価を引き上げています。シームレスな越境決済により、ベトナムの消費者がライブストリーム中にタイのスキンケア商品を現地通貨で支払えるようになり、地域全体のGMV収束が加速しています。

ライブストリームおよびショートビデオコマースの成長

ライブセッションのコンバージョン率は静的なリスティングの3倍以上であり、買い物客がリアルタイムで質問し、「購入」をクリックする前にデモを視聴できるためです。ビューティーとアパレルが放映時間を独占していますが、家電ブランドはZ世代の視聴者を引きつける開封動画のパイロット展開を行っています。2024年、ベトナムのブランドであるSkintificは、バイリンガルホストによる毎日のライブ配信を実施することで顕著な売上成長を達成しました。この戦略は、AI翻訳ツールが追加人員を必要とせずに市場アクセシビリティを向上させる方法を示しています。[2]tmo group、「SkintificがどのようにSEAのビューティー・スキンケアeコマースを制覇したか」、.tmogroup.asia

Z世代のソーシャルメディアエンゲージメントの高さ

ベトナムとフィリピンのZ世代ユーザーの73%がソーシャルプラットフォームを離れることなく購入を完了しており、従来の広告よりもピアバリデーションとショートフォームレビューを重視しています。購入品を共有するこの習慣が、本物のコンテンツを発信できるブランドの顧客獲得予算を削減するバイラルループを生み出しています。ゲーミフィケーションされたパーソナライズフィードへの期待から、プラットフォームは視聴履歴に基づいてバンドルを推薦するAIを導入し、セッション時間を延ばしてライフタイムバリューを向上させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 群島地域におけるラストワンマイル物流の分断 | -4.7% | インドネシア・フィリピンの群島地域、マレーシア東海岸 | 中期(2〜4年) |

| データプライバシーおよび消費者保護法の強化 | -3.1% | シンガポール・タイが先行、インドネシア・ベトナムが実施中 | 短期(2年以内) |

| ソーシャルプラットフォームのアルゴリズム変更による顧客獲得コストの上昇 | -2.8% | TikTok Shop・Metaプラットフォームに特に影響するグローバルな影響 | 短期(2年以内) |

| リアルマネーゲーム機能の禁止によるエンゲージメントマネタイズの低下 | -1.9% | ゲーム規制のあるマレーシア、フィリピン、タイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

群島地域におけるラストワンマイル物流の分断

インドネシアの17,000の島々またはフィリピンの7,600の島々にサービスを提供するには、配送コストが都市部の5%に対して注文額の15%に達し、低価格のソーシャルコマース注文の利益率を圧迫しています。住所システムの不備とフェリー便の制限により、リードタイムが7〜10日に延び、生鮮食品やファッションのリピート購入を妨げています。LOCADのマイクロフルフィルメントモデルはルートを短縮しますが、主要都市圏のみをカバーしており、インフラが追いつくまで広大な農村部は十分なサービスを受けられていません。[3]LOCADチーム、「LOCADが東南アジア全域でマイクロフルフィルメントを拡大」、LOCAD、locad.io

データプライバシーおよび消費者保護法の強化

インドネシアの規則第31/2023号は、プラットフォームに対して販売者の確認とローカル紛争センターの運営を義務付けており、中規模プレイヤーのコンプライアンスコストを増大させています。[4]Herbert Smith Freehills Kramer、「新しいeコマース規制がインドネシアのソーシャルコマースプラットフォームと輸入品に新たな要件を導入」、hsfkramer.comシンガポールの2024年データ転送規則は暗号化された越境フローを義務付けており、AIレコメンデーションを支える集中型分析を複雑にしています。現地語でのコンテンツモデレーション義務の追加はスケーラブルなモデレーション技術を必要とし、その負担が中小企業をM&Aによる撤退に向かわせるリスクがあり、市場統合を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アパレルのリーダーシップの中でのビューティーの急速な台頭

パーソナルケア・ビューティーケアは32.11%のCAGRを記録すると予測されており、ハラール化粧品の需要とビジュアルフィードで活躍するインフルエンサー主導のチュートリアルを反映しています。それでもアパレルは、インドネシアとタイの倉庫から毎晩ライブ配信されるファストファッションのドロップのおかげで、2024年の東南アジアソーシャルコマース市場規模の最大の31.71%のシェアを維持しました。ビューティーセラーはARシェードマッチングとライブQ&Aを活用してコンバージョンとバスケットサイズを向上させ、アクセサリーとホームデコールはライフスタイルコンテンツを通じて勢いを増しています。健康サプリメントはウェルネス意識の高い消費者を取り込んでいますが、腐敗しやすい性質と通関の障壁が食品・飲料の普及を遅らせています。カテゴリーの勝者は、口紅のバーチャル試着やデニムのサイズ予測アルゴリズムなど、専用技術を展開しており、東南アジアソーシャルコマース市場内で画一的なストアフロントの関連性が低下していることを証明しています。

自己表現カテゴリーへの転換は、可処分所得の増加と必需品から憧れの消費への移行を反映しています。Sociolla がライブストリームを開始した後に収益が250%急増したことは、ニッチでカテゴリー特化型のプラットフォームが幅広いマーケットプレイスを凌駕できることを示しています。食品セラーはコールドチェーンの不備と国境規制に対処しなければならず、家電は長い意思決定サイクルに対して高い平均販売価格のバランスを取る必要があります。セグメントの多様化により、プラットフォームは単にSKUをリスト化するのではなく、カテゴリー固有の体験をキュレーションすることを余儀なくされ、ユーザーエンゲージメントを深め、リテンション指標を向上させています。

デバイス別:スマートフォンが比類なき優位性を確立

スマートフォンは収益の92.22%を生み出し、31.66%のCAGRで成長しており、東南アジアソーシャルコマース市場のモバイル中心のDNAを確認しています。ハンドセットコストの低下と5Gの拡大により、HD配信と即時チェックアウトが可能となり、従来のデスクトップの優位性が無効化されています。デスクトップとノートパソコンの使用は、スペックシートが重要なB2B注文や高額家電では残っていますが、モバイルUXイノベーションの加速に伴いそのシェアは縮小しています。

アプリ内ウォレット、プッシュアラートキャンペーン、カメラ対応のビジュアル検索がスマートフォンの携帯性と相乗効果を発揮し、通勤中やカフェでの買い物を可能にしています。ライブ動画のQRコードをスキャンしたり、スタイルマッチングのためにコーディネートをアップロードしたりするカメラファーストのインタラクションが、購買ループをアプリ内に留めています。このオールウェイズオンのアクセスにより、スマートフォンはインスピレーションの起点と販売の起点の両方として機能し、最終決済のためにデスクトップに切り替える必要性をなくしています。

販売チャネル別:ビデオコマースがリードし、ソーシャルリセリングが急増

ビデオコマースはエンターテインメントと即時性を融合させることで2024年収益の44.81%を占め、時間限定バウチャーと画面上の商品リンクが数秒でエンゲージメントをGMVに転換しています。しかしソーシャルリセリングは33.12%のCAGRで急成長しており、友人がまとめて注文して割引を得るWhatsAppやLineグループでの信頼ベースの推薦に乗っています。FacebookとInstagramのソーシャルネットワーク主導型コマースは既存のユーザーグラフを活用して成長を維持し、グループ購入は価格に敏感な買い物客の農村部での節約を拡大しています。

ソーシャルリセリングの台頭は分散化を示しています。個人がマイクロ起業家となり、プラットフォームは支援へとシフトし、決済リンク、ドロップシッピングAPI、コンテンツ制作のコーチングを提供しています。商品レビューおよび発見サイトはファネルの早い段階に位置し、ライブストリームやリセルチャットへのトラフィックを供給しています。チャネルリスクをヘッジするため、主要プラットフォームは現在、単一のSKUがビデオ、グループ購入、インフルエンサーストアフロントを循環するオムニチャネルプログラムを展開しています。

地域分析

インドネシアは2024年の地域価値の39.29%を占め、2億7,000万人の人口と政府支援の中小零細企業デジタル化補助金によって牽引されています。ジャカルタのハブは当日配送パイロットの拠点となり、オフラインの自発性を再現する一方、全国規模の規制が認証済み販売者ポリシーを推進して信頼を向上させています。TikTok Shopインドネシアは2024年に同社の世界第2位の市場となり、地元の競合他社にライブコマースウィジェットとバハサ・インドネシア語コンテンツの追加を迫りました。有料道路の延伸やコンテナ港の拡張を含む物流の改善が離島へのリーチを広げ、東南アジアソーシャルコマース市場における同国のリーダーシップを維持しています。

ベトナムは32.47%という最速のCAGR見通しを示しており、65%の若年人口と85%のスマートフォン普及率を反映しています。国家デジタル経済プログラムと改善された速達小包ネットワークが配送時間を短縮し、トレンド主導のビューティーおよびファッションストリームのコンバージョンを向上させています。AnyMind Groupの2025年Vibula買収などの国際投資家は、ベトナムのライブコマース人材プールとクリエイターエコノミーの深さへの信頼を示しています。

タイ、フィリピン、マレーシア、シンガポールはそれぞれ多様な優位性を提供しています。タイはTikTokから88億米ドルのコミットメントを引き付け、フルフィルメントセンターとクリエイターアカデミーを設立します。フィリピンは高い英語能力を活かして地域に輸出されるコンテンツを制作し、越境アフィリエイト報酬の実験を行っています。マレーシアは東南アジア本土への越境配送ハブとして機能し、シンガポールの高度なフィンテックエコシステムは通貨間の即時決済を可能にしています。カンボジア、ラオス、ミャンマー、ブルネイ、東ティモールなど普及率の低い市場は、ハンドセット価格の低下と4Gカバレッジの拡大に伴い戦略的視野に入りつつあり、東南アジアソーシャルコマース市場の次のフロンティアを代表しています。

競争環境

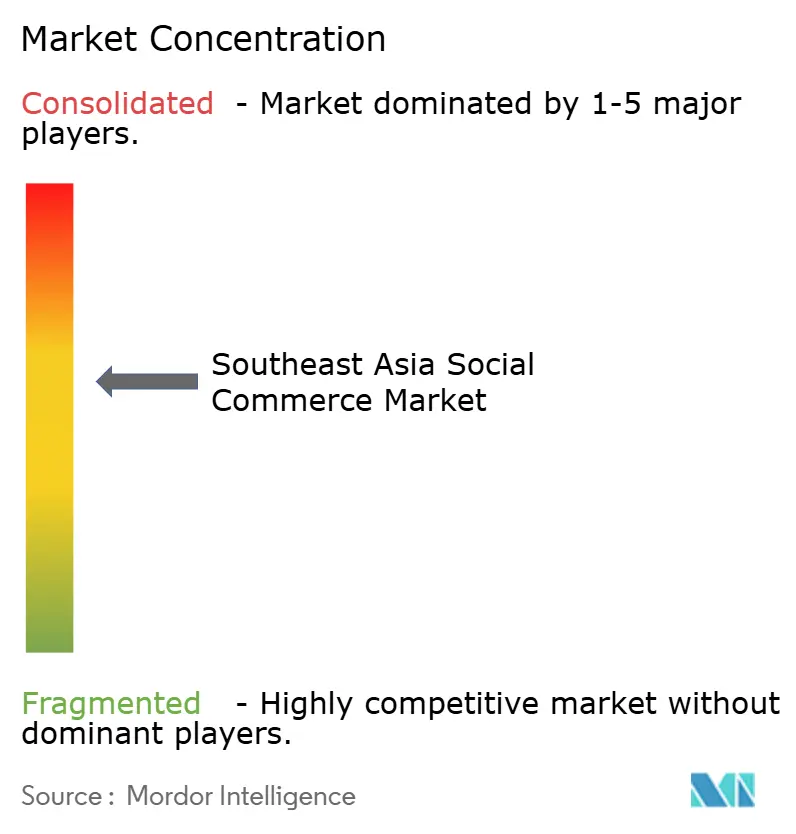

競争は中程度の集中度にあり、2〜3社の大手が支配的な地位を占める一方、専門的な挑戦者がニッチ市場で繁栄しています。Shopeeは統合物流と組み込み型ファイナンシングを活用してGMVシェアを守り、TikTok ShopはリアルタイムストリームでのコンバージョンをAI主導のコンテンツレコメンデーションで増幅させることを優先しています。MetaはInstagram ShopsとFacebook Marketplaceのアップグレードを展開し、広大なユーザーベースをフィード内での取引に維持しています。

高額の資本コミットメントが競争を激化させています。TikTokの数十億ドル規模のタイへの投資は地域スタジオとフルフィルメントノードに資金を提供し、Grabは食料品チェーンを買収してオフライン在庫とオンライン需要を結びつけています。Sociolla のような特定カテゴリーに特化したプレイヤーは、深い垂直専門知識とキュレーションされたコミュニティが幅広いプラットフォームを退けられることを示しています。M&AはサービスイネーブラーをM&A統合しています。OnPointによるタイのCREA買収は、マーケティング、テクノロジー、3PLサービスを一つの屋根の下に統合し、東南アジアソーシャルコマース市場を標的とするグローバルブランドのフルスタック能力を強化しています。

規制は今や競争上のレバーとなっており、販売者審査とデータレジデンシーに関するスケーラブルなコンプライアンスシステムは、資金力のある大手既存プレイヤーに有利に働きます。小規模アプリはホワイトラベル技術に頼るか、より大きな傘下に入り、ロングテールのベンダー群を圧縮しています。コンテンツ、決済、ラストワンマイル管理を単一のログインで統合できるプラットフォームは、顧客獲得コストの上昇に対してマージンを守る立場にあります。

東南アジアソーシャルコマース産業リーダー

Sea Limited (Shopee)

ByteDance Ltd.

Meta Platforms Inc.

Lazada Group SA

PT GoTo Gojek Tokopedia Tbk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:AnyMind Groupは、ベトナムを拠点とするライブコマースエージェンシーであるVibula の買収を完了しました。この買収により、Vibulaのライブコマース運営における専門知識とAnyMindの独自技術プラットフォームを組み合わせた戦略的協力が促進されます。さらに、ベトナムにおけるVibulaのクリエイターおよびアフィリエイトネットワークがAnyMindのエコシステムに統合され、AnyCreatorやYouTubeショッピングアフィリエイトプログラムなどのプラットフォームを通じたマネタイズの機会が生まれます。

- 2025年8月:AnyMind Groupは、東南アジア全域でハイブリッドな人間とAIのライブコマーススイートを拡大し、クリエイターとブランドに新たな機会を提供するために設計されたAnyLive for Creatorsを発表しました。このプラットフォームにより、東南アジアおよび東アジアのインフルエンサーやコンテンツクリエイターがカスタマイズされたAIアバターを開発し、アバター関連の販売を通じて収益を得ることができます。マレーシアのクリエイターであるBella Khanが、このイニシアチブの下で同社初の契約クリエイターとして発表されました。

- 2025年5月:GrabはマレーシアのスーパーマーケットチェーンEverriseの買収を完了し、19店舗を追加してスーパーアプリエコシステムとの食料品配送連携を強化しました。

- 2025年1月:GrabはカンボジアのフードデリバリーおよびeコマースプラットフォームNham24の買収を完了し、カンボジアのソーシャルコマース分野でのプレゼンスを強化しました。

東南アジアソーシャルコマース市場レポートの調査範囲

東南アジアソーシャルコマース市場レポートは、製品タイプ(アパレル、パーソナルケア・ビューティーケア、アクセサリー、ホーム製品、健康サプリメント、食品・飲料、その他の製品タイプ)、デバイス(ノートパソコン・デスクトップ、スマートフォン)、販売チャネル(ビデオコマース、ソーシャルネットワーク主導型コマース、ソーシャルリセリング、グループ購入・チーム購入、商品レビューおよび発見プラットフォーム)、地域(インドネシア、タイ、ベトナム、フィリピン、マレーシア、シンガポール、その他東南アジア)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| アパレル |

| パーソナルケア・ビューティーケア |

| アクセサリー |

| ホーム製品 |

| 健康サプリメント |

| 食品・飲料 |

| その他の製品タイプ |

| ノートパソコン・デスクトップ |

| スマートフォン |

| ビデオコマース |

| ソーシャルネットワーク主導型コマース |

| ソーシャルリセリング |

| グループ購入・チーム購入 |

| 商品レビューおよび発見プラットフォーム |

| インドネシア |

| タイ |

| ベトナム |

| フィリピン |

| マレーシア |

| シンガポール |

| その他東南アジア(カンボジア、ラオス、ミャンマー、ブルネイ、東ティモール) |

| 製品タイプ別 | アパレル |

| パーソナルケア・ビューティーケア | |

| アクセサリー | |

| ホーム製品 | |

| 健康サプリメント | |

| 食品・飲料 | |

| その他の製品タイプ | |

| デバイス別 | ノートパソコン・デスクトップ |

| スマートフォン | |

| 販売チャネル別 | ビデオコマース |

| ソーシャルネットワーク主導型コマース | |

| ソーシャルリセリング | |

| グループ購入・チーム購入 | |

| 商品レビューおよび発見プラットフォーム | |

| 地域別 | インドネシア |

| タイ | |

| ベトナム | |

| フィリピン | |

| マレーシア | |

| シンガポール | |

| その他東南アジア(カンボジア、ラオス、ミャンマー、ブルネイ、東ティモール) |

レポートで回答される主要な質問

2025年の東南アジアソーシャルコマース市場の規模はどのくらいですか?

市場は2025年に474億5,800万米ドルに達し、31.42%のCAGRで拡大し続けると予測されています。

地域収益をリードしている国はどこですか?

インドネシアは2024年の価値の39.29%を占め、大きな人口と急速なデジタル化によって支えられています。

最も成長が速いセグメントはどれですか?

パーソナルケア・ビューティーケアは、インフルエンサー主導の需要に支えられ、2030年にかけて最高の32.11%のCAGRを記録しています。

ソーシャルリセリングが勢いを増している理由は何ですか?

ピアツーピアの信頼とグループ割引が33.12%のCAGRを促進しており、特に農村部や価格に敏感なコミュニティで顕著です。

規制強化はプラットフォームにどのような影響を与えますか?

新しいデータプライバシーおよび消費者保護規則はコンプライアンスコストを引き上げ、認証と紛争処理プロセスをスケールできる資金力のある大手既存プレイヤーに有利に働きます。

スマートフォンはどのような役割を果たしていますか?

スマートフォンは売上の92.22%を占め、ライブストリームエンゲージメントと摩擦のないアプリ内決済の基盤となっています。

最終更新日: