中国ソーシャルコマース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

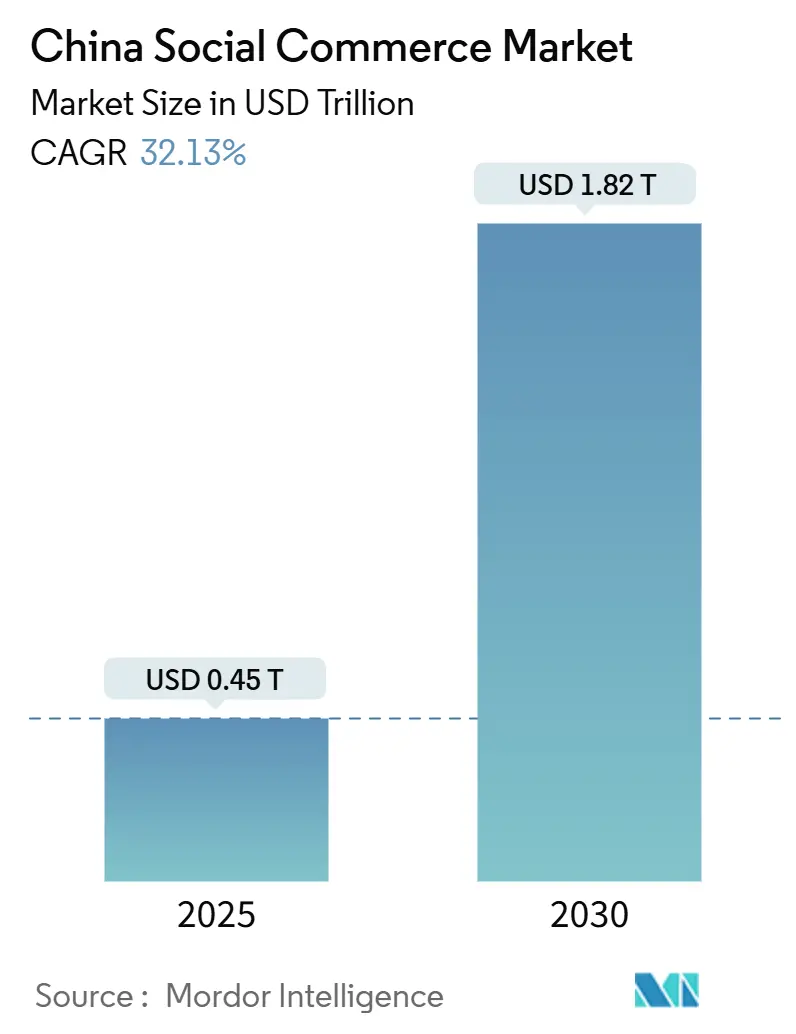

| 市場規模 (2025) | 0.45 兆米ドル |

| 市場規模 (2030) | 1.82 兆米ドル |

| 成長率 (2025 - 2030) | 32.13% CAGR |

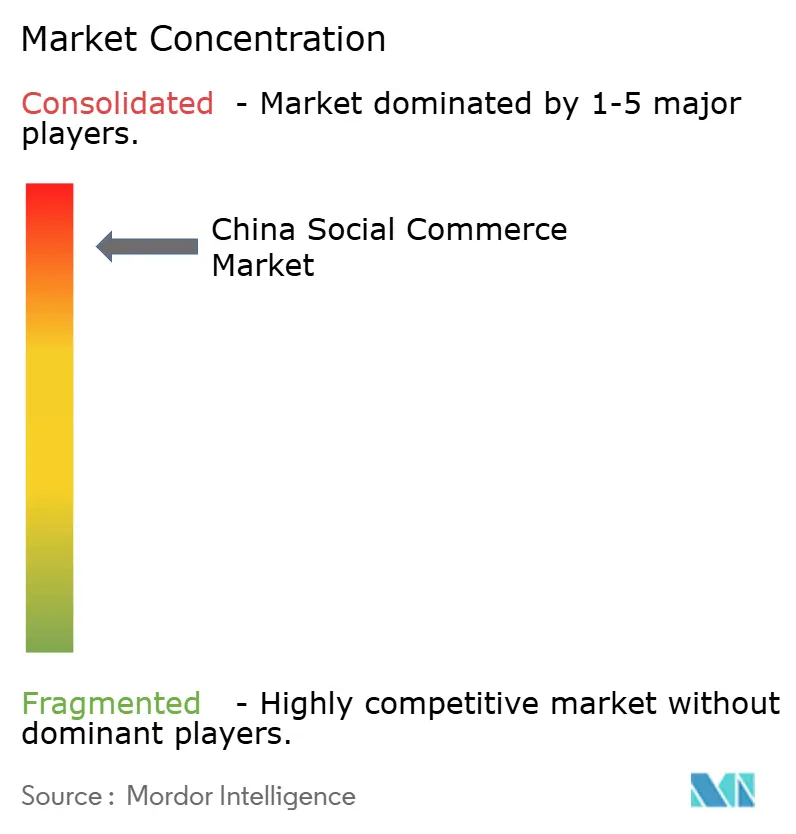

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ソーシャルコマース市場分析

中国ソーシャルコマース市場規模は2025年に4,510億米ドルに達し、予測期間中に32.13%のCAGRを示して2030年までに1兆8,160億米ドルに達すると予測されています。ライブストリーミングの急速な普及、アプリ内決済のシームレス化、およびAI駆動の商品発見ツールが、インスピレーションからチェックアウトまでの消費者の購買行動を再形成しています。AlipayおよびWeChat Payは取引の効率化において重要な役割を果たしており、平均チェックアウト時間を数秒に短縮しています。[1]「デジタル決済インフラ整備報告書」、中国人民銀行、pbc.gov.cnアルゴリズム駆動の衝動買い、Douyin・Kuaishou・Xiaohongshuなどのプラットフォームにまたがるシームレスなミニプログラムの相互運用性、リアルタイム翻訳によって支援される越境販売の強化などの機能が、対応可能な需要を拡大しています。しかし、クリエイター獲得コストの増加や未成年ユーザーに対する規制の厳格化が短期的な収益性に影響を与えており、プラットフォームはコンプライアンスおよびマーケティング費用の増加に対応しています。

主要レポートのポイント

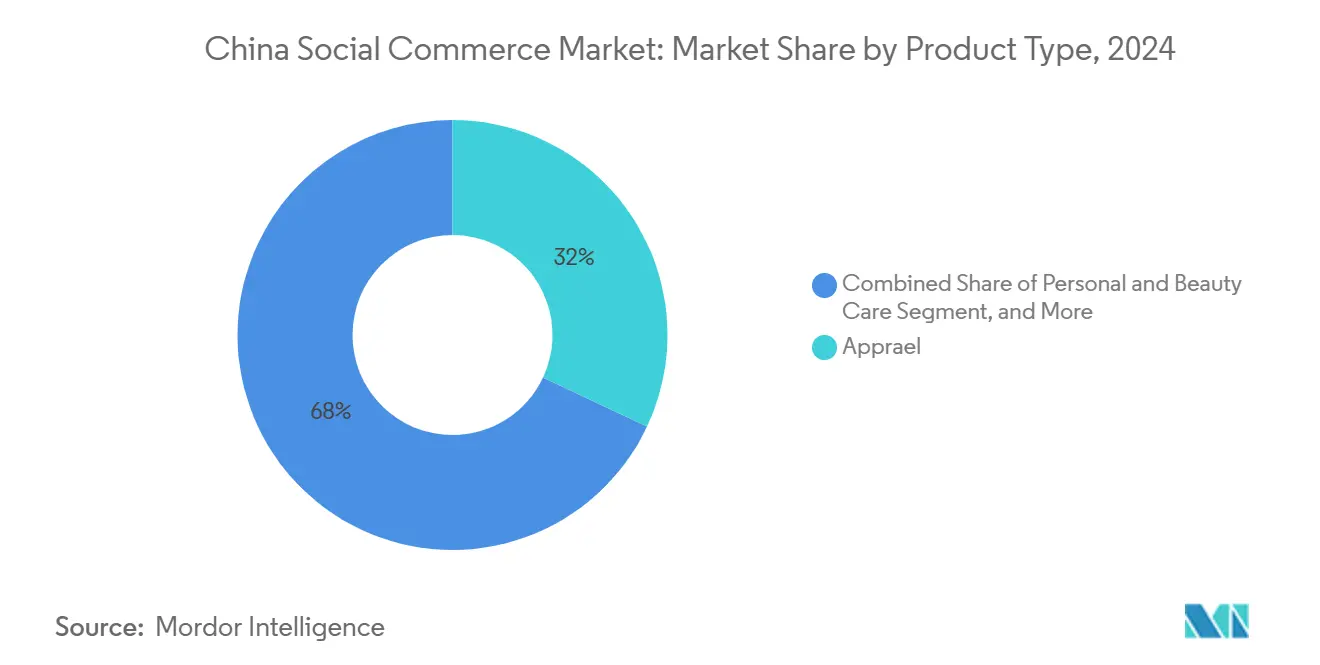

- 製品タイプ別では、アパレルが2024年の中国ソーシャルコマース市場シェアの32.12%を占めてトップとなり、パーソナルケア・ビューティーケアは2030年にかけて34.16%のCAGRで拡大すると予測されています。

- デバイス別では、スマートフォンが2024年の中国ソーシャルコマース市場規模の92.11%を占め、2030年にかけて33.23%のCAGRで成長しています。

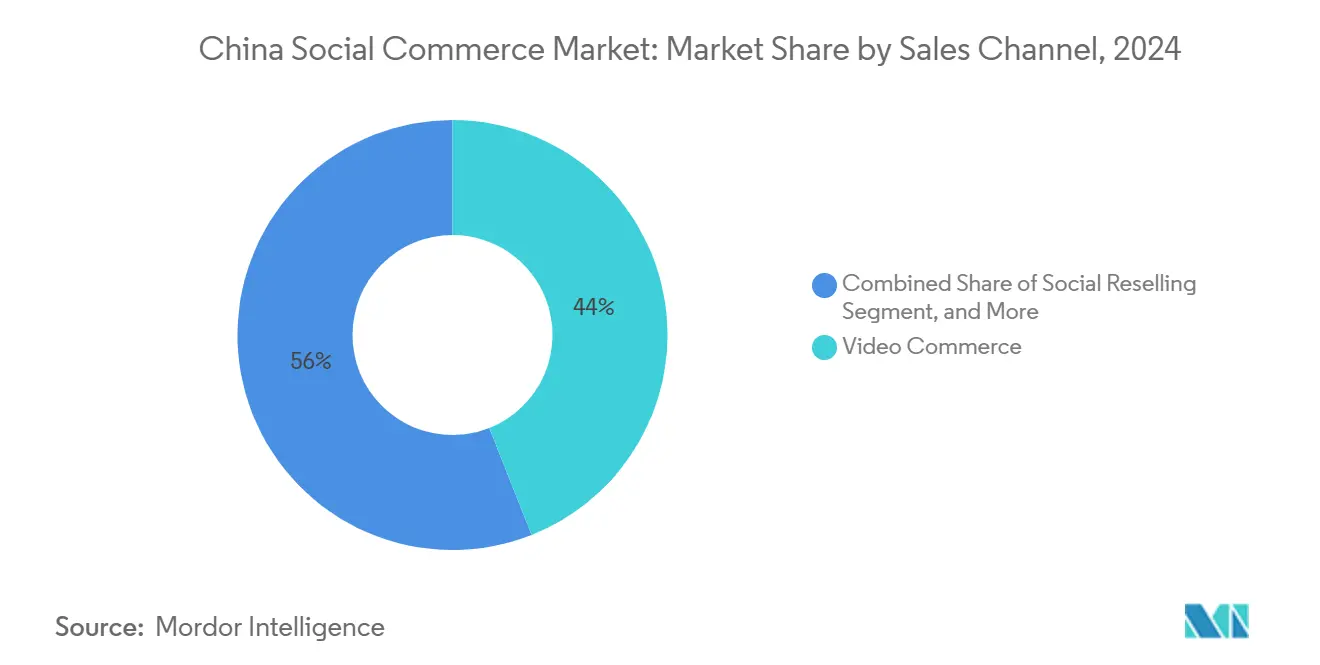

- 販売チャネル別では、ビデオコマースが2024年に44.21%の収益シェアを獲得し、ソーシャルリセリングが2030年にかけて34.01%という最高の予測CAGRを記録しています。

中国ソーシャルコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ライブストリームGMV収益化効率の向上 | +8.2% | 全国規模、第1層都市に集中 | 中期(2〜4年) |

| WeChat以外のプラットフォームミニプログラムのイノベーション | +6.8% | 全国規模、下位層都市へ拡大 | 長期(4年以上) |

| 衝動買いを促進するコマース重視のアルゴリズム | +7.1% | 全国規模、都市部で最も効果的 | 短期(2年以内) |

| 中国固有のソーシャル決済基盤の統合 | +4.9% | 農村部への浸透を含む全国カバレッジ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ライブストリームGMV収益化効率の向上

2024年から2025年にかけて、ライブストリーミングにおける視聴者1人当たりの商品取引総額(GMV)が大幅に成長し、かつてエンターテインメント中心だった放送が効率的な販売チャネルへと変貌しました。Douyin上のトップストリーマーは現在、2024年初頭の水準から顕著な増加を反映して、1時間当たり相当な収益を生み出しています。AIセグメンテーションツールにより、ブランドはリアルタイムでSKUをマイクロオーディエンスに合わせることができ、コンバージョン率を大幅に向上させています。購入後の戦略では、限定ドロップやメンバーシップ特典を活用してリピート購入を促進し、顧客生涯価値の最適化を重視しています。このサイクルにより、プラットフォームのテイクレートが強化され、ホストは段階的なコミッション構造によってインセンティブを受け、コンテンツの品質が維持されています。

WeChat以外のプラットフォームミニプログラムのイノベーション

2025年までに、WeChatは相当数のミニプログラムをホストすると予測されています。[2]「投資家向け広報・財務ニュース」、Tencent Holdings、tencent.comしかし、ByteDanceおよびKuaishouが導入したクロスプラットフォームフレームワークが規模の経済を変革しています。マーチャントは現在、在庫・CRM・決済照合を一貫して維持しながら、単一のコードベースをさまざまなソーシャルプラットフォームで活用しています。この効率化された統合は、特に小規模都市のSMEにとって有利であり、消費者タッチポイントの拡大とオムニチャネル行動からのインサイトによるデータリポジトリの強化を可能にしています。これらの統合データセットは、より精密なパーソナライゼーションをサポートし、平均注文額の向上と顧客離脱率の低減に貢献しています。

衝動買いを促進するコマース重視のアルゴリズム

Douyin の予測エンジンは、スクロール速度・一時停止時間・タップ頻度などのリアルタイム指標を活用して、ユーザーがコンテンツに接触した直後に購買意図を特定し、購買意欲のピーク時にSKU配置を最適化しています。[3]「Douyin アルゴリズムの購買予測が新たな精度水準に到達」、TechCrunch、techcrunch.com同様に、Xiaohongshuはライフスタイル投稿のセンチメント分析を活用して、ユーザーの気分に合わせてプレミアムコスメやアスレジャーウェアなどの商品を推薦し、衝動買いを促進しています。この適応性はプラットフォーム全体のフィードバックループをサポートし、ユーザーフィードを過度に商業化することなくセッションエンゲージメントを維持するための継続的な調整を可能にしています。

中国固有のソーシャル決済基盤の統合

ワンタッチ組み込み決済がチェックアウトプロセスを簡素化し、ソーシャルシェア・グループ購入・決済分割などの機能をチャット内に直接統合しています。AlipayおよびWeChat Pay APIが多通貨取引を促進し、東南アジアや北米などの地域からの越境需要の増加に対応しています。取引データと行動インサイトを組み合わせることで、マーチャントは顧客の包括的な理解を深め、リターゲティング施策・価格戦略・在庫管理を改善しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| KOL・クリエイター獲得コストの高騰 | -4.7% | 全国規模、第1層都市で最も深刻 | 短期(2年以内) |

| 未成年ユーザーに対するCAC規制の厳格化 | -3.2% | 全国規制コンプライアンス | 中期(2〜4年) |

| 下位層都市における地域物流のボトルネック | -2.8% | 下位層都市および農村部 | 中期(2〜4年) |

| 偽造品取り締まりによるコンプライアンスコストの上昇 | -2.1% | 全国規模、越境貿易に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

KOL・クリエイター獲得コストの高騰

2024年初頭、プラットフォームがランキングアルゴリズムで確立された販売者を優先したため、トップインフルエンサーのキャンペーン費用が大幅に増加しました。[4]「中国インフルエンサーマーケティングコスト、2024年に急騰」、ウォール・ストリート・ジャーナル、wsj.com中堅ブランドは、マーケティング予算の相当部分をクリエイター費用に充てることにシフトし、新興タレントを発掘する機会が減少しています。さらに、新たな情報開示義務により、管理上の課題が生じ、制作タイムラインが延長されています。これに対応して、ブランドは社内ホストの育成やプライベートドメイントラフィックの活用を進めています。しかし、これらの戦略を実施するために必要な時間が投資回収を遅らせており、新規参入者に財務的なプレッシャーをもたらしています。

未成年ユーザーに対するCAC規制の厳格化

2024年に新たに施行された未成年者保護規制により、年齢確認・保護者の同意・1日の利用制限が義務付けられ、若年層のエンゲージメントが大幅に低下しています。[5]「強化された未成年者保護規制の施行」、中国サイバースペース管理局、cac.gov.cnプラットフォームは生体認証IDシステムおよびAI駆動のモデレーションにリソースを割り当てており、業界全体で相当なコストが発生しています。マーケティング戦略は成人層へのフォーカスにシフトしており、若年ユーザーが主体のアプリはトラフィック減少を補うために海外市場を模索しています。コンテンツクリエイターはコンプライアンス要件に合わせてトーンと商品ラインナップを調整しながらオーディエンスエンゲージメントを維持していますが、変化する環境の中でオーガニック成長の鈍化に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アパレルのリーダーシップがビューティーの台頭に直面

アパレルは2024年の中国ソーシャルコマース市場シェアの32.12%を維持しており、この実績はバーチャル試着ツールの導入によって支えられており、従来のEコマースと比較して返品率が低下しています。さらに、ライブスタイリングセッションとサイズ推薦エンジンが消費者の信頼を強化し、より迅速な購買決定を促進しています。一方、パーソナルケア・ビューティーケアはAR対応のシェードマッチングやインフルエンサー主導の信頼性確認がZ世代に響き、2030年にかけて34.16%のCAGRを達成する軌道に乗っています。

現在のトレンドが続けば、2029年までにビューティー製品が中国のソーシャルコマース市場においてアパレルを上回ると予測されています。ホーム製品と健康補助食品は、グループ購入割引とコミュニティ重視の健康ナラティブに牽引されて注目を集めています。地域の特産品を強調した季節キャンペーンが食品・飲料の勢いを維持し、アクセサリーはファッションコンテンツに影響された衝動買いの恩恵を受けています。プレミアムおよび体験型商品への嗜好の高まりは、純粋に機能的な購買よりもライフスタイルの向上を重視する消費者行動の変化を反映しています。

同時に、製品ミックスの多様化はプラットフォームの収益集中リスクを軽減するのに役立っています。ブランドは、リピート購入を促進し平均取引額を増加させるために、キュレーションバンドル・サブスクリプションモデル・限定商品ローンチなどの戦略を採用しています。第2層都市における可処分所得の増加が、中〜高級ビューティー・ウェルネス製品の需要を牽引しています。ピアレビューは知覚される乗り換えリスクを軽減する上で重要な役割を果たしており、ニッチブランドが多額の広告投資なしに存在感を確立することを可能にしています。ミニプログラムデータの統合は商品パフォーマンスのリアルタイム追跡をサポートし、ダイナミックな市場環境において収益性を維持するためのアジャイルな在庫管理と価格戦略を可能にしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

デバイス別:スマートフォンの優位性がモバイルファースト戦略を強化

スマートフォンは2024年の中国ソーシャルコマース市場規模の92.11%を占め、ネイティブ決済モジュールと縦型動画に最適化されたワンハンドナビゲーションによって牽引されています。5Gの普及によって実現された高精細ストリーミングがユーザーエンゲージメントを高め、取引額の増加に貢献しています。デスクトップおよびノートパソコンは主に、大画面とスプレッドシートのダウンロード機能を必要とするB2Bまたはバルク注文に利用されています。音声検索とアプリ内カメラツールが新たな発見方法を促進し、ユーザーが実店舗で商品をスキャンしてソーシャルコマースのリスティングに素早くアクセスできるようにしています。

スマートフォンが優位性を維持する中、プラットフォームは農村ユーザー向けの低帯域幅モードを最適化し、高齢者向けのジェスチャーベースのインターフェースを開発しています。バッテリー効率の高いストリーミングコーデックとAI駆動の動画圧縮がデータコストの管理を支援し、低所得層の間での普及を促進しています。モバイルウォレットが標準的な決済手段となる中、マーチャントは購買履歴・位置情報・ソーシャルグラフデータを活用して高度に関連性の高いオファーを提供しています。中国では、インスピレーション・評価・決済をシームレスなモバイル体験に統合する企業がソーシャルコマース市場の恩恵を受けています。

販売チャネル別:ビデオコマースの成熟とソーシャルリセリングのイノベーション

ビデオコマースは2024年の取引額の44.21%を獲得し、購入可能なライブ動画とショート動画がメインストリームの購買行動の中心であることを証明しています。ホストはエンターテインメントと商品デモを融合させ、意思決定サイクルを短縮してカートサイズを拡大しています。一方、ソーシャルリセリングは34.01%のCAGRで全チャネルを上回っており、マイクロアントレプレナーが信頼できるピアネットワークを活用して商品をキュレーションし推薦しています。口コミが大きな影響力を持つ下位層都市では、グループチャット・紅包インセンティブ・コミッションシェアリングがバイラル拡散を促進しています。

ソーシャルネットワーク主導型コマースとグループ購入は、コンテンツ発見とコスト最適化という異なる購買動機に対応しています。上流に位置するレビュー・発見プラットフォームは、本物の口コミやアンボクシング動画を活用して商品品質を検証し、消費者の意思決定に影響を与えています。チャネル間のこの相互作用は多面的な購買行動を示しており、消費者は一つのチャネルで情報を収集し、別のチャネルでソーシャルバリデーションを求め、ライブストリームセッション中に取引を完了します。その結果、クロスチャネルアトリビューション分析が中国のソーシャルコマース市場におけるマーケティング支出の最適化において重要な役割を果たしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

中国では、第1層都市である北京・上海・広州・深圳が、人口の少ない割合を占めるにもかかわらず、国内市場価値の相当部分を占めています。これは、これらの都市の高度な物流能力と高い所得水準を反映しています。効率的な当日配送サービス・プレミアムクリエイターの集積・テクノロジーの早期採用を持つこれらの都市は、AI駆動の推薦や拡張現実コマース施策のテストグラウンドとして機能しています。プラットフォームは、ファッションローンチの迅速なフルフィルメントや限定ライブストリームイベントなど、都市固有の機能を提供することで顧客エンゲージメントを強化しています。

第2層・第3層都市は中国ソーシャルコマース市場の成長に重要な貢献者となっています。成都・武漢・西安などの都市は、熟練した人材プールと拡大するテクノロジーエコシステムを活用してデジタルショッピングの普及を推進しています。主要プレーヤーによる物流への投資が配送時間を大幅に短縮し、沿岸都市部とのサービスギャップを縮小しています。さらに、コスト効率を重視する世帯がグループ購入モデルやソーシャルリセリングを積極的に採用しており、マーチャントが獲得コストを効果的に管理しながら顧客基盤を拡大することを可能にしています。

農村部は倉庫保管・決済インフラの不足という課題に直面していますが、政府主導のデジタルインクルージョン施策がアクセスを徐々に改善しています。モバイルウォレット補助金や農村部への5Gネットワーク展開などの施策が段階的な進展を支援しています。国際的には、中国のプラットフォームが東南アジア・北米・欧州の市場向けにインターフェースをカスタマイズすることで展開を拡大しています。リアルタイム翻訳や多通貨決済オプションなどの機能によって支援されるこれらの取り組みにより、シームレスな取引が実現し、中国のソーシャルコマース市場の範囲が国内の枠を超えて拡大しています。

競合環境

中国のソーシャルコマース市場は高度に断片化されており、単一のエコシステムがこの分野を支配しているわけではありません。この競争環境における差別化は、独自のアルゴリズム・コミュニティ重視の機能・統合された決済システムに依存しています。WeChatはソーシャルグラフを活用して、ユーザーのメッセージング活動にシームレスに統合されたミニプログラムストアフロントを提供しています。Douyin はショート動画コンテンツを活用して、従来のEコマースプラットフォームと比較して高いコンバージョン率を実現しています。タオバオライブはAlibaba の広範な物流インフラとマーチャントネットワークを活用して、幅広いSKUを効率的に管理しています。

ソーシャルコマースに関連する特許出願は2024年に大幅に増加しており、リアルタイム翻訳・拡張現実試着・ブロックチェーンベースの認証などの分野への投資の激化を反映しています。ラグジュアリーブランドはKuaishouでの限定カプセルコレクションを模索しており、Dewuのようなニッチプラットフォームはスニーカー認証に特化して若年消費者の信頼を構築しています。大手プレーヤーはより厳格なデータ・コンテンツ規制に対応するためにコンプライアンスシステムにリソースを割り当てており、新規参入者に対してより高い参入障壁を生み出しています。高齢者向けインターフェースの開発やESG推進型商品カテゴリーの促進に機会が存在しています。しかし、中国のソーシャルコマース市場に足がかりを築くためには、成功する参入者はエンターテインメント・コミュニティエンゲージメント・効率化されたチェックアウトプロセスを一貫したユーザー体験に統合する必要があります。

中国ソーシャルコマース産業リーダー

Tencent Holdings Ltd.

Beijing ByteDance Technology Co., Ltd.

Kuaishou Technology

PDD Holdings Inc.(Pinduoduo)

Alibaba Group Holding Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ByteDanceのLemon8が拡大しており、中国のXiaohongshuモデルの国際市場への応用を反映しています。Lemon8の東南アジアおよび欧米での存在感の高まりは、中国のコンテンツ重視のコマース戦略の採用を示しています。このグローバルな展開は国内イノベーションを支援し、ByteDanceの市場ポジションを強化するとともに、特にライフスタイル志向のクリエイター主導のショッピング体験を好むZ世代消費者の間で、中国のソーシャルコマース形式の進化に貢献しています。

- 2025年8月:WAIC 2025において、TencentはそのAI戦略を発表しました。AI駆動のパーソナライゼーション・コンテンツ生成・ミニプログラム機能をWeChatのエコシステムに統合することで、Tencentはユーザーエンゲージメントの向上とEコマースプロセスの最適化を目指しています。これらの開発は、マーチャントがより精密でターゲットを絞ったキャンペーンを実施するのを支援し、中国のモバイルファーストでソーシャルに統合されたショッピング行動に合致しています。このアプローチは、中国のデジタル小売環境におけるTencentのポジションを強化しています。

- 2025年7月:タオバオはタイでの現地語ローンチ後に大幅なユーザー成長を経験しました。この動向は、Alibabaが中国以外でのソーシャルコマースプレゼンスを拡大するための戦略的取り組みを反映しています。タイでの成功は、中国のソーシャルコマースフレームワークの不可欠な側面であるローカライズされたモバイル中心のショッピングの有効性を示しており、Alibabaがプラットフォームを国際的に適応・拡張する能力を示しています。これらの取り組みは、特に越境コマースとプラットフォーム設計において、国内市場のイノベーションと競争力の向上に貢献する可能性があります。

- 2025年7月:Z世代向け動画プラットフォームとしてのBilibiliの台頭が中国のソーシャルコマース市場を再形成しています。ユーザーの80%以上が35歳未満であり、インフルエンサーマーケティング・ライブストリーミング・ネイティブ広告を通じて若年消費者にエンゲージするユニークな空間をブランドに提供しています。弾幕コメントなどのインタラクティブ機能が深いコミュニティエンゲージメントを育み、商品発見やバイラルキャンペーンに理想的な環境を作り出しています。BilibiliのEコマースツールの統合により、コンテンツ内でのシームレスなショッピング体験が実現しています。

- 2024年11月:Weiboでのライブストリーミングは中国のソーシャルコマース市場における重要な要素として機能しています。リアルタイムのインタラクション・商品デモ・インフルエンサーコラボレーションを可能にし、ブランドの認知度とコンバージョンに貢献しています。インタラクティブコメント・バーチャルギフト・直接ショッピングリンクなどの機能により、Weiboライブはエンターテインメントとコマースを統合しています。このフォーマットは中国のモバイルファースト消費者行動に合致しており、コンテンツ・コミュニティ・コマースの統合を支援しています。これらは国内デジタル小売エコシステムの中核要素です。

中国ソーシャルコマース市場レポートの調査範囲

中国ソーシャルコマース市場レポートは、製品タイプ(アパレル、パーソナルケア・ビューティーケア、アクセサリー、ホーム製品、健康補助食品、食品・飲料、その他の製品タイプ)、デバイス(ノートパソコン・デスクトップ、スマートフォン)、販売チャネル(ビデオコマース、ソーシャルネットワーク主導型コマース、ソーシャルリセリング、その他の販売チャネルタイプ)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| アパレル |

| パーソナルケア・ビューティーケア |

| アクセサリー |

| ホーム製品 |

| 健康補助食品 |

| 食品・飲料 |

| その他の製品タイプ |

| ノートパソコン・デスクトップ |

| スマートフォン |

| ビデオコマース |

| ソーシャルネットワーク主導型コマース |

| ソーシャルリセリング |

| グループ購入・チーム購入 |

| 商品レビュー・発見プラットフォーム |

| 製品タイプ別 | アパレル |

| パーソナルケア・ビューティーケア | |

| アクセサリー | |

| ホーム製品 | |

| 健康補助食品 | |

| 食品・飲料 | |

| その他の製品タイプ | |

| デバイス別 | ノートパソコン・デスクトップ |

| スマートフォン | |

| 販売チャネル別 | ビデオコマース |

| ソーシャルネットワーク主導型コマース | |

| ソーシャルリセリング | |

| グループ購入・チーム購入 | |

| 商品レビュー・発見プラットフォーム |

レポートで回答されている主要な質問

中国ソーシャルコマース市場の2025年の評価額はいくらですか?

2025年には4,509億7,000万米ドルと評価されています。

市場はどのくらいの速さで成長すると予測されていますか?

予測では2030年にかけて32.13%のCAGRが示されています。

現在支出をリードしている製品カテゴリーはどれですか?

アパレルが2024年に32.12%のシェアでトップです。

取引を支配しているデバイスチャネルはどれですか?

スマートフォンが2024年の金額の92.11%を占めています。

最も速い将来成長を示している販売チャネルはどれですか?

ソーシャルリセリングが34.01%のCAGRで成長すると予測されています。

プラットフォームが直面している主要なリスクは何ですか?

2024年以降2倍以上に増加したクリエイター獲得コストの高騰です。

最終更新日: