インドソーシャルコマース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

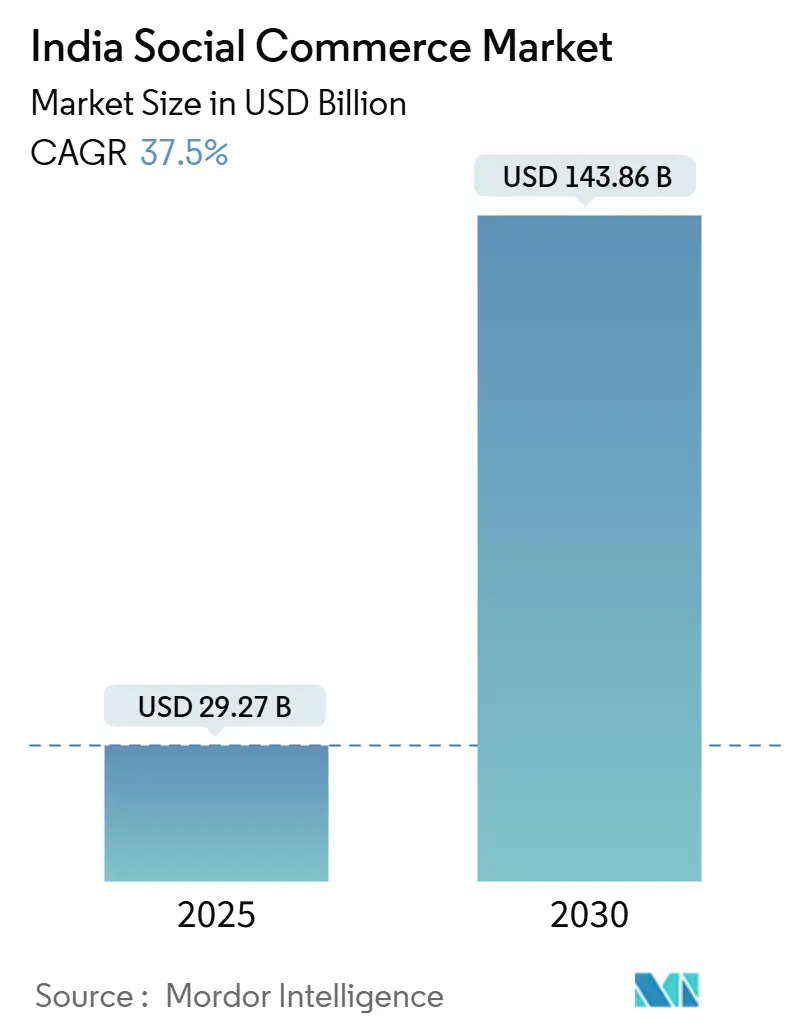

| 市場規模 (2025) | 29.27 十億米ドル |

| 市場規模 (2030) | 143.86 十億米ドル |

| 成長率 (2025 - 2030) | 37.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドソーシャルコマース市場分析

インドソーシャルコマース市場規模は2025年に297億2,700万米ドルに達し、2030年には1,438億6,000万米ドルへとCAGR 37.5%で成長すると予測されており、デジタル決済の急速な普及、クリエイター主導の信頼メカニズム、モバイルファーストの発見行動の急速な採用を反映しています。政府のUPI取引に対するゼロMDR政策は処理手数料を撤廃し、マイクロオーダーの実現可能性を高めています。UPIは取引量において顕著な増加を経験しています。新規オンライン購買者の相当数がスマートフォンの普及拡大と地方語コンテンツの消費増加に牽引され、第2層・第3層都市から生まれています。こうした動向がインドのソーシャルコマース市場の非都市部への拡大を促進しています。デジタルコマースオープンネットワーク(ONDC)における相互運用性は、中小規模の販売者の市場参入を簡素化しました。同プラットフォームは616都市以上、13のアクティブドメイン、239のネットワーク参加者、77万5,000人以上の販売者・サービスプロバイダーにわたって1,400万件の取引を記録しています。[1]PIB Delhi、「デジタルコマースの革命:ONDCイニシアチブ」、pib.gov.inビデオコマースが注目を集める一方、ソーシャルリセリングは著しい成長を遂げており、ショッピングをソーシャルインタラクションにシームレスに統合するピアツーピアモデルへの移行を反映しています。

主要レポートのポイント

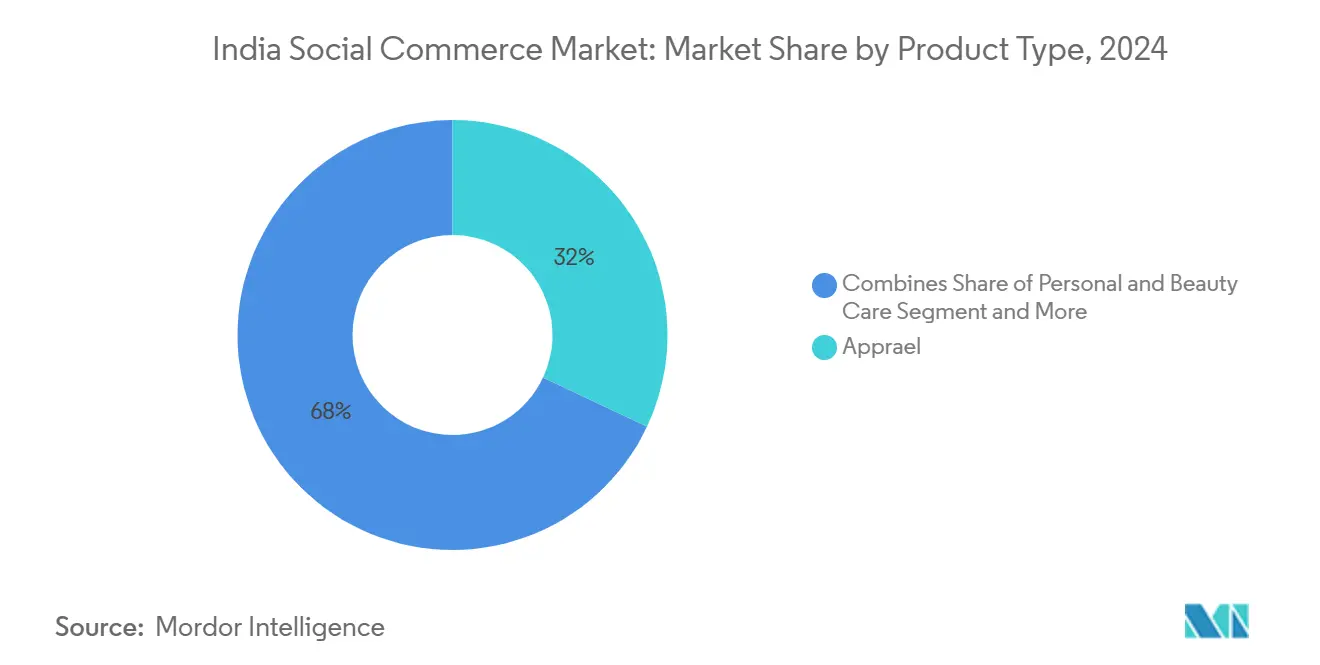

- 製品タイプ別では、アパレルが2024年に31.57%の収益シェアでトップとなり、パーソナルケア・ビューティーケアは2030年にかけてCAGR 39.31%で拡大すると予測されています。

- デバイス別では、スマートフォンが2024年のインドソーシャルコマース市場規模の89.77%のシェアを占め、2030年にかけてCAGR 37.97%で拡大しています。

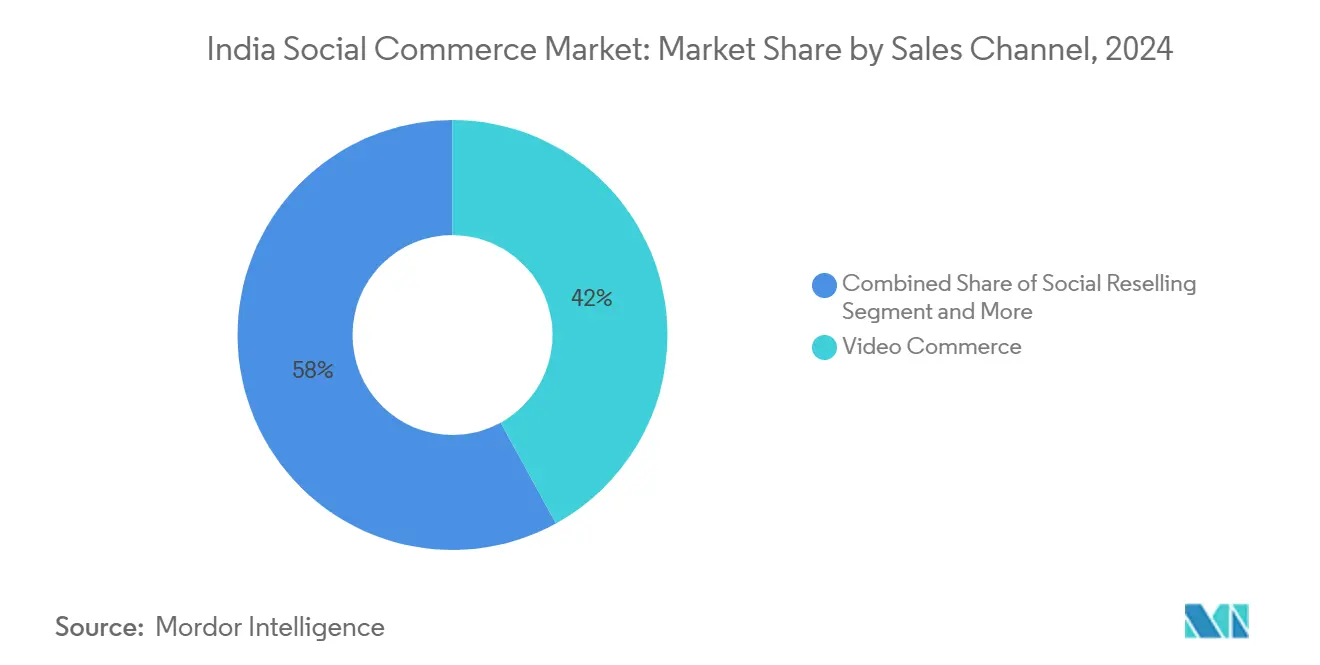

- 販売チャネル別では、ビデオコマースが2024年のインドソーシャルコマース市場シェアの41.82%を占め、ソーシャルリセリングは2025年から2030年にかけてCAGR 38.17%で成長すると予測されています。

インドソーシャルコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| UPIの急速な普及とゼロMDR政策 | +8.2% | 全国;都市部中心で最も強い | 短期(2年以内) |

| クリエイターエコノミーの信頼フライホイール | +7.5% | 第1層・第2層都市、農村部へ拡大中 | 中期(2〜4年) |

| 第2層・第3層市場におけるソーシャルファースト発見 | +9.1% | 第2層、第3層、農村地域 | 中期(2〜4年) |

| ショートフォーム動画によるコンバージョン向上 | +6.8% | 全国;Z世代で最も高い | 短期(2年以内) |

| ONDCの相互運用性 | +4.3% | 全国;中小零細企業密集州 | 長期(4年以上) |

| WhatsApp Business APIによるチャットコマースのスケーリング | +5.7% | 全国;中小都市での普及が速い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UPIの急速な普及とゼロMDR政策

インドの統合決済インターフェース(UPI)はソーシャルコマースエコシステムにおける重要なコンポーネントとなり、効率的かつコスト効果の高いデジタル取引を促進しています。2025年3月、UPIは183億件の取引を処理し、その金額は24兆7,700億ルピーに達し、前月比で取引量が13.5%増加しました。[2]DDNews、「UPI取引量が3月に13.5%増加、金額は過去最高の24兆7,700億ルピー」、ddnews.gov.inこの成長は、マイクロ起業家や小規模販売者にとっての決済関連障壁を低減し、高額なゲートウェイ手数料を負担することなく事業運営を可能にします。政府のUPI取引に対するゼロ加盟店割引率(MDR)政策は、少額取引の決済処理手数料を撤廃することでソーシャルコマースのコスト構造を再定義しました。この政策は低額注文におけるプラットフォームの収益性を高め、マイクロ起業家が手数料控除なしに決済を処理できるようにします。インド準備銀行(RBI)は、ソーシャルコマースがまだ発展途上にある中小都市における販売時点情報管理(PoS)システムの普及を積極的に推進しています。RBIは、多額の財源に支えられた決済インフラ開発基金などのイニシアチブを通じてこの拡大を推進しています。例えば、ソーシャルコマースプラットフォームと連携する農村部のキラナストアは、追加コストなしにデジタル決済を受け入れられるようになり、以前は現金取引に限られていたグループ購入・リセラーネットワークへの参加が可能になりました。さらに、UPIの相互運用性は様々な決済プロバイダーとの統合を簡素化し、新規参入者の技術的課題を軽減し、組み込み型金融ソリューションの進歩を促進しています。

RBIが中小都市でのPoSデバイス拡大のために決済インフラ開発基金から500クローレを配分したことは、農村部のキラナストアがグループ購入ネットワークに参加することをさらに支援しています。UPIの相互運用性により、ソーシャルコマースアプリケーションは技術的な複雑さを増すことなく複数の決済パートナーを統合でき、組み込み型金融におけるイノベーションを促進しています。この発展により、クリエイターや中小企業はチャットやアプリのインターフェース内で安全かつ即時の決済を提供できるようになり、プラットフォームのエンゲージメントを高め、インドのソーシャルコマース市場の成長に貢献しています。同市場は80億〜100億米ドルと評価されています。

クリエイターエコノミーの信頼フライホイール

Roposoなどのプラットフォームは、クリエイターがブランドコンテンツ、メンバーシップ、ライブ製品ローンチを通じて収益を生み出す「クリエイタープレナーシップ」へのクリエイターエコノミーの変革を示しています。このモデルはピア推薦を通じた信頼を育み、購買決定の主要な推進力として機能し、従来のeコマース発見方法と比較して高いコンバージョン率をもたらします。クリエイターエコシステムは大幅に拡大しており、ナノクリエイターやマイクロクリエイターは視聴者との密接なつながりと認知された真正性により、強いコンバージョンポテンシャルを示しています。例えば、ビューティー・パーソナルケアブランドは中小都市のマイクロインフルエンサーと協力し、ショートフォーム動画を通じた製品使用法の紹介により即時購買決定を促し、従来の意思決定プロセスを迂回しています。クリエイターとプラットフォーム間の収益分配の取り決めは、この信頼ベースのモデルをさらに強化しています。これらの取り決めは、インプレッション数ではなく実際の売上に基づいてクリエイターに報酬を与え、自分が実際に使用する製品を推薦する動機付けとなります。この構造は信頼の基盤を強化し、ソーシャルコマースプラットフォーム内でのリピート購入の促進と顧客生涯価値の向上に不可欠です。

第2層・第3層購買者におけるソーシャルファースト発見

第2層・第3層市場の消費者は、大都市圏の消費者と比較して異なる発見行動を示しており、従来の検索主導型製品調査よりもソーシャルバリデーションを強く好む傾向があります。これらの消費者はコミュニティの推薦やピアの推薦に大きく依存しています。さらに、プラットフォームが地域の言語嗜好や文化的ニュアンスに適応するにつれて、地方語コンテンツの使用が着実に増加しています。このソーシャルファーストアプローチは、従来のeコマースにおいて初めてオンライン購買を行う消費者がしばしば直面する情報格差に対処しています。この文脈において、地域の起業家が仲介者として機能し、製品教育を提供し、フルフィルメントを管理し、ネットワーク内でのアフターサポートを提供するコミュニティ主導型モデルが台頭しています。主流消費者の間での音声検索の普及拡大は、テキストベースの検索よりもソーシャルインタラクションパターンに沿った発見メカニズムへの移行をさらに浮き彫りにしています。特定の地理的エリアに集中するこの行動は波及効果を生み出します。あるコミュニティでのソーシャルコマースの成功的な採用は、口コミやデモンストレーション効果を通じて近隣エリアでの採用を加速させることが多いです。このダイナミクスにより、プラットフォームは顧客獲得コストを比較的低く抑えながら効率的にリーチを拡大できます。

WhatsApp Business APIによるチャットコマースの実現

インドは多数のWhatsAppユーザーベースを有しており、WhatsApp Business APIによって促進されたチャットコマースへの顕著な移行を経験しています。この統合により、企業や小規模販売者は単一のチャットインターフェース内でカタログの共有、決済処理、注文追跡を効率的に行えるようになります。カタログ共有を活用するプラットフォームはこのモデルのスケーラビリティを示しています。中小都市の消費者にとって、会話型コマースは複数のアプリのインストールを不要にしながら、使い慣れたアクセスしやすいインターフェースを提供するため、特に有利です。さらに、生成AI搭載の自動返信ボットは、定型的な問い合わせやサポート業務を管理することで、中小企業の運営コスト削減を支援しています。MetaのクリックtoWhatsApp広告の実装とUPI対応決済の組み合わせにより、チェックアウトプロセスが簡素化され、収益創出が強化されています。メッセージング、決済、コマースのこの統合は、インドのソーシャルコマースエコシステムの発展におけるWhatsAppの役割を強調し、パーソナライズされたエンゲージメントを可能にし、マイクロ起業家の機会を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造品と品質管理の課題 | -3.8% | 全国;規制されていないカテゴリーでリスクが高い | 中期(2〜4年) |

| 農村部における物流の断片化 | -4.2% | 農村部・遠隔地の郵便番号 | 長期(4年以上) |

| 低い平均注文金額 | -2.9% | 全国;新規参入者への負担が大きい | 短期(2年以内) |

| データプライバシーへの懸念 | -2.1% | 都市部;教育水準の高い層 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品と品質管理の課題

ソーシャルコマースプラットフォームは製品の真正性に関する重大な課題に直面しており、消費者の信頼を損なっています。特にピアツーピアの販売モデルは、従来のeコマースマーケットプレイスに通常見られる集中型の品質管理を欠いています。未確認の販売者やリセラーの存在により、偽造品がサプライチェーンに入り込む可能性が高まります。この問題は、粗悪な化粧品やスキンケア製品が安全上のリスクをもたらすビューティー・パーソナルケアセクターで特に深刻です。これらの懸念に対処するため、ソーシャルコマースプラットフォームは販売者認証、製品認証技術、顧客保護メカニズムにリソースを配分しています。しかし、これらの措置は運営コストの増加をもたらし、短期的には収益性に影響を与えます。例えば、製品追跡のためのブロックチェーンや画像ベースの真正性確認のためのAIなどの技術の採用には多大な投資が必要であり、全体的なコスト構造に影響を与えます。この課題は、消費者が本物と偽造品を区別する経験を持たないことが多い第2層・第3層市場においてさらに複雑化します。これにより否定的な顧客体験が生じ、プラットフォームの評判を損ない、顧客維持率を低下させる可能性があります。さらに、2019年消費者保護法の遵守により、プラットフォームは製品の品質と真正性を確保する義務を負います。これにより追加コストが発生し、プラットフォームは法的・規制上のリスクにさらされます。これは、これらの要件を効果的に管理するためのリソースが限られている小規模なソーシャルコマース事業者にとって特に負担となる可能性があります。

農村部の郵便番号における断片化した物流

農村インドでは、従来の物流プロバイダーが遠隔地の郵便番号への到達に課題を抱えているため、ラストマイル配送インフラが未発達のままです。これらの地域は、顧客基盤の拡大を目指すソーシャルコマースプラットフォームにとって重要です。これらの地域における断片化した物流ネットワークは、配送遅延、輸送コストの増加、サービス品質の不安定さをもたらし、ソーシャルコマース普及に不可欠な利便性を損なっています。地域のマイクロ起業家を物流業務に組み込むMeeshoのValmoイニシアチブは、農村部の配送課題に対処することの複雑さを浮き彫りにしています。[3]Singh, Manish、「Meeshoがマイクロ起業家を活用してインドのサプライチェーンネットワークのギャップを埋める」、techcrunch.com1件の荷物が最終目的地に到達するまでに、複数のマイクロ起業家間での調整が必要になることが多いです。このアプローチはコスト効率を達成していますが、運営上の複雑さと調整の要求は、サービスが行き届いていない地域でのソーシャルコマース成長に対する構造的な障壁を浮き彫りにしています。不十分な道路インフラ、限られた輸送手段、季節的なアクセス問題などの追加的な課題が、配送の不確実性をさらに悪化させています。これらの要因は顧客満足度に悪影響を与え、プラットフォームの返送コストを増加させます。断片化した物流ネットワークは特に生鮮品や時間的制約のある商品の流通に影響を与え、ソーシャルコマースプラットフォームが農村部で効果的に提供できる製品の範囲を制限しています。この制限は、これらの高ポテンシャルセグメントにおける収益成長機会を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビューティーケアがプレミアムシフトを牽引

パーソナルケア・ビューティーケアセグメントはCAGR 39.31%で拡大しており、インドソーシャルコマース市場全体の成長ペースにほぼ匹敵する一方、アパレルは最大の31.57%シェアを維持しています。スマートフォン最適化のトライオンフィルターとクリエイターチュートリアルが、美容液、マスク、カラーコスメの購買決定を合理化しています。Meeshoのフェイスパックやプレスオンネイルの最近の販売は、コスト効果の高いセルフケアキットへの需要の高まりを示しています。中小都市での可処分所得の増加がプレミアム製品へのシフトを促しており、輸入Kビューティーラインがコミュニティベースのリセラーを通じて市場に参入しています。偽造リスクに対処し顧客の信頼を高めるため、QRベースの認証を伴う真正性プログラムが導入されています。ホーム製品と健康サプリメントは、製品使用法の明確化と消費者の信頼構築に役立つライブデモンストレーションに支えられ、著しい成長を達成しています。対照的に、食品・飲料は規制遵守の複雑さによる課題に直面していますが、地域のスナックブランドはグループ購入を効果的に活用してディアスポラコミュニティとつながっています。アクセサリーは、その軽量性とソーシャルプラットフォームでの共有のしやすさから、フラッシュセール形式で好調なパフォーマンスを示しています。ペットケアや書籍などのカテゴリーは規模は小さいものの急速に拡大しており、従来の製品カテゴリーを超えた消費者嗜好の変化を反映しています。

インドのパーソナルケア・ビューティーケアのソーシャルコマース市場は今後数年間で大幅に成長すると予想されています。市場内のアパレルのシェアは、より広いカテゴリーミックスにより若干低下する可能性がありますが、市場の拡大に伴いアパレルからの全体的な収益は大幅に増加すると予想されます。「ゲットレディウィズミー」ストリームなどの動画主導のコンテンツが、プレミアムスキンケアルーティンの採用を促進しています。さらに、中小都市のナノクリエイターが地域の信頼性を活用してアーユルヴェーダブランドの発見を推進しています。グジャラート語、マラーティー語、カンナダ語などの地域言語でパッケージングと説明書をカスタマイズするブランドは、コンバージョン率の向上と返品率の低下を経験しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

デバイス別:スマートフォン中心の採用が加速

スマートフォンは2024年に89.77%の収益シェアを占め、CAGR 37.97%で成長すると予測されています。200米ドル未満のスマートフォンには現在マルチコアプロセッサが搭載されており、スムーズなAR試着が可能となっています。これはビューティー・ファッション消費者にとってますます重要になっています。5Gの展開によりバッファリングが大幅に削減され、都市化が進んでいない地域でも安定したHDライブストリーミングが確保され、視聴者のエンゲージメントが向上しています。WhatsAppや地域の音声アシスタントなどのプラットフォームが複数の地域言語での製品検索をサポートするにつれて、音声コマースが拡大しています。ノートパソコンとデスクトップは、B2Bリセラーが大量のカタログアップロードを管理し、様々な店舗の分析を監視するために引き続き不可欠ですが、この文脈でのその関連性は徐々に低下すると予想されます。

主にスマートフォン使用によって牽引されるインドのソーシャルコマース市場は大幅に成長すると予想されており、モバイルデバイス向けにカスタマイズされたユーザーエクスペリエンスの設計の重要性が強調されています。AI搭載の自動キャプション機能がリアルタイム翻訳を促進し、バイリンガルの視聴者へのアクセシビリティを広げています。さらに、スマートフォンカメラを使用して作成されたユーザー生成の開封動画は、従来の有料メディアへの依存を減らすことでコスト効果の高い広告手法として機能しています。ハードウェアメーカーはデバイスにコマースショートカットを統合し、プラットフォームと収益分配の協力関係を構築しており、流通エコシステムにおけるスマートフォンの役割をさらに強化しています。

販売チャネル別:リセリングモデルが他を凌駕

ビデオコマースは2024年に41.82%のシェアを占め、数秒以内に購入可能なクリップを表示するアルゴリズムフィードを活用しています。ソーシャルリセリングは規模は小さいものの、主婦や学生が個人ネットワークを収益化するにつれてCAGR 38.17%で急増しています。コスト削減に注力する第3層の世帯は、工場レベルの割引にアクセスするために注文を組み合わせるグループ購入をますます採用しています。Instagram ShopsやFacebookマーケットプレイスなどのプラットフォームを通じたソーシャルネットワーク主導のコマースは、ブランドカタログの可視性を提供し続けていますが、ピア主導のモデルと比較して成長が遅くなっています。さらに、製品レビューフォーラムは、電子機器や健康サプリメントなどの高額商品の購買決定に大きな影響を与えています。

インドのソーシャルコマース市場は大幅な成長を遂げており、ビデオコマースが主要な推進力として台頭しています。ソーシャルリセリングも拡大しており、販売者の収益のリアルタイム追跡を可能にするアフィリエイトダッシュボードの導入により、透明性とモチベーションが向上しています。さらに、第3層のリセラーは、地域化された代金引換の照合を管理することで、ラストマイル配送における信頼の問題に対処しています。エンターテインメントを中心としたコンテンツは静的なブラウジングよりも高いエンゲージメントを示しており、市場におけるビデオコマースの重要性の高まりに貢献しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北部の2州であるウッタル・プラデーシュ州とビハール州は、大きな人口、スマートフォン使用の増加、コミュニティ購買への文化的嗜好により、ユーザー追加において著しい成長を経験しています。ヒンディー語コンテンツは最も高いエンゲージメントを示しており、アパレルと手頃なビューティー製品の採用を促進しています。アルナーチャル・プラデーシュ州、アッサム州、マニプール州、メーガーラヤ州、ミゾラム州、ナガランド州、トリプラ州、シッキム州を含む北東部地域では、注文の相当数がマイクロインフルエンサーによって作成されたコンテンツの影響を受けており、文化的ニュアンスへの対応における彼らの役割が強調されています。カルナータカ州はONDCプラットフォームでの取引密度が最も高く、次いでデリーとテランガーナー州が続いており、進化するコマースフレームワークへの肯定的な反応を反映しています。

カルナータカ州、タミル・ナードゥ州、テランガーナー州などの南部州では、音声検索や拡張現実試着などの高度な機能が広く活用されており、この地域の強力なデジタルインフラを示しています。マハーラーシュトラ州とグジャラート州はB2Bソーシャルコマースで顕著であり、繊維・宝飾品メーカーがピアプラットフォームを活用して全国の小売業者とつながっています。アンブール、ルールケラ、サングリ、ジラークプルなどの新興都市は、女性ファッションとベビーケアにおいて急速なリピート購入を示しており、参入への初期障壁が低下するにつれて顧客維持率が向上していることを示しています。

農村部は多数の潜在的ユーザーを抱える広大な未開拓の機会を表しています。デジタルインディアやONDCと連携したコモンサービスセンターなどの政府イニシアチブは、共有デバイスの提供と注文手続きの促進を通じてデジタルリテラシーの課題に対処しています。多数の農業生産者組織や自助グループがすでにONDCバイヤーアプリケーションと連携しています。季節的なキャッシュフローパターンが購買行動に影響を与え、プラットフォームは農業サイクルに合わせて在庫と資金調達オプションを調整し、顧客ロイヤルティを育成しています。その結果、インドにおけるソーシャルコマース活動の分布は、従来の都市化トレンドよりも、地域コンテンツの可用性、物流ネットワーク、コンテンツクリエイターの存在とより密接に一致すると予想されます。

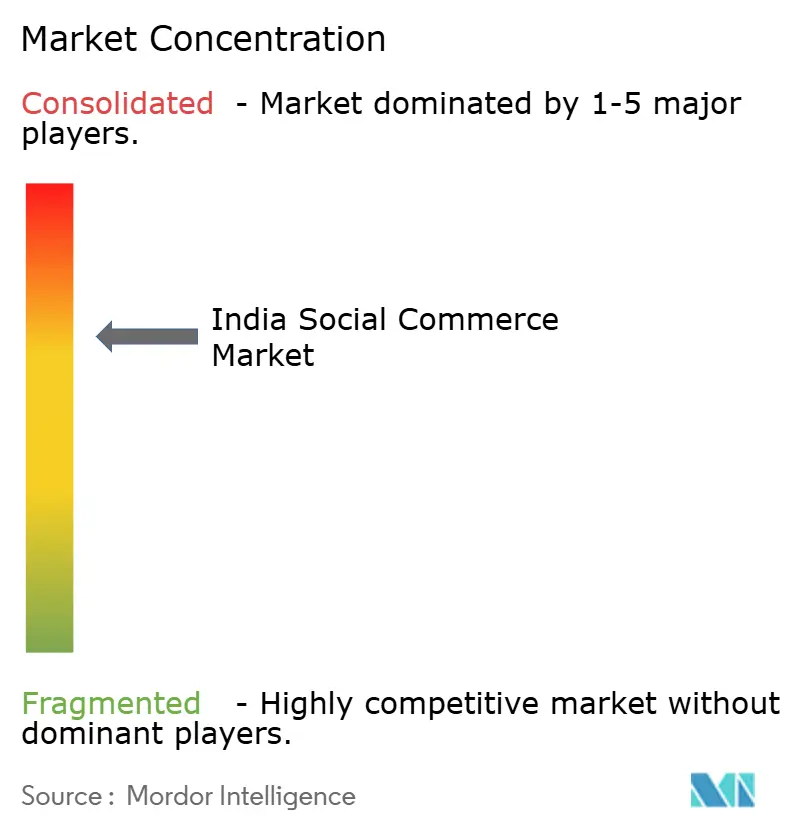

競合環境

競争は中程度に断片化した状態が続いています。Meeshoは年間数百万件のWhatsApp対応カタログ注文を処理しており、Valmoが現在それらの注文の50%を管理しており、前年比で2倍の増加を反映しています。過去1年間で、同社の物流部門はカバレッジを約15,000の郵便番号に拡大し、6,000の物流パートナーのネットワークに支えられ、2024年12月時点で85,000件の雇用創出に貢献しています。[4]Business Standard、「Meeshoの物流部門Valmoが注文の50%を処理、前年比2倍に」、business-standard.comCityMallは2025年9月に第3層・第4層都市でのプライベートラベル提供を強化するために4,700万米ドルのシリーズD資金調達を確保しました。DealShareはゲーミフィケーションされた割引戦略を通じた大量食料品購入に注力しています。同時に、FlipkartのShopsyはサプライチェーンをインフルエンサー主導のマーチャンダイジングアプローチと統合しています。都市部での関連性を維持するため、AmazonとMyntraはライブコマースストリームを試験的に導入しています。

テクノロジーは業務強化において中心的な役割を果たしています。プラットフォームは効率的な製品タグ付けと言語翻訳のために生成AIを活用し、クリエイターが購入可能な動画を迅速にアップロードできるようにしています。物流スタートアップとの協力により、都市部全域での迅速な配送が促進されています。決済システムの統合は、シームレスなKYCプロセスのためにUPIプロファイルを活用することで文脈的なクレジットオプションを提供し、注文金額の向上に貢献しています。地方語に注力する企業は特定の州の言語に集中し、地域の機関からコミュニティモデレーターを採用してプレゼンスを強化しています。

新興の機会には、MSME卸売向けのソーシャルコマース、越境輸出のためのONDCコリドーの活用、チェックアウトプロセスへの修理や設置などのハイパーローカルサービスの組み込みが含まれます。インドのソーシャルコマースエコシステムが発展するにつれて、単一プラットフォーム内で信頼、物流、クレジットを効果的に組み合わせる企業が持続可能な成長を達成するための有利な立場に置かれています。

インドソーシャルコマース産業リーダー

Fashnear Technologies Private Limited(Meesho)

Amazon Retail India Private Limited

Flipkart Internet Private Limited(Shopsy.in)

Merabo Labs Private Limited(DealShare)

City Mall Commerce Private Limited(CityMall)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:MyntraのGlamStream Festがムンバイで開催され、10,000人を超える来場者を記録し、著名なブランドとクリエイターが参加しました。このイベントはライブファッションショーケースとインフルエンサー主導のエンゲージメントを組み合わせました。リアルタイムの製品発見とインタラクティブなショッピングを可能にすることで、Myntraはソーシャルコマースの重要なコンポーネントであるクリエイターエコノミー内での役割を強化しています。これらのイニシアチブはコンテンツ主導のコマースの成長に貢献し、インドの拡大する80億〜100億米ドルのソーシャルコマース市場を浮き彫りにし、ブランドがインフルエンサーと体験型マーケティングを活用してコンバージョンを高める方法を示しています。

- 2025年11月:Amazonは、製品発見へのソーシャル主導のアプローチと迅速な配送を統合するプラットフォームであるTez Quick Commerceを導入しました。これにより、インフルエンサーやマイクロセラーが迅速な配送で製品を宣伝できるようになります。このモデルは衝動買いをサポートし、ソーシャルエンゲージメントと即時フルフィルメントを一致させており、インドのソーシャルコマースエコシステムにおける主要なトレンドを反映しています。利便性とコミュニティ重視のコマースを組み合わせることで、Amazonはモバイルファーストで時間に敏感な消費者に対応することを目指しています。

- 2025年9月:CityMallは、第3層・第4層市場全体で配送ネットワークを拡大し、プライベートラベルを立ち上げ、全国ブランドとパートナーシップを結ぶためにシリーズD資金調達で4,700万米ドルを調達しました。

- 2025年3月:Snapchat Indiaはブランド向けに「スポンサードスナップ」を導入し、広告をユーザー生成コンテンツに直接統合しました。このアプローチはソーシャルメディア環境内での製品発見と消費者エンゲージメントを促進します。このイニシアチブは、インフルエンサー主導のコマースの採用増加とインドのモバイルファースト消費者の嗜好に沿っています。広告とオーガニックコンテンツを組み合わせることで、Snapchatはコンバージョン機会を高め、この地域のソーシャルコマースの成長を支援するソーシャルプラットフォームの役割を強化することを目指しています。

- 2024年12月:ONDCは子会社のNirmit Bharatを通じて、マイクロビジネスと自助グループのデジタルコマースアクセシビリティを向上させるためにDigiHaatバイヤーアプリを導入しました。このイニシアチブは、地域化されたデジタルファーストプラットフォームを提供することで、農村部・半都市部地域の販売者を支援することに注力しています。DigiHaatは地方語サポートとハイパーローカルコマース機能を統合し、中小企業をオンライン購買者とつなぎ、インドのソーシャルコマースエコシステム内での包括性を促進しています。このアプローチは政府支援のデジタル化イニシアチブと一致しており、マイクロ起業家がソーシャルネットワークを活用して効率的な製品発見とシームレスな取引を行えるようにしています。

インドソーシャルコマース市場レポートの範囲

インドソーシャルコマース市場は、従来のブランドウェブサイトを迂回して、WhatsApp、Instagram、Facebookなどのプラットフォーム上で直接取引を可能にします。コミュニティの信頼に牽引されたリセリングやグループ購入などのモデルを通じて、中小都市(第2層・第3層)での支持を得ています。成長は、スマートフォン使用の増加、UPIなどのデジタル決済システム、ライブ動画や製品タグなどの購入可能なコンテンツによって支えられています。

インドソーシャルコマース市場レポートは、製品タイプ(アパレル、パーソナルケア・ビューティーケア、アクセサリー、ホーム製品、健康サプリメント、食品・飲料、その他の製品タイプ)、デバイス(ノートパソコン・デスクトップ、スマートフォン)、販売チャネル(ビデオコマース、ソーシャルネットワーク主導型コマース、ソーシャルリセリング、グループ購入・チーム購入、製品レビュー・発見プラットフォーム)、地域(インド)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| アパレル |

| パーソナルケア・ビューティーケア |

| アクセサリー |

| ホーム製品 |

| 健康サプリメント |

| 食品・飲料 |

| その他の製品タイプ |

| ノートパソコンとデスクトップ |

| スマートフォン |

| ビデオコマース |

| ソーシャルネットワーク主導型コマース |

| ソーシャルリセリング |

| グループ購入・チーム購入 |

| 製品レビュー・発見プラットフォーム |

| 製品タイプ別 | アパレル |

| パーソナルケア・ビューティーケア | |

| アクセサリー | |

| ホーム製品 | |

| 健康サプリメント | |

| 食品・飲料 | |

| その他の製品タイプ | |

| デバイス別 | ノートパソコンとデスクトップ |

| スマートフォン | |

| 販売チャネル別 | ビデオコマース |

| ソーシャルネットワーク主導型コマース | |

| ソーシャルリセリング | |

| グループ購入・チーム購入 | |

| 製品レビュー・発見プラットフォーム |

レポートで回答される主要な質問

2030年までにインドのソーシャルコマースのGMVはどのくらいになるか?

予測によれば、インドソーシャルコマース市場は2030年に1,438億6,000万米ドルに達し、2025年の297億2,700万米ドルからCAGR 37.5%で拡大します。

ソーシャルプラットフォームで最も急速に成長しているカテゴリーはどれか?

パーソナルケア・ビューティーケア製品は、動画チュートリアルとクリエイターの推薦により、他のすべてのセグメントを上回るCAGR 39.31%で成長すると予測されています。

ONDCはソーシャルコマースの成長においてどのような役割を果たしているか?

ONDCはオープンな決済・物流インフラを提供することで70万人以上の販売者の参入障壁を低下させ、1,100以上の都市にわたる分散型カタログアクセスを可能にしています。

スマートフォンがソーシャルショッピングで圧倒的に優位な理由は何か?

スマートフォンは2024年のGMVの89.77%を占めています。これはモバイルアプリが発見、動画、チャット、UPI決済を1つのシームレスな体験に統合しているためです。

クリエイターはどのように購買決定に影響を与えているか?

購買者の80%がナノインフルエンサーへの信頼を購買の主な理由として挙げており、検索ベースのeコマースよりも高いコンバージョン率を実現しています。

農村部への拡大における最大の運営上の障壁は何か?

遠隔地の郵便番号におけるラストマイル物流の断片化がコストと配送の不確実性を増大させており、共有インフラが迅速にスケールしない限り成長を抑制しています。

最終更新日: