韓国シーラント市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

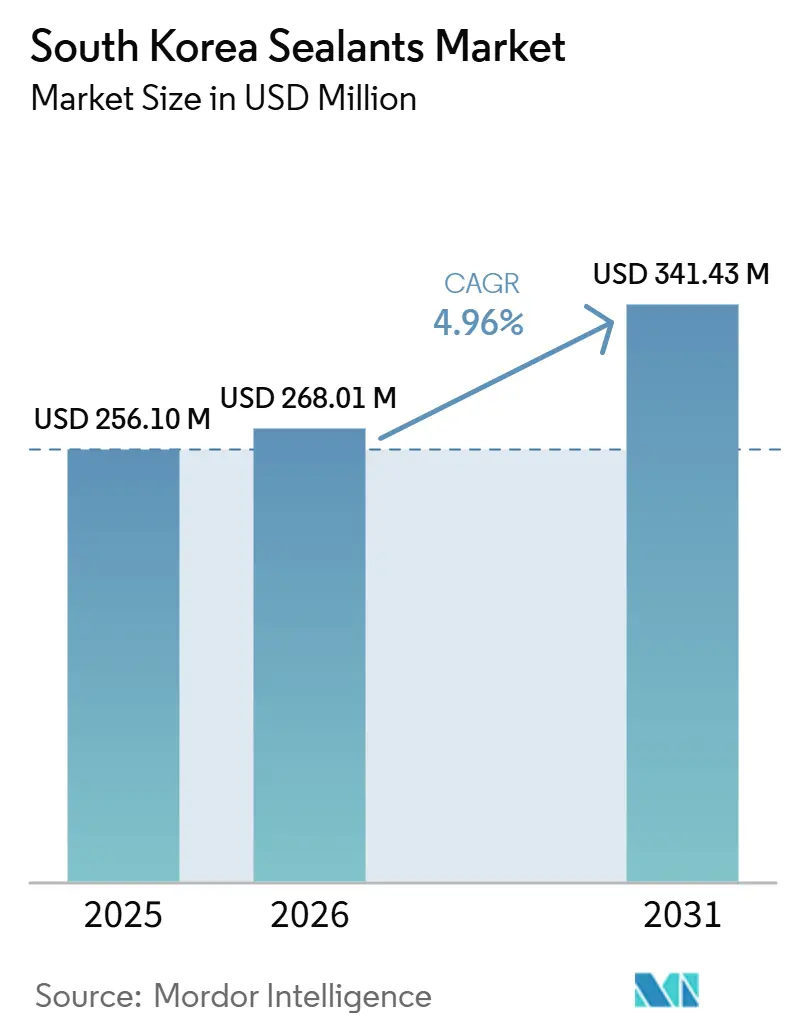

| 基準年の市場規模 (2025) | 256.10 百万米ドル |

| 市場規模 (2026) | 268.01 百万米ドル |

| 市場規模 (2031) | 341.43 百万米ドル |

| 成長率 (2026 - 2031) | 4.96% CAGR |

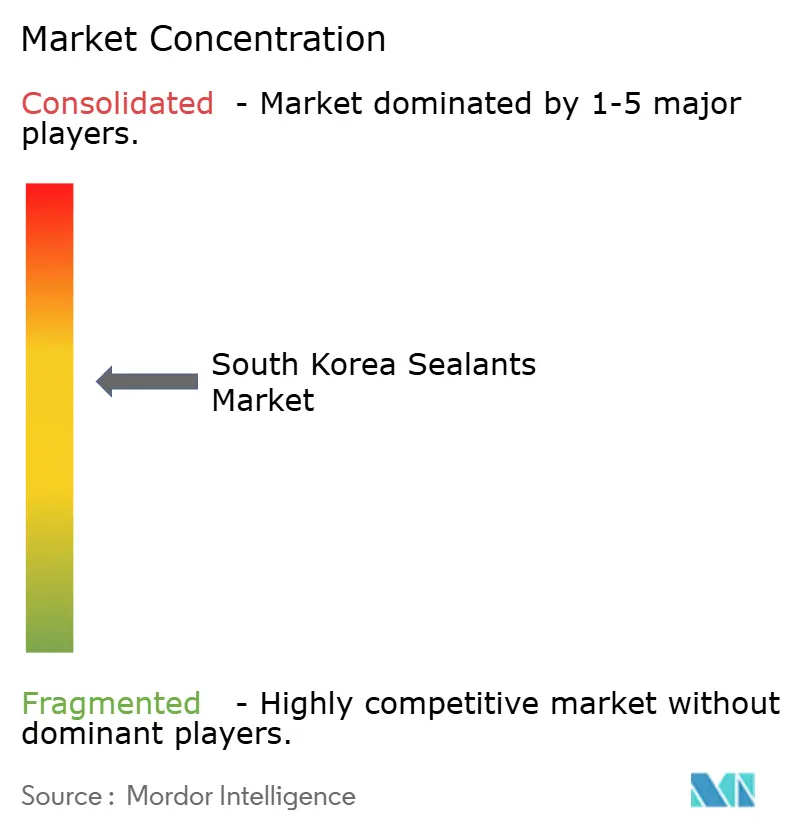

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国シーラント市場分析

韓国シーラント市場規模は、2025年の2億5,610万米ドルおよび2026年の2億6,801万米ドルから、2031年までに3億4,143万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.96%を記録すると予測されます。自動車分野におけるマルチマテリアル接合の採用加速、建設分野での低VOC化学品へのシフト、先進半導体パッケージングの台頭が需要パターンを再形成しています。国内OEMは現在、ガルバニック腐食に耐性を持ち、常温硬化が可能で、異種材料界面に対応できるシーラントを重視しており、配合メーカーはシリコーン、MSポリマー、ポリウレタン、エポキシ技術を中心にポートフォリオを拡充しています。モジュール住宅や社会インフラ改修への公共支出が基礎的な消費を下支えする一方、バッテリーパックの熱ギャップシーリングおよび防衛MROがプレミアムニッチを創出し、平均実現価格を押し上げています。多国籍メーカーが現地生産能力を拡大し、国内専門メーカーが電子機器・医療グレードの機会に参入する中、原材料価格の変動やK-REACH規制強化にもかかわらず、競争は依然として激しい状況です。

主要レポートのポイント

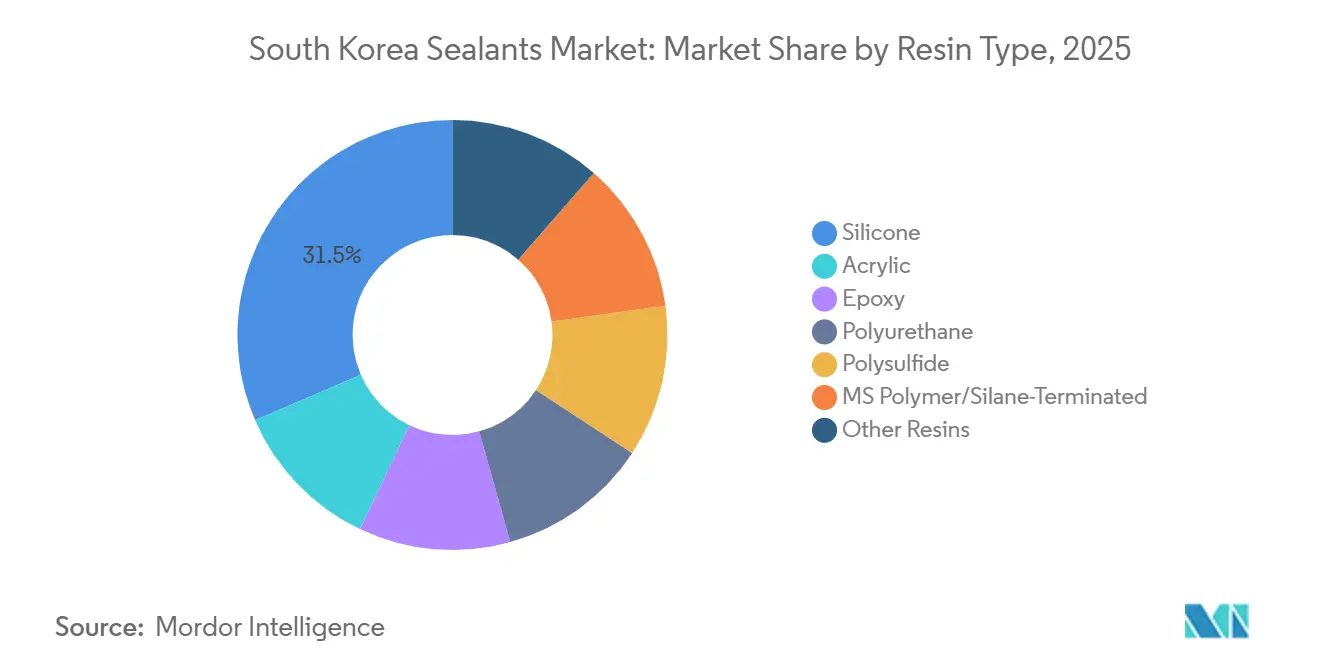

- シリコーンが2025年の樹脂タイプ別売上高の31.50%をリードし、MSポリマー/シラン末端型配合品は2031年にかけてCAGR 6.45%で最も速い成長を示すと予測されます。

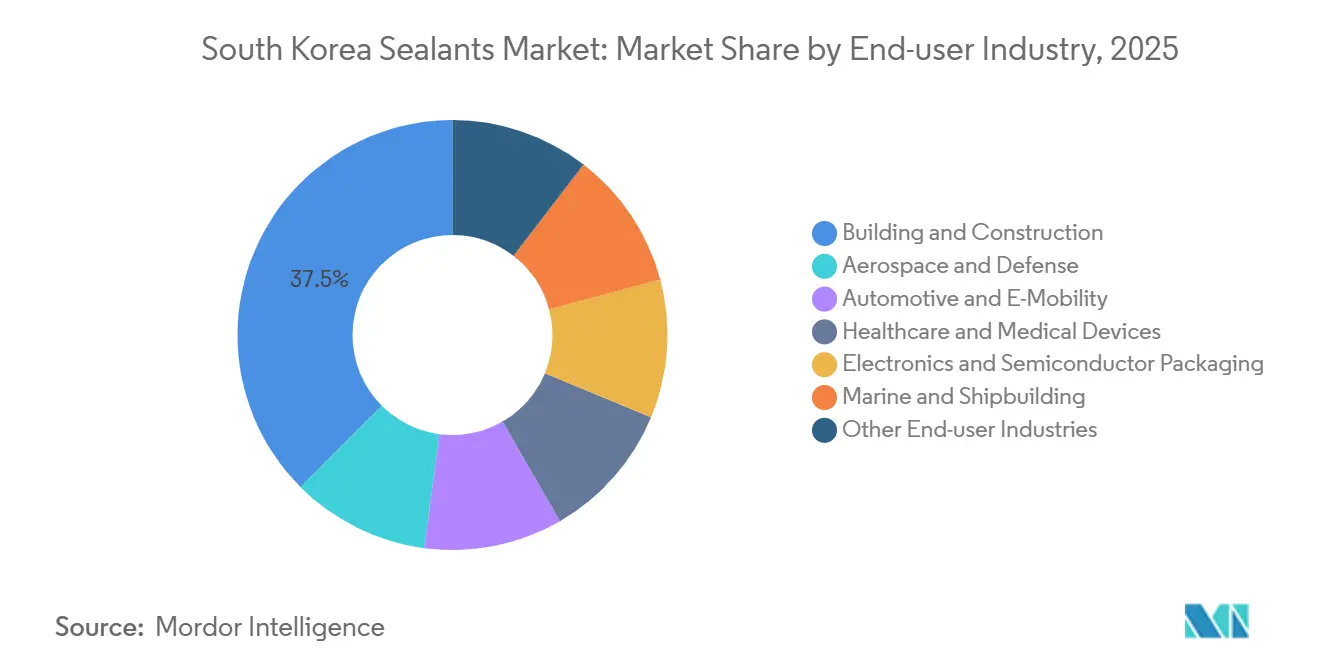

- 建築・建設が2025年のエンドユーザー別価値の37.50%を占め、電子機器・半導体パッケージングは2031年にかけてCAGR 6.41%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国シーラント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 軽量マルチマテリアル接合へのOEMプラットフォーム全体的なシフト | +1.2% | 全国規模、蔚山・光州の自動車クラスターに集中 | 中期(2~4年) |

| 高地震リスク地域における工業化プレハブ工法の急速な拡大 | +0.9% | 全国規模、ソウル・釜山・仁川首都圏での早期普及 | 短期(2年以内) |

| EV バッテリーパック熱ギャップシーリング義務化 | +1.4% | 全国規模、輸出志向型バッテリー工場への波及あり | 中期(2~4年) |

| 防衛複合材外皮MROの急拡大 | +0.6% | 全国規模、泗川F-35デポおよびHanwha施設に集中 | 長期(4年以上) |

| 老朽化した社会インフラ改修補助金 | +0.8% | 全国規模、ソウル首都圏・地方幹線道路を優先 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量マルチマテリアル接合へのOEMプラットフォーム全体的なシフト

自動車メーカーはスポット溶接を構造用接着剤に置き換え、ガルバニック腐食を生じさせることなくアルミニウム、炭素繊維、超高張力鋼を接合しています。Hyundai Mobisは、モジュラープラットフォームの普及に伴い、2024年に車両1台当たりの接着剤・シーラント使用量が前年比18%増加したと報告しています。この動きにより、移動ラインで硬化する2液型エポキシと、差動膨張を吸収する弾性MSポリマービードシーラントへの需要が高まっています。LG ChemとHL Mandoは2025年2月、ADASエレクトロニクス向けの熱ギャップフィラーおよび絶縁接着剤を共同開発する協定を締結し、シーリング・熱管理・電気絶縁の融合を裏付けています[1]Business Korea、「LG Chem、HL Mando、熱ギャップフィラーで提携」、businesskorea.co.kr。

高地震リスク地域における工業化プレハブ工法の急速な拡大

2024年の政府支援によるモジュール住宅法制化がプレハブ工法の採用を促進し、吊り上げ時および地震サイクル時に防水性を維持する工場施工型シーラントが求められています。韓国建設技術研究院によるデモンストレーションでは、事前硬化シリコーンおよびMSポリマー接合部の採用により現場作業を40%削減しました[2]韓国建設技術研究院、「モジュール住宅デモンストレーション」、kict.re.kr。国土交通部は2026年度にKRW 62.4兆(468億米ドル)を配分し、改修およびモジュール試験事業への専用資金が近期の需要増加を保証しています。

EVバッテリーパック熱ギャップシーリング義務化

熱暴走対策により、ギャップフィリングシーラントは800Vパックにおいて安全上重要な部品としての地位を確立しています。Arkemaはソウルで開催されたInterbattery 2026においてBostikのガスケット材および剥離可能接着剤を発表し、3 W/m·Kの熱伝導率を必要とするセル・トゥ・パック組立を対象としています。LG ChemのギャップフィラーはADASモジュールの過酷条件試験に合格しており、次世代モビリティエレクトロニクスに向けた高い熱・誘電基準を示しています。

防衛複合材外皮MROの急拡大

韓国のF-35デポ認定により、複合材外皮修理に認定されたポリサルファイドおよびエポキシシーラントへの需要が高まっています。Hanwha Aerospaceは2024年にMRO能力を拡張し、レーダー吸収積層材を保護する非発熱硬化が必要とされています。少量・高マージンの軍用認定は、認定材料を持つ既存メーカーに有利な参入障壁を形成しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特殊シリコーンの輸入価格変動 | -0.7% | 全国規模、全エンドユーザーセクターに影響 | 短期(2年以内) |

| 国内GMP グレードクリーンルーム配合能力の不足 | -0.4% | 全国規模、医薬品・医療機器セグメントへの集中的影響 | 中期(2~4年) |

| PFAS段階的廃止への対応コスト | -0.5% | 全国規模、半導体・航空宇宙用途で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特殊シリコーンの輸入価格変動

韓国はクロロシラン中間体を輸入に依存しており、配合メーカーは原料価格変動にさらされています。液状シリコーンゴム価格は2025年8月に急騰し、12月までに落ち着いたものの、固定価格の建設契約においてマージンを圧迫しました。Wacker Chemieの鎮川工場拡張はリスクを一部ヘッジしますが、依然として輸入シリコン金属に依存しています。価格圧力により、性能が許容できる場合、汎用ユーザーは国内調達可能なアクリルおよびMSポリマーオプションへのシフトを進めています。

国内GMP グレードクリーンルーム配合能力の不足

韓国のシーラントメーカーで、食品医薬品安全処の2026年2月KGMP改訂に基づいて認定されたISOクラス7ラインを運営している企業はほとんどありません。そのため、製薬OEMは日本・ドイツから医療グレードシリコーンを輸入しており、長いリードタイムと為替リスクに直面しています。高い設備投資コストと数年にわたるバリデーションが国内新規参入を阻み、国産医療用シーラントの普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:シリコーン優位の中でMSポリマーが成長をリード

シリコーンは2025年売上高の31.50%を占め、広い使用温度範囲とプライマーレス接着性に支えられています。この化学品はカーテンウォールグレージング、自動車パワートレインガスケット、電子機器ポッティングに定着しており、2031年まで韓国シーラント市場における主要シェアを維持します。しかし、仕様の優先事項は静かに変化しています。中性硬化シリコーンをMSポリマーハイブリッドに置き換える施工業者は、酢酸副生成物を回避し、VOCを削減し、より厳格なK-REACH閾値のもとでアルミニウムカーテンウォールを保護しています。MSポリマーシーラントは2031年にかけてCAGR 6.45%で拡大すると予測されており、より速い塗装可能時間と低臭気を特長とするMTG COATWEL SEAL 211などのDNV認定造船グレードがその証拠です。

ポリウレタンは、優れた伸び率と加水分解耐性により、地下防水および伸縮目地において引き続き選好されています。RoadsealのUC-261二液型膜はKS F 3211を満たし、屋上およびバルコニーを保護しています。エポキシ化学品は半導体アンダーフィル、ダイアタッチ、モールディングコンパウンドを支配しており、COFAの低熱膨張係数製品は80℃で硬化しながら高帯域幅メモリスタックを保護するためにそりを最小限に抑えます。アクリルラテックスシーラントは室内防音および石膏ボード目地でシェアを維持していますが、汎用品価格によるマージン圧力に直面しています。ポリサルファイドは、比類のない燃料・塩水耐性により燃料タンクシーリングおよび船舶喫水線下界面において不可欠であり続け、小規模ながら収益性の高いニッチを維持しています。

エンドユーザー産業別:電子機器が建設を上回る成長

建築・建設は2025年の価値の37.50%を生み出し、カーテンウォールおよびインフラ目地が牽引しました。しかし、建築許可の減少と住宅市況の軟化が成長を抑制しており、Ogongの2025年の営業利益が34.9%減少したことにも表れています。対照的に、電子機器・半導体パッケージングセグメントは2031年にかけてCAGR 6.41%で成長し、韓国シーラント市場全体を上回ると予測されています。SK Hynixの130億米ドル規模の高帯域幅メモリ複合施設とSamsungの先進パッケージングラインは、厳密な粘度ウィンドウとボイドゼロ性能を持つ10µm以下のギャップフィリングシーラントを必要とし、特殊エポキシ、シリコーン、アクリル材料を引き込んでいます。

自動車・Eモビリティは二極化した見通しを示しています。内燃機関需要の減少がボディシーラーのトン数を押し下げる一方、電気自動車バッテリーパック、ADASカメラ、800Vドライブトレインは難燃性ポッティングおよびギャップフィリンググレードを必要としています。LG Chem・HL Mando協業は、2026年に量産に入るUL 94 V-0シリコーンでこれらのニッチを狙っています。航空宇宙・防衛は一桁台のシェアにとどまるものの、F-35複合材修理および艦船複合材改修向けの認定ポリサルファイドおよびエポキシシステムを通じて優れたマージンを実現しています。ヘルスケア・医療機器は、追加のGMPグレード能力が整備されるまで供給制約が続き、外国サプライヤーに短期的な価格決定力を与えています。

地域分析

韓国シーラント市場需要の70%がソウル-仁川-釜山の産業回廊に集中しています。2026年の国土交通部予算増額により、鉄道安全にKRW 2.9兆、道路維持にKRW 2.6兆が投入され、空洞充填およびクラックシーリング向けのポリウレタンおよびアクリル注入量が安定的に確保されます。首都圏のモジュール住宅試験事業では、工場硬化シリコーンおよびMSポリマー接合部が採用され、5℃以下の現場硬化ボトルネックを回避し、都市部での普及を拡大しています。

蔚山・光州クラスターでは軽量接合が強化されており、Hyundai Mobisは2024年に車両1台当たりの接着剤・シーラントキログラム数が18%増加したと報告し、自動車消費を下支えしています。忠清北道陰城・亀尾・清州のバッテリーセル・モジュール工場は、欧州・北米OEM輸出契約の800V絶縁破壊閾値を満たす熱ギャップフィラーおよび誘電ポッティンググレードを消費しています。

地域格差は依然として存在します。地方ではクレーン不足と施工業者の習熟度の低さからモジュール工法の採用が遅れており、シーラント転換の即時効果を抑制しています。釜山は、Henkelが2025年2月に開設したアプリケーションエンジニアリングセンターが韓国ブランドオーナーと持続可能な配合を共同開発したことを受け、応用技術の拠点として台頭しています。泗川のF-35複合材作業向け防衛デポは、MIL-S-8802認定ポリサルファイドシーラントへのニッチ需要を生み出しており、仁川の造船所はLNGおよび将来の水素運搬船向けの極低温対応シリコーンを求めています。

競争環境

韓国シーラント市場は中程度に集約されています。大規模投資が既存メーカーの地位を強化しています。Wacker Chemieの鎮川ラインは2025年1月に稼働し、アジア最大級のシリコーンシーラント設備の一つとして、自動車・グレージンググレード向けの高スループットミキサーと自動カートリッジ充填を組み合わせています。Henkelの釜山アプリケーションセンターは、スポーツ用品・電子機器ブランド向けにバイオベースおよびサーキュラーデザイン接着剤を調整し、サステナビリティ中心の価値提案を示しています。電子機器分野ではニッチイノベーターが台頭しており、COFAが2.5Dおよび3Dメモリスタック向けのアンダーフィルおよびダイアタッチエポキシを供給し、LG ChemはHL Mandoのシステム知見を活用してADASモジュールにおける熱管理とシーリングを融合させています。

ホワイトスペースの機会はGMPグレード医療用シリコーンおよびPFASフリー半導体シーラントを中心に展開しています。2026年2月の食品医薬品安全処の新規則はトレーサビリティを強化し、バリデート済みクリーンルームを持つメーカーに優位性をもたらします。K-REACHのPFAS禁止は湿式プロセス装置における高純度フッ素フリー代替品への需要を促進しており、DowおよびMordor Intelligenceが言及する3Mはグローバルな研究開発を活用する一方、国内企業は同等のプラズマ耐性を持つハイブリッドシリコーンを模索しています。

韓国シーラント産業リーダー

KCC SILICONE CORPORATION

Dow

Henkel AG & Co. KGaA

3M

Sika AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:食品医薬品安全処がKGMPを改訂し、医薬品・医療機器用シーラントにロットレベルのトレーサビリティおよびバリデート済みクラス7混合を義務付けました。

- 2025年2月:LG ChemとHL Mandoが共同開発協定を締結し、ADASコントロールユニット向け熱ギャップフィラーおよびステアリングシステム向け絶縁接着剤の商業化を目指し、初回量産は2026年を予定しています。

韓国シーラント市場レポートの調査範囲

シーラントは、隙間、目地、またはクラックを充填し、水・空気・粉塵・流体の通過を防ぐために使用される弾性材料です。建設・産業分野で広く使用され、建物、窓、自動車部品、家電製品の防水性と構造的柔軟性を確保します。

韓国シーラント市場は樹脂タイプおよびエンドユーザー産業別にセグメント化されています。樹脂タイプ別では、アクリル、エポキシ、ポリウレタン、シリコーン、ポリサルファイド、MSポリマー/シラン末端型、その他樹脂にセグメント化されています。エンドユーザー産業別では、航空宇宙・防衛、自動車・Eモビリティ、建築・建設、ヘルスケア・医療機器、電子機器・半導体パッケージング、海洋・造船、その他エンドユーザー産業にセグメント化されています。各セグメントの市場規模および予測は売上高(米ドル)に基づいて算出されています。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| ポリサルファイド |

| MSポリマー/シラン末端型 |

| その他樹脂 |

| 航空宇宙・防衛 |

| 自動車・Eモビリティ |

| 建築・建設 |

| ヘルスケア・医療機器 |

| 電子機器・半導体パッケージング |

| 海洋・造船 |

| その他エンドユーザー産業 |

| 樹脂タイプ別 | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| ポリサルファイド | |

| MSポリマー/シラン末端型 | |

| その他樹脂 | |

| エンドユーザー産業別 | 航空宇宙・防衛 |

| 自動車・Eモビリティ | |

| 建築・建設 | |

| ヘルスケア・医療機器 | |

| 電子機器・半導体パッケージング | |

| 海洋・造船 | |

| その他エンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています。

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています。

- 技術 - 本調査では、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。常温では固体であり、軟化点以上に加熱されると活性化し、液体状態となって加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しない接着剤を指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗り木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 揮発性有機化合物(VOC)とは、水への溶解度が低く蒸気圧が高い化合物です。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造・使用において利用されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造に広く使用されています。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、またはコンポスト可能にすること、2025年までにプラスチック包装の70%をリサイクルまたはコンポストすること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、基本重量が400 g/m²以下で、加工・印刷・その他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 断熱材とは、熱・音・電気の伝達を阻害または遮断する材料です。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどがあります。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料で特に顕著です。急激な温度変化(高温から低温、またはその逆)が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的・外部的)を、デスクリサーチおよび文献調査、ならびに一次専門家インプットに基づき、関連する変数・要因群から選定します。これらの変数は、必要に応じて回帰モデリングによりさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。回答者は、調査対象市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム