セルラーM2M市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

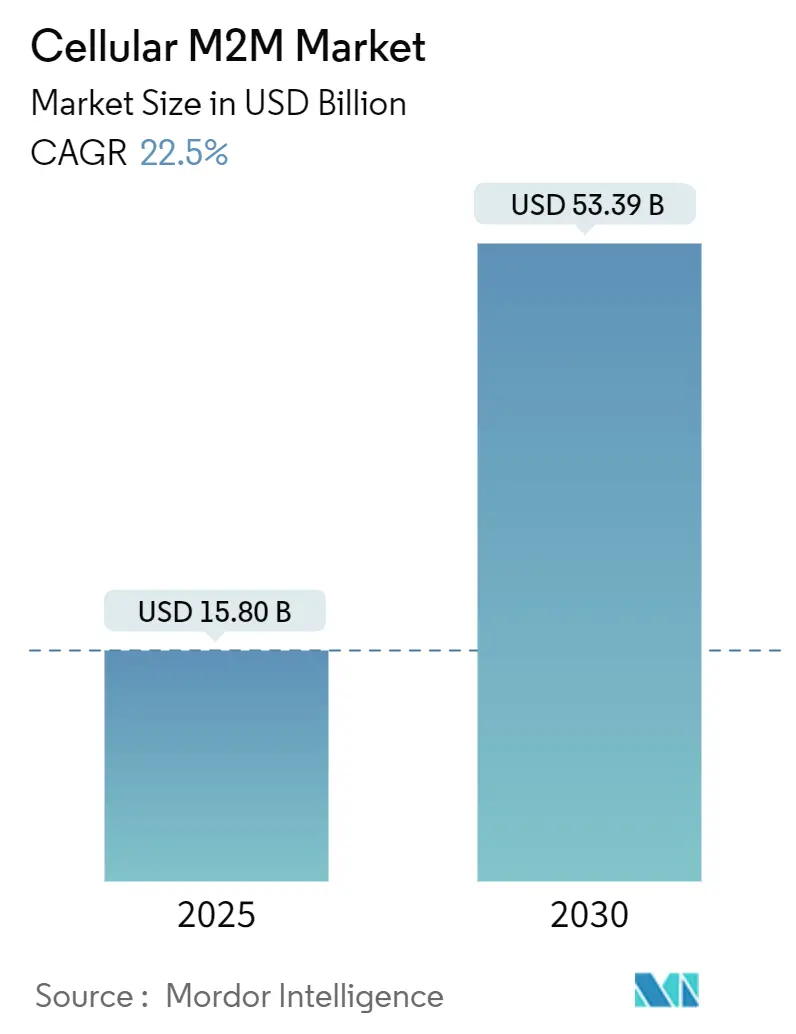

| 市場規模 (2025) | 15.80 十億米ドル |

| 市場規模 (2030) | 53.39 十億米ドル |

| 成長率 (2025 - 2030) | 22.50% CAGR |

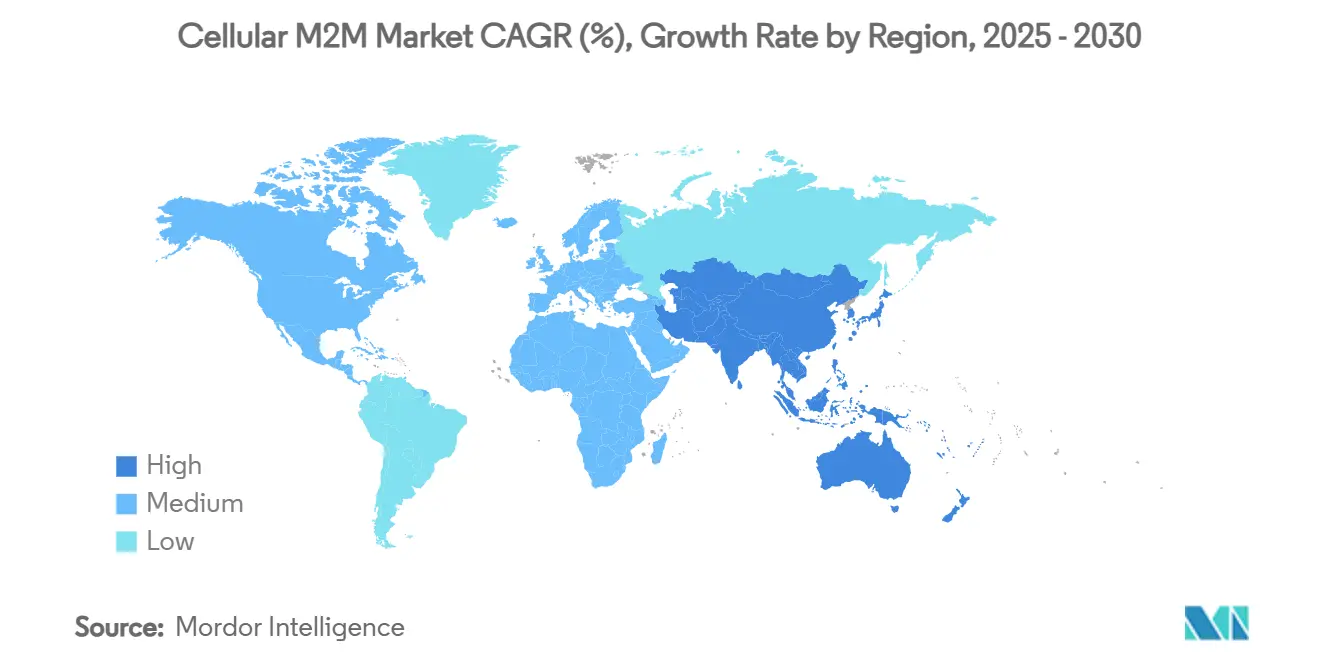

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

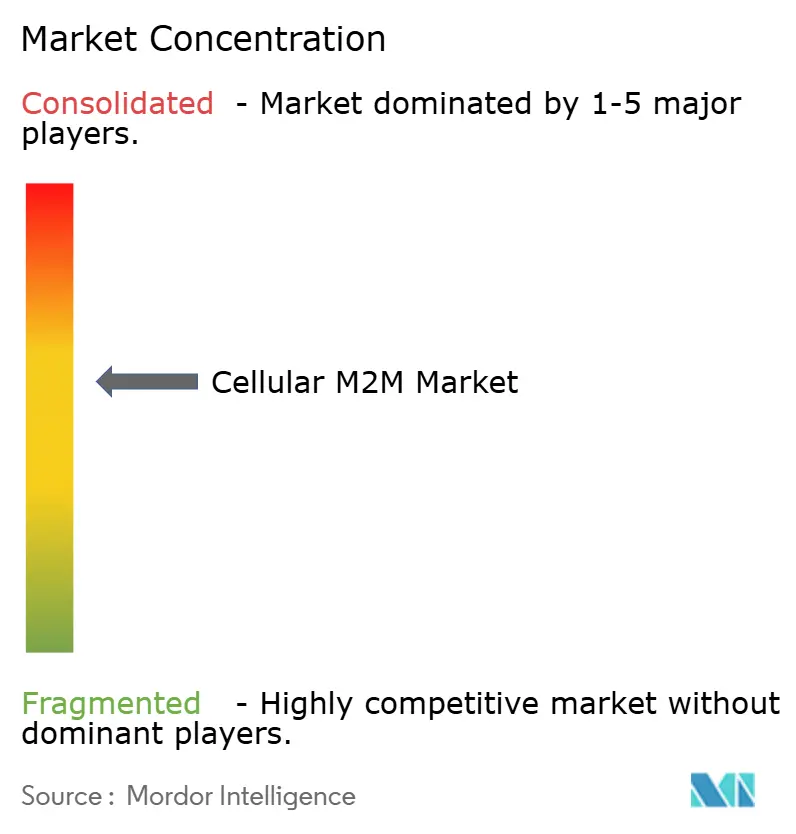

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるセルラーM2M市場分析

セルラーM2M市場規模は2025年に157億米ドルとなり、2030年までに533億9,000万米ドルに達すると予測され、22.50%のCAGRで拡大します。IoTモジュール価格の下落、LTE-MおよびNB-IoTのグローバル展開、1平方キロメートルあたり100万台のデバイスをサポートできる5G mMTCの第一波展開が強力な成長の原動力となっています。北米の通信事業者が初期収益を牽引し続ける一方、アジア太平洋地域は中国の数十億ドル規模の5G-A整備と積極的な製造業デジタル化目標を背景に加速しています。[1]GSMA、「M2M向けeSIM」、gsma.com 全地域において、公共部門のスマートインフラ資金調達、eSIMリモートプロビジョニング、および直接デバイス間衛星リンクが対応可能なユースケースを拡大し、カバレッジギャップのリスクを軽減しています。ネットワーク事業者、モジュールメーカー、プラットフォームベンダーが接続性、デバイス管理、サイバーセキュリティ、分析を単一の商業モデルにまとめた統合型オファリングへと転換するにつれ、競争の激しさは中程度にとどまっています。

主要レポートのポイント

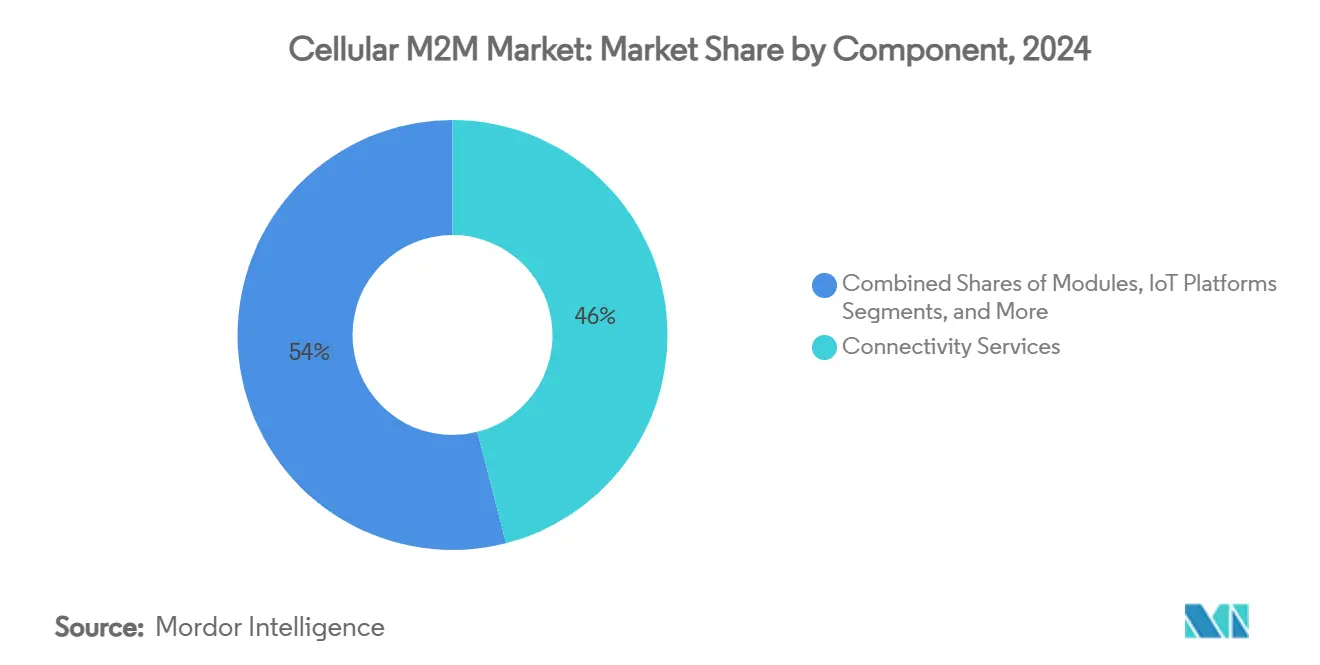

- コンポーネント別では、接続サービスが2024年に46%の収益シェアを獲得し首位となり、IoTプラットフォームは2030年までに23.50%のCAGRで拡大する見込みです。

- アプリケーション別では、資産追跡・物流が2024年にセルラーM2M市場シェアの28%を占め、スマートユーティリティ・メータリングは2030年まで24.24%のCAGRで拡大しています。

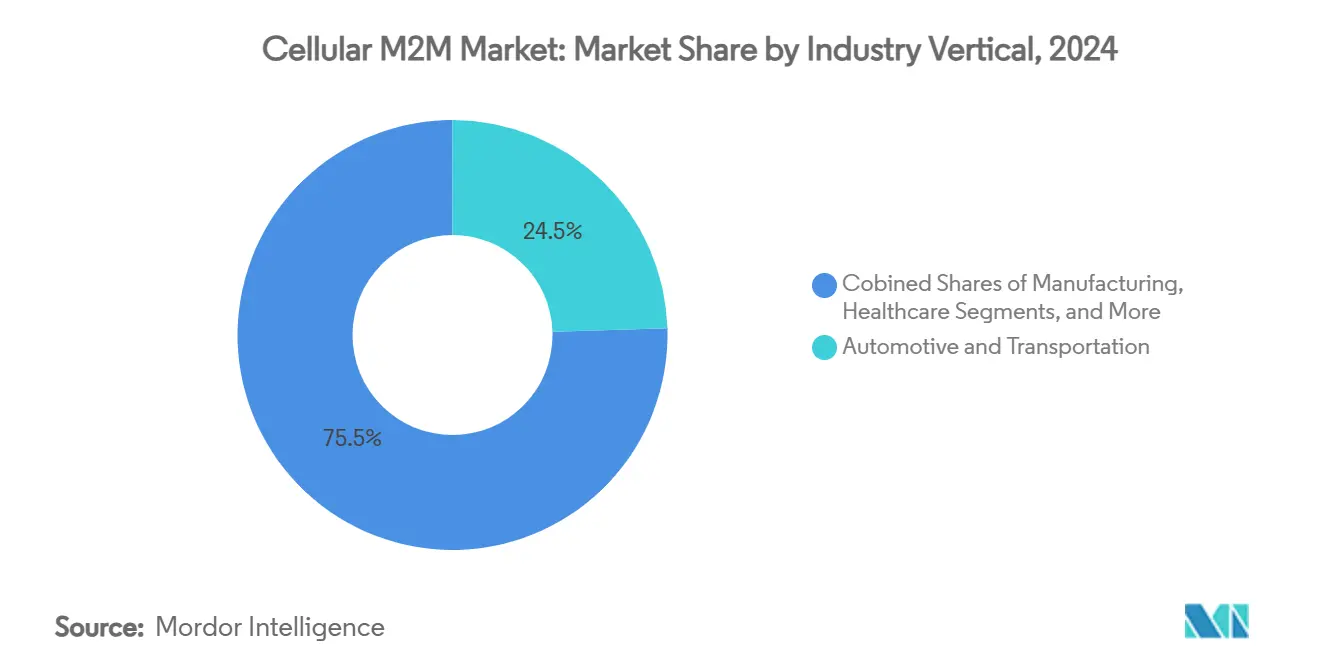

- 産業垂直別では、自動車・輸送が2024年のセルラーM2M市場規模の24.50%を占め、スマートシティ・インフラは2030年まで24.18%のCAGRで成長しています。

- ネットワーク技術別では、LTE-MとNB-IoTが2024年のセルラーM2M市場で合計38%のシェアを占め、5Gが23.75%のCAGRで最も急速に拡大しています。

- 地域別では、北米が2024年に28%の市場シェアを保有し、アジア太平洋地域は2025年から2030年にかけて23.05%のCAGRで成長する見込みです。

グローバルセルラーM2M市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IoTモジュール価格の急速な下落 | +3.2% | グローバル(アジア太平洋地域で最も顕著) | 中期(2〜4年) |

| 4G LTE-MおよびNB-IoTネットワークの拡大 | +4.1% | 北米と欧州が先行 | 短期(2年以内) |

| 政府のスマートインフラ推進施策 | +2.8% | 北米とEU | 長期(4年以上) |

| 5G mMTC機能の台頭 | +5.3% | 中国が先行 | 中期(2〜4年) |

| eSIMリモートプロビジョニングによるマルチキャリアM2Mの解放 | +3.7% | グローバル先進市場 | 短期(2年以内) |

| 直接デバイス間衛星・セルラー融合 | +2.9% | 遠隔地および海上ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoTモジュール価格の急速な下落

LTEおよび5Gハードウェアの持続的な価格圧縮により、大量展開されるスマートメーターや資産タグなど価格感応度の高い用途への参入コストが低下し、従来は予算の壁を越えられなかった展開が可能になっています。モジュールメーカーは製造の集約と3GPP標準化によってスケールメリットを実現し、物理SIMからeSIMへの移行が物流コストを削減してライフサイクル途中での通信事業者切り替えを可能にしています。企業はますます接続性とハードウェアを複数年のサービスバンドルに組み込み、総所有コストを安定させて数百万のエンドポイントに及ぶ展開を支援しています。部品表コストの継続的な低下はセルラーM2M市場を拡大させ、公益事業、農業、スマートビルディングのニッチ分野へとより深く浸透させています。

4G LTE-MおよびNB-IoTネットワークの拡大

120を超える商用LPWAN展開が現在85のNB-IoTと36のLTE-Mフットプリントにまたがり、ソリューションプロバイダーに最大10年のバッテリー寿命での国際ローミングカバレッジを保証しています。通信事業者は帯域幅、レイテンシ、モビリティプロファイルによって料金を差別化し、顧客が過剰支出なしにユースケースのニーズにサービスレベルを合わせられるようにしています。高密度な都市カバレッジにより、都市プロジェクトは1平方キロメートルあたり100万接続という理論上のmMTC限界に近づくことができ、深い屋内信号浸透が地下室でのスマートメーター設置を支援しています。Deutsche Telekomが管理するものなど600を超えるパートナーネットワークにわたるローミング協定が、国境を越えた接続機器の輸送における歴史的な複雑さを解消しています。[2]Deutsche Telekom、「グローバルIoTビジネスを拡大」、telekom.com

政府のスマートインフラ推進施策

国家および地方自治体の補助金が長期的な都市近代化目標を近期の調達予算に転換し、通信事業者とモジュールメーカーにアンカーボリュームを確保しています。米国のSMART補助金は、都市ダッシュボードにリアルタイムデータを供給する接続型交通システムを支援しています。欧州では、英国のスマートインフラパイロットプログラムが5Gスモールセルおよび電気自動車充電ポイントとしても機能する多機能街灯柱に資金を提供しています。中国の2027年までに5G対応工場1万か所という上意下達の目標が、省庁と市政府に民間セルラーネットワークへの補助金支給を促しています。公共入札はオープンスタンダードを義務付けており、それがソリューションの相互運用性を加速させ、セルラーM2M市場全体でエコシステム投資を促進しています。

5G mMTC機能の台頭

3GPPリリース17は、標準的な5Gシリコンと比較してコストと複雑さを低減しながら中位IoTタスクに十分なスループットを維持するRedCapデバイスを導入し、リリース18はさらに軽量なeRedCapプロファイルを追加しています。中国移動はすでに数十万の基地局をアップグレードし、数百万の5G-Aユーザーを獲得しており、コンポーネントチェーンに規模の経済をもたらすボリューム変曲点を示しています。ネットワークスライシングにより、通信事業者は低レイテンシの工場オートメーションや高密度センサー群に専用パーティションを割り当て、サービスレベル契約を公共トラフィックの急増から保護できます。エッジコンピュートノードがバックホールコストを削減し、10ミリ秒未満のクローズドループ制御を可能にすることで、セルラーM2M市場を非クリティカルなテレメトリを超えた領域へと拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシーへの懸念 | –2.4% | グローバル(EUおよび先進市場でより厳格な影響) | 短期(2年以内) |

| 2G/3Gネットワークの廃止による設備投資負担の増大 | –3.1% | グローバル(地域によって異なるタイムライン) | 中期(2〜4年) |

| 断片化したグローバル永続ローミング規制 | –1.8% | グローバル(国境を越えた展開で特に複雑) | 長期(4年以上) |

| セルラーIoT統合人材の不足 | –2.2% | 主に北米とEU、アジア太平洋地域でも顕在化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーへの懸念

Cinterionチップセットに発見された脆弱性など、注目を集めたモデムの欠陥がIoT攻撃対象領域に関する取締役会レベルの不安を高めています。欧州のGDPRおよび近く施行されるサイバーレジリエンス法は違反に対して重い罰金を課し、企業にゼロトラストアーキテクチャとハードウェアに根ざしたセキュリティを求めさせています。製造業者アライアンスのガイダンスは、運用技術と情報技術を単一のセキュリティドメインとして扱う脅威モデリングを求めています。中小規模の組織は必要なスキルセットへの資金調達に苦労し、多くが接続性とバンドルされたマネージドセキュリティサービスプロバイダーへのアウトソーシングを選択しています。その結果生じるデューデリジェンスサイクルが販売ファネルを長期化させ、特に公益事業や医療分野での大規模展開を遅延させる可能性があります。

2G/3Gネットワークの廃止による設備投資負担の増大

50を超えるレガシーネットワークが2025年までに廃止され、当初予算に組み込まれたライフサイクル終了日よりもはるかに早いデバイス更新を強いられます。AT&TのNB-IoT廃止が差し迫っていることは、比較的新しいLPWANサービスでさえLTE-Mや5G RedCapを優先して廃止される可能性があることを示しています。15年の寿命を想定して設計されたメーターフリートを持つ公益事業者はトラックロールコストと在庫評価損に直面し、グローバルブランドは各国で異なる廃止スケジュールを乗り越えなければなりません。GSMA NG.121ガイドラインは通信事業者の移行調整を支援しますが、廃止される技術にすでに投じられた設備投資を消し去ることはできません。移行は最終的にパフォーマンスを向上させますが、近期の予算再配分が新規プロジェクト承認を凍結し、移行期間中にセルラーM2M市場を縮小させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:接続サービスが収益成長を牽引

接続サービスは2024年に46%の市場シェアを獲得し、企業が予測可能なSLA保証付きデータリンクと契約を再交渉せずにデバイスをスケールできる能力に高い価値を置いていることを示しています。Deutsche TelekomはLTE-M、NB-IoT、4G、5Gを600を超えるローミングパートナーにまたがる単一の管理ポータルにパッケージ化し、企業の請求とポリシー適用を一元化しています。定期的なサービス料金が通信事業者のキャッシュフローを平準化し、APIが請求、診断、セキュリティ制御を顧客のバックエンドに統合するために公開されています。通信事業者がこれらの制御をアプリケーションのレイテンシと電力予算に合わせた段階的なサービスレベルと組み合わせることで、セルラーM2M市場は恩恵を受けています。

IoTプラットフォームはデータの取り込み、分析の実行、ワンワークフローでのオーバーザエアファームウェア配信を求める購入者の需要を背景に、23.50%のCAGRで最も速いコンポーネント成長を記録しています。従量課金制の価格設定が少数の概念実証デバイスを持つスタートアップを引き付け、フォークリフトアップグレードなしに数百万のエンドポイントへとスケールします。プロフェッショナルおよびマネージドサービスは、特に社内DevOpsチームを持たない顧客の統合とセキュリティのスキルギャップを埋めることでこの波に乗っています。対照的に、競争とシリコンの学習曲線が平均販売価格を圧縮し続けているため、モジュール収益は遅れをとっていますが、コスト低下により価格感応度の高いアプリケーションにとってセルラーM2M市場はアクセスしやすい状態を維持しています。

アプリケーション別:資産追跡が市場浸透をリード

資産追跡・物流アプリケーションは、電子商取引の配送保証、コールドチェーン監視、サプライチェーン可視化の義務化に牽引され、2024年のセルラーM2M市場規模の28%を占めました。パンデミックは紛失または遅延した貨物のコストを浮き彫りにし、Link LabsのAirFinder Everywhereソリューションに示されるように、荷送人がセルラー、Wi-Fi、GNSSを切り替えるマルチモードトラッカーを組み込むよう促しました。グローバルコンテナや航空パレットについては、セルラーローミングが手動再設定なしにリアルタイムの位置情報更新を確保し、滞船料と盗難リスクを低減しています。分析エンジンがジオフェンシングと気候データを組み合わせて逸脱を検知し、APIが自動クレーム処理をトリガーするERPシステムにデータを供給しています。

スマートユーティリティ・メータリングは、規制当局が時間帯別料金と停電自動化を推進する中、24.24%のCAGRで最も急速に成長するアプリケーションとなっています。HoneywellがVerizon 5G接続を次世代電力メーターに組み込む決定は、ファームウェア更新と予測分析を公益事業者に提供する高帯域幅デバイスへのより広範なシフトを示しています。[3]Honeywell、「Verizon 5Gでエネルギーグリッドを近代化」、honeywell.com ライフタイムデータプラン、セキュアブート、ネットワークスライシングオプションが、新しいメーターが技術更新サイクルを通じて稼働し続けることを公益事業者の取締役会に保証しています。産業オートメーション、車両テレマティクス、コンシューマーウェアラブルがさらなる勢いを加え、ベンダーがSIM管理、サイバーセキュリティ、データレイクを一つの請求書にまとめた接続レイヤーをクロスセルできるようにしており、このモデルがセルラーM2M市場を継続的に拡大させています。

産業垂直別:自動車がリーダーシップポジションを維持

自動車・輸送は、eCall義務規制、フリート管理のROI、自律走行への進展を反映して、2024年のセルラーM2M市場シェアの24.50%を占めました。ティア1のOEMはますます複数国にまたがるeSIM契約を交渉し、車両がカバレッジ圏外にローミングしないようにして、リモート診断やオーバーザエアソフトウェア更新などの安全クリティカルなサービスを保護しています。セルラーM2M市場は、ドライバーのオプトイン後に匿名化されたデータストリームを保険会社と共有する安全運転を報奨するインシュアランステレマティクスプログラムからさらなる恩恵を受けています。

スマートシティ・インフラは、持続可能な街路照明、動的駐車、環境センシングへの景気刺激パッケージに支えられ、2030年まで24.18%のCAGRで他のすべての垂直分野を上回っています。都市当局がセルラー接続に注目するのは、予算サイクルが資本集約的な光ファイバー整備よりもサービスサブスクリプションとの整合性が高いためです。官民パートナーシップにより、通信事業者はアンカーテナンシーと引き換えにネットワーク高密度化を前倒しで実施でき、5Gスモールセルの展開を加速させています。製造、医療、エネルギーはそれぞれ工場フロア、病院、変電所にプライベートLTEまたは5Gを組み込むことで着実な成長を遂げており、セルラーM2M産業の収益基盤をさらに多様化させています。

ネットワーク技術別:LTE-MとNB-IoTが現在の展開を支配

LPWAN技術、特にLTE-MとNB-IoTは、複数年のバッテリー寿命、堅牢な屋内カバレッジ、大量購入時に5米ドル未満のモジュール価格を提供することで、2024年に38%の市場シェアを保有しました。通信事業者は5G RedCapへのスムーズな移行を提案しており、RFフロントエンドとアンテナをほぼ変更せずに、ファームウェアダウンロードやビデオフィードが追加帯域幅を必要とする場合に最大85 Mbpsのバーストレートを解放します。この段階的なロードマップにより、今日展開されたデバイスがスペクトル再編成によって取り残されないことを購入者に保証しています。

5G mMTCは、ロボティクス、AR/VRメンテナンス、スマートグリッドにおける厳格なジッター予算を満たす保証されたサービス品質スライスに乗って、23.75%のCAGRで最も急峻な上昇を記録しています。早期採用者はエッジのデバイスツインモデルを活用して10ミリ秒未満で制御ループを閉じており、これはベストエフォートの公共ネットワークでは不可能です。リリース17のNTNサポートにより、衛星・セルラーハイブリッドがモデムを重複させることなく農村部や海上のギャップを埋めています。その結果、技術の選択は道の分岐点というよりも、一つに収束したセルラーM2M市場内のサービス階層のスペクトルとなっています。

地域分析

北米は、高密度なLTE-MおよびNB-IoTフットプリント、カバレッジ向上のための低帯域5Gを優遇するスペクトル政策、スマートインフラパイロットのリスクを軽減する連邦補助金を背景に、2024年に28%の市場シェアを維持しました。Rogers Communicationsは最近、540万km²以上をカバーする衛星・携帯電話間テキストサービスを開始し、ハイブリッドネットワークがカナダの人口希薄な州に法外な鉄塔展開なしにリーチできることを証明しました。[4]Rogers Communications、「衛星・携帯電話間サービス」、rogers.com プライベートCBRSネットワークは工場や公益事業者に公共スライスへの自己管理型代替手段を提供し、多くの場合、レイテンシ感応型分析をホストするエッジコンピュートノードと組み合わされています。

アジア太平洋地域は2030年まで23.05%のCAGRで最も急速に成長する地域です。中国は300都市にまたがる30億米ドルの5G-A拡張を主導し、2027年までに1万のスマート工場を目指しています。日本のNTT DOCOMOと韓国のSK Telecomは、次世代6Gサービスに向けたビデオ分析を加速するネットワーク内AIを共同でテストし、産業用ロボティクスのパフォーマンスベンチマークを設定しています。インドはデジタルインディアのインセンティブとAirtel・エリクソン5Gコアなどのパートナーシップにより、人口密集した製造クラスターにスタンドアロンアーキテクチャをもたらしています。産業オートメーションへの地域的な推進と低いモジュール価格が相まって、セルラーM2M市場をコンシューマー向けハンドセット接続をはるかに超えた領域へと拡大させています。

欧州は厳格なデータ保護法と気候目標に支えられた政策主導の安定した成長を享受しています。Deutsche TelekomはドイツでLTE-MおよびNB-IoTの99%カバレッジを維持し、ブリッジアライアンスを通じて35のパートナーネットワークへのリーチを拡大しています。英国はスマートインフラパイロットプログラムの下、5Gスモールセルと電気自動車充電器を備えたスマート街灯柱を支援しています。EU域内の関税無料ローミングと統一されたeCall義務により、国境を越えたトラックテレマティクスが恩恵を受けています。強力なプライバシー規制はコンプライアンスコストを引き上げますが、セキュアバイデザインソリューションのプレミアムセグメントも生み出し、セルラーM2M産業における品質ベンチマークとしての欧州の役割を強化しています。

競合環境

セルラーM2M市場は中程度に集中しており、グローバル通信事業者がスペクトル資産を管理する一方、ハードウェアメーカーとプラットフォームベンダーが衛星サポート、API公開、サイバーセキュリティ認証を通じて差別化を図っています。Telit CinterionのfloLIVEおよびSkyloとのパートナーシップは、NTNと地上カバレッジを一つのプロファイルに融合させ、鉱業、海運、防衛でのダウンタイムを許容できない顧客を獲得しようとしています。u-bloxはWireless Logicと協力してクラウドベースのeSIMオーケストレーションを展開しており、接続性の決定がハードウェアロックからソフトウェア主導へとシフトしていることを示しています。

エリクソン、Nokia、Huaweiなどの既存ベンダーは、サービス品質制御と位置情報インサイトを開発者に公開するネットワークAPIを強調しています。エリクソンは、ネットワークプログラマビリティが直接API収益で100〜300億米ドル、さらに2030年までに付加価値接続で最大3,000億米ドルを開放できると予測しています。企業にとっての魅力は、使い慣れたクラウドツールチェーンを通じてSIMスワップ、トラフィックペーシング、異常検知を自動化することにあります。競争は生の帯域幅から開発者エクスペリエンスとエコシステムロックインへと移行しています。

迫りくる2G/3G廃止は解約と統合の両方を引き起こしています。トラックロールなしに顧客をLTE-Mまたは5G RedCapに移行できる通信事業者がシェアを獲得し、AT&TのNB-IoT撤退で見られたように、サービスを突然廃止した事業者は反発に直面します。プライベートネットワークインテグレーターは、確定的なレイテンシとオンプレミスのデータ主権を必要とする工場、港湾、キャンパスをターゲットにしています。並行して、ハイパースケーラーが通信事業者施設内にエッジノードを配置し、クラウドとネットワークの境界を曖昧にして、セルラーM2M市場の競合マップを再形成しています。

セルラーM2M産業リーダー

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

Deutsche Telekom AG

Telefónica, S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Rogers Communicationsがカナダ初の衛星・携帯電話間テキストサービスを開始し、540万km²の遠隔地域に緊急・メッセージングカバレッジを拡大しました。

- 2025年7月:エリクソンが2025年第2四半期の業績を発表し、売上高2%成長と記録的な13.2%の調整後EBITAマージンを達成し、IoTトラフィックの急増の証拠として1億6,000万の固定無線アクセスユーザーを挙げました。

- 2025年6月:Rogers Communicationsがエリクソンの5Gアドバンスト機器を稼働させ、カナダ初の商用展開となり、産業用IoTクライアントのスループットとレイテンシを改善しました。

- 2025年6月:中国の3つの国有通信事業者が300都市にまたがる5G-A拡張に30億米ドルを投資し、40万以上のアップグレードされた基地局を追加しました。

グローバルセルラーM2M市場レポートスコープ

| モジュール(2G/3G、4G LTE、5G、LPWA) |

| 接続サービス |

| IoTプラットフォーム(CMP、AEP) |

| プロフェッショナルおよびマネージドサービス |

| 資産追跡・物流 |

| スマートユーティリティ・メータリング |

| 産業オートメーション |

| 車両テレマティクス・フリート管理 |

| 安全・監視 |

| コンシューマーエレクトロニクス・ウェアラブル |

| その他のアプリケーション |

| 自動車・輸送 |

| エネルギー・公益事業 |

| 製造 |

| 医療 |

| 小売・POS |

| 農業 |

| スマートシティ・インフラ |

| その他の産業垂直 |

| 2G/3G |

| 4G LTE |

| LTE-MおよびNB-IoT(LPWAN) |

| 5G(eMBBおよびmMTC) |

| 衛星・セルラーハイブリッド(NTN) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC諸国 |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| コンポーネント別 | モジュール(2G/3G、4G LTE、5G、LPWA) | |

| 接続サービス | ||

| IoTプラットフォーム(CMP、AEP) | ||

| プロフェッショナルおよびマネージドサービス | ||

| アプリケーション別 | 資産追跡・物流 | |

| スマートユーティリティ・メータリング | ||

| 産業オートメーション | ||

| 車両テレマティクス・フリート管理 | ||

| 安全・監視 | ||

| コンシューマーエレクトロニクス・ウェアラブル | ||

| その他のアプリケーション | ||

| 産業垂直別 | 自動車・輸送 | |

| エネルギー・公益事業 | ||

| 製造 | ||

| 医療 | ||

| 小売・POS | ||

| 農業 | ||

| スマートシティ・インフラ | ||

| その他の産業垂直 | ||

| ネットワーク技術別 | 2G/3G | |

| 4G LTE | ||

| LTE-MおよびNB-IoT(LPWAN) | ||

| 5G(eMBBおよびmMTC) | ||

| 衛星・セルラーハイブリッド(NTN) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC諸国 | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2030年までのセルラーM2M市場の予測規模は?

市場は22.50%のCAGRで成長し、2030年までに533億9,000万米ドルに達すると予測されています。

セルラーM2M展開で最も急速に拡大している地域はどこですか?

アジア太平洋地域が最も高い成長を記録しており、中国の大規模な5G-A展開と製造業のデジタル化を背景に23.05%のCAGRを達成しています。

5Gが利用可能にもかかわらず、LTE-MとNB-IoTがなぜ依然として主流なのですか?

長いバッテリー寿命、低いモジュールコスト、広範なローミングカバレッジにより、大量展開されるセンサーに最適であり続ける一方、5Gは超低レイテンシまたは高密度アプリケーションをターゲットにしています。

eSIMは多国籍IoTプロジェクトにどのようなメリットをもたらしますか?

GSMA SGP.32 eSIMにより、デバイスが無線で通信事業者を切り替えられるようになり、物理的なSIM交換の必要がなくなり、地域をまたいだ接続契約が統一されます。

2Gおよび3Gネットワークの廃止にはどのような課題がありますか?

企業は計画よりも早くレガシーデバイスを交換または改修しなければならず、予期しない設備投資が発生し、各国で異なる廃止タイムラインを乗り越える必要があります。

2030年まで最も急速に成長する垂直分野はどこですか?

スマートシティ・インフラが24.18%のCAGRで首位となり、政府が接続型照明、電気自動車充電、環境モニタリング施策に資金を提供しています。

最終更新日: