韓国ヘアケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.32 十億米ドル |

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 1.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

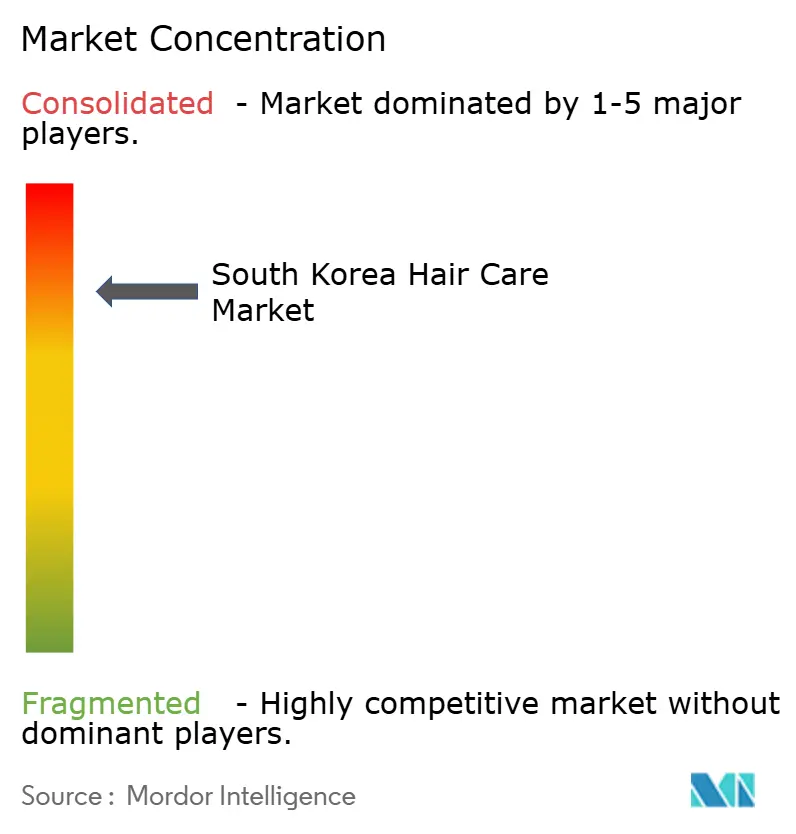

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国ヘアケア市場分析

韓国ヘアケア市場規模は2025年に13億2,000万米ドルと評価され、2026年の13億9,000万米ドルから2031年には18億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.42%です。韓国の消費者は頭皮を顔の皮膚の延長として扱い始めており、これによりブランドは日常的なウォッシュオフ処方にマイクロバイオームフレンドリーな有効成分、AI診断、および遺伝的パーソナライゼーションを組み込むよう促されています。若年層の成人が現在、育毛・脱毛治療の70%を開始しており、予防的需要を増幅させ、国内サプライヤーが世界的な特許出願の主要シェアを占める特許活動を加速させています。オンライン小売はすでに売上の5分の3以上を占めており、モバイル購買、ライブコマース、越境観光を背景に拡大を続けています。一方、2025年のISO 16128改定後、クリーンラベルへの期待が成分戦略を再構築しています。2025年に3兆1,760億ウォン相当の合併・買収がバリューチェーンを圧縮し、資金力のある大企業とプライベートエクイティファンドがODM能力、包装技術、サロン資産を確保することを可能にし、インディーブランドへの競争障壁を高めています。

主要レポートのポイント

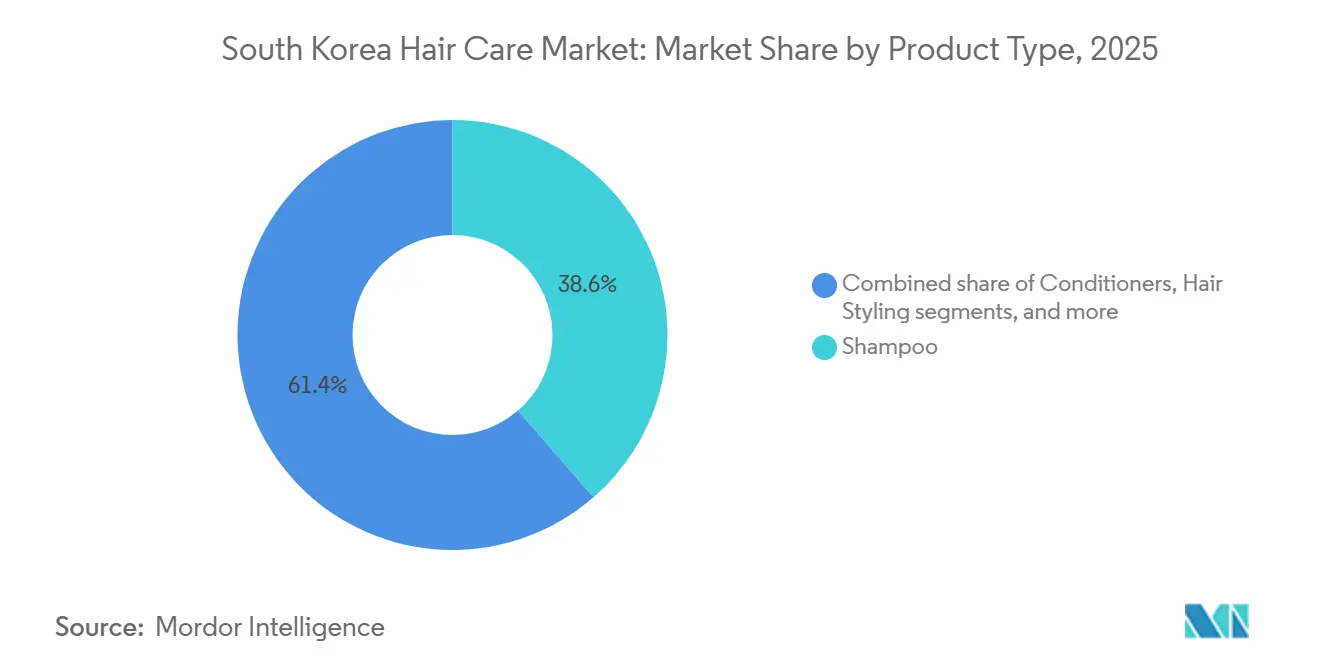

- 製品カテゴリー別では、シャンプーが2025年の韓国ヘアケア市場シェアの38.62%をリードし、ヘアスタイリング製品は2031年までにCAGR 6.10%で成長すると予測されています。

- カテゴリー別では、マス製品が2025年の売上の72.74%を占め、プレミアム製品は2031年までにCAGR 6.72%で拡大すると予測されています。

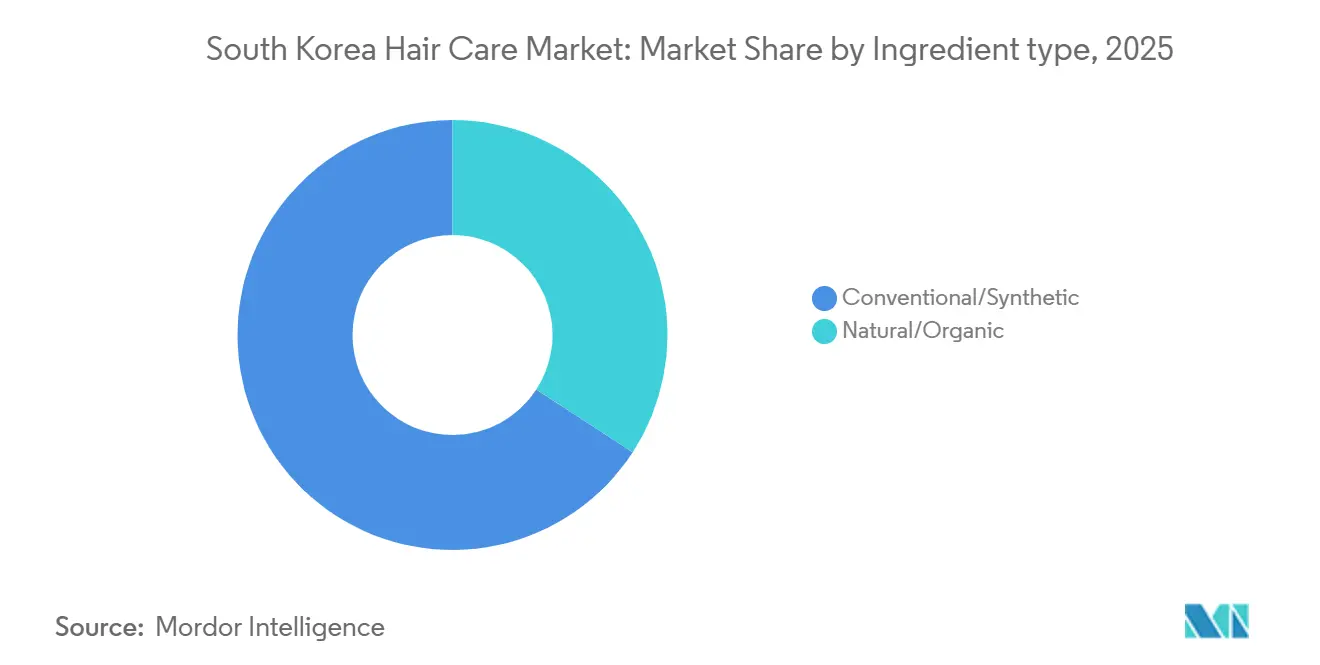

- 成分タイプ別では、従来型処方が2025年の売上の65.82%を占めましたが、天然・オーガニック製品ラインは2026年~2031年にCAGR 7.08%で成長すると予測されています。

- 流通チャネル別では、オンライン小売店が2025年の売上の61.12%を占め、2031年までにCAGR 7.39%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国ヘアケア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソーシャルメディアおよびセレブリティ推薦の影響 | +1.2% | 国内全体、グローバルKビューティー市場への波及効果あり | 短期(2年以内) |

| クリーンラベル成分で処方された製品への強い需要 | +1.0% | 国内全体、ソウル首都圏での早期採用 | 中期(2年~4年) |

| 頭皮の健康に対する意識の高まり | +0.8% | 国内全体、都市部でのより高い普及率 | 中期(2年~4年) |

| パーソナライズされたヘアケアソリューションへの需要の増大 | +0.7% | 国内全体、テクノロジーに精通した層に集中 | 長期(4年以上) |

| メンズグルーミングセグメントの成長 | +0.6% | 国内全体、主要都市での加速的成長 | 中期(2年~4年) |

| eコマースおよびD2Cチャネルの急速な拡大 | +0.9% | 国内全体、農村部市場への普及が増加 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ソーシャルメディアおよびセレブリティ推薦の影響

InstagramとFacebookは、10代から40代のユーザーがヘアケア製品を発見するための主要プラットフォームとなり、購買意向に大きな影響を与えています。韓国科学技術情報通信部が2024年に公表したデータによると、韓国人の41%が週20回以上ソーシャルネットワークサービスを利用しています[1]科学技術情報通信部、「2024年インターネット利用実態調査」、msit.go.kr。さまざまなプラットフォームを通じて、消費者はオンラインコンテンツにますます引き付けられており、セレブリティの推薦やインフルエンサーマーケティングが注目を集める上で重要な役割を果たしています。この進化は、従来の広告手法からの大きな転換を示しています。研究では、特にKビューティークリエイターの間でのコンテンツの独自性と強いコミュニティのつながりが、グローバル消費者の感情的な期待を形成する上で重要であることが強調されています。韓国のソーシャルメディアのトレンドは世界的な注目を集めており、韓国のファッションおよびビューティーコンテンツのグローバルな共鳴を裏付けています。ソーシャルメディアと絡み合ったライブコマースの台頭は、購買行動を再構築し、買い手と売り手のリアルタイムのやり取りを可能にしており、これは従来のeコマースが達成しにくいものです。このダイナミクスは、ショッピング体験を豊かにするだけでなく、ブランドがより魅力的でカスタマイズされた方法で製品を提示することを可能にし、消費者の関心を高め、コンバージョンを促進します。

クリーンラベル成分で処方された製品への強い需要

消費者行動は成分中心の購買へとシフトしており、この変化は詳細な成分分析と消費者教育を推進するファインダーのようなプラットフォームによって促進されています。同時に、食品医薬品安全処は規制の精査を強化し、健康および環境上の懸念を理由にヒドロキノン、特定のパラベン、トリクロサン、ベンゾフェノンなどの成分を禁止しています。この規制環境は、より安全な代替品への処方変更を迅速に行う企業に有利に働きます。これは、ヘアケアにおけるツボクサ(センテラアジアティカ)、ナイアシンアミド、ヨモギなどの成分の人気上昇に顕著に表れています。消費者はクリーンラベル製品にプレミアムを支払う意欲を示しており、美容購買がより広い健康・環境価値観と共鳴するライフスタイルの変化を示しています。大手メーカーは天然成分の調達と透明なラベリングの確保に投資を注いでいます。このトレンドはまた、優れた成分安全性プロファイルを示すことができる小規模ブランドにも機会をもたらしています。

頭皮の健康に対する意識の高まり

環境の変化やフケ・脂性頭皮などの問題が増加するにつれ、国内の消費者は頭皮の健康に対してますます意識を高めています。この意識の高まりは、個々のニーズに対応した専門的な頭皮管理製品およびプログラムへの需要を促進しています。特定の頭皮の悩みに対する治療を科学的に検証できる企業は大きな利益を得る立場にあり、消費者は研究と実証された結果に裏付けられたソリューションを積極的に求めています。この動きをリードするKolmar Koreaは、頭皮バイオマーカーを通じて男性型脱毛症の16種類のバリアントを特定するAI駆動の診断ツールを導入し、頭皮の問題に対処するためのより精密なアプローチを提供しています。頭皮の健康への強調の高まりは、消費者が専門的なガイダンスをますます重視するにつれ、毛髪専門家の専門知識と専門的な頭皮ケアサービスの重要性を浮き彫りにしています。この成長市場で成功するために、ヘアケアブランドは啓発キャンペーンや情報提供コンテンツなどの教育的取り組みに投資し、信頼と信用を構築するために専門家との専門的なコラボレーションを確立することが求められています。

パーソナライズされたヘアケアソリューションへの需要の増大

ブランドは消費者データ、成分科学、アジャイルな製造を活用して、個々の髪質、頭皮の状態、スタイリングの好みに合わせたソリューションを生み出しています。このトレンドは、さまざまな製品カテゴリーにわたるパーソナライゼーションへの広範な消費者の要求を反映しています。特に若年層は、カスタマイズを付加的な贅沢ではなく標準的な期待として捉えるようになっています。パーソナライズされたヘアケアの経済モデルは、テクノロジーとデータシステムへの相当な初期投資を必要としますが、ブランドに競争優位を獲得する機会を提供します。そうすることで、顧客ロイヤルティを確保し、プレミアム価格設定を正当化することができます。パーソナライゼーションを巧みに取り入れた企業は、顧客生涯価値を高めるだけでなく、満足度の向上と口コミによる有機的な紹介によって促進される獲得コストの削減からも恩恵を受けます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学成分に関する健康上の懸念 | -0.5% | 国内全体、都市部市場での感度が高い | 中期(2年~4年) |

| 偽造品の増殖 | -0.3% | 国内全体、オンラインマーケットプレイスに集中 | 短期(2年以内) |

| 高い市場飽和とブランド競争 | -0.4% | 国内全体、特にプレミアムセグメントで激しい | 長期(4年以上) |

| 成分に関する厳格な規制 | -0.2% | 国内全体、コンプライアンスコストが中小企業に影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

化学成分に関する健康上の懸念

化学成分の安全性に関する懸念の高まりに対応して、食品医薬品安全処は断固とした規制措置を講じています。最近、肝臓および腎臓への損傷リスクの可能性を理由に、PABA含有製品をeコマースプラットフォームから撤去するよう強制しました[2]食品医薬品安全処、「韓国のeコマースにおけるPABA含有ヘア・スキン・ネイル製品の撤去」、mfds.go.kr。韓国の規制姿勢はより予防的になっており、多くのグローバル基準よりも厳格な基準を設定することが多くなっています。特に、ホルムアルデヒド、コールタール染料、特定のUVフィルターなどの物質の禁止を実施しています。このような厳格な措置は、特に国内外の市場に対応するメーカーにとって、コンプライアンスコストと処方変更の必要性に悩まされる課題をもたらしています。成分の透明性への推進が消費者に力を与えた一方で、化学的安全性に関する不安も高まっています。この懸念の高まりは、規制当局の承認を受けた成分であっても購買決定に影響を与える可能性があります。その結果、企業は安全性の懸念を損なうことなく製品性能を維持する代替処方を開発するために多大な研究開発投資を必要とする、微妙なバランスを取ることを余儀なくされています。

偽造品の増殖

食品医薬品安全処はeコマースプラットフォーム上の偽造品および非準拠製品に積極的に対処しており、デジタルマーケットプレイスにおける製品の完全性を維持するという持続的な課題を浮き彫りにしています。オンライン販売チャネルの急速な拡大が正規ブランドへの扉を開いた一方で、偽造品への道も同様に開かれており、ブランドの評判を損ない、消費者の信頼を侵食しています。eコマースのグローバルなリーチは執行を複雑にし、偽造品の流通を効果的に阻止するために国内規制当局、国際税関、プラットフォーム運営者間の協力が必要となっています。この状況において、消費者教育は最重要であり、購買者は本物の製品を見分け、販売者の信頼性を確認するスキルを磨かなければなりません。より高い価格を要求することが多いプレミアムブランドは、詐欺師が本物と偽物の間の顕著な価格差がある製品を熱心に標的にするため、この偽造品の急増の打撃を最も受けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シャンプーの優位性がスタイリングイノベーションに直面

2025年、シャンプーは38.62%という圧倒的なシェアで市場を支配しており、すべての人口統計にわたる日常的なヘアケアにおけるその不可欠な役割を浮き彫りにしています。その広範な使用は、髪の衛生と健康を維持するという基本的な役割に起因しており、パーソナルケアルーティンの定番製品となっています。しかし、ヘアスタイリング製品は急速に地位を確立しており、2031年までに予測されるCAGR 6.10%を誇っています。この成長は、多様なスタイリングへの消費者の好みの進化と、グローバルなヘアファッション産業がKビューティートレンドを認めていることによって促進されています。スタイリングセグメントの人気の高まりは、より広いライフスタイルの進化を反映しており、消費者はさまざまな場面での素早いスタイルチェンジを可能にする製品をますます重視しています。このトレンドは、リモートワークとソーシャルメディアの存在感の高まりがホームスタイリングへの需要を高める今日の世界において重要性を増しています。さらに、ヒートプロテクタントや多機能スプレーなどの革新的なスタイリング製品の入手可能性の向上が、このセグメントの成長をさらに支えています。

コンディショナーとヘアカラー剤は確立されたセグメントとして安定した需要を維持していますが、「その他の製品タイプ」カテゴリーはイノベーションで活況を呈しています。この進化するセグメントには現在、頭皮トリートメント、ヘアマスク、専門的なセラムが含まれており、基本的なクレンジングとコンディショニングを超えた悩みに対処しています。これらの製品は、頭皮の健康、ヘアダメージの修復、保湿などの問題に対処し、ターゲットを絞ったソリューションを求める成長する消費者層に対応しています。さらに、ヘアケアとスキンケアの原則の融合により、顔のスキンケアで標準的な科学的注意を髪と頭皮に適用するトリートメントが生まれています。このトレンドは、消費者が機能性と高度な処方を組み合わせてより健康的で扱いやすい髪を実現する製品を優先する、ホリスティックなヘアケアへのシフトを反映しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:プレミアムセグメントが価値成長を牽引

2025年、マス製品は市場の72.74%という圧倒的なシェアを占めており、所得水準に関わらず韓国人の価値重視の購買習慣を浮き彫りにしています。これらの製品は、手頃な価格と機能性を提供することで幅広い層に対応し、消費者の日常生活の定番となっています。一方、プレミアム製品は注目すべきCAGR 6.72%で成長軌道を描いています。この軌跡は、消費者が価格よりも品質、有効性、ブランドの威信を優先するプレミアム化への顕著なシフトを示しています。この進化は、可処分所得の増加が高級パーソナルケア製品にますます向けられ、優れた製品への投資意欲の高まりを反映する国の経済的な歩みと共鳴しています。

プレミアムセグメントの台頭は、具体的な結果やユニークな体験をもたらす製品に積極的に投資する識別力の高い消費者層を浮き彫りにしています。このシフトは、製品の利点に対する意識の高まり、グローバルな美容トレンドへの露出の増加、セルフケアへの耽溺の欲求によって促進されています。MEDIPEELのようなブランドはこのトレンドを活用しており、「エクストラスーパー9プラスグロウリフティングラッピングマスク」は月間20万個以上を販売し、毛穴ケアラインは2024年に783万米ドルを超える年間売上を誇っています。さらに、プレミアムセグメントはKビューティーのグローバルな評判から恩恵を受けており、韓国の美容革新の国際的な認知がプレミアム製品への国内需要を増幅させています。このグローバルな称賛は消費者の信頼を高めるだけでなく、プレミアム製品を憧れの的として投資に値するという認識を強化しています。

成分タイプ別:天然への移行が加速

2025年、従来型・合成成分セグメントは65.82%という大きな市場シェアを占めています。一方、天然・オーガニックセグメントは2026年から2031年にかけてCAGR 7.08%という上昇軌道にあります。この進化する状況は、成分の安全性と環境問題に対する意識の高まりに大きく影響された消費者の好みの変化を浮き彫りにしています。特に、天然セグメントの急増は、特に若者の間でのビーガンヘアケア製品への需要の高まりによって促進されています。消費者はサステナビリティやクルエルティフリーの実践などの価値観に合致した製品をますます優先しており、天然・オーガニック代替品への需要をさらに促進しています。

このトレンドに対応して、韓国のメーカーは植物由来の代替品に目を向けています。従来の合成成分をホホバベースのシリコーンや植物由来のケラチンなどの革新的なものに置き換えています。これらの代替品は消費者の需要に応えるだけでなく、グローバルなサステナビリティ目標とも一致しており、メーカーにとって戦略的な選択となっています。この業界のシフトの証として、韓国初の伝統的な東洋ハーブヘアケアブランドとして称えられるドゥリコスメティクスがあります。彼らはこの進化を受け入れ、ビーガン認定製品にハーブエキスと特許成分を注入しています。さらに、食品医薬品安全処(MFDS)は天然・オーガニック化粧品を管理する規制を設けています。これらは成分の調達とラベリングに関する詳細な指令を含んでおり、米国商務省が強調するように、この成長セグメントにおける製品開発のための構造化された経路を提供しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルプラットフォームが小売景観を再構築

2025年、オンライン小売店は韓国ヘアケア市場流通の61.12%という圧倒的なシェアを占め、2031年までに7.39%という最高のCAGRを誇る見込みです。このデジタルシフトは、消費者がヘアケア製品を探索・購入する方法に革命をもたらし、ソーシャルメディアとeコマースプラットフォームが製品情報と購買選択の重要な情報源として台頭しています。オンラインショッピングの利便性と、詳細な製品レビューやパーソナライズされた推薦の利用可能性が相まって、この成長をさらに促進し、幅広い消費者層に好まれるチャネルとなっています。

専門店は特にプレミアムおよびプロフェッショナル製品において引き続き重要な役割を果たしています。しかし、物理的な存在感を強化するためにオンラインチャネルとデジタルツールをますます取り入れています。これらの店舗はオムニチャネル戦略を活用して、店内ショッピングの触覚的なメリットとオンラインプラットフォームの利便性を組み合わせたシームレスなショッピング体験を提供しています。ニッチなブランドや新興ブランドは、従来の小売ルートよりも効率的にターゲット消費者セグメントとつながることができるeコマース環境において特別な優位性を見出しています。このデジタルエッジは、ヘアケアセクター全体で市場イノベーションの新たな道を開き、製品開発のタイムラインを加速させ、消費者エンゲージメント戦術を洗練させています。さらに、高度な分析とAI駆動ツールの統合により、ブランドは消費者の好みをより深く理解し、それに応じて製品を調整することが可能になり、市場の成長をさらに促進しています。

地理的分析

韓国ヘアケア市場は、住民の50%がソウル首都圏に居住する人口密度の高い都市回廊から恩恵を受けています。95%を超える高いスマートフォン普及率はモバイルエンゲージメントを簡素化し、統計庁の2023年データによると、ブランドはソウルのトレンドに敏感な地区でイノベーションをテストしてから全国展開することができます。釜山、大邱、光州などの地方都市は二次的な消費センターを形成しており、それぞれが地域の文化と気候によって形成された微妙な好みを示しています。釜山の沿岸の湿気はアンチフリズとUV保護SKUへの関心を高め、内陸の大邱の乾燥した冬は保湿頭皮トニックの需要を支えています。

均一なブロードバンドカバレッジと堅牢な宅配ネットワークがアクセスの格差を縮小し、農村部の買い物客がかつてソウルのフラッグシップブティックに限られていたニッチ製品を翌日配達で受け取ることを可能にしています。第5世代ネットワークへの政府投資がライブコマースのリーチをさらに拡大し、地方の視聴者と都市のインフルエンサーのリアルタイムのやり取りを促進しています。観光の流れが再開し、仁川国際空港内の免税チャネルがライブショールームとなり、外国人訪問者がヘアケアイノベーションを試してから海外に持ち帰っています。国内消費が需要の基盤となっていますが、輸出志向のブランドは中国、日本、東南アジアの観光客からのフィードバックを取り入れて、香りのプロファイルと包装言語を微調整しています。

地経学的戦略も重要であり、企業は国内外の市場向けの注文履行を合理化するために港の近くに流通センターを配置しています。環境規制は自治体によってわずかに異なり、成分の開示やプラスチック使用の閾値に影響を与えています。ソウルの「ゼロウェイスト」パイロットは市全体でのリフィルステーションの採用を促し、ブランドに循環型包装のテストを促しています。首都の規制サンドボックスで得られた教訓は全国展開に反映されることが多く、韓国ヘアケア市場における地方ガバナンスと市場行動の間のフィードバックループを示しています。

競争環境

韓国ヘアケア市場は高い集中度を示しており、国内企業のAmorepacific CorporationとLG Corp.のLG生活健康株式会社が主要な市場リーダーです。これらの企業は積極的なプロモーション活動を通じてその地位を維持しながら、国際ブランドと競争しています。市場では、製品の拡充と消費者に優しい包装を通じて市場シェアを獲得したNature Republicなどのブランドからの競争が激化しています。

現代薬品によるデクスノキシルの発売は、韓国初の市販の育毛薬として、より多くの製薬企業が市場参入するにつれて進化する競争環境を浮き彫りにしています。この動向は、消費者の健康ニーズに対応するために製品ポートフォリオを多様化することへの製薬企業の関心の高まりを示しています。企業はますますテクノロジー、特にAI駆動のパーソナライゼーションと診断機能を活用して、市場で明確な優位性を確立しています。これらの進歩により、企業はカスタマイズされたソリューションを提供し、顧客満足度を高め、市場成長を促進することができます。

CES 2025において、Amorepacificはその技術力を披露し、オーダーメイドの製品提案のためのワナビューティーAIと、サムスンとのコラボレーションで開発されたAI駆動のスキン分析・ケアソリューションを発表しました。ワナビューティーAIは高度なアルゴリズムを活用して消費者の好みを分析し、個々のニーズに合わせた製品を推薦し、AIスキン分析・ケアソリューションは精密な肌診断とカスタマイズされたケアプランを提供します。データ分析とAIを通じたパーソナライゼーションを優先することで、企業は独自の消費者ニーズに対応する製品を開発し、競争環境を再構築し、市場のイノベーションの新たな基準を設定することができます。

韓国ヘアケア産業リーダー

Amorepacific Corporation

LG Corporation

Kao Corporation

The Procter & Gamble Company

Unilever Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:KAISTスタートアップのポリフェノールファクトリーが、韓国における脱毛と薄毛をターゲットとした革新的なヘアケアブランド「グラビティ」を発売しました。イ・ヘシン博士が率いるこの発売では、ムール貝が岩に付着する仕組みからインスピレーションを得たポリフェノールベースの技術を使用した独自のリフトマックス308処方が特徴です。

- 2025年10月:テクワン工業株式会社主導のコンソーシアムが、AKホールディングスおよびエーキョン資産管理からケラシスヘアケアブランドを所有するエーキョン工業株式会社の63%の支配株式を4,700億ウォンで取得する最終合意書に署名しました。

- 2025年4月:LG生活健康株式会社のブランド「Dr.Groot」が、脱毛問題に対処するための新しいヘアケア製品ラインを発売しました。製品にはヘアシャンプー、コンディショナーなどが含まれています。製品は頭皮環境と全体的な髪の健康を改善すると主張しています。

- 2024年12月:エーキョン株式会社のブランド「ケラシス」が新しいシャンプーとコンディショナーを発売しました。製品は頭皮から毛先までのダブルケアを提供すると主張しています。製品は韓国全土のオフラインおよびオンライン流通チャネルを通じて入手可能です。

韓国ヘアケア市場レポートの範囲

ヘアケア製品は、かゆい頭皮、脱毛、フケ、くせ毛、枝毛などの一般的な髪の悩みに対して天然のソリューションを提供するために使用されます。また、ヘアスタイリング、ヘアクレンジング、コンディショニングにも使用されます。

韓国ヘアケア市場は、製品タイプ、カテゴリー、成分タイプ、流通チャネルによってセグメント化されています。製品タイプ別では、市場はシャンプー、コンディショナー、ヘアカラー剤、ヘアスタイリング製品、その他の製品タイプにセグメント化されています。カテゴリー別では、市場はプレミアム製品とマス製品にセグメント化されています。成分タイプ別では、市場は天然・オーガニックと従来型・合成にセグメント化されています。流通チャネル別では、市場は専門小売店、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売チャネル、その他の流通チャネルにセグメント化されています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| シャンプー |

| コンディショナー |

| ヘアカラー剤 |

| ヘアスタイリング製品 |

| その他の製品タイプ |

| プレミアム製品 |

| マス製品 |

| 天然・オーガニック |

| 従来型・合成 |

| スーパーマーケット・ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ | シャンプー |

| コンディショナー | |

| ヘアカラー剤 | |

| ヘアスタイリング製品 | |

| その他の製品タイプ | |

| カテゴリー | プレミアム製品 |

| マス製品 | |

| 成分タイプ | 天然・オーガニック |

| 従来型・合成 | |

| 流通チャネル | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答された主要な質問

2031年までに韓国でプレミアムヘア製品はどのくらいの速さで成長しますか?

プレミアム製品は2026年から2031年の間にCAGR 6.72%で成長すると予測されています。

韓国の消費者にヘアケア製品を最も多く販売しているチャネルはどれですか?

オンライン小売店はすでに2025年の売上の61.12%を占めており、CAGR 7.39%で最も急成長しているチャネルであり続けています。

若い韓国人が頭皮ケアソリューションに投資する動機は何ですか?

早期の脱毛懸念、AI診断、遺伝子検査により、20代・30代の消費者にとって予防的な頭皮ケアが日常的なものとなっています。

天然・オーガニック処方は普及が進んでいますか?

はい、ISO 16128が国家認証に取って代わり、クリーンラベルブランドの参入コストを下げた後、CAGR 7.08%で拡大する見込みです。

最終更新日: