南米モバイルブロードバンド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

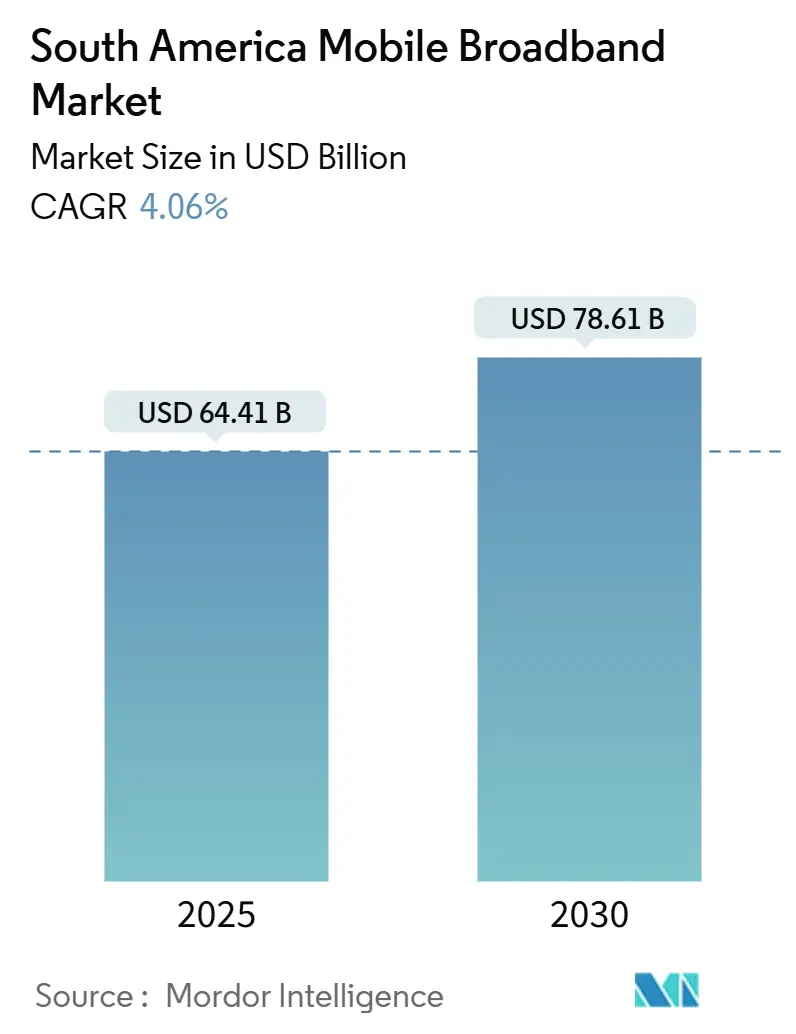

| 市場規模 (2025) | 64.41 十億米ドル |

| 市場規模 (2030) | 78.61 十億米ドル |

| 成長率 (2025 - 2030) | 4.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米モバイルブロードバンド市場分析

南米モバイルブロードバンド市場規模は2025年に640億4,100万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率4.06%で成長し、2030年までに786億1,000万米ドルに達する見込みです。

この軌跡は、5G展開の加速、政府主導のデジタルインクルージョンプログラム、スマートフォン価格の低下が相まって対象需要を拡大していることを反映しています。通信事業者はネットワーク共有と衛星バックホールを活用してカバレッジを拡大しながら資本集約度を抑制し、製造業・鉱業・金融分野における企業のデジタル化がプレミアム接続収益を生み出しています。モバイル動画消費の増加、スーパーアプリの普及、Eコマース統合がさらにトラフィック量を押し上げ、ユーザー体験を向上させるエッジコンピューティング投資を促進しています。ANATEL、SUBTEL、CRCなどの規制機関は、新たなスペクトル割り当てと農村部カバレッジ義務を組み合わせ続けており、南米モバイルブロードバンド市場の構造的成長を強化しています。

主要レポートのポイント

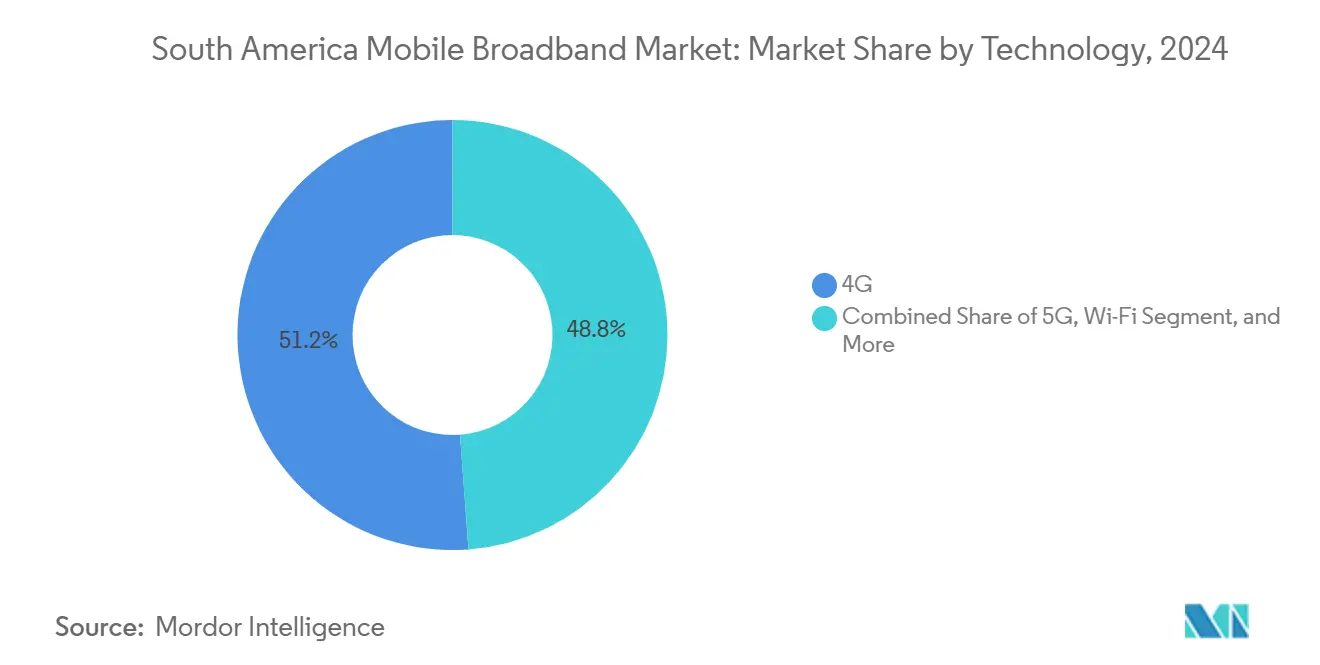

- 技術別では、4Gネットワークが2024年の南米モバイルブロードバンド市場シェアの51.19%をリードし、5Gサービスは2030年に向けて年平均成長率17.39%で拡大する見込みです。

- サービスタイプ別では、モバイルデータプランが2024年の南米モバイルブロードバンド市場規模の77.18%を占め、Voice over LTEは2030年にかけて年平均成長率17.27%で拡大しています。

- エンドユーザー別では、消費者向け接続が2024年の収益の86.09%を占め、企業向けサブスクリプションは2025年から2030年にかけて年平均成長率10.89%で成長する見込みです。

- 地域別では、ブラジルが2024年の地域収益の32.80%を占め、南米のその他地域が同期間において最も高い年平均成長率7.18%を記録しています。

- 主要3事業者であるAmérica Móvil、Telefónica、TIM Brasilが2024年に合計で約65%の収益を獲得しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米モバイルブロードバンド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 主要都市回廊における 5Gネットワーク展開の拡大 | 2.1% | ブラジル、 チリ、コロンビアの都市中心部 | 中期 (2~4年) |

| Z世代およびミレニアル世代における モバイル動画ストリーミング消費の急増 | 1.8% | 地域全体、 ブラジルおよびアルゼンチンで最も顕著 | 短期 (2年以内) |

| 政府主導の デジタルインクルージョンプログラム | 1.4% | ブラジルが主導、 コロンビアおよびペルーへ拡大 | 長期 (4年以上) |

| スマートフォンの平均価格が 120米ドルの閾値を下回る低下 | 1.2% | 農村市場を重視した 地域全体 | 中期 (2~4年) |

| アマゾン盆地の遠隔地カバレッジのための 衛星バックホール統合 | 0.9% | ブラジル、 ペルー、コロンビアのアマゾン地域 | 長期 (4年以上) |

| 常時接続を必要とする フィンテックおよびスーパーアプリの急速な普及 | 0.6% | 主要市場全体の 都市中心部 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

主要都市回廊における5Gネットワーク展開の拡大

サンパウロ、サンティアゴ、ボゴタにおける第5世代展開は、サイト高密度化コストの増加にもかかわらず、ユーザー一人当たりの平均収益を実質的に押し上げています。TIM Brasilのスタンドアロン5Gフットプリントは2024年12月時点で89都市に及び、これらのティアの加入者は4Gユーザーより23%高いARPUを生み出しており、低遅延アプリケーションに対するプレミアム価格設定を反映しています。[1]TIM Brasil、「投資家向けプレゼンテーション 2024年第4四半期」、tim.com.br TelefónicaはAmérica Móvilとの受動的インフラ共有協定を活用してサイトあたりの資本支出を約35%削減し、ネットワークスライスオーケストレーションによるサービス差別化を維持しながら中規模都市でのカバレッジを加速しました。[2]Telefónica、「ネットワーク共有ファクトシート」、telefonica.comチリのEntelはミリ波スペクトルを使用してサンティアゴの金融街と鉱業回廊にサービスを提供し、2024年後半に国内5G普及率が18%に達することに貢献しました。コロンビアでは、2024年12月のオークションで3.5GHzライセンスが割り当てられ、24か月以内に人口の40%をカバーする義務が課されたことで、無線および光ファイバーベンダーへの予測可能な需要が生まれました。[3]SUBTEL チリ、「モバイル接続統計 2024」、subtel.cl

Z世代およびミレニアル世代におけるモバイル動画ストリーミング消費の急増

動画トラフィックはすでに地域のモバイルデータペイロードの78%を占めています。Z世代ユーザーは1日平均4.2時間ストリーミングしており、ミレニアル世代の2.8時間と比較して高く、通信事業者はミッドバンドスペクトルの追加とエッジキャッシュの展開を余儀なくされています。Netflixは2024年にラテンアメリカの制作予算を45%増の8億米ドルに引き上げ、コンテンツのローカライズとエンゲージメントの深化を図りました。無制限動画プランは現在、新規加入者の42%を占めていますが、データ量が年間38%増加するにつれてギガバイトあたりの収益を圧迫しています。América MóvilとTelefónicaはメトロエッジ施設を導入し、動画遅延を40%削減して4Kハンドセットをサポートし、プレミアムティアのアタッチ率を向上させています。TikTokやInstagram Reelsの短尺動画クリップは、通常のメッセージングの2.3倍のデータを使用し、ネットワークを分散コンテンツアーキテクチャへと誘導しています。

政府主導のデジタルインクルージョンプログラム

ブラジルのプログラマ・インターネット・ブラジルは2026年までに12億米ドルを拠出し、2,200万人の農村住民を接続することを目指しており、人口1,000人以上のコミュニティに対して家庭向け光ファイバーの閾値が設定されています。コロンビアの国家接続計画は、紛争によって制約されていた遠隔地に6億5,000万米ドルを投入し、脆弱な銅線よりも4G/5G固定無線を優先しています。メタとIDB Investが共同支援するペルーのインターネット・パラ・トードスは、オープンRANタワーと衛星バックホールを通じて6,500の村落に4Gを拡張し、通信事業者に補助されたアンカーテナント需要を提供して初年度の資金需要を約3分の2削減しています。これらの取り組みは、経済的に成立しにくい地域における段階的なユーザー成長を促進しています。

スマートフォンの平均価格が120米ドルの閾値を下回る低下

部品価格の下落と積極的なベンダーファイナンシングにより、120米ドル未満の5Gハンドセットが量販小売に普及し、低所得層における最大の普及障壁が解消されました。地域の通信事業者は頭金ゼロの24か月プランとエントリーデバイスをバンドルし、サービス込みの実質所有コストを月額8~12米ドルに抑えています。SamsungのGalaxy Aシリーズと複数の中国OEMが大半の店頭を占め、プリペイド加入者が価格に驚くことなく4Gおよび5Gプランに移行できるようにしています。通信事業者のデバイス補助金は依然として1台あたり平均40米ドルですが、ARPUの上昇が早まることで回収期間は18か月に短縮されています。

制約要因の影響分析*

| 制約要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い スペクトル取得およびライセンスコスト | -1.3% | 地域全体、 ブラジルおよびアルゼンチンで最も深刻 | 中期 (2~4年) |

| 持続的な マクロ経済の不安定性と現地通貨の下落 | -0.9% | アルゼンチン、 ブラジルへの二次的影響 | 短期 (2年以内) |

| ミリ波割り当てに関する 規制の不確実性 | -0.6% | 全国の 都市市場 | 長期 (4年以上) |

| 農村部基地局のOPEXを引き上げる 電力網の不安定性 | -0.4% | 農村市場、 アマゾン盆地を重視 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高いスペクトル取得およびライセンスコスト

ブラジルの2024年オークションは18億米ドルを調達し、TIM Brasilは2027年までのネットワーク展開に充てる21億米ドルに加えて、3.5GHzスペクトルだけで5億2,000万米ドルの投資を義務付けられました。アルゼンチンのMHz-popあたりの単価は約0.08米ドルで、コロンビアの約3倍であり、マクロリスクプレミアムを反映して通信事業者のフリーキャッシュフローを圧迫しています。一部の市場では年間使用料が総収益の2.8%に達し、通信事業者は規制当局がまだ完全に承認していない共有または取引メカニズムを追求せざるを得ず、農村部のアップグレードが先送りされています。

持続的なマクロ経済の不安定性と現地通貨の下落

現地通貨安により輸入機器コストが毎年約4分の1増加する一方、収益はペソまたはレアルで計上されたままです。アルゼンチンの2024年における54%の通貨切り下げは四半期ごとの料金改定を促し、価格に敏感なプリペイドユーザーの間で解約を引き起こしました。ブラジルでは、貸し手が無線アクセスファイナンシングに米ドル連動保証を要求するようになり、金利スプレッドが250ベーシスポイント拡大しています。このような不安定性は、ヘッジ、国内調達、またはコスト共有の取り組みがショックを吸収するまで、近代化のタイムラインを長引かせ、利益率を圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:5Gスタンドアロンアーキテクチャがプレミアムサービス差別化を推進

2024年、4Gは農村部への継続的な展開によりカバレッジを拡大し、南米モバイルブロードバンド市場シェアの51.19%を維持しました。しかし、5Gコホートは鉱業・農業・フィンテックにおける超低遅延ユースケースを背景に、2030年に向けて年平均成長率17.39%が見込まれています。Petrobrasはすでにオフショア監視のためにTIM Brasilからプライベート5Gスライスをリースしており、1拠点あたり年間約230万米ドルの収益を上げています。一方、LTEは高密度5G無線が経済的に成立しない遠隔地で引き続き利用されます。特にアマゾン盆地向けの衛星・セルラーハイブリッドが段階的なリーチを追加しています。

通信事業者は、動的ネットワークスライシングを可能にするスタンドアロンコアのアップグレードを通じて差別化を図っています。規制機関は技術中立性を重視しながらも、スペクトル付与に農村部フットプリントの義務を組み合わせており、レガシー4Gが並行して機能し続けることを確保しています。ミリ波展開は、熱帯地域における電波伝搬の特性と承認済みベンダーカタログの限定性から、慎重なペースで継続しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

サービスタイプ別:VoLTE品質の向上が音声移行を加速

モバイルデータバンドルが2024年の南米モバイルブロードバンド市場規模の77.18%を占めましたが、レガシー回線交換の廃止に伴いVoice over LTE加入者は年平均成長率17.27%で拡大しています。VoLTE普及率はすでに主要都市圏で68%に達しており、通話接続時間の短縮とHDオーディオによってネットプロモータースコアが向上しています。企業向けモバイルホットスポットはハイブリッドワークの普及に伴い一般化しており、消費者向けデータ専用回線と比較して31%高いARPUをもたらしています。

通信事業者はVoLTEをメッセージングおよびビデオチャットとバンドルし、オーバーザトップによる侵食に対抗しています。ネットワーク最適化により通話切断率は0.8%未満に低下しており、3G音声でいまだ見られる2.1%を大幅に上回っています。2024年の月間平均データ使用量は12.4GBに達し、そのうち4分の3を動画が占めており、継続的な無線容量拡大の必要性を裏付けています。

エンドユーザー別:企業のデジタルトランスフォーメーションがB2B成長を加速

消費者向け回線が2024年収益の86.09%をもたらしましたが、企業向け回線は年平均成長率10.89%で拡大する見込みです。法人ユーザーは主にIoTテレメトリー、クラウドバックアップ、月額120~180米ドルで販売されるスライスベースのサービスレベルアグリーメントを通じて、接続あたりの平均収益が2.8倍高くなっています。鉱業事業者は自律走行搬送のためにプライベート5Gを採用し、運営コストを最大20%削減しており、銀行はモバイル決済のために常時接続のセキュアリンクを優先しています。

中小企業も同様に、安定した無線接続を必要とするSaaSツールへの移行を進めています。サンパウロ、サンティアゴ、ボゴタにおける自治体のスマートシティ入札はそれぞれ契約額が5,000万米ドルを超えており、参加通信事業者に安定した複数年のキャッシュフローを確保しています。

アプリケーション別:Eコマース統合がモバイル決済エコシステムの成長を推進

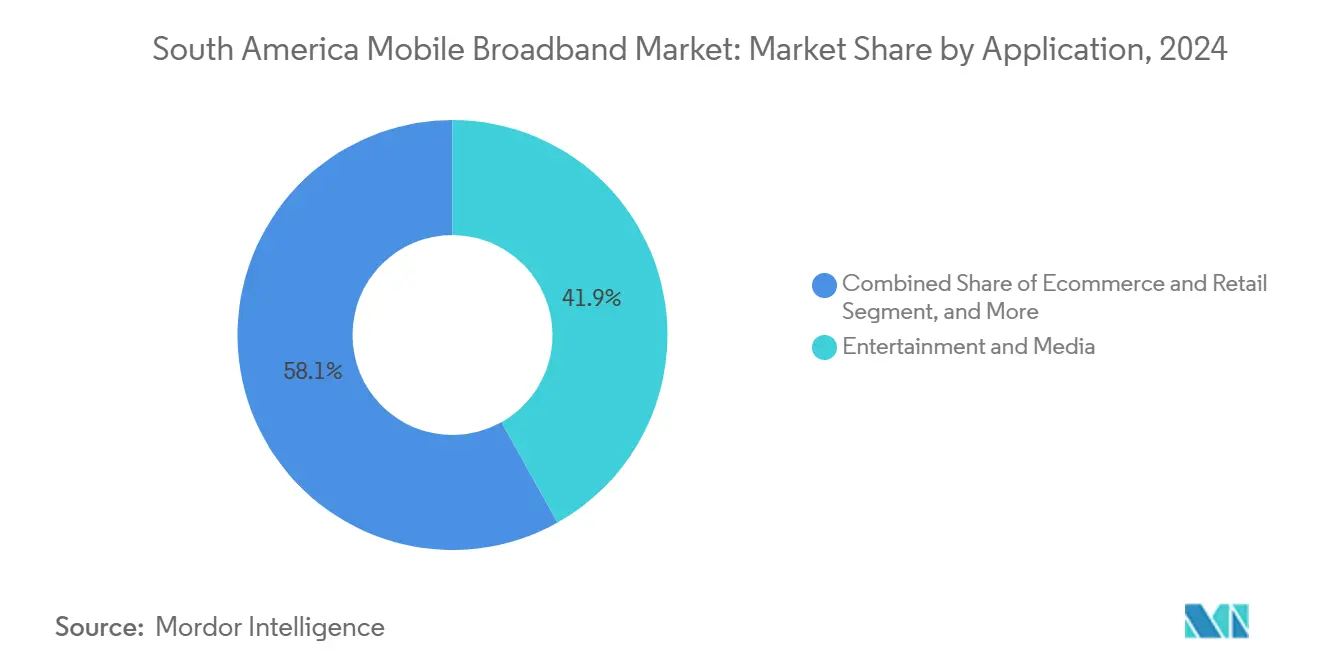

エンターテインメントおよびメディアは2024年に41.87%のシェアを占め、ストリーミングとモバイルゲームに支えられました。スーパーアプリがショッピング・決済・物流を統合し、加盟店がモバイルチェックアウトへの転換を進める中、Eコマースおよび小売のユースケースは年平均成長率12%を記録しています。ソーシャルおよびコミュニケーションアプリは引き続き高い粘着性を持ち、WhatsApp Business APIが通信事業者に新たなB2Bメッセージング収益をもたらしています。

遠隔医療と遠隔教育は、モバイルが初めてのブロードバンドとなる農村地域で加速しています。一方、ゲームはプレミアムティアの採用を促進しており、地域のeスポーツイベントが5G専用でストリーミングされ、若年層のデータプランアップグレードを促しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

スペクトル帯域別:ミリ波展開がインフラ上の課題に直面

1GHz未満の周波数は2024年のアクティブ接続の51.30%を占め、広域および農村部の経済性から選好されています。ミッドバンド(1~6GHz)は高密度都市部の5Gにおいてカバレッジと容量のバランスが取れた最適帯域を提供し、6GHz超のミリ波はCBDや工場でのキオスク型展開を背景に年平均成長率10.23%が見込まれています。キャリアアグリゲーションとマッシブMIMOの改善により、シングルバンド構成と比較して容量が最大60%向上し、利用率が高まっています。

規制当局は衛星および放送の既存事業者を保護するための国境を越えた調整の精緻化を続けています。機器の選択肢が限られているため、ミリ波の部品コストはミッドバンドの代替品より約20%高い水準にあり、より多くのベンダーが認証を取得するにつれてこの差は縮小すると予想されます。

地域分析

ブラジルの32.80%の収益シェアは、堅固なスペクトル政策と一貫した通信事業者の設備投資の組み合わせを反映しています。2024年末までにプログラマ・インターネット・ブラジルにより4Gカバレッジが全自治体の89%に拡大し、5Gは国内2大都市圏の住民の3分の2をカバーしました。衛星バックホールはアマゾンのデッドゾーンを橋渡しし、林業・保全グループ向けの特定スライスサービスを可能にしています。

チリとコロンビアは、規制の明確性が普及を促進する好例を示しています。チリの5G人口カバレッジ78%は光ファイバーの普及と実用的なサイト共有に支えられており、消費者と企業の双方によるプレミアムティアの迅速な採用につながっています。コロンビアの農村部刺激策は公的資金と民間実施を組み合わせ、厳格な品質基準を満たしながら紛争影響地域への収益性の高い拡大を確保しています。

その他の地域では、アルゼンチンのマクロ経済の不安定性が通信事業者に価格規律とサービス継続性のバランスを迫り、ペルーの山岳地形がオープンRANと高スループット衛星によるブロードバンド拡張を促進しています。南米のその他地域全体では、ローミング、インフラプーリング、スマートフォン普及率の上昇に支えられ、最高の年平均成長率7.18%を記録しました。

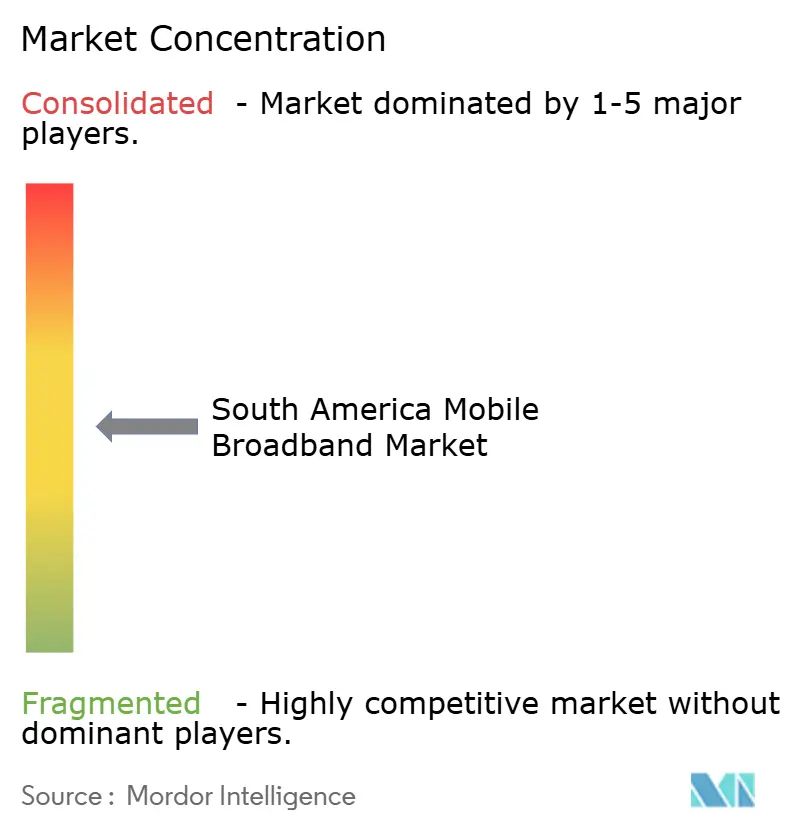

競合環境

地域収益は中程度の集中度を維持しており、América Móvil、Telefónica、TIM Brasilが2024年に合計約65%を支配しました。América Móvilは多国間スケールを活用してワンストップの企業向け接続を提供し、TelefónicaはMicrosoft Azureなどのハイパースケーラーとのエッジコンピューティングアライアンスを通じた5Gネットワークスライシングで差別化を図っています。TIM Brasilはスタンドアロンコアのリーダーシップに注力し、石油・ガス・農業ビジネスの産業IoTクライアントを確保しています。

Entel、WOM、Millicomなどの中規模の挑戦者は農村部カバレッジのニッチや垂直特化型サービスを追求しています。インフラ共有契約により設備投資が30~40%削減され、ソフトウェア定義サービスレイヤーによってブランドの差別化を損なうことなく農村部のタイムラインが加速しています。

新たな競争ベクターは衛星・地上統合から生まれており、StarLinkはアマゾンカバレッジのためにTIMおよびClaroにバックホールを卸売りし、インフラサービスセグメントを生み出しています。エリクソン、ノキア、ファーウェイ間のベンダー競争は依然として激しく、ファイナンシングパッケージと国内製造コミットメントが、通貨主導のコストインフレの中で決定的な契約獲得要因となっています。

南米モバイルブロードバンド産業リーダー

América Móvil

Telefónica S.A.

Entel Chile S.A.

Millicom International Cellular S.A.

WOM S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:TIM Brasilが12億米ドルを投じて5Gカバレッジをさらに150都市に拡大することを表明し、産業クライアント向けIoTスライスを重視。

- 2024年12月:América MóvilがコロンビアのColumbus Networksを5億8,000万米ドルで買収し、地域の光ファイバーバックボーンを強化。

- 2024年11月:TelefónicaがMicrosoft Azureと提携し、サンパウロ、サンティアゴ、ブエノスアイレスにエッジノードを構築して金融サービスワークロードの遅延を削減。

- 2024年10月:Entel Chileが鉱業セクターの顧客向けにスタンドアロン5Gコアを稼働させ、初期契約として1,500万米ドルを締結。

南米モバイルブロードバンド市場レポートの範囲

| 4G |

| 5G |

| LTE |

| Wi-Fi |

| その他の技術 |

| モバイルデータ |

| Voice over LTE(VoLTE) |

| モバイルホットスポット |

| 消費者 |

| 企業・法人 |

| エンターテインメントおよびメディア(ストリーミング、ゲーミング) |

| Eコマースおよび小売 |

| ソーシャルメディアおよびコミュニケーション |

| 医療および教育 |

| その他のアプリケーション |

| 1GHz未満(カバレッジ帯域) |

| 1~6GHz(ミッドバンド) |

| 6GHz超ミリ波およびテラヘルツ |

| ブラジル |

| チリ |

| コロンビア |

| ペルー |

| アルゼンチン |

| 南米のその他地域(パナマ、コスタリカ、ウルグアイ、グアテマラ、その他) |

| 技術別 | 4G |

| 5G | |

| LTE | |

| Wi-Fi | |

| その他の技術 | |

| サービスタイプ別 | モバイルデータ |

| Voice over LTE(VoLTE) | |

| モバイルホットスポット | |

| エンドユーザー別 | 消費者 |

| 企業・法人 | |

| アプリケーション別 | エンターテインメントおよびメディア(ストリーミング、ゲーミング) |

| Eコマースおよび小売 | |

| ソーシャルメディアおよびコミュニケーション | |

| 医療および教育 | |

| その他のアプリケーション | |

| スペクトル帯域別 | 1GHz未満(カバレッジ帯域) |

| 1~6GHz(ミッドバンド) | |

| 6GHz超ミリ波およびテラヘルツ | |

| 国別 | ブラジル |

| チリ | |

| コロンビア | |

| ペルー | |

| アルゼンチン | |

| 南米のその他地域(パナマ、コスタリカ、ウルグアイ、グアテマラ、その他) |

レポートで回答される主要な質問

2030年における南米モバイルブロードバンドの予測収益は?

総収益は2025年から年平均成長率7.98%で成長し、2030年に1,178億5,000万米ドルに達すると予測されています。

今後5年間で最も多くの新規収益を追加すると予想される技術セグメントはどれですか?

5Gサービスは、消費者向けプレミアムティア、ネットワークスライシング、企業向けIoTユースケースを背景に、年平均成長率17.39%で最大の増分利益が見込まれています。

南米全体で5G加入者はどのくらいの速さで拡大しますか?

通信事業者がスタンドアロンコアのアップグレードを完了しミッドバンドカバレッジを拡大するにつれ、普及率は現在の10%台前半から2030年までにブロードバンド回線全体の40%に向けて上昇しています。

ブラジルは地域のブロードバンド収益のどの程度を生み出していますか?

ブラジルは2024年の総収益の約32.80%を占め、そのリードを維持するために2桁台の年間設備投資を維持しています。

通信事業者はモバイルブロードバンドに対する企業需要をどのように収益化していますか?

通信事業者は専用5Gスライス、IoT接続、モバイルエッジコンピューティングサービスを販売しており、消費者向けプランと比較して接続あたりの平均収益が2.8倍高くなっています。

南米のブロードバンド通信事業者が直面する主なコスト圧力は何ですか?

高いスペクトル料金、機器輸入コストを膨らませる通貨下落、農村部サイトの電力費用の増加が相まってキャッシュフローを圧迫し、ネットワーク拡張を遅らせる可能性があります。

最終更新日: