Tamanho e Participação do Mercado de Banda Larga Móvel na América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

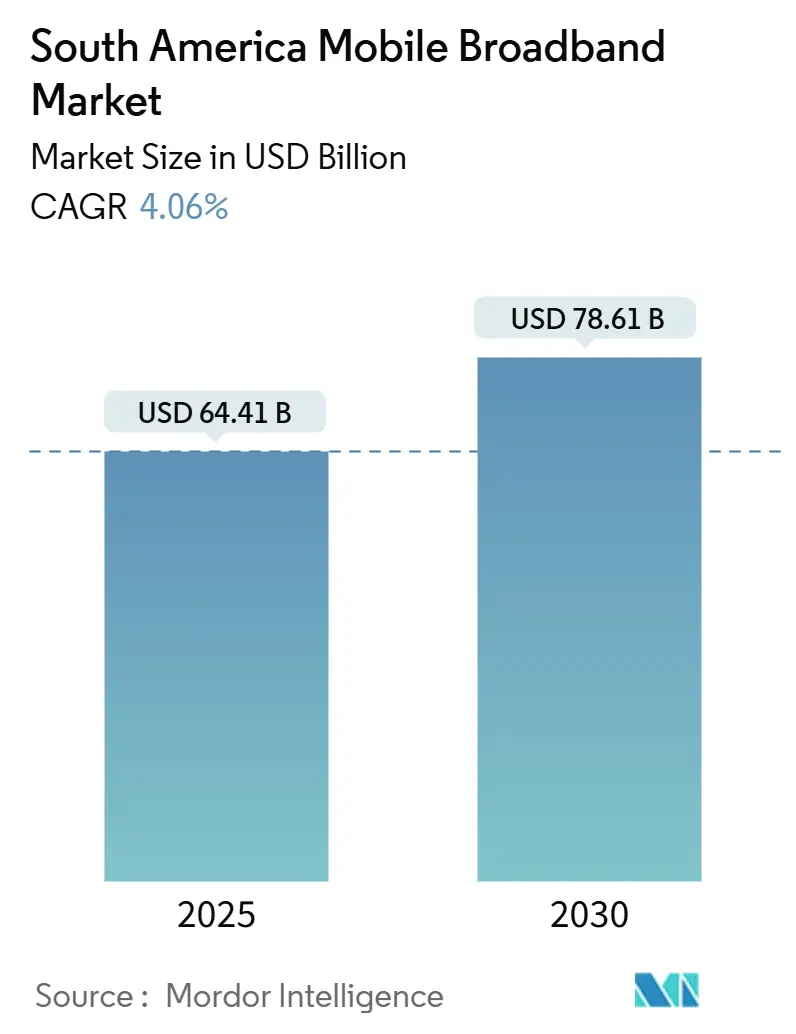

| Tamanho do Mercado (2025) | 64.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 78.61 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banda Larga Móvel na América do Sul por Mordor Intelligence

O tamanho do Mercado de Banda Larga Móvel na América do Sul é estimado em USD 64,41 bilhões em 2025, e espera-se que atinja USD 78,61 bilhões até 2030, a um CAGR de 4,06% durante o período de previsão (2025-2030).

Essa trajetória reflete a aceleração das implantações de 5G, programas de inclusão digital financiados pelo governo e a queda nos preços dos smartphones, que em conjunto ampliam a demanda endereçável. As operadoras aproveitam o compartilhamento de redes e o backhaul via satélite para expandir a cobertura enquanto controlam a intensidade de capital, e a digitalização empresarial nos setores de manufatura, mineração e finanças desbloqueia receitas de conectividade premium. O crescente consumo de vídeo móvel, a penetração de super-aplicativos e a integração com o comércio eletrônico impulsionam ainda mais os volumes de tráfego, estimulando investimentos em computação de borda que melhoram a experiência do usuário. Agências reguladoras como ANATEL, SUBTEL e CRC continuam a associar novas liberações de espectro a obrigações de cobertura rural, reforçando o crescimento estrutural do mercado de banda larga móvel na América do Sul.

Principais Conclusões do Relatório

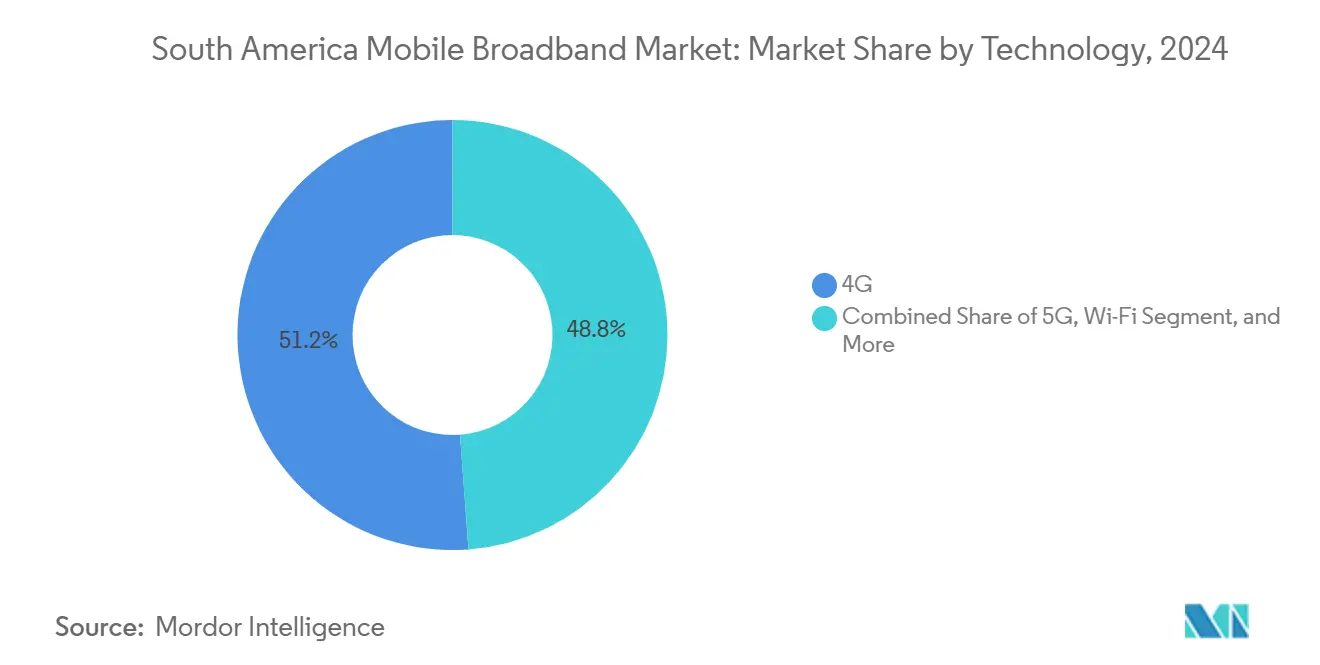

- Por tecnologia, as redes 4G lideraram com 51,19% de participação no mercado de banda larga móvel na América do Sul em 2024; os serviços 5G estão projetados para expandir a um CAGR de 17,39% até 2030.

- Por tipo de serviço, os planos de dados móveis responderam por 77,18% do tamanho do mercado de banda larga móvel na América do Sul em 2024, enquanto a Voz sobre LTE avança a um CAGR de 17,27% até 2030.

- Por usuário final, as conexões de consumidores detiveram 86,09% da receita em 2024; as assinaturas empresariais estão previstas para crescer a um CAGR de 10,89% entre 2025 e 2030.

- Por geografia, o Brasil comandou 32,80% da receita regional em 2024, enquanto o restante da América do Sul registra o CAGR mais rápido de 7,18% no mesmo horizonte.

- Três operadoras líderes — America Movil, Telefonica S.A. e TIM S.A. — capturaram coletivamente cerca de 65% da receita em 2024.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Banda Larga Móvel na América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das implantações de redes 5G nos principais corredores urbanos | 2.1% | Centros urbanos do Brasil, Chile e Colômbia | Médio prazo (2-4 anos) |

| Aumento do consumo de streaming de vídeo móvel entre a Geração Z e os Millennials | 1.8% | Regional, mais forte no Brasil e na Argentina | Curto prazo (≤ 2 anos) |

| Programas de inclusão digital apoiados pelo governo | 1.4% | Brasil dominante, expandindo-se para Colômbia e Peru | Longo prazo (≥ 4 anos) |

| Queda do preço médio dos smartphones abaixo do limite de USD 120 | 1.2% | Regional com ênfase nos mercados rurais | Médio prazo (2-4 anos) |

| Integração de backhaul via satélite para cobertura remota da bacia amazônica | 0.9% | Regiões amazônicas do Brasil, Peru e Colômbia | Longo prazo (≥ 4 anos) |

| Rápida adoção de fintechs e super-aplicativos que exigem conectividade permanente | 0.6% | Centros urbanos em todos os principais mercados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Implantações de Redes 5G nos Principais Corredores Urbanos

As implantações de quinta geração em São Paulo, Santiago e Bogotá elevam materialmente a receita média por usuário, apesar dos maiores custos de densificação de sites. A cobertura 5G autônoma da TIM S.A. abrangia 89 cidades em dezembro de 2024, e os assinantes nesses níveis geraram 23% mais ARPU do que os usuários 4G, refletindo a precificação premium para aplicações de baixa latência.[1]TIM Brasil, "Apresentação para Investidores T4 2024," tim.com.br A Telefonica S.A. reduziu o desembolso de capital por site em cerca de 35% por meio de um acordo de compartilhamento de infraestrutura passiva com a America Movil, acelerando a cobertura em cidades de médio porte enquanto mantinha a diferenciação de serviços por meio da orquestração de fatias de rede. [2]Telefónica, "Ficha Técnica de Compartilhamento de Rede," telefonica.comA Entel Chile S.A. utilizou espectro de onda milimétrica para atender ao distrito financeiro de Santiago e aos corredores de mineração, ajudando a penetração nacional do 5G a atingir 18% no final de 2024. Na Colômbia, um leilão realizado em dezembro de 2024 atribuiu licenças de 3,5 GHz com um mandato de cobertura de 40% da população em 24 meses, criando demanda previsível para fornecedores de rádio e fibra. [3]SUBTEL Chile, "Estatísticas de Conectividade Móvel 2024," subtel.cl

Aumento do Consumo de Streaming de Vídeo Móvel entre a Geração Z e os Millennials

O tráfego de vídeo já representa 78% da carga de dados móveis regional. Os usuários da Geração Z transmitem em média 4,2 horas diárias, em comparação com 2,8 horas para os Millennials, obrigando as operadoras a adicionar espectro de banda média e implantar caches de borda. A Netflix aumentou seu orçamento de produção para a América Latina em 45% em 2024, para USD 800 milhões, a fim de localizar conteúdo e aprofundar o engajamento. Os planos de vídeo ilimitado agora compreendem 42% das adições brutas, embora comprimam a receita por gigabyte à medida que os volumes de dados crescem 38% ao ano. A America Movil e a Telefonica S.A. introduziram instalações de borda metropolitana que reduzem a latência de vídeo em 40%, suportando aparelhos 4K e elevando a taxa de adesão aos níveis premium. Clipes de formato curto no TikTok e no Instagram Reels consomem 2,3 vezes mais dados do que mensagens simples, impulsionando as redes em direção a arquiteturas de conteúdo distribuído.

Programas de Inclusão Digital Apoiados pelo Governo

O Programa Internet Brasil do Brasil destina USD 1,2 bilhão até 2026 para conectar 22 milhões de residentes rurais, com limites de fibra até o domicílio estabelecidos para comunidades acima de 1.000 habitantes. O Plano Nacional de Conectividade da Colômbia canaliza USD 650 milhões para áreas remotas anteriormente limitadas por conflitos, priorizando o acesso sem fio fixo 4G/5G em detrimento do cobre frágil. O Internet Para Todos do Peru — apoiado conjuntamente pela Meta e pelo IDB Invest — estende o 4G a 6.500 aldeias por meio de torres de rede de acesso por rádio aberta e backhaul via satélite, oferecendo às operadoras demanda subsidiada de inquilino âncora e reduzindo as necessidades de caixa no primeiro ano em cerca de dois terços. Essas iniciativas estimulam o crescimento incremental de usuários em territórios de outra forma não econômicos.

Queda do Preço Médio dos Smartphones Abaixo do Limite de USD 120

A deflação de componentes e o financiamento agressivo de fornecedores trouxeram smartphones 5G abaixo de USD 120 para o varejo em massa, eliminando a principal barreira de adoção nos segmentos de baixa renda. As operadoras regionais agrupam dispositivos de entrada com planos de 24 meses sem entrada, reduzindo o custo efetivo de propriedade para USD 8-12 por mês incluindo o serviço. A linha Galaxy A da Samsung e múltiplos fabricantes de equipamentos originais chineses juntos ocupam a maioria das prateleiras, permitindo que os assinantes pré-pagos façam a transição para planos 4G e 5G sem choque de preço. Os subsídios de dispositivos das operadoras ainda têm uma média de USD 40 por unidade, mas o aumento mais rápido do ARPU encurta os períodos de retorno para 18 meses.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e licenciamento de espectro | -1.3% | Regional, mais severo no Brasil e na Argentina | Médio prazo (2-4 anos) |

| Volatilidade macroeconômica persistente e depreciação da moeda local | -0.9% | Argentina, impacto secundário no Brasil | Curto prazo (≤ 2 anos) |

| Incerteza regulatória sobre alocações de onda milimétrica | -0.6% | Mercados urbanos em todos os países | Longo prazo (≥ 4 anos) |

| Instabilidade da rede elétrica elevando o OPEX para estações-base rurais | -0.4% | Mercados rurais, com ênfase na bacia amazônica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição e Licenciamento de Espectro

O leilão de 2024 no Brasil arrecadou USD 1,8 bilhão, obrigando a TIM S.A. a investir USD 520 milhões apenas para o espectro de 3,5 GHz, além de USD 2,1 bilhões destinados à implantação de rede até 2027. O preço unitário da Argentina de USD 0,08 por MHz-pop é aproximadamente o triplo do da Colômbia, refletindo prêmios de risco macroeconômico que prejudicam o fluxo de caixa livre das operadoras. As taxas anuais de uso atingem 2,8% da receita bruta em alguns mercados, forçando as operadoras a buscar mecanismos de compartilhamento ou negociação ainda não totalmente aprovados pelos reguladores, adiando assim as atualizações rurais.

Volatilidade Macroeconômica Persistente e Depreciação da Moeda Local

A fraqueza da moeda local infla os custos de equipamentos importados em quase um quarto a cada ano, enquanto as receitas permanecem denominadas em pesos ou reais. A desvalorização de 54% da Argentina durante 2024 provocou reajustes tarifários trimestrais que geraram rotatividade entre os usuários pré-pagos sensíveis ao preço. No Brasil, os credores agora exigem garantias vinculadas ao dólar para o financiamento de acesso por rádio, ampliando os spreads de juros em 250 pontos-base. Essa volatilidade prolonga os cronogramas de modernização e pressiona as margens até que iniciativas de hedge, fornecimento de conteúdo local ou compartilhamento de custos absorvam os choques.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Arquitetura 5G Autônoma Impulsiona a Diferenciação de Serviços Premium

Em 2024, o 4G manteve 51,19% de participação no mercado de banda larga móvel na América do Sul, com as implantações rurais em andamento ampliando a cobertura. No entanto, o segmento 5G está preparado para um CAGR de 17,39% até 2030, impulsionado por casos de uso de latência ultrabaixa em mineração, agricultura e fintechs. A Petrobras já aluga uma fatia de 5G privada da TIM S.A. para monitoramento offshore, gerando cerca de USD 2,3 milhões anuais por instalação. Enquanto isso, o LTE persistirá em zonas remotas onde rádios 5G densos permanecem antieconômicos. Os híbridos satélite-celular, particularmente para a bacia amazônica, adicionam alcance incremental.

As operadoras criam diferenciação por meio de atualizações de núcleo autônomo que desbloqueiam o fatiamento dinâmico de rede. As agências reguladoras enfatizam a neutralidade tecnológica, mas associam as concessões de espectro a coberturas rurais obrigatórias, garantindo que o 4G legado permaneça como um motor paralelo. As implantações de onda milimétrica continuam em ritmo moderado devido à propagação tropical e aos catálogos limitados de fornecedores aprovados.

Por Tipo de Serviço: Melhorias na Qualidade do VoLTE Aceleram a Migração de Voz

Os pacotes de dados móveis dominaram 77,18% do tamanho do mercado de banda larga móvel na América do Sul em 2024; ainda assim, as assinaturas de Voz sobre LTE estão escalando a um CAGR de 17,27% à medida que a comutação de circuitos legada é descontinuada. A penetração do VoLTE já atinge 68% nas principais metrópoles, apoiada por reduções no tempo de estabelecimento de chamadas e áudio em alta definição que elevam os índices de promotores líquidos. Os pontos de acesso móvel orientados para empresas tornam-se comuns para o trabalho híbrido, adicionando 31% mais ARPU em comparação com as linhas de dados exclusivos para consumidores.

As operadoras agora agrupam o VoLTE com mensagens e videochamadas, defendendo-se da canibalização por serviços over-the-top. As otimizações de rede reduziram as taxas de chamadas interrompidas abaixo de 0,8%, bem à frente dos 2,1% ainda observados na voz 3G. O uso médio mensal de dados atingiu 12,4 GB em 2024, com o vídeo respondendo por três quartos dessa carga, sublinhando a necessidade de crescimento contínuo da capacidade de rádio.

Por Usuário Final: A Transformação Digital Empresarial Acelera o Crescimento B2B

As linhas de consumidores geraram 86,09% da receita de 2024, mas os circuitos empresariais estão programados para expandir a um CAGR de 10,89%. Os usuários corporativos geram 2,8 vezes mais receita média por conexão, principalmente por meio de telemetria de IoT, backup em nuvem e acordos de nível de serviço baseados em fatias vendidos a USD 120-180 mensais. As operadoras de mineração empregam 5G privado para transporte autônomo, economizando até 20% nos custos operacionais, enquanto os bancos priorizam links seguros permanentes para pagamentos móveis.

As pequenas e médias empresas também migram para ferramentas de SaaS que exigem conectividade sem fio resiliente. As licitações de cidades inteligentes municipais em São Paulo, Santiago e Bogotá já superam USD 50 milhões cada em valor contratado, garantindo fluxos de caixa estáveis de vários anos para as operadoras participantes.

Por Aplicação: A Integração do Comércio Eletrônico Impulsiona o Crescimento do Ecossistema de Pagamentos Móveis

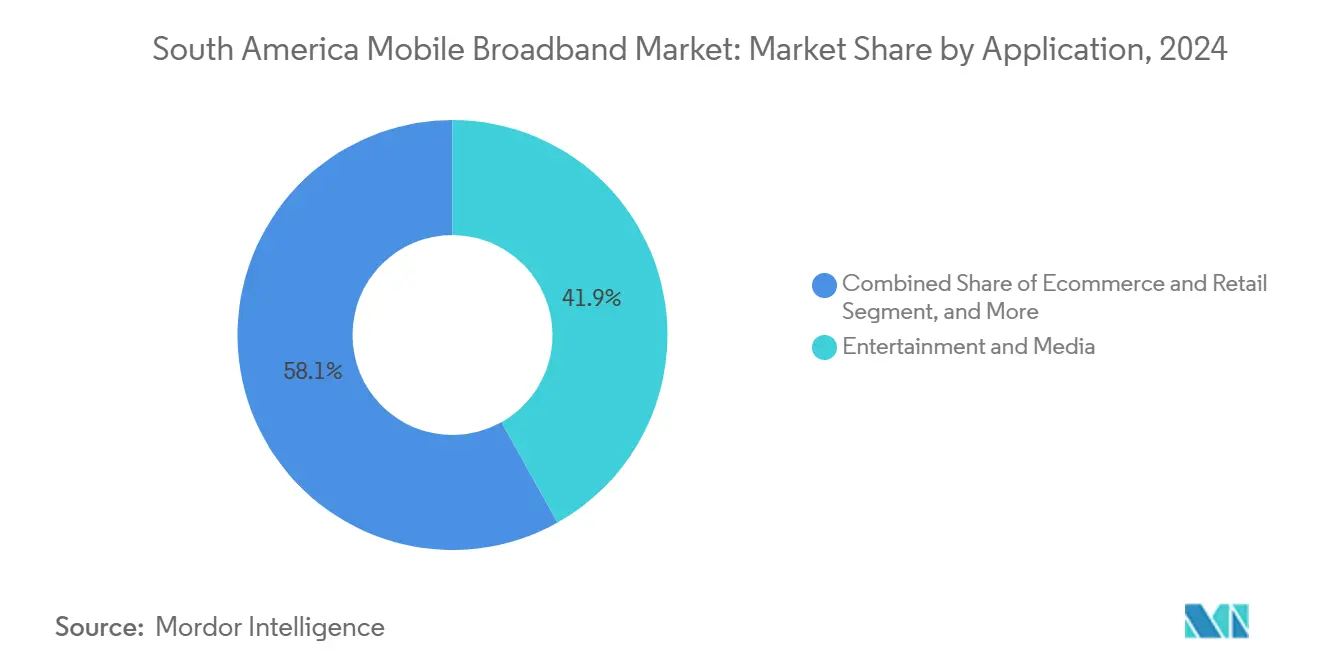

Entretenimento e mídia detiveram 41,87% de participação em 2024, impulsionados pelo streaming e pelos jogos móveis. Os casos de uso de comércio eletrônico e varejo registram um CAGR de 12% à medida que os super-aplicativos integram compras, pagamentos e logística, levando os comerciantes a migrar para o checkout móvel. Os aplicativos sociais e de comunicação permanecem consolidados, com as APIs do WhatsApp Business se traduzindo em novas receitas de mensagens B2B para as operadoras.

A telemedicina e a educação a distância se aceleram nas zonas rurais onde o móvel representa a primeira banda larga. Os jogos, por sua vez, estimulam a adoção de níveis premium: os eventos regionais de esportes eletrônicos são transmitidos exclusivamente por 5G, impulsionando atualizações de planos de dados entre os dados demográficos mais jovens.

Por Faixa de Espectro: As Implantações de Onda Milimétrica Enfrentam Desafios de Infraestrutura

As frequências sub-1 GHz responderam por 51,30% das conexões ativas em 2024, favorecidas pela economia de ampla área e rural. A banda média (1-6 GHz) oferece o ponto ideal de cobertura e capacidade para o 5G urbano denso, enquanto a onda milimétrica acima de 6 GHz está preparada para um CAGR de 10,23% graças a implantações no estilo quiosque em distritos centrais de negócios e fábricas. As melhorias de agregação de portadoras e MIMO massivo aumentam a capacidade em até 60% em relação às configurações de banda única, elevando a utilização.

Os reguladores continuam a aperfeiçoar a coordenação transfronteiriça para proteger os titulares de satélite e radiodifusão. A escolha de equipamentos permanece restrita, mantendo o custo dos materiais de onda milimétrica cerca de 20% acima das alternativas de banda média, uma diferença que deve diminuir à medida que mais fornecedores obtiverem certificação.

Análise Geográfica

A participação de receita de 32,80% do Brasil reflete uma combinação de política de espectro robusta e capex consistente das operadoras. Até o final de 2024, o Programa Internet Brasil elevou o alcance do 4G a 89% dos municípios, enquanto o 5G cobria dois terços dos residentes nas duas maiores metrópoles do país. O backhaul via satélite está preenchendo as zonas mortas da Amazônia e habilitando serviços de fatia específica para grupos de silvicultura e conservação.

Chile e Colômbia ilustram como a clareza regulatória impulsiona a adoção. O alcance de 78% da população com 5G no Chile repousa sobre a ubiquidade da fibra e o compartilhamento pragmático de sites, traduzindo-se em rápida adoção de níveis premium tanto por consumidores quanto por empresas. O estímulo rural da Colômbia combina fundos públicos com execução privada, garantindo expansão lucrativa em regiões afetadas por conflitos enquanto atende a rigorosos padrões de qualidade.

Em outros lugares, a volatilidade macroeconômica da Argentina obriga as operadoras a equilibrar a disciplina de preços com a continuidade do serviço, enquanto a geografia montanhosa do Peru promove a rede de acesso por rádio aberta e o satélite de alto rendimento para estender a banda larga. Coletivamente, o restante da América do Sul registrou o CAGR mais alto de 7,18%, ajudado pelo roaming, pelo agrupamento de infraestrutura e pela crescente penetração de smartphones.

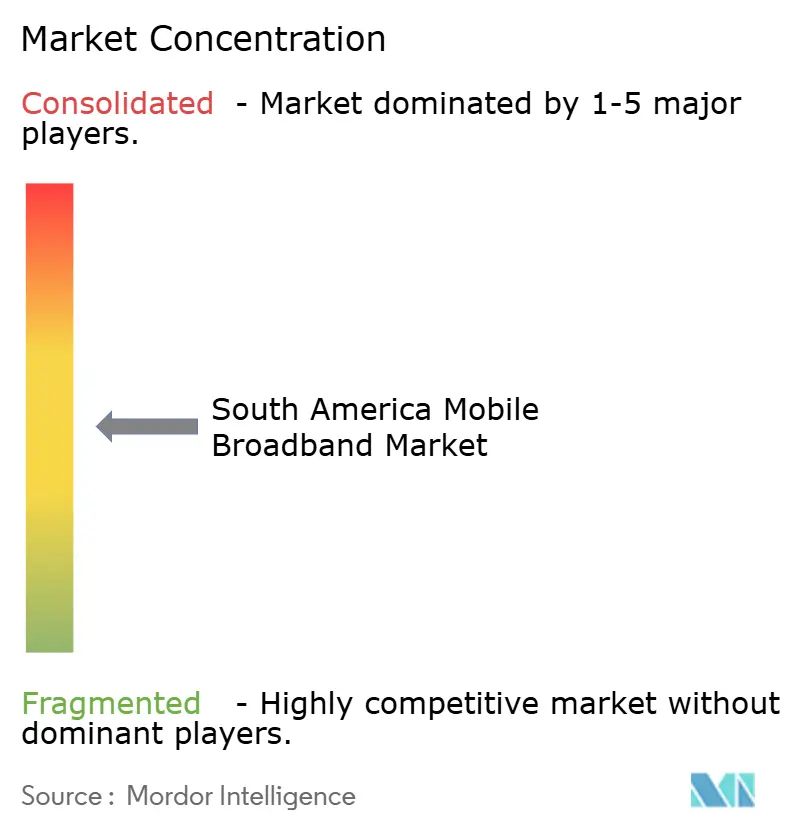

Cenário Competitivo

A receita regional permanece moderadamente concentrada: America Movil, Telefonica S.A. e TIM S.A. juntas controlavam cerca de 65% em 2024. A America Movil explora a escala multinacional para oferecer conectividade empresarial completa, enquanto a Telefonica S.A. se diferencia por meio do fatiamento de rede 5G e alianças de computação de borda com hiperescaladores como o Microsoft Azure. A TIM S.A. foca na liderança em núcleo autônomo que garante clientes de IoT industrial em petróleo, gás e agronegócio.

Desafiantes de médio porte — incluindo Entel Chile S.A., WOM S.A. e Millicom International Cellular S.A. — buscam nichos de cobertura rural ou ofertas específicas por vertical. Os acordos de compartilhamento de infraestrutura reduzem o capex em 30-40% e aceleram os cronogramas rurais sem erodir a distinção de marca, graças às camadas de serviço definidas por software.

Novos vetores competitivos surgem da integração satélite-terrestre: a Starlink agora vende backhaul no atacado para a TIM S.A. e a Claro para cobertura da Amazônia, dando origem a um segmento de infraestrutura como serviço. A rivalidade entre fornecedores como Ericsson, Nokia e Huawei permanece intensa, com pacotes de financiamento e compromissos de fabricação local servindo como alavancas decisivas de contrato em meio à inflação de custos impulsionada pela moeda.

Líderes do Setor de Banda Larga Móvel na América do Sul

América Móvil

Telefónica S.A.

Entel Chile S.A.

Millicom International Cellular S.A.

WOM S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A TIM S.A. compromete USD 1,2 bilhão para estender a cobertura 5G a 150 cidades adicionais, com ênfase em fatias de IoT para clientes industriais.

- Dezembro de 2024: A America Movil adquire a Columbus Networks da Colômbia por USD 580 milhões, aprofundando sua espinha dorsal de fibra regional.

- Novembro de 2024: A Telefonica S.A. faz parceria com o Microsoft Azure para construir nós de borda em São Paulo, Santiago e Buenos Aires, reduzindo a latência para cargas de trabalho de serviços financeiros.

- Outubro de 2024: A Entel Chile S.A. ativa um núcleo 5G autônomo para clientes do setor de mineração, assinando USD 15 milhões em contratos iniciais.

Escopo do Relatório do Mercado de Banda Larga Móvel na América do Sul

| 4G |

| 5G |

| LTE |

| Wi-Fi |

| Outra Tecnologia |

| Dados Móveis |

| Voz sobre LTE (VoLTE) |

| Ponto de Acesso Móvel |

| Consumidores |

| Empresas/Corporações |

| Entretenimento e Mídia (Streaming, Jogos) |

| Comércio Eletrônico e Varejo |

| Redes Sociais e Comunicação |

| Saúde e Educação |

| Outras Aplicações |

| Sub-1 GHz (Faixas de cobertura) |

| 1 - 6 GHz (Banda média) |

| >6 GHz Onda Milimétrica e Terahertz |

| Brasil |

| Chile |

| Colômbia |

| Peru |

| Argentina |

| Restante da América do Sul (Panamá, Costa Rica, Uruguai, Guatemala e Outros) |

| Por Tecnologia | 4G |

| 5G | |

| LTE | |

| Wi-Fi | |

| Outra Tecnologia | |

| Por Tipo de Serviço | Dados Móveis |

| Voz sobre LTE (VoLTE) | |

| Ponto de Acesso Móvel | |

| Por Usuário Final | Consumidores |

| Empresas/Corporações | |

| Por Aplicação | Entretenimento e Mídia (Streaming, Jogos) |

| Comércio Eletrônico e Varejo | |

| Redes Sociais e Comunicação | |

| Saúde e Educação | |

| Outras Aplicações | |

| Por Faixa de Espectro | Sub-1 GHz (Faixas de cobertura) |

| 1 - 6 GHz (Banda média) | |

| >6 GHz Onda Milimétrica e Terahertz | |

| Por País | Brasil |

| Chile | |

| Colômbia | |

| Peru | |

| Argentina | |

| Restante da América do Sul (Panamá, Costa Rica, Uruguai, Guatemala e Outros) |

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para a banda larga móvel na América do Sul até 2030?

A receita agregada está prevista para atingir USD 117,85 bilhões em 2030, crescendo a um CAGR de 7,98% a partir de 2025.

Qual segmento de tecnologia deve adicionar a maior receita incremental nos próximos cinco anos?

Os serviços 5G estão preparados para o maior ganho incremental, expandindo a um CAGR de 17,39% com base em níveis premium para consumidores, fatiamento de rede e casos de uso de IoT empresarial.

Com que rapidez as assinaturas 5G escalarão na América do Sul?

A penetração está subindo dos baixos dois dígitos atuais em direção a 40% do total de linhas de banda larga até 2030, à medida que as operadoras concluem as atualizações de núcleo autônomo e ampliam a cobertura de banda média.

Qual parcela da receita regional de banda larga o Brasil gera?

O Brasil contribui com aproximadamente 32,80% da receita total de 2024 e mantém capex anual de dois dígitos para manter essa liderança.

Como as operadoras estão monetizando a demanda empresarial por banda larga móvel?

As operadoras vendem fatias de 5G dedicadas, conectividade de IoT e serviços de computação de borda móvel que geram 2,8 vezes mais receita média por conexão do que os planos para consumidores.

Quais são as principais pressões de custo sobre as operadoras de banda larga sul-americanas?

Altas taxas de espectro, depreciação cambial que infla as importações de equipamentos e o aumento das despesas de energia em sites rurais reduzem coletivamente o fluxo de caixa e podem atrasar a expansão da rede.

Página atualizada pela última vez em: