南米eSIM市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

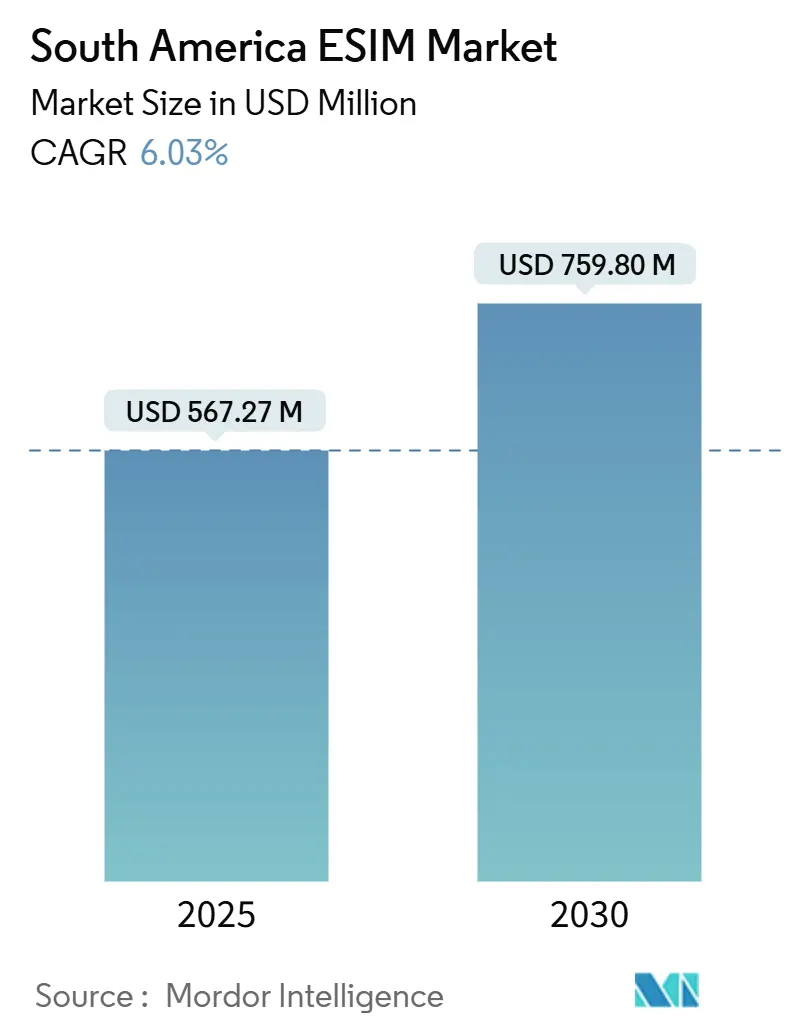

| 市場規模 (2025) | 567.27 百万米ドル |

| 市場規模 (2030) | 759.80 百万米ドル |

| 成長率 (2025 - 2030) | 6.03% CAGR |

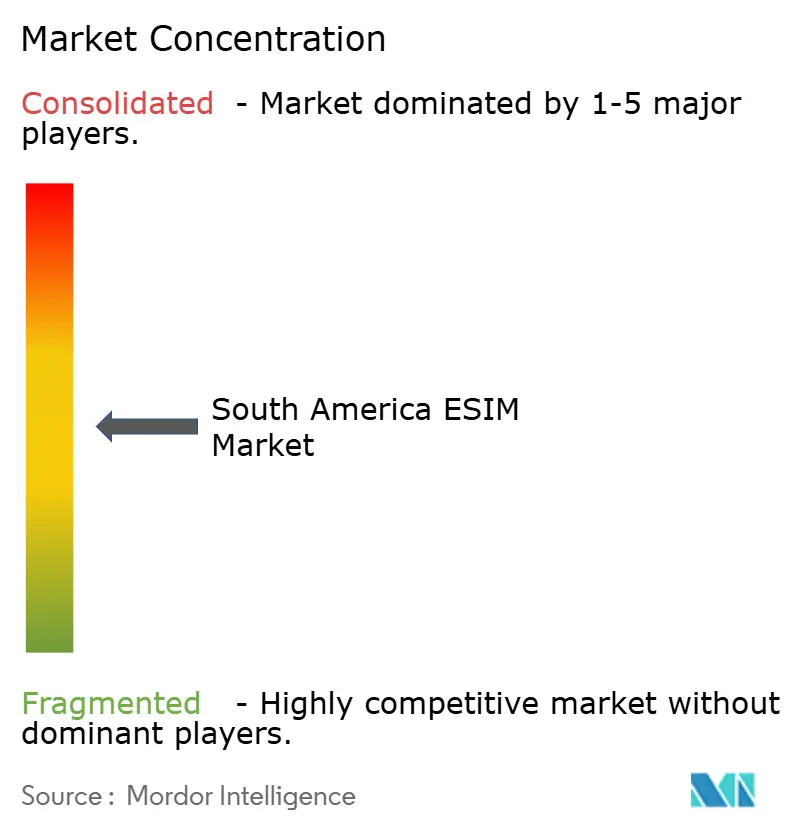

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米eSIM市場分析

南米eSIM市場規模は2025年に6億7,727万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.03%で成長し、2030年までに7億5,980万米ドルに達する見込みです。

5Gフットプリントの拡大、eSIM専用スマートフォン発売の急増、スマートメーター普及に向けた規制推進がこの成長の根幹を形成しています。ブラジルの市場シェア53.86%は、ANATELの進歩的な政策の重要性と、デジタルオンボーディングにおけるPIX即時決済基盤の触媒効果を裏付けています。Thales、IDEMIA、Giesecke + Devrientなどのハードウェアベンダーは引き続き大規模にセキュアエレメントを供給し、TIM BrasilおよびClaroのオペレーター主導ポータルがコンシューマーの移行を簡素化しています。急成長するトラベルeSIMアグリゲーターおよびフィンテック企業がチャネルダイナミクスを塗り替えていますが、既存のモバイルネットワークオペレーター(MNO)はバンドル型5Gデータプランと付加価値IoTサービスを通じて価格決定力を維持しています。

主要レポートのポイント

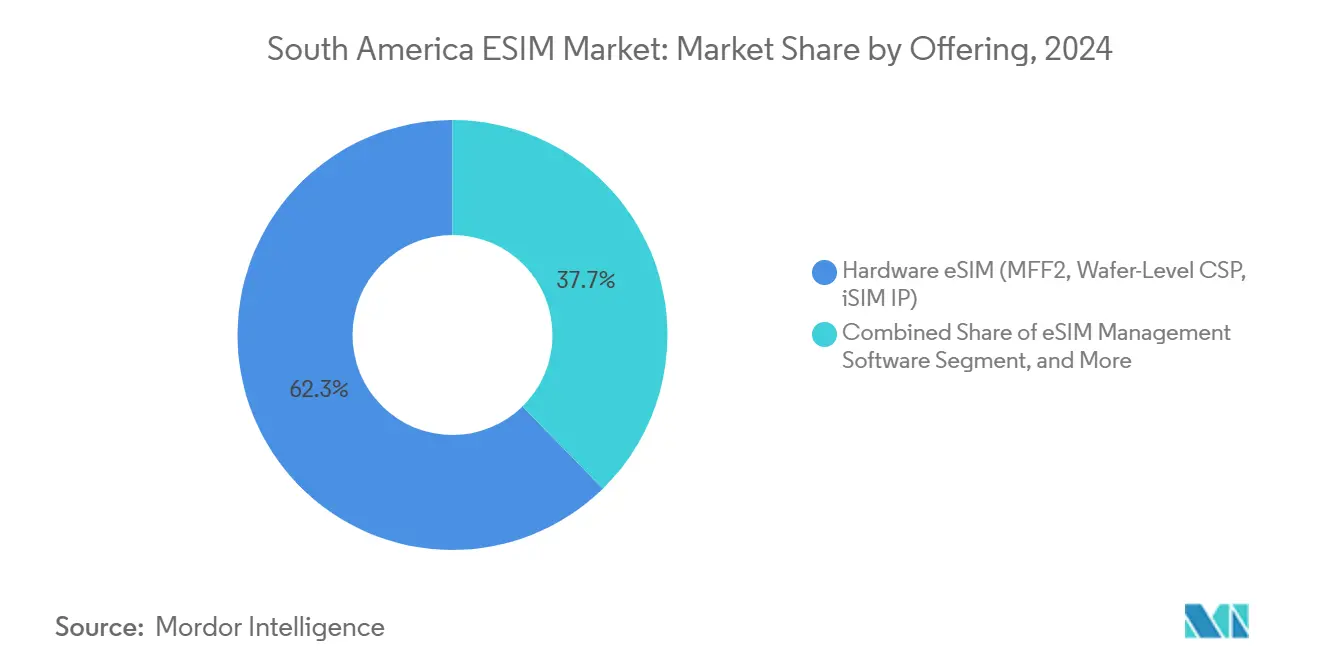

- 提供内容別では、ハードウェアが2024年の南米eSIM市場シェアの62.33%を占め、リモートSIMプロビジョニングサービスは2030年にかけてCAGR 13.01%で拡大する見込みです。

- デバイスタイプ別では、スマートフォンおよびフィーチャーフォンが2024年の南米eSIM市場規模の73.05%を占め、M2M/IoTモジュールが2030年にかけて最高のCAGR 17.48%を記録しています。

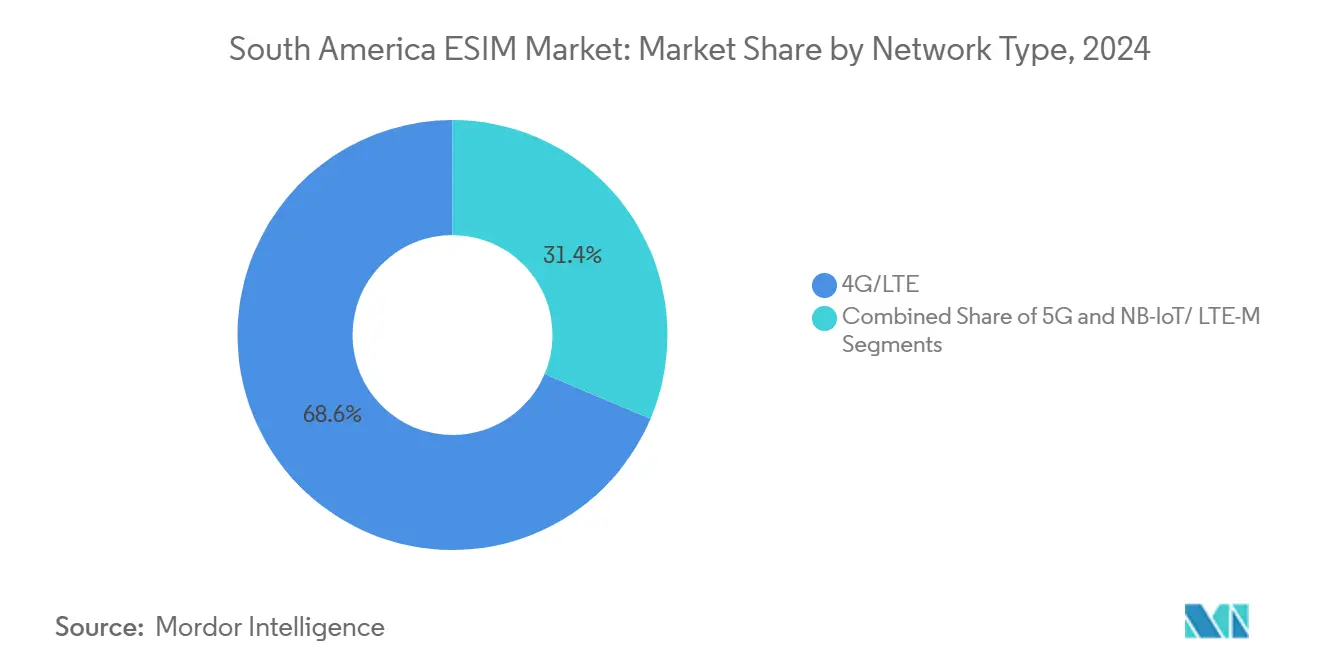

- ネットワークタイプ別では、4G/LTEが2024年の南米eSIM市場シェアの68.63%を占め、5Gが予測期間において最速のCAGR 16.55%を示しています。

- エンドユーザー産業別では、コンシューマーエレクトロニクスが2024年の南米eSIM市場規模の67.75%を占め、物流・資産追跡が2030年にかけてCAGR 17.21%で成長しています。

- 地域別では、ブラジルが2024年に53.86%の収益シェアでトップとなり、南米その他セグメントは2025年から2030年にかけてCAGR 10.32%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米eSIM市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OEMのeSIM専用スマートフォンへの移行 | 1.8% | ブラジル、チリ、アルゼンチンでの早期成果を伴うグローバル展開 | 中期(2〜4年) |

| 5G展開とデータ集約型ユースケース | 1.5% | ブラジル、チリ、コロンビア、ペルー、アルゼンチンのコア市場 | 中期(2〜4年) |

| デジタルファーストのMNO/MVNOオンボーディング | 1.2% | ブラジルがリード、周辺地域市場への波及 | 短期(2年以内) |

| パンデミック後のトラベルeSIM需要 | 0.9% | 地域の観光拠点、越境回廊 | 短期(2年以内) |

| PIX対応の即時eSIM決済 | 0.7% | ブラジル全国、アルゼンチン加盟店への拡大 | 中期(2〜4年) |

| スマートメーター義務化(公益事業IoT) | 0.6% | ブラジルのANEEL義務化、チリおよびコロンビアが追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEMのeSIM専用スマートフォンへの移行が地域普及を加速

2022年のAppleのeSIM専用iPhone先例がAndroid各社の動きを促し、その影響が現在南米全域に波及しています。ブラジルではスマートフォン普及率がすでに80%を超えており、アップグレードサイクルのたびに物理SIMユーザーがeSIMの主流へと移行しています。[1]GSMA Intelligence、「eSIMコンシューマーリサーチ2024」、gsma.com IDEMIAと共同構築されたTIM Brasilの2024年9月の移行ポータルは、アクティベーション手順を5ステップから2ステップに削減し、コールセンターのトラフィックを27%削減しました。[2]Nokia、「TIM BrasilがNokiaを5G拡張に選定」、nokia.comANATELのデバイス認証により不正プロファイルがネットワークから排除され、安全なスケーリングが確保されています。より多くのOEMがSIMトレイを廃止するにつれ、消極的な加入者もこの技術を採用するようになり、ハードウェアの変更が構造的な需要促進要因へと転換しています。

5Gインフラ拡張がデータ集約型eSIMアプリケーションを牽引

南米13カ国の32のオペレーターが2024年12月までに5Gを開始し、プログラマブルなeSIM接続に依存するAR、スマートファクトリー、コネクテッドビークルのワークロード向けに低遅延回線を開放しました。Nokiaの2025年のTIM Brasilとの契約は15州にわたり、ほぼゼロダウンタイムの展開に向けたAI支援MantaRayネットワーク管理をバンドルしています。アルゼンチンでは、SencinetとAlvisの提携がプライベートLTEとStarlinkバックホールを融合させ、農業クライアントが単一のeSIMプロファイルで地上波と衛星帯域間をローミングできるようにしています。[3]BNamericas、「SencinetとAlvisがLTE・衛星協定を締結」、bnamericas.comこのようなハイブリッドモデルはリモートプロビジョニングの価値を増幅させ、より高マージンのエンタープライズプランを正当化しています。

デジタルファーストのオペレーター戦略が顧客獲得を変革

ラテンアメリカのオペレーターはかつてコーナーストアでのSIM交換に依存していましたが、今ではプラスチック廃棄物と宅配物流を削減するアプリベースのアクティベーションを推進しています。América Móvil、Telefónica、TIMはGSMAのオープンゲートウェイに参加し、SIM交換と番号確認のためのAPIを公開することでオンボーディングを数分に短縮しています。Nubankの2024年5月のUltravioletaクライアント向けトラベルeSIMは、フィンテック企業がレガシー小売店を迂回しながら連携販売収益を拡大しつつ、ロイヤルティ特典と接続性をバンドルする方法を示しています。オペレーターはPIXに連携したゼロタッチeSIMトップアップで対抗し、摩擦のないデジタル体験を通じて顧客を囲い込んでいます。

パンデミック後の旅行回復が越境eSIM需要を促進

国際交通量は2024年に前年比34%回復し、世界のeSIMユーザーの51%が海外でプロファイルをアクティベートし、現地オペレーターのローミングパックよりもAiraloやHolaFlyを選ぶことが多くなっています。BTSグループの2025年4月のZIM Connectionsへの投資により、200以上の目的地をサポートするホワイトラベルアプリが解放され、南米の通信事業者は深い技術構築なしにブランドトラベルeSIMを展開できるようになっています。消費者にとっては、到着時にアプリをタップするだけでキオスク販売のSIMを交換する必要がなくなり、eSIMが事実上の越境標準となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンシューマー認知度の低さと教育格差 | -1.3% | 中堅市場を中心とした地域全体 | 短期(2年以内) |

| 中価格帯端末の互換性の遅れ | -0.8% | 全国の価格感応度の高いセグメント | 中期(2〜4年) |

| IoT eSIMモジュールへの輸入関税によるコスト上昇 | -0.6% | ブラジル、アルゼンチンの貿易政策の影響 | 短期(2年以内) |

| RSP認証におけるデータ主権の遅延 | -0.4% | 越境業務、規制の調和 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンシューマー認知度の不足が主流普及を制限

GSMAは2022年末時点でのeSIM認知度がわずか36%であることを明らかにしており、南米の中堅市場はさらに低く、オペレーターの準備が整っているにもかかわらず普及が鈍化しています。実店舗への依存が露出を遅らせており、一部の通信事業者は物理SIMが不要になることでチャーンが容易になることを懸念しています。このギャップはデバイスアップグレード時の的を絞ったキャンペーンによって縮小しつつありますが、認知度の低さは依然として潜在的なCAGRから1.3パーセントポイントを削減しています。

中価格帯デバイスの互換性が市場セグメンテーションを生み出す

ラテンアメリカの出荷台数はバジェットスマートフォンが主流であり、多くはBOMコスト削減のためにeSIMを省略しており、普及をプレミアム帯に限定しています。ブラジルのex-tarifárioは2025年12月に終了し、36のICT品目の関税を引き下げてOEMを中価格帯eSIMバリアントへと誘導します。互換性が広がるまで、アドレス可能なベースは高所得ユーザーとエンタープライズIoTエンドポイントに偏ったままとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスイノベーションの中でのハードウェア優位性

ハードウェアは2024年の南米eSIM市場シェアの62.33%を占め、スマートフォン、ウェアラブル、産業用センサー全体でMFF2およびウェーハレベルパッケージへの堅調な需要によるものです。ハードウェアの南米eSIM市場規模は3億5,300万米ドルに達し、OEMが工場でセキュアエレメントを統合するにつれて着実に拡大しています。集中的な認証、暗号化IP、高い参入コストが既存企業の優位性を固定しています。リモートSIMプロビジョニングは現在収益の15%に過ぎませんが、オペレーターがオンボーディングをデジタル化するためにクラウドオーケストレーションスイートをライセンス供与するにつれ、2030年にかけてCAGR 13.01%を記録しています。成長は新しいMVNOやエンタープライズフリートを追加するためのリードタイムを短縮するマルチテナントプラットフォームにかかっています。

サービスイノベーションがマージンを再形成しています。TIM BrasilのeSIMポータルは、内部開示によると6ヶ月以内にSIM移行コストを推定170万米ドル削減しました。ハードウェアとユーザーアプリの間に位置するeSIM管理ミドルウェア層は、プロファイルのダウンロードを調整し、盗まれた認証情報を失効させ、最も安価なローミングネットワークを自動選択します。ハードウェアが収益の基盤であり続ける一方、サービスは一回限りのコンポーネント販売を年金収入ストリームへと転換しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:IoT加速を伴うスマートフォンのリーダーシップ

スマートフォンおよびフィーチャーフォンは2024年の南米eSIM市場規模の73.05%を占め、都市部の高い端末買い替えサイクルを反映して約4億1,400万米ドルに相当します。Apple、Samsung、Motorolaがプレミアム量を牽引していますが、フラッグシップ価格が低所得セグメントへの普及を制限しています。IoTモジュールは収益の6%に過ぎませんが、ANEELの変電所に99.98%の可用性を要求する電力スマートメーター令に後押しされ、CAGR 17.48%で全カテゴリーを上回っています。

emnifyの2024年9月のローミング対応接続は、Claro、TIM、Vivoの間をホップする単一のIMSIを活用し、全国的なトラック追跡を容易にしています。ウェアラブルとタブレットは健康モニタリングとハイブリッドワークの継続により中一桁台の成長を示していますが、スマートフォンと比較すると価値は限定的です。2025年から2030年にかけて、チップセット価格が3米ドルを下回るとIoTの成長余地が広がり、コールドチェーン物流やスマート農業のユースケースが解放されます。

ネットワークタイプ別:4G成熟が5G移行を可能にする

4G/LTEは2024年の南米eSIM市場シェアの68.63%を占め、コンシューマースマートフォントラフィックの大部分を支えています。5Gセルが普及するにつれ、5Gプロファイルの南米eSIM市場規模は鉱業、港湾、製造業におけるエンタープライズSLAコミットメントに後押しされてCAGR 16.55%で上昇しています。NB-IoTとLTE-Mはスマートメーターや環境モニタリングにおける低消費電力ニーズを満たし、スペクトラムオークションのタイムラインが国ごとの展開速度を左右しています。ブラジルの3.5 GHzオークションのように中帯域とミリ波の割り当てをバンドルする規制当局は、オペレーターの投資回収期間を短縮し、eSIM対応デバイスの出荷を加速させています。

コンシューマーにとって、eSIMは店舗訪問なしにLTEと5Gプランの間でSIM交換を容易にし、ユーザーが高速ティアを試すにつれてARPUを向上させます。エンタープライズクライアントはプロファイルサイクリングを活用してスループットが急増した際にバックアップリンクをLTE-Mから5Gに切り替え、南米eSIM産業の中核にあるプログラマブルな汎用性を実証しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:物流モメンタムを伴うコンシューマーエレクトロニクスのリーダーシップ

コンシューマーエレクトロニクスは2024年の南米eSIM市場規模の67.75%を占め、スマートフォンのアップグレード、教育向けタブレット販売、スマートウォッチ普及率の上昇に牽引されています。オペレーターは分割払いファイナンスとPIXベースの即時アクティベーションをデバイスにバンドルし、サービス収益をハードウェアの更新に結びつけています。

物流・資産追跡はCAGR 17.21%で最速セグメントとして台頭しています。越境トラック輸送、海上輸送、航空貨物ボックスが税関ゾーンを通過するため、複数の通信事業者プロファイルをプリロードするeSIMの能力がダウンタイムを大幅に削減します。emnifyはブラジル・アルゼンチン路線にマルチネットワークIoTタグを展開した後、コールドチェーンの腐敗インシデントが28%減少したと報告しています。自動車、エネルギー、産業分野もコネクテッドビークル義務化と予知保全プログラムが政策的な勢いを得るにつれて成長し、南米eSIM市場の電話機を超えた多様化を強化しています。

地域分析

ブラジルの南米eSIM市場における53.86%のシェアは、その大きな経済規模、成熟した4Gベース、デジタルオンボーディングを加速させる広範なPIX普及を反映しています。ANATELはeSIM認証を迅速化し、3.5 GHzオークションはすでにサンパウロ、リオデジャネイロ、ブラジリア全域に数十の5Gクラスターへの資金を提供しています。オペレーターは事前プロビジョニングされたeSIMプロファイルが付属するバンドル型端末・プランセットを推進し、公益事業者も99.98%のネットワーク稼働時間を要求するスマートメーター義務化に準拠するにつれて追随しています。堅調なフィンテック参加により、バンキングスーパーアプリ内でのアドオントラベルeSIM購入も促進され、南米eSIM市場へのコンシューマーの露出が拡大しています。

チリとコロンビアは、5Gフットプリントの拡大と競争促進的なスペクトラムルールにより関税を低く抑えながら、普及の第二層を形成しています。チリのSubtelは2024年に3.5 GHz帯を開放し、ライセンス更新を農村カバレッジ目標に結びつけたため、Claro、WOM、Entelはユーザーがリモートでネットワークを切り替えられるeSIM中心のプリペイドプランを追加しました。コロンビアのMinTICはニュートラルホストインフラを推進し、スモールセルの設備投資を最大30%削減することでMVNOが店舗なしで機能豊富なプランを提供できるよう支援しています。これらの国々は競争的な緊張がデジタル専用流通を促進するにつれ、南米eSIM市場への貢献シェアを拡大しています。

アルゼンチンとペルーはマクロ経済の逆風と困難な地形のためより安定したペースで前進していますが、両国ともセクター固有の需要を活用しています。アルゼンチンでは通貨規制が端末輸入を妨げているため、オペレーターはブラジルと連携したアグリテックおよび物流回廊向けのクラウド管理IoTモジュールに依存しています。ペルーのアンデス山脈の鉱業クラスターでは、トラックがシームレスなネットワークハンドオーバーを必要とするカバレッジホールを横断するためeSIMが好まれています。南米その他グループ(ボリビア、エクアドル、パラグアイ、ウルグアイ、ベネズエラ)は、ローミング割増料金を削減しトラベルeSIMプレーヤーが複数国プロファイルをプリロードできるようにする規制の調和により、最速のCAGR 10.32%を記録しています。これらの発展が総合的に南米eSIM市場をブラジルのコアを超えて拡大し続けることを確実にしています。

競争環境

南米eSIM市場はグローバルなセキュアエレメントリーダーが交渉力を維持する中程度の集中度を特徴としていますが、サービス層が現在投資家の注目を集めています。ThalesはサンパウロとサンティアゴにターンキーeSIM有効化センターを展開し、数十の地域通信事業者向けに暗号化、鍵注入、プロファイルホスティングを処理しています。IDEMIAはTIM BrasilのコンシューマーポータルとClaroのエンタープライズダッシュボードをサポートし、シェアを守るためにハードウェアの専門知識をフロントエンドソフトウェアと組み合わせる必要があることを示しています。Giesecke + DevrientはAirOn360プラットフォームをAmérica Móvilの課金スタックに直接統合し、3秒未満でほぼリアルタイムのプロファイル交換を可能にしています。

フィンテック企業が新たな競争をもたらしています。Nubankの2024年トラベルeSIMはプレミアムカードプランに10 GBのローミングデータを追加し、8ヶ月以内に20万件のアクティベーションを獲得しました。Mercado Pagoはウォレット内に越境データをバンドルするパイロットで追随し、従来のMNOはeSIMパックに変換できるロイヤルティポイントをテストしています。ZIM ConnectionsやTelnaなどのホワイトラベルアグリゲーターは卸売契約を締結し、第二層のMVNOが深いネットワーク接続なしにサービスを展開できるようにしています。この再販業者の波は既存企業にAIチャットボット、即時返金、PIXベースのマイクロトップアップを通じて顧客体験を強化させ、南米eSIM市場のダイナミズムを維持しています。

IoTスペシャリストは垂直分野のプレイブックを磨いています。emnifyはブラジルで単一のIMSIをトライネットワークローミングに接続し、物流の稼働時間を二桁台で向上させ、3つのフリートオペレーターとの契約を獲得しています。SencinetはプライベートLTEとStarlinkをバンドルし、リモートの冗長性を必要とする鉱業・エネルギー大手にサービスを提供し、eSIMを単純なIDトークンではなく「常時接続」の認証情報として位置づけています。このような提携は南米eSIM産業が従来のバリューチェーンを再形成し、単純な加入者数よりもニッチな専門知識を報いる方法を示しています。

南米eSIM産業リーダー

Thales Group

IDEMIA Group

Samsung Electronics Co., Ltd.

Entel S.A.

América Móvil S.A.B. de C.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:NokiaとTIM BrasilがReefShark SoCを搭載したAirScaleラジオを使用して15州での5G拡張を開始し、eSIMデバイスのより広範な普及を可能にしました。

- 2024年9月:emnifyがClaroと連携してローミング対応IoT接続を開始し、全国の2G、3G、4Gフットプリントをカバーしました。

- 2024年9月:TIM BrasilがIDEMIA構築の移行ポータルを開設し、ユーザーが2ステップで物理SIMをeSIMに変換できるようにしました。

- 2024年5月:NubankがUltravioletaユーザー向けにトラベルeSIMを導入し、モバイルアプリ内で40カ国にわたる10 GBのデータを提供しました。

南米eSIM市場レポートの調査範囲

| ハードウェアeSIM(MFF2、ウェーハレベルCSP、iSIM IP) |

| eSIM管理ソフトウェア |

| リモートSIMプロビジョニングサービス |

| スマートフォンおよびフィーチャーフォン |

| タブレットおよびラップトップ |

| ウェアラブル |

| M2M/IoTモジュール |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| コンシューマーエレクトロニクス |

| 自動車・輸送 |

| 産業・製造 |

| 物流・資産追跡 |

| エネルギー・公益事業 |

| ヘルスケア・ウェアラブル |

| ブラジル |

| チリ |

| コロンビア |

| ペルー |

| アルゼンチン |

| 南米その他(パナマ、コスタリカ、ウルグアイ、グアテマラ、その他) |

| 提供内容別 | ハードウェアeSIM(MFF2、ウェーハレベルCSP、iSIM IP) |

| eSIM管理ソフトウェア | |

| リモートSIMプロビジョニングサービス | |

| デバイスタイプ別 | スマートフォンおよびフィーチャーフォン |

| タブレットおよびラップトップ | |

| ウェアラブル | |

| M2M/IoTモジュール | |

| ネットワークタイプ別 | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| エンドユーザー産業別 | コンシューマーエレクトロニクス |

| 自動車・輸送 | |

| 産業・製造 | |

| 物流・資産追跡 | |

| エネルギー・公益事業 | |

| ヘルスケア・ウェアラブル | |

| 国別 | ブラジル |

| チリ | |

| コロンビア | |

| ペルー | |

| アルゼンチン | |

| 南米その他(パナマ、コスタリカ、ウルグアイ、グアテマラ、その他) |

レポートで回答される主要な質問

南米eSIM収益の最大シェアを牽引している国はどこですか?

ブラジルは支持的な政策、5G投資、PIX対応デジタルオンボーディングにより地域販売の53.86%を占めています。

物流セクターはどのくらいの速さでeSIMを採用していますか?

物流・資産追跡は、越境フリートが途切れないカバレッジのためにマルチネットワークプロファイルに依存するにつれ、2025年から2030年にかけてCAGR 17.21%を記録しています。

フィンテック企業はeSIM普及においてどのような役割を果たしていますか?

Nubankのような企業がバンキングアプリ内にトラベルeSIMパックを組み込み、露出を広げ競争的なイノベーションを促進しています。

コンシューマー認知度がいまだに抑制要因である理由は何ですか?

GSMAの調査では認知度が40%未満であることが示されており、多くの中価格帯購入者はeSIMのメリットに不慣れなままで、大規模な移行を遅らせています。

IoTプレーヤーはどのようにネットワーク信頼性を向上させていますか?

emnifyやSencinetなどのプロバイダーはeSIMをローミングまたは衛星リンクと組み合わせ、公益事業、鉱業、物流クライアントの稼働時間を向上させています。

5Gが将来のeSIM成長に不可欠な理由は何ですか?

5Gの低遅延アーキテクチャは、リモートプロビジョニングと迅速なプロファイル交換を必要とするAR、自律走行車、スマートファクトリーのユースケースを解放します。

最終更新日: