アフリカ固定ブロードバンド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

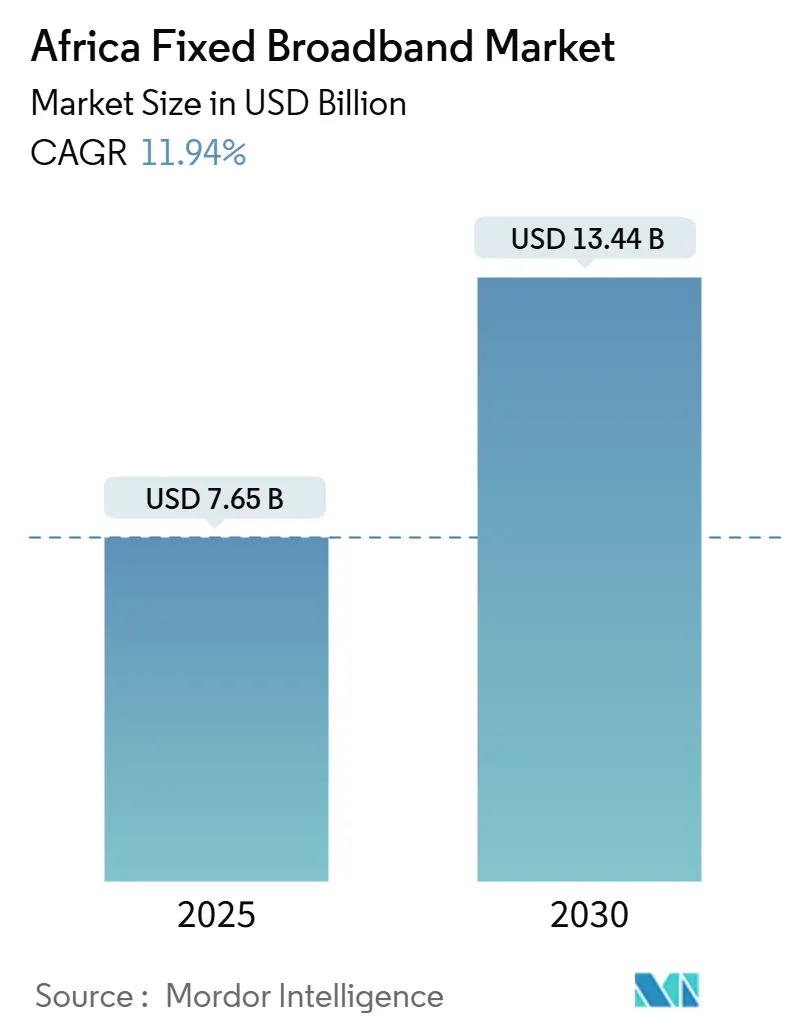

| 市場規模 (2025) | 7.65 十億米ドル |

| 市場規模 (2030) | 13.44 十億米ドル |

| 成長率 (2025 - 2030) | 11.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ固定ブロードバンド市場分析

アフリカ固定ブロードバンド市場規模は2025年に76億5,000万米ドルと推定され、予測期間(2025年~2030年)中に11.94%のCAGRで2030年までに134億4,000万米ドルに達する見込みです。

海底ケーブル容量の増大、光ファイバー網の拡張、および公共部門の支援政策により、アクセスが拡大する一方でホールセールIPトランジットコストが低下し、顧客のアップグレードや新規加入が促進されています。ハイパースケーラーの投資——中でもGoogleのEquianoケーブルが最も注目されています——はすでに小売料金を引き下げ、速度を向上させており、事業者が都市部の主要回廊でマルチギガビットプランを束ねることを促しています。並行して実施される政府のユニバーサルサービス基金(USF)制度は農村部のラストマイル整備を支援しており、これらの取り組みはインフラ共有義務とともに都市・農村間の格差を縮小し、アフリカ固定ブロードバンド市場の勢いを持続させています。光ファイバーオーバービルダーが急速に規模を拡大し、コンテンツプロバイダーが陸上ルートに直接投資するにつれて競争は激化しており、既存事業者の優位性は侵食されつつありますが、付加価値サービスやオープンアクセスホールセールモデルにおけるイノベーションが触媒となっています。

主要レポートのポイント

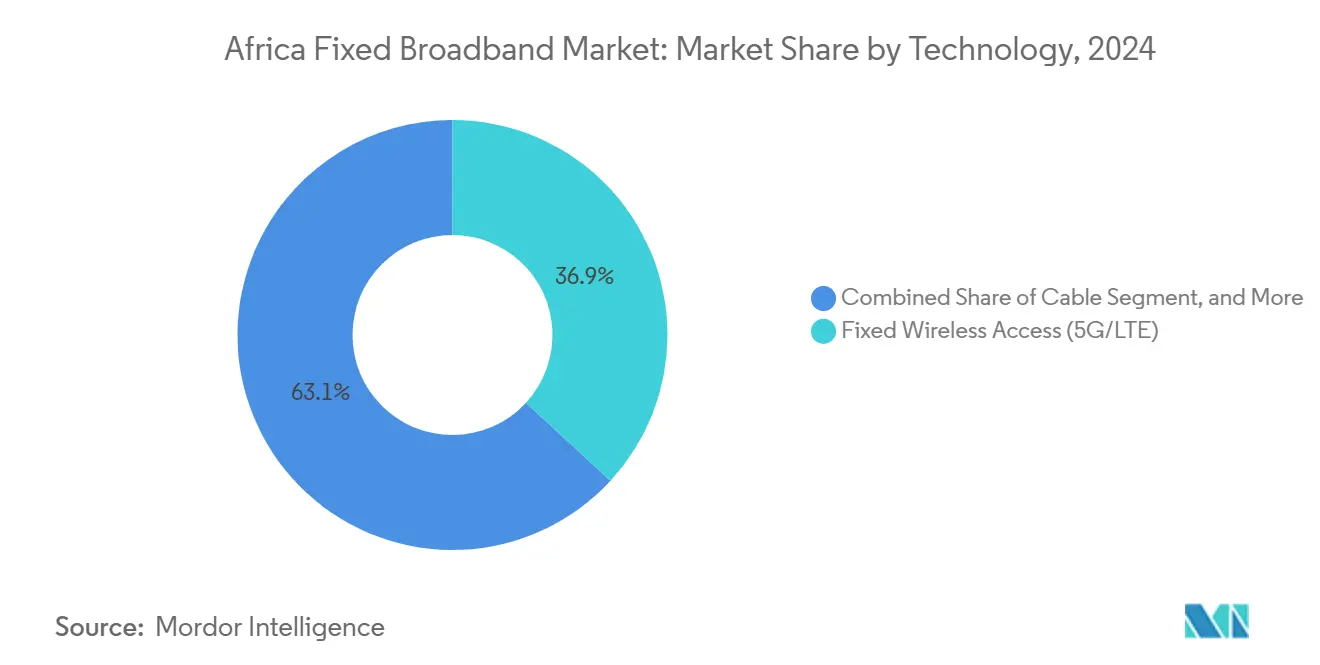

- 技術別では、固定無線アクセス(5G/LTE)が2024年のアフリカ固定ブロードバンド市場シェアの36.85%を占めてトップとなり、一方でファイバー・トゥ・ザ・ホーム/プレミシスは2030年にかけて18.45%のCAGRで拡大する見込みです。

- 速度帯域別では、25Mbps以下のプランが2024年に49.59%の市場シェアを占め、一方で1Gbps超のサービスは2030年にかけて26.14%のCAGRで拡大しています。

- エンドユーザー別では、住宅向け接続が2024年に83.98%のシェアで支配的であり、商業セグメントは2030年にかけて15.11%のCAGRで最も速く成長しています。

- アプリケーション別では、動画ストリーミングおよびエンターテインメントが2024年に最大の33.95%のシェアを占め、一方でスマートホームおよびIoT接続は2030年にかけて17.76%のCAGRで上昇する見込みです。

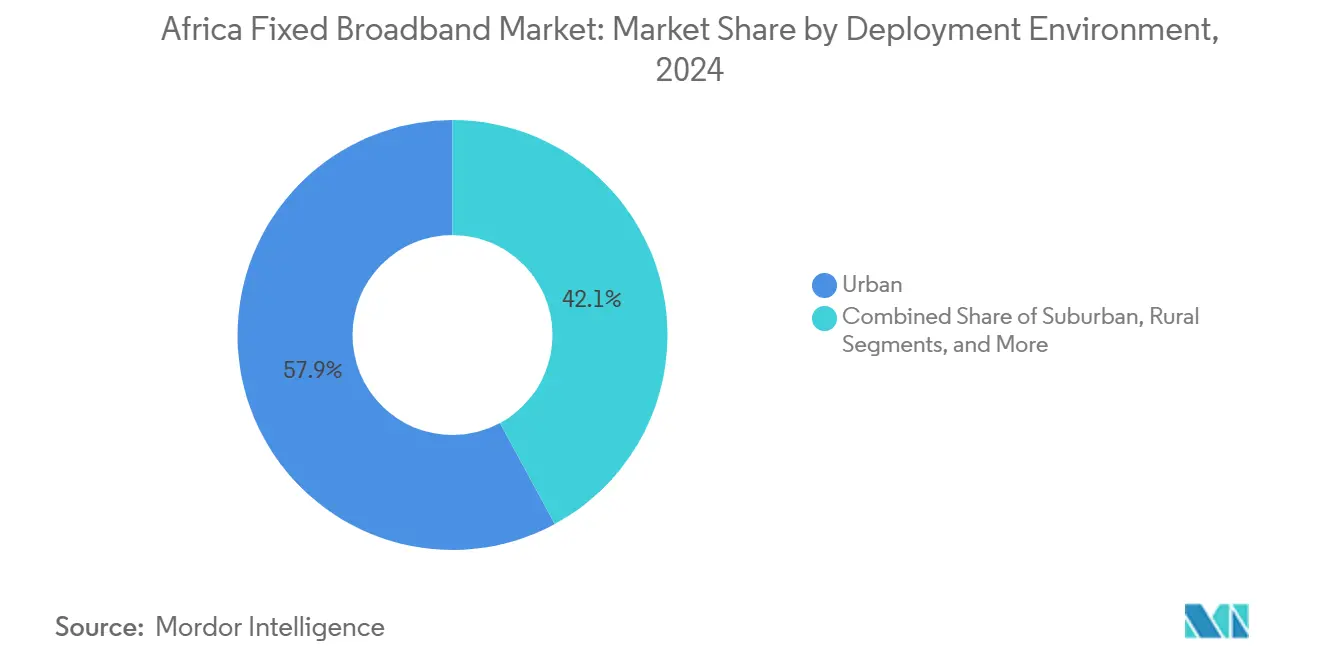

- 展開環境別では、都市部が2024年に57.89%のシェアを占め、一方で農村部への展開は予測期間中に15.30%のCAGRで加速しています。

- 所有形態別では、既存通信事業者が2024年に47.87%のシェアを維持しているものの、競合光ファイバーオーバービルダーは2030年にかけて18.76%のCAGRで規模を拡大しています。

- 地域別では、エジプトが2024年に28.06%のシェアを占め、一方でナイジェリアは2030年にかけて最高の26.85%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アフリカ固定ブロードバンド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存通信事業者による急速な都市部光ファイバー展開 | +2.1% | エジプト、南アフリカ、ナイジェリア、ケニア | 中期(2〜4年) |

| 政府のデジタルインクルージョンおよびUSFプログラム | +1.8% | 全世界、特にナイジェリア、ケニア、ガーナに集中 | 長期(4年以上) |

| 海底ケーブルの着陸によるIPトランジットコストの大幅削減 | +2.4% | 沿岸諸国:エジプト、南アフリカ、ナイジェリア、ケニア、モロッコ | 短期(2年以内) |

| タワーへの光ファイバーバックホールによる固定無線アクセス経済性の促進 | +1.6% | 全市場の都市中心部 | 中期(2〜4年) |

| オープンアクセス光ファイバーのインフラファンドによる買収 | +1.3% | 南アフリカ、ナイジェリア、ケニア、二次市場への拡大を含む | 長期(4年以上) |

| 低軌道衛星コンステレーションによる補完的需要の喚起 | +0.9% | 全国の農村部および遠隔地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

既存通信事業者による急速な都市部光ファイバー展開

既存事業者は、MTNの1,690万米ドルのハウテン州アップグレードやVodacomの4億ランドのフリーステート州・ノーザンケープ州整備に代表されるように、機動力のあるオーバービルダーに対してシェアを守るために光ファイバー展開を加速させています。[1]Connecting Africa、「Equianoケーブルがナイジェリアのトランジット価格を引き下げる」、connectingafrica.com 高ARPUゾーンでの光ファイバー高密度化はチャーンを低下させ、プレミアム価格を維持するマルチギガビットプランを支援します。新たな海底ケーブル容量による安価なバックホールにより、事業者は料金を引き下げながら利益率を維持し、データ需要の高い世帯の利用を促進します。SafaricomによるGbpsサービスの開始は、既存事業者がアップグレードされたインフラを収益化する方法を示していますが、増大する債務負担が低密度市場での展開を遅らせる可能性があります。全体として、急速な都市部光ファイバー拡大はサービス可能な対象市場を拡大し、アフリカ固定ブロードバンド市場の成長軌道を強化しています。

政府のデジタルインクルージョンおよびUSFプログラム

政策立案者はUSF制度を、接続性とデバイス補助金および技術訓練を組み合わせた、より広範なデジタルインクルージョンプラットフォームへと発展させています。ナイジェリアの9万km、ケニアの10万kmの国家光ファイバー計画が農村需要の基盤となり、民間事業者がラストマイルの設備投資(CAPEX)を正当化できるようにしています。[2]Developing Telecoms、「海底ケーブル障害が西アフリカを混乱させる」、developingtelecoms.com アフリカ連合は教育機関の帯域幅コストを大幅に削減することを目標とし、予測可能なホールセール需要を注入しています。チャドが事業者に国家光ファイバーへの相互接続を義務付けるなどの規制執行は、オープンアクセス経済性を強化しています。実施の有効性は様々ですが、この政策転換はアフリカ固定ブロードバンド市場の長期的な農村機会を実質的に拡大しています。

海底ケーブルの着陸によるIPトランジットコストの大幅削減

ハイパースケーラーが支援する2Africa、Medusa、Equianoなどのシステムは、2016年比で国際帯域幅を7倍に拡大し、沿岸ハブでのホールセール価格を5〜10倍引き下げています。トランジットコストの低下により、ISPはEBITDAを損なうことなく小売料金を大幅に引き下げることができ、需要弾力性を刺激しています。その恩恵は、複数の着陸地点によりルートの多様性が確保されているナイジェリア、エジプト、南アフリカで最も顕著です。しかし、2024年3月の西アフリカでの障害のような停止は、事業者が冗長経路への投資を余儀なくされる耐障害性のギャップを浮き彫りにしています。総じて、海底ケーブルの拡張はアフリカ固定ブロードバンド市場におけるトラフィック成長とARPU向上の最大の近期触媒です。

タワーへの光ファイバーバックホールによる固定無線アクセス経済性の促進

光ファイバーバックホールと5Gスタンドアローンを組み合わせることで、固定無線アクセスは暫定的な手段から戦略的製品へと昇格します。Helios Towersの8億5,000万米ドルの債券発行は、光ファイバー供給に依存する大容量サイトへの新たな設備投資を充当しています。Orangeのチュニジアおよびその他の地域での5G開始はこのモデルを示しており、すべての敷地に光ファイバーを敷設することなく高スループットの家庭用ブロードバンドを提供しています。固定無線アクセスの経済性は、光ファイバー・トゥ・ザ・プレミシスが1世帯あたり1,000米ドルを超える地域で有利であり、都市周辺部での実行可能なカバレッジを拡大します。その結果、固定無線アクセスの普及拡大が収益基盤を広げ、メトロ光ファイバーの投資回収を加速させ、アフリカ固定ブロードバンド市場を支える好循環を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低ARPU農村ゾーンにおける高いラストマイルCAPEX | -1.7% | 全国の農村部、特にタンザニア、ウガンダ、ザンビア | 長期(4年以上) |

| 電力網の不安定性による電力運用費(OPEX)の増大 | -1.4% | 南アフリカを除くサブサハラアフリカ | 中期(2〜4年) |

| 輸入ネットワーク機器に対する外国為替変動 | -0.8% | 変動為替レートを持つ全市場 | 短期(2年以内) |

| 自治体の道路占用権(ROW)および許認可のボトルネック | -0.6% | ナイジェリア、ケニア、ガーナの都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低ARPU農村ゾーンにおける高いラストマイルCAPEX

アフリカ農村部における光ファイバー・トゥ・ザ・プレミシスは1回線あたり1,000米ドルを超える場合があり、一方でARPUは10米ドル以下にとどまることが多く、プロジェクト経済性を損なっています。ルワンダのGiga調査では、3,551校に25Mbpsで接続するために4億9,480万米ドルが必要と試算されました。NuRANのMTNとの収益分配契約のようなネットワーク・アズ・ア・サービスモデルは部分的な救済策を提供しますが、薄い利益率と不確実な普及率が大規模な複製を妨げています。Starlinkのような衛星参入者は、市場投入までの時間が短い代替手段を提供することで圧力を加えています。補助金モデルが深化しない限り、コストの高いラストマイル整備はアフリカ固定ブロードバンド市場の農村部拡大速度を制限するでしょう。

電力網の不安定性による電力OPEXの増大

この地域の半数以下しか安定した電力網供給を享受しておらず、事業者はサイト運用費を2倍にする可能性のあるディーゼル発電機、バッテリー、太陽光ハイブリッドシステムを調達せざるを得ません。[3]TowerXchange、「アフリカの事業者における電力耐障害性コスト」、towerxchange.comVodacomのフリーステートおよびノーザンケープ州における1億2,000万ランド(660万米ドル)の耐障害性プログラムは、ネットワークをオンラインに保つために必要な非通信支出の規模を示しています。エネルギー支出はサイト収益の30〜40%を消費し、投資回収を長期化させ、カバレッジ拡大に充てるべき資金を転用させます。開発金融機関が支援するグリーンエネルギー協定が台頭しつつありますが、近期の救済は限定的であり、アフリカ固定ブロードバンド市場の達成可能なCAGRを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:無線優位の中でファイバーが躍進

固定無線アクセスはアフリカ固定ブロードバンド市場の最大36.85%のシェアを占めています。事業者は郊外の迅速なカバレッジ拡大のために固定無線アクセスを好みますが、ファイバー・トゥ・ザ・ホーム/プレミシスは18.45%のCAGRで上回り、将来のリーダーシップを示しています。ケーブルとDSLはレガシー設備が存在する地域に残存し、低軌道衛星が遠隔地のギャップを埋めています。ハイパースケーラーのトラフィックとエンタープライズクラウドワークロードが対称ギガビット速度を求めるにつれて、FTTH/Bに帰属するアフリカ固定ブロードバンド市場規模は急激に上昇する見込みです。インフラファンドの資本に支えられた競合オーバービルダーは、サービス不足の都市圏で光ファイバーを敷設し、既存事業者の覇権を侵食し、ホールセールダイナミクスを再形成しています。

光ファイバーの台頭は、海底ケーブル容量によるバックホール経済性の改善、道路占用権費用の低下、南アフリカおよびケニアにおけるオープンアクセス規制を反映しています。ウガンダおよびナイジェリアにおけるMetaの中立的なOTNxバックボーンは、小売ISPの設備投資障壁を下げるサードパーティ整備の例です。逆に、光ファイバー設置が1世帯あたり1,000米ドルを超える都市周辺部では固定無線アクセスが不可欠であり、アフリカ固定ブロードバンド市場のリーチを手頃な価格の上限を超えることなく拡大しています。ケーブルMSOはDOCSIS 3.1設備を200Mbpsの手頃なプランに転用し、加入者チャーンを抑制していますが、長期的な存続可能性は光ファイバーへのアップグレードにかかっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

速度帯域別:マルチギガサービスがプレミアム成長を牽引

25Mbps以下のプランが2024年に49.59%のシェアを占めましたが、ストリーミングやリモートワークの習慣が定着するにつれて100Mbps〜1Gbps帯域が膨らんでいます。1Gbps超のサービスは26.14%のCAGRを記録し、帯域の中で最も速く、エジプトと南アフリカではすでに二桁のシェアを占めています。事業者はIPトランジットの低下とXGS-PON機器の低廉化を活用してプレミアムバンドルをアップセルしており、この傾向は高速帯域に関連するアフリカ固定ブロードバンド市場規模を拡大させる見込みです。大学やクラウドに精通した中小企業からの機関需要が高容量要件を固定し、帯域ミックスの向上に向けた長い滑走路を確保しています。

手頃な価格は依然として課題であり、MTNナイジェリアのエントリープランは月額21.89米ドルであるのに対し、スーダンは2.40米ドルと、広い所得格差を示しています。しかし、ホールセール帯域幅の低下とデバイスファイナンス制度が顧客を速度の階段を上らせています。eラーニング取り組みにおける学生1人あたり100Kbpsの政府義務は容量を吸収し、キャンパス光ファイバーリングへの設備投資を刺激し、マルチギガ普及を地方都市に広げています。事業者がセグメントベースの価格設定を洗練させるにつれて、100Mbps超の速度帯域がアフリカ固定ブロードバンド市場の収益成長をますます牽引するでしょう。

エンドユーザー別:住宅優位の中で商業が加速

住宅向け回線は動画消費と家庭用ギガビットアップグレードに牽引され、83.98%の多数を維持しています。しかし、中小企業がデジタル化し、公共機関がクラウドファーストのワークフローに移行するにつれて、商業向け接続は15.11%のCAGRで拡大しています。サービスレベル保証付きの専用光ファイバー回路はプレミアム料金を獲得し、アフリカ固定ブロードバンド市場全体のブレンドARPUと利益率プロファイルを向上させています。アルジェリアの405サイトの地籍SD-WANやナイジェリアの電子政府ネットワークなどの政府プロジェクトは、エンタープライズ光ファイバー設備投資のリスクを軽減する予測可能な需要の錨を提供しています。

通信事業者は、1億1,200万米ドルの対象プールを狙ったDjezzyの2025年クラウドサービス開始に倣い、マネージドセキュリティおよびユニファイドコミュニケーション・アズ・ア・サービス(UCaaS)を束ねて差別化を図っています。より多くの企業が仮想プライベートLANサービスとエッジコンピューティングを求めるにつれて、アフリカ固定ブロードバンド市場規模における商業シェアは着実に上昇し、10年末までに住宅・商業のミックスギャップを縮小させる見込みです。

アプリケーション別:スマートホームIoTが成長ドライバーとして台頭

動画ストリーミングが33.95%のシェアで支配的ですが、スマートホームおよびIoTトラフィックは17.76%のCAGRで最も速く拡大しています。都市部の中産階級の所得上昇が、低遅延リンクに依存する接続家電やセキュリティデバイスの普及を促進しています。オンラインゲームや没入型メディアもピーク帯域幅需要を高め、一方で公共接続推進を活用した遠隔医療や遠隔教育が利用プロファイルを多様化しています。事業者は、Orange チュニジアのイノベーションハブのような5Gラボを通じて開発者エコシステムを構築し、高帯域プランを収益化するアプリケーションを育成しています。

IoTの成長は手頃な価格の顧客宅内機器(CPE)と家庭内の堅牢なWi-Fi 6カバレッジにかかっています。ホールセール光ファイバーバックボーンと拡大するエッジデータセンターが遅延を低減し、ユーザーエクスペリエンスを向上させ、増分ARPUを促進しています。その結果、アプリケーションミックスの変化がギガビットアクセスの必要性を強化し、アフリカ固定ブロードバンド市場全体の長期的なサービス収益拡大を支えています。

展開環境別:農村部の接続性が加速

密度経済性により都市部が依然として57.89%のアクティブ回線を占めていますが、農村部への展開は15.30%のCAGRで勢いを増しています。USF補助金、優遇融資、官民連携(PPP)の枠組みが初期コスト障壁を削減し、衛星と固定無線アクセスが地形的制約を橋渡ししています。インフラ共有——カメルーンにおけるCamtelとCamwaterの光ファイバー協力がそのモデルを示しています——は掘削の重複を削減します。事業者がトラック搭載型光ファイバーマイクロトレンチングや電柱への架空スパンを展開するにつれて、小都市でのカバレッジが向上し、アフリカ固定ブロードバンド市場の農村部シェアが拡大しています。

政策支援が重要です。ケニアの公益事業者共同管路指令とナイジェリアのワンストップ掘削許可制度がプロジェクトのタイムラインを短縮しています。超遠隔地の村落では低軌道衛星が迅速な成果をもたらしますが、帯域幅の上限により補完的な位置づけにとどまっています。将来的には、光ファイバーの1メートルあたりコストの低下と太陽光ミニグリッドの展開が都市・農村間の格差をさらに縮小するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

所有形態別:競争圧力が激化

既存通信事業者は2024年に47.87%の回線シェアを保有しており、2023年の50%から低下しています。これはニッチな光ファイバーオーバービルダーが18.76%のCAGRでグリーンフィールド郊外を獲得しているためです。オープンアクセスホールセールネットワークにより、ISPは設備投資を行わずに容量をリースでき、アフリカ固定ブロードバンド市場が細分化されています。MetaのようなコンテンツジャイアントはプラットフォームのQoSを確保するためにバックボーンに資金を提供し、OTTと通信事業者の境界線を曖昧にしています。ケーブルMSOはレガシー同軸ケーブルを活用して都市部の顧客を守り、一方で固定無線ISPは5G割り当てを活用して迅速に参入しています。規制当局の承認を得た衛星事業者は直接家庭向けサービスを拡大し、さらなる競争の層を加えています。

プライベートエクイティおよびインフラファンド——Helios Towersの債券におけるBritish International Investmentの共同アンカー役に見られるように——は安価な資本を注入し、既存事業者が容易に対抗できない積極的な整備を可能にしています。資産軽量モデルが普及するにつれて所有形態の多様化は続き、既存事業者はアフリカ固定ブロードバンド市場内でシェアを維持するためにサービス差別化と顧客体験に一層注力せざるを得なくなるでしょう。

地域分析

エジプトはアフリカ固定ブロードバンド市場の28.06%を占めてトップに立ち、複数の海底ケーブル着陸地点と堅牢なメトロ光ファイバーを活用して国内および通過トラフィックを処理しています。Telecom Egyptの2024年のデータ収益46%増は強い需要を確認しており、Coral Bridgeおよび計画中のアルジェリア・イタリア間ケーブルがエジプトの地域ゲートウェイとしての役割を固めています。普及率は比較的高いものの、ギガビットプランへのアップセルとエンタープライズクラウド相互接続が安定した成長を維持しています。

最も成長が速い市場であるナイジェリアは26.85%のCAGRを誇り、膨大な人口と9万kmの国家光ファイバー計画からの恩恵を受け、オープンアクセス整備を促進しています。Equianoの着陸はホールセール価格を大幅に引き下げ、ISP競争を促進し、加入者増加を加速させました。持続的な電力網の不安定性と外国為替制約が運用費と輸入コストを押し上げていますが、インフラ共有事業者のライセンス付与に対する規制当局の意欲が一部の課題を相殺し、アフリカ固定ブロードバンド市場の上昇余地を維持しています。

南アフリカ、ケニア、モロッコは成熟した回廊を形成しており、競合光ファイバーと固定無線アクセスのオファーがチャーンを低く抑え、ARPUを比較的高く維持しています。TeracoのJB4データセンター拡張とVodacomの4億ランドのネットワークアップグレードは、サービス品質を支える着実な再投資を示しています。ケニアのタンザニアとの国境越えリングとモロッコの計画中のOracle Cloudリージョンがエンタープライズ需要を増幅させています。新興市場——ガーナ、アルジェリア、タンザニア——は新たな国家光ファイバー計画とクラウドファースト政府政策を背景に前進していますが、財政的制約が展開速度を抑制しています。ウガンダやセネガルを含むアフリカその他地域のセグメントは、開発銀行融資と衛星バックホールを活用してリーチを拡大し、アフリカ固定ブロードバンド市場のフットプリントを集合的に拡大しています。

競合環境

競争は中程度であり、既存事業者がニッチなオーバービルダー、タワー会社、ハイパースケーラーが資金提供するバックボーンに直面するにつれて激化しています。Google、Meta、Microsoftは海底および陸上ルートを共同出資し、小規模ISPが既存事業者を迂回できる中立的なプラットフォームを構築しており、レガシーホールセール利益率を侵食しつつも、アフリカ固定ブロードバンド市場におけるブロードバンドサービスの普及を加速させています。インフラファンドはタワーおよびダークファイバー資産を好み、既存事業者にネットワークを収益化しながらサービスイノベーションのための資本を解放する資産軽量モデルを提供しています。

衛星参入者、特にStarlinkは、陸上の代替手段が遅れているサービス不足の地域で存在感を高め、価格圧力を加えています。既存事業者は、Vodacom、Orange、MTNがすべてマネージドポートフォリオを開始したように、クラウド、セキュリティ、IoTサービスを束ねてエンタープライズ顧客を囲い込むことで対抗しています。インフラ共有と公正アクセスに向けた規制の推進が追加参入を促進していますが、一部の都市では複雑な道路占用権規則が依然として既存事業者に優位性を与えています。2025年〜2030年にかけて、規模がOPEXとCAPEXサイクルの維持に不可欠となるにつれて、中堅光ファイバーISP間のM&Aが増加する可能性が高く、アフリカ固定ブロードバンド市場の一部を段階的に統合しながら、機動力のあるイノベーターの余地を残すでしょう。

アフリカ固定ブロードバンド産業のリーダー企業

MTN Group Limited

Vodacom Group Limited

Safaricom PLC

Airtel Africa PLC

Telecom Egypt S.A.E.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Orange チュニジアが400サイトで商用5Gを開始し、エンタープライズパイロット向けに5Gラボを開設しました。

- 2025年2月:Djezzyがアルジェリアでクラウドサービスを導入し、2029年までに11億2,000万米ドルの収益プールを目標としています。

- 2024年12月:アルジェリアのDGDNがAlgérie Télécomの光ファイバーを介したSD-WANで405の行政サイトを接続しました。

- 2024年12月:Axian Telecomが6億米ドルの資金調達により5億米ドルのJumia Technologies買収を検討しました。

アフリカ固定ブロードバンド市場レポートの調査範囲

| ファイバー・トゥ・ザ・ホーム/プレミシス(FTTH/B) |

| ケーブル(DOCSIS) |

| デジタル加入者線(DSL)および銅線 |

| 固定無線アクセス(5G/LTE) |

| 衛星ブロードバンド |

| 25Mbps以下 |

| 100Mbps〜1Gbps |

| 1Gbps超(マルチギガ) |

| 住宅 |

| 商業 |

| 動画ストリーミングおよびエンターテインメント |

| オンラインゲームおよび没入型メディア |

| リモートワークおよびクラウドコラボレーション |

| スマートホームおよびIoT接続 |

| 遠隔医療および遠隔教育 |

| 産業およびエンタープライズオートメーション |

| 都市部 |

| 郊外 |

| 農村部 |

| 遠隔地および到達困難地域 |

| 既存通信事業者 |

| 競合光ファイバーオーバービルダー |

| ケーブル複合システム事業者(MSO) |

| 固定無線ISP |

| 衛星ネットワーク事業者 |

| アルジェリア |

| ケニア |

| モロッコ |

| 南アフリカ |

| ナイジェリア |

| ガーナ |

| エジプト |

| タンザニア |

| アフリカその他(チュニジア、ウガンダ、ザンビア、セネガル、その他) |

| 技術別 | ファイバー・トゥ・ザ・ホーム/プレミシス(FTTH/B) |

| ケーブル(DOCSIS) | |

| デジタル加入者線(DSL)および銅線 | |

| 固定無線アクセス(5G/LTE) | |

| 衛星ブロードバンド | |

| 速度帯域別 | 25Mbps以下 |

| 100Mbps〜1Gbps | |

| 1Gbps超(マルチギガ) | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| アプリケーション別 | 動画ストリーミングおよびエンターテインメント |

| オンラインゲームおよび没入型メディア | |

| リモートワークおよびクラウドコラボレーション | |

| スマートホームおよびIoT接続 | |

| 遠隔医療および遠隔教育 | |

| 産業およびエンタープライズオートメーション | |

| 展開環境別 | 都市部 |

| 郊外 | |

| 農村部 | |

| 遠隔地および到達困難地域 | |

| 所有形態別 | 既存通信事業者 |

| 競合光ファイバーオーバービルダー | |

| ケーブル複合システム事業者(MSO) | |

| 固定無線ISP | |

| 衛星ネットワーク事業者 | |

| 国別 | アルジェリア |

| ケニア | |

| モロッコ | |

| 南アフリカ | |

| ナイジェリア | |

| ガーナ | |

| エジプト | |

| タンザニア | |

| アフリカその他(チュニジア、ウガンダ、ザンビア、セネガル、その他) |

レポートで回答される主要な質問

アフリカ固定ブロードバンド市場の現在の収益価値とその成長見通しは?

2025年に76億5,000万米ドルと評価されており、11.94%のCAGRを記録して2030年までに134億4,000万米ドルに達すると予測されています。

最も速く拡大している技術セグメントはどれですか?

ファイバー・トゥ・ザ・ホーム/プレミシスは、事業者がマルチギガビット需要に向けてネットワークを将来対応させるにつれて、18.45%のCAGRで成長しています。

ナイジェリアが最も魅力的な成長市場と見なされる理由は何ですか?

26.85%のCAGR見通しは、人口規模、9万kmの光ファイバープログラム、およびEquianoケーブル着陸後のホールセール価格引き下げに起因しています。

農村部への展開を遅らせる可能性のある主要な抑制要因は何ですか?

ラストマイルCAPEXが1敷地あたり1,000米ドルを超えることが多く、低ARPUレベルと組み合わさって投資収益を困難にしています。

ハイパースケーラーはどのように競争を再形成していますか?

GoogleやMetaのような企業が海底および陸上光ファイバーバックボーンに資金を提供し、小売ISP競争を激化させる中立的なアクセスルートを構築しています。

最も高い将来の上昇余地を示すアプリケーションセグメントはどれですか?

中産階級の世帯が接続デバイスを採用するにつれて、スマートホームおよびIoT接続が17.76%のCAGRで加速しています。

最終更新日: