南米固定ブロードバンド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

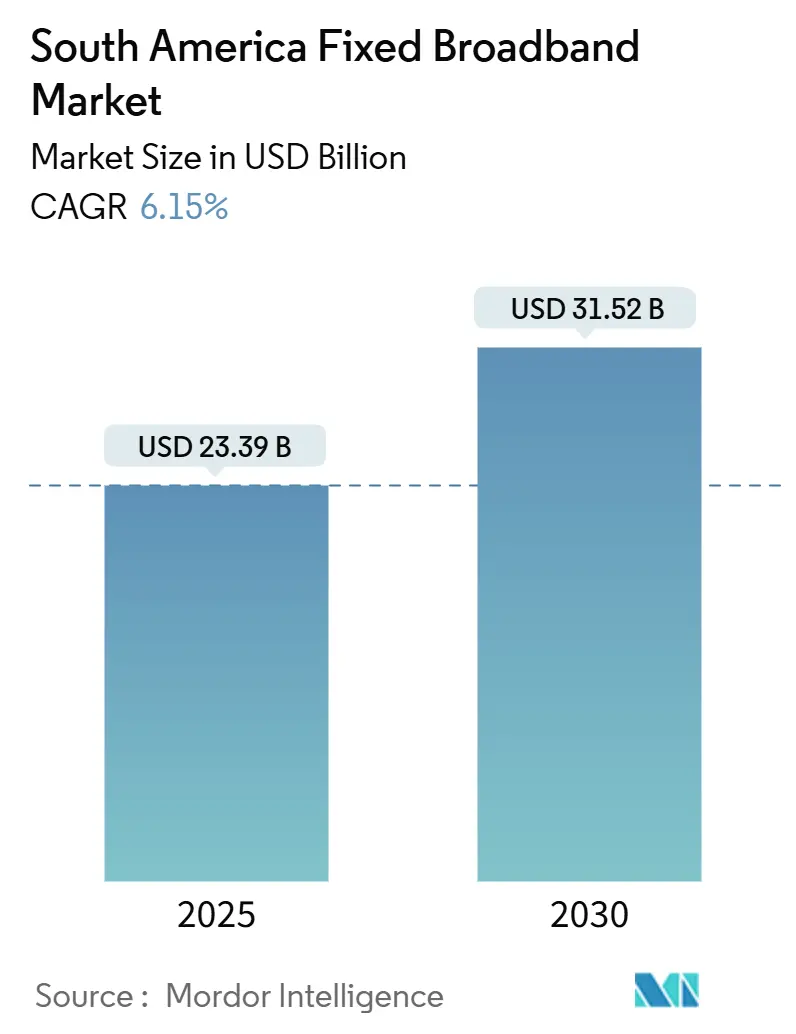

| 市場規模 (2025) | 23.39 十億米ドル |

| 市場規模 (2030) | 31.52 十億米ドル |

| 成長率 (2025 - 2030) | 6.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米固定ブロードバンド市場分析

南米固定ブロードバンド市場規模は2025年に230億3,900万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.15%で成長し、2030年までに315億2,000万米ドルに達する見込みです。

家庭向け光ファイバー展開、5Gバックホール義務化、マルチギガビット需要の高まりがこの拡大を支えており、ニュートラルホスト卸売モデルと衛星競争が対象セグメントを拡大しています。既存通信事業者は依然として影響力を持ちますが、オープンアクセス規制を活用してティア1都市圏でシェアを獲得しようとする積極的な光ファイバーオーバービルダーからの圧力が高まっています。インフラ共有に対する規制当局の支援と機器価格の低下により資本集約度が低下していますが、ブラジルにおける輸入光ファイバー機器への関税が近期の利益率を抑制しています。低所得国では依然として価格負担の格差が存在するものの、衛星サービスの参入価格低下と政府補助金により、デジタルデバイドが縮小し始めています。

主要レポートのポイント

- 地域別では、ブラジルが2024年の南米固定ブロードバンド市場シェアの54.89%を占めてトップとなり、その他の南米諸国クラスターは2030年にかけてCAGR 12.17%で拡大する見込みです。

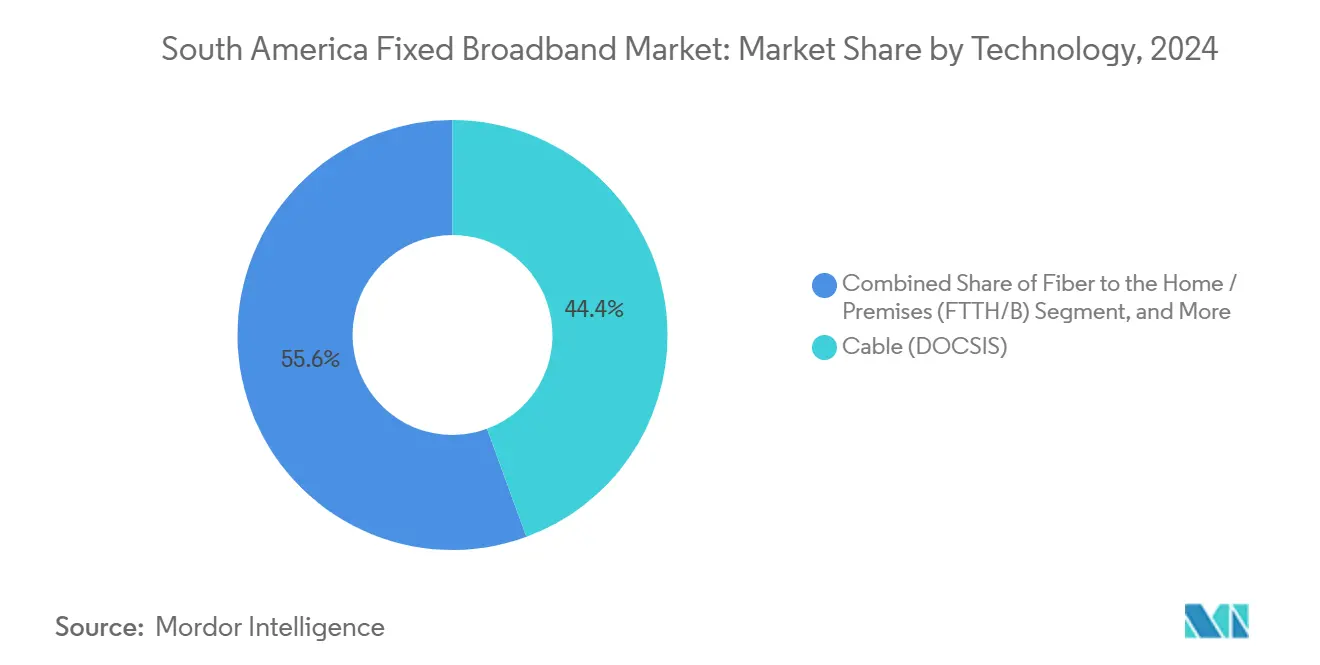

- 技術別では、ケーブルDOCSISが2024年の南米固定ブロードバンド市場規模の44.40%のシェアを獲得し、家庭向け光ファイバーは2030年にかけてCAGR 21.78%で拡大しています。

- 速度帯域別では、100 Mbps~1 Gbpsの帯域が2024年に65.93%の収益シェアを保持し、1 Gbps超のサービスはCAGR 28.46%で最も速い成長を記録しています。

- エンドユーザー別では、住宅向け接続が2024年の南米固定ブロードバンド市場規模の87.93%を占め、商業回線はCAGR 13.14%で成長しています。

- アプリケーション別では、動画ストリーミングが2024年の使用量の32.80%でトップとなり、産業・企業向け自動化がCAGR 19.62%で最も速く成長しています。

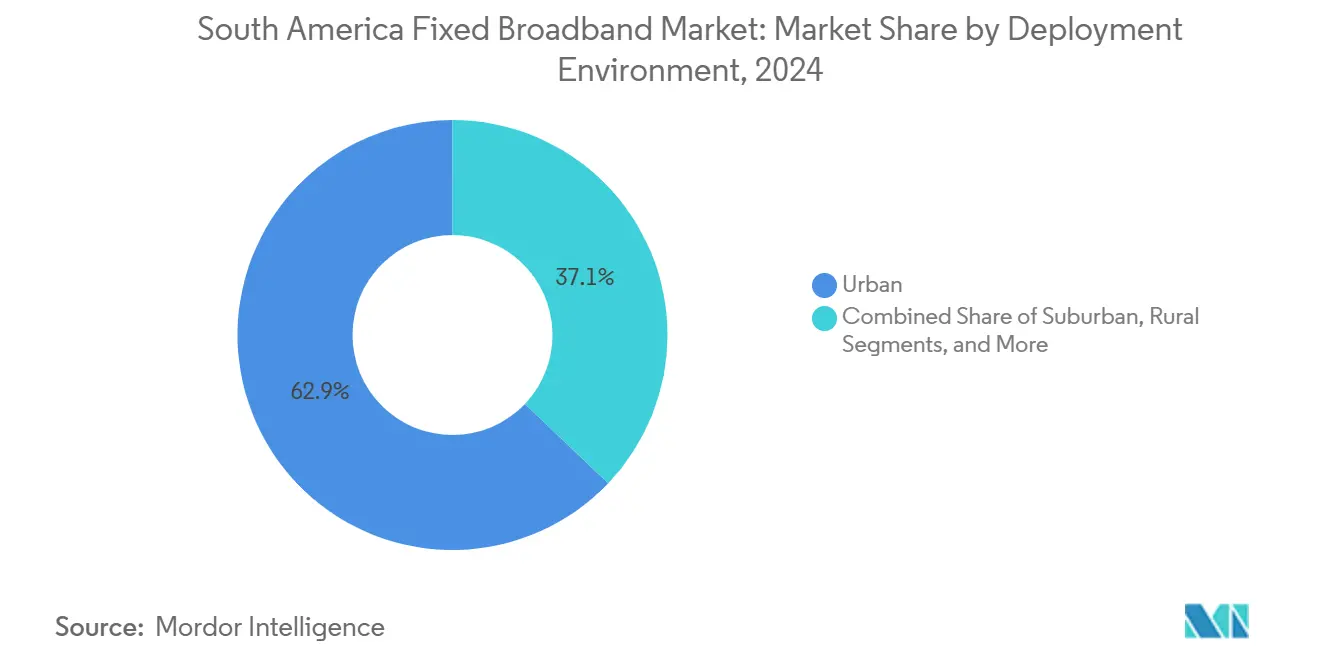

- 展開環境別では、都市部が2024年の南米固定ブロードバンド市場の62.90%のシェアを占め、郊外展開は2030年にかけてCAGR 10.28%を示しています。

- 所有形態別では、既存通信事業者が2024年に40.66%のシェアを支配し、競合光ファイバーオーバービルダーはCAGR 14.51%の成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米固定ブロードバンド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ティア1都市における急速なFTTH/Bオーバービルド | +1.8% | ブラジル、チリ、コロンビアが主要市場 | 中期(2~4年) |

| 5Gライセンスにおける光ファイバーバックホール義務 | +1.2% | 地域全体、ブラジルとチリで最も強い | 短期(2年以内) |

| ニュートラルホスト卸売光ファイバープラットフォーム | +0.9% | 南米全域の都市部中心地 | 中期(2~4年) |

| 動画ストリーミングおよびクラウドゲーミングの急増 | +1.1% | グローバル、都市市場に集中 | 短期(2年以内) |

| 在宅勤務および中小企業のデジタル化の急拡大 | +0.8% | 地域全体、パンデミック後に加速 | 中期(2~4年) |

| 農村アクセス向け衛星LEO価格競争 | +0.7% | 農村部・遠隔地、汎地域的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア1都市における急速なFTTH/Bオーバービルド

ブラジルは2024年までに5,450万世帯に光ファイバーを整備し、チリは都市部カバレッジ85%に達しており、通信事業者とオーバービルダーがプレミアム都市部加入者を確保するための激しい競争を示しています。[1]TIM Brasil、「光ファイバーカバレッジレポート2024」、tim.com.br 既存事業者はマルチギガビットサービスの提供とコンテンツのバンドルによりシェアを守りますが、新規参入者は価格を引き下げ、契約期間を短縮しています。[2]América Móvil、「インフラ投資2024」、americamovil.com重複した並行構築により設備投資が膨らむ一方、消費者価格は低下し加入率は上昇し、銅線およびケーブル設備からの解約が加速しています。América Móvilはこの波の中で競争力を維持するため、ブラジルの光ファイバーに77億米ドルを充当しました。チリの規制当局は現在、重複を抑制しコスト効率の高い高密度化を促進するためのオープンアクセス規則を推進しています。

5Gスペクトルライセンスにおける光ファイバーバックホール義務

規制当局は5G割り当てに光ファイバーバックホール条項を組み込み、事業者にモバイルと固定市場の両方にサービスを提供する光ファイバーの敷設を義務付けています。[3]電気通信次官庁、「5G入札基準2024」、subtel.gob.clブラジルのANATELは主要都市のすべての5Gマクロサイトへの光ファイバー接続を義務付け、チリは農村部のスペクトルブロックを特定の光ファイバーマイルストーンに結び付けています。これらの義務は従来のマイクロ波ボトルネックを解消し、対称帯域幅を向上させ、小規模無線事業者からの卸売需要を触媒します。Telefónicaはモバイルとブロードバンドの設備投資を統合することでこの規則を活用し、共有光ファイバーストランドが複数の収益ラインにわたって収益化されることでネットワーク全体のリターンを向上させています。

ニュートラルホスト卸売光ファイバープラットフォーム

V.talなどの企業はブラジル全土で100社以上のISPを接続するオープンネットワークを運営し、ニッチブランドや地域プレーヤーの参入障壁を低下させています。共有ダクトはストランド容量の80%に向けて利用率を高め、単一テナント構築の40%と対照的です。企業は単一の引き込み線でマルチキャリアサービスを調達することで、多様性とSLAの柔軟性を得ます。コロンビアとペルーの政策立案者は、大規模な公的補助金なしに小規模プロバイダーのギャップを埋めるためのテンプレートとして、これらのモデルを注目しています。

動画ストリーミングおよびクラウドゲーミングトラフィックの急増

4Kストリームは25~35 Mbpsを消費し、新興の8K形式は80~300 Mbpsを必要とし、家庭をより高い帯域帯域へと誘導しています。クラウドゲーミングは超低遅延要件を重ね、光ファイバーのみが日常的に満たします。通信事業者はエッジキャッシュを展開し、パッシブ光ネットワークをXGS-PONにアップグレードし、プレミアム2~5 Gbpsパッケージを販売することで対応しています。コンテンツが多い都市圏では、ピーク時のトラフィックが1都市あたり12 Tbpsを超え、事業者はバックホールストランドを追加し、交換ポイントを強化することを余儀なくされています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ISP向けポールアクセスおよび通行権料 | -0.8% | 地域全体、高密度都市圏で最も深刻 | 中期(2~4年) |

| 光ファイバー機器への輸入関税 | -1.2% | ブラジルが主要、MERCOSURへの波及 | 短期(2年以内) |

| 都市部オーバービルドによるROI圧迫 | -0.9% | 南米全域の主要都市圏 | 中期(2~4年) |

| ブロードバンド料金が国民総所得の8%以上(一人当たり) | -0.6% | ボリビア、エクアドル、農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

光ファイバー機器への輸入関税

ブラジルは輸入光ケーブルおよびアクティブコンポーネントに35%の関税を課しており、規制が緩やかな国と比較して構築コストが20~30%増加しています。大量購入の交渉力を持たない小規模ISPはプロジェクトを遅延させ、資本不足によりベンダーファイナンスへの依存度が高まっています。ブラジルのex-tarifário免除が特定品目を緩和しているものの、頻繁な更新サイクルが計画の不確実性を生み出し、展開スケジュールを遅らせ、競争的なカバレッジを制限しています。

所得に対する固定ブロードバンドコストの高さ

ボリビアとエクアドルでは、基本的な25 Mbpsプランが一人当たり国民総所得の8%を超える場合があり、国連ブロードバンド委員会の2%負担可能目標の4倍に相当します。ネットワークが存在するにもかかわらず普及率は停滞し、都市部と農村部の格差が強化されています。ユニバーサルサービス基金が遠隔地展開を補助していますが、支出の遅れと官僚的な障壁が即時効果を制限しています。衛星LEOの値下げが価格を圧縮する可能性がありますが、スペクトル規制手数料が調和されない場合、節約の一部を相殺する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:光ファイバーの急増によるケーブル優位性の低下

ケーブルDOCSISは2024年に南米固定ブロードバンド市場シェアの44.40%を保持しました。しかし、家庭向け光ファイバーは2030年にかけてCAGR 21.78%で成長しており、光アクセスの南米固定ブロードバンド市場規模は全体的な需要よりも速く拡大しています。DOCSIS 4.0へのハイブリッド光ファイバー同軸アップグレードはギガビットピークを実現しますが、非対称アップロードの制限がゲーマーや在宅勤務ユーザーを光ファイバーへと向かわせています。農村部では、トレンチングがスケールメリットを欠く場所で、依然として固定無線や新興の衛星オプションに依存しています。

光ファイバーの急速な追加により将来対応可能な容量が生まれ、対称2~5 Gbps帯域が可能となり、同軸設備と比較してメンテナンスが削減されます。規制当局は銅線卸売料金に上限を設け、オープンダクトを義務付けることで移行を促進しています。ケーブル事業者はFTTxをより深く拡張し、モバイル関連会社と提携して統合サービスを提供することで、帯域幅競争の中で顧客生涯価値を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

速度帯域別:主流の100 Mbps~1 Gbpsが維持され、マルチギガビットが開花

100 Mbps~1 Gbps帯域は2024年に収益の65.93%を獲得し、南米固定ブロードバンド市場需要の大部分を支えています。1 Gbps超のサービスはCAGR 28.46%で急増し、プレミアム接続に対する認識を再形成しています。4Kストリーミング、在宅学習、同時ビデオ通話のために家庭がアップグレードするにつれ、エントリーレベルの25 Mbps以下の帯域は縮小し続けています。

より安価な光学部品とXGS-PON分岐比により、ブラジルでは60米ドル以下の価格帯で10 Gbps住宅向けサービスが提供可能になっています。ISPはクラウドゲーミングバウチャーとWi-Fi 6メッシュキットをバンドルして、より高いユーザー一人当たり平均収益を収益化し、ボリューム主導の利益率圧縮を相殺しています。全体として、1 Gbps以上の帯域における南米固定ブロードバンド市場規模は2030年までに3倍になると予測されています。

エンドユーザー別:商業帯域幅の加速

住宅向け回線は2024年に87.93%のシェアで優位を占めましたが、商業回線はCAGR 13.14%を記録し、南米固定ブロードバンド市場平均を上回っています。中小企業はSLAに裏付けられた低遅延光ファイバーを必要とするクラウドERP、ビデオコラボレーション、サイバーセキュリティバンドルへと移行しています。

ニュートラルホストバックボーンにより、地域ISPは大規模な設備投資なしに卸売ストランド上でマネージドサービスを提供し、増分マージンを獲得できます。通信事業者はSD-WANとセキュアアクセスサービスエッジを含む階層型エンタープライズポートフォリオを構築し、複数年契約を確保しています。その結果、商業アカウントに関連する南米固定ブロードバンド市場規模は今後5年間で2倍になると予想されています。

アプリケーション別:エンターテインメントが主導し、自動化が台頭

動画ストリーミングは2024年に32.80%の使用量を保持し、ピークトラフィックの形成におけるオンデマンドコンテンツの役割を強化しています。産業向け自動化は規模は小さいものの、工場がIoTセンサーとリアルタイム分析を採用するにつれてCAGR 19.62%を記録しています。

クラウドゲーミング、没入型AR/VR、遠隔医療がさらに遅延の基準を引き上げ、光ファイバーの低ジッター優位性を推進しています。政府のスマートシティ試験では、交通信号、CCTV、環境モニターを接続するために市の予算を割り当て、機械型帯域幅を深化させています。この多様化により、消費者向け動画を超えた長期的な需要が確保されます。

展開環境別:都市部がリードし、郊外がギャップを縮小

都市部は2024年に62.90%のシェアを維持し、密度経済を活用していますが、郊外構築は現在CAGR 10.28%を記録しています。遠隔勤務による都市周辺部への移住が、新興住宅地へのトレンチングを促進しています。

共有トレンチ政策とワンタッチ工事準備規則が郊外のポール取り付けを簡素化し、展開期間を短縮しています。衛星LEOは光ファイバーが損益分岐点密度に達するまで周辺部を補完し、ブランドプレゼンスを維持しアップセルパスをバンドルしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

所有形態別:既存事業者がオーバービルダーの勢いに直面

既存通信事業者は依然として回線の40.66%を所有し、従来の銅線移行と統合モバイルバンドルを活用しています。競合オーバービルダーはCAGR 14.51%で成長し、対称ギガビットサービスと顧客中心のサポートにより解約者を獲得しています。

オープンアクセス光ファイバーがこのシフトを増幅させ、小規模小売業者が卸売ストランドを利用することで顧客シェアが分散しています。ケーブルMSOはDOCSIS 4.0とコンテンツ集約を推進し、純粋光ファイバーに対抗しています。全体的な所有形態の多様化は価格決定力を抑制し、サービスイノベーションを育成するはずです。

地域分析

ブラジルは2024年に54.89%のシェアで南米固定ブロードバンド市場を牽引しており、規模、マルチテクノロジー競争、スペクトルと通行権に関する規制の明確さに支えられています。América Móvilは光ファイバーの高密度化に77億米ドルを投資し、Brisanetの北東部での急成長は35%の収益成長でオーバービルダーの回復力を示しています。MonetやEllaLinkなどの海底ケーブルの追加により国際容量が強化され、トランジットコストが削減されストリーミングQoSが向上しています。

チリとコロンビアは成熟度の第2層を形成しています。チリの95%都市部光ファイバーカバレッジと農村バックホールコミットメントに結び付けられたスペクトルオークションにより、農村部の普及率が70%を超えています。コロンビアは地上と衛星を組み合わせ、多様な地形を活用して設備投資とカバレッジのバランスをとるハイブリッドアーキテクチャを正当化しています。

その他の南米諸国クラスター(ペルー、アルゼンチン、ウルグアイ、パラグアイ、アンデス諸国)は最速のCAGR 12.17%を記録しています。ウルグアイの国営Antelは、公的リーダーシップが80%の世帯光ファイバー普及率を達成できることを示しており、アルゼンチンはARSATを通じた衛星補完によりパタゴニアとアンデスのギャップを埋めています。輸入関税に関するMERCOSUR内の継続的な規制調和により、地域全体の光ファイバー価格がさらに促進される可能性があります。

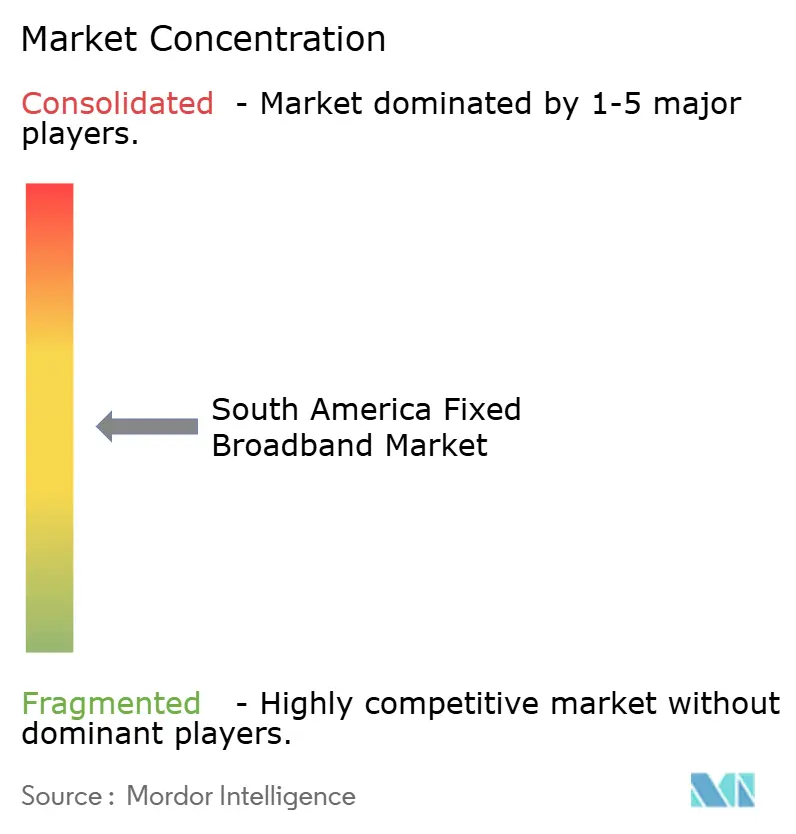

競合環境

上位4社が合計約65%のシェアを占め、市場は中程度の集中度にあります。既存事業者のTelefónica、América Móvil、Oi/V.tal、TIMは広範なダクトとブランドエクイティを持ちますが、Brisanet、Win Perú、Desktopなどの光ファイバーオーバービルダーは成長回廊のハイスピードニッチを追求しています。ニュートラル卸売事業者はストランドの豊富さを収益化し、100社以上の小売ISPを共有インフラ上でホストすることで断片化を触媒しています。

戦略は統合バンドル、コンテンツパートナーシップ、スペクトル連動光ファイバー高密度化に集中しています。TIMのブラジル100都市にわたる5Gとバックホールの同時拡張は、モバイル代替の脅威に対してヘッジする統合設備投資の取り組みを示しています。ケーブルMSOはDOCSIS 4.0とFTTx拡張に転換し、解約を抑制するためにライブスポーツストリーミング契約を宣伝しています。

M&Aは引き続き統合の手段として機能しており、ClaroによるDesktop Sigmanetの1億5,000万米ドルの買収がサンパウロの光ファイバー展開を拡大し、Telefónicaは都市部PONアップグレードへの資本再投資のためにタワー資産を売却しています。Project Kuiperなどの低軌道衛星参入者が人口希薄地域に新たな競争をもたらし、すべてのフットプリントタイプにわたって価格緊張を確保しています。

南米固定ブロードバンド産業リーダー

América Móvil, S.A.B. de C.V.

Telefónica, S.A.

TIM S.A.

Administración Nacional de Telecomunicaciones(Antel)

Corporación Nacional de Telecomunicaciones CNT EP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:V.talは8億米ドルの投資でブラジルの200以上の自治体にニュートラル光ファイバーネットワークを拡大しました。

- 2025年2月:Telefónica Chileは3億米ドルの都市部光ファイバーアップグレードを完了し、対称マルチギガビット帯域を開始しました。

- 2025年1月:Claro Brasilはサンパウロの光ファイバーカバレッジを強化するためにDesktop Sigmanetを1億5,000万米ドルで買収しました。

- 2024年12月:TIM Brasilは5億米ドルの光ファイバーバックホールに支えられた100都市での5G展開を完了しました。

南米固定ブロードバンド市場レポートの範囲

| 家庭向け光ファイバー(FTTH/B) |

| ケーブル(DOCSIS) |

| デジタル加入者線(DSL)および銅線 |

| 固定無線アクセス(5G/LTE) |

| 衛星ブロードバンド |

| 25 Mbps以下 |

| 100 Mbps~1 Gbps |

| 1 Gbps超(マルチギガ) |

| 住宅向け |

| 商業向け |

| 動画ストリーミングおよびエンターテインメント |

| オンラインゲーミングおよび没入型メディア |

| リモートワークおよびクラウドコラボレーション |

| スマートホームおよびIoT接続 |

| 遠隔医療および遠隔教育 |

| 産業・企業向け自動化 |

| 都市部 |

| 郊外 |

| 農村部 |

| 遠隔地・難アクセス地域 |

| 既存通信事業者 |

| 競合光ファイバーオーバービルダー |

| ケーブル複合システム事業者(MSO) |

| 固定無線ISP |

| 衛星ネットワーク事業者 |

| ブラジル |

| チリ |

| コロンビア |

| ペルー |

| アルゼンチン |

| その他の南米諸国(パナマ、コスタリカ、ウルグアイ、グアテマラ、その他) |

| 技術別 | 家庭向け光ファイバー(FTTH/B) |

| ケーブル(DOCSIS) | |

| デジタル加入者線(DSL)および銅線 | |

| 固定無線アクセス(5G/LTE) | |

| 衛星ブロードバンド | |

| 速度帯域別 | 25 Mbps以下 |

| 100 Mbps~1 Gbps | |

| 1 Gbps超(マルチギガ) | |

| エンドユーザー別 | 住宅向け |

| 商業向け | |

| アプリケーション別 | 動画ストリーミングおよびエンターテインメント |

| オンラインゲーミングおよび没入型メディア | |

| リモートワークおよびクラウドコラボレーション | |

| スマートホームおよびIoT接続 | |

| 遠隔医療および遠隔教育 | |

| 産業・企業向け自動化 | |

| 展開環境別 | 都市部 |

| 郊外 | |

| 農村部 | |

| 遠隔地・難アクセス地域 | |

| 所有形態別 | 既存通信事業者 |

| 競合光ファイバーオーバービルダー | |

| ケーブル複合システム事業者(MSO) | |

| 固定無線ISP | |

| 衛星ネットワーク事業者 | |

| 国別 | ブラジル |

| チリ | |

| コロンビア | |

| ペルー | |

| アルゼンチン | |

| その他の南米諸国(パナマ、コスタリカ、ウルグアイ、グアテマラ、その他) |

レポートで回答される主要な質問

2030年における南米固定ブロードバンド市場の予測値は?

315億2,000万米ドルに達し、CAGR 6.15%で成長すると予測されています。

地域全体で最も速く成長している技術は何ですか?

事業者が顧客を銅線および同軸回線から移行させるにつれ、家庭向け光ファイバーはCAGR 21.78%で拡大しています。

地域の固定ブロードバンド収益におけるブラジルのシェアはどのくらいですか?

ブラジルは2024年の総収益の54.89%を占めました。

ニュートラルホスト光ファイバープラットフォームはなぜ重要ですか?

小規模ISPが独自のネットワークを構築せずにギガビットサービスを提供できるようにし、競争とインフラ利用率を向上させます。

低所得国での普及を最も制限している要因は何ですか?

価格負担:ボリビアなどの市場では月額プランが一人当たり国民総所得の8%を超える場合があり、2%の価格負担基準を大幅に上回っています。

最も高い成長率を示すアプリケーションセグメントはどれですか?

産業・企業向け自動化が2030年にかけてCAGR 19.62%でトップとなっています。

最終更新日: