北米固定ブロードバンド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

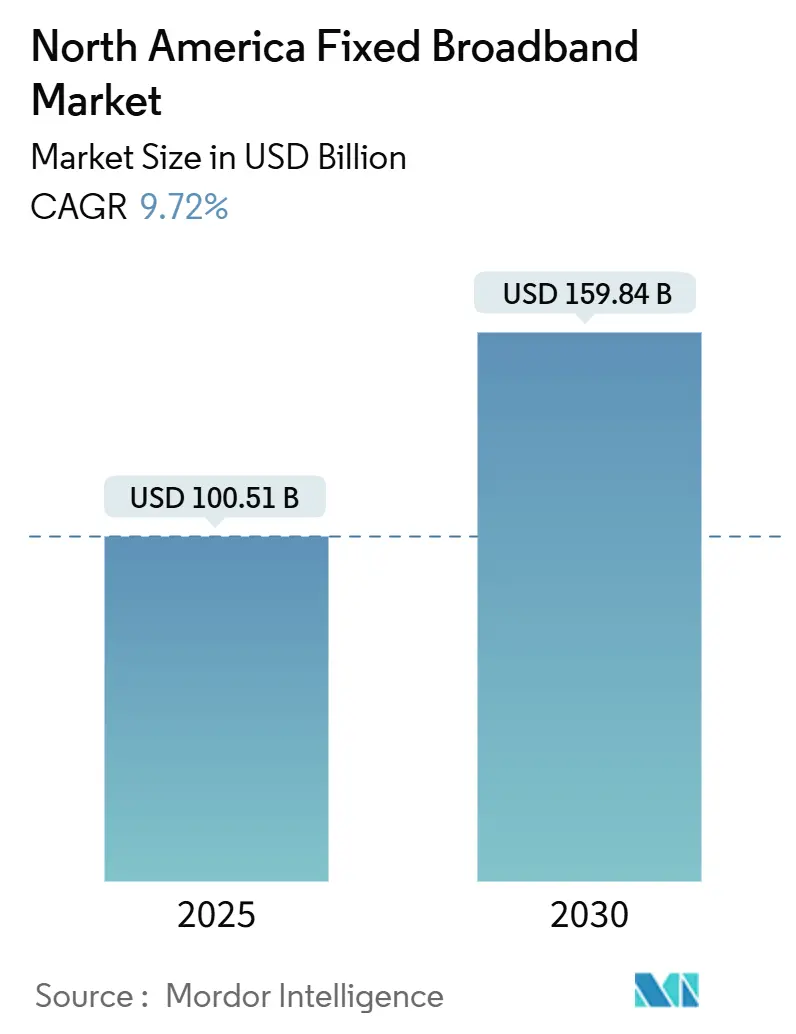

| 市場規模 (2025) | 100.51 十億米ドル |

| 市場規模 (2030) | 159.84 十億米ドル |

| 成長率 (2025 - 2030) | 9.72% CAGR |

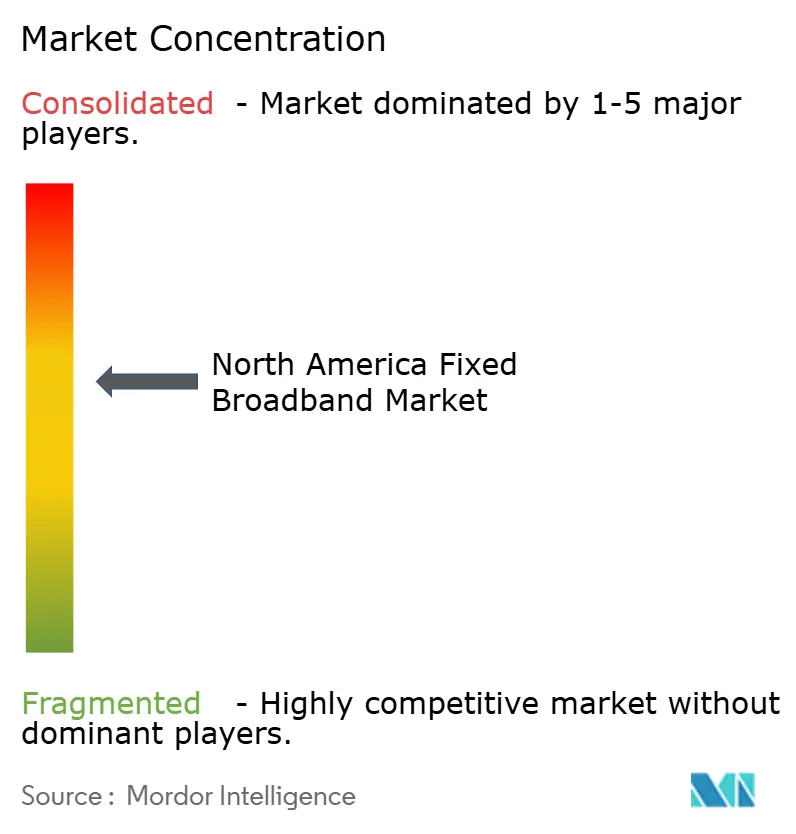

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米固定ブロードバンド市場分析

北米固定ブロードバンド市場規模は2025年に1,005億1,000万USDと推定され、予測期間(2025年~2030年)においてCAGR 9.72%で成長し、2030年までに1,598億4,000万USDに達する見込みです。4K/8Kストリーミング、クラウドゲーミング、ハイブリッドワークのトラフィック増大により、通信事業者はブロードバンドを任意のユーティリティではなく重要インフラとして位置づけるようになっており、また425億USDのBEADプログラムが農村部のブロードバンド整備を加速させています。[1]国家電気通信情報局、「BEADプログラム州別配分」、ntia.doc.gov通信事業者によるファイバー・トゥ・ザ・ホーム(FTTH)展開の強化、ケーブル事業者によるDOCSIS 4.0アップグレード、固定無線サービスの急速な拡大が、サービス経済性と競争の境界を再編しています。ベライゾンによるフロンティアの買収に代表される継続的な業界再編は、マルチギガビット速度を安定的に提供できる資産集約型のフットプリントへの戦略的転換を示しています。同時に、CBRSおよびCバンドにおけるスペクトル自由化が固定無線ISPの参入障壁を低下させ、郊外および農村部における価格・サービスのイノベーションを促進しています。

レポートの主要ポイント

- 技術別では、ケーブルDOCSISが2024年に46.34%のシェアで北米固定ブロードバンド市場をリードし、FTTH/Bは2030年にかけてCAGR 16.10%で成長する見込みです。

- 速度ティア別では、100 Mbps~1 Gbpsの区分が2024年に北米固定ブロードバンド市場シェアの61.08%を占め、1 Gbps超のティアは2030年にかけてCAGR 11.29%で拡大する見込みです。

- エンドユーザー別では、住宅向けサービスが2024年に北米固定ブロードバンド市場規模の85.50%を占め、商業向け接続は2025年から2030年にかけてCAGR 11.51%で拡大する予測です。

- アプリケーション別では、動画ストリーミングおよびエンターテインメントセグメントが2024年に北米固定ブロードバンド市場規模の67.35%を占めましたが、スマートホームおよびIoTトラフィックが最も急成長しており、2030年にかけてCAGR 15.43%を記録する見込みです。

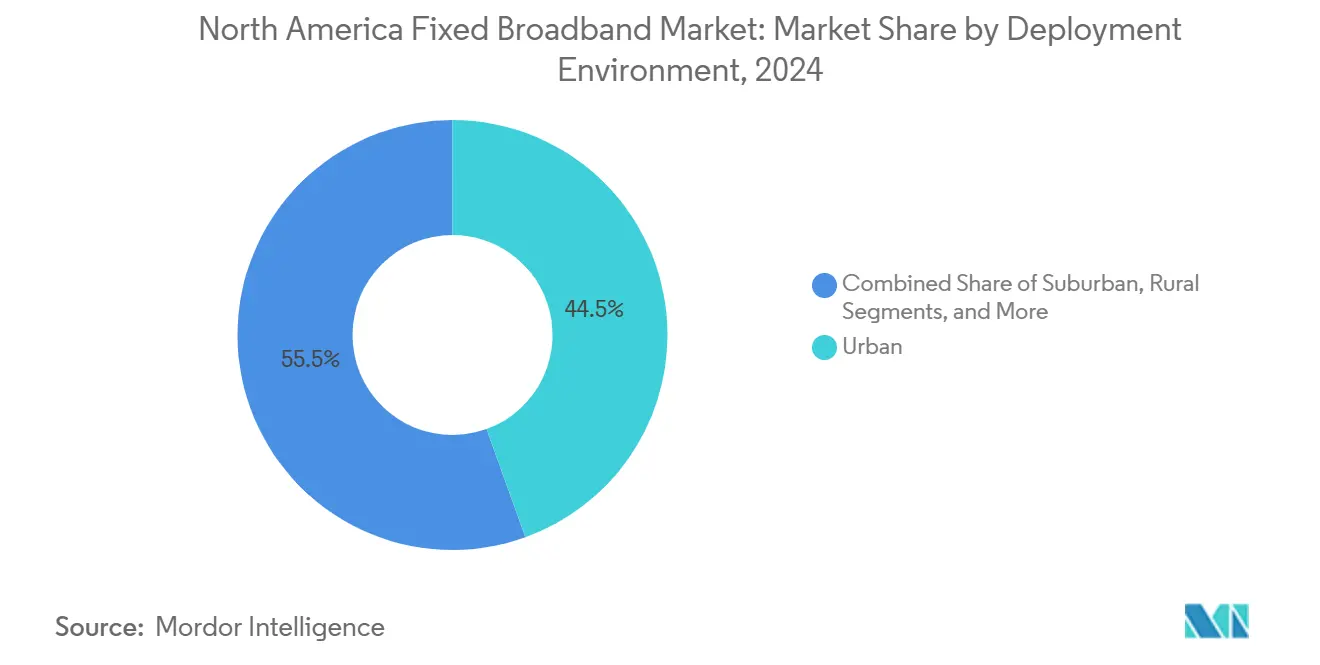

- 展開環境別では、都市部セグメントが2024年に北米固定ブロードバンド市場規模の44.49%を占めましたが、農村部セグメントが最も急成長しており、2030年にかけてCAGR 11.04%を記録する見込みです。

- 所有形態別では、ケーブルMSOが2024年に44.98%の加入者シェアを維持し、固定無線ISPが最も急成長しており、2030年にかけてCAGR 14.72%を記録する見込みです。

- 国別では、米国が2024年に収益の85.14%を占め、2030年にかけて10.26%の成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米固定ブロードバンド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 4K/8K動画ストリーミングおよびクラウドゲーミング普及による爆発的な帯域幅需要 | +2.1% | 北米全域、都市部中心に集中 | 短期(2年以内) |

| BEADおよびその他の公的資金による農村部ファイバープログラムが400億USD超の整備を解放 | +1.8% | 米国各州の農村部および未整備地域 | 中期(2~4年) |

| 既存通信事業者および競合オーバービルダーによる積極的なFTTH展開 | +1.5% | 郊外市場、地方都市 | 中期(2~4年) |

| ケーブルMSOによるDOCSIS 4.0/ハイスプリットアップグレードによるマルチギガビット速度の維持 | +1.2% | 既存ケーブルエリア、都市部/郊外 | 短期(2年以内) |

| CBRSおよびCバンドのスペクトル共有が固定無線ISPの参入障壁を低下 | +0.9% | ファイバーが限られた農村部および郊外 | 短期(2年以内) |

| 自治体によるオープンアクセスのダークファイバーネットワークが卸売競争を促進 | +0.7% | 先進的な自治体、主に西部州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

爆発的な帯域幅需要がインフラ加速を牽引

北米の家庭における4Kストリーミング普及率は2024年に67%に達し、クラウドゲーミングプラットフォームは現在100 Mbpsの対称接続を必要としています。そのため、通信事業者は加入者数の伸びが鈍化する中でも、高密度都市部の容量増強を優先しています。マルチギガビットティアが新規加入者の増加に占める割合が高まっており、ユーザー当たり平均収益(ARPU)を押し上げ、ファイバー整備の投資回収を加速させています。2027年頃に到来が見込まれる帯域幅集約型の拡張現実ワークプレイスは、ハイブリッドファイバー同軸ネットワークを計画より早く陳腐化させる可能性があり、既存事業者はより深いファイバー浸透を追求するよう促されています。

連邦BEADプログラムが農村部の経済性を再編

425億USDのBEADプールは、テキサス州に33億USD、カリフォルニア州に19億USDを配分し、歴史的に未整備の地域に資本を向けています。ファイバー優先ルールは電柱所有の優位性を持つ通信事業者に有利に働く一方、衛星および固定無線事業者は補助金の対象外となっています。初期展開では電柱接続および許認可の遅延が2026年のサービス開始期限を脅かしていますが、資金の規模そのものが全国のベンダーのバックログ、研修プログラム、サプライチェーンの優先事項を変革しています。

既存通信事業者がファイバーオーバービルドを加速

AT&Tは銅線の維持管理から積極的なファイバーネットワーク拡張へと移行し、2029年までに5,000万ファイバー拠点への到達を目指しています。この戦略的転換は、これまで競争がなかった郊外エリアでケーブル事業者に直接的な挑戦を突きつけています。2024年、ベライゾンは200億USDでフロンティアを買収し、農村部のファイバー資産を統合するとともに競合オーバービルダーを排除しました。この動向は、市場がサービス差別化よりもインフラ基盤の競争へと進展していることを示しています。通信事業者のファイバー拡張は、ケーブル事業者が排他的な建物契約を通じて70%以上の支配的な市場シェアを歴史的に維持してきた集合住宅市場において価格圧力をかけています。競争環境は、より広いカバレッジフットプリントを持つ事業者よりも、最も広範なファイバー浸透を持つ事業者に有利に傾いています。

DOCSIS 4.0がケーブル技術のライフサイクルを延長

ケーブル事業者は既存の同軸インフラを通じて25 Gbpsのダウンストリーム容量を提供するためにDOCSIS 4.0を展開しており、2030年までファイバーに対する競争力を維持しています。Charter CommunicationsとComcastによるブロードコムの統合チップセットへの投資はアップグレードコストを削減し、6,500万加入者への展開を加速させています。ただし、DOCSIS 4.0のアップストリームの制限と共有帯域幅設計は、専用ファイバーがより優れたパフォーマンスを提供する商業用および高密度住宅エリアでの実用性に課題をもたらしています。その成功は、ファイバーオーバービルダーがケーブルの最も収益性の高いセグメントを標的にする中で、加入者密度を維持できるかどうかにかかっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| ファイバー整備の設備投資インフレおよび熟練労働者不足 | -1.4% | 全国的、農村部および山岳地帯で深刻 | 中期(2~4年) |

| 電柱接続のバックログが最終区間の展開を遅延 | -0.8% | 複雑な公益事業規制を持つ州 | 短期(2年以内) |

| 集合住宅(MDU)の配線改修に対する家主の抵抗がFTTHの対象市場を制限 | -0.6% | 賃貸集中度の高い都市部 | 長期(4年以上) |

| エッジコンピューティングのオフロードが高密度都市部の家庭向けブロードバンドトラフィック成長を低下 | -0.4% | 主要都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設コストのインフレが展開速度を制約

2024年、ファイバー建設コストは前年比23%増加しましたが、これは主に資材インフレと北米における熟練スプライシング技術者の不足によるものです。技術者の研修には通常12~18ヶ月を要するため、労働力のボトルネックが即時解決策の利用可能性を制限しています。山岳地帯における農村部展開では1パスあたり15,000~25,000USDのコストがかかり、連邦補助金75%があってもBEADプログラムの経済性は厳しい状況です。[2]ファイバーブロードバンド協会、「産業建設コスト分析」、fiberbroadband.orgこうしたコスト圧力は、市場参入を試みる小規模な競合オーバービルダーよりも、確立された請負業者ネットワークを持つ大規模事業者に有利に働いています。

電柱アクセスが展開のボトルネックを生む

2024年時点で、電柱接続プロセスの合理化を目的とした連邦通信委員会の「ワンタッチ・メイク・レディ」政策は、州によって実施状況が一貫していません。この格差により展開の遅延が生じ、プロジェクトのタイムラインが6~12ヶ月延長されています。公益事業会社は、特に極端な気象が発生しやすい地域において、責任とインフラ安全性への懸念を理由に接続承認の迅速化に消極的です。全国的に、保留中の接続申請のバックログは18万件に達しており、厳格な環境規制が承認プロセスをさらに複雑にしているカリフォルニア州やフロリダ州などの州に顕著に集中しています。[3]連邦通信委員会、「ブロードバンドインフラ政策」、fcc.govこうした規制上の課題は、複雑な承認プロセスを効果的に乗り越えるための法的リソースが不足していることが多い小規模ISPに不均衡な影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ファイバーがケーブル優位に対して地歩を固める

ケーブルDOCSISは2024年に北米固定ブロードバンド市場の46.34%を占めましたが、FTTH/Bは2030年にかけてCAGR 16.10%で推移する見込みです。現在の勢いが続けば、FTTH向けの北米固定ブロードバンド市場規模は今後5年以内にケーブル収益を上回ると予測されています。衛星は200万人超のスターリンクユーザーを擁し、遠隔地への耐障害性を高める一方、固定無線はCBRSスペクトルを活用してトレンチングコストをかけずに加入者にリーチしています。

ファイバーの対称速度と低遅延はクラウドワークフローの一貫性を保証し、ハイブリッドワークが継続する中での重要な差別化要因となっています。ケーブルのDOCSIS 4.0ロードマップは時間を稼ぎますが、近くにファイバーが来た際の乗り換えを免れるものではありません。DSL回線の減少は銅線の終焉を示しており、固定無線は埋設ファイバーが経済的でない低密度地域に適しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

速度ティア別:マルチギガビット普及がプレミアム移行を加速

100 Mbps~1 Gbpsティアは2024年に北米固定ブロードバンド市場シェアの61.08%を占めましたが、1 Gbps超のサービスはCAGR 11.29%で成長しています。Charterは新規ファイバー加入者の40%が2 Gbps以上のプランを選択していると報告しています。透明性のあるブロードバンドラベルが実際のアップロード速度を明示するようになり、クリエイターやリモートワーカーをマルチギガビットパッケージへと誘導しています。

低速(25 Mbps未満)ティアは主に補助金のない農村部に存在し、BEAD資金による整備からは段階的に廃止される予定です。遅延に敏感なゲーミング、テレプレゼンス、エッジAIアプリケーションが普及するにつれ、通信事業者は生のダウンストリーム速度よりもジッターとパケットロスで差別化を図っています。容量計画には、レガシーの共有メディアケーブルが提供に苦労する対称トラフィックプロファイルを組み込む必要があります。

エンドユーザー別:商業セグメントが収益集約度の成長を牽引

住宅向け回線は依然として価値の85.50%を占めていますが、商業向けセグメントはCAGR 11.51%のペースで拡大しており、小規模オフィス、コワーキングハブ、SOHOプロフェッショナルが99.99%の稼働率を求めています。Comcast Businessは2024年第3四半期にSLAに裏付けられたファイバー回線を背景に前年比8.2%の収益成長を達成しました。専用接続は家庭向け加入者数の伸び鈍化を補うARPUプレミアムを生み出しています。

ハイブリッドワークはエンタープライズ接続をオフィスビルから住宅地へと分散させ、バックホールアーキテクチャをノード高密度化へと向け直しています。競合ファイバープロバイダーは24時間修理対応を保証することで足がかりを見つけ、ケーブルMSOはバンドルセキュリティおよびSD-WANソリューションを通じてシェア維持を目指しています。商業向けの解約率は切り替えの複雑さから低水準を維持しており、新規整備に資金を提供する貸し手にとって予測可能なキャッシュフローを支えています。

アプリケーション別:スマートホームIoTが成長ドライバーとして台頭

動画ストリーミングは2024年にネットワーク負荷の67.35%を占めましたが、スマートホームおよびIoTトラフィックは2030年にかけてCAGR 15.43%でそれを上回るペースで成長しています。常時接続のセンサーやカメラは小さいながらも絶え間ないデータストリームを生み出し、それが大規模に蓄積されることで、通信事業者は消費者向けプランでもアップストリーム容量の強化を迫られています。

リモートワークおよびクラウドコラボレーションアプリケーションはパンデミック後に安定しましたが、需要を持続させており、容量投資の削減を防いでいます。遅延に敏感なオンラインゲームおよびイマーシブメディアアプリケーションは、ケーブルインフラよりもファイバー採用を促進しています。テレヘルスおよび遠隔教育アプリケーションは、規制遵守を確保しサービス信頼性を維持するために、ネットワーク冗長性とバックアップ電源システムを優先しています。

展開環境別:農村部への投資が地理的優先事項を再編

都市部ネットワークは2024年収益の44.49%を占めましたが、BEADの資金が成長の11.04%を農村部の町へとシフトさせており、以前の収益モデルが機能しなかった地域での変革が進んでいます。補助金スケジュールが維持されれば、農村部の郡に帰属する北米固定ブロードバンド市場規模は2030年までに倍増する可能性があります。補助金付きファイバーは衛星のコスト優位性を損なわせますが、スターリンクは電柱の届かない農場や荒野地帯において依然として重要な役割を果たしています。

郊外は、ファイバーオーバービルダーが老朽化した同軸ケーブルと並行してグリーンフィールドの管路を敷設する新たな競争の場となっています。遠隔地は、地上系プロジェクトが確立されるまでの災害復旧リンクおよび暫定容量として衛星に依存しています。この地理的再均衡により、通信事業者はマーケティング、トラック派遣のロジスティクス、コミュニティエンゲージメント戦略を見直すことを余儀なくされています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

所有形態別:固定無線ISPが従来の境界に挑戦

ケーブルMSOは2024年に加入者の44.98%を支配しましたが、固定無線はCAGR 14.72%で最も急成長しているセグメントであり、T-Mobile単独で560万人の顧客を超えています。CBRSおよびCバンドのスペクトルにより、適度な基地局アップグレードでキロメートル規模のカバレッジが可能となり、挑戦者はケーブルのN+0アップグレードが遅れている国勢調査区画を選択的に狙うことができます。

既存通信事業者は深いファイバーフットプリントと通行権を活用し、競合ファイバー専業事業者は未整備の郵便番号エリアに注力してローコンタクトの顧客サービスを提供しています。自治体ネットワークはダークファイバーを小売業者と共有するオープンアクセスモデルを模索しており、垂直統合型の既存事業者を脅かす卸売経済を生み出しています。

地域分析

米国は2024年に北米固定ブロードバンド市場の85.14%を占め、州のブロードバンド事務所を通じて投入されるBEAD資金に後押しされ、年率10.26%で成長しています。ファイバーオーバービルダーが郊外外縁部のクラスターを標的にし、固定無線ISPが最近解放されたスペクトルを活用してトレンチングなしに農場へのリーチを拡大するにつれ、競争の激しさが増しています。

カナダは第2位であり、Rogers、Bell、Telusが北部コミュニティの高密度化補助金を競っています。Rogersによる2024年のShaw買収は西部のケーブル資産を統合し、地域市場支配力をめぐる規制当局の反発を招きました。カナダ放送通信委員会は既存ネットワークへの卸売アクセスを強制し、ニッチなISPが規制されたマージンでギガビットティアを再販できるようにしています。

メキシコは未整備州のファイバー回廊を支援する官民パートナーシップを通じて追い上げています。Totalplayの拡張とTelmexの対応が都市部の接続を改善しており、山岳地帯は連邦支援なしでは依然として設備投資を妨げています。進行中の通信改革は既存事業者の支配力を弱め、サービス品質指標を強化することを目指していますが、その実行は政治的安定と予算の継続性にかかっています。

競争環境

加入者の約65%が上位5社に集中しており、北米固定ブロードバンド市場は中程度に統合された形状を呈しています。ComcastとCharterはDOCSIS 4.0アップグレードを活用して郊外エリアを守る一方、通信事業者のAT&TとVerizonは対称マルチギガビットファイバーへの設備投資を注ぎ込んでいます。T-Mobileのような固定無線の破壊者は、5Gマクロセルを活用して契約不要のプランを求めるコードカッターを引き付けています。

スターリンクはセルフインストールキットと低軌道カバレッジを提供することで農村部の経済性を変革し、待機時間を数年から数週間に短縮しました。自治体のダークファイバーコンソーシアムは、グリーンフィールドのトレンチングよりも運用費用の軽いリースモデルを好むオーバービルダーの参入障壁を低下させています。連邦通信委員会の整備推進姿勢は施設ベースの新規参入者を奨励し、再販のみの裁定取引を抑制することで、市場を真のインフラ投資に根ざした所有形態の多様化へと誘導しています。

資本市場はファイバー資産に紐付けた長期債務を確保した企業を評価しており、それらのネットワークはレガシー同軸ケーブルよりも低い解約率と高いEBITDAマージンを示しています。その結果、資産交換や合併・買収(M&A)は、事業者が隣接するフットプリントと規模の経済を追求する中で継続する可能性が高いです。

北米固定ブロードバンド産業リーダー

Comcast Corporation

Charter Communications, Inc.

AT&T Inc.

Verizon Communications Inc.

Cox Communications, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Charterが5つの都市圏でDOCSIS 4.0の商用サービスの提供を開始し、リモートクリエイター向けに10 Gbpsダウン/6 Gbpsアップのプランを提供。

- 2024年9月:Verizonが200億USDでFrontier Communicationsの買収を完了し、25州にわたる農村部のファイバー資産を統合。

- 2024年9月:ComcastとCharterがブロードコムのDOCSIS 4.0チップセットプログラムにアップグレードコスト削減を目的として共同投資。

- 2024年7月:T-Mobileの固定無線加入者数がトレンチングなしで560万人を超え、急速な規模拡大を示す。

北米固定ブロードバンド市場レポートの調査範囲

| ファイバー・トゥ・ザ・ホーム/プレミシス(FTTH/B) |

| ケーブル(DOCSIS) |

| デジタル加入者線(DSL)および銅線 |

| 固定無線アクセス(5G/LTE) |

| 衛星ブロードバンド |

| 25 Mbps以下 |

| 100 Mbps~1 Gbps |

| 1 Gbps超(マルチギガビット) |

| 住宅向け |

| 商業向け |

| 動画ストリーミングおよびエンターテインメント |

| オンラインゲームおよびイマーシブメディア |

| リモートワークおよびクラウドコラボレーション |

| スマートホームおよびIoT接続 |

| テレヘルスおよび遠隔教育 |

| 産業・エンタープライズオートメーション |

| 都市部 |

| 郊外 |

| 農村部 |

| 遠隔地および到達困難地域 |

| 既存通信事業者 |

| 競合ファイバーオーバービルダー |

| ケーブル複合システム事業者(MSO) |

| 固定無線ISP |

| 衛星ネットワーク事業者 |

| 米国 |

| カナダ |

| メキシコ |

| 技術別 | ファイバー・トゥ・ザ・ホーム/プレミシス(FTTH/B) |

| ケーブル(DOCSIS) | |

| デジタル加入者線(DSL)および銅線 | |

| 固定無線アクセス(5G/LTE) | |

| 衛星ブロードバンド | |

| 速度ティア別 | 25 Mbps以下 |

| 100 Mbps~1 Gbps | |

| 1 Gbps超(マルチギガビット) | |

| エンドユーザー別 | 住宅向け |

| 商業向け | |

| アプリケーション別 | 動画ストリーミングおよびエンターテインメント |

| オンラインゲームおよびイマーシブメディア | |

| リモートワークおよびクラウドコラボレーション | |

| スマートホームおよびIoT接続 | |

| テレヘルスおよび遠隔教育 | |

| 産業・エンタープライズオートメーション | |

| 展開環境別 | 都市部 |

| 郊外 | |

| 農村部 | |

| 遠隔地および到達困難地域 | |

| 所有形態別 | 既存通信事業者 |

| 競合ファイバーオーバービルダー | |

| ケーブル複合システム事業者(MSO) | |

| 固定無線ISP | |

| 衛星ネットワーク事業者 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米固定ブロードバンド市場の2025年における規模はどのくらいですか?

総額1,005億1,000万USDであり、2030年までに1,598億4,000万USDに達する見込みです。

北米全域の固定ブロードバンドにおいて最も急成長している技術は何ですか?

ファイバー・トゥ・ザ・ホームはCAGR 16.10%で拡大しており、ケーブルおよび固定無線を上回っています。

最も成長勢いのある速度ティアはどれですか?

1 Gbps超のマルチギガビットプランは2030年にかけて年率11.29%で成長すると予測されています。

BEADプログラムは農村部の接続にどのような影響を与えますか?

425億USDの連邦補助金がファイバー整備を加速させ、農村部と都市部のデジタル格差を縮小しています。

固定無線はブロードバンド競争においてどのような役割を果たしていますか?

T-Mobileのような固定無線ISPはCBRSおよびCバンドのスペクトルを活用して急速に規模を拡大しており、CAGR 14.72%で成長しています。

BEADの配分が最も大きい米国の州はどこですか?

テキサス州が33億USDでトップであり、次いでカリフォルニア州が19億USDです。

最終更新日: