Marktgröße und Marktanteil für mobiles Breitband in Südamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

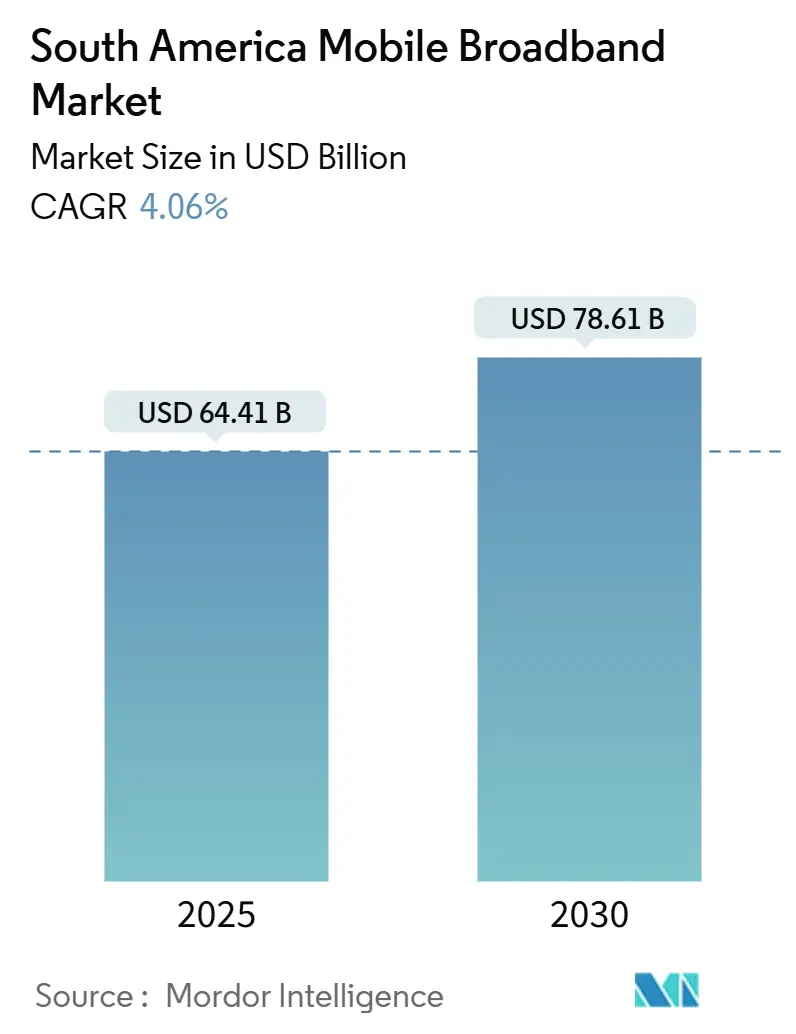

| Marktgröße (2025) | 64.41 Milliarden US-Dollar |

| Marktgröße (2030) | 78.61 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.06% CAGR |

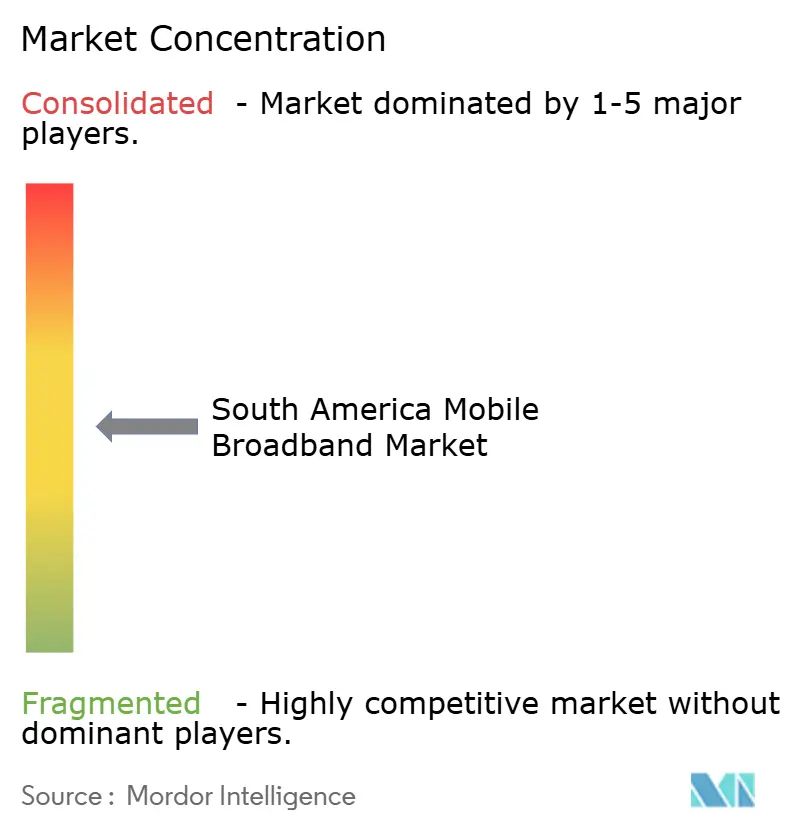

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobiles Breitband in Südamerika von Mordor Intelligence

Die Marktgröße des südamerikanischen Marktes für mobiles Breitband wird im Jahr 2025 auf 64,41 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 4,06 % während des Prognosezeitraums (2025–2030) einen Wert von 78,61 Milliarden USD erreichen.

Diese Entwicklung spiegelt beschleunigte 5G-Einführungen, staatlich geförderte Programme zur digitalen Inklusion und sinkende Smartphone-Preise wider, die gemeinsam die adressierbare Nachfrage ausweiten. Netzbetreiber nutzen Netzwerksharing und Satelliten-Backhaul, um die Abdeckung zu erweitern und gleichzeitig die Kapitalintensität zu kontrollieren. Die Digitalisierung von Unternehmen in den Bereichen Fertigung, Bergbau und Finanzen erschließt zusätzliche Einnahmen aus Premium-Konnektivität. Steigende mobile Videokonsumption, die Verbreitung von Super-Apps und die Integration des E-Commerce steigern das Datenverkehrsvolumen weiter und veranlassen Investitionen in Edge-Computing, die das Nutzererlebnis verbessern. Regulierungsbehörden wie ANATEL, SUBTEL und CRC verbinden neue Spektrumvergaben weiterhin mit Verpflichtungen zur Versorgung ländlicher Gebiete und stärken damit das strukturelle Wachstum des südamerikanischen Marktes für mobiles Breitband.

Wichtigste Erkenntnisse des Berichts

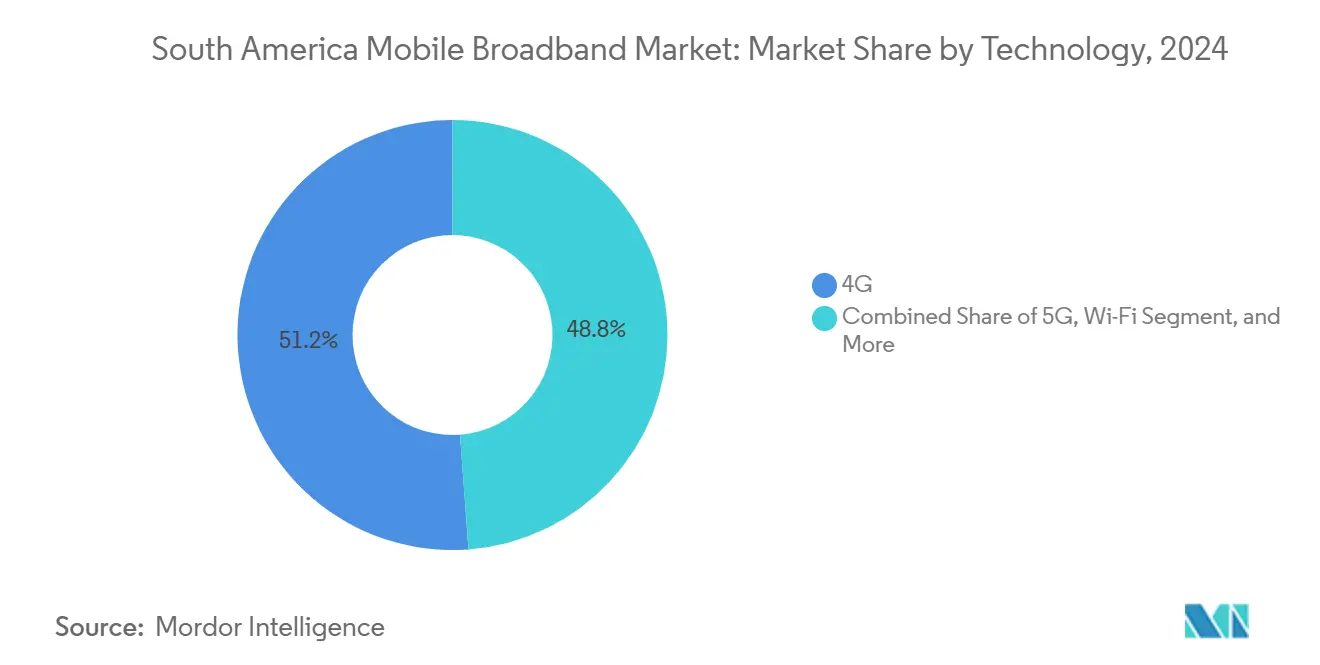

- Nach Technologie führten 4G-Netze im Jahr 2024 mit einem Marktanteil von 51,19 % im südamerikanischen Markt für mobiles Breitband; 5G-Dienste werden bis 2030 voraussichtlich mit einer CAGR von 17,39 % wachsen.

- Nach Dienstleistungstyp entfielen im Jahr 2024 77,18 % der Marktgröße des südamerikanischen Marktes für mobiles Breitband auf mobile Datentarife, während Voice-over-LTE bis 2030 mit einer CAGR von 17,27 % wächst.

- Nach Endnutzer hielten Verbraucheranschlüsse im Jahr 2024 einen Umsatzanteil von 86,09 %; Unternehmensabonnements werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,89 % wachsen.

- Nach Geografie entfielen im Jahr 2024 32,80 % des regionalen Umsatzes auf Brasilien, während das übrige Südamerika im gleichen Zeitraum die höchste CAGR von 7,18 % verzeichnet.

- Die drei führenden Netzbetreiber – América Móvil, Telefónica und TIM Brasil – erzielten im Jahr 2024 gemeinsam rund 65 % des Umsatzes.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zum südamerikanischen Markt für mobiles Breitband

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von 5G-Netzen entlang wichtiger städtischer Korridore | 2.1% | Städtische Zentren in Brasilien, Chile und Kolumbien | Mittelfristig (2–4 Jahre) |

| Stark wachsender mobiler Videostreaming-Konsum bei der Generation Z und Millennials | 1.8% | Regional, am stärksten in Brasilien und Argentinien | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Programme zur digitalen Inklusion | 1.4% | Brasilien dominierend, Ausweitung auf Kolumbien und Peru | Langfristig (≥ 4 Jahre) |

| Sinkende durchschnittliche Smartphone-Preise unter die Schwelle von 120 USD | 1.2% | Regional mit Schwerpunkt auf ländlichen Märkten | Mittelfristig (2–4 Jahre) |

| Integration von Satelliten-Backhaul für die abgelegene Amazonasbecken-Abdeckung | 0.9% | Amazonasregionen in Brasilien, Peru und Kolumbien | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von Fintech und Super-Apps mit Bedarf an dauerhafter Konnektivität | 0.6% | Städtische Zentren in allen wichtigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von 5G-Netzen entlang wichtiger städtischer Korridore

Der Ausbau der fünften Mobilfunkgeneration in São Paulo, Santiago und Bogotá steigert den durchschnittlichen Umsatz pro Nutzer trotz höherer Kosten für die Standortverdichtung erheblich. Das Standalone-5G-Netz von TIM Brasil umfasste bis Dezember 2024 89 Städte, und Abonnenten dieser Tarifstufen erzielten einen um 23 % höheren ARPU als 4G-Nutzer, was die Premiumpreisgestaltung für latenzarme Anwendungen widerspiegelt.[1]TIM Brasil, „Investorenpräsentation Q4 2024”, tim.com.br Telefónica reduzierte die Kapitalaufwendungen pro Standort durch ein Vereinbarung zur passiven Infrastrukturnutzung mit América Móvil um rund 35 %, was die Abdeckung in mittelgroßen Städten beschleunigte und gleichzeitig die Servicedifferenzierung durch Netzwerk-Slice-Orchestrierung beibehielt. [2]Telefónica, „Faktenblatt zum Netzwerksharing”, telefonica.comEntel Chile nutzte Millimeterwellen-Spektrum zur Versorgung des Finanzdistrikts und der Bergbaukorridore in Santiago, wodurch die nationale 5G-Durchdringung Ende 2024 18 % erreichte. In Kolumbien wurden bei einer Auktion im Dezember 2024 Lizenzen für das 3,5-GHz-Band mit einer Verpflichtung zur Abdeckung von 40 % der Bevölkerung innerhalb von 24 Monaten vergeben, was eine planbare Nachfrage für Anbieter von Funk- und Glasfasertechnik schafft. [3]SUBTEL Chile, „Statistiken zur mobilen Konnektivität 2024”, subtel.cl

Stark wachsender mobiler Videostreaming-Konsum bei der Generation Z und Millennials

Videoverkehr macht bereits 78 % der regionalen mobilen Datenlast aus. Nutzer der Generation Z streamen durchschnittlich 4,2 Stunden täglich, verglichen mit 2,8 Stunden bei Millennials, was Netzbetreiber dazu veranlasst, Mittelband-Spektrum hinzuzufügen und Edge-Caches einzusetzen. Netflix erhöhte sein Produktionsbudget für Lateinamerika im Jahr 2024 um 45 % auf 800 Millionen USD, um Inhalte zu lokalisieren und die Nutzerbindung zu vertiefen. Unbegrenzte Videopläne machen nun 42 % der Neuabschlüsse aus, obwohl sie den Umsatz pro Gigabyte komprimieren, da das Datenvolumen jährlich um 38 % steigt. América Móvil und Telefónica haben Metro-Edge-Einrichtungen eingeführt, die die Videolatenz um 40 % reduzieren, 4K-Geräte unterstützen und die Abschlussrate für Premium-Tarifstufen erhöhen. Kurzvideos auf TikTok und Instagram Reels verbrauchen 2,3-mal mehr Daten als einfaches Messaging und drängen Netze in Richtung verteilter Inhaltsarchitekturen.

Staatlich geförderte Programme zur digitalen Inklusion

Brasiliens Programa Internet Brasil stellt bis 2026 1,2 Milliarden USD bereit, um 22 Millionen Landbewohner zu vernetzen, wobei Glasfaser-bis-zum-Haus-Schwellenwerte für Gemeinden mit mehr als 1.000 Einwohnern festgelegt wurden. Kolumbiens Plan Nacional de Conectividad leitet 650 Millionen USD in abgelegene Gebiete, die zuvor durch Konflikte eingeschränkt waren, und priorisiert drahtlosen 4G/5G-Festnetzersatz gegenüber fragiler Kupferinfrastruktur. Perus Internet Para Todos – gemeinsam von Meta und IDB Invest unterstützt – erweitert 4G auf 6.500 Dörfer durch Open-RAN-Türme und Satelliten-Backhaul, bietet Netzbetreibern subventionierte Ankermieterbedarf und reduziert den Kapitalbedarf im ersten Jahr um etwa zwei Drittel. Diese Initiativen stimulieren inkrementelles Nutzerwachstum in ansonsten unwirtschaftlichen Gebieten.

Sinkende durchschnittliche Smartphone-Preise unter die Schwelle von 120 USD

Komponentendeflation und aggressive Herstellerfinanzierung haben 5G-Geräte unter 120 USD in den Masseneinzelhandel gebracht und damit die größte Adoptionsbarriere in einkommensschwachen Segmenten beseitigt. Regionale Netzbetreiber bündeln Einstiegsgeräte mit Null-Anzahlung und 24-Monats-Plänen, wodurch die effektiven Eigentumskosten einschließlich Service auf 8–12 USD pro Monat sinken. Samsungs Galaxy-A-Serie und mehrere chinesische Gerätehersteller belegen gemeinsam die meisten Regale und ermöglichen Prepaid-Abonnenten den Wechsel zu 4G- und 5G-Tarifen ohne Preisschock. Die Gerätesubventionen der Netzbetreiber betragen im Durchschnitt noch 40 USD pro Gerät, aber ein schnellerer ARPU-Anstieg verkürzt die Amortisationszeiten auf 18 Monate.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Spektrumerwerb und -lizenzierung | -1.3% | Regional, am stärksten in Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Anhaltende makroökonomische Volatilität und Abwertung der Landeswährung | -0.9% | Argentinien, sekundäre Auswirkungen in Brasilien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei Millimeterwellen-Zuteilungen | -0.6% | Städtische Märkte in allen Ländern | Langfristig (≥ 4 Jahre) |

| Instabilität des Stromnetzes erhöht die Betriebskosten für ländliche Basisstationen | -0.4% | Ländliche Märkte, Schwerpunkt Amazonasbecken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Spektrumerwerb und -lizenzierung

Die brasilianische Auktion 2024 erzielte 1,8 Milliarden USD und verpflichtete TIM Brasil, allein für das 3,5-GHz-Spektrum 520 Millionen USD zu investieren, zusätzlich zu den bis 2027 für den Netzausbau vorgesehenen 2,1 Milliarden USD. Argentiniens Einheitspreis von 0,08 USD pro MHz-Pop ist etwa dreimal so hoch wie in Kolumbien, was Makrorisikoprämien widerspiegelt, die den freien Cashflow der Netzbetreiber belasten. Jährliche Nutzungsgebühren erreichen in einigen Märkten 2,8 % des Bruttoumsatzes und zwingen Netzbetreiber, Sharing- oder Handelsmechanismen zu verfolgen, die von den Regulierungsbehörden noch nicht vollständig genehmigt wurden, was ländliche Upgrades verzögert.

Anhaltende makroökonomische Volatilität und Abwertung der Landeswährung

Die Schwäche der Landeswährung erhöht die Kosten für importierte Ausrüstung um fast ein Viertel pro Jahr, während die Einnahmen weiterhin in Pesos oder Reais denominiert bleiben. Argentiniens Abwertung von 54 % im Jahr 2024 veranlasste vierteljährliche Tarifanpassungen, die unter preissensiblen Prepaid-Nutzern für Abwanderung sorgten. In Brasilien verlangen Kreditgeber nun USD-gebundene Garantien für die Finanzierung des Funkzugangs, was die Zinsspreads um 250 Basispunkte ausweitet. Eine solche Volatilität verlängert die Modernisierungszeiträume und belastet die Margen, bis Absicherungs-, lokale Beschaffungs- oder Kostenteilungsinitiativen die Schocks absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Standalone-5G-Architektur treibt die Differenzierung von Premium-Diensten voran

Im Jahr 2024 hielt 4G mit einem Marktanteil von 51,19 % im südamerikanischen Markt für mobiles Breitband die Führung, da laufende ländliche Ausbauprojekte die Abdeckung erweitern. Das 5G-Segment ist jedoch auf dem Weg zu einer CAGR von 17,39 % bis 2030, getragen von Anwendungsfällen mit extrem niedriger Latenz in den Bereichen Bergbau, Landwirtschaft und Fintech. Petrobras mietet bereits einen privaten 5G-Slice von TIM Brasil für die Offshore-Überwachung, der pro Installation jährlich rund 2,3 Millionen USD einbringt. LTE wird derweil in abgelegenen Gebieten bestehen bleiben, wo dichte 5G-Antennen unwirtschaftlich bleiben. Satelliten-Mobilfunk-Hybride, insbesondere für das Amazonasbecken, erweitern die Reichweite schrittweise.

Netzbetreiber schaffen Differenzierung durch Standalone-Core-Upgrades, die dynamisches Netzwerk-Slicing ermöglichen. Regulierungsbehörden betonen technologische Neutralität, verbinden Spektrumvergaben jedoch mit obligatorischen ländlichen Versorgungsgebieten, sodass das bestehende 4G als paralleles Arbeitspferd erhalten bleibt. Millimeterwellen-Einsätze schreiten aufgrund tropischer Ausbreitungsbedingungen und begrenzter zugelassener Herstellerkataloge in gemäßigtem Tempo voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungstyp: Verbesserungen der VoLTE-Qualität beschleunigen die Sprachmigration

Mobile Datenpakete dominierten im Jahr 2024 mit 77,18 % der Marktgröße des südamerikanischen Marktes für mobiles Breitband; dennoch skalieren Voice-over-LTE-Abonnements mit einer CAGR von 17,27 %, da die leitungsvermittelte Vermittlung der Vergangenheit angehört. Die VoLTE-Durchdringung erreicht in wichtigen Ballungsräumen bereits 68 %, unterstützt durch reduzierte Verbindungsaufbauzeiten und HD-Audio, die den Net Promoter Score verbessern. Unternehmensorientierte mobile Hotspots werden für hybrides Arbeiten zur Selbstverständlichkeit und erzielen einen um 31 % höheren ARPU im Vergleich zu reinen Verbraucher-Datenleitungen.

Netzbetreiber bündeln VoLTE nun mit Messaging und Video-Chat und verteidigen sich so gegen die Kannibalisierung durch Over-the-Top-Dienste. Netzwerkoptimierungen haben die Gesprächsabbruchquoten unter 0,8 % gesenkt, weit vor den 2,1 %, die im 3G-Sprachbereich noch zu beobachten sind. Der durchschnittliche monatliche Datenverbrauch erreichte 2024 12,4 GB, wobei Video drei Viertel dieser Last ausmacht, was den Bedarf an weiterem Wachstum der Funkkapazität unterstreicht.

Nach Endnutzer: Digitale Transformation von Unternehmen beschleunigt das B2B-Wachstum

Verbraucheranschlüsse lieferten 2024 86,09 % des Umsatzes, aber Unternehmensschaltkreise sollen mit einer CAGR von 10,89 % wachsen. Unternehmensnutzer erzielen einen 2,8-fach höheren durchschnittlichen Umsatz pro Verbindung, hauptsächlich durch IoT-Telemetrie, Cloud-Backup und Slice-basierte Servicevereinbarungen, die monatlich zu 120–180 USD verkauft werden. Bergbauunternehmen setzen privates 5G für autonomen Fahrbetrieb ein und sparen bis zu 20 % der Betriebskosten, während Banken dauerhaft sichere Verbindungen für mobile Zahlungen priorisieren.

Auch kleine und mittlere Unternehmen migrieren zu SaaS-Tools, die eine zuverlässige drahtlose Konnektivität erfordern. Kommunale Smart-City-Ausschreibungen in São Paulo, Santiago und Bogotá übersteigen bereits jeweils 50 Millionen USD an vertraglich vereinbartem Wert und sichern den beteiligten Netzbetreibern stabile mehrjährige Cashflows.

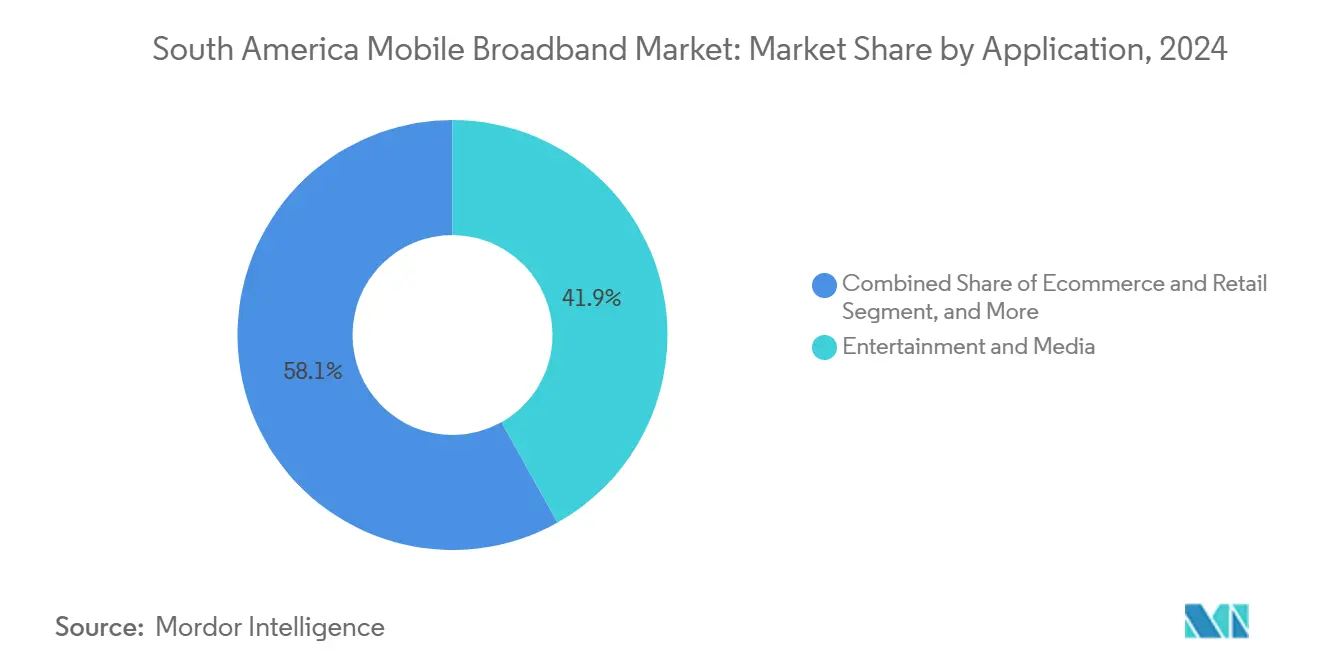

Nach Anwendung: E-Commerce-Integration treibt das Wachstum des mobilen Zahlungsökosystems voran

Unterhaltung und Medien hielten 2024 einen Anteil von 41,87 %, gestützt durch Streaming und mobiles Gaming. E-Commerce- und Einzelhandelsanwendungsfälle verzeichnen eine CAGR von 12 %, da Super-Apps Einkaufen, Zahlungen und Logistik integrieren und Händler dazu veranlassen, auf mobiles Bezahlen umzuschwenken. Soziale und Kommunikations-Apps bleiben unverzichtbar, wobei WhatsApp Business APIs für Netzbetreiber in neue B2B-Messaging-Einnahmen umgewandelt werden.

Telemedizin und Fernunterricht beschleunigen sich in ländlichen Gebieten, wo Mobilfunk den ersten Breitbandzugang überhaupt darstellt. Gaming wiederum fördert die Einführung von Premium-Tarifstufen: Regionale E-Sport-Veranstaltungen werden exklusiv über 5G gestreamt, was Datenplan-Upgrades bei jüngeren Zielgruppen antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzband: Millimeterwellen-Einsätze stehen vor Infrastrukturherausforderungen

Sub-1-GHz-Frequenzen machten 2024 51,30 % der aktiven Verbindungen aus und werden aufgrund ihrer Wirtschaftlichkeit für Weitverkehrs- und ländliche Versorgung bevorzugt. Das Mittelband (1–6 GHz) bietet den optimalen Kompromiss aus Abdeckung und Kapazität für dichtes städtisches 5G, während Millimeterwellen über 6 GHz dank kioskartigem Einsatz in Geschäftszentren und Fabriken auf eine CAGR von 10,23 % zusteuern. Carrier-Aggregation und Massive-MIMO-Verbesserungen steigern die Kapazität im Vergleich zu Einzelband-Konfigurationen um bis zu 60 % und erhöhen die Auslastung.

Die Regulierungsbehörden verfeinern weiterhin die grenzüberschreitende Koordination zum Schutz von Satelliten- und Rundfunkbetreibern. Die Geräteauswahl bleibt begrenzt, was die Materialkosten für Millimeterwellen um rund 20 % über den Alternativen im Mittelband hält – eine Lücke, die sich voraussichtlich verringern wird, wenn mehr Anbieter eine Zertifizierung erhalten.

Geografische Analyse

Brasiliens Umsatzanteil von 32,80 % spiegelt eine Kombination aus robuster Spektrumpolitik und konstantem Kapitalaufwand der Netzbetreiber wider. Bis Ende 2024 hatte das Programa Internet Brasil die 4G-Abdeckung auf 89 % der Gemeinden ausgedehnt, während 5G zwei Drittel der Einwohner in den zwei größten Ballungsräumen des Landes versorgte. Satelliten-Backhaul überbrückt tote Zonen im Amazonasgebiet und ermöglicht spezifische Slice-Dienste für Forst- und Naturschutzgruppen.

Chile und Kolumbien veranschaulichen, wie regulatorische Klarheit die Akzeptanz fördert. Chiles 5G-Bevölkerungsabdeckung von 78 % beruht auf der Allgegenwart von Glasfaser und pragmatischem Standortsharing, was zu einer raschen Einführung von Premium-Tarifstufen sowohl bei Verbrauchern als auch bei Unternehmen führt. Kolumbiens ländliche Förderung verbindet öffentliche Mittel mit privater Umsetzung und gewährleistet eine rentable Expansion in konfliktbetroffene Regionen bei gleichzeitiger Einhaltung strenger Qualitätsvorgaben.

Andernorts zwingt Argentiniens makroökonomische Volatilität die Netzbetreiber dazu, Preisdisziplin mit Dienstleistungskontinuität in Einklang zu bringen, während Perus bergige Geografie Open-RAN und Hochdurchsatz-Satelliten zur Erweiterung des Breitbands fördert. Insgesamt verzeichnete das übrige Südamerika die höchste CAGR von 7,18 %, begünstigt durch Roaming, Infrastrukturpooling und steigende Smartphone-Durchdringung.

Wettbewerbslandschaft

Der regionale Umsatz ist mäßig konzentriert: América Móvil, Telefónica und TIM Brasil kontrollierten 2024 gemeinsam rund 65 %. América Móvil nutzt seine länderübergreifende Größe, um eine umfassende Unternehmenskonnektivität aus einer Hand anzubieten, während Telefónica sich durch 5G-Netzwerk-Slicing und Edge-Computing-Allianzen mit Hyperscalern wie Microsoft Azure differenziert. TIM Brasil konzentriert sich auf die Führerschaft beim Standalone-Core, die industrielle IoT-Kunden in den Bereichen Öl, Gas und Agrarwirtschaft sichert.

Mittelgroße Herausforderer – darunter Entel, WOM und Millicom – suchen ländliche Abdeckungsnischen oder branchenspezifische Angebote. Infrastruktursharing-Vereinbarungen reduzieren die Kapitalaufwendungen um 30–40 % und beschleunigen ländliche Zeitpläne, ohne die Markendifferenzierung zu untergraben, dank softwaredefinierter Dienstleistungsschichten.

Neue Wettbewerbsvektoren entstehen durch die Integration von Satelliten- und Terrestrialnetz: Starlink vermarktet Backhaul nun im Großhandel an TIM und Claro für die Amazonasabdeckung und schafft damit ein Infrastruktur-als-Dienstleistung-Segment. Der Anbieterrivale zwischen Ericsson, Nokia und Huawei bleibt intensiv, wobei Finanzierungspakete und Verpflichtungen zur lokalen Fertigung als entscheidende Vertragshebel inmitten währungsbedingter Kosteninflation dienen.

Marktführer der Branche für mobiles Breitband in Südamerika

América Móvil

Telefónica S.A.

Entel Chile S.A.

Millicom International Cellular S.A.

WOM S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: TIM Brasil verpflichtet sich zu 1,2 Milliarden USD, um die 5G-Abdeckung auf 150 weitere Städte auszuweiten, mit Schwerpunkt auf IoT-Slices für Industriekunden.

- Dezember 2024: América Móvil übernimmt Kolumbiens Columbus Networks für 580 Millionen USD und vertieft damit sein regionales Glasfaser-Backbone.

- November 2024: Telefónica kooperiert mit Microsoft Azure zum Aufbau von Edge-Knoten in São Paulo, Santiago und Buenos Aires, um die Latenz für Arbeitslasten im Finanzdienstleistungsbereich zu reduzieren.

- Oktober 2024: Entel Chile aktiviert einen Standalone-5G-Core für Kunden aus dem Bergbausektor und unterzeichnet erste Verträge im Wert von 15 Millionen USD.

Berichtsumfang des südamerikanischen Marktes für mobiles Breitband

| 4G |

| 5G |

| LTE |

| Wi-Fi |

| Sonstige Technologien |

| Mobile Datendienste |

| Voice over LTE (VoLTE) |

| Mobiler Hotspot |

| Verbraucher |

| Unternehmen/Konzerne |

| Unterhaltung und Medien (Streaming, Gaming) |

| E-Commerce und Einzelhandel |

| Soziale Medien und Kommunikation |

| Gesundheitswesen und Bildung |

| Sonstige Anwendungen |

| Sub-1 GHz (Abdeckungsbänder) |

| 1–6 GHz (Mittelband) |

| >6 GHz Millimeterwelle und Terahertz |

| Brasilien |

| Chile |

| Kolumbien |

| Peru |

| Argentinien |

| Übriges Südamerika (Panama, Costa Rica, Uruguay, Guatemala und weitere) |

| Nach Technologie | 4G |

| 5G | |

| LTE | |

| Wi-Fi | |

| Sonstige Technologien | |

| Nach Dienstleistungstyp | Mobile Datendienste |

| Voice over LTE (VoLTE) | |

| Mobiler Hotspot | |

| Nach Endnutzer | Verbraucher |

| Unternehmen/Konzerne | |

| Nach Anwendung | Unterhaltung und Medien (Streaming, Gaming) |

| E-Commerce und Einzelhandel | |

| Soziale Medien und Kommunikation | |

| Gesundheitswesen und Bildung | |

| Sonstige Anwendungen | |

| Nach Frequenzband | Sub-1 GHz (Abdeckungsbänder) |

| 1–6 GHz (Mittelband) | |

| >6 GHz Millimeterwelle und Terahertz | |

| Nach Land | Brasilien |

| Chile | |

| Kolumbien | |

| Peru | |

| Argentinien | |

| Übriges Südamerika (Panama, Costa Rica, Uruguay, Guatemala und weitere) |

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den südamerikanischen Markt für mobiles Breitband bis 2030 prognostiziert?

Der Gesamtumsatz wird voraussichtlich im Jahr 2030 117,85 Milliarden USD erreichen und ab 2025 mit einer CAGR von 7,98 % wachsen.

Welches Technologiesegment wird in den nächsten fünf Jahren den größten Umsatzzuwachs erzielen?

5G-Dienste sind für den größten inkrementellen Gewinn positioniert und wachsen mit einer CAGR von 17,39 %, getragen von Premium-Verbrauchertarifstufen, Netzwerk-Slicing und IoT-Anwendungsfällen für Unternehmen.

Wie schnell werden 5G-Abonnements in Südamerika skalieren?

Die Durchdringung steigt von den derzeit niedrigen Teenagerwerten auf 40 % der gesamten Breitbandleitungen bis 2030, da Netzbetreiber Standalone-Core-Upgrades abschließen und die Mittelband-Abdeckung ausweiten.

Welchen Anteil am regionalen Breitbandumsatz erzeugt Brasilien?

Brasilien trägt rund 32,80 % des Gesamtumsatzes 2024 bei und hält jährliche Kapitalaufwendungen im zweistelligen Bereich aufrecht, um diese Führungsposition zu behaupten.

Wie monetarisieren Netzbetreiber die Unternehmensnachfrage nach mobilem Breitband?

Netzbetreiber verkaufen dedizierte 5G-Slices, IoT-Konnektivität und mobile Edge-Computing-Dienste, die einen 2,8-fach höheren durchschnittlichen Umsatz pro Verbindung im Vergleich zu Verbrauchertarifen erzielen.

Was sind die wichtigsten Kostentreiber für südamerikanische Breitband-Netzbetreiber?

Hohe Spektrumgebühren, Währungsabwertungen, die Geräteimporte verteuern, und steigende Stromkosten für ländliche Standorte reduzieren gemeinsam den Cashflow und können den Netzausbau verzögern.

Seite zuletzt aktualisiert am: