アジア太平洋地域固定ブロードバンド市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 309.13 十億米ドル |

| 市場規模 (2030) | 384.21 十億米ドル |

| 成長率 (2025 - 2030) | 4.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域固定ブロードバンド市場分析

アジア太平洋地域固定ブロードバンド市場規模は2025年に3,091億3,000万USDと推定され、予測期間(2025年~2030年)において4.44%のCAGRで2030年までに3,842億1,000万USDに達する見込みです。この成長見通しは、ファイバー優先の公共政策アジェンダ、家庭および企業におけるデジタル化の加速、マルチギガビット帯域へのサービスアップグレードの加速を反映しています。中国が最大の収益貢献国として現在の規模を支えている一方、新興経済国における二桁成長は普及率向上の十分な余地を示しています。プレミアム速度帯、バンドルコンテンツ、差別化されたエンタープライズソリューションへの事業者の注力は、バリューセグメントにおける価格競争圧力にもかかわらず、帯域需要をユーザー一人当たり平均収益(ARPU)の改善へと転換しています。政府補助金、ニュートラルホストインフラ事業、5G固定無線アクセスの展開拡大は、困難な地域における対象基盤をさらに拡大しながら、競争ダイナミクスを再形成しています。

主要レポートのポイント

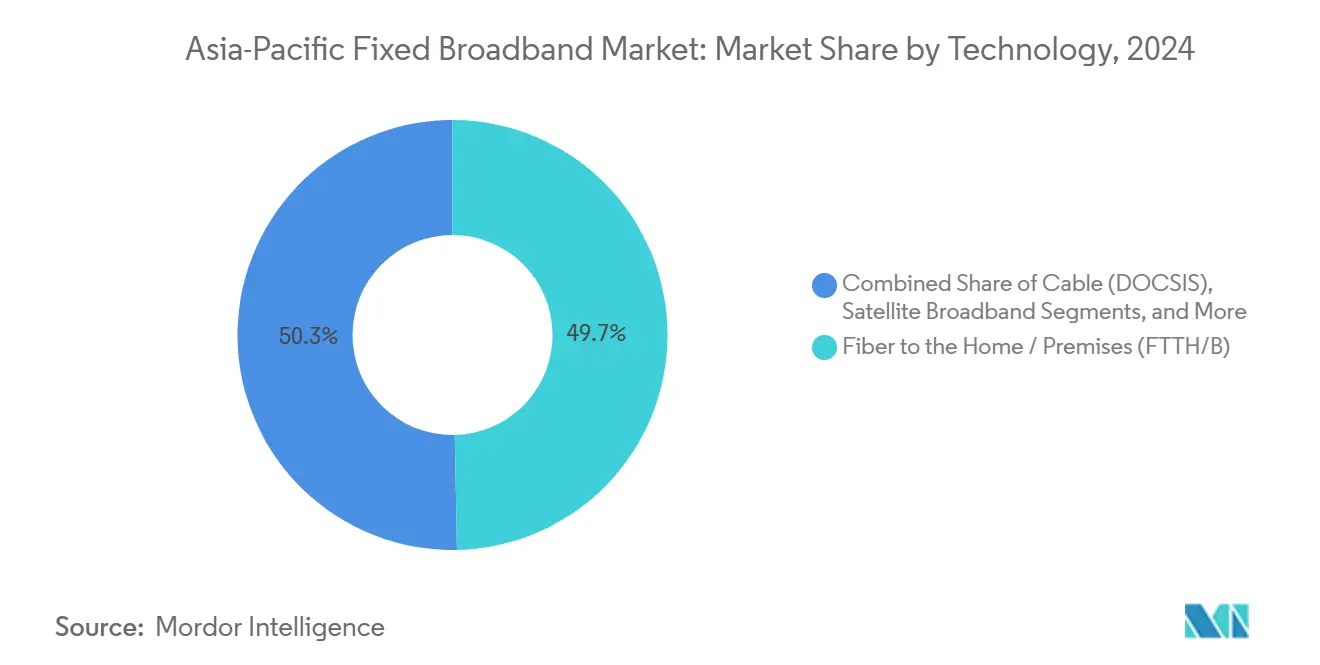

- 技術別では、ファイバー・トゥ・ザ・ホーム/プレミスが2024年にアジア太平洋地域固定ブロードバンド市場において49.66%の収益シェアを占め、2030年にかけて6.24%のCAGRで成長する見込みです。

- 速度帯別では、100 Mbps~1 Gbps帯が2024年のアジア太平洋地域固定ブロードバンド市場の56.23%を占め、1 Gbps超のセグメントは2030年にかけて16.11%のCAGRで拡大する予測です。

- エンドユーザー別では、住宅セグメントが2024年のアジア太平洋地域固定ブロードバンド市場の87.50%を占める見込みであり、商業セグメントは2030年にかけて6.41%のCAGRで拡大すると予測されています。

- アプリケーション別では、動画ストリーミングおよびエンターテインメントが2024年のアジア太平洋地域固定ブロードバンド市場において69.36%の収益シェアを獲得し、オンラインゲームおよびイマーシブメディアアプリケーションは2030年にかけて11.88%のCAGRを記録する見込みです。

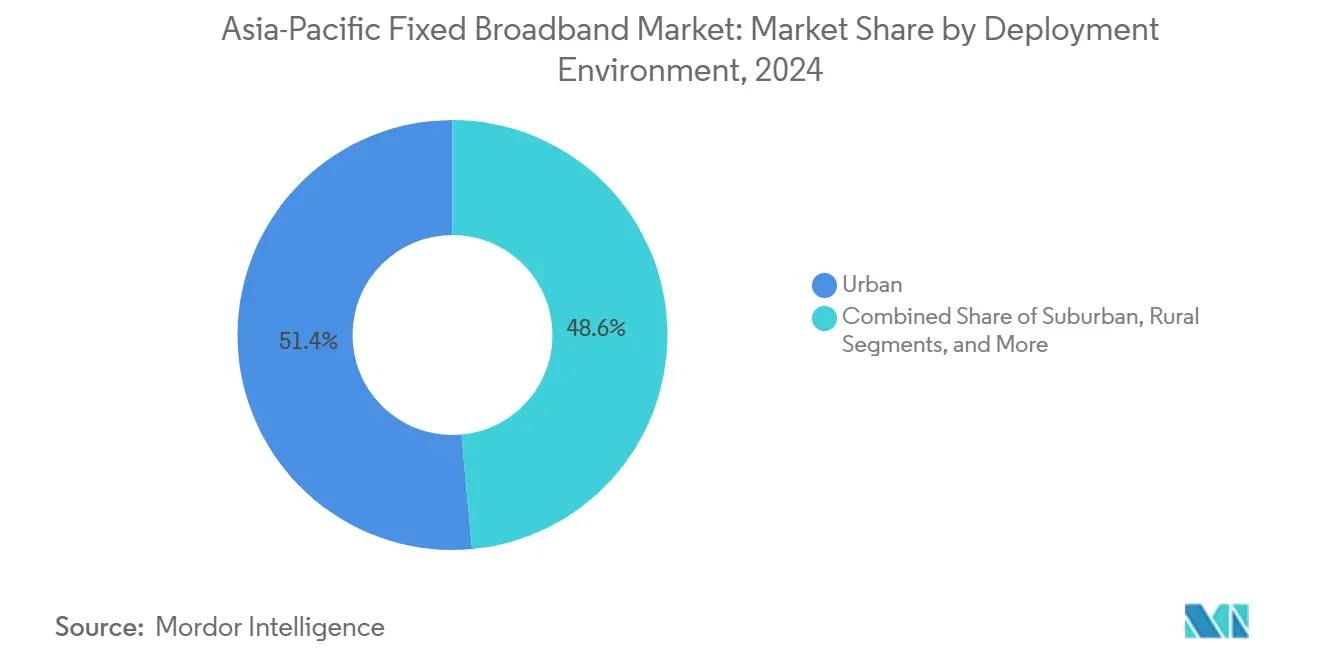

- 展開環境別では、都市部展開が2024年のアジア太平洋地域固定ブロードバンド市場の51.44%を占め、2030年にかけて5.93%のCAGRでセグメントを牽引すると予測されています。

- 所有形態別では、既存通信事業者が2024年のアジア太平洋地域固定ブロードバンド市場において46.93%の収益シェアを保有していますが、5G FWAを活用した固定無線ISPは2030年にかけて6.64%のCAGRが見込まれています。

- 国別では、中国が2024年のアジア太平洋地域固定ブロードバンド市場において51.08%の収益シェアを獲得し、インドは2030年にかけて8.27%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域固定ブロードバンド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| アジア太平洋地域全体における政府主導のファイバーブロードバンド推進策およびユニバーサルサービス基金 | +1.2% | グローバル・アジア太平洋地域、特にマレーシア、シンガポール、フィリピンで顕著 | 中期(2~4年) |

| OTT動画ストリーミングおよびクラウドゲーミングの急増による高帯域需要の拡大 | +0.8% | グローバル・アジア太平洋地域、中国都市部・日本・韓国に集中 | 短期(2年以内) |

| 密集都市圏のラストマイルギャップを埋める5G固定無線アクセスの急速な展開 | +0.6% | インド、タイ、インドネシア、アジア太平洋地域の都市市場 | 短期(2年以内) |

| 成熟したPON技術および光ファイバー一括調達によるFTTH接続コストの低下 | +0.4% | 中国、インド、東南アジア新興市場 | 長期(4年以上) |

| 民間資本を解放するオープンアクセス型ニュートラルファイバーインフラモデルの台頭 | +0.3% | オーストラリア、ニュージーランド、フィリピン、一部のアジア太平洋市場 | 長期(4年以上) |

| トラフィックのローカライゼーションと低遅延を実現する第2層海底ケーブル陸揚げ局の拡大 | +0.2% | 東南アジア、太平洋島嶼国、沿岸アジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府主導のファイバーブロードバンド推進策がインフラ変革を牽引

アジア太平洋地域固定ブロードバンド市場において、当局がユビキタスな高速接続をデジタル経済の必須インフラと位置づけているため、公共支出によるファイバー整備が加速し続けています。マレーシアの217億6,000万マレーシアリンギット規模の国家ファイバー化・接続計画、フィリピンの2億8,700万USD規模の世界銀行融資による農村ブロードバンドプログラム、[1]世界銀行グループ、「フィリピンデジタルインフラプロジェクト」、世界銀行、worldbank.orgシンガポールの全国10 Gbpsリンク実現に向けた1億シンガポールドルの取り組みは、財政的コミットメントの規模を示しています。[2]情報通信メディア開発庁、「シンガポールのデジタルインフラ整備」、IMDA、imda.gov.sg群島国家のプロジェクトでは、ファイバーバックボーンとマイクロ波または衛星のミドルマイルソリューションを組み合わせることが多く、民間事業者にとって商業的に実行可能なフットプリントを生み出しています。大規模調達により機器コストが削減され、義務的なホールセールアクセスにより競争的なサービス層が確保されます。2025年までに100%ファイバーカバレッジを目指すベトナムの目標は、ブロードバンド政策が国家社会経済計画と緊密に連携し、投資家に長期的な需要の可視性を提供していることを示す好例です。

OTT動画ストリーミングとクラウドゲーミングが帯域競争を激化

4Kストリーミングおよびレイテンシーに敏感なクラウドゲーミングがピーク時の帯域曲線を拡大するにつれ、コンテンツプラットフォームは過去のトラフィック予測を上回るペースで成長しています。Netflixのモバイルゲームバンドルへの参入とDisney+のローカライゼーション戦略が高ビットレート消費を加速させ、事業者はネットワークアップグレードを優先せざるを得ない状況です。[3]Netflix Inc.、「コンテンツおよびゲーミング戦略アップデート」、Netflix、about.netflix.com韓国と日本はすでに低遅延プレミアム帯域を収益化しており、コンソール品質のクラウドゲーミングが家庭用Wi-Fiバックホール経由でスマートフォンユーザーに届く東南アジアでも同様のARPU向上モデルが台頭しています。これらの動向は、対称速度と低ジッタープロファイルを持つファイバー技術への投資を促進し、レガシー銅線・同軸ケーブルの競合他社との差別化を図っています。地域キャッシングノードを含むトラフィックローカライゼーション施策は、ストリーミング品質をさらに向上させ、上位帯域サブスクリプションへの移行を促しています。

5G固定無線アクセスが従来のファイバー経済を破壊

5G FWAは、密集した都市クラスターおよびサービス不足の準都市圏において迅速な市場投入を可能にし、ファイバーが唯一の将来性ある媒体であるという前提に挑戦しています。インドでは、Reliance JioとBharti Airtelが2025年までに500万~1,000万件のFWA加入者接続を目指し、エントリーレベルのファイバーサービスを下回る価格の入門パッケージで第2層都市をターゲットにしています。初期のユーザープレーン集約結果は、見通し内シナリオで10ミリ秒未満のレイテンシーを示しており、ギガビット対応PONとのパフォーマンスギャップを縮小しています。オーストラリアのNBN Coは現在、マルチテクノロジーミックスにFWAを統合し、ファイバー敷設コストが高額な遠隔地のギャップを5Gで補完しています。この方式はまた、グリーンフィールドISPの市場参入障壁を低下させ、競争的な解約を激化させています。

FTTH展開コストの低下が市場普及を加速

China Telecomによると、特に中国における光ファイバーの工場規模生産とXG-PONチップセットの成熟化により、2024年以降、ホームパスあたりのコストが年間15~20%低下しています。国家プログラムによる一括購入によりさらなる割引が確保される一方、マイクロダクト設置などの革新により土木工事費用が削減されています。オープンアクセスビジネスモデルにより、複数の仮想事業者が単一の受動的ネットワークを共有でき、より大きな加入者プールにわたって設備投資を償却できます。こうした経済性により、従来は銅線または無線に依存していた郊外や小規模都市でのファイバープロジェクトが可能となり、アジア太平洋地域固定ブロードバンド市場規模を拡大し、投資回収期間を改善しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの 影響予測 | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| 農村・遠隔地および群島地域における高い展開コストとROIの課題 | -0.7% | インドネシア、フィリピン、オーストラリア農村部、太平洋島嶼国 | 長期(4年以上) |

| ブロードバンドARPUおよびマージンを低下させる価格競争の激化 | -0.5% | インド、中国第2層都市、競争的なアジア太平洋市場 | 短期(2年以内) |

| プロジェクト遅延とコスト超過を引き起こす自治体の通行権承認のボトルネック | -0.4% | 中国都市部、インド、東南アジアの大都市圏 | 中期(2~4年) |

| 価格変動を引き起こす光ファイバープリフォームのサプライチェーン集中リスク | -0.3% | グローバル・アジア太平洋地域、小規模事業者への影響が最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い展開コストが農村接続の経済性に課題をもたらす

群島地域や山岳内陸部は、敷設工事とバックホール設計を複雑にし、1拠点あたりのコストが都市部の3~5倍に達することが多いです。インドネシアの17,000以上の島々とフィリピンの分散した地方は、ユニバーサルサービス補助金にもかかわらず、海底ファイバーリンクと衛星アップリンクに依存しており、プロジェクト予算を膨らませています。オーストラリアの経験は、人口希薄地域における設備投資超過が財政規律を維持するために衛星またはFWAへの技術転換を必要とする場合があることを示しています。低い世帯収入と控えめなARPUポテンシャルは回収期間を長期化させ、コスト回収メカニズムが保証されない限り民間投資を抑制しています。

価格競争の激化が事業者マージンを圧迫

インドにおける積極的な値引き(Jio FiberとAirtel Xstreamが2024年以降に料金を20~25%引き下げ)は、スケールプレーヤーが市場シェアを確保するために価格連鎖を引き起こす様子を示しています。中国の第2層都市における同様の競争は、地域ISPが収益性を犠牲にして数量を追求することを強い、アップグレード設備投資を制約しています。バンドル戦略とプレミアム速度帯が一部の落ち込みを補う一方、マージン圧縮はアジア太平洋地域固定ブロードバンド市場における構造的な抑制要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:マルチモーダル競争にもかかわらずファイバー優位が加速

ファイバー・トゥ・ザ・ホーム/プレミス(FTTH/B)は収益の49.66%を占め、6.24%のCAGRを牽引しており、2024年のアジア太平洋地域固定ブロードバンド市場規模においてパフォーマンスベンチマークとしての地位を確固たるものにしています。ケーブルDOCSISネットワークは4.0アップグレードへの移行が進んでいますが、PONと比較して対称速度の制限に直面しています。DSLおよび銅線の衰退は、事業者がオーバービルドを加速させるにつれて急勾配になっています。一方、5G FWAは既存のマクロサイトを活用することで普及が進んでおり、路面レベルのファイバーがコスト上の障壁に直面する市場においてサービス同等性を導入しています。衛星コンステレーションは遠隔地域に対してレジリエンスを付加しますが、レイテンシーの感度から都市部では代替ではなく補完的な位置づけにとどまっています。

投資の勢いはファイバーに有利です。その耐用年数が10 Gbps国家グリッドの政策目標と一致しているためです。政府助成金、ベンダーファイナンシング、電柱共用協定により展開タイムラインを短縮できます。ただし、技術の多様性は持続しており、太平洋島嶼国の険しい地形では事業者がマイクロ波リレーと海底セグメントを組み合わせる一方、大都市圏のプレーヤーはスマートシティバックホールをサポートするための高密度化を追求しています。オーストラリアとニュージーランドの競争中立法は、小売ISPに容量をリースするホールセールファイバー建設業者を奨励し、後発ブランドの商業的選択肢を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

速度帯別:マルチギガビット採用がプレミアムサービス進化を示す

主流の100 Mbps~1 Gbps帯は2024年の接続数の56.23%を占めていましたが、1 Gbps超のマルチギガビットプランは16.11%のCAGRを記録する見込みであり、プレミアム都市クラスターにおけるARPU向上戦略を示しています。早期採用は日本と韓国で顕著であり、家庭が2 Gbpsラインとクラウドゲーミングサブスクリプションをバンドルしています。事業者は高帯域パッケージを活用して段階的な使用プロファイルによるネットワーク負荷を管理し、ピークストリーミング期間中のヘッドルームを維持しています。

25 Mbps以下のパッケージは価格に敏感な農村ユーザーをターゲットにしていますが、デバイス補助金を含む移行インセンティブが顧客を中間帯域サービスへと引き寄せるにつれて縮小するでしょう。キャパシティプランニングの観点から、マルチギガビットサービスの採用はファイバーのマイクロセグメンテーションとXGS-PONのより広範な利用を促進します。エンタープライズパッケージもこの軌跡を反映しており、サービスとしてのソフトウェアソリューションを採用する中小企業向けに対称マルチギガビットパイプを提供しています。

エンドユーザー別:商業セグメントの成長が住宅の成熟を上回る

住宅は87.50%の優位性を維持しており、固定ブロードバンドの消費者志向を強調していますが、企業がサプライチェーンをデジタル化するにつれて商業回線は6.41%でより速く成長するでしょう。パブリッククラウドにワークロードを移行するSMEは、静的IPアドレス、サービスレベルアグリーメント、対称スループットを要求します。事業者は実効ARPUを向上させるためにマネージドWi-Fi、セキュリティ、コラボレーションスイートをパッケージ化しています。製造クラスターのキャンパスネットワークも、ロボティクスおよび品質管理ビデオフィードのための確定的レイテンシーを必要とし、専用ファイバーループへの需要を促進しています。商業機会は、価格に敏感な家庭から多様化を求めるISPにとって魅力的です。

数量は少ないものの、商業の解約率は低く、契約期間は長く、ライフタイムバリュー指標を改善しています。シンガポール、東京、シドニーの金融サービスおよびeコマースハブはマルチパス接続を好み、デュアルキャリアファイバーの採用を促進しています。政府のデジタル経済助成金は、マイクロ企業がビジネスサブスクリプションを正式化することを奨励し、商業の総対象市場を拡大しています。

アプリケーション別:ゲーミングおよびイマーシブメディアが次世代需要を牽引

動画ストリーミングはトラフィックの69.36%を占めていますが、スタジオがクラウドネイティブタイトルをリリースするにつれて、オンラインゲーム、バーチャルリアリティ、複合現実ワークロードがアプリケーション側の成長を11.88%のCAGRで牽引しています。低レイテンシーの需要はISPにエッジノードの展開とクオリティ・オブ・エクスペリエンス指標の優先化を促しています。リモートワークアプリケーションは定着しており、日中のトラフィックを高水準に維持し、日次需要曲線を平坦化しています。スマートホームデバイスの普及は常時バックグラウンドトラフィックを追加し、ネットワークスライシングとデバイスレベルのサービス品質管理を必要としています。

遠隔医療相談と遠隔教育は対称アップリンクに依存しており、ファイバーを優位にしています。工場における予知保全などの産業用IoTユースケースは、商業回線のアプリケーション多様性を拡大しています。これらの新興セグメントは、事業者が生の下り速度だけでなくレイテンシーとジッターで差別化することを促しています。

展開環境別:都市部集中が農村部の機会格差を覆い隠す

都市クラスターは2024年のアジア太平洋地域固定ブロードバンド市場規模の51.44%を占め、5.93%の成長率を示しており、密集した住宅と高い可処分所得を反映しています。郊外は既存のメトロリングから恩恵を受ける連続的な拡張ゾーンを提供しています。農村・遠隔地域はサービス不足のままですが、手頃な価格の閾値が満たされれば未開拓の需要プールを有しています。インドネシアとタイの政府補助金オークションは、マイクロ波または衛星のラストマイル接続に分岐するファイバーバックボーンを優先し、経済的考慮とカバレッジのバランスを取っています。

都市市場はプレミアム帯域、バンドルコンテンツ、セキュリティ監視などの付加価値ホームサービスでの競争が激化しています。対照的に、農村展開は基本的なカバレッジ義務の履行に焦点を当て、事業者はFWAとコミュニティWi-Fiハブを通じてコスト構造を最適化しています。多国間機関が資金提供するオープンアクセスファイバー回廊は、第三者小売競争を解放し、早期採用者の座礁資産リスクを回避しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

所有形態別:固定無線ISPが既存通信事業者の優位性に挑戦

既存通信事業者はレガシー銅線・ファイバー設備およびクアッドプレイバンドルを活用して46.93%のシェアを保有しています。それにもかかわらず、5Gを使用する無線ISPは6.64%のCAGRが予測されており、グリーンフィールド住宅開発における既存通信事業者の防御力を侵食しています。ファイバーオーバービルダーは、規制当局が義務付けた管路アクセスが参入障壁を低下させる市場で普及が進んでいます。ケーブルMSOはDOCSIS 4.0にアップグレードして関連性を維持し、衛星事業者は新しいLEOコンステレーションを活用して遠隔地の顧客層にリーチしています。

オーストラリアのニュートラルホストの管路・配管システムなどのインフラ共用コンソーシアムは、小規模ブランドの設備投資リスクを軽減し、消費者の選択肢を拡大しています。国境を越えた投資家は、ネットワーク所有権とサービス提供を分離するオープンアクセスホールセールモデルを好み、利用率の最大化と価格競争の維持という政策目標に沿っています。

地理的分析

中国は2024年に地域収益の51.08%を供給しており、大規模な国家主導のファイバー投資と世界最大級の加入者基盤に支えられています。同国の市場は現在、速度アップグレードとエンタープライズ垂直市場に焦点を当てており、3つの国有通信事業者が合計で年間500億USD超をネットワーク拡張と5G統合に投じています。インドは2030年にかけて8.27%のCAGRで最も成長の速い市場として際立っており、手頃な料金、拡大する中産階級のブロードバンド採用、積極的な5G FWA展開が成長を牽引しています。

日本と韓国は飽和状態を示しながらも、10 Gbpsサービス、エッジコンピューティング統合、コンテンツパートナーシップを通じてイノベーションのリーダーシップを維持しています。事業者はプレミアムプロポジションを活用して、高普及率市場における顧客維持を確保しています。オーストラリアとニュージーランドは地理的な希薄性に対応する政府主導のオープンアクセスネットワークに依存しており、進行中のファイバー・トゥ・ザ・プレミスアップグレードがユニバーサルサービスへのコミットメントを再確認しています。

シンガポールはほぼ全国的なギガビットカバレッジを達成しており、フィリピンは世界銀行融資を通じて農村整備を加速しています。太平洋島嶼国の経済は国際開発資金と海底ケーブルコンソーシアムに大きく依存しており、地域協力の戦略的重要性を強調しています。全体として、ユニバーサルサービス基金、財政的インセンティブ、インフラ共用義務は接続格差の解消において引き続き重要です。

競争環境

アジア太平洋地域固定ブロードバンド市場は中程度の集中度を示しており、市場支配力はサブリージョン間で不均等に分布しています。中国とベトナムの国家支援の大手企業は、マレーシアとインドネシアの分散した環境と鮮明な対照をなしています。スケールの既存事業者は、ネットワーク品質、モバイルと固定の統合バンドル、エンタープライズ垂直専門知識による差別化に注力しています。新規参入者は5G FWA、オープンアクセスファイバー、またはLEO衛星を活用して、敷設コストを負担することなくニッチを開拓しています。

戦略的優先事項は、プレミアム速度の拡大、スマートホームエコシステムパートナーシップ、エンタープライズマネージドサービスに重点を置いています。例えば、Singtelは地域子会社を位置づけて、統合接続パイプ上でエッジコンピューティングおよびサイバーセキュリティサービスをクロスセルしています。コンテンツプラットフォームとの事業者アライアンスは独占バンドルを生み出し、スイッチングコストを高めています。ベンダー統合と一括購入契約は、単位設備投資を削減することで価格侵食に対抗するのに役立っています。規制監督は主要市場においてホールセールアクセスを確保し、インフラの規模の経済にもかかわらず複数事業者間の競争を維持しています。

設備投資の強度は依然として高いですが、インフラファンドのスピンオフ、不動産スタイルのREIT構造、エネルギー効率の高いネットワークアップグレードを対象としたグリーンボンドを通じてファイナンシングプロファイルが多様化しています。光ファイバープリフォームおよび半導体光学のサプライチェーンリスクは調達ヘッジ戦略を促し、地域事業者間の協力を奨励してボリュームディスカウントを確保しています。

アジア太平洋地域固定ブロードバンド産業リーダー

Reliance Jio Infocomm Ltd. (JioFiber)

Bharti Airtel Ltd. (Airtel Xstream Fiber)

Bharat Sanchar Nigam Ltd. (BSNL)

KT Corporation

China Telecom Corporation Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Bharat Sanchar Nigam Limitedは、アンドラプラデシュ州における5G FWAおよび全国5Gインターネット専用線サービスのシステムインテグレーターとしてBlue Cloud Softech Solutionsを任命しました。

- 2025年8月:NTT CorporationとNEC Corporationは、71 GHzから86 GHzの間で140 Gbpsのリアルタイム双方向ミリ波伝送を実証し、拡張リーチのためのOAM多重化を披露しました。

アジア太平洋地域固定ブロードバンド市場レポートの調査範囲

| ファイバー・トゥ・ザ・ホーム/プレミス(FTTH/B) |

| ケーブル(DOCSIS) |

| デジタル加入者線(DSL)および銅線 |

| 固定無線アクセス(5G/LTE) |

| 衛星ブロードバンド |

| 25 Mbps以下 |

| 100 Mbps~1 Gbps |

| 1 Gbps超(マルチギガ) |

| 住宅 |

| 商業 |

| 動画ストリーミングおよびエンターテインメント |

| オンラインゲームおよびイマーシブメディア |

| リモートワークおよびクラウドコラボレーション |

| スマートホームおよびIoT接続 |

| 遠隔医療および遠隔教育 |

| 産業・エンタープライズオートメーション |

| 都市部 |

| 郊外 |

| 農村部 |

| 遠隔・難アクセス地域 |

| 既存通信事業者 |

| 競争的ファイバーオーバービルダー |

| ケーブル複合システム事業者(MSO) |

| 固定無線ISP |

| 衛星ネットワーク事業者 |

| 中国 |

| 日本 |

| インド |

| 韓国 |

| オーストラリアおよびニュージーランド |

| アジア太平洋地域その他 |

| 技術別 | ファイバー・トゥ・ザ・ホーム/プレミス(FTTH/B) |

| ケーブル(DOCSIS) | |

| デジタル加入者線(DSL)および銅線 | |

| 固定無線アクセス(5G/LTE) | |

| 衛星ブロードバンド | |

| 速度帯別 | 25 Mbps以下 |

| 100 Mbps~1 Gbps | |

| 1 Gbps超(マルチギガ) | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| アプリケーション別 | 動画ストリーミングおよびエンターテインメント |

| オンラインゲームおよびイマーシブメディア | |

| リモートワークおよびクラウドコラボレーション | |

| スマートホームおよびIoT接続 | |

| 遠隔医療および遠隔教育 | |

| 産業・エンタープライズオートメーション | |

| 展開環境別 | 都市部 |

| 郊外 | |

| 農村部 | |

| 遠隔・難アクセス地域 | |

| 所有形態別 | 既存通信事業者 |

| 競争的ファイバーオーバービルダー | |

| ケーブル複合システム事業者(MSO) | |

| 固定無線ISP | |

| 衛星ネットワーク事業者 | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋地域その他 |

レポートで回答される主要な質問

アジア太平洋地域固定ブロードバンド市場の2030年における予測規模は?

市場は4.44%のCAGRに基づき、2030年までに3,842億1,000万USDに達する見込みです。

アジア太平洋地域全体で収益貢献をリードする技術セグメントはどれですか?

ファイバー・トゥ・ザ・ホーム/プレミスが現在最も高い収益を貢献しており、2024年に49.66%のシェアを保有し、6.24%のCAGRで成長しています。

マルチギガビット速度帯はどの程度の速さで成長すると予測されていますか?

1 Gbpsを超える接続は、事業者がプレミアムパッケージを推進するにつれて、2025年から2030年の間に16.11%のCAGRを記録する見込みです。

アジア太平洋地域で最も成長の速いブロードバンド市場と予測されている国はどこですか?

インドは手頃な料金と5G FWA採用により、2030年にかけて8.27%のCAGRという最高の国別成長率を記録すると予測されています。

5G固定無線サービスは競争ダイナミクスにどのような影響を与えていますか?

5G FWAは新規ISPの参入障壁を低下させ、第2層都市での迅速な展開を可能にし、加入者数を大幅に増加させると予測されており、既存通信事業者のファイバー市場シェアを侵食しています。

遠隔地域でのブロードバンド展開を妨げているものは何ですか?

高い土木工事コスト、地理的分散、低いARPUポテンシャルが投資回収期間を長期化させ、政府補助金と衛星リンクなどの代替技術を必要としています。

最終更新日: