Taille et part du marché de la large bande mobile en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

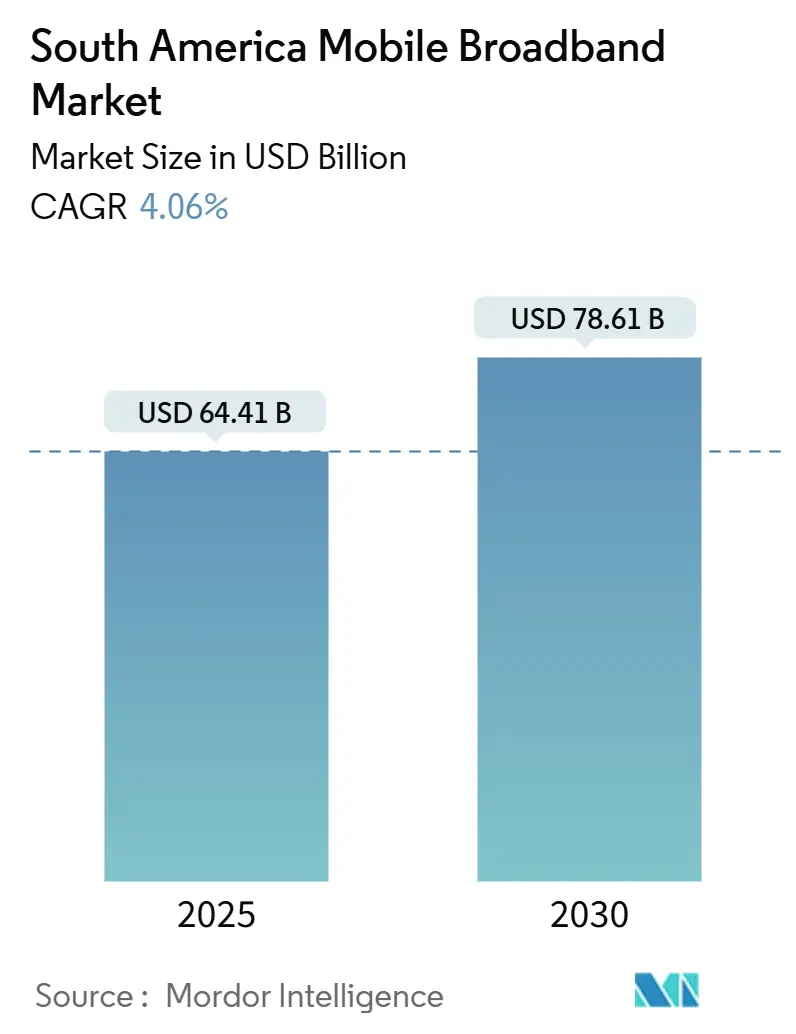

| Taille du Marché (2025) | 64.41 Milliards de dollars |

| Taille du Marché (2030) | 78.61 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.06% CAGR |

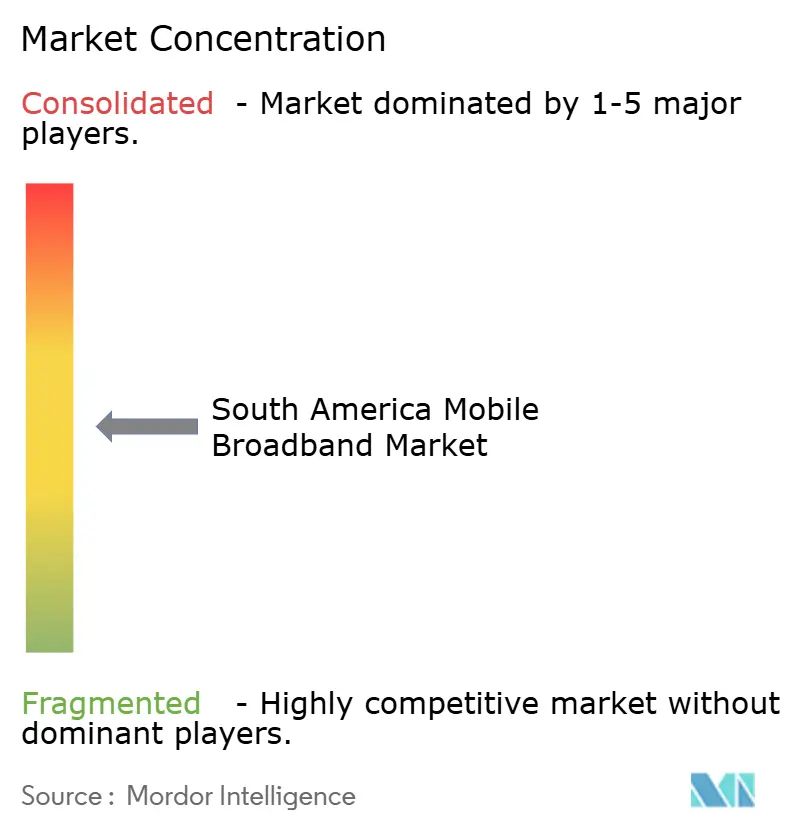

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la large bande mobile en Amérique du Sud par Mordor Intelligence

La taille du marché de la large bande mobile en Amérique du Sud est estimée à 64,41 milliards USD en 2025 et devrait atteindre 78,61 milliards USD d'ici 2030, à un TCAC de 4,06 % au cours de la période de prévision (2025-2030).

Cette trajectoire reflète l'accélération des déploiements 5G, les programmes d'inclusion numérique financés par les gouvernements et la baisse des prix des smartphones qui, ensemble, élargissent la demande adressable. Les opérateurs s'appuient sur le partage de réseau et le transport par satellite pour étendre la couverture tout en maîtrisant l'intensité capitalistique, et la numérisation des entreprises dans les secteurs de la fabrication, des mines et de la finance débloque des revenus de connectivité premium. La consommation croissante de vidéo mobile, la pénétration des super-applications et l'intégration du commerce électronique stimulent davantage les volumes de trafic, incitant à des investissements dans l'informatique en périphérie qui améliorent l'expérience utilisateur. Les autorités de régulation telles que l'ANATEL, la SUBTEL et la CRC continuent d'associer les nouvelles attributions de spectre à des obligations de couverture rurale, renforçant la croissance structurelle du marché de la large bande mobile en Amérique du Sud.

Principaux enseignements du rapport

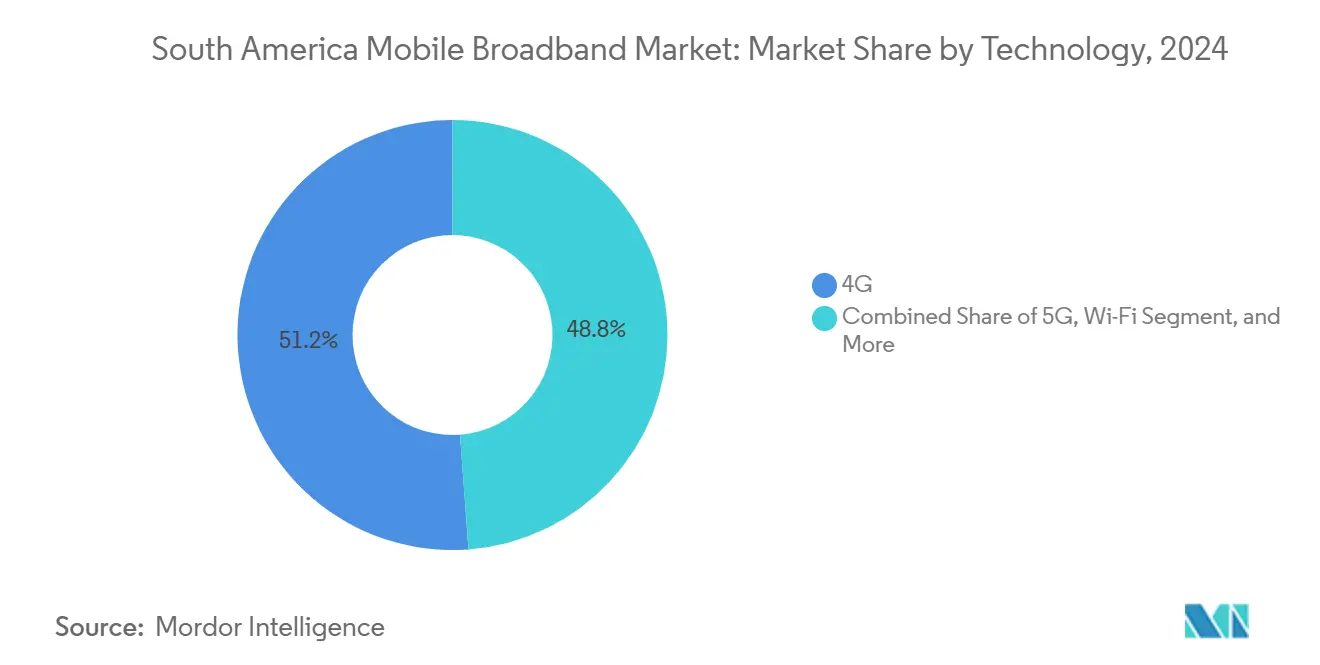

- Par technologie, les réseaux 4G ont dominé avec une part de marché de la large bande mobile en Amérique du Sud de 51,19 % en 2024 ; les services 5G devraient se développer à un TCAC de 17,39 % jusqu'en 2030.

- Par type de service, les forfaits de données mobiles représentaient 77,18 % de la taille du marché de la large bande mobile en Amérique du Sud en 2024, tandis que la voix sur LTE progresse à un TCAC de 17,27 % jusqu'en 2030.

- Par utilisateur final, les connexions grand public représentaient 86,09 % des revenus en 2024 ; les abonnements entreprises devraient croître à un TCAC de 10,89 % entre 2025 et 2030.

- Par géographie, le Brésil représentait 32,80 % des revenus régionaux en 2024, tandis que le reste de l'Amérique du Sud enregistre le TCAC le plus élevé à 7,18 % sur le même horizon.

- Trois opérateurs leaders — América Móvil, Telefónica et TIM Brasil — ont collectivement capturé environ 65 % des revenus en 2024.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la large bande mobile en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des déploiements de réseaux 5G dans les principaux corridors urbains | 2.1% | Centres urbains du Brésil, du Chili et de la Colombie | Moyen terme (2-4 ans) |

| Forte croissance de la consommation de vidéo en streaming mobile chez la génération Z et les millennials | 1.8% | Régional, plus fort au Brésil et en Argentine | Court terme (≤ 2 ans) |

| Programmes d'inclusion numérique soutenus par les gouvernements | 1.4% | Brésil dominant, expansion vers la Colombie et le Pérou | Long terme (≥ 4 ans) |

| Baisse du prix moyen des smartphones en dessous du seuil de 120 USD | 1.2% | Régional avec accent sur les marchés ruraux | Moyen terme (2-4 ans) |

| Intégration du transport par satellite pour la couverture des zones reculées du bassin amazonien | 0.9% | Régions amazoniennes du Brésil, du Pérou et de la Colombie | Long terme (≥ 4 ans) |

| Adoption rapide de la fintech et des super-applications nécessitant une connectivité permanente | 0.6% | Centres urbains de tous les grands marchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des déploiements de réseaux 5G dans les principaux corridors urbains

Les déploiements de cinquième génération à São Paulo, Santiago et Bogotá augmentent sensiblement le revenu moyen par utilisateur malgré des coûts de densification des sites plus élevés. L'empreinte 5G autonome de TIM Brasil couvrait 89 villes en décembre 2024, et les abonnés sur ces niveaux généraient un ARPU supérieur de 23 % à celui des utilisateurs 4G, reflétant une tarification premium pour les applications à faible latence.[1]TIM Brasil, "Présentation aux investisseurs T4 2024," tim.com.br Telefónica a réduit les dépenses d'investissement par site d'environ 35 % grâce à un accord de partage d'infrastructure passive avec América Móvil, accélérant la couverture dans les villes de taille intermédiaire tout en maintenant la différenciation de service grâce à l'orchestration de tranches de réseau. [2]Telefónica, "Fiche d'information sur le partage de réseau," telefonica.comEntel au Chili a utilisé le spectre des ondes millimétriques pour desservir le quartier financier de Santiago et les corridors miniers, aidant la pénétration nationale de la 5G à atteindre 18 % fin 2024. En Colombie, une enchère de décembre 2024 a attribué des licences 3,5 GHz avec un mandat de couverture de 40 % de la population dans les 24 mois, créant une demande prévisible pour les fournisseurs de radio et de fibre. [3]SUBTEL Chili, "Statistiques de connectivité mobile 2024," subtel.cl

Forte croissance de la consommation de vidéo en streaming mobile chez la génération Z et les millennials

Le trafic vidéo représente déjà 78 % de la charge utile des données mobiles régionales. Les utilisateurs de la génération Z diffusent en moyenne 4,2 heures par jour, contre 2,8 heures pour les millennials, ce qui oblige les opérateurs à ajouter du spectre en bande médiane et à déployer des caches en périphérie. Netflix a augmenté son budget de production en Amérique latine de 45 % en 2024 pour atteindre 800 millions USD afin de localiser le contenu et d'approfondir l'engagement. Les forfaits vidéo illimités représentent désormais 42 % des nouvelles souscriptions brutes, bien qu'ils compriment le revenu par gigaoctet à mesure que les volumes de données augmentent de 38 % par an. América Móvil et Telefónica ont mis en place des installations de périphérie métropolitaine qui réduisent la latence vidéo de 40 %, prenant en charge les terminaux 4K et augmentant le taux d'adoption des niveaux premium. Les clips courts sur TikTok et Instagram Reels consomment 2,3 fois plus de données que la messagerie ordinaire, poussant les réseaux vers des architectures de contenu distribué.

Programmes d'inclusion numérique soutenus par les gouvernements

Le Programa Internet Brasil du Brésil alloue 1,2 milliard USD jusqu'en 2026 pour connecter 22 millions de résidents ruraux, avec des seuils de fibre jusqu'au domicile fixés pour les communautés de plus de 1 000 habitants. Le Plan Nacional de Conectividad de la Colombie canalise 650 millions USD vers des zones reculées précédemment contraintes par les conflits, en privilégiant la connexion sans fil fixe 4G/5G sur le cuivre fragile. Le programme Internet Para Todos du Pérou — soutenu conjointement par Meta et IDB Invest — étend la 4G à 6 500 villages grâce à des tours à architecture radio ouverte et au transport par satellite, offrant aux opérateurs une demande d'ancrage subventionnée et réduisant les besoins en trésorerie de la première année d'environ deux tiers. Ces initiatives stimulent la croissance incrémentale du nombre d'utilisateurs dans des territoires autrement non rentables.

Baisse du prix moyen des smartphones en dessous du seuil de 120 USD

La déflation des composants et le financement agressif des fournisseurs ont introduit des smartphones 5G à moins de 120 USD dans la grande distribution, éliminant le principal obstacle à l'adoption dans les segments à faibles revenus. Les opérateurs régionaux proposent des appareils d'entrée de gamme avec des plans sans apport initial sur 24 mois, réduisant le coût effectif de possession à 8-12 USD par mois, service inclus. La gamme Galaxy A de Samsung et plusieurs fabricants d'équipements d'origine chinois occupent ensemble la plupart des rayons, permettant aux abonnés prépayés de passer aux forfaits 4G et 5G sans choc tarifaire. Les subventions des opérateurs pour les appareils s'élèvent encore en moyenne à 40 USD par unité, mais une hausse plus rapide de l'ARPU raccourcit les délais de récupération à 18 mois.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'acquisition et de licence de spectre | -1.3% | Régional, plus sévère au Brésil et en Argentine | Moyen terme (2-4 ans) |

| Volatilité macroéconomique persistante et dépréciation des monnaies locales | -0.9% | Argentine, impact secondaire au Brésil | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur les attributions d'ondes millimétriques | -0.6% | Marchés urbains dans tous les pays | Long terme (≥ 4 ans) |

| Instabilité du réseau électrique augmentant les charges d'exploitation des stations de base rurales | -0.4% | Marchés ruraux, accent sur le bassin amazonien | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'acquisition et de licence de spectre

L'enchère brésilienne de 2024 a rapporté 1,8 milliard USD, obligeant TIM Brasil à investir 520 millions USD rien que pour le spectre 3,5 GHz, en plus des 2,1 milliards USD réservés au déploiement du réseau jusqu'en 2027. Le prix unitaire de l'Argentine de 0,08 USD par MHz-pop est environ trois fois supérieur à celui de la Colombie, reflétant des primes de risque macroéconomique qui réduisent la trésorerie disponible des opérateurs. Les redevances d'utilisation annuelles atteignent 2,8 % du chiffre d'affaires brut dans certains marchés, forçant les opérateurs à recourir à des mécanismes de partage ou d'échange pas encore pleinement approuvés par les régulateurs, retardant ainsi les mises à niveau rurales.

Volatilité macroéconomique persistante et dépréciation des monnaies locales

La faiblesse des monnaies locales fait augmenter les coûts des équipements importés de près d'un quart chaque année, tandis que les revenus restent libellés en pesos ou en réaux. La dévaluation de 54 % de l'Argentine en 2024 a entraîné des réajustements tarifaires trimestriels qui ont provoqué un taux de désabonnement parmi les utilisateurs prépayés sensibles aux prix. Au Brésil, les prêteurs exigent désormais des garanties indexées sur le dollar pour le financement de l'accès radio, élargissant les écarts de taux d'intérêt de 250 points de base. Une telle volatilité allonge les délais de modernisation et pèse sur les marges jusqu'à ce que les initiatives de couverture, d'approvisionnement local ou de partage des coûts absorbent les chocs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'architecture 5G autonome stimule la différenciation des services premium

En 2024, la 4G a conservé 51,19 % de la part du marché de la large bande mobile en Amérique du Sud, les déploiements ruraux en cours étendant la couverture. Pourtant, le segment 5G est prêt pour un TCAC de 17,39 % jusqu'en 2030, porté par des cas d'usage à ultra-faible latence dans les mines, l'agriculture et la fintech. Petrobras loue déjà une tranche 5G privée à TIM Brasil pour la surveillance offshore, qui rapporte environ 2,3 millions USD par an et par installation. Pendant ce temps, le LTE persistera dans les zones reculées où les radios 5G denses restent non rentables. Les hybrides satellite-cellulaire, notamment pour le bassin amazonien, ajoutent une portée incrémentale.

Les opérateurs créent une différenciation grâce à des mises à niveau de cœur de réseau autonome qui permettent le découpage dynamique du réseau. Les autorités de régulation mettent l'accent sur la neutralité technologique mais associent les attributions de spectre à des empreintes rurales obligatoires, garantissant que la 4G héritée reste un outil parallèle. Les déploiements d'ondes millimétriques se poursuivent à un rythme mesuré en raison de la propagation tropicale et des catalogues de fournisseurs approuvés limités.

Par type de service : les améliorations de la qualité de la voix sur LTE accélèrent la migration vers la voix

Les forfaits de données mobiles dominaient 77,18 % de la taille du marché de la large bande mobile en Amérique du Sud en 2024 ; néanmoins, les abonnements à la voix sur LTE progressent à un TCAC de 17,27 % à mesure que la commutation de circuits héritée disparaît. La pénétration de la voix sur LTE atteint déjà 68 % dans les principales métropoles, soutenue par des réductions du temps d'établissement des appels et l'audio haute définition qui améliorent les scores de recommandation nets. Les points d'accès mobiles orientés entreprises deviennent courants pour le travail hybride, ajoutant un ARPU supérieur de 31 % par rapport aux lignes de données uniquement pour les consommateurs.

Les opérateurs regroupent désormais la voix sur LTE avec la messagerie et la vidéoconférence, se défendant contre la cannibalisation par les services par contournement. Les optimisations du réseau ont ramené les taux d'appels abandonnés en dessous de 0,8 %, bien en avance sur les 2,1 % encore observés sur la voix 3G. L'utilisation mensuelle moyenne des données a atteint 12,4 Go en 2024, la vidéo représentant les trois quarts de cette charge, soulignant la nécessité d'une croissance continue de la capacité radio.

Par utilisateur final : la transformation numérique des entreprises accélère la croissance B2B

Les lignes grand public ont généré 86,09 % des revenus de 2024, mais les circuits entreprises devraient se développer à un TCAC de 10,89 %. Les utilisateurs professionnels génèrent un revenu moyen par connexion 2,8 fois plus élevé, principalement grâce à la télémétrie IoT, à la sauvegarde dans le nuage et aux accords de niveau de service basés sur les tranches vendus à 120-180 USD par mois. Les opérateurs miniers utilisent la 5G privée pour le transport autonome, économisant jusqu'à 20 % des coûts d'exploitation, tandis que les banques privilégient des liaisons sécurisées permanentes pour les paiements mobiles.

Les petites et moyennes entreprises migrent également vers des outils en mode SaaS qui exigent une connectivité sans fil résiliente. Les appels d'offres de villes intelligentes municipales à São Paulo, Santiago et Bogotá dépassent déjà 50 millions USD chacun en valeur contractuelle, assurant des flux de trésorerie stables sur plusieurs années pour les opérateurs participants.

Par application : l'intégration du commerce électronique stimule la croissance de l'écosystème de paiement mobile

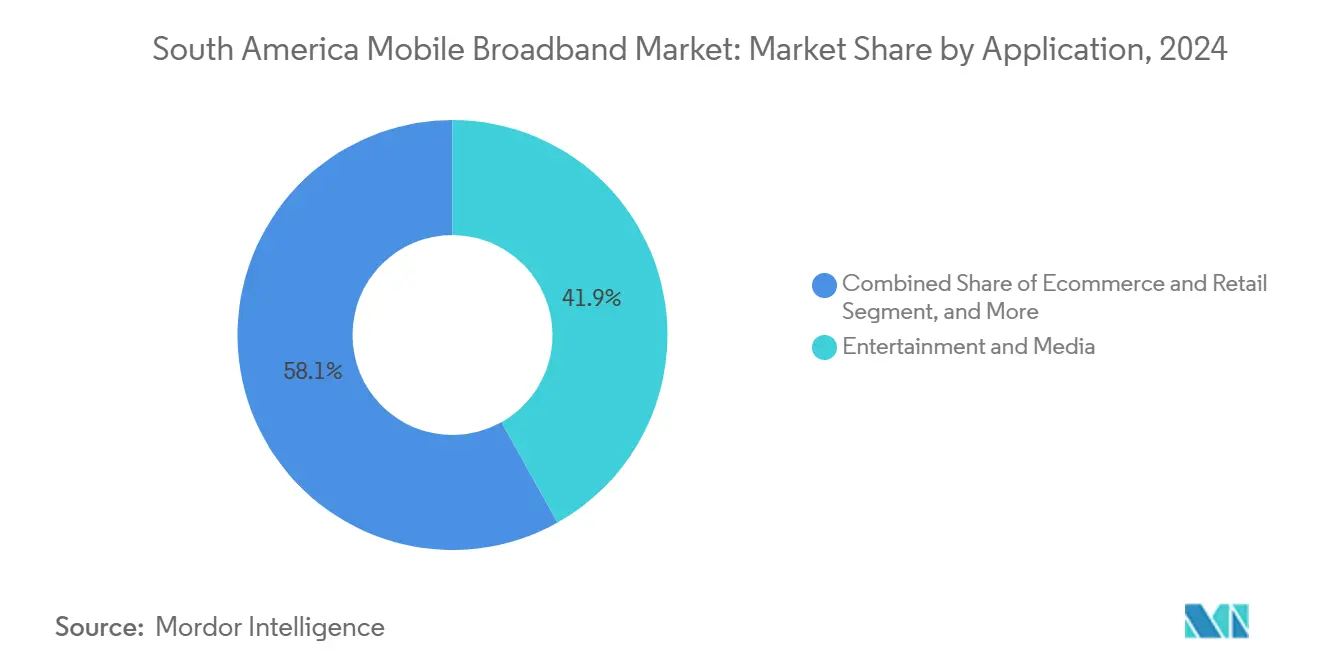

Le divertissement et les médias détenaient une part de 41,87 % en 2024, portés par le streaming et les jeux mobiles. Les cas d'usage du commerce électronique et de la vente au détail enregistrent un TCAC de 12 % à mesure que les super-applications intègrent les achats, les paiements et la logistique, incitant les commerçants à se tourner vers le paiement mobile. Les applications sociales et de communication restent incontournables, les API WhatsApp Business se traduisant par de nouveaux revenus de messagerie B2B pour les opérateurs.

La télémédecine et l'enseignement à distance s'accélèrent dans les zones rurales où le mobile représente le premier accès à la large bande. Les jeux, quant à eux, stimulent l'adoption des niveaux premium : les événements d'esports régionaux sont diffusés exclusivement sur la 5G, entraînant des mises à niveau des forfaits de données chez les jeunes démographies.

Par bande de spectre : les déploiements d'ondes millimétriques font face à des défis d'infrastructure

Les fréquences sous-1 GHz représentaient 51,30 % des connexions actives en 2024, privilégiées pour leur économie en zone étendue et rurale. La bande médiane (1-6 GHz) offre le meilleur compromis entre couverture et capacité pour la 5G urbaine dense, tandis que les ondes millimétriques au-dessus de 6 GHz sont prêtes pour un TCAC de 10,23 % grâce à des déploiements de type kiosque dans les quartiers d'affaires centraux et les usines. Les améliorations de l'agrégation de porteuses et du MIMO massif augmentent la capacité jusqu'à 60 % par rapport aux configurations monobande, améliorant l'utilisation.

Les régulateurs continuent d'affiner la coordination transfrontalière pour protéger les titulaires de licences satellite et de radiodiffusion. Le choix des équipements reste limité, maintenant le coût des matériaux des ondes millimétriques environ 20 % au-dessus des alternatives en bande médiane, un écart qui devrait se réduire à mesure que davantage de fournisseurs obtiennent leur certification.

Analyse géographique

La part de revenus de 32,80 % du Brésil reflète une combinaison de politique spectrale robuste et de dépenses d'investissement constantes des opérateurs. Fin 2024, le Programa Internet Brasil a porté la couverture 4G à 89 % des municipalités, tandis que la 5G couvrait les deux tiers des résidents dans les deux plus grandes métropoles du pays. Le transport par satellite comble les zones mortes de l'Amazonie et permet des services de tranches spécifiques pour les groupes forestiers et de conservation.

Le Chili et la Colombie illustrent comment la clarté réglementaire stimule l'adoption. La couverture 5G de 78 % de la population au Chili repose sur l'omniprésence de la fibre et le partage pragmatique des sites, se traduisant par une adoption rapide des niveaux premium par les consommateurs et les entreprises. Le stimulus rural de la Colombie mêle fonds publics et exécution privée, assurant une expansion rentable dans les régions touchées par les conflits tout en respectant des critères de qualité stricts.

Ailleurs, la volatilité macroéconomique de l'Argentine oblige les opérateurs à équilibrer la discipline tarifaire et la continuité du service, tandis que la géographie montagneuse du Pérou favorise l'architecture radio ouverte et le satellite à haut débit pour étendre la large bande. Collectivement, le reste de l'Amérique du Sud a affiché le TCAC le plus élevé à 7,18 %, aidé par l'itinérance, la mutualisation des infrastructures et la pénétration croissante des smartphones.

Paysage concurrentiel

Les revenus régionaux restent modérément concentrés : América Móvil, Telefónica et TIM Brasil contrôlaient ensemble environ 65 % en 2024. América Móvil exploite son échelle multinationale pour offrir une connectivité entreprise intégrée, tandis que Telefónica se différencie par le découpage de réseau 5G et des alliances de calcul en périphérie avec des hyperscalers tels que Microsoft Azure. TIM Brasil se concentre sur le leadership du cœur de réseau autonome qui sécurise les clients IoT industriels dans le pétrole, le gaz et l'agro-industrie.

Les challengers de taille moyenne — notamment Entel, WOM et Millicom — recherchent des niches de couverture rurale ou des offres spécifiques à des secteurs verticaux. Les accords de partage d'infrastructure réduisent les dépenses d'investissement de 30 à 40 % et accélèrent les délais ruraux sans éroder la distinction de marque, grâce aux couches de service définies par logiciel.

De nouveaux vecteurs concurrentiels émergent de l'intégration satellite-terrestre : Starlink vend désormais du transport en gros à TIM et Claro pour la couverture amazonienne, donnant naissance à un segment d'infrastructure en tant que service. La rivalité entre fournisseurs Ericsson, Nokia et Huawei reste intense, les packages de financement et les engagements de fabrication locale servant de leviers contractuels décisifs dans un contexte d'inflation des coûts liée aux devises.

Leaders du secteur de la large bande mobile en Amérique du Sud

América Móvil

Telefónica S.A.

Entel Chile S.A.

Millicom International Cellular S.A.

WOM S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : TIM Brasil s'engage à investir 1,2 milliard USD pour étendre la couverture 5G à 150 villes supplémentaires, en mettant l'accent sur les tranches IoT pour les clients industriels.

- Décembre 2024 : América Móvil acquiert Columbus Networks en Colombie pour 580 millions USD, renforçant son réseau fédérateur de fibre régional.

- Novembre 2024 : Telefónica s'associe à Microsoft Azure pour construire des nœuds de périphérie à São Paulo, Santiago et Buenos Aires, réduisant la latence pour les charges de travail des services financiers.

- Octobre 2024 : Entel Chili active un cœur de réseau 5G autonome pour les clients du secteur minier, signant 15 millions USD de contrats initiaux.

Périmètre du rapport sur le marché de la large bande mobile en Amérique du Sud

| 4G |

| 5G |

| LTE |

| Wi-Fi |

| Autre technologie |

| Données mobiles |

| Voix sur LTE |

| Point d'accès mobile |

| Consommateurs |

| Entreprises |

| Divertissement et médias (streaming, jeux) |

| Commerce électronique et vente au détail |

| Réseaux sociaux et communication |

| Santé et éducation |

| Autres applications |

| Sous-1 GHz (bandes de couverture) |

| 1 - 6 GHz (bande médiane) |

| >6 GHz ondes millimétriques et térahertz |

| Brésil |

| Chili |

| Colombie |

| Pérou |

| Argentine |

| Reste de l'Amérique du Sud (Panama, Costa Rica, Uruguay, Guatemala et autres) |

| Par technologie | 4G |

| 5G | |

| LTE | |

| Wi-Fi | |

| Autre technologie | |

| Par type de service | Données mobiles |

| Voix sur LTE | |

| Point d'accès mobile | |

| Par utilisateur final | Consommateurs |

| Entreprises | |

| Par application | Divertissement et médias (streaming, jeux) |

| Commerce électronique et vente au détail | |

| Réseaux sociaux et communication | |

| Santé et éducation | |

| Autres applications | |

| Par bande de spectre | Sous-1 GHz (bandes de couverture) |

| 1 - 6 GHz (bande médiane) | |

| >6 GHz ondes millimétriques et térahertz | |

| Par pays | Brésil |

| Chili | |

| Colombie | |

| Pérou | |

| Argentine | |

| Reste de l'Amérique du Sud (Panama, Costa Rica, Uruguay, Guatemala et autres) |

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires projeté pour la large bande mobile en Amérique du Sud d'ici 2030 ?

Le chiffre d'affaires agrégé devrait atteindre 117,85 milliards USD en 2030, avec un TCAC de 7,98 % à partir de 2025.

Quel segment technologique devrait générer le plus de nouveaux revenus au cours des cinq prochaines années ?

Les services 5G sont prêts pour le gain incrémental le plus important, se développant à un TCAC de 17,39 % grâce aux niveaux premium pour les consommateurs, au découpage de réseau et aux cas d'usage IoT pour les entreprises.

À quelle vitesse les abonnements 5G vont-ils se développer en Amérique du Sud ?

La pénétration augmente depuis les chiffres bas actuels vers 40 % du total des lignes de large bande d'ici 2030, à mesure que les opérateurs achèvent les mises à niveau du cœur de réseau autonome et élargissent la couverture en bande médiane.

Quelle part des revenus régionaux de la large bande le Brésil génère-t-il ?

Le Brésil contribue à environ 32,80 % du total des revenus de 2024 et maintient des dépenses d'investissement annuelles à deux chiffres pour conserver cette avance.

Comment les opérateurs monétisent-ils la demande des entreprises en matière de large bande mobile ?

Les opérateurs vendent des tranches 5G dédiées, des services de connectivité IoT et des services de calcul en périphérie mobile qui génèrent un revenu moyen par connexion 2,8 fois supérieur à celui des forfaits grand public.

Quelles sont les principales pressions sur les coûts des opérateurs de large bande en Amérique du Sud ?

Les frais de spectre élevés, la dépréciation des devises qui renchérit les importations d'équipements et la hausse des coûts d'alimentation des sites ruraux réduisent collectivement les flux de trésorerie et peuvent retarder l'expansion du réseau.

Dernière mise à jour de la page le: