南米の水力発電市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

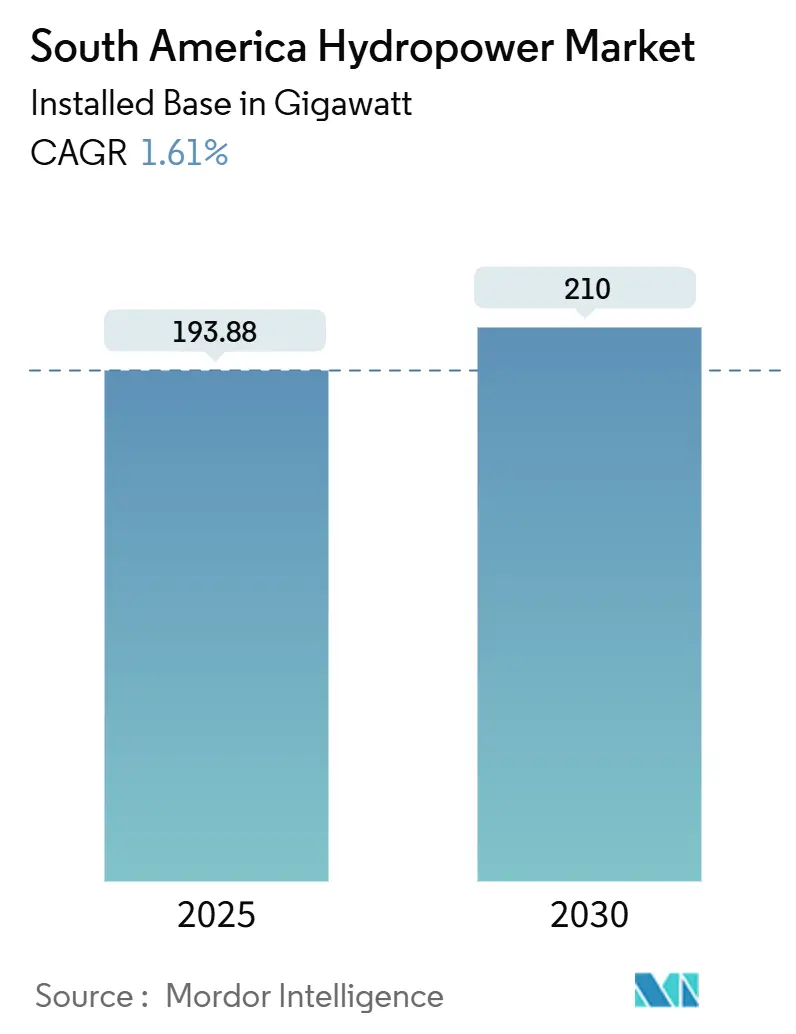

| 市場取引高 (2025) | 193.88 ギガワット |

| 市場取引高 (2030) | 210 ギガワット |

| 成長率 (2025 - 2030) | 1.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米の水力発電市場分析

設備容量ベースでの南米の水力発電市場規模は、2025年の193.88ギガワットから2030年には210ギガワットへと、予測期間(2025年〜2030年)において年平均成長率1.61%で成長する見込みです。

この緩やかな拡大は、既存資産の最適化、環境ライセンス審査の厳格化、および気候変動への耐性基準の向上に向けた地域的転換を反映しています。水力発電は依然として中南米の電力の約45%を供給していますが、事業者は現在、エクアドルのコカ・コド・シンクレール発電所が最大1日14時間の出力抑制を余儀なくされるような不安定な降雨に直面しています。政策立案者は、設備近代化予算、企業向け電力購入協定(PPA)、および流入量が低下しても系統安定性を維持する貯水池と蓄電池のハイブリッドパイロット事業をもって対応しています。技術ベンダーは長期大規模改修契約を確保しており、資本市場はレトロフィット(改修)パイプラインへの支持を維持しており、成長率の見出しが低調であるにもかかわらず、投資への持続的な下支えを提供しています。

主要レポートの要点

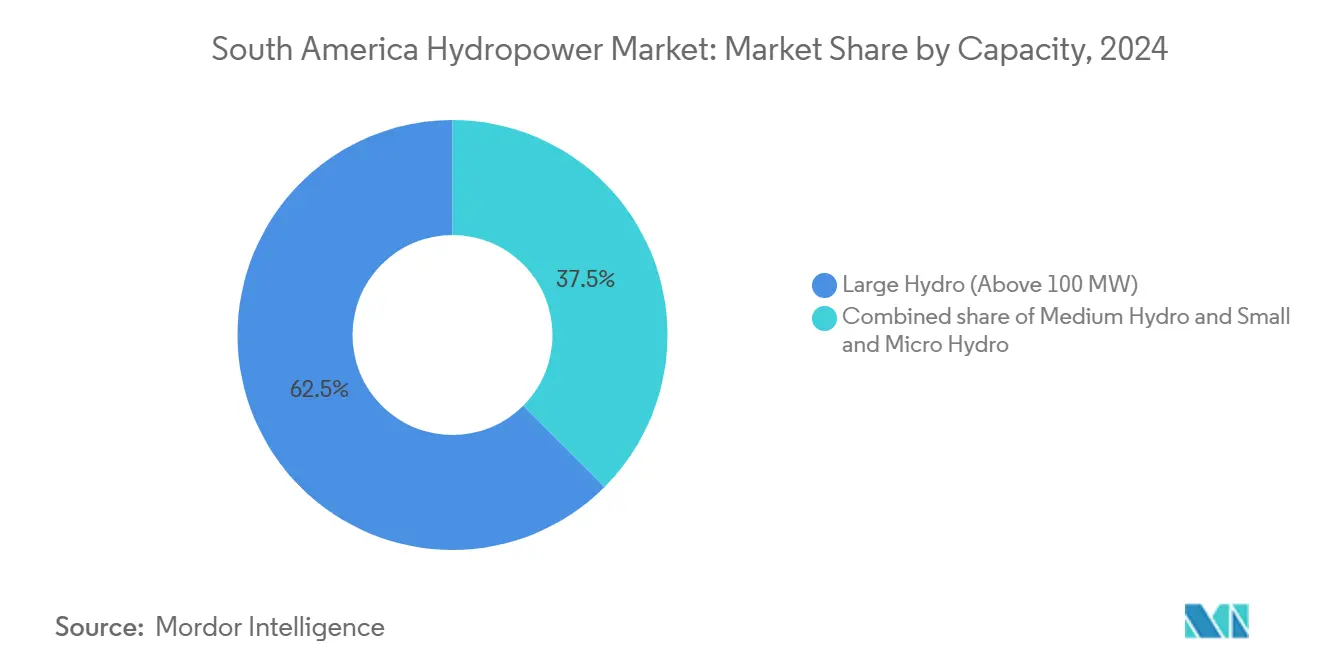

- 容量別では、100MW超の大規模水力システムが2024年の南米水力発電市場シェアの62.5%を占め、10MW未満の小規模・マイクロ水力発電所は2030年に向けて年平均成長率5.7%で最も急速に拡大しました。

- 技術別では、貯水池式施設が2024年の南米水力発電市場規模の60.9%を占め、揚水式は2030年にかけて年平均成長率6.3%で成長すると予測されています。

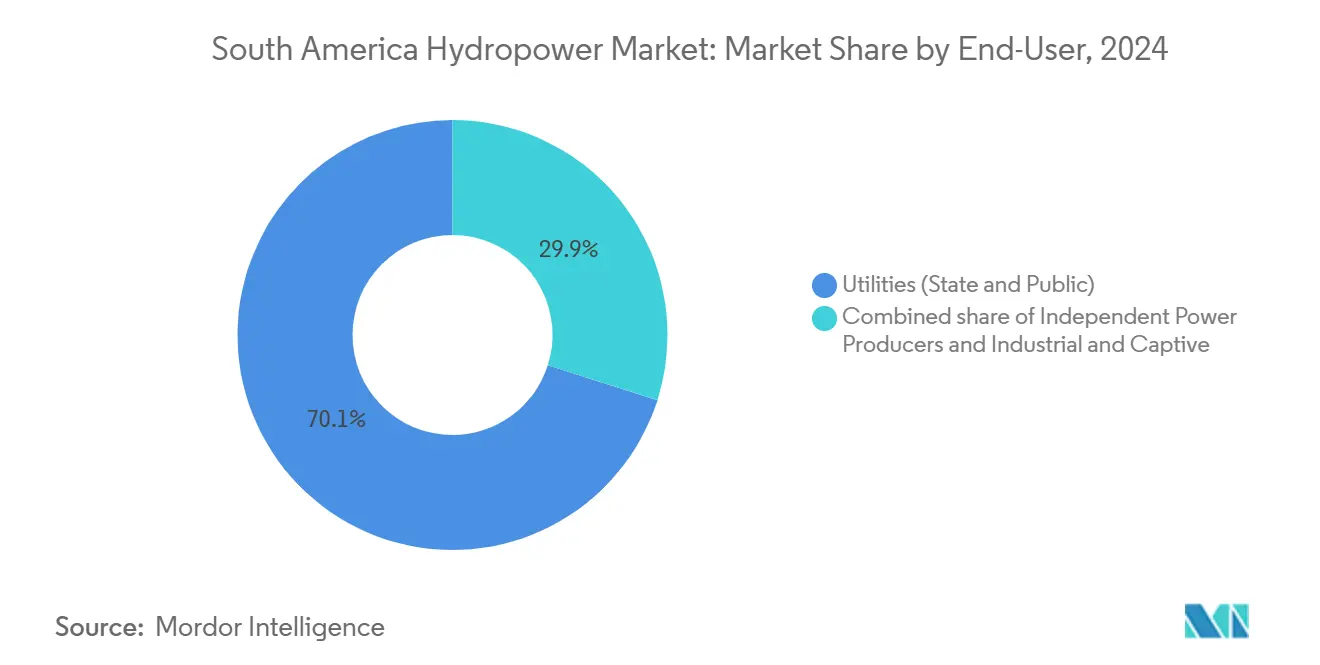

- エンドユーザー別では、電力会社が2024年の南米水力発電市場規模の70.1%のシェアを占め、独立系発電事業者は2024年から2030年にかけて最も高い年平均成長率5.2%を記録しました。

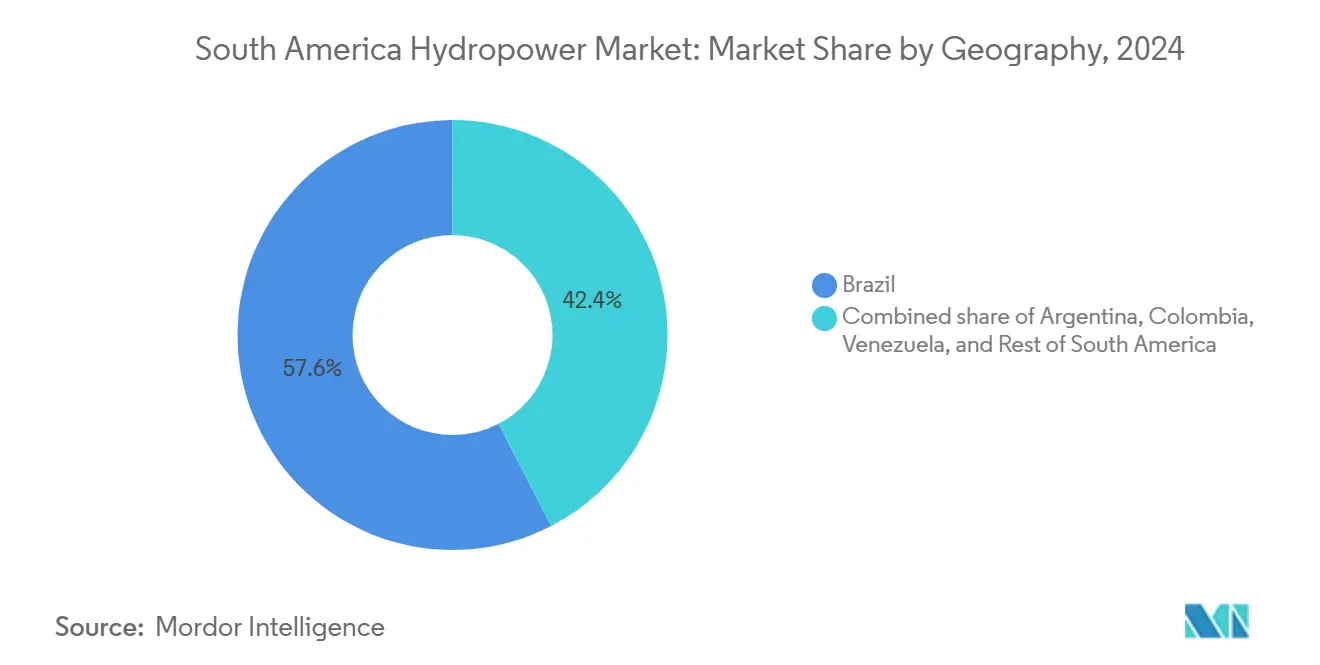

- 国別では、ブラジルが2024年に57.6%のシェアで南米水力発電市場をリードし、コロンビアは2025年から2030年にかけて最も高い成長率5.5%を達成すると予測されています。

南米の水力発電市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 未開発の豊富な流域ポテンシャル | +0.4% | ブラジル、コロンビア、ペルー、ベネズエラ | 長期(4年以上) |

| 地域の脱炭素化政策と再生可能エネルギー目標 | +0.3% | ブラジル、コロンビア、チリ | 中期(2〜4年) |

| 老朽化したダムの近代化と寿命延長 | +0.5% | ブラジルを核として、アルゼンチン、コロンビアへも波及 | 短期(2年以内) |

| 貯水池へのフローティング太陽光発電のレトロフィット | +0.2% | ブラジル、チリ;コロンビアでパイロット実施 | 中期(2〜4年) |

| マーチャント揚水発電アービトラージプロジェクト | +0.1% | チリ、ブラジル;コロンビアでも関心 | 長期(4年以上) |

| 鉱業・データセンター向け企業PPAs | +0.2% | ブラジル、チリ、ペルー;コロンビアへも拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

未開発の豊富な流域ポテンシャル

ブラジル、コロンビア、ペルーは合計して、経済的に活用可能な河川ポテンシャルの3分の1以下しか開発しておらず、南米水力発電市場には相当な成長余地が残されています。[1]米州開発銀行「ラテンアメリカの石油部門」iadb.org ブラジルは475カ所の認証済み小規模発電所を運営していますが、それでも実行可能な水力資源のわずか30%しか活用していません。コロンビアは理論上93,085MWの容量を持ちますが、その一部しか系統に接続されていません。アマゾン域内での最新の流域マッピングは、多目的利用の便益を重視しており、生態系への影響を緩和しながら分散型供給を拡大する段階的開発を促進しています。したがって、この潜在的な資源の蓄積は、南米水力発電市場の年平均成長率1.61%という成長率に示されるように、年間設備容量の追加が低調であるにもかかわらず、長期的な信頼の基盤となっています。

地域の脱炭素化政策と再生可能エネルギー目標

コロンビアの国家開発計画は2026年までに非水力再生可能エネルギーを670%増加させることを目指していますが、引き続き大型貯水池を主要な調整資産として大きく依存しています。[2]国際エネルギー機関「ラテンアメリカ・エネルギー見通し2023」iea.org チリは2030年までに再生可能エネルギーで電力の80%を賄い、今世紀半ばまでにカーボンニュートラルを達成することを目標とし、太陽光発電の輸出と統合する揚水発電プロジェクトの入札を促進しています。ブラジルのPDE 2031(国家エネルギー拡張計画2031)は水力発電の戦略的重要性を確認しつつも、社会的・生物多様性の保護基準を強化し、新規の大規模プロジェクトよりも既存設備の改良へと投資を誘導しています。これらの整合しつつも慎重な政策は、投資家の信頼を高めながら、南米水力発電市場の予測に反映された合理的な成長ペースを維持しています。

老朽化したダムの近代化と寿命延長

ブラジルのタービンの半数以上が2000年以前に稼働を開始しており、キャビテーションや摩耗による最大10%の効率損失が生じています。GE Vernovaによる9年間のサン・シマン改修契約のような改修工事は、大規模な土木工事を必要とせず、1,710MWの改良容量を追加します。ペルーやコロンビアにおける同様の寿命延長プログラムは、新規ダム建設の1キロワット当たりコストの約半分で40〜50年の運転寿命延長を約束しています。このような経済性が、資本規律の下でも持続的な支出を支え、南米水力発電市場を押し上げています。

貯水池へのフローティング太陽光発電のレトロフィット

貯水池表面の僅か3%をフローティングソーラーで覆うだけで、蒸発による水損失を削減しながら複合設備利用率を10〜15%向上させることができます。ブラジルのラランジェイラスのパイロット事業がこの設計を実証しており、低水流時に余剰太陽光エネルギーを利用して予備水をポンプ汲み上げすることを可能にしています。[3]Vasco, Gabriel, Jones S. Silva, Fausto A. Canales, Alexandre Beluco, José de Souza, and Elton G. Rossini, "A Hydro PV Hybrid System for the Laranjeiras Dam (in the Southern Brazil) Operating with the Storage Capacity in the Water Reservoir," scirp.org コロンビアは小規模な試験を複製しており、中期的な系統バランス調整ニーズに沿った段階的な展開を示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 環境・社会的反対意見と長期化する許認可 | -0.3% | ブラジル、チリ;コロンビア、ペルーへも波及 | 中期(2〜4年) |

| 水文変動性と干ばつリスク | -0.4% | 地域全体;エクアドル、チリ、ブラジルで深刻 | 短期(2年以内) |

| 農業・舟運との水利用競合 | -0.2% | ブラジル、アルゼンチン、パラグアイ | 長期(4年以上) |

| 堆砂によるタービン侵食 | -0.1% | アンデス諸国、ブラジルのアマゾン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境・社会的反対意見と長期化する許認可

先住民族との協議により、ブラジルのライセンス取得期間は36カ月から5年以上に延長されており、利息コストが増大し、スケジュールリスクが高まっています。訴訟により、水利権改革や地域社会の同意を理由に、2017年以降、チリの水力発電プロジェクト少なくとも2.3GWが遅延しています。[4]ケンブリッジ大学出版局「市民参加の強制」cambridge.org したがって、開発事業者は新規事業の承認を回避するために既存の利権の改良を好む傾向があり、新規設備容量の追加を抑制し、南米水力発電市場の成長率を鈍化させています。

水文変動性と干ばつリスク

2024〜2025年のエルニーニョ現象により、エクアドルのコカ・コド・シンクレール発電所への河川流入量が減少し、停電が発生して水力発電の気候変動に対する脆弱性が浮き彫りになりました。2023年にはパラナ川の水位低下により14,000MWのITAIPU施設の出力が低下し、世界銀行のモデリングでは今世紀半ばまでに複数年にわたる干ばつの発生頻度が倍増する可能性があると警告しています。適応的な貯水池管理とハイブリッド化が、かつては拡張に充てられていた資本を吸収しており、南米水力発電市場の成長率を慎重ながらも安定した年平均1.61%に留めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:大規模部門の安定性と小規模・マイクロシステムの加速

100MW超の大規模水力発電ユニットは設備容量の62.5%を占め、南米水力発電市場規模を支える確実なベースロードを供給していますが、その年間成長は既存設備の改良と段階的な余水吐き効率改善に限定されています。10MW未満の小規模・マイクロ水力発電プロジェクトは、分散型発電の関税制度、農村電化の需要、および軽い環境フットプリントに牽引され、2030年に向けて年平均成長率5.7%で前進すると見込まれています。ブラジルの小規模発電所パイプラインは2030年までに6,500MWを目標とする一方、コロンビアはクリーン開発メカニズム(CDM)の資金調達と地域の共同所有権を組み合わせ、社会的受容性を高めて予測可能なフィードインタリフ収入を確保しています。この二軌道による拡大は、大型ダムが提供するベースラインの安定性を維持しながら、系統の末端において機動的な容量を追加し、南米水力発電市場のバランスの取れた勢いを持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:貯水池方式の優位性と蓄電主導のイノベーション

貯水池式発電所は2024年の総容量の60.9%を占め、水資源管理、洪水制御、および季節的蓄電において不可欠な存在であり続けています。流れ込み式ユニットは低環境負荷のエネルギーを追加しますが降雨量に依存するため、再生可能エネルギーの普及が深まるにつれて、系統計画者は年平均成長率6.3%の揚水発電を重視するようになっています。チリのエスペホ・デ・タラパカは沿岸部の地形を活かして海水を利用し、ブラジルはリオデジャネイロの負荷中心部近くに可逆式ユニットの設置を検討しています。インストリーム・マイクロ導管式デバイスは灌漑水路や水道管に設置され、既存の土木インフラに小規模発電を組み込んでいます。この多様化した技術の組み合わせが強靭性を強化し、南米全体の水力発電市場を支えています。

エンドユーザー別:公的所有権の持続と自由化による独立系発電事業者の成長加速

電力会社は2024年の容量の70.1%を支配しており、国家安全保障上の優先事項と歴史的な公的投資を反映しています。しかし、政府が小売料金規制を緩和し、企業が数十年にわたる再生可能エネルギー契約を締結するにつれて、独立系発電事業者は年平均成長率5.2%で前進しています。Brookfieldの地域内4GWのポートフォリオは、長期的な販売先の確実性が存在する場合に、グローバルな機関資本がどのように大規模展開されるかを示しています。産業・自家発電方式はニッチ領域に留まっていますが、現場の水力発電が変動する卸売価格を相殺する鉱業や農産物加工分野において成長しています。

地理的分析

ブラジルは2024年にパラナ川、マデイラ川、サンフランシスコ川流域にまたがる99,828MWのダム群を通じて、設備容量の57.6%を占めていました。[5]米国エネルギー情報局、「国別分析概要」:ブラジル", eia.gov 1990年代以降の市場改革により、利権更新と市場運営者の分離に向けた明確な道筋が確立され、国家主導と並行して民間資金の調達が可能となっています。しかし、アマゾン上流域における森林破壊が流入量の安定性を脅かしており、保全資金調達とエネルギー計画を組み合わせた適応研究を推進しています。

コロンビアは、明確な長期電力購入枠組みと排出係数を低く抑える72%の水力発電シェアに支えられ、年平均成長率5.5%で南米水力発電市場における最も急速な成長を牽引しています。Brookfieldは11カ所の発電所にわたる3,153MWをグリーンボンドによる借り換えとデジタル資産モニタリングを背景に管理しています。イトゥアンゴプロジェクトは2024年に水力発電持続可能性基準(Hydropower Sustainability Standard)シルバー認証を取得し、環境・社会・ガバナンス(ESG)基準に対する政府のコミットメントを示しています。

アルゼンチン、パラグアイ、チリが上位層を形成しています。アルゼンチンの包括的改革法案は新規水力発電プロジェクトへの税制優遇措置を提供していますが、マクロ経済の不安定さが近期の着工を抑制しています。パラグアイはITAIPUの優遇料金を活用して農村電化の資金を調達しながら、ブラジルとの料金算定方式の再交渉を進めています。チリは流れ込み式資産と揚水発電を組み合わせ、太陽光発電が主体の系統を安定化させ、深刻な干ばつのギャップを補いながら、マーチャント蓄電収益のテストベッドとして位置付けています。ペルー、エクアドル、ボリビア、ウルグアイなどの小規模市場は、国境を越えて予備力を共有する地域間連系設備に関連した目標を絞った改良を追求しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

競合情勢

南米の水力発電市場は中程度の集中度を示しており、上位5社が設備容量の60%強を占めています。Eletrobrasは42,559MWを所有し、ベロ・モンテの11,233MW資産への49.98%の持分を有しており、「BB-」の信用格付けに対応しながらも、需給調整に対する影響力の基盤となっています。Itaipu Binacionalは14,000MWを管理し、パラグアイのエネルギーの90%を供給しており、二国間外交とブラジルの予備力にとって不可欠な存在となっています。[6]Itaipu Binacional, "Operational Statistics", itaipu.gov.br.

Brookfield Renewableはブラジルとコロンビアに分散した4GWを運用し、2024年には60億米ドルを超えるグローバルなグリーンボンド調達を実施しています。ENGIE Brasil Energiaは2025年3月に中規模発電所2カ所を取得し、水力発電に太陽光発電と風力発電を統合して顧客の混合負荷に対応する既存ポートフォリオを刷新しました。

技術サプライヤーにはGE Vernova、ANDRITZ、VOITHが含まれます。GE Vernovaのサン・シマン近代化工事は9年間にわたり、1,710MWを改良し、予知保全のためのデジタルツインを組み込んでいます。ANDRITZの8億9,200万米ドルのメキシコ向け改修工事は、中南米の水力発電設備がどのように複数サイクルの改良資本を惹きつけるかを示しています。フローティング太陽光発電ポンツーンや堆砂制御ロボット工学を提供するニッチ参入業者は、所有者がダムの耐用年数を延長するにつれて増加するレトロフィット市場を標的としています。

南米水力発電産業のリーダー企業

Centrais Elétricas Brasileiras S.A.

Itaipu Binacional

ENGIE Brasil Energia SA

China Three Gorges Brasil Energia S.A.

Enel Américas

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ENGIE Brasil Energiaが水力発電所2カ所を取得し、ブラジルの中核電力プール内の再生可能エネルギー基盤を拡充しました。

- 2025年1月:GE VernovaがSPIC Brasilと9年間の契約を締結し、1,710MWのサン・シマン発電所を近代化して、タービン効率とデジタル監視能力を強化しました。

- 2024年12月:ANDRITZがブラジルのパラナ州にあるゴベルナドール・パリゴット・デ・スーザ発電所の改修を開始し、ランナーおよびガバナーを交換して資産寿命を延長しました。

- 2024年7月:Bitfarmsがパラグアイで2件の長期水力発電電力購入協定(PPA)を確保し、低炭素電力を暗号資産マイニング事業に充当しました。

南米水力発電市場レポートのスコープ

南米水力発電市場レポートには以下が含まれます:

| 大規模水力(100MW超) |

| 中規模水力(10〜100MW) |

| 小規模・マイクロ水力(10MW未満) |

| 貯水池式 |

| 流れ込み式 |

| 揚水式 |

| インストリーム・マイクロ導管式 |

| タービン |

| 発電機 |

| 制御・自動化 |

| 工場内付帯設備(バランス・オブ・プラント) |

| 電力会社(国営および公営) |

| 独立系発電事業者 |

| 産業・自家発電 |

| ブラジル |

| アルゼンチン |

| コロンビア |

| ベネズエラ |

| 南米その他 |

| 容量別 | 大規模水力(100MW超) |

| 中規模水力(10〜100MW) | |

| 小規模・マイクロ水力(10MW未満) | |

| 技術別 | 貯水池式 |

| 流れ込み式 | |

| 揚水式 | |

| インストリーム・マイクロ導管式 | |

| コンポーネント別(定性分析のみ) | タービン |

| 発電機 | |

| 制御・自動化 | |

| 工場内付帯設備(バランス・オブ・プラント) | |

| エンドユーザー別 | 電力会社(国営および公営) |

| 独立系発電事業者 | |

| 産業・自家発電 | |

| 地域別 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ベネズエラ | |

| 南米その他 |

レポートで回答される主要な質問

2025年における南米水力発電市場の規模はどのくらいですか?

設備容量は2025年に193.88GWで、2030年までに年平均成長率1.61%で210GWに達する見込みです。

地域の水力発電容量をリードする国はどこですか?

ブラジルが2024年に99,828MWで57.6%の容量シェアを保持しており、ITAIPUとベロ・モンテが支えています。

2030年にかけて最も急速に成長するセグメントはどれですか?

揚水発電技術は、系統が太陽光発電や風力発電を補完する柔軟な蓄電を求めるにつれて、年平均成長率6.3%を示しています。

独立系発電事業者の役割はどの程度ですか?

自由化された料金制度と企業向け電力購入協定(PPA)が市場参入の機会を開くにつれて、独立系発電事業者は年平均成長率5.2%で成長しています。

このセクターが直面する気候リスクはどのようなものですか?

エルニーニョに関連する干ばつが主要発電所の発電量を削減しており、モデリングはより頻繁な複数年にわたる干天期を予測しており、適応的な貯水池管理を促しています。

改良工事の主要な技術サプライヤーは誰ですか?

GE Vernova、ANDRITZ、およびVOITHが改修契約を独占しており、デジタルツインと高効率ランナーを組み込んでいます。

最終更新日: