南米再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

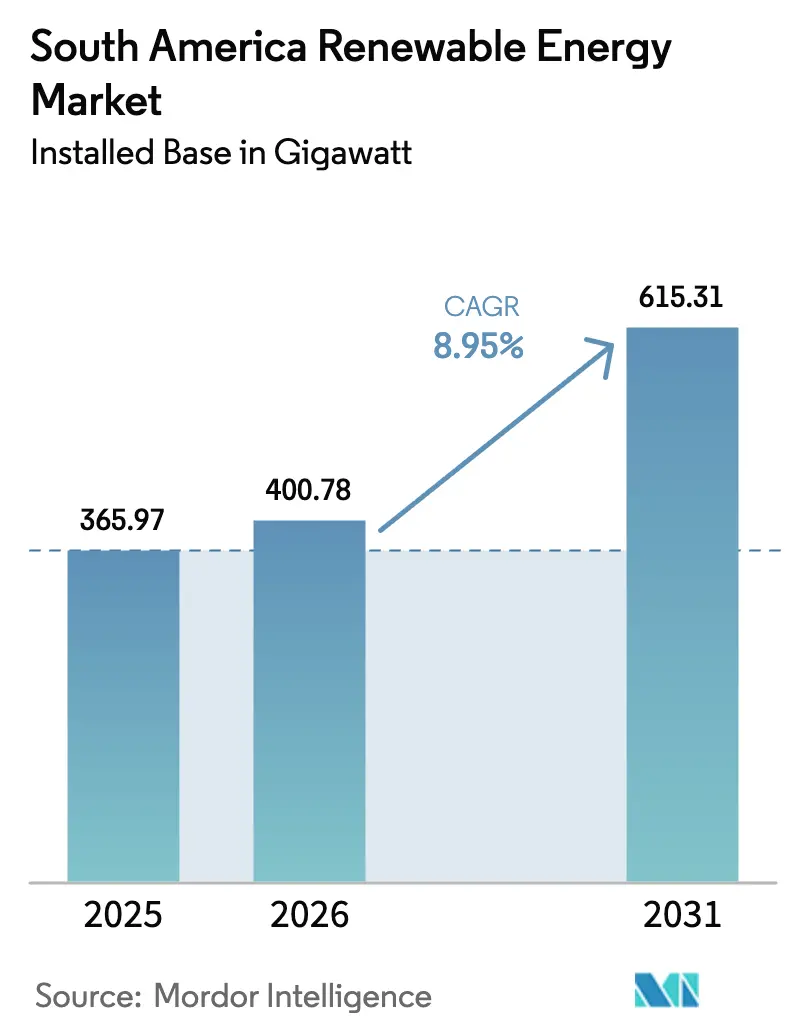

| 基準年の市場規模 (2025) | 365.97 ギガワット |

| 市場取引高 (2026) | 400.78 ギガワット |

| 市場取引高 (2031) | 615.31 ギガワット |

| 成長率 (2026 - 2031) | 8.95% CAGR |

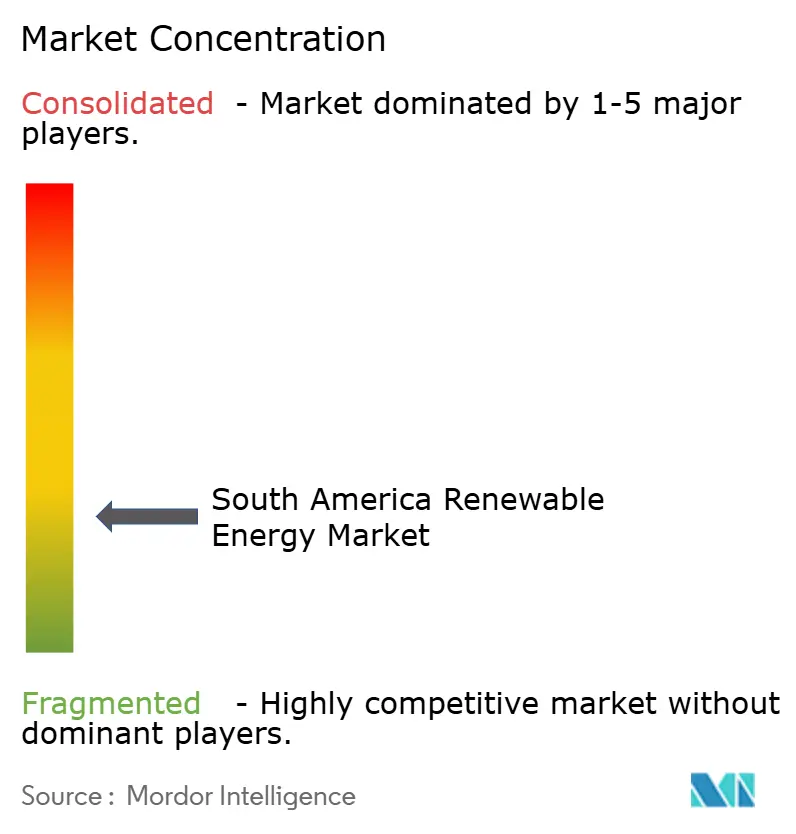

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米再生可能エネルギー市場分析

南米再生可能エネルギー市場の設備容量規模は、2025年に365.97ギガワット、2026年に400.78ギガワットと予測され、2026年から2031年にかけてCAGR 8.95%で成長し、2031年までに615.31ギガワットに達する見込みです。

競争入札、均等化発電コストの低下、長期コーポレート電力購入契約(PPA)が連動し、ユーティリティ規模の資産への新規資本流入を促進しています。太陽光・風力の入札価格が火力発電を下回る水準となり、バッテリー蓄電が変動性への懸念を緩和しています。鉱山コングロマリットは、オフグリッド操業の脱炭素化に向けて20年間の固定価格契約を締結しており、グリーン水素輸出計画が沿岸・砂漠地域へのサイト選定を再構築しています。発電と蓄電を組み合わせた開発事業者は、融資機関がハイブリッド型を安定したキャッシュフローを持つ調整可能なリソースとみなすため、より低コストの資金調達を確保できます。

主要レポートのポイント

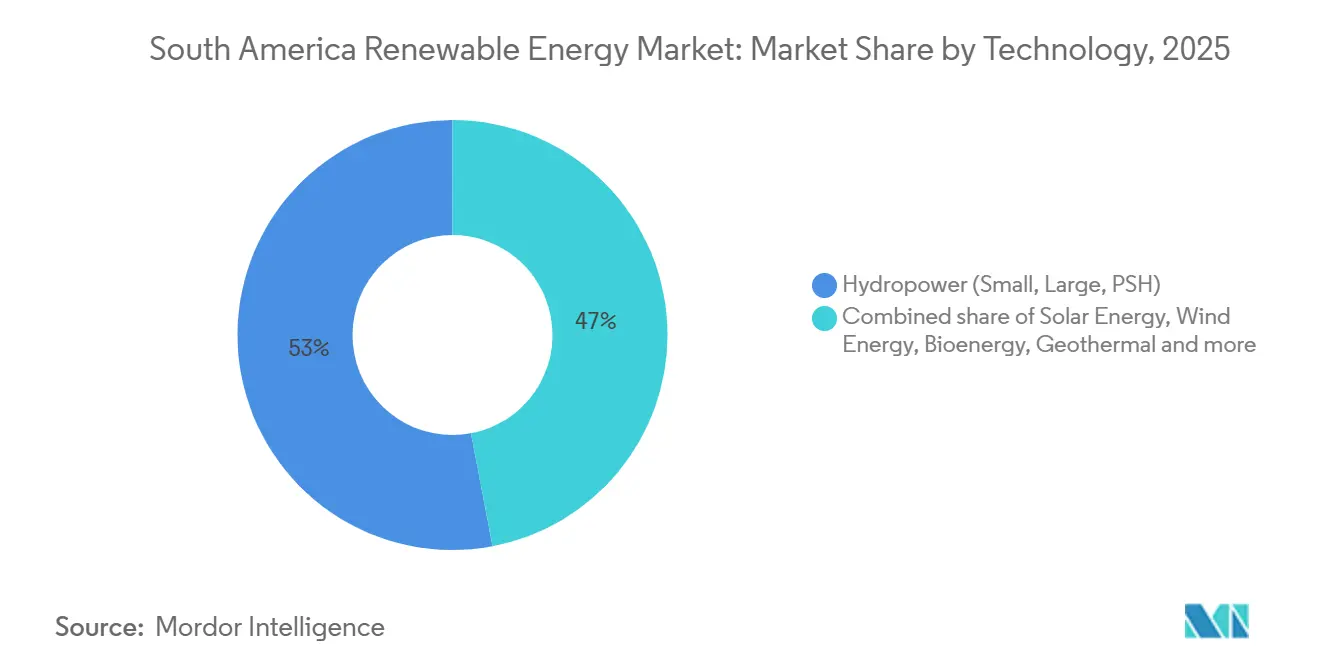

- 技術別では、水力発電が2025年の南米再生可能エネルギー市場シェアの52.98%を占めてトップとなり、太陽エネルギーは2031年にかけてCAGR 18.30%で拡大する見込みです。

- エンドユーザー別では、電力会社が2025年の設備容量の77.67%を占めましたが、商業・産業セグメントは2031年にかけてCAGR 13.88%で成長する見込みです。

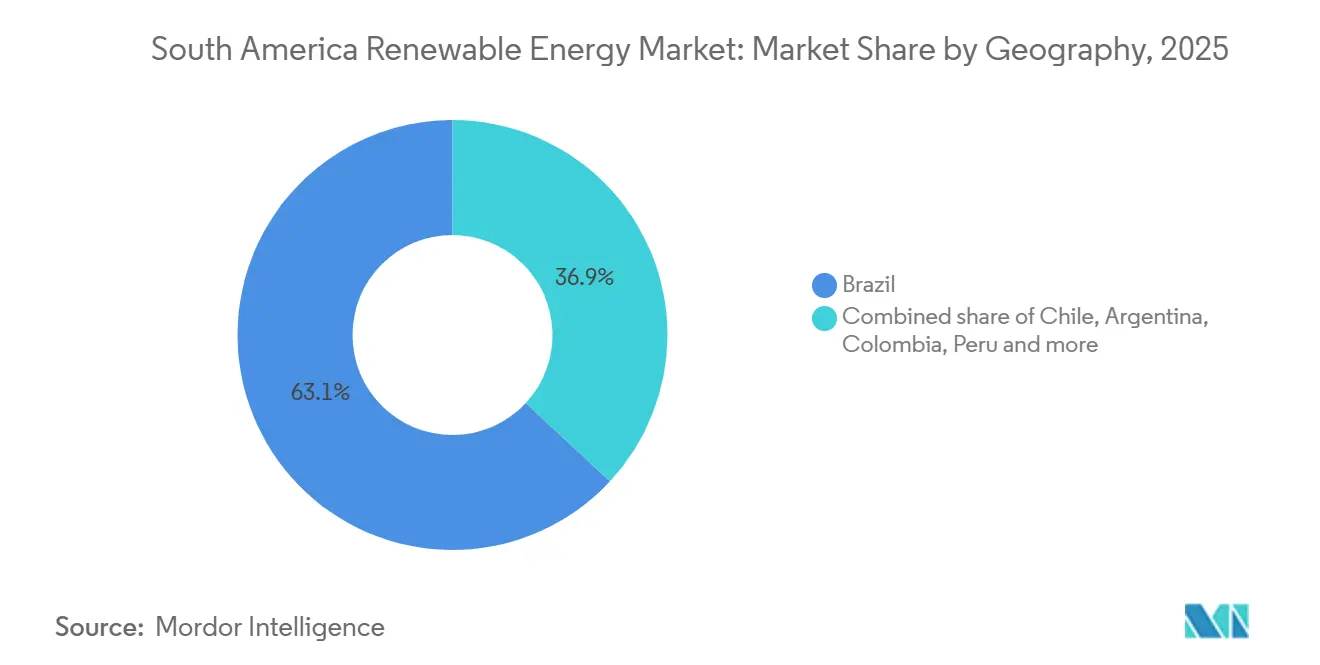

- 地域別では、ブラジルが2025年の設備容量の63.09%を占め、チリは2026〜2031年にかけてCAGR 17.19%と最速の成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 入札プログラムによるプロジェクトパイプラインの拡大 | +2.1% | ブラジル、チリ、コロンビア、アルゼンチン | 中期(2〜4年) |

| 太陽光発電および陸上風力の均等化発電コストの低下 | +1.8% | 地域全体、特にブラジルとチリで顕著 | 短期(2年以内) |

| グリーン水素輸出の野心 | +1.5% | チリ、ブラジル北東部、アルゼンチン・パタゴニア | 長期(4年以上) |

| 鉱業セクターのコーポレートPPA | +1.3% | チリ、ペルー、ブラジル・ミナスジェライス州およびパラー州 | 中期(2〜4年) |

| 系統連系型バッテリー | +1.0% | ブラジル、チリ、アルゼンチン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー入札プログラムによるプロジェクトパイプラインの加速

2023年以降、競争入札が固定価格買取制度に取って代わりました。ブラジル、チリ、コロンビアは2024〜2025年に合計8.5GWを共同落札し、ペナルティ条項により入札者は契約締結前に機器調達と系統接続許可の確保を義務付けられ、投機を排除してプロジェクト建設スケジュールを加速させています。ブラジルの2024年予備入札では、MWh当たり28米ドルという過去最低価格で3.1GWが落札され、太陽光+蓄電がガスピーカーと競合できることが示されました。チリの2025年2.5GW入札では4時間バッテリーが義務付けられ、夕方の安定供給が確保されます。コロンビアの2024年2.2GW落札は停滞していた市場を再開させ、アルゼンチンの各州は連邦予算の制約を回避するため800MWの風力を入札しました。これらのルールにより、投資家は契約済み資産が期日通りに接続され、初日から収益を得られるという確信を持てます。

太陽光発電および陸上風力の均等化発電コストの低下

両面発電モジュールと単軸トラッカーが発電量を最大20%向上させた結果、2024年のユーティリティ規模の太陽光発電の平均コストはMWh当たり29米ドルとなりました。[1]国際再生可能エネルギー機関、「2023年の再生可能エネルギー発電コスト」、irena.org 陸上風力はMWh当たり35米ドルに低下し、ブラジル北東部でより安定した風を捉えるハブ高さ120メートルのタービンが貢献しました。チリのアタカマ太陽光発電所は2024年にMWh当たり20米ドル未満のPPAを締結し、1.2GWの石炭発電の早期廃止を促しました。バイア州の風力発電所は2024年に50%超の設備利用率を記録し、回収期間を7年未満に短縮しました。化石燃料資産とのコスト同等性が補助金の必要性を排除し、企業バイヤーが小売価格より10〜15%低い料金で直接PPAを締結できるようになっています。

グリーン水素輸出の野心がユーティリティ規模の設備増強を牽引

チリは2030年までに25GWの電解槽を目標としており、40GWの専用再生可能エネルギーが必要となります。[2]国際エネルギー機関、「グローバル水素レビュー2024」、iea.org 連携容量の最初の1.5GWは2024年に契約を獲得し、ドイツおよび日本のバイヤーとの引き取り契約を確定しました。ブラジルの北東海岸では、セアラー州の港湾近くの水素ハブに供給するため7GWの洋上風力が計画されており、ウルグアイは輸出用アンモニア製造のための10MWパイロットプロジェクトを稼働させました。投資家は20年間の水素契約と引き換えにやや低い料金を受け入れており、これによりマーチャントリスクが低減し、より低コストの負債調達が可能となっています。

オフグリッド脱炭素化に向けた鉱業セクターのコーポレートPPA

鉱山会社は2024〜2025年にスコープ2目標達成のため4.2GWの再生可能エネルギーPPAを締結しました。コデルコは375GWhのバッテリーに裏付けられた年間1.8TWhの供給契約を締結し、アタカマの製錬所への24時間電力供給を保証しました。アングロ・アメリカンはブラジルの鉄鉱石サイトに300MWの太陽光+蓄電設備のために5億米ドルを投じ、ペルーのアンタミナ鉱山は120MWの風力を確保しました。テイク・オア・ペイ条項とインフレ連動料金により、これらの契約は準ユーティリティ型の収益源となり、安定した利回りを求める年金基金を引き付けています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 送電ボトルネックと遅延 | -1.2% | ブラジル・バイア州、チリ・アタカマ、アルゼンチン・パタゴニア | 短期(2年以内) |

| 外国為替の変動性 | -0.9% | アルゼンチン、ブラジル、コロンビア | 中期(2〜4年) |

| 現地調達規制によるOEM設備投資の増加 | -0.6% | ブラジル、アルゼンチン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

送電ボトルネックと系統接続の遅延

ブラジルのバイア州の接続待ちは2024年末に5.4GWに達し、新変電所がプロジェクト完工に追いつかないため平均待機時間が18ヶ月に延びています。チリのアタカマの積滞案件は3GWに達し、2024年に1.8TWhのカーテルメントが発生しました。パタゴニアの風力プロジェクトは、ブエノスアイレスへの高圧送電線の資金が未確保のため24ヶ月の遅延に直面しています。長い待機列は開発コストを10〜15%押し上げ、料金マージンを侵食し、スポンサーは負債クローズ前に系統接続保証を求めるようになっています。

現地調達規制によるOEM設備投資の増加

ブラジルはBNDES融資を活用するために風力で60%、太陽光で50%の現地調達を義務付けており、ハードウェア価格を最大12%引き上げています。Vestas Wind Systems A/Sは2024年にバイア州でナセル工場を開設して規制に対応しましたが、立ち上げの遅れにより納期が4ヶ月延長されました。[3]Vestas Wind Systems A/S、「セラ・ド・アスルア・プロジェクト・ファクトシート2025」、vestas.com アルゼンチンの30%ルールは、現地サプライヤーが規模を達成できないためタービン価格を15%押し上げました。この義務付けにより約12,000の製造雇用が創出された一方、開発事業者のマージンを200〜300ベーシスポイント削減し、プロジェクトスケジュールを遅らせました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電の優位性が薄れる中で太陽エネルギーが急増

水力発電は2025年の設備容量の52.98%を占めましたが、環境許認可と降水量の変動が新規建設を遅らせています。太陽エネルギーはCAGR 18.30%と最も高い成長率で拡大し、MWh当たり30米ドル未満の経済性とモジュール式設計が送電ボトルネックを回避することで牽引されます。風力は年間約4.5GWを追加し、ブラジル北東部での50%の設備利用率が後押しします。バイオエネルギーはバガス焚きコジェネレーションを通じて12GWを供給し、ブラジルのRenovaBio目標に支えられています。新興ニッチには、8時間放電能力を提供するブラジルの401MWシノッププロジェクトなどの揚水発電水力が含まれます。洋上風力開発は、2027年の最初のタービン設置を目指す16GWのブラジルパイプラインで形成されつつあります。

太陽エネルギーの急速な建設が電源構成を変えつつありますが、変動出力の増加により夕方のピーク対応に蓄電が必要となります。集光型太陽熱発電は、kW当たり6,000米ドルのコストのため、チリの110MWセロ・ドミナドール発電所を超えた普及は限定的です。地熱はセロ・パベジョンで48MWを保有しており、Enelはアンデスでさらに200MWを探索しています。海洋エネルギーはkW当たり1万米ドルを超える建設コストのため、依然としてパイロットプロジェクトに限定されています。したがって、南米再生可能エネルギー市場において太陽エネルギーと風力に割り当てられる市場規模は、蓄電と系統整備が追いつく限り、2031年まで水力発電を上回るペースで拡大するでしょう。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

エンドユーザー別:電力会社に続いて商業・産業セグメントが加速

電力会社は入札量が直接ポートフォリオに組み込まれるため、2025年の設備容量の77.67%を支配しました。商業・産業セグメントはブラジルとチリの自家消費型屋根置き太陽光に牽引され、CAGR 13.88%で成長する見込みです。ブラジルの分散型太陽光は2024年に39GWに達し、そのうち28GWは電力料金を30〜40%削減する商業・産業の屋根置きシステムから供給されました。チリの改訂された余剰電力買取制度により、企業は余剰電力を小売価格の70%で売電でき、2024年に1.2GWの新規屋根置きシステムが追加されました。鉱業PPAは商業・産業内で最大のアンカー負荷を形成し、住宅用システムは2025年に8GWに達し、主にブラジル南東部に集中しています。

通貨不安定性が2024年のアルゼンチンの住宅需要を抑制しましたが、メンドーサ州の固定資産税優遇措置が2025年に販売を回復させました。コロンビアの住宅市場は低料金が回収期間を長引かせるため、200MWと小規模にとどまりました。企業バイヤーが価格確実性を追求する中、南米再生可能エネルギー市場では電力会社から商業・産業の屋根置きシステムへの容量シフトが進み、送電線への負担が軽減されるでしょう。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

地域分析

ブラジルは2025年の設備容量の63.09%を占め、水力100GW、風力45GW、分散型太陽光39GW、ユーティリティ規模の太陽光28GWを保有しています。2024年8月の予備入札ではMWh当たり28米ドルで3.1GWが落札され、60%が太陽光+蓄電ハイブリッドに割り当てられました。同年の1.6GWの蓄電入札は、変動型再生可能エネルギーが30%の普及率を超える中での系統柔軟性への転換を強調しました。洋上風力はペトロブラスの7GWプランとIberdrolaの14GWパイプラインを通じて勢いを増しており、いずれも2027年の設置を目標としています。ANEELはバイア州とリオグランデ・ド・ノルテ州の緩和のため21億米ドルの新規送電線を承認しました。

チリは2026〜2031年にかけて地域最速のCAGR 17.19%を記録する見込みです。グリーン水素輸出契約が2024年に1.5GWの専用再生可能エネルギー容量を確保し、バッテリー義務付けにより2025年以降のすべての大規模プロジェクトに20%の蓄電ペアリングが求められます。送電整備により、アタカマからサンティアゴへの500kV送電線が優先的に整備されています。コデルコの375GWhのバッテリーに裏付けられた年間1.8TWhのPPAは、鉱業需要が成長を支える構造を示しています。

アルゼンチンは2025年に主にパタゴニアの風力で12GWの設備容量を記録しましたが、通貨変動により1.2GWの新規建設が遅延しました。各州の800MW風力入札は多国間融資を活用して連邦政策のギャップを回避しました。コロンビアは5年間の停滞から復帰し、ラ・グアヒラで2024年に2.2GWの入札落札を達成し、ペルーはEnelの240MW ワイラ拡張を先頭に1.5GWのパイプラインプロジェクトを推進しました。ウルグアイ、パラグアイ、エクアドル、ボリビアは合計で2025年に8.2GWを記録し、ウルグアイの10MW水素パイロットが牽引しました。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

競争環境

上位10社が2025年の設備容量の約45%を支配しており、中程度の分散が見られます。Enel、Iberdrola、ENGIEは発電、送電、小売を統合し、ポートフォリオのバランスと需要変動のヘッジに双方向の柔軟性を持っています。Atlas Renewable EnergyやBrookfield Renewable Partnersなどの独立系発電事業者は、5%未満の資金調達を確保する長期コーポレートPPAに注力しています。機器大手のVestas Wind Systems A/S、Siemens Gamesa Renewable Energy S.A.、GE Renewable Energyは、846MWのセラ・ド・アスルア風力発電所などの設備で年間発電量を3%向上させるデジタルツインソフトウェアを追加しています。[4]Vestas Wind Systems A/S、「セラ・ド・アスルア・プロジェクト・ファクトシート2025」、vestas.com

太陽光・風力・バッテリーのハイブリッドプロジェクトは、蓄電の専門知識を持つ開発事業者に報いるホワイトスペースのニッチです。ABO WindとMainstream Renewable Powerは、大手電力会社のリーチが限られるペルーとコロンビアで100MW未満の資産を追求しています。中国のOEMであるCanadian Solar Inc.とTrina Solar Co. Ltd.はプロジェクト開発の上流に進出し、サプライチェーンの支配力を活用して欧米競合他社より10〜15%低いEPCコストを実現しています。現地調達の障壁とISO 14001準拠は、確立された製造拠点と規制チームを持つ既存企業に有利に働いています。

南米再生可能エネルギー産業のリーダー企業

Enel Green Power S.p.A.

Iberdrola S.A.

ENGIE Brasil Energia S.A.

Neoenergia S.A.

AES Andes S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Mercomarは南米全域の太陽光・風力プロジェクト向けロジスティクスサービスを強化しており、タービン、ブレード、変圧器などの重要な大型貨物に注力しています。この取り組みはプロジェクト実行の加速、輸送リスクの最小化、ブラジル、チリおよび近隣市場におけるユーティリティ規模の再生可能エネルギー設備のスケールアップ支援を目的としています。

- 2025年11月:Statkraft ASはブラジルで340MWの太陽光プロジェクトを稼働させ、ラテンアメリカにおける再生可能エネルギーポートフォリオを拡大しました。これらのプロジェクトはクリーンエネルギー供給を強化し、ブラジルの成長する太陽光市場を支援し、排出量削減に貢献することで、南米全域でのユーティリティ規模の再生可能エネルギー開発におけるStatkraft ASの役割を強化しています。

- 2025年11月:国際再生可能エネルギー機関(IRENA)によると、南米のクリーンエネルギー転換は年間約5,000億米ドルを生み出す可能性があり、雇用創出、経済成長、エネルギー安全保障を促進します。同レポートは大規模太陽光、風力、系統、蓄電への投資の重要性を強調し、脱炭素化の取り組みを推進しながら同地域をグローバルな再生可能エネルギーハブとして位置付けています。

- 2025年10月:最近のまとめでは、新規プロジェクトの発表、政策動向、資金調達活動に牽引されたラテンアメリカにおける太陽光発電設備容量の成長が強調されています。ブラジルとチリは引き続き主要市場であり、モジュール価格の低下、コーポレートPPA、系統規模の増設に支えられ、南米の成長する太陽光投資ハブとしての地位を固めています。

南米再生可能エネルギー市場レポートの調査範囲

再生可能エネルギー市場は、自然に補充される資源から得られるエネルギーの開発、生産、設置、運営、資金調達、取引に従事するグローバルおよび地域の産業フレームワークを包含しています。これらの資源は人間のタイムスケールで更新され、運用中の温室効果ガス排出量を最小限または皆無に抑えます。

南米再生可能エネルギー市場は、技術別、エンドユーザー別、地域別に区分されています。技術別では、市場は太陽エネルギー、風力エネルギー、水力発電、バイオエネルギー、地熱、海洋エネルギーに区分されています。エンドユーザー別では、市場は電力会社、商業・産業、住宅に分類されています。本レポートは、主要国における南米再生可能エネルギー市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は、設備容量(GW)に基づいて算出されています。

| 太陽エネルギー(太陽光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水発電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| ブラジル |

| チリ |

| アルゼンチン |

| コロンビア |

| ペルー |

| その他南米 |

| 技術別 | 太陽エネルギー(太陽光発電および集光型太陽熱発電) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水発電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 地域別 | ブラジル |

| チリ | |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| その他南米 |

レポートで回答される主要な質問

2026年の南米再生可能エネルギー市場の規模はどのくらいですか?

2026年の設備容量は400.78GWで、CAGR 8.95%で2031年までに615.31GWに達する軌道にあります。

再生可能エネルギー設備容量で最も急成長している国はどこですか?

チリは水素輸出プロジェクトと鉱業PPAが需要を押し上げ、2031年にかけて年率約17%で拡大する見込みです。

鉱山会社にコーポレートPPAが人気な理由は何ですか?

長期固定価格PPAはスコープ2排出量を大幅に削減し、ディーゼル価格変動に直面する遠隔地の製錬所のエネルギーコストを安定させます。

2030年までにバッテリー蓄電はどのような役割を果たしますか?

4時間のリチウムイオンシステムがほとんどの新規太陽光・風力発電所とペアリングされ、カーテルメントを削減し、信頼性を損なうことなく系統が変動型再生可能エネルギー40%超を達成できるようにします。

ブラジルでは外国為替リスクはどのように管理されていますか?

開発事業者はプロジェクト価値の30%にエクスポージャーを上限とするBNDESの通貨ヘッジローンを活用するケースが増えていますが、ヘッジにより借入コストが最大120ベーシスポイント増加します。

2031年までに最も多くの設備容量を追加する技術はどれですか?

太陽エネルギーがCAGR 18%でトップとなり、次いで風力が続く一方、水力発電の追加は環境・社会的障壁により限定的にとどまります。

最終更新日: