南米データセンター水消費市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

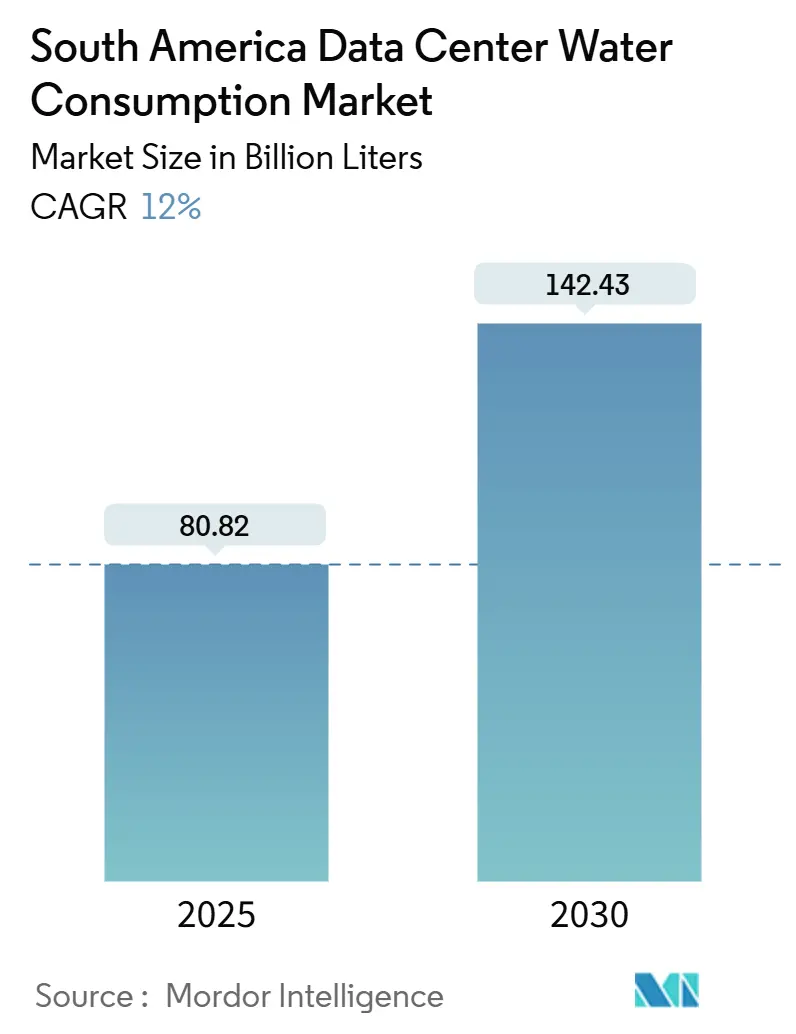

| 市場取引高 (2025) | 80.82 十億リットル |

| 市場取引高 (2030) | 142.43 十億リットル |

| 成長率 (2025 - 2030) | 12.00% CAGR |

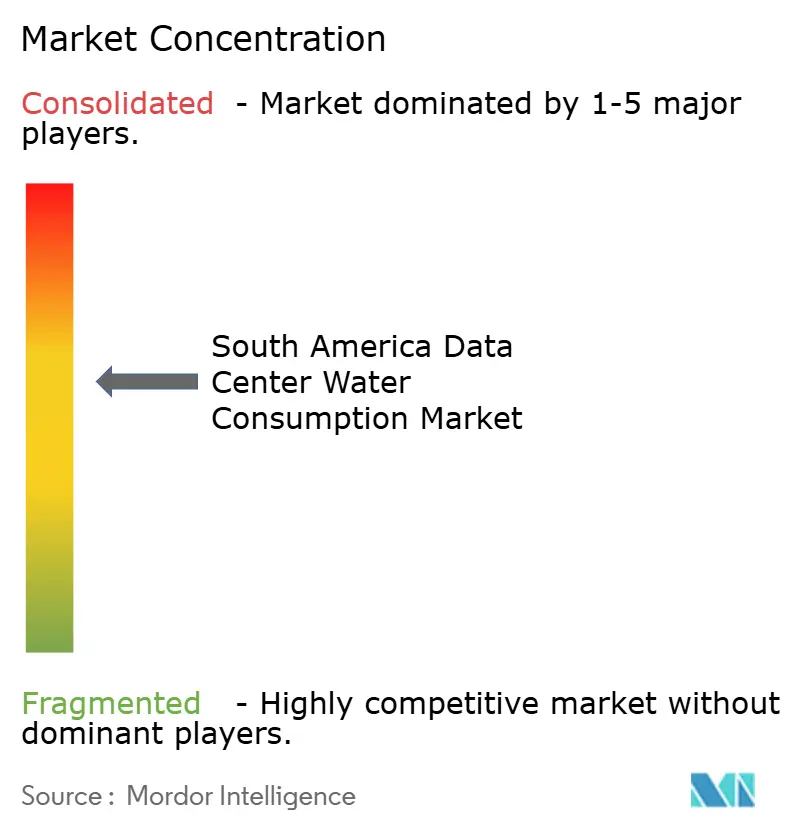

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米データセンター水消費市場分析

南米データセンター水消費市場は2025年に808億2,000万リットルに達し、予測期間中に年平均成長率(CAGR)12%を反映して2030年までに1,424億3,000万リットルに達する見込みです。AI対応インフラの急速な拡張、液冷ラックの広範な普及、および自治体による再生水整備がこの成長軌道を促進しています。ハイパースケーラーは長期的な水アクセスのリスクを軽減するために公益事業のアップグレードに共同投資しており、地域の専門事業者はゼロ水使用効率(WUE)アーキテクチャを通じて競争しています。50MWを超えるメガキャンパスはワークロードを集約し、立地選択肢を絞り込む一方で水処理における規模の経済を実現しています。チリとウルグアイにおける干ばつに起因する許認可の摩擦と、高まるコミュニティの活動主義が実行リスクをもたらし、新規キャパシティをブラジルとコロンビアへ誘導する可能性があります。

主要レポートのポイント

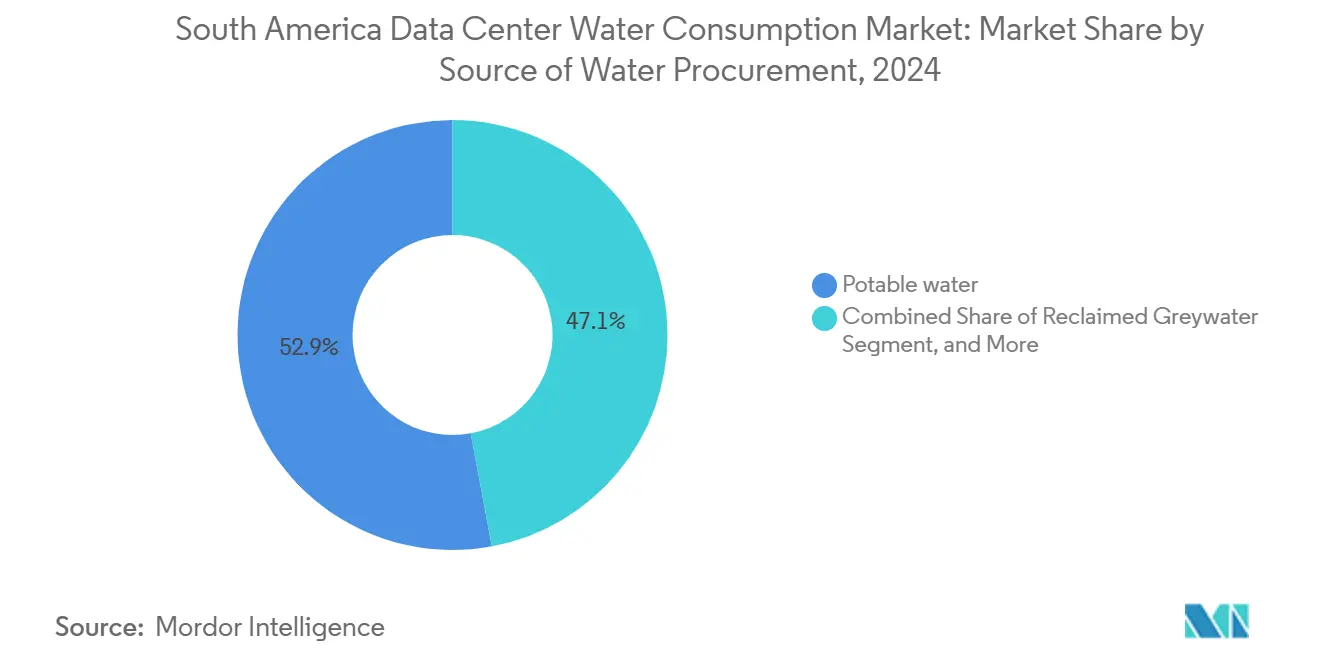

- 水調達源別では、飲料用上水道が2024年の南米データセンター水消費市場シェアの52.93%を占め、再生グレーウォーターは2030年にかけて年平均成長率(CAGR)13.22%で拡大しており、全水源の中で最も高い成長率となっています。

- データセンタータイプ別では、コロケーション事業者が2024年の南米データセンター水消費市場シェアの46.84%をリードし、クラウドプロバイダーはAIクラスターがラックレベルの水需要を高める中、2030年にかけて年平均成長率(CAGR)12.87%で拡大しています。

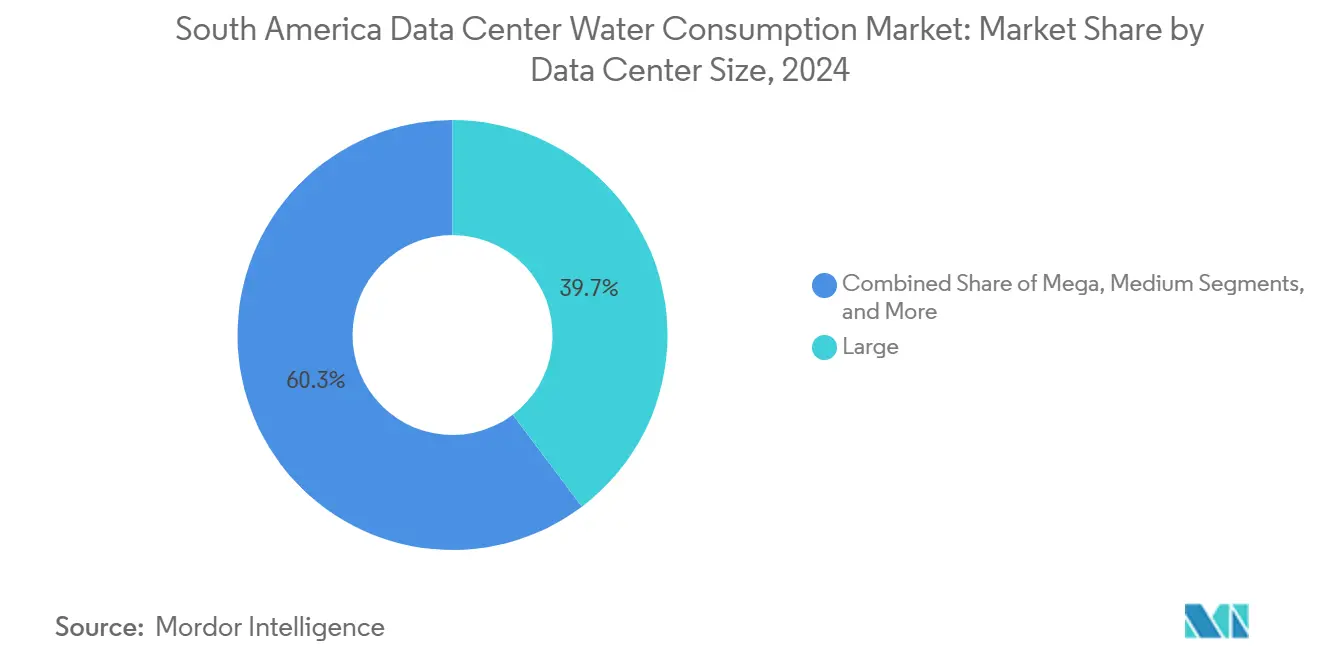

- 施設規模別では、大規模施設が2024年の南米データセンター水消費市場シェアの39.72%を占め、50MWを超えるメガサイトは2030年にかけて年平均成長率(CAGR)12.56%で成長すると予測されています。

- 国別では、ブラジルが2024年の地域消費量の58%を占め、チリは最も高い規制上の逆風を記録し、2030年にかけての予測年平均成長率(CAGR)を10.2%に抑制しています。

南米データセンター水消費市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI、5Gおよびクラウド主導のハイパースケール拡張 | +3.8% | ブラジル、チリ、コロンビア、アルゼンチンへの波及 | 中期(2〜4年) |

| 液冷AIラックによる水処理需要の増加 | +2.9% | ブラジル(サンパウロ、リオ)、チリ(サンティアゴ、アントファガスタ) | 短期(2年以内) |

| ブラジルおよびチリにおけるコロケーションキャンパスの成長 | +2.4% | ブラジル(サンパウロ、リオ)、チリ(サンティアゴ、バルパライソ) | 中期(2〜4年) |

| 蒸発冷却を優遇するエネルギー効率規制 | +1.8% | ブラジル(ANATEL管轄)、チリ(SEA監督) | 長期(4年以上) |

| サンパウロおよびリオにおける自治体再生水整備 | +1.7% | ブラジル(サンパウロ首都圏、リオデジャネイロ) | 長期(4年以上) |

| 海水・海水空調(SWAC)沿岸キャンパスの台頭 | +1.4% | チリ(アントファガスタ、バルパライソ)、ブラジル(北東部沿岸) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI、5Gおよびクラウド主導のハイパースケール拡張

ハイパースケールクラウドプロバイダーは、レガシーコンピューティングと比較してラックあたり3〜5倍の冷却水を使用するAIトレーニングクラスターを展開しており、南米データセンター水消費市場全体の調達契約を再編しています。Amazon Web Services Inc.はブラジルのリージョンに100億ブラジルレアルを充当し、MicrosoftはサンパウロのGPU密集ゾーンに147億ブラジルレアルを投資することを約束しています。Google LLCの8億5,000万米ドルのウルグアイキャンパスは2030年までの完成が予定されており、コミュニティの反対により水のネットポジティブな影響を約束することを余儀なくされ、地域の先例を打ち立てました。チリの2030年までの500MW超のパイプラインは、淡水紛争に関連する許認可の遅延によって妨げられています。見落とされがちなトレンドとして、水インフラの民営化があります。Equinix Inc.のリオの再生水アップグレードへの1,200万米ドルの出資は、事業者が公益事業の役割を内部化する方法を例示しており、小規模参入者にとっての障壁を拡大する可能性があります。

液冷AIラックによる水処理需要の増加

チップへの直接液冷は現在プロセッサ熱の最大95%を捕捉し、レガシーチラーと比較して蒸発損失を90%削減しており、50kWを超えるラックのデフォルトになりつつあります。アルゼンチンにおけるElea Digital S.A.とVertivのパートナーシップは閉ループで浸漬技術を適用し、タンボレにあるScala Data Centers S.A.の62億ブラジルレアルのAIシティは冷却塔を排除することでゼロWUEを目標としています。TECfusionsの100MWチリキャンパスは液冷とオンサイト海水淡水化を組み合わせ、WUEを0.2リットル/キロワット時以下に抑えています。これらのシステムは1マイクロジーメンス/センチメートル未満の給水純度を必要とし、20MWの建設に200万〜400万米ドルの初期資本を追加しますが、干ばつが多い地域での許認可上の優位性をもたらします。ISO 14046水フットプリント評価はハイパースケールの提案依頼書(RFP)で標準となっており、小規模コロケーションプロバイダーに改修を迫るか、顧客離れのリスクを負わせています。

ブラジルおよびチリにおけるコロケーションキャンパスの成長

ブラジルのコロケーションセグメントは、企業がオンプレミスホールから優れた水効率を持つ共有キャンパスへワークロードを移行するにつれ、年率14%で拡大しています。Scala Data Centers S.A.のタンボレ複合施設は2025年までに158MWを提供し、消費量を30%削減する高度なチラーを活用します。Equinix Inc.は2024年12月にメカロールシステムを備えた9,400万米ドルのRJ3サイトを完成させ、さらに30%の節水を実現しました。ODATA S.A.はサンティアゴとバルパライソにモジュール式ホールを拡張し、段階的な水アップグレードに合わせてキャパシティを増加させています。ブラジルの規制機関ANATELは現在、冷却水の少なくとも20%を再生水源から調達する施設に認証ボーナスポイントを付与しており、企業のサイト選定の手引きに多様化を効果的に組み込んでいます。チリでは、より厳格な環境影響評価(EIA)が詳細な水収支モデリングと長期のコミュニティ協議期間を要求し、建設スケジュールを最大18ヶ月延長しています。

サンパウロおよびリオにおける自治体再生水整備

サンパウロのアクアポロ処理場は毎秒1,000リットルの再生工業用水を供給し、地域の飲料水需要を30%削減して石油化学およびデータセンターの顧客に提供しています。リオのアレグリア施設は2026年までにデータセンターへの直接供給のためのUV消毒を追加する1億8,000万米ドルのアップグレードを受けています。飲料水料金より40〜50%低い価格で設定された長期引き取り契約がコストの確実性とESGコンプライアンスを確保しています。サンパウロ首都圏だけでブラジルの産業用再利用能力の78%を占めており、二次都市は乾季の水不足に対して脆弱な状態にあります。全国水機関(ANA)の草案決議121/2024は国家再利用基準を定義していますが、罰則を5万ブラジルレアルに上限設定しており、大規模事業者の違反に対する抑止力を制限しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深刻な干ばつと厳格化する取水許可 | -2.1% | チリ、ウルグアイ、ブラジル北東部 | 短期(2年以内) |

| ハイパースケール建設を遅延させるコミュニティの活動主義 | -1.4% | チリ(サンティアゴ)、ウルグアイ(カネロネス)、ブラジル(サンパウロ) | 中期(2〜4年) |

| 低い透明性・義務的WUE開示の欠如 | -0.9% | 世界規模、特にアルゼンチン、ペルー、コロンビアで顕著 | 長期(4年以上) |

| 間接的な貯水池蒸発フットプリントへの精査 | -0.6% | ブラジル(水力発電依存地域)、ウルグアイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

深刻な干ばつと厳格化する取水許可

チリは15年連続で平均降水量を下回っており、サンティアゴの貯水池は歴史的な基準値の42%にとどまっています。水資源総局(DGA)の緊急規則は新規非住宅用割り当てを2019年の基準値の10%に凍結し、2027年までハイパースケールの許認可を停止させています。Google LLCは2024年後半、地元グループがエスカスー協定を援用して完全開示を求めた後、70億リットルのセリジョス申請を撤回しました。ウルグアイはGoogle LLCのカネロネスプロジェクトに対し、取水量の120%を超える帯水層涵養量の資金提供を強制し、リードタイムと設備投資を拡大させました。ブラジル北東部の半乾燥地帯は、貯水池が30年ぶりの低水準に達する中、農業を工業より優先しています。Equinix Inc.は農業協同組合から水利権を事前購入し始めており、この慣行は食料対データの緊張を高める可能性があります。全国水機関(ANA)の水取引市場(ボルサ・デ・アグア)パイロットは取引を正式化できる可能性がありますが、州レベルの法的分断という課題に直面しています。

ハイパースケール建設を遅延させるコミュニティの活動主義

2025年11月のガーディアン紙の調査では、チリ、ブラジル、ウルグアイ全体でデータセンターの水使用に関する透明性を求める組織的なキャンペーンが展開されていることが明らかになりました。[1]ガーディアン、「コミュニティの活動主義が南米のデータセンター水使用に異議を唱える」、theguardian.com サンティアゴの「ノー・マス・データセンターズ」連合はエスカスー協定を活用して3つのハイパースケールプロジェクトを遅延させました。ウルグアイの抗議者はGoogle LLCに取水量を35%削減し、雨水収集システムを追加することを強制しました。サンパウロの住民はScala Data Centers S.A.のタンボレキャンパスに対し、夏季ピーク時の負担を主張して訴訟を起こしました。事業者は現在、Equinix Inc.の5,000戸の低所得世帯に節水設備を改修する誓約などの地域利益条項を組み込んでおり、スケジュールに8〜12ヶ月を追加し、設備投資を3〜5%引き上げています。義務的なWUE開示の欠如が不信感と訴訟を助長し、南米データセンター水消費市場全体の非技術的リスクを増幅させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水調達源別:飲料水の優位性の中で再生グレーウォーターが勢いを増す

飲料用上水道は2024年の南米データセンター水消費市場の52.93%を占め、都市グリッドへの従来からの依存と都市部建設の利便性を反映しています。このセグメントは2019年から2024年にかけて年平均成長率(CAGR)8.2%で成長しましたが、干ばつ影響地域での割り当て上限の厳格化により勢いが鈍化しています。再生グレーウォーターは、飲料水相当価格を大幅に下回る価格でマルチサイト契約を保証するサンパウロのアクアポロとリオのアレグリアのアップグレードに支えられ、2030年にかけて年平均成長率(CAGR)13.22%で急速に拡大しています。南米データセンター水消費市場における再生水源の市場規模は2030年までに倍増し、飲料水との差を縮めながらESG資格を向上させる見込みです。地下水、地表水、海水、雨水を含む代替水源は年平均成長率(CAGR)11.8%で成長しており、チリのアントファガスタにおける沿岸パイロットとサンパウロの義務的雨水収集規則に支えられています。

見落とされがちな点は空間的集中です。ブラジルの再生水引き取り量の62%以上がABCパウリスタ回廊に集中しており、二次都市は処理能力の制限から遅れをとっています。チリの海水取水モジュールは2028年までに日量1,500万リットルを追加できる可能性があり、太陽光発電プラス蓄電池のコストが低下すればブラジル北東部のテンプレートとなり得ます。Equinix Inc.のSP5キャンパスにおける雨水回収は年間230万リットルを捕捉し、冷却塔の補給水を削減し、マイクロ水源でさえ累積削減に貢献することを示しています。総じて、多様化した水源調達はレジリエンスを高め、南米データセンター水消費市場の長期的な持続可能性を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:クラウドプロバイダーが加速する中でコロケーションが規模を維持

コロケーション事業者は2024年に46.84%のシェアを保持しており、企業がレガシーオンプレミス施設よりもWUEの改善を提供する共有ホールを好んでいます。しかし、クラウドプロバイダーはGPU密集AIクラスターに牽引され、2030年にかけて年平均成長率(CAGR)12.87%でより速く拡大しています。クラウド建設に関連する南米データセンター水消費市場規模は、したがって今十年の終わりまでにエンタープライズホール需要を上回る見込みです。エンタープライズサイトは集約が進んでおり、ブラジルの銀行は2022年から2024年にかけて47センターを12のコロケーションリースに統合し、総水使用量を38%削減しました。

ハイパースケーラーは水サプライチェーンを垂直統合し、優先権のために自治体のアップグレードを共同資金提供しており、Amazon Web Services Inc.はサンパウロのグアラピランガ処理場に1,800万米ドルを投入しました。コロケーション企業はそのような設備投資に匹敵することは難しいですが、迅速な改修とエンタープライズバイヤーに響くISO 50001認証で対抗しています。ISOフレームワークはWUEの閾値をますます規定しており、両側のプロバイダーが具体的な削減を実証するか、提案依頼書(RFP)から除外されるリスクを負うことを意味します。したがって、競争上の緊張は流動的なままですが、両アーキタイプは総じて南米データセンター水消費市場全体の成長を強化しています。

データセンター規模別:メガ施設が効率性と論争を牽引

大規模施設(10〜50MW)は2024年の消費量の39.72%を占め、規模の経済と立地の柔軟性のバランスを取っています。50MWを超えるメガ施設はハイパースケーラーの集約戦略により年平均成長率(CAGR)12.56%で拡大しており、南米データセンター水消費市場における貢献は2030年までに大規模サイトを上回る見込みです。中規模および大規模施設はより緩やかに成長しており、小規模エッジノードは事業者が空冷マイクロデータセンターに転換するにつれ減少しています。Scala Data Centers S.A.の158MWタンボレプロジェクトのようなメガキャンパスは2027年までに年間42億リットルを使用し、8万5,000人の住民の需要に相当し、干ばつ時のガバナンス問題を浮き彫りにしています。[2]ガーディアン、「コミュニティの活動主義が南米のデータセンター水使用に異議を唱える」、theguardian.com

しかし、メガ建設はしばしば高度な再利用と閉ループシステムを統合し、WUEを1リットル/キロワット時以下に達成して表面的なリスクを軽減しています。大規模施設は地理的に分散したままであることが多く、既存の工業団地を活用し、再生水パイプラインを組み込んでいます。中規模層は比例的な水の増加なしに段階的に拡張するためにコンテナ型冷却ユニットを採用しており、ODATA S.A.のサンティアゴ展開がその例です。小規模ノードは対照的に、間接蒸発冷却または完全空冷設計に移行しており、南米データセンター水消費市場の台帳から事実上除外されています。ANATELのWUE1.0リットル/キロワット時以下に対するティアIVボーナスポイントなどの規制上のインセンティブが、全規模クラスを液冷またはハイブリッド冷却改修に向けて誘導しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ブラジルは2024年にサンパウロの740MWおよびリオデジャネイロの120MW超の設置を背景に、地域の水使用量の58%を占めました。Amazon Web Services Inc.とMicrosoftからの総額247億ブラジルレアルの投資誓約は、2030年にかけて年平均成長率(CAGR)12.3%で国の南米データセンター水消費市場規模を拡大させます。アクアポロの規模により、サンパウロは飲料水の増加に見合うことなく成長できますが、リオのグアンドゥ貯水池への依存(乾季には容量の68%まで低下)は拡張計画を脅かしています。決議121/2024は10MWを超えるサイトへのWUE報告を義務付けますが、罰則は低いままであり、行動変容を制限しています。タンボレにおけるコミュニティ訴訟と貯水池蒸発への精査は、大規模な追加を抑制する可能性のある社会的ライセンスリスクを示しています。

チリは2024年の消費量の18%を占めましたが、深刻な干ばつに悩まされています。水資源総局(DGA)は慎重な姿勢を維持し、新規非住宅用割り当てを上限設定して成長を2030年にかけての年平均成長率(CAGR)10.2%に抑制しています。Google LLCのセリジョス計画からの撤退は、争われた水許可の萎縮効果を示しています。それにもかかわらず、Amazon Web Services Inc.とTECfusionsは太平洋の海水を引き込むかオンサイト海水淡水化を活用する沿岸戦略を追求しており、淡水リスクをキャパシティ追加から切り離す可能性があります。2019年から2024年にかけての13.5%の歴史的成長は先行者優位を示しており、将来の拡張は技術転換とエスカスー協定の枠組みの下でのコミュニティ交渉にかかっています。

その他の南米諸国、コロンビア、アルゼンチン、ペルー、ウルグアイ、および小規模市場は2024年の消費量の24%を合算しました。コロンビアはEdgeConneX Inc.とScala Data Centers S.A.の建設が豊富な水力発電を活用することで牽引され、年平均成長率(CAGR)13.8%の予測で際立っています。アルゼンチンは浸漬冷却のイノベーションを誇りますが、外国資本を遠ざけるマクロ経済の逆風に苦しんでいます。ペルーはGTDの新しい20MWノードにもかかわらず、断片化した水ガバナンスがマルチサイト戦略を複雑にしています。ウルグアイは抗議者がGoogle LLCに水のネットポジティブな影響を保証させ、ハイパースケール参入者の新たなベンチマークとなったことで注目を集めました。これらの国々全体で、不均一な開示基準とパッチワーク的な規制が地域展開ロードマップに追加の複雑さをもたらしています。

競争環境

南米データセンター水消費市場は、上位5社が52%のシェアを保持しながらも15%を超える事業者がいない、適度に集中した環境を特徴としています。ハイパースケールクラウドプロバイダー、特にAmazon Web Services Inc.、Microsoft、Google LLCは、バランスシートの強みを活用して再生水権を事前購入し、公益事業のアップグレードを資金提供しながら、AIワークロードをメガ施設に集約しています。Scala Data Centers S.A.、ODATA S.A.、Ascenty Data Centers e Telecom Ltda.などのコロケーション専門事業者は、閉ループ液冷を採用したゼロWUE設計で対応し、ハイパースケーラーとの効率性の差を縮めています。

戦略的差別化は水管理を中心に展開しています。Equinix Inc.はリオの再生水ネットワークに1,200万米ドルを投入し、Amazon Web Services Inc.はサンパウロのグアラピランガアップグレードに1,800万米ドルを資金提供し、遅れて参入する事業者の障壁を高める優先割り当てを事実上確保しました。[3]ウォール・ストリート・ジャーナル、「Amazon Web Services Inc.とMicrosoftがブラジルのクラウドインフラに数十億ドルを投資」、wsj.com 地域プレーヤーは技術的ブレークスルーを通じてイノベーションを進めています。Scala Data Centers S.A.の2025年11月の特許出願(モジュール式グレーウォーターリサイクルシステム)は95%の再循環率を目標とし、Elea Digital S.A.の浸漬アプローチは蒸発損失を90%削減します。チリとブラジルの沿岸沿いには、海水取水または海水淡水化が新たなキャパシティを解放できるホワイトスペースの機会が残っていますが、高い資本コストが参加を資本力のある企業に限定しています。

技術採用は選別メカニズムとして機能しています。ISO 14046とWUE1リットル/キロワット時以下はエンタープライズの提案依頼書(RFP)にますます登場し、高度な液冷またはハイブリッドシステムを持つ事業者を優遇しています。EdgeUno Inc.は20ミリ秒未満のレイテンシアプリケーションを対象とした水不要のマイクロデータセンターを追求し、水利権の障壁を完全に回避しています。総じて、南米データセンター水消費市場は資本集約型のハイパースケール建設者と機敏なエッジイノベーターへの二極化を続けています。

南米データセンター水消費産業リーダー

Microsoft Corporation

Google LLC

Equinix Inc.

Digital Realty Trust Inc.

Amazon Web Services Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:ガーディアン紙がチリ、ブラジル、ウルグアイ全体でエスカスー協定を活用してデータセンターの水使用の完全開示を求める組織的なコミュニティキャンペーンを暴露する調査を発表し、事業者に新規プロジェクトへのコミュニティ利益条項の組み込みを強制しました

- 2025年11月:Scala Data Centers S.A.がAIラックで95%の再循環を達成するよう設計されたモジュール式グレーウォーターリサイクルシステムについてブラジルの国家工業所有権院(INPI)に特許出願を行い、水効率技術における次の競争フロンティアを示しました

- 2025年9月:ブラジルの国家水機関(ANA)が決議121/2024に基づき10MWを超える施設への義務的な水使用効率(WUE)報告のフィールドテストを開始し、標準化された開示に向けた国の最初の一歩を踏み出しました

- 2025年6月:ブラジルの通信規制機関ANATELがWUEを1リットル/キロワット時以下と実証したデータセンターにボーナスポイントを付与するティアIV認証基準の草案を発表し、最高位の格付けを高度な液冷採用に事実上結びつけました

南米データセンター水消費市場レポートの範囲

南米データセンター水消費市場レポートは、水調達源(飲料水、再生グレーウォーター、代替水源)、データセンタータイプ(エンタープライズ、コロケーション、クラウドサービスプロバイダー)、データセンター規模(メガ、マッシブ、ラージ、ミディアム、スモール)、および国(ブラジル、チリ、コロンビア、アルゼンチン、ペルー、ウルグアイ、その他南米)別にセグメント化されています。市場予測は数量(リットル)で提供されます。

| 飲料水 |

| 再生グレーウォーター |

| 代替水源(地下水・地表水・海水・雨水) |

| エンタープライズ |

| コロケーション |

| クラウドサービスプロバイダー |

| メガ |

| マッシブ |

| ラージ |

| ミディアム |

| スモール |

| ブラジル |

| チリ |

| コロンビア |

| アルゼンチン |

| ペルー |

| ウルグアイ |

| その他南米 |

| 水調達源別 | 飲料水 |

| 再生グレーウォーター | |

| 代替水源(地下水・地表水・海水・雨水) | |

| データセンタータイプ別 | エンタープライズ |

| コロケーション | |

| クラウドサービスプロバイダー | |

| データセンター規模別 | メガ |

| マッシブ | |

| ラージ | |

| ミディアム | |

| スモール | |

| 国別 | ブラジル |

| チリ | |

| コロンビア | |

| アルゼンチン | |

| ペルー | |

| ウルグアイ | |

| その他南米 |

レポートで回答される主要な質問

2030年までの南米データセンター水消費市場の予測規模は?

市場は年平均成長率(CAGR)12%で成長し、2030年までに1,424億3,000万リットルに達すると予測されています。

最も急速に拡大している水源セグメントはどれですか?

再生グレーウォーターは年平均成長率(CAGR)13.22%で成長しており、調達水源の中で最も高い成長率です。

メガデータセンターは地域の水需要にどのような影響を与えていますか?

50MWを超える施設は年平均成長率(CAGR)12.56%で成長し、需要を集中させる一方で、WUEを低下させる高度な再利用技術も採用しています。

地域の水消費をリードしている国はどこですか?

ブラジルは大規模な再生水インフラに支えられ、2024年の地域消費量の58%を占めました。

液冷は水効率においてどのような役割を果たしていますか?

チップへの直接液冷と浸漬冷却はプロセッサで最大95%の熱を捕捉し、蒸発による水損失を最大90%削減します。

最終更新日: