韓国データセンター水消費量市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

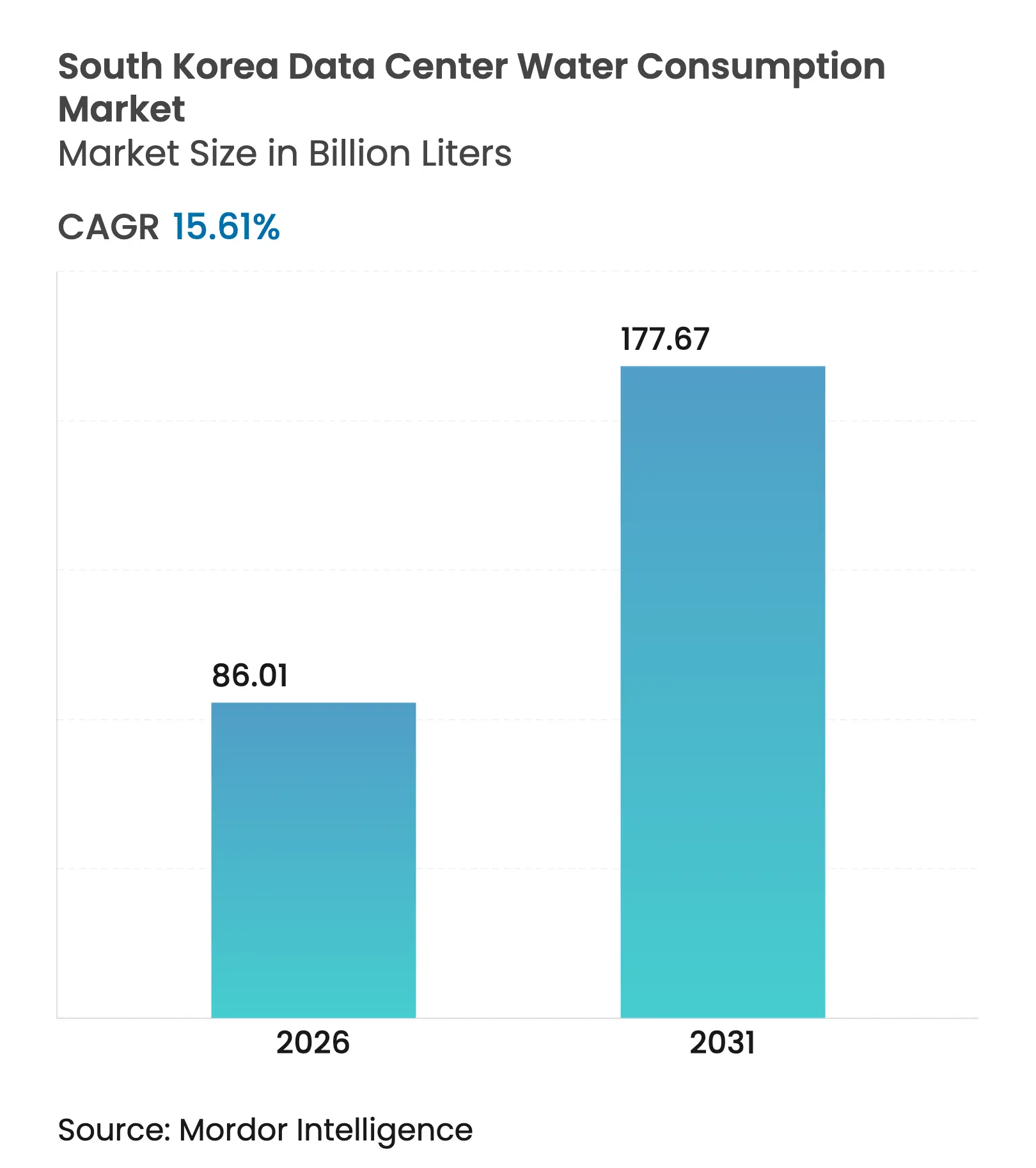

| 市場取引高 (2026) | 86.01 十億リットル |

| 市場取引高 (2031) | 177.67 十億リットル |

| 成長率 (2026 - 2031) | 15.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国データセンター水消費量市場分析

韓国データセンター水消費量市場規模は、2025年の744.0億リットルから2026年には860.1億リットルに成長し、2026年〜2031年にかけてCAGR 15.61%で2031年までに1,776.7億リットルに達すると予測されています。人工知能ワークロードの急速な普及、ハイパースケーラーの拡大、デジタルインフラに対する政府のインセンティブがこの成長軌道を支えています。オペレーターはより高いラック密度に対応しながら淡水ストレスを抑制するために冷却アーキテクチャを再設計しており、地方自治体当局は水使用効率(WUE)を競争上のベンチマークとする情報開示規則を強化しています。グレーウォーターおよび海水の代替調達が急速に進み、クラウドプラットフォームはコロケーションの成長を上回り、AIクラスターが少数ながらはるかに大規模な施設に容量を集約するにつれて、50 MWを超えるメガスケールプロジェクトが新たな標準となっています。二相浸漬冷却から水素駆動冷却に至るまでの技術パートナーシップが設備投資の優先事項を再形成し、エネルギー、水、コンピューティング資産間の垂直統合を促進しています。

主要レポートのポイント

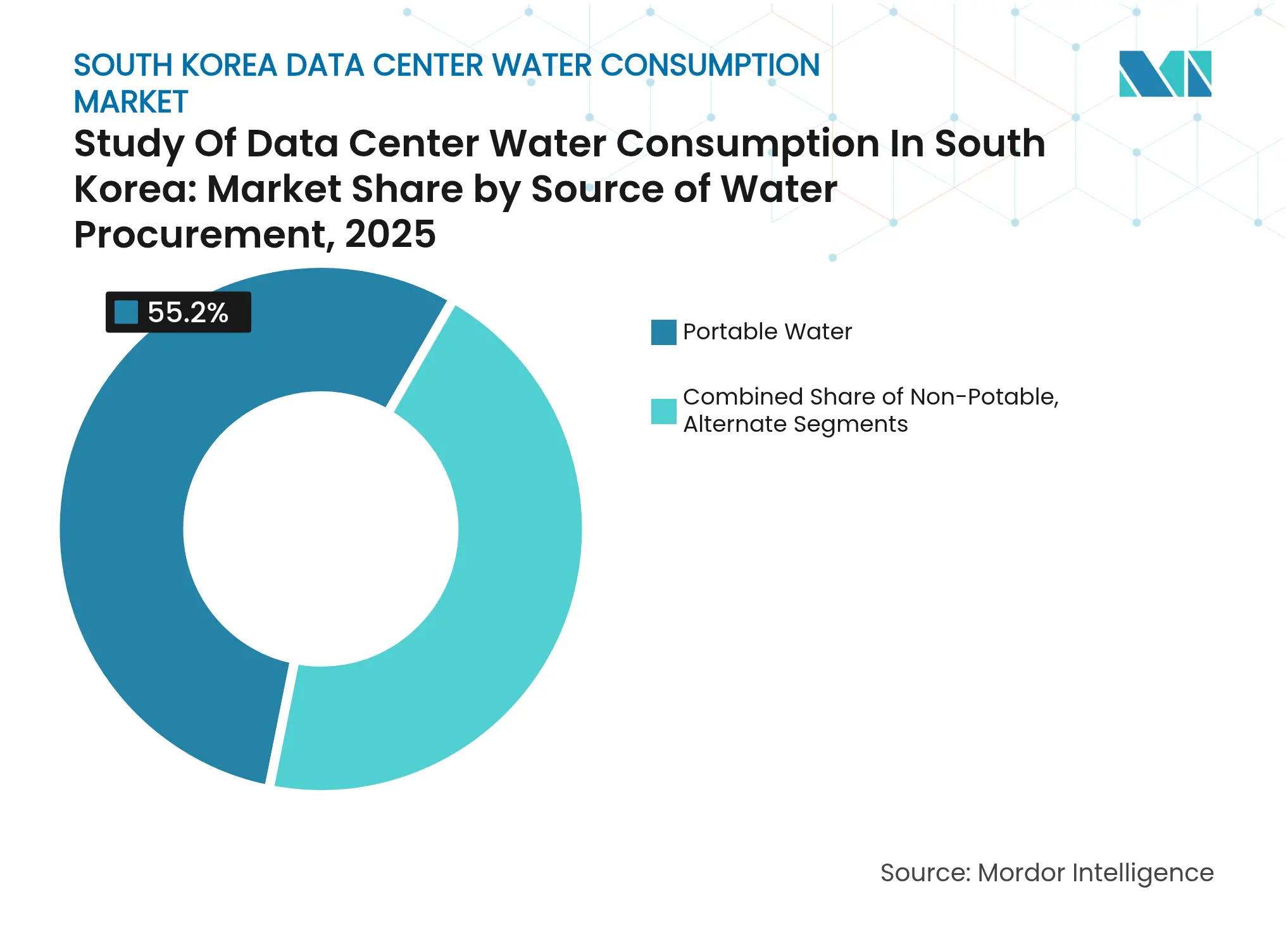

- 水調達源別では、飲料水が2025年のデータセンター水消費量市場シェアの55.20%を占め、代替水源は2031年にかけてCAGR 17.08%で拡大すると予測されています。

- データセンタータイプ別では、コロケーション施設が2025年に44.70%の収益シェアでトップとなり、クラウドサービスプロバイダーは2031年にかけてCAGR 18.58%で成長すると予測されています。

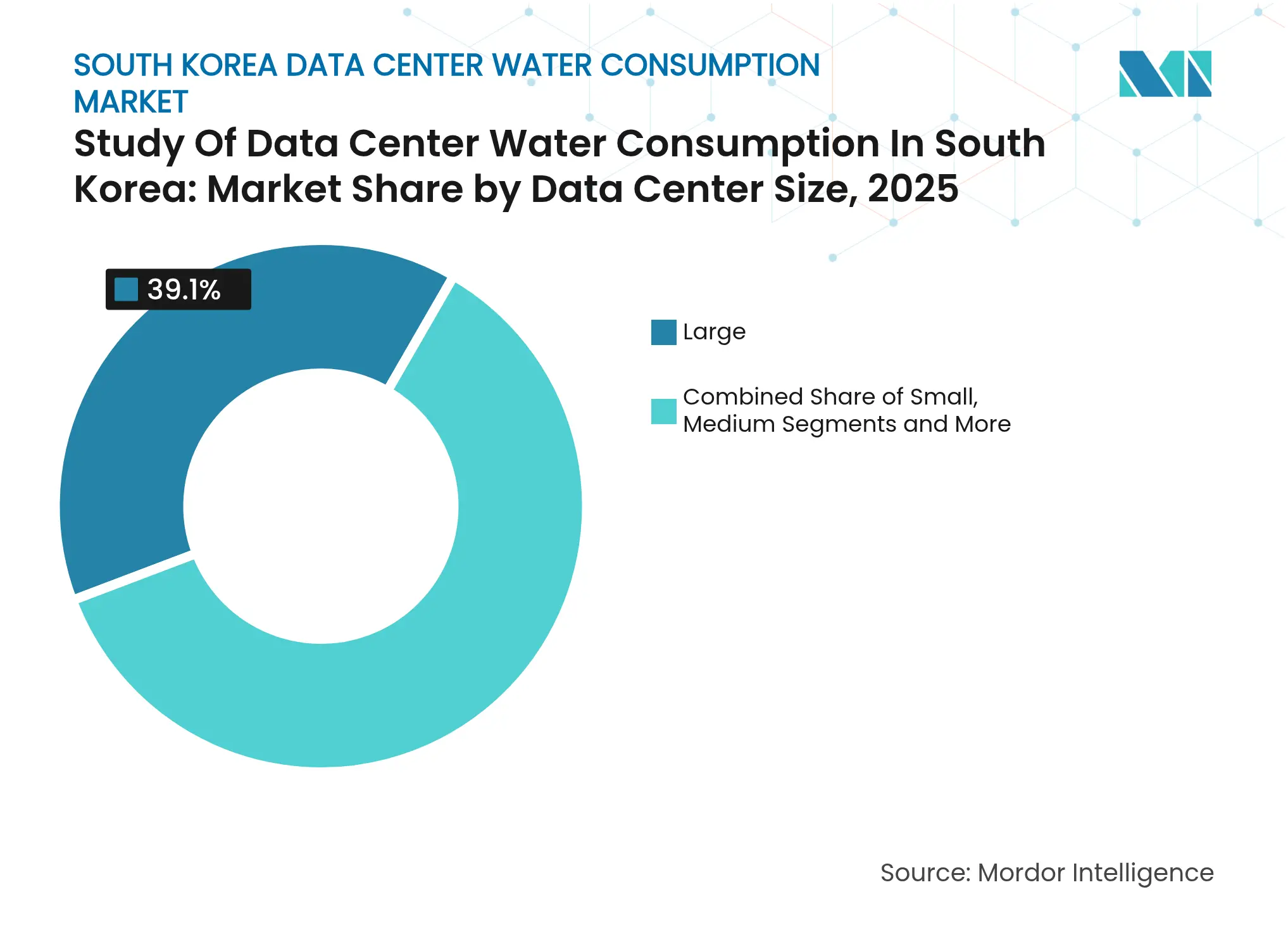

- 施設規模別では、10 MWから25 MWの大規模サイトが2025年のデータセンター水消費量市場規模の39.10%を占め、50 MW超の容量を持つメガスケール施設は2031年にかけてCAGR 19.05%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国データセンター水消費量市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 二相液体浸漬冷却の 採用 | +2.8% | ソウル 首都圏、釜山沿岸地域 | 中期 (2〜4年) |

| 飲料水からグレーウォーター・ 海水調達へのシフト | +3.2% | 沿岸 都市、工業地帯 | 短期 (2年以内) |

| ハイパースケーラーに対する 政府義務付けWUE開示 | +1.9% | 全国、 ソウルに集中 | 短期 (2年以内) |

| ICTパークへのソウル市 水再利用補助金 | +1.4% | ソウル 首都圏 | 中期 (2〜4年) |

| 補給水を削減する AI最適化冷却アルゴリズム | +2.1% | 全国の主要 データセンターハブ | 中期 (2〜4年) |

| 地域冷却バックアップ ループの成長 | +1.6% | 都市 中心部、工業団地 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

二相液体浸漬冷却の採用

二相浸漬冷却は、サーバーを低温で気化する誘電体流体に浸漬することで従来のチラーループを置き換え、熱排出に従来必要とされていた大量の補給水を不要にします。韓国のパイロット事例では、電力使用効率(PUE)が1.02まで低下し、ラック密度がキャビットあたり100 kWを超えるという、従来の水冷システムでは達成不可能な数値が報告されています。[1]Min-Soo Kim、「浸漬冷却によりPUEが1.02に低下」、Samsung Electronics、samsung.com ハイパースケーラーが30〜50%の総エネルギー節約と、ソウルおよび釜山における水取水量の大幅削減がもたらす規制上の恩恵を認識するにつれ、商業展開が加速しています。

飲料水からグレーウォーター・海水調達へのシフト

代替調達は上昇する料金と地方自治体の割当量に対応するものです。沿岸キャンパスはチタンプレート熱交換器を通じて海水を循環させ、成績係数(COP)4.8近くを達成し、淡水を方程式から排除しています。[2]David Chernicoff、「蔚山LNG冷熱エネルギープロジェクトが水使用量を削減」、Light Reading、lightreading.com ソウルでは三次処理済み排水がICTパークに飲料水供給より60〜70%低いコストで配管されており、限外ろ過およびUV精製ユニットへの設備投資を支援する補助金に支えられたグレーウォーター再利用が広がっています。

ハイパースケーラーに対する政府義務付けWUE開示

新規則により、20 MW超の施設はISO/IEC 30134-9:2022に準拠した年間WUEの公表が義務付けられ、水消費量が公開ベンチマーク指標に変わりました。[3]ISO技術委員会30134、「ISO/IEC 30134-9:2022 水使用効率」、ISO、iso.org 韓国の平均WUEである1.8 L/kWhは国際的なベストプラクティスの0.4 L/kWhを大幅に上回っており、温暖な季節に水需要を40%以上削減するエアサイドエコノマイザーなどの改修工事を促しています。

補給水を削減するAI最適化冷却アルゴリズム

機械学習制御ループはセンサーデータを取り込んで熱負荷を予測し、数秒ごとに設定値を調整します。主要クラウドサイトでのデモンストレーションでは、静的制御戦略と比較してエネルギー使用量が56.1%低下し、蒸発損失が最大30%削減されることが示されています。冷水温度を涼しい季節に動的に引き上げることで、施設は稼働時間を犠牲にすることなく追加の節水効果を得ることができます。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 地下水採取割当量の 厳格化 | -2.1% | 全国、 ソウル首都圏で深刻 | 短期 (2年以内) |

| 排水処理費用の 上昇 | -1.8% | 工業 地帯、沿岸地域 | 中期 (2〜4年) |

| 沿岸都市における メガDCの水取水に対する住民反対 | -1.3% | 釜山、 仁川沿岸地域 | 中期 (2〜4年) |

| ソウル首都圏外での グレーウォーター配管インフラの不足 | -0.9% | 地方 都市、農村地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

地下水採取割当量の厳格化

国家地下水モニタリングネットワークは帯水層水位の低下を示しており、規制当局は産業用取水量に上限を設けています。新規データセンター許可には涵養オフセットまたは代替供給が求められるようになり、建設業者は海水または高度なクローズドループ冷却へと向かわざるを得ません。オペレーターは基礎浸透水を冷却材として再利用する排水ヒートポンプシステムを設置することで制限を回避し、総合COPを最大30%改善しています。

排水処理費用の上昇

排水量と水質に連動した料金引き上げにより、メガ施設では1日1,000 m³を超えるブローダウン流の運営コストが上昇しています。オンサイトのゼロ液体排出スキッドは逆浸透膜と晶析装置により冷却水の95%を回収しますが、エネルギー消費量が15〜25%増加し、投資収益率の計算に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水調達源別:代替供給が地位を確立

飲料水供給は2025年のデータセンター水消費量市場シェアの55.20%を占め、オペレーターが信頼性を引き続き重視していることを示しています。しかし代替水源セグメントはCAGR 17.08%を記録すると予測されており、データセンター水消費量市場内で最も高い成長率となっています。大規模な沿岸施設はすでにろ過海水に依存しており、ソウルでは市の配管網が主要ICTパークに到達していることからグレーウォーターの採用が加速しています。海水システムは15〜20%の効率向上をもたらし、地方自治体の割当量をめぐる争いを解消します。グレーウォーター再利用は首都圏外ではインフラ不足に直面していますが、補助金制度と飲料水割当量の厳格化により、今後3年間で地方都市への普及が進むでしょう。

このセグメントの台頭は性能向上に支えられています。実験室試験では、間接海水チラーが淡水ユニットの3.2〜3.8に対してCOP 4.8近くで稼働することが示されています。膜型生物反応器を使用したグレーウォーターシステムは濁度を1 NTU未満に抑え、ASHRAE クラスW1の冷却塔基準を満たしています。雨水収集は依然として限定的ですが、大きな屋根面積を持つハイパースケーラーキャンパス、特に雨水処理費用を貯水投資と相殺できる場所では魅力的です。全体として、供給源の多様化はオペレーターを料金変動から守り、データセンター水消費量市場内でESG資格を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:ハイパースケーラーが需要を再定義

コロケーションは2025年消費量の44.70%を維持しましたが、クラウドプラットフォームは2031年にかけてCAGR 18.58%で他のすべてのカテゴリーを上回る成長を遂げるでしょう。ハイパースケーラーは80〜100 MWの連続ブロックを建設し、かつて数十のエンタープライズルームを要していたものを単一キャンパスに集約しています。このクラスタリングにより水インフラがプロジェクトのクリティカルパス項目となり、ユーティリティとの早期連携、さらには海水淡水化や地域冷却ループへの直接投資が促進されています。エンタープライズサイトはハイブリッドクラウドへのシフトによりフットプリントを統合しながら安定を維持し、データセンター水消費量市場内での増分水需要を抑制しています。

ハイパースケーラーはスケールを活用して高度な冷却技術を試験導入しています。蔚山の100 MW AWS-SKキャンパスはLNG再ガス化冷熱エネルギーと海水熱交換器をクローズドループで組み合わせ、淡水需要をゼロに削減しています。コロケーションのランドロードは日周ピークに対応したサイズの共有冷却塔を導入し、WUEを0.9 L/kWhに向けて改善しています。小規模なエンタープライズ施設は冷媒ループを使用し水消費量が無視できる2 MW未満のモジュラーエッジユニットを採用していますが、クラウドの弾力性が新たなAIワークロードを引き付けるにつれて、これらは総消費量に占めるシェアが縮小しています。

データセンター規模別:メガスケールプロジェクトが成長をリード

10 MWから25 MWの大規模キャンパスは現在、データセンター水消費量市場規模の39.10%を占めています。全羅南道に計画されている3 GWクラスターを含む50 MW超のメガ施設は、2031年にかけてCAGR 19.05%を達成し、冷却水の主要な消費源となると予測されています。このような規模では、開発業者は数十年にわたる供給契約を交渉し、建設前に容量を確保するために地方自治体の処理施設の共同資金調達を行います。

メガプロジェクトは地域冷却と廃熱回収を統合し、アンモニア吸収チラーや水素駆動燃料電池スタックを使用して蒸発損失をほぼ排除しています。Samsungの水素駆動概念実証は、従来の蒸発冷却塔と比較してサイト全体の水使用量を70%削減しました。1 MWから10 MWの中規模施設は気候が許す場所では空冷チラーを採用していますが、ハイパースケーラークラスターが新規AIコンピューティングの大部分を吸収するにつれて、国内需要に対するその集計貢献度は低下しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

国内消費量の約59.80%がソウル首都圏に集中しており、光ファイバー密度と企業本社への近接性という恩恵を受けています。ソウル市政府はグレーウォーター配管設置費用の最大30%をカバーする資本還付を提供し、ICTパークの飲料水ループの閉鎖を加速させています。効率向上にもかかわらず、首都圏の絶対量は増加し続けており、漢江の供給網に圧力をかけ、新規施設の許可を遅らせる割当量につながっています。

釜山、仁川、蔚山などの沿岸ハブは、海水冷却が内陸の淡水ストレスを回避できることから、全国平均を上回る速度で拡大しています。釜山は海底ケーブルゲートウェイを活用していますが、帯水層取水に対する住民の反対により、オペレーターは数キロメートル沖合の深海取水口を利用せざるを得ません。仁川の松島地区はデータセンターチラーを地域エネルギーネットワークに接続し、余剰冷熱を商業ビルと共有することで複合WUEを0.7 L/kWhに削減しています。蔚山のLNGインフラは無償の冷熱エネルギーを提供し、チラー負荷を削減して、内陸では水モラトリアムに直面するであろうAIクラスターを引き付けています。

全羅南道や忠北などの地方省は安価な土地と再生可能エネルギーへの近接性を提供していますが、グレーウォーター幹線や大容量送電線が不足しています。計画されている全羅南道3 GWコンプレックスは、これらの不足を克服するために専用海水淡水化設備と400 kV系統連系を組み込んでいます。農村サイトは地元の地下水をより容易に利用できますが、採取割当量の厳格化と季節的な涵養変動により、開発業者はインフラが拡大するまでクローズドループまたはハイブリッドドライクーラーへと向かい、成長を抑制しています。

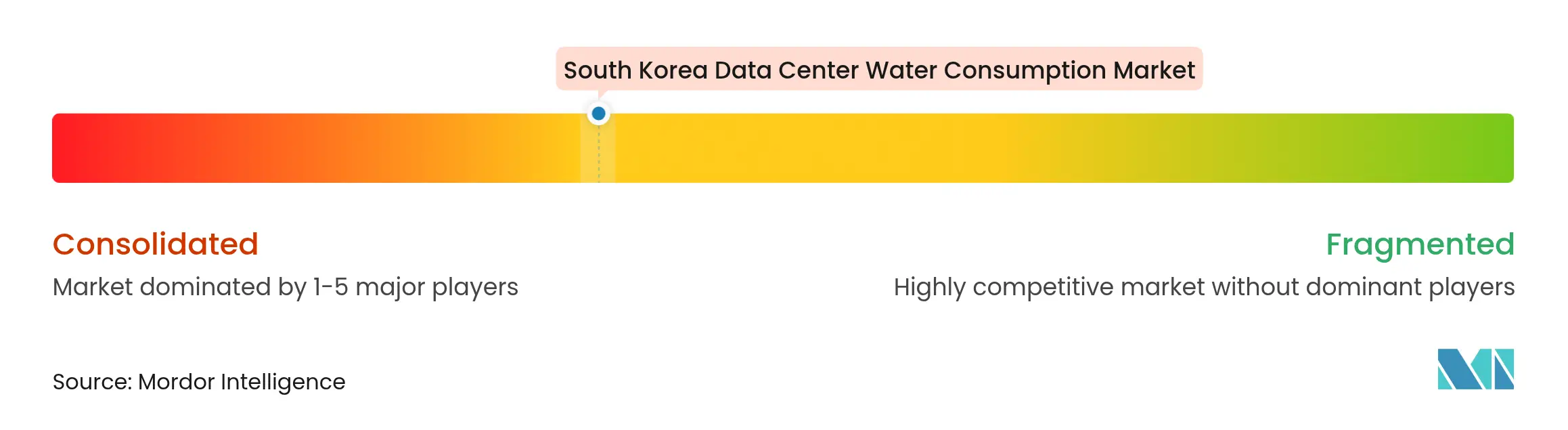

競争環境

データセンター水消費量市場は適度に分散しており、単一のオペレーターが総消費リットルの15%以上を支配することはありません。国内通信大手のSK Inc.とKT Corporationは既存の交換局を活用して増分ITロードをホストしていますが、AI需要の急増に伴い、ハイパースケーラーであるAWS、Microsoft、Google、Alibabaが国内企業を上回る投資を行っています。これらの参入企業は許認可取得と水源確保のために合弁事業を形成しており、AWSはSKグループと提携し、MicrosoftはLG U+と海水ベースのキャンパスで協力しています。

戦略的重点は、単純なメガワット展開からWUEリーダーシップの実証へとシフトしています。Samsungは韓国南東発電と連携して水素燃料電池を試験導入し、廃熱を近隣の産業ユーザーに輸出することで冷却塔を完全に排除しています。KTは5 MWホール全体で二相浸漬冷却を試験導入し、ラック密度を120 kWに高め、既存チラー容量の30%を拡張用に解放しています。Bespin Globalなどの小規模専門企業は、ISO準拠の計量システムと統合するAI最適化熱管理ソフトウェアに注力し、クライアントが規制当局に1.0 L/kWh未満の数値を報告できるようにしています。

M&A関心は水処理インテグレーターとグレーウォーター配管業者に集中しており、水文資産の管理が優良立地の土地バンクと同等になるという転換を示しています。SK Inc.が逆浸透膜メーカーの少数株式を取得し、Hyperscale Korea LLCが将来の水利権を確保するために沖合取水インフラに投資するなど、垂直統合が顕在化しています。エネルギーと水の両方の集約度を削減できるベンダーは、クライアントが長期総所有コストモデルにリソースエクスポージャーの全コストを内部化するにつれて、価格決定力を獲得しています。

韓国データセンター水消費量産業リーダー

SK Inc. データセンター

Naver Corp.

KT Corporation

LG CNS

Equinix Korea

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:AWSとSKグループが蔚山でLNG冷熱エネルギーを海水冷却に活用する100 MW AIキャンパスの着工式を行い、総額150億米ドルの多段階プログラムを開始しました。

- 2025年3月:Samsung Electronicsは、冷却水を30%削減するAI駆動熱最適化を活用し、100%水補給認証を取得しました。

- 2025年3月:Brian Koo率いる投資家グループが全羅南道に3 GWデータセンターパークの計画を発表し、350億米ドルの予算とオンサイト海水淡水化設備の組み込みを明らかにしました。

- 2025年2月:エネルギー経済・財務分析研究所が再生可能エネルギー容量目標をAIデータセンターの予測される電力・水需要成長と関連付けました。

- 2024年11月:Samsungと韓国南東発電が廃熱回収により蒸発冷却塔を排除する水素駆動プロトタイプを発表しました。

- 2024年7月:Samsung SDSが2024年サステナビリティレポートで浸漬冷却の展開を詳述し、WUEが35%改善されたことを記録しました。

韓国データセンター水消費量市場レポートの範囲

本調査は、DC冷却や発電など、大規模データセンターの運営における水の重要な用途を追跡しています。また、データセンターにおける水消費量に基づく主要用途も含まれています。さらに、地域別のDCフットプリントに基づく総水消費量を十億リットル単位で追跡しています。最後に、主要産業データセンターオペレーターおよびクラウドサービスプロバイダーが概念化した基礎的なトレンドと動向を追跡しています。

韓国データセンター水消費量調査は、水調達源別(飲料水、非飲料水、その他代替水源)、データセンタータイプ別(エンタープライズ、コロケーション、クラウドサービスプロバイダー)、データセンター規模別(メガ、マッシブ、大規模、中規模、小規模)に区分されています。市場規模および予測は容量(十億リットル)で提供されています。

| 飲料水 |

| 非飲料水(グレーウォーター・再生水) |

| 代替水源(地下水・地表水・海水・雨水) |

| エンタープライズ |

| コロケーション |

| クラウドサービスプロバイダー |

| メガ |

| マッシブ |

| 大規模 |

| 中規模 |

| 小規模 |

| 水調達源別 | 飲料水 |

| 非飲料水(グレーウォーター・再生水) | |

| 代替水源(地下水・地表水・海水・雨水) | |

| データセンタータイプ別 | エンタープライズ |

| コロケーション | |

| クラウドサービスプロバイダー | |

| データセンター規模別 | メガ |

| マッシブ | |

| 大規模 | |

| 中規模 | |

| 小規模 |

レポートで回答される主要な質問

韓国データセンター水消費量調査市場の規模はどのくらいですか?

韓国データセンター水消費量調査市場規模は2026年に860.1億リットルに達し、CAGR 15.61%で成長して2031年までに1,776.7億リットルに達すると予測されています。

韓国データセンター水消費量調査市場の現在の規模はどのくらいですか?

2026年、韓国データセンター水消費量調査市場規模は860.1億リットルに達すると予測されています。

韓国データセンター水消費量調査市場の主要プレーヤーは誰ですか?

Equinix, Inc.、KT Co.、SK Inc.、LG CNS Co., Ltd.、Telstra Corporationが韓国データセンター水消費量調査市場で事業を展開する主要企業です。

この韓国データセンター水消費量調査市場は何年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、韓国データセンター水消費量調査市場規模は744.0億リットルと推定されました。レポートは韓国データセンター水消費量調査市場の過去市場規模として2022年、2023年、2024年、2025年をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年の韓国データセンター水消費量調査市場規模を予測しています。

最終更新日: