南アフリカ データセンター建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

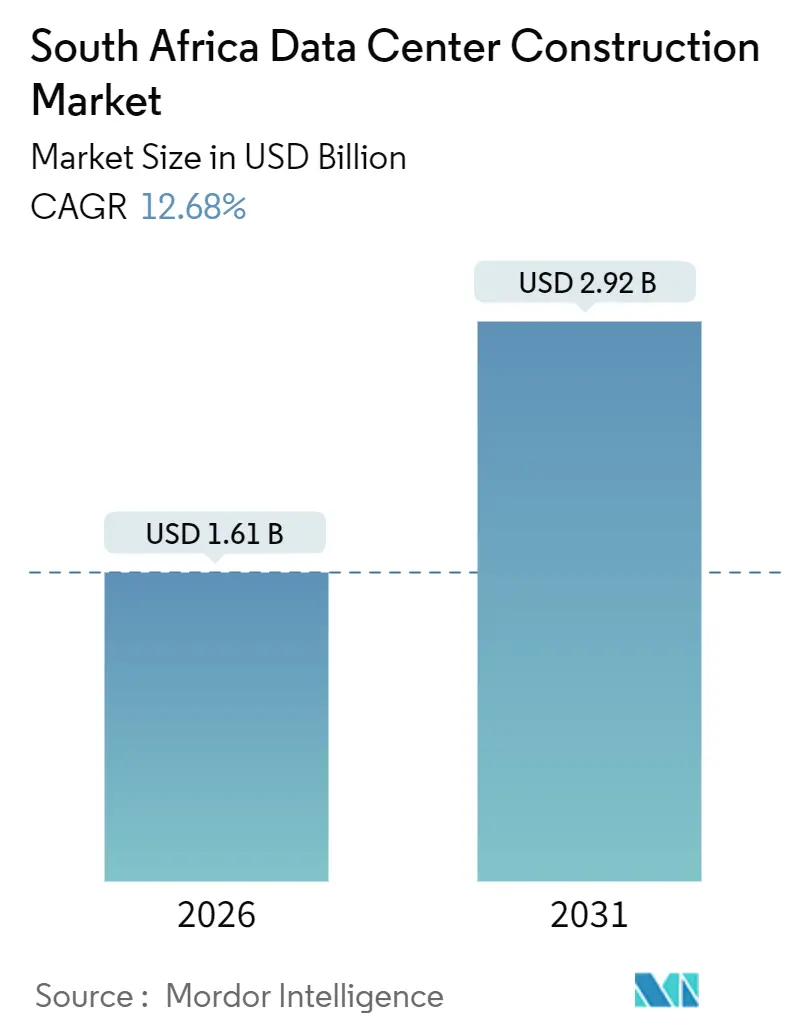

| 市場規模 (2026) | 1.61 十億米ドル |

| 市場規模 (2031) | 2.92 十億米ドル |

| 成長率 (2026 - 2031) | 12.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ データセンター建設市場分析

南アフリカ データセンター建設市場の規模は2026年に16億1,000万USDに達し、予測期間を通じて12.68%のCAGRで拡大し、2031年までに29億2,000万USDに達する見込みです。これは、ローカルホスト型クラウドおよびコロケーション容量への構造的な転換を裏付けています。海底ケーブルの帯域幅拡大、オンサイト再生可能エネルギー、モジュール式冷却システムが、エスコムの電力網不安定性と欧州ハブへの残存レイテンシという二重のボトルネックを緩和するにつれ、国内プラットフォームへのエンタープライズ移行が加速しています。資本形成は引き続き活発であり、ハイパースケーラーは現在、40メガワットのポッドを収容可能なティア4キャンパスを事前建設しています。一方、既存のコロケーション事業者は、50キロワットの液冷ラック向けにレガシーホールを改修しています。ファイバーの多様性、再生可能エネルギー購入契約、および規制対象ワークロードを国境内に固定するソブリンクラウドコンプライアンス要件をめぐる競争が激化しています。一方、鉄鋼、セメント、輸入機械設備のインフレにより、南アフリカ データセンター建設市場においてプロジェクトの段階的実施が余儀なくされており、事業者は利益率を守るために為替リスクをヘッジしています。

レポートの主要ポイント

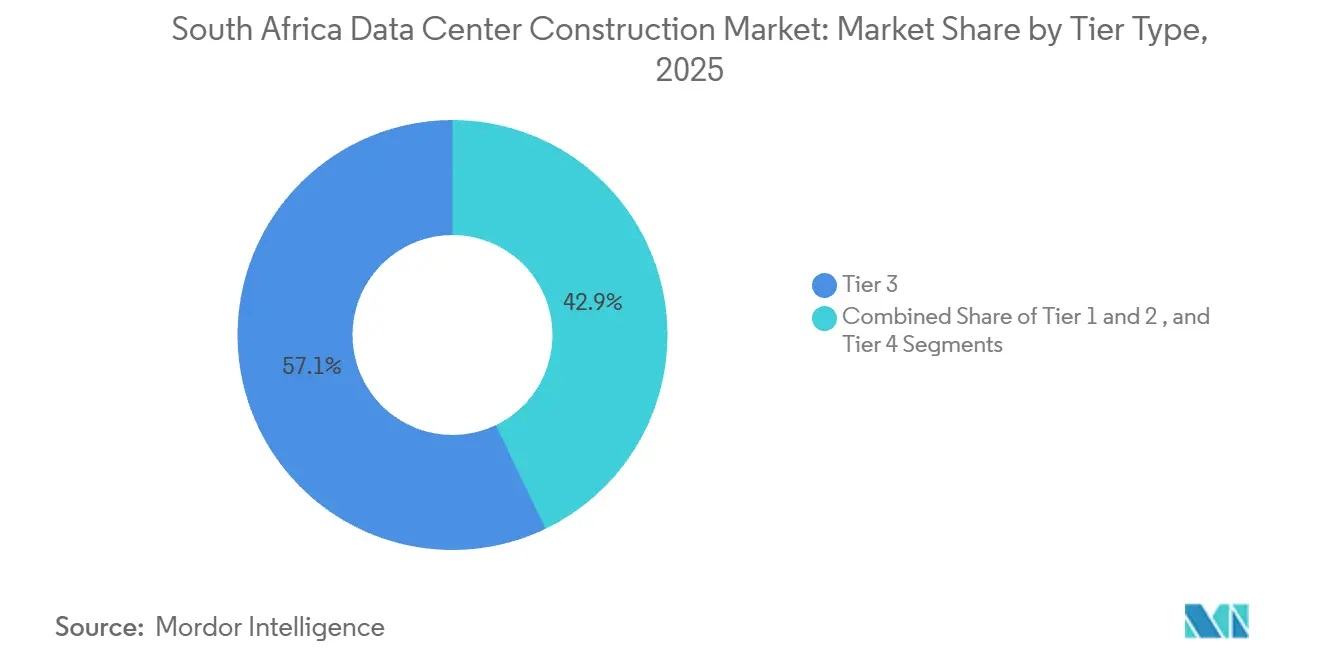

- ティア分類別では、ティア3施設が2025年の南アフリカ データセンター建設市場シェアの57.13%を占め、ティア4の展開は2031年に向けて13.41%のCAGRで拡大しています。

- データセンター規模別では、大規模セグメントが2025年の南アフリカ データセンター建設市場規模の50.45%を占め、AI推論ワークロードの拡大に伴いハイパースケールが13.62%のCAGRで前進しています。

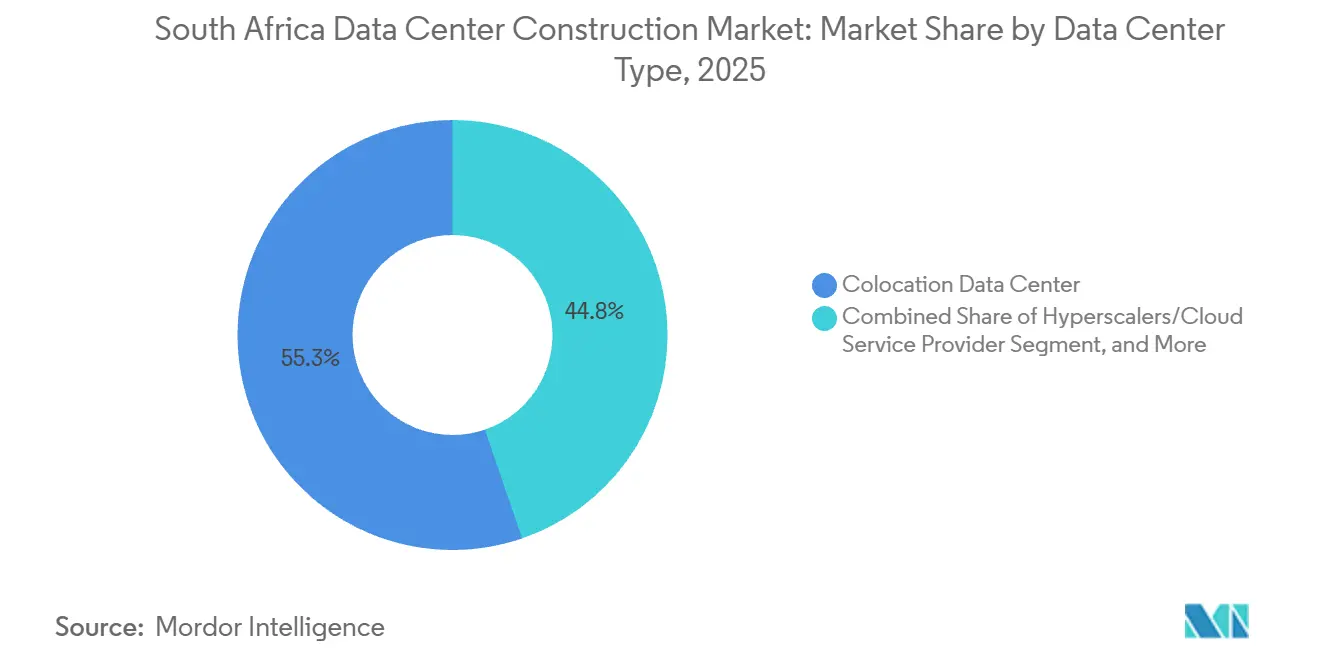

- データセンタータイプ別では、コロケーションが2025年の収益の55.25%を獲得しましたが、ハイパースケーラーの自社建設は2031年まで最速の13.55%のCAGRを記録すると予測されています。

- インフラコンポーネント別では、電気システムが2025年の支出の40.35%を占め、液体冷却の普及を背景に機械システムが13.83%の予測CAGRを追跡しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカ データセンター建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| クラウドおよびハイパースケーラーの急速な拡大 | +3.2% | 全国規模 – ヨハネスブルグおよびケープタウンで最も顕著 | 中期(2〜4年) |

| 海底ケーブルの陸揚げによる接続性の向上 | +2.8% | 全国規模 – ケープタウン、ダーバン、ポートエリザベスが主要拠点 | 長期(4年以上) |

| 電力網リスクを軽減するオンサイト再生可能エネルギープロジェクト | +2.1% | 全国規模 – 西ケープ州およびハウテン州が主導 | 中期(2〜4年) |

| 高密度建設を加速させる国家AI戦略 | +1.9% | 全国規模 – ヨハネスブルグのテクノロジー地区が先行 | 長期(4年以上) |

| データセンター開発に対する政府支援 | +1.4% | 全国の経済特区 | 中期(2〜4年) |

| 経済特区の税制優遇措置 | +1.2% | コエガ、アトランティス、リチャーズベイ、ORタンボ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドおよびハイパースケーラーの急速な拡大

2025年3月に発表されたマイクロソフトの54億ZAR(3億USD)のAzure拡張と、同月のグーグルクラウドの25億ZARヨハネスブルグ展開は、ハイパースケーラーのローカルインフラへのコミットメントを確認するものです。[1]Google LLC、「ヨハネスブルグ クラウドリージョン ローンチ」、cloud.google.comは、データ居住規制に直面する金融サービスクライアントにサービスを提供するため、2025年にケープタウンリージョンを拡張しました。[2]Amazon Web Services、「ケープタウン リージョン ドキュメント」、aws.amazon.com これらの展開により、コロケーションの建物オーナーは複数メガワットのスイートを確保し、ファイバールートを深化させ、99.99%の稼働時間を保証することが求められ、企業がクラウドプロバイダーの足跡を追う中で南アフリカ データセンター建設市場を押し上げています。ハイパースケーラーが再生可能エネルギー開発業者との直接PPAを好む傾向は、中小企業の参入障壁を高めています。マージン圧力により、第二層の事業者はマネージドサービス、ソブリンクラウドオプション、ハイブリッド統合ツールキットを差別化要因としてバンドルするよう促されています。

海底ケーブルの陸揚げによる接続性の向上

2Africaケーブルは2024年にケープタウンとダーバンに180テラビット毎秒の容量を提供し、国内通信事業者のIPトランジット価格を最大40%引き下げました。グーグルのエクアノシステムはさらに144テラビット毎秒と前例のない24ファイバーペアの多様性を追加し、銀行やコンテンツネットワークが重視するデュアルパス冗長性を実現しました。ケーブルコンソーシアムは現在、ティア3ホール内に陸揚げ局を共同設置し、ヨハネスブルグ都市圏へのトラフィックのレイテンシを10ミリ秒未満に短縮しています。ネットワーク総所有コストの低下により、コンテンツ配信ノードがロンドンからケープタウンへシフトし、南アフリカ データセンター建設市場の地域ハブとしての役割が強化されています。陸揚げ地点に隣接した事業者は、クロスコネクト密度を収益化し、ストリーミングおよびゲームプラットフォームからのエッジワークロードを獲得できます。

電力網リスクを軽減するオンサイト再生可能エネルギープロジェクト

Teracoが建設中のJB7キャンパスは、40メガワットのベースロードの30%をカバーするよう設計された屋上太陽光発電とバッテリーストレージを統合しています。[3]Teraco Data Environments、「JB4およびCT2施設アップデート」、teraco.co.za Africa Data Centresは2024年6月に20億ZAR(1億1,000万USD)を調達し、ヨハネスブルグとケープタウンのサイトに太陽光発電パネルとリチウムイオンパックを設置しました。国際エネルギー機関は2024年に南アフリカの系統外バッテリー設置が120%急増したと記録しており、データセンターの需要がかなりの割合を占めています。再生可能エネルギーの自家発電はハイパースケールリースのリスクを低減し、持続的な計画停電にもかかわらず99.999%の稼働時間の約束を可能にします。太陽光発電プラスストレージに対するメガワットあたり約100万〜150万USDの資本集約度は、コンセッション付き債務または株式を確保できる既存事業者の間で市場支配力を強化し、新規参入者の参入障壁を高めています。

高密度建設を加速させる国家AI戦略

科学技術革新省の2024年AI青写真は、公共部門のAIワークロードの50%を2027年までに国内に置くことを義務付けており、GPUクラスターおよび推論サーバーの調達を引き起こしています。Schneider Electricは南アフリカの事業者と提携し、50キロワット以上のラックをサポートするリアドア熱交換器と液浸槽を展開しています。高密度ポッドは液体冷却、400ギガビットのスパインファブリック、ティア4電力経路を必要とし、メガワットあたりの設備投資を増加させ、試運転のタイムラインを延長させています。南アフリカ情報技術専門家協会による2024年の調査では、AIエンジニアリング人材が27%不足していることが指摘されており、スキル不足が展開速度を抑制する可能性があることを示しています。 それにもかかわらず、政策シグナルは予測需要を固定し、ハイパースケーラーが南アフリカ データセンター建設市場における投機的な容量追加を正当化するのに役立っています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 逼迫した不安定な電力網 | -2.4% | 全国規模 – ハウテン州および西ケープ州でピーク圧力 | 短期(2年以内) |

| 建設・設備コストの上昇 | -1.8% | 全国規模 – 為替リスクにより拡大 | 中期(2〜4年) |

| 建設現場に対する建設マフィアのセキュリティ脅威 | -1.1% | ハウテン州、クワズール・ナタール州、東ケープ州 | 短期(2年以内) |

| 液体冷却エンジニアリング人材の不足 | -0.9% | 全国規模 – 主要都市圏で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

逼迫した不安定な電力網

エスコムは依然として約4,000億ZAR(220億USD)の債務を抱え、老朽化した石炭発電設備が段階的な再生可能エネルギーの追加にもかかわらず輪番停電を強いています。自治体の電気料金は2024〜2025年度に12.6%上昇し、メガワット規模のホールの営業利益率を圧迫しています。事業者は、安定した電力網の地域の同業他社と比較して、発電機とリチウムイオンストリングを15〜20%過剰設計しており、資本要件を高め、回収期間を延長させています。データ主権規則により、多くの企業が欧州リージョンへのフェイルオーバーを妨げられているため、プロバイダーがオンサイトの再生可能エネルギーとバッテリーによる99.99%の稼働時間を証明できるまで移行タイムラインが延びています。送電ボトルネックは、独立発電事業者のエネルギーをヨハネスブルグのクラスターに送電することをさらに制約し、南アフリカ データセンター建設市場への構造的な足かせを浮き彫りにしています。

建設・設備コストの上昇

南アフリカ統計局の生産者物価指数は2024年第4四半期に建設資材が5.2%上昇したことを示し、ランド安により輸入UPSおよび冷却プラントの請求書が2025年に8〜10%膨らみました。VertivおよびSchneider Electricのシステムは電気支出の約4分の1を占めており、為替変動が予算に直接影響します。データセンター、鉱業、再生可能エネルギープロジェクトが電気技師およびHVAC技術者を奪い合う中、熟練労働者の賃金は前年比15〜20%加速しました。業界レポートによると、建設マフィアによる恐喝が予測不能な10〜15%のプレミアムと数ヶ月の遅延を加えています。リスクをヘッジするため、建設業者は固定価格のEPC契約を締結し、外国為替を先物予約していますが、これらの戦術は柔軟性を制限し、資材価格が軟化した場合にコスト高を固定化する可能性があり、南アフリカ データセンター建設市場の近期成長を冷却させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:フォールトトレランスプレミアムがティア4の普及を促進

2025年、ティア3施設は南アフリカのデータセンター建設市場の57.13%という支配的なシェアを占め、ティア4の展開は2031年まで堅調な13.41%のCAGRで成長する軌道にあります。ティア3ホールは2025年の展開スペースの大部分を占めましたが、ハイパースケーラーと決済処理業者が絶対的な冗長性を求めるため、ティア4の新規建設はより速く成長しています。単一のティア4ポッドは40メガワットのブロックを収容でき、重複したユーティリティフィード、同時保守可能な開閉装置、デュアル液体冷却ループにより、設備投資はティア3の設計より約35%高くなります。これらのコストは、リアルタイム取引とモバイルマネープラットフォームが必要とするベースラインである99.995%の可用性を保証するサービスレベル契約によって相殺されます。

保険会社とセクター規制当局は現在ティア4ガイドラインを参照しており、金融機関が南アフリカ データセンター建設市場内でディザスタリカバリのフットプリントをアップグレードするよう促しています。事業者は、予測保守分析を活用してダウンタイムを制限しながら、5〜10メガワットのブロックを段階的に積み重ねるモジュール展開によって前払いの資金支出を軽減しています。このアプローチは、中断のない電力系統とチップへの直接冷媒循環に依存するハイブリッドAIトレーニングクラスターへの道筋を構築します。

注記: 全セグメントのシェアはレポート購入後に入手可能

データセンター規模別:ハイパースケールキャンパスが資本配分を主導

2025年、大規模セグメントは南アフリカのデータセンター建設市場の50.45%を占めました。AI推論ワークロードが急増する中、ハイパースケールセグメントは注目すべき13.62%のCAGRで成長する態勢にあります。20メガワット超または1万平方メートル超の施設と定義されるハイパースケールのフットプリントは、2025年に最も強い成長軌道を示し、二桁のCAGRをリードし続けています。投機的な建設では現在、400ギガビットイーサネットファブリック、液浸タンク用の通路封じ込め、生成AI推論用の8GPUノードを収容可能な48Uラックが採用されています。

マイクロソフトとグーグルはいずれもヨハネスブルグのファイバートランク近くのグリーンフィールド用地を選択し、拡張フェーズをサポートするために高電圧フィーダーと水処理プラントを事前設置しました。大規模キャンパスの経済性は、エスコムの料金変動に対するヘッジとして再生可能エネルギー料金を10〜15年間固定する長期電力購入契約に依存しています。従来のエンタープライズコロケーションにサービスを提供する中規模施設は、サービスとしてのソフトウェアベンダーが中密度ワークロードをパブリッククラウドゾーンに吸い上げるにつれてチャーンに直面しています。小規模エッジセンターは5Gネットワークスライスと地域キャッシングを固定しますが、南アフリカ データセンター建設市場内でのハイパースケールの引力と比較して、より狭い資本エンベロープを獲得しています。

データセンタータイプ別:ハイパースケーラーの内製化に伴いコロケーションがマネージドサービスへ転換

コロケーションサービスは2025年の収益の55.25%を確保しました。しかし、ハイパースケーラーの自社建設は2031年まで13.55%のCAGRという予測成長率で上回る見込みです。コロケーションは2025年も支配的な収益源であり続けましたが、現在は南アフリカ データセンター建設市場の平均を下回る成長となっています。アンカーテナントは、仲介業者のマークアップなしにレイテンシ、コスト、セキュリティの成果を保証する専用キャンパスを好みます。その結果生じるホールセールから自社建設への移行は、ファイバー権、150キロボルト変電所接続、太陽光PPAを単一の建設・運営・所有フレームワークの下にバンドルするハイパースケーラーのフットプリントで最も顕著です。

コロケーションの既存事業者は、マネージドネットワークファブリック、クロスクラウドインターコネクト、規制準拠のソブリンボールトを提供することでシェアを守り、ハイブリッドITを追求する企業にとっての関連性を確固たるものにしています。エッジおよびエンタープライズデータセンターは、レイテンシクリティカルな金融犯罪検知と低フットプリントのディザスタリカバリにおいて役割を維持していますが、マージン圧縮に直面しています。物理的なフロアスペースよりもサービス層の差別化へのシフトが、南アフリカ データセンター建設市場全体の戦略的支出を支えています。

注記: 全セグメントのシェアはレポート購入後に入手可能

インフラ別:AIの冷却ニーズにより機械システムのシェアが上昇

電気システムは2025年の支出の40.35%を占めました。一方、液体冷却の台頭に支えられた機械システムは、13.83%のCAGRという予測成長率を描いています。電気機器、開閉装置、UPSアレイ、ディーゼル発電機、リチウムイオンバッテリーは依然として設備投資の首位を占めていますが、機械システムは2031年まで最速の拡大を示しています。液体冷却の採用は新しいGPUホールで普及しており、50キロワットのラック密度は仮想化されたx86負荷と比較して熱除去要件を3倍にしています。事業者はSchneider Electricと提携し、西ケープ州の自治体規制を満たしながら水消費量を40%削減するリアドア熱交換器を展開しています。

Vertivの断熱冷却器は2025年に展開され、PUEを1.3に低下させ、ハイパースケーラーのサステナビリティ要件に合致しています。GPUノード数の増加に伴い、サーバー、ストレージ、ネットワークハードウェアもコスト曲線を拡大させています。一般建設費は、より重いラックと誘電体冷媒リザーバーに対応するため、より厚いスラブ基礎と強化された消火設備が必要となるため上昇しています。設計・建設インテグレーターは流体力学を検証するためにデジタルツインモデリングを組み込み、南アフリカ データセンター建設市場全体でより高い初期エンジニアリング費用にもかかわらず収益化までの時間を短縮しています。

地理的分析

ヨハネスブルグはヨハネスブルグ証券取引所、銀行本部、最も密度の高い都市圏ファイバーへの近接性を活かし、設置済みメガワットの圧倒的多数を占めています。イサンド、ブレデル、ミッドランド、サムランドにおける新規容量追加は、クラウドおよびフィンテックのアンカーからのホールセールリースに支えられ、2025年に二桁成長を記録しました。電力制約はハウテン州で最も深刻であるため、オンサイト太陽光発電とガスタービンが新規許可申請で重要な役割を果たし、南アフリカ データセンター建設市場における資本集約度を強化しています。

歴史的に第二のハブであったケープタウンは、国際トランジットコストを大幅に削減したエクアノと2Africaの陸揚げにより2025年に加速しました。TeracoのCT2ホールは32メガワットを追加し、アフリカで初めて2つの海底ケーブル陸揚げ局を1つの屋根の下に共同設置し、南部アフリカの視聴者をターゲットとするストリーミングおよびゲームプロバイダー向けのコンテンツ配信ノードを創出しました。有利な土地価格と低い周囲温度はより低いPUE目標をサポートしますが、水不足規制により断熱または閉ループ冷却構成の広範な採用が求められています。グリーンジョブと再生可能エネルギーの普及を促進する州の優遇措置がプロジェクト経済性をさらに向上させています。

ダーバン、ポートエリザベス、ブルームフォンテーンなどの第二の都市圏は、エッジ処理、ディザスタリカバリ、規制上の地理的冗長性要件において戦略的に重要ではあるものの、まだ初期段階にあります。コエガ、アトランティス、リチャーズベイの経済特区は税制優遇と加速償却を提供していますが、テナントがヨハネスブルグの金融中核へのワークロード隣接性を優先するため、普及は控えめです。それにもかかわらず、遠隔医療と自律型採掘における5G低レイテンシのユースケースがマイクロエッジ展開クラスターへの需要を喚起しており、南アフリカ データセンター建設市場内の主力キャンパスを補完する分散コンピューティング層の出現を示唆しています。

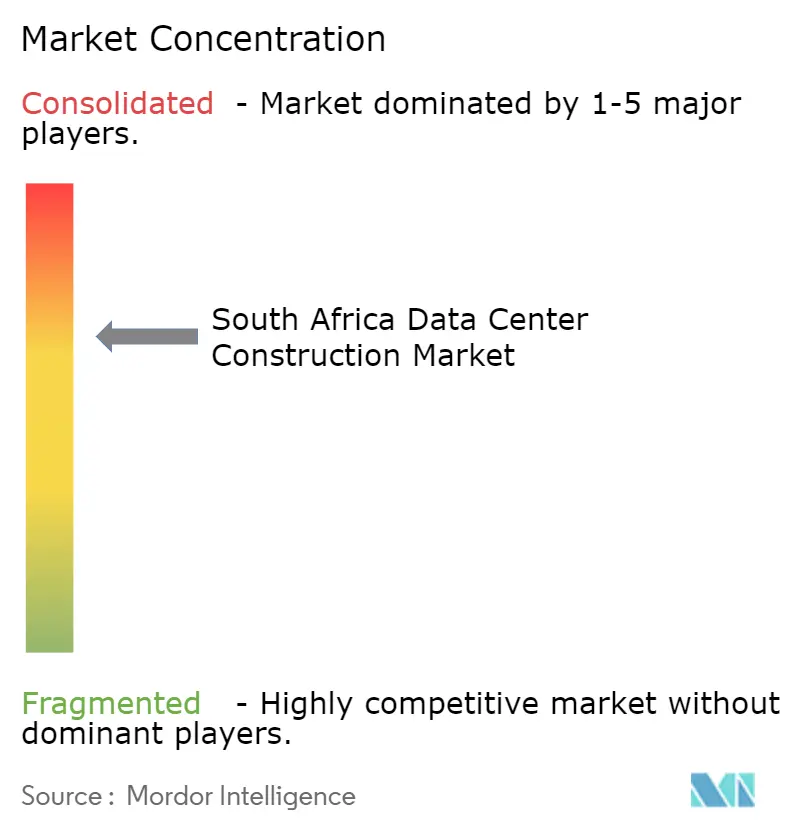

競争環境

市場のリーダーシップは、土地、電力、キャリアニュートラルなインターコネクトを結びつける資本力を持つ少数の既存事業者に集中しています。Berkshire PartnersとPermiraの所有下にあるTeracoは、4つの都市圏キャンパスで約190メガワットを運営し、ヨハネスブルグとケープタウンを結ぶ独占的な長距離ファイバールートを保有しています。Liquid Intelligent Technologiesを親会社とするAfrica Data Centresは、リテールコロケーションとラストマイル接続を統合し、Liquidのアフリカ全土のバックボーンを活用して帯域幅バンドルをクロスセルしています。DigitalBridgeが支援するVantage Data Centersは、110キロボルト変電所と太陽光PPAを備えた30メガワットモジュールを展開するために米国のハイパースケール設計を輸入しています。これらの企業は複数年のクロスコネクト契約を通じて価格決定力を維持していますが、ハイパースケーラーの自社建設の増加がラック料金の上昇を抑制し、南アフリカ データセンター建設市場における顧客の交渉力を維持しています。

新規参入者は、建物オーナーへの依存を回避するために垂直統合をターゲットにしています。Visaは2025年7月にヨハネスブルグに専用施設を開設し、PCI-DSSコンプライアンスと一桁ミリ秒のレイテンシを必要とする決済処理ワークロードを収容しています。Equinixは2024年後半にプラットフォームEquinixを活用してJN1ホールを開設し、他のリージョンでもブランドを活用している多国籍企業をグローバルインターコネクションファブリックで引き付けることに賭けています。世界銀行のRaxioへの1億USDの融資による開発金融の支援は、事業者が信頼できる電力とファイバーパイプラインを確保する限り、アフリカのデジタルインフラ利回りに対する機関投資家の意欲を裏付けています。

競争上の差別化は現在、サステナビリティの信頼性、AI対応密度、マネージドサービスのオーバーレイに依存しています。Schneider ElectricのEcoStruxureアナリティクスまたは機械学習駆動の冷却最適化を展開する事業者は、PUEと炭素集約度の指標を改善し、ハイパースケーラーのサステナビリティ要件を獲得しています。サービス層の取り組みには、公共部門データ向けのソブリンクラウドエンクレーブ、サイバーレジリエンスソリューション、個人情報保護法の要件に対応するコンプライアンスオーケストレーションが含まれます。このプレイブックは、南アフリカ データセンター建設市場における純粋な建設・不動産からプラットフォーム中心の価値獲得へのシフトを示しています。

南アフリカ データセンター建設産業のリーダー企業

Teraco Data Environments (Pty) Ltd

Africa Data Centres (Pty) Ltd

Equinix South Africa (Pty) Ltd

Vantage Data Centers South Africa (Pty) Ltd

Open Access Data Centres (Pty) Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Teracoはヨハネスブルグのティア4キャンパスJB7の構造鉄骨の建て方を完了し、2026年第4四半期の40メガワット第一フェーズ通電に向けてスケジュール通りに進んでいます。

- 2025年11月:Teracoはケープタウンのオンサイト太陽光発電とバッテリーを備えた8つのホールにわたる32メガワットの容量を追加するCT2拡張を完了しました。

- 2025年8月:Teracoはヨハネスブルグのジョバーグ4拡張を試運転し、高密度AIラック向けに調整された30メガワットを解放しました。

- 2025年7月:Visaは決済処理および不正検知ワークロードを運用するため、ヨハネスブルグにアフリカ初のデータセンターを開設しました。

南アフリカ データセンター建設市場レポートの範囲

南アフリカ データセンター建設市場とは、データセンター施設の開発および設立を指し、データの保存、処理、管理をサポートするために必要なインフラの設計、建設、設置を包含します。これには電気システム、機械コンポーネント、一般建設、および関連サービスが含まれます。

南アフリカ データセンター建設市場レポートは、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンター規模(小規模、中規模、大規模、ハイパースケール)、データセンタータイプ(コロケーション、ハイパースケーラー/CSP、エンタープライズおよびエッジ)、インフラ(電気、機械、一般建設、サービス)によってセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ティア1および2 |

| ティア3 |

| ティア4 |

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| コロケーション データセンター |

| ハイパースケーラー/クラウドサービスプロバイダー(CSP) |

| エンタープライズおよびエッジ データセンター |

| 電気インフラ | 電力配電ソリューション |

| 電力バックアップソリューション | |

| 機械インフラ | 冷却システム |

| ラックおよびキャビネット | |

| サーバーおよびストレージ | |

| その他の機械インフラ | |

| 一般建設 | |

| サービス – 設計・コンサルティング、統合、サポートおよびメンテナンス |

| ティアタイプ別 | ティア1および2 | |

| ティア3 | ||

| ティア4 | ||

| データセンター規模別 | 小規模 | |

| 中規模 | ||

| 大規模 | ||

| ハイパースケール | ||

| データセンタータイプ別 | コロケーション データセンター | |

| ハイパースケーラー/クラウドサービスプロバイダー(CSP) | ||

| エンタープライズおよびエッジ データセンター | ||

| インフラ別 | 電気インフラ | 電力配電ソリューション |

| 電力バックアップソリューション | ||

| 機械インフラ | 冷却システム | |

| ラックおよびキャビネット | ||

| サーバーおよびストレージ | ||

| その他の機械インフラ | ||

| 一般建設 | ||

| サービス – 設計・コンサルティング、統合、サポートおよびメンテナンス | ||

レポートで回答される主要な質問

2026年における南アフリカ データセンター建設市場の規模はどのくらいですか?

2026年に16億1,000万USDと評価されており、2031年に向けて12.68%のCAGRが予測されています。

南アフリカのデータセンター建設において最も速く成長しているティアセグメントはどれですか?

5ナインの稼働時間向けに設計されたティア4施設が、2031年まで13.41%のCAGRで拡大しています。

なぜハイパースケールキャンパスが従来のコロケーションよりもシェアを拡大しているのですか?

クラウドプロバイダーはレイテンシ、再生可能エネルギー、コストを管理するために専用キャンパスの所有を好み、コロケーション事業者をマネージドサービスへの転換に追い込んでいます。

海底ケーブルの陸揚げは市場成長においてどのような役割を果たしていますか?

2Africaやエクアノなどの新しいシステムはトランジットコストを削減し、冗長性を向上させ、コンテンツ配信およびクラウドワークロードを国内データセンターに引き付けています。

事業者はエスコムの電力網不安定性にどのように対処していますか?

建設業者は太陽光発電アレイ、リチウムイオンバッテリー、ディーゼル発電機をグリーンフィールド設計に組み込み、ベースロード需要の30〜50%のオンサイト発電カバレッジを目標としています。

ハウテン州と西ケープ州以外でエッジ展開の可能性を示す州はどこですか?

クワズール・ナタール州のダーバンとポートエリザベス近郊のコエガ経済特区が、ディザスタリカバリと5G対応アプリケーション向けの新興エッジ拠点として浮上しています。

最終更新日: