南米バッテリーエネルギー貯蔵システム(BESS)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

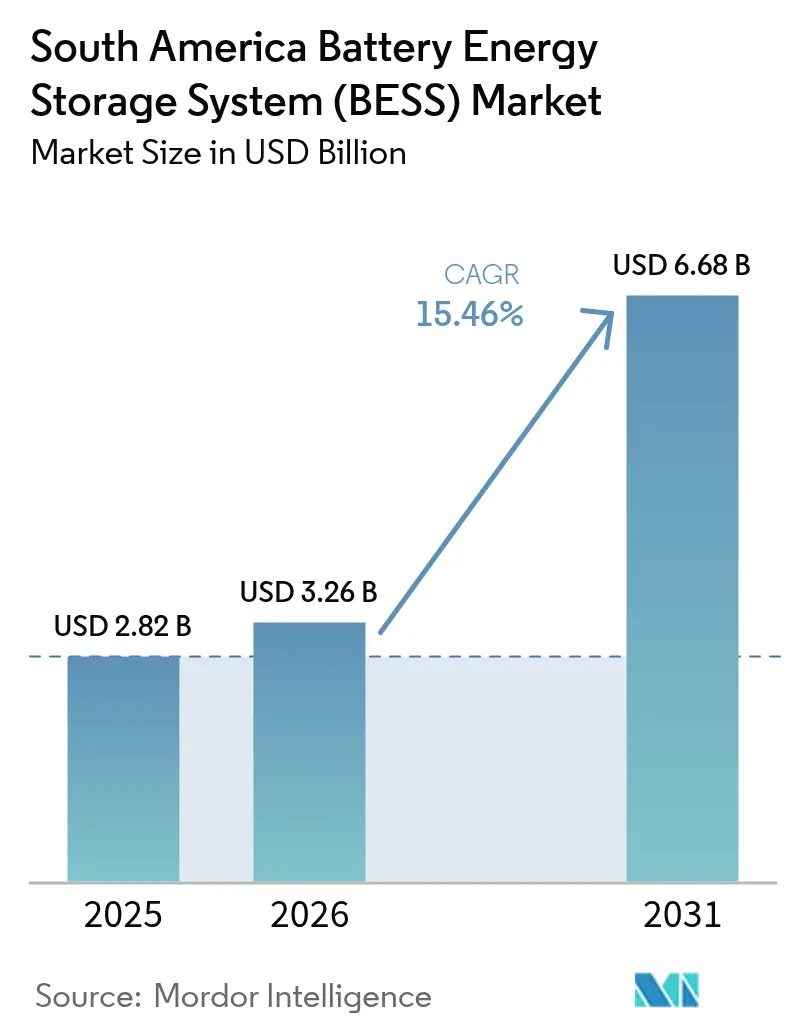

| 基準年の市場規模 (2025) | 2.82 十億米ドル |

| 市場規模 (2026) | 3.26 十億米ドル |

| 市場規模 (2031) | 6.68 十億米ドル |

| 成長率 (2026 - 2031) | 15.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米バッテリーエネルギー貯蔵システム(BESS)市場分析

南米バッテリーエネルギー貯蔵システム市場規模は2026年に32億6,000万米ドルと推定され、2025年の28億2,000万米ドルから成長し、2031年の予測では66億8,000万米ドルを示しており、2026年〜2031年にかけて15.46%のCAGRで成長しています。

成長の勢いは、変動型再生可能エネルギーの普及拡大、ブラジルおよびチリにおける支援的なオークションプログラム、そしてこの地域のマルチアワー安定化ソリューションへの移行から生まれています。フロー電池のパイロット実証、ナトリウムイオンの実証試験、およびリチウムイオンパックの現地組立は、重要鉱物の価格変動リスクをヘッジするための化学的多様化戦術を示しています。公益事業者の調達が設備容量追加を主導していますが、鉱業セクターのマイクログリッドおよび住宅向けソーラー・プラス・ストレージのバンドルも急速に拡大しています。仮想発電所(VPP)アグリゲーションが周波数調整から収益ストリームを引き出すことで、ソフトウェア中心の価値獲得が加速しています。ブラジルの2024年グリーン産業法の下でのサプライチェーンの現地化が中国メーカーを引き付けており、一方で防火安全基準がUL 9540A認証の筐体を都市部の変電所に導入させています。[1]カミラ・ホジソン、「バッテリーコストが急落し、蓄電経済性を押し上げる」、ft.com

レポートの主要ポイント

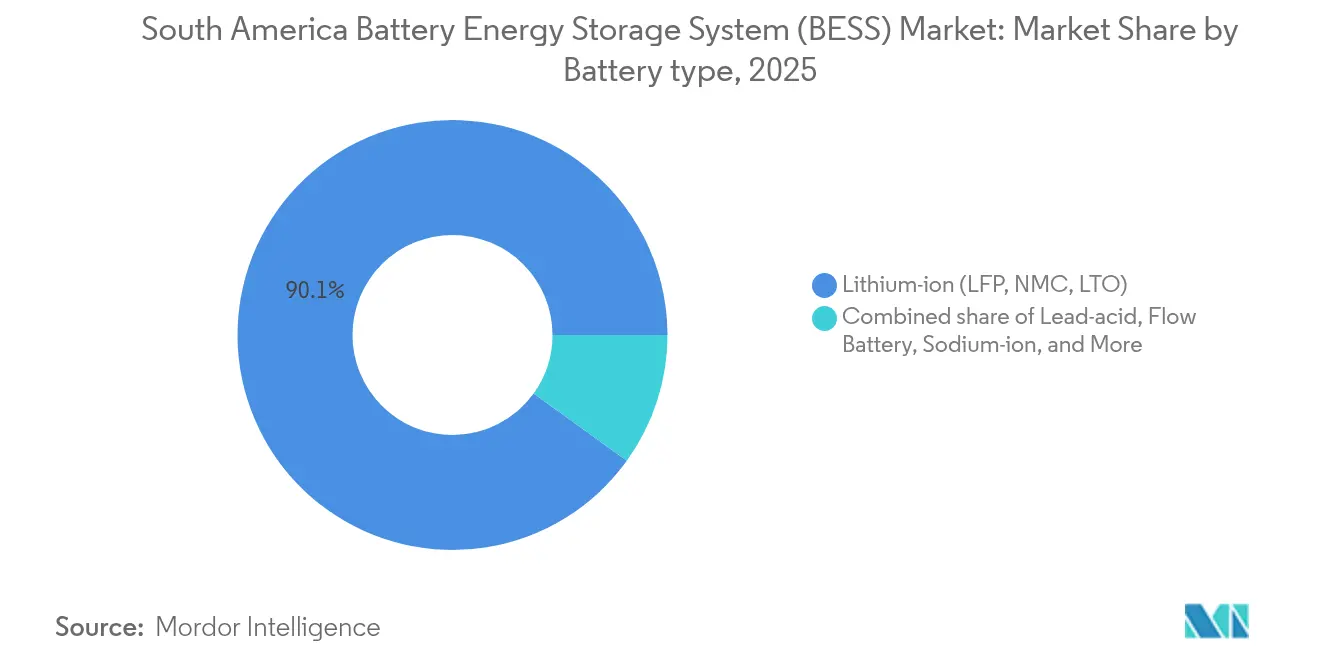

- バッテリーの種類別では、リチウムイオン電池が2025年における南米バッテリーエネルギー貯蔵システム市場シェアの90.05%を占めており、一方でフロー電池は2031年まで24.6%のCAGRで成長すると予測されています。

- 接続タイプ別では、系統連系システムが2025年の設置件数の79.85%を占めており、一方で独立系統マイクログリッドは2031年まで25.1%のCAGRで拡大すると予測されています。

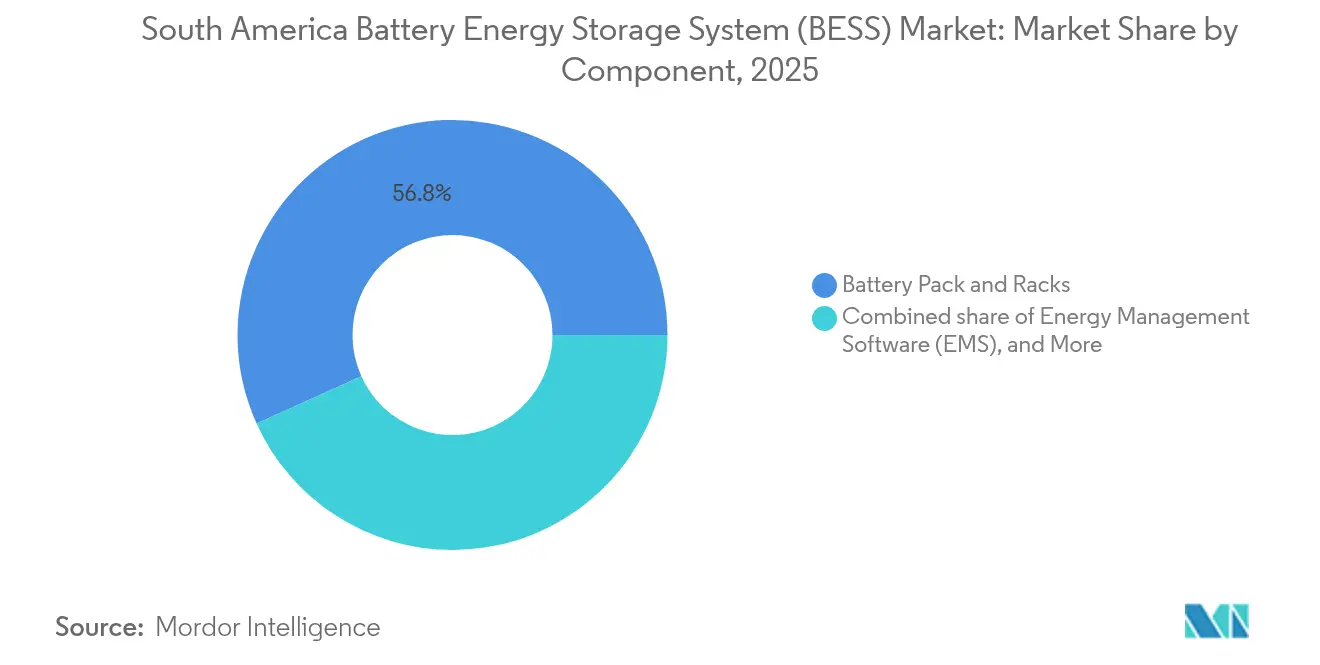

- コンポーネント別では、バッテリーパックおよびラックが2025年の収益の56.75%を獲得しており、一方でエネルギー管理ソフトウェアは2031年まで26%のCAGRで進展すると予想されています。

- エネルギー容量範囲別では、10〜100 MWhのプロジェクトが2025年の容量の42.15%を占めており、しかし500 MWh超のシステムは2031年まで26.9%のCAGRで拡大しています。

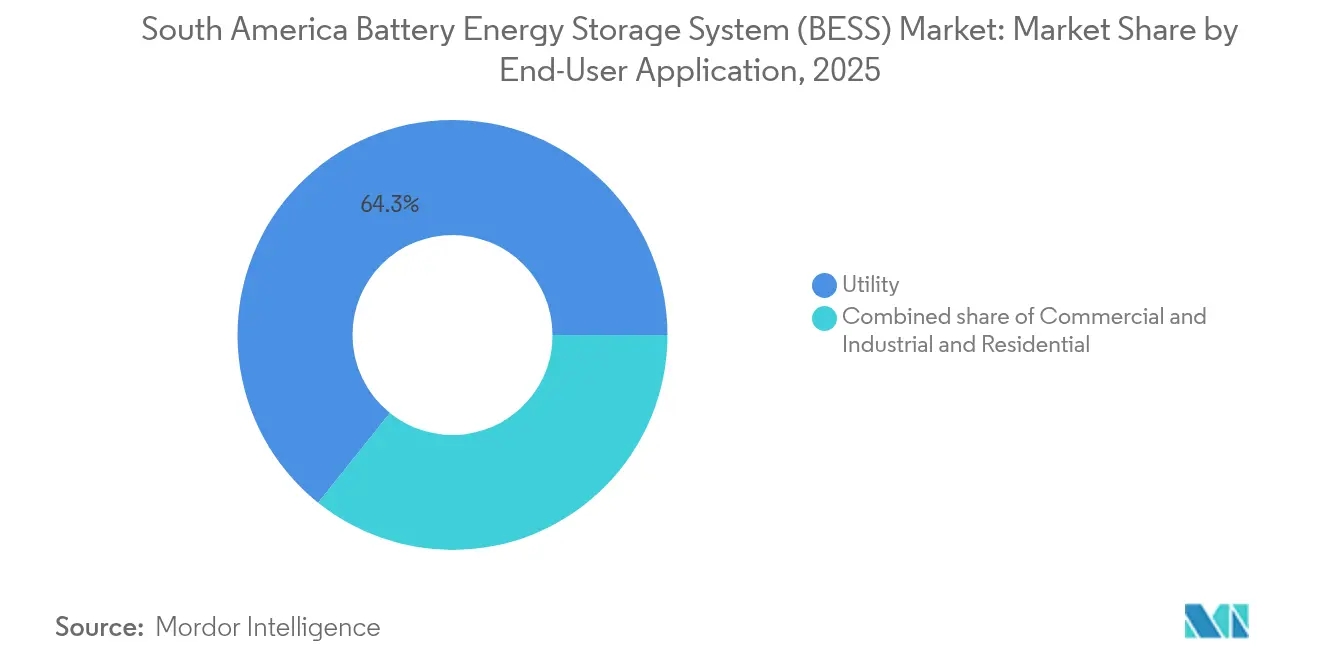

- エンドユーザー別では、公益事業者の購入が2025年の需要の64.25%を占めており、一方で商業・産業向け設置は2031年まで26.7%のCAGRになると予測されています。

- 地理別では、ブラジルが2025年における南米バッテリーエネルギー貯蔵システム市場の37.05%のシェアを占めており、チリは2031年まで25.6%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南米バッテリーエネルギー貯蔵システム(BESS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 変動型再生可能エネルギー普及の急増 | +4.2% | ブラジル、チリ、アルゼンチン | 中期(2〜4年) |

| リチウムイオン米ドル/kWhの急速な低下 | +3.8% | ブラジル、チリ | 短期(2年以内) |

| 2025年蓄電オークションを通じた公益事業者の調達 | +3.1% | ブラジル、チリ | 短期(2年以内) |

| アンデス地域の鉱業セクターによる企業PPAおよびマイクログリッド | +2.6% | チリ、ペルー、アルゼンチン | 中期(2〜4年) |

| ブラジルの2024年グリーン産業税制優遇措置 | +1.4% | ブラジル | 長期(4年以上) |

| エネルギー・アズ・ア・サービス(EaaS)とVPPモデル | +1.2% | ブラジル、チリ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブラジルおよびチリにおける変動型再生可能エネルギー普及の急増

ブラジルは2024年に8.8 GWの太陽光および風力エネルギーを追加し、変動型再生可能エネルギーが系統供給量の23%に増加しました。チリのアタカマ砂漠には4.2 GWの太陽光発電設備があり、正午の出力抑制に直面しており、4時間リチウムイオンシステムにとって収益性の高い夕方のピーク時アービトラージ機会を生み出しています。チリの系統運用者は、100 MWを超える太陽光発電所に対してストレージの併設を義務付けるか、出力抑制ペナルティを課しています。[2]ロイターエネルギーデスク、「チリが太陽光発電の併設ルールを厳格化」、reuters.com ブラジルの系統運用者は、退役する火力発電所の代替として電池による擬似慣性サービスのパイロット試験を行っています。アルゼンチンのパタゴニア風力回廊でも同様の出力抑制が発生していますが、設備容量支払いが欠如しているため、蓄電投資は鉱山の独立系統向けにとどまっています。

リチウムイオン(LFPおよびNMC)電池の米ドル/kWhの急速な低下

LFPセル価格は2024年に米ドル115/kWhまで低下し、前年比17%の減少を示しており、これにより4時間システムの均等化蓄電コストが米ドル150/MWh未満に押し下げられました。NMC化学品は米ドル128/kWhまで低下し、コスト差が縮小してLFPのバルク容量とNMCのパワーバーストを組み合わせたハイブリッドスタックが可能になりました。ブラジルの2025年オークションは入札上限を米ドル180/kWhに設定しており、この水準を収益性を持って満たすことができるのはLFPサプライヤーのみです。韓国企業はNMC出力を南米の電気自動車(EV)工場に振り向けており、定置型インテグレーターにとってのセカンダリー供給を創出しています。予測では、6時間システムが2027年までに4時間システムのコストに並び、季節的な安定化アプリケーションが開拓されるとされています。

2025年蓄電オークションを通じた補助サービスBESSの新興公益事業者調達

ブラジルの2024年オークションでは、15年間の利用可能性支払いにより2 GWの蓄電設備が落札され、平均入札額は米ドル172/kWhでした。チリの13 GWhの土地割り当てプロセスは、ランピングサービスを提供しなければならない蓄電設備を併設するためのサイトを確保しています。インフレ連動の確定支払いがプロジェクトファイナンスリスクを低減し、年金ファンドを引き付けています。アルゼンチンには草案規制はありますが最終的な報酬体系がなく、開発業者を傍観させています。オークションモデルは蓄電を市場型資産ではなく規制インフラとして位置づけています。

アンデス地域の鉱業セクターからの企業PPAおよびマイクログリッド需要

コデルコは2024年に180 MWのソーラー・プラス・ストレージを契約し、年間32万トンのCO₂を削減しています。ペルーのラス・バンバス鉱山では25 MWhのハイブリッドマイクログリッドを導入し、ディーゼルコストを40%削減しました。アルゼンチンのリチウムトライアングルは、塩水蒸発ポンプ用の68 MWhの独立系統蓄電設備を擁しています。鉱業PPAは公益事業者を迂回し、20年間にわたって電力コストを米ドル50/MWh未満に固定します。8〜12時間の大容量電池は、日中アービトラージよりも高く評価される自律性を提供します。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への(〜)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期設備投資コスト(キャペックス)およびプロジェクトファイナンスの深みの欠如 | -2.80% | アルゼンチン、コロンビア、ペルー | 中期(2〜4年) |

| チリおよびブラジル以外における規制の空白 | -1.90% | アルゼンチン、コロンビア、ペルー、ウルグアイ | 短期(2年以内) |

| サプライチェーンの依存性および鉱物価格の変動性 | -1.30% | パラグアイ、ボリビア | 中期(2〜4年) |

| 防火安全および許認可の遅延 | -0.90% | ブラジル、チリ、アルゼンチン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資コスト(キャペックス)およびプロジェクトファイナンスの深みの欠如

公益事業規模のシステムは米ドル300〜400/kWhのコストがかかり、300 MWhのプラントでは1億2,000万米ドルを意味します。アルゼンチンの1,500ベーシスポイントのリスクプレミアムは、保証なしでは国際貸し手を阻んでいます。コロンビアの開発銀行は2024年に8,500万米ドルの譲許的融資を実施し、3倍の需要を満たしました。ペルーの鉱山企業はバランスシートベースでプロジェクトに資金を提供しており、投資適格企業への参加が限定されています。ブラジルのBNDESはキャペックスの70%までを融資上限としており、より高い自己資本比率を強いられています。[3]フィナンシャルタイムズ気候デスク、「資金調達ギャップがラテンアメリカの電池産業を妨げる」、ft.com

チリおよびブラジル以外における規制の空白・不確実な報酬

アルゼンチンには周波数調整支払いがなく、電池は市場型アービトラージに追いやられています。コロンビアの蓄電草案規制はグリッドコードの改訂を待っており、収益の確実性が遅延しています。ペルーは再生可能エネルギーハイブリッドプロジェクト内でのみ蓄電を許可しており、単独入札は禁止されています。ウルグアイは前日入札を認めていますが、規制収益を除外しています。18〜24ヶ月に及ぶ系統連系の長い待ち時間が投資を阻んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリーの種類別:フロー電池の勢いがLFP優位性に挑戦

フロー電池は2031年まで24.6%のCAGRで成長する見込みであり、これはリチウムイオンでは経済的に対応できない8〜12時間の放電持続時間への需要の高まりを反映しています。フロー電池の南米バッテリーエネルギー貯蔵システム市場規模は2025年に2億8,000万米ドルに達し、グリッドコードが出力抑制コストを内部化するにつれて加速度的な拡大が見込まれます。ESS Inc.のチリにおける75 MWhアイアンフロープロジェクトは、容量劣化なしの12時間パフォーマンスを体現しています。

リチウムイオンは、高温気候におけるLFPのコストおよび熱的優位性により90.05%のシェアを維持しました。ブラジルにおけるナトリウムイオンのパイロット試験はサプライチェーンの現地化を目指しています。ハイブリッドスーパーキャパシタなどのニッチな化学品はサブ秒応答市場に対応しています。UL 1973に基づく認証が必須化されつつあり、調達仕様を形成しています。南米バッテリーエネルギー貯蔵システム市場は、コスト最適化された4時間リチウムイオンスタックと長時間フロー電池ソリューションの間で引き続き二極化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

接続タイプ別:独立系統マイクログリッドの加速

独立系統マイクログリッドは25.1%のCAGRで成長すると予測されており、鉱業セクターの脱炭素化と遠隔地コミュニティの電化が牽引しています。ペルーの農村部プログラムは2027年までに500のソーラー・プラス・ストレージマイクログリッドを目指しています。それでも系統連系システムはブラジルの公益事業オークションとチリの市場型調達に支えられ、2025年の設置件数の79.85%を占めています。停電時に孤立運転を可能とするハイブリッド構成が両モデルを融合させています。

南米バッテリーエネルギー貯蔵システム市場は、独立系統サイトでの送電線建設回避のメリットを享受しており、一方で系統連系プロジェクトは複数収益スタッキングを獲得しています。アルゼンチンの系統連系待ち行列は通常12〜18ヶ月に及び、市場投入までの時間的優位性によりマイクログリッドが有利になっています。ブラジルのネットメタリング改革により、計量器後方のハイブリッドセットアップが許可され、分散型需要が強化されています。

コンポーネント別:ソフトウェアが中心的役割を担う

エネルギー管理ソフトウェアは26%のCAGRで拡大しており、VPPアグリゲーションが周波数調整収益を解放することで、ハードウェアを上回るペースで成長しています。バッテリーパックおよびラックは依然として収益シェアの56.75%を占めていますが、中国供給によるマージン圧縮がハードウェア中心のビジネスモデルに影響を与えています。電力変換システムは漸進的な効率化で競争しており、一方で都市部の防火安全義務によりバランス・オブ・プラントのコストシェアが上昇しています。

優れたディスパッチアルゴリズムが収益を左右しており、FluenceのMosaicとTeslaのAutobidderが重要な差別化要因として位置づけられています。規制の枠組みがパフォーマンスベースの報酬を認識するにつれて、ソフトウェア主導の製品向け南米バッテリーエネルギー貯蔵システム市場規模は拡大する見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エネルギー容量範囲別:ギガワット時代の到来

500 MWh超のシステムが最速成長率の26.9%のCAGRを示しています。AES AndesのチリにおけるプロジェクトはチリAES Andesの560 MWhのプロジェクトが公益事業者のマルチアワー安定化への関心を支えています。10〜100 MWhの帯域は2025年容量の42.15%のコアを占め続けており、商業・産業(C&I)購入者にとっての拡張性を提供しています。ブラジルのオークションはプロジェクト規模を400 MWhに上限設定しており、多くの開発業者に機会を分散させています。

ギガワット時規模のプロジェクトはバルク調達割引を享受しており、一方で小規模システムは30〜40%のコストプレミアムを負担しています。南米バッテリーエネルギー貯蔵システム市場は、分散型自家消費資産と公益事業規模の系統サービスプラットフォームの間で分岐しています。

エンドユーザー用途別:鉱業セクターがC&I成長を牽引

公益事業者の購入が2025年の需要の64.25%を占めていましたが、C&I設置は26.7%のCAGRで増加しています。鉱業事業は8〜12時間の自律性を優先し、低いスプレッドでグリーンボンドファイナンスを確保しています。住宅向け普及は8,000〜12,000米ドルの初期コストを軽減するサブスクリプション型EaaS(エネルギー・アズ・ア・サービス)モデルを通じて拡大しています。需要料金削減はブラジルの高料金州において18〜24%の内部収益率(IRR)をもたらします。

南米バッテリーエネルギー貯蔵システム市場が公益事業者を超えて拡大するにつれて、複数収益最適化のためのソフトウェアの高度化が不可欠となり、計量器後方蓄電に対する規制上のインセンティブが重要性を増しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理分析

ブラジルは2025年の南米バッテリーエネルギー貯蔵システム市場の37.05%を占め、2 GWの蓄電オークションと計量器後方蓄電に報いる分散型発電政策が支えています。REIDIインセンティブはBYDの10 GWh LFPプラントを支え、現地サプライチェーンを強化しています。高い周囲温度がLFPを有利にし、入札仕様に影響を与えています。サンパウロとミナスジェライスは、高い電力料金により全C&I設置の55%を占めています。

チリは最速成長の地理区分であり、13 GWhの土地割り当てプロセスと水素戦略の義務付けに支えられ、2031年まで25.6%のCAGRで成長する見込みです。アタカマの太陽光出力抑制と擬似慣性要件がマルチアワー蓄電需要を牽引しています。鉱業PPAがディーゼルを代替し、サンティアゴではVPPアグリゲーションがパイロット実施されています。これらの要因が公益事業および独立系統の両セグメントにわたる南米バッテリーエネルギー貯蔵システム市場の成長を牽引しています。

アルゼンチン、コロンビア、ペルーは依然として初期段階にあります。アルゼンチンのリチウムトライアングル鉱山は2024年に68 MWhの独立系統蓄電を設置しましたが、補助サービス報酬の欠如により系統連系プロジェクトが制限されています。コロンビアの譲許的融資プログラムは過剰申込みの状態です。ペルーは農村部マイクログリッドに補助金を提供していますが、単独蓄電入札を禁止しています。残りの国々は小規模な系統とオークションの欠如により、容量の5%未満を占めています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

競合環境

南米バッテリーエネルギー貯蔵システム市場は適度に分散しています。グローバルインテグレーターのFluence、Tesla、BYDが、現地のファイナンス専門知識を活かした地域開発業者のAtlas Renewable EnergyおよびAES Andesと競合しています。中国サプライヤーはEPCデリバリーを垂直統合し、競合他社より15〜20%安い入札を行っています。許認可タイムラインに関する知識は、アルゼンチンとコロンビアにおいて地域プレーヤーに優位性をもたらします。

エネルギー管理ソフトウェアが差別化を促進しており、Fluence MosaicとTesla Autobidderが27.3%のCAGRのソフトウェアセグメントを争っています。ESS Inc.は12時間アイアンフロー技術で市場を混乱させています。擬似慣性とUL 1973認証に対する規制要件が参入障壁を高め、コンプライアンス実績を持つ既存プレーヤーに有利に働いています。ホワイトスペースには、Acumuladores Mouraが主導する住宅向けソーラー・プラス・ストレージおよびEV電池の再利用パイロットが含まれます。

防火安全義務がバランス・オブ・プラントシステムの高度化を促し、認証済み筐体への需要を強化しています。戦略的分岐点は、コストリーダーシップの垂直統合業者と鉱業マイクログリッドまたはVPPアグリゲーションを対象とするニッチ開発業者の間にあります。オークションが増殖するにつれて、規模とソフトウェアの専門知識が決定的になります。

南米バッテリーエネルギー貯蔵システム(BESS)業界リーダー

Enel S.p.A.

AES Gener S.A.

BYD Co Ltd

Engie SA

LG Energy Solution

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年11月:BYDはREIDI税制優遇措置を活用し、ブラジルのバイーア州で年間生産量10 GWh(2027年まで)の6億2,000万米ドルのLFPセル工場の建設を開始しました。

- 2025年1月:BYDはREIDI税制インセンティブを活用し、ブラジルのバイーア州で2027年までに年間生産能力10 GWhの6億2,000万米ドルのLFPセル工場の建設を開始しました。

- 2024年10月:チリは出力抑制削減を目的とした蓄電設備を併設するプロジェクト向けに13 GWの土地割り当てプロセスを開始しました。

- 2024年9月:Enel Green Powerは、2つの銅鉱山においてディーゼルを代替することを目的として、コデルコと20年間・180 MWのソーラー・プラス・ストレージPPAを締結しました。ただし、提供されたスニペットにはこの取引への言及はありません。一方、Atlas Renewable EnergyおよびGreneryがコデルコと注目すべきソーラー・プラス・ストレージPPAを確保しています。

南米バッテリーエネルギー貯蔵システム(BESS)市場レポートの範囲

バッテリーエネルギー貯蔵は、持続可能なエネルギーシステムへの移行において重要な技術と見なされています。バッテリーエネルギー貯蔵システムは、生成されたエネルギーを蓄積し、エンドユーザーが必要とする際に放出します。電圧と周波数を調整し、ピーク需要料金を削減し、再生可能エネルギー源を統合し、バックアップ電源を提供します。電池はエネルギー貯蔵システムにおいて重要な役割を果たしており、システムの総コストの約60%を占めています。

南米バッテリーエネルギー貯蔵システム市場は、バッテリーの種類、接続タイプ、コンポーネント、エネルギー容量、エンドユーザー、および地理によってセグメント化されています。バッテリーの種類別では、市場はリチウムイオン、鉛蓄電池、フロー電池、ナトリウムイオン、およびその他の技術にセグメント化されています。接続タイプ別では、市場は系統連系と独立系統にセグメント化されています。コンポーネント別では、市場はバッテリーパック、ラック、電力変換システム(PCS)、エネルギー管理システム(EMS)、およびバランス・オブ・プラントにセグメント化されています。エネルギー容量別では、市場は10 MWh未満、10〜100 MWh、100〜500 MWh、および500 MWh超にセグメント化されています。エンドユーザー別では、市場は公益事業規模、商業・産業(C&I)、および住宅にセグメント化されています。レポートは、南米バッテリーエネルギー貯蔵システム市場の主要国全体の市場規模および予測もカバーしています。各セグメントの市場規模および予測は、収益(十億米ドル)に基づいています。

| リチウムイオン(リン酸鉄リチウム(LFP)、ニッケル・マンガン・コバルト(NMC)、チタン酸リチウム(LTO)) |

| 鉛蓄電池 |

| フロー電池(バナジウムレドックス、亜鉛臭素) |

| ナトリウムイオン |

| その他のバッテリー技術(ニッケルカドミウム(NiCd)、ハイブリッドスーパーキャパシタ) |

| 系統連系(公益事業系統連系) |

| 独立系統(マイクログリッド、ハイブリッド) |

| バッテリーパックおよびラック |

| 電力変換システム(PCS) |

| エネルギー管理ソフトウェア(EMS) |

| バランス・オブ・プラントおよびサービス |

| 10 MWh未満 |

| 10〜100 MWh |

| 100〜500 MWh |

| 500 MWh超 |

| 公益事業 |

| 商業・産業 |

| 住宅 |

| ブラジル |

| チリ |

| アルゼンチン |

| コロンビア |

| ペルー |

| 南米その他 |

| バッテリーの種類別 | リチウムイオン(リン酸鉄リチウム(LFP)、ニッケル・マンガン・コバルト(NMC)、チタン酸リチウム(LTO)) |

| 鉛蓄電池 | |

| フロー電池(バナジウムレドックス、亜鉛臭素) | |

| ナトリウムイオン | |

| その他のバッテリー技術(ニッケルカドミウム(NiCd)、ハイブリッドスーパーキャパシタ) | |

| 接続タイプ別 | 系統連系(公益事業系統連系) |

| 独立系統(マイクログリッド、ハイブリッド) | |

| コンポーネント別 | バッテリーパックおよびラック |

| 電力変換システム(PCS) | |

| エネルギー管理ソフトウェア(EMS) | |

| バランス・オブ・プラントおよびサービス | |

| エネルギー容量範囲別 | 10 MWh未満 |

| 10〜100 MWh | |

| 100〜500 MWh | |

| 500 MWh超 | |

| エンドユーザー用途別 | 公益事業 |

| 商業・産業 | |

| 住宅 | |

| 地理別 | ブラジル |

| チリ | |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| 南米その他 |

レポートで回答される主要な質問

南米におけるバッテリーエネルギー貯蔵の2026年の価値はいくらですか?

南米バッテリーエネルギー貯蔵システム市場規模は2026年に32億6,000万米ドルに達します。

どの国が地域の設置をリードしていますか?

ブラジルは2025年の容量の37.05%を占めており、2 GWの蓄電オークションと分散型発電インセンティブに支えられています。

フロー電池はどのくらいの速さで成長していますか?

フロー電池の導入は、公益事業者が長時間ソリューションを求める中、2026年から2031年にかけて24.6%のCAGRで拡大すると予測されています。

なぜ鉱山会社は蓄電を採用しているのですか?

ハイブリッドマイクログリッドはディーゼル燃料コストを最大40%削減し、スコープ2脱炭素化目標の達成を支援します。

蓄電経済性においてソフトウェアはどのような役割を果たしていますか?

エネルギー管理プラットフォームは、エネルギー、補助サービス、容量市場にわたるディスパッチを最適化し、ソフトウェア収益で26%のCAGRを牽引しています。

蓄電成長に最も影響を与える規制はどれですか?

ブラジルのREIDI税制インセンティブとチリの蓄電設備併設義務が合わさって、近く予定されている公益事業規模プロジェクトの相当な割合を支えています。

最終更新日: