保護リレー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

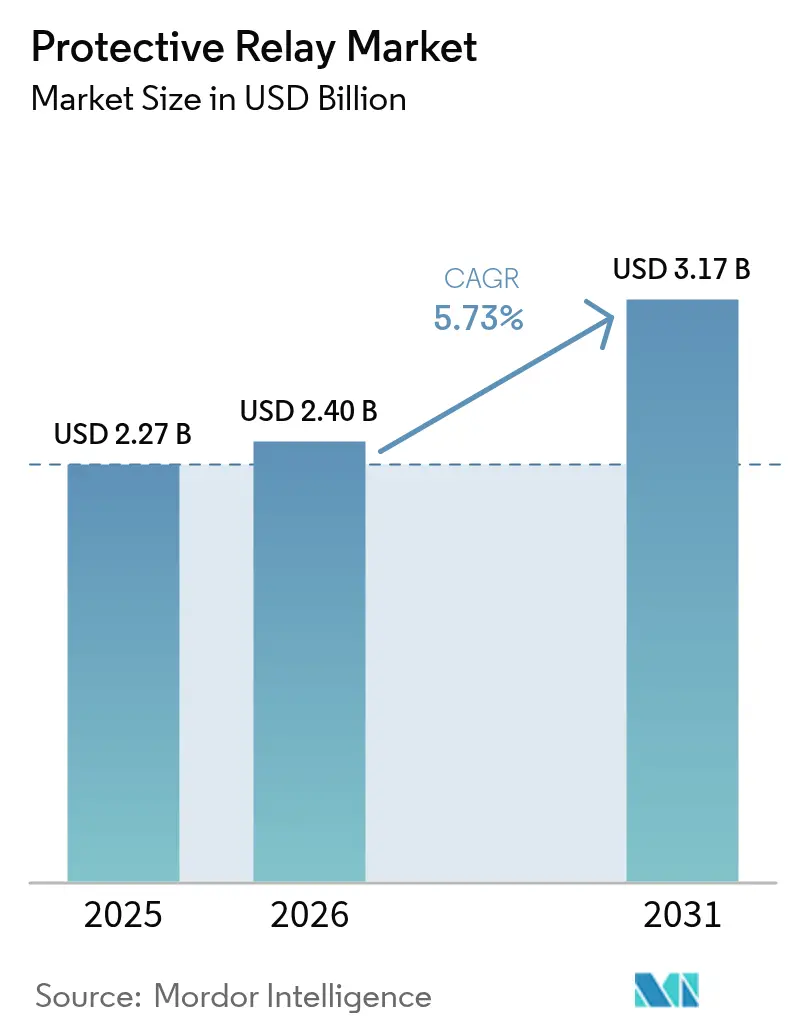

| 市場規模 (2026) | 2.40 十億米ドル |

| 市場規模 (2031) | 3.17 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

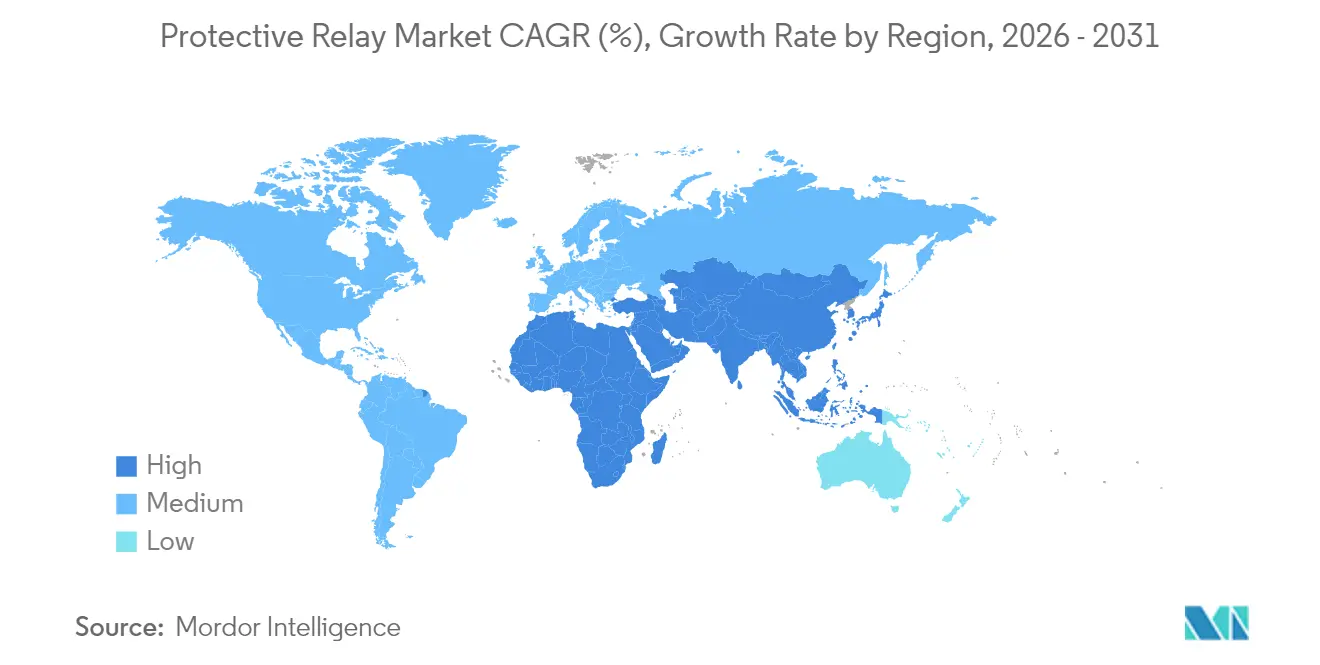

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる保護リレー市場分析

保護リレー市場規模は、2025年の22億7,000万米ドルから2026年には24億米ドルへと成長し、2026年から2031年にかけて年平均成長率5.73%で推移し、2031年には31億7,000万米ドルに達すると予測されています。先進国経済圏における系統近代化の設備投資プログラムの拡大、再生可能エネルギーの急速な統合、デジタル変電所の展開加速が、双方向潮流の管理、自己診断の実行、IEC 61850プロトコルによるデータ交換が可能なマイクロプロセッサベースのリレーの大規模導入を継続的に促進しています。特に中国の±800kV超高圧直流送電(UHVDC)回廊や北米の長距離送電網整備などの高電圧投資が、2サイクル以内に応答し過酷な環境に耐える高速距離継電器への需要を押し上げています。一方、電力会社および産業所有者は、送電線の70%以上が25年以上の使用年数を超えた老朽化した開閉所の改修アップグレードを優先しており、デジタル置換品のアフターマーケットが相当規模に達しています。さらに、北米のNERC CIPや欧州のNIS-2などのサイバーセキュリティ義務が、組み込み型侵入検知とセキュアなファームウェアに向けた製品仕様を再形成しており、強力なソフトウェア能力を持つベンダーに競争上の優位性をもたらしています。

主要レポートのポイント

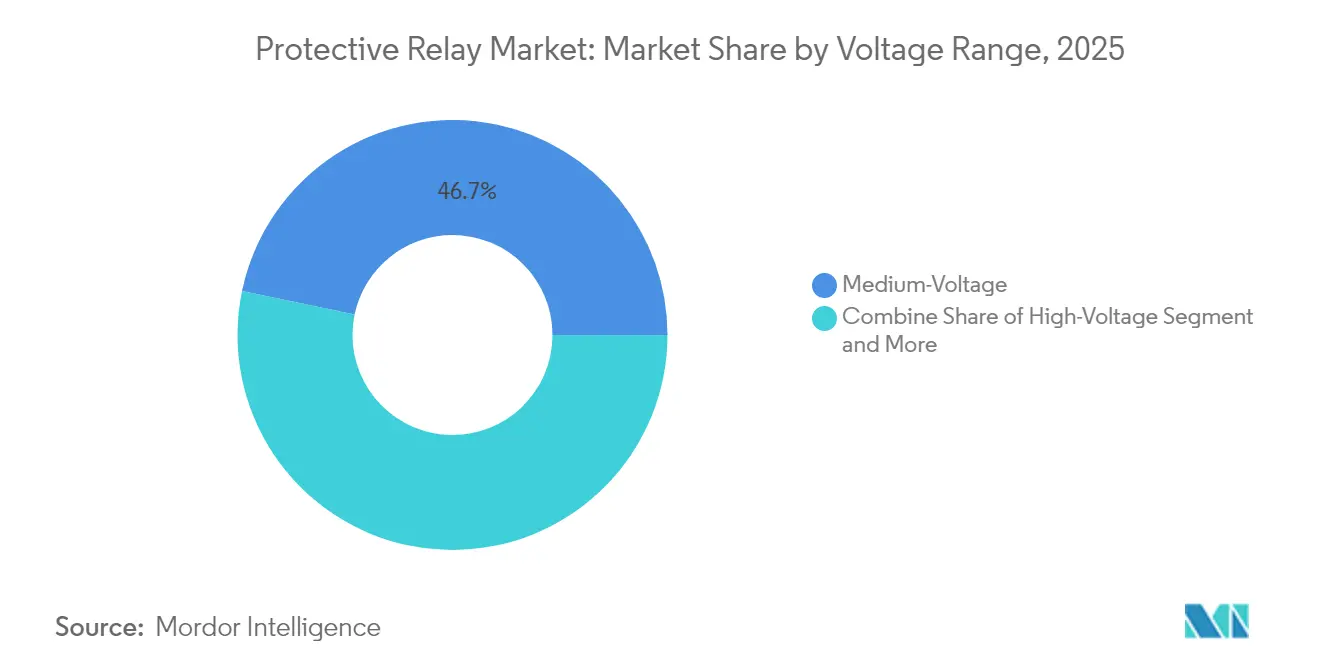

- 電圧範囲別では、中電圧システムが2025年の保護リレー市場シェアの46.72%を占め、高電圧アプリケーションは2031年にかけて年平均成長率6.78%で拡大しています。

- 製品タイプ別では、フィーダー保護が2025年の保護リレー市場シェアの27.95%を占めて首位となり、発電機保護は2031年にかけて年平均成長率8.1%で成長すると予測されています。

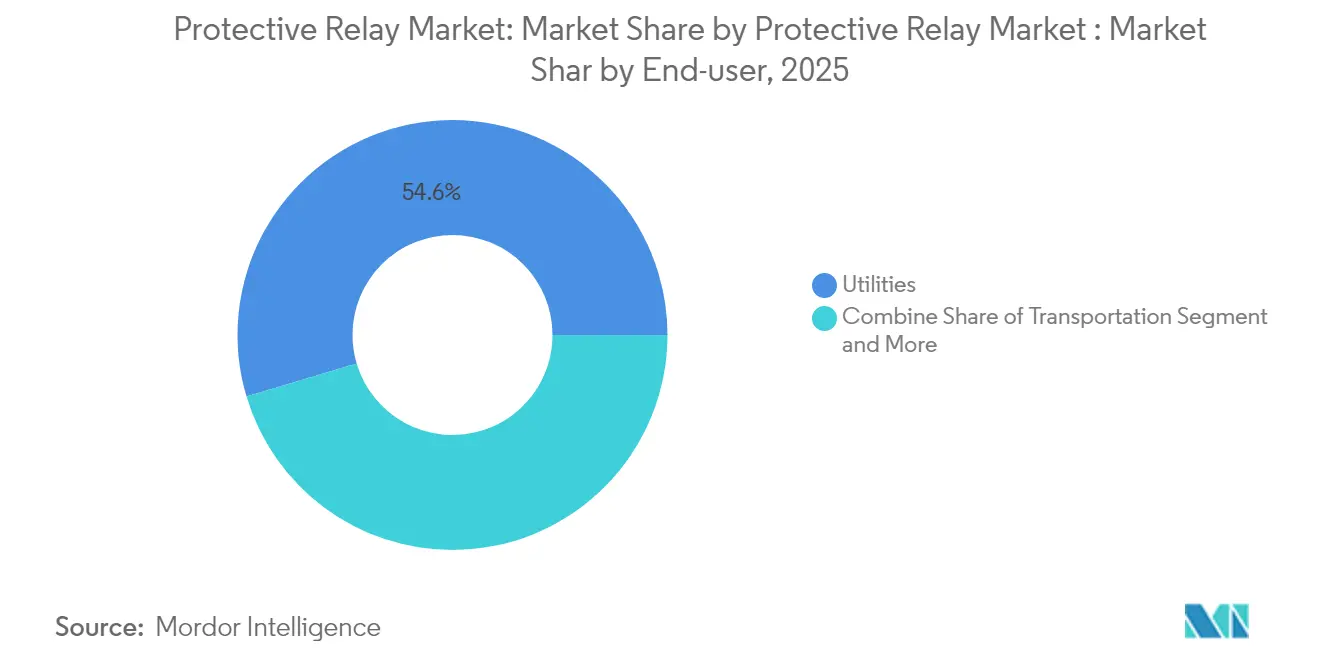

- エンドユーザー別では、電力会社が2025年の保護リレー市場規模の54.62%を占め、輸送分野は予測期間中に年平均成長率7.74%で拡大しています。

- 設置タイプ別では、新設プロジェクトが2025年の保護リレー市場規模の51.38%を占めましたが、事業者が既存資産の近代化を進める中、改修活動が年平均成長率7.38%で増加しています。

- 地域別では、アジア太平洋が2025年の保護リレー市場シェアの34.10%をリードし、中東は2031年にかけて最速の年平均成長率6.7%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の保護リレー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米の送配電インフラにおける系統近代化投資の急増 | +1.8% | 北米、欧州への波及 | 中期(2~4年) |

| Fit-for-55目標達成に向けた欧州全域でのデジタル変電所の急速な展開 | +1.2% | 欧州、アジア太平洋への普及拡大 | 中期(2~4年) |

| 太平洋島嶼国の再生可能エネルギー豊富なマイクログリッドが孤立保護需要を牽引 | +0.4% | 太平洋島嶼国、世界の遠隔地域 | 長期(4年以上) |

| 中国の超高圧(UHV)プロジェクトによる高速距離リレーの必要性 | +1.1% | 中国、一帯一路市場 | 短期(2年以内) |

| 産業用IoTベースの予知保全による自己診断リレーの需要促進 | +0.9% | 世界全体、北米・欧州での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

北米の送配電インフラにおける系統近代化投資の急増

米国の送電設備に対する電力会社の設備投資は2024年に277億米ドルに達し、前の10年初頭に記録された水準のほぼ3倍となりました。また、エネルギー省の系統強靭性・イノベーション・パートナーシップは18州にわたるネットワーク強化に22億米ドルを配分しており、保護リレー市場の新規導入を直接的に促進しています。[1]米国エネルギー情報局、「系統インフラ投資が電力会社支出の増加を牽引」、eia.gov 国家送電計画調査によると、2050年までに必要な潮流容量を2倍または3倍にする必要があり、長距離・低慣性の電力回廊を調整するデバイスへの持続的な需要が生まれています。[2]国立再生可能エネルギー研究所、「国家送電分析が米国系統進化の次章を示す」、nrel.gov 高電圧線の70%以上が25年以上経過していることから、電力会社はシンクロフェーザー入力と高速ピアツーピアメッセージングによるアダプティブ保護をサポートする数値ユニットへと電気機械式リレーを置き換えています。[3]米国エネルギー省、「バイデン・ハリス政権、極端な気象から守るために国家系統に22億ドルを投資」、energy.gov これらのアップグレードは、変動する発電と逆潮流が同一筐体内に距離、不足周波数、脱調機能を必要とする再生可能エネルギー豊富な地域に集中しています。その結果、保護リレー市場では、ハードウェア、セキュアなファームウェア、アナリティクスを性能ベースのサービス契約にまとめた複数年のフレームワーク契約が見られるようになっています。

Fit-for-55目標達成に向けた欧州全域でのデジタル変電所の急速な展開

欧州のネットワーク事業者は、銅線二次システムを光ファイバープロセスバスに置き換えており、これにより変電所の建設コストが最大30%削減され、ブラウンフィールド改修時の停電時間が短縮されます。National Gridは今後10年間で40か所の完全デジタル変電所の整備を約束しており、Fit-for-55脱炭素化目標が厳格なIEC 61850 Edition 2相互運用性を規定する保護リレーへの大型発注にどのように結びつくかを示しています。NIS-2に基づく義務的なサイバーセキュリティが、ハードウェアルートオブトラスト、テナントベースのアクセス制御、暗号化されたGOOSEメッセージングを備えたリレーへの需要を高めており、セキュアなファームウェアアップデートが主要な購入基準となっています。さらに、欧州の洋上風力容量の増加により、高い静電容量を示す長距離交流エクスポートケーブル向けに調整された差動スキームが必要となり、メーカーは距離プラットフォームに進行波故障点標定を統合しています。メーカーは距離プラットフォームに進行波故障点標定を統合しており、光電流変成器から変電所レベルのエンジニアリングワークステーションまでのエンドツーエンドソリューションを認証できるベンダーが、EUグリーンボンド資金によるターンキープロジェクトでプレミアムを獲得しています。

太平洋島嶼国の再生可能エネルギー豊富なマイクログリッドが孤立保護需要を牽引

太平洋の電力会社は、歴史的に必要な慣性を提供してきたディーゼル発電機を太陽光・蓄電池容量が代替するハイブリッドシステムを構築しており、低故障電流レベルと頻繁なモード切替に適応する保護スキームが求められています。デバイスは50ms以内に孤立を検出し、海水淡水化プラントや通信リンクの電力品質を維持するために急速な電圧変動を乗り越える必要があります。再生可能エネルギー浸透率が60%を超えた際に切り替わるアダプティブ設定グループは、事業者が信頼性を損なうことなく燃料節約を最大化しようとする中で標準化されつつあります。ニッチなサプライヤーは、マイクログリッドコントローラー向けに最適化された同期確認、ROCOF、不足電圧負荷遮断ロジックを内蔵したコンパクトな数値リレーを投入し、保護リレー市場の成長分野を開拓しています。得られた知見は大陸部の農村電化プログラムにも活かされており、こうした特化型ソリューションへの対応可能な需要を広げています。

中国の超高圧(UHV)プロジェクトによる高速距離リレーの必要性

国家電網公司は2024年末までに42件のUHV交流・直流プロジェクトを完成させており、その中には金沙江流域から1,700kmにわたって水力発電を送電する世界最高電圧のUHVDCリンクも含まれ、各スキームは1.5サイクル以内に動作する距離リレーを規定しています。±800kV性能マージンに関する標準化作業により、炭化ケイ素アーク抑制技術と光センサー入力が成文化され、競合他社が達成または超越しなければならない新たなグローバルベンチマークが設定されています。パキスタン・中国HVDC幹線など同様の回廊を採用する一帯一路市場では、バイリンガルHMIと独自のマスターステーションコマンドをサポートする広域制御インターフェースを搭載した中国製ハードウェアが輸入されています。その結果、保護リレー市場では、ファストトラックEPC契約に合わせた納期短縮を迫りながらグローバルな技術仕様を引き上げる技術移転の加速が見られます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興アジア市場に氾濫する低コスト模倣品リレー | –0.8% | 新興アジア、アフリカ・中南米への波及 | 短期(2年以内) |

| ASICおよびFPGAコンポーネントのサプライチェーンリードタイムの変動 | –1.2% | 世界全体、北米・欧州で深刻 | 中期(2~4年) |

| 欧州における複雑なサイバーセキュリティ認証の遅延 | –0.6% | 欧州、北米でも同様の課題 | 中期(2~4年) |

| アフリカにおけるIEC 61850エンジニアリングの熟練労働力不足 | –0.4% | サハラ以南アフリカ、その他の途上地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興アジア市場に氾濫する低コスト模倣品リレー

南アジアおよび東南アジアの一部電力会社における価格重視の調達が、外観上は正規品に酷似しながら多段階故障の受入試験に不合格となるグレーマーケットベンダーの参入を可能にし、系統セキュリティを損ない、アップグレードへの信頼を失わせています。中国品質認証センターは、模倣品の流入を抑制するため、プリント回路材料のスペクトル分析と破壊的なファームウェア監査を含む型式試験サービスを拡充しています。しかし、取り締まりは依然として不均一であり、電力会社のエンジニアはシリアル番号を工場バッチまで追跡するリソースを欠くことが多く、系統の大規模停電を引き起こす可能性のある潜在的な故障モードにネットワークをさらしています。その結果生じる評判リスクが正規の購買サイクルを遅らせ、より強力な偽造防止フレームワークが採用されるまで保護リレー市場の成長を抑制しています。

ASICおよびFPGAコンポーネントのサプライチェーンリードタイムの変動

10マイクロ秒サンプリングアーキテクチャに使用される高性能ADCおよびSoC FPGAのリードタイムは2024年から2025年にかけて52週を超え、リレーメーカーは在庫を積み増すか、完全なIEC 61850スタックを欠く可能性のある代替シリコンを使用した基板の再設計を余儀なくされています。リードタイムが130週に達した変圧器不足は、コンポーネント不足が保護エコシステム全体に連鎖し、変電所の充電スケジュールを遅延させる様子を示しています。西部地域電力局は複数ベンダーの認定と共通部品ライブラリを推奨していますが、中小OEMはそのような緩和策を妨げるバランスシート上の制約に直面しており、保護リレー市場の納品を制約しています。長期的なウェハー割り当てを確保するか、チップレットアーキテクチャを採用できる企業はサプライチェーンの強靭性と価格決定力を獲得しますが、2026年以降に追加の300mm生産能力が稼働するまで、構造的な変動は続くでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電圧範囲別:高電圧が送電拡大を牽引

100kV以上を対象とする高電圧デバイスは最速の年平均成長率6.78%を達成し、中国、米国、湾岸協力会議が再生可能エネルギーを負荷センターへ輸送する長距離回廊を優先する中、2026年の保護リレー市場において増大するシェアを獲得しました。中電圧は、配電フィーダー、産業キャンパス、データセンターがベンダーの大量出荷する標準化された過電流・地絡スキームを必要とするため、2025年の保護リレー市場シェアの46.72%を占める基盤セグメントであり続けています。次世代距離プラットフォームは、UHVDC線路の故障除去を高速化するために時間領域進行波と線路差動ロジックを統合し、光電流変成器はコンパクトなGIS盤内のフットプリントを削減しながらCT飽和リスクを低減しています。

シンクロフェーザー公開と組み合わせた高度な電力品質監視は、系統運用者が大型インバータパークからの次同期振動を検出できるよう送電リレーで義務化されつつあり、保護リレー市場における多機能ユニットの普及を深めています。並行して、1kV未満の低電圧アプリケーションは、組み込みBluetooth試運転サポートを備えたモールドケース遮断器に統合されたアーク故障・漏電機能を備えたビルオートメーション分野で安定した需要を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:発電機保護が再生可能エネルギーとともに加速

フィーダーモデルは2025年の保護リレー市場シェアの27.95%を占めました。これは電力会社がネットワークごとに数千台の同一ユニットを導入するためですが、太陽光発電と蓄電池が従来の逆相・界磁喪失ロジックに課題をもたらす急速変動ダイナミクスをもたらす中、発電機保護は2031年にかけて年平均成長率8.1%で進展しています。メーカーは弱系統周波数を追跡する位相同期ループと、故障電流とインバータ制御応答を区別するアルゴリズムを組み込み、進化する系統規程を満たして増分売上を確保しています。

電動機、変圧器、母線リレーは安定した中間層の収益ブロックを形成し続けていますが、石油化学・半導体工場が光ファイバーによるガルバニック絶縁を求める中、IEC 61850-9-2サンプル値入力を備えたニッチなマイクログリッドおよびプロセスバスリレーが台頭しています。保護リレー市場は、価格最適化された大量フィーダーユニットと複雑な発電・プロセス資産を対象とした高機能プレミアムデバイスへと二極化しています。

エンドユーザー別:輸送セクターの電化が加速

電力会社は2025年の保護リレー市場規模の54.62%を占めました。これは大規模電力資産が、専門ベンダーのみが供給できる厳格な冗長性、デュアルCPUロジック、リモートファームウェア更新チャネルを必要とするためです。鉄道と空港電化を中心とする輸送分野は、事業者がオートトランスフォーマーフィーダー、回生制動インターフェース、専用の過電流・中性点区間保護を必要とする沿線蓄電システムを導入する中、2031年にかけて年平均成長率7.74%で拡大しています。

GE Vernovaのクイーンズランド向け245kV遮断器は、大規模再生可能エネルギー回廊が牽引負荷と相互作用しなければならない様子を示しており、保護リレー市場のプレミアム製品を優先する高度なシステム検討が求められています。鉱業、金属、化学分野の産業ユーザーは、保守停止を削減し安全完全性レベル要件を満たすため、過酷環境対応コンフォーマルコーティングと予測熱モデルを備えたリレーへの投資を継続しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

設置タイプ別:改修市場が勢いを増す

新設プロジェクトは2025年の保護リレー市場規模の51.38%を占めましたが、先進市場の事業者が高コストな一次機器交換を伴わずに二次システムを近代化することを目指す中、改修活動は年平均成長率7.38%で成長しています。電力会社は既存キャビネットに適合するドロップインフレームを導入し、プラグアンドプレイのマージングユニットを通じて銅配線を光ファイバープロセスバスに自動変換することで、試運転時間を40%短縮し長時間停電を回避しています。

ブラウンフィールド変電所では、新しいデジタルIEDがGOOSEメッセージをバックホールしながら既存RTUへのシリアルModbusリンクを維持できるデュアルプロトコル動作の仕様が増加しており、汎用性の高いリレーファミリーの対応可能なアフターマーケットを拡大しています。ベンダーはそのため、モジュール式IOボードと設置後に追加機能を解放するサブスクリプションベースのファームウェアを提供し、保護リレー市場内で年金収入ストリームを育成しています。

地域分析

アジア太平洋は2025年の保護リレー市場シェアの34.10%を占めました。中国がUHV送電に5,000億人民元(685億米ドル)を投資し、インドが再生可能エネルギー統合を加速する中、距離・差動スキームの両方でリレー発注が促進されています。日本の再導体化プロジェクトと東南アジアのデータセンターブームが安定した中電圧需要を加えており、地元サプライヤーはコスト優位性と地域製造インセンティブを活用しています。

北米は、電力会社がシンクロフェーザーベースのアダプティブ保護とベンダー非依存のプロセスバスアーキテクチャを試験導入し、保護リレー市場内で高い平均販売価格を押し上げる技術試験場であり続けています。カナダの水力輸出回廊とメキシコの国境を越えた再生可能エネルギープロジェクトが高電圧導入をさらに支えています。NERC CIP要件により、改ざん防止ログと多要素認証を備えたデバイスの購入が義務付けられ、ユニットあたりのソフトウェアコンテンツが増加しています。

中東は、湾岸諸国が再生可能エネルギーポートフォリオとスマートグリッドオートメーションに540億米ドルを投じる中、太陽光発電所、水素電解槽、取引相手国への海底HVDCリンクにおける保護リレー市場成長を促進し、2031年にかけて最速の年平均成長率6.7%を記録すると予測されています。ドバイの自動系統復旧プラットフォームは、復旧ロジックを中央エネルギー管理システムに統合する完全デジタル運用に向けた地域の野心を示しており、リレー仕様レベルを引き上げています。欧州はFit-for-55のもとで中一桁台の成長を維持しており、サイバーセキュリティ認証と相互運用性に重点が置かれています。南米はブラジルの風力回廊とアンデス横断連系線に関連した上昇余地を提供していますが、承認を遅らせる通貨・政治リスクに直面しています。

競争環境

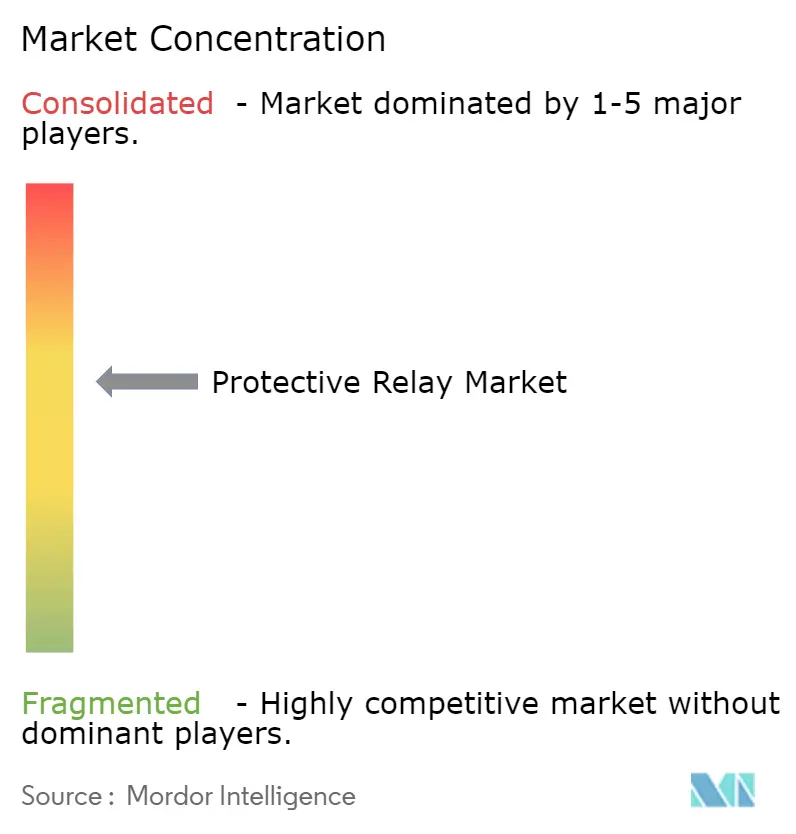

保護リレー市場は適度に分散しており、上位5社が世界収益の約45~50%を占め、地域専門業者に十分なシェアが残されています。競争はクラウドアナリティクスとオンプレミスIEDを束ねた統合プラットフォームへとシフトしています。SiemensによるTrayer Engineering買収は、気候にさらされた地域でアップグレードを行う電力会社向けの完全なフィーダーオートメーションパッケージを確保し、中電圧屋外開閉装置の提供を強化しています。

Hitachi EnergyとAWSの提携は、ハイパースケーラーとの連携が植生干渉予測と分散エネルギーオーケストレーションを提供するソフトウェアロードマップを加速し、複数年サービス契約における粘着性を生み出す様子を示しています。中国とインドの新興ベンダーは、ベースラインのサイバーセキュリティを満たしながら西側の既存企業より20~30%安価なIEC 61850対応デバイスで価格感応度の高いセグメントを攻略しており、グローバルブランドはサプライチェーンの機動性のために組立の現地化とEPC企業との提携を余儀なくされています。

コンポーネント不足とサイバーセキュリティR&Dコストが中小企業を圧迫する中、戦略的統合は激化すると予想されます。Power Grid Components–Vizimaxのような最近の取引は、変圧器突入電流緩和に関するニッチな知的財産への関心を示しています。セキュアなファームウェア、シリコンレベルの冗長性、クラウドネイティブAPIを提供するベンダーは、特に規制が厳しいコンプライアンス期限内にネットワーク全体の展開を義務付ける場合に、プレミアムマージンを獲得する立場にあります。

保護リレー業界リーダー

ABB Ltd.

Schneider Electric SE

Mitsubishi Electric Corporation

Siemens AG

Bender GmbH & Co. KgG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Hitachi EnergyとAmazon Web Servicesが複数年の協業契約を締結し、米国の停電の20%を占める樹木接触に対処するAIベースの植生リスク分析を提供。

- 2025年1月:ABBが2024年第4四半期の受注額81億米ドル、売上高86億米ドルを発表し、電化・保護製品に対するデータセンターおよび電力会社からの堅調な需要を挙げた。

- 2024年11月:GE Vernovaが245kV以上定格の69台のデッドタンク遮断器を供給するPowerlink契約を受注し、クイーンズランドの再生可能エネルギー統合を支援するため2025年8月から2026年3月にかけて納品予定。

- 2024年10月:Power Grid ComponentsがVizimaxを買収し、世界中の変圧器保護ポートフォリオ向けに波頭投入技術を追加。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、保護リレー市場を、中・高電圧回路(>=1 kV)における電流、電圧、周波数、および位相角を継続的に検知し、機器の損傷またはサービス停止が発生する前に回路遮断器に故障を切り離すよう指令する、専用の電子式または電気機械式デバイスによって生み出される年間収益と定義する。Mordor Intelligenceによれば、本スコープはIEC 60255の機能クラスに準拠し、電力会社、工業プラント、輸送インフラ、および商業用電力システムにわたる新設工事ならびに改修工事向けに販売される製品を対象とする。

スコープ除外:家庭用小型プラグイン式リレーおよび低電圧自動車用リレーは本評価の対象外とする。

セグメンテーション概要

- 電圧範囲別

- 低電圧(1kV未満)

- 中電圧(1~69kV)

- 高電圧(69kV超)

- 製品タイプ別

- 変圧器保護リレー

- フィーダー保護リレー

- 電動機保護リレー

- 発電機保護リレー

- 母線・プロセス保護リレー

- エンドユーザー別

- 電力会社(送電、配電)

- 産業(石油・ガス、金属・鉱業、化学、製造)

- 商業・インフラ

- 輸送(鉄道、空港、海運)

- 設置タイプ別

- 新設

- 改修・アップグレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- 南米その他

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- アジアその他

- 中東・アフリカ

- 中東

- イスラエル

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州、および中東の電力会社におけるリレー設計エンジニアや保護・制御マネージャー、ならびにEPCコントラクターの調達責任者にインタビューを実施した。協議を通じて、典型的な資産ライフサイクル、好まれるリレーのフォームファクター、およびモデルで想定される平均販売価格が明確化・検証された。

デスクリサーチ

国際エネルギー機関(IEA)の電力統計、米国エネルギー情報局(EIA)の系統投資データ、国際電気標準会議(IEC)のデジタル変電所ガイドライン、および地域送電事業者のCAPEX申告書など、公開されているティア1情報源をスクリーニングした。CIGRÉやIEEE Power and Energy Societyなどの業界団体は故障率のベンチマークを提供し、Volzaを通じてアクセスした通関記録は電圧クラス別のリレー輸入動向を明らかにした。企業の10-K、電力会社のサステナビリティレポート、およびDow Jones Factivaのニュースアーカイブが二次的なエビデンスプールを補完した。これらの例は例示的なものであり、多数の追加参考資料が本調査に活用されている。

市場規模の算定と予測

トップダウンとボトムアップを組み合わせたアプローチを採用した。変電所数および回路キロメートルの追加数を起点とし、保護デバイスの普及率を適用し、平均更新インターバルを用いて設置ベースを年間需要に換算した。その後、サプライヤーの出荷集計および抽出されたASP×数量チェックによって合計値を検証した。電力会社のT&D CAPEX、再生可能エネルギー発電量の追加(GW)、デジタル変電所の採用率、リレーの平均更新年数、および地域通貨の変動などの主要変数は、2026〜2030年の値を予測するために多変量回帰でストレステストを実施した。ベンダー集計のデータギャップは、一次専門家による再確認を経てから採用されたチャネルチェックの平均値によって補完された。

データ検証と更新サイクル

アウトプットは二段階のアナリストレビューを経る:最初にクロステーブルの整合性と異常フラグの確認、次に独立した系統投資指標との乖離確認を行う。モデルは年次で更新され、関税変更や大規模調達入札などの重要事象が発生した場合には中間更新が実施される。最終的な公開前チェックにより、クライアントが最新の検証済み見解を受け取れるよう確保する。

保護リレーのベースラインに対する信頼性の根拠

公表されている推計値はしばしば乖離するが、それは各社が異なる製品ミックス、インプット指標、および更新サイクルを選択するためである。当チームは、電力会社がIECベースの保護スキームで規定する正確なリレークラスにベースラインを固定し、リアルタイムのCAPEXトラッカーと組み合わせ、フィールドインタビューを通じて価格スプレッドを検証する。これらが相まって、意思決定者が観測可能な変数に遡ることができる数値を提供する。

主なギャップ要因としては、回路遮断器などの補助デバイスのバンドル有無、ベースライン年の古さ、電圧ティア別ASP上昇の一貫性、および一次検証の深度が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 2.27 Bn(2025年) | Mordor Intelligence | - |

| USD 2.80 Bn(2024年) | Global Consultancy A | 回路遮断器と数値リレーを二重計上、18〜24ヶ月ごとに更新 |

| USD 3.41 Bn(2023年) | Industry Research Firm B | 単一のグローバルASPを使用、古いベースライン、一次検証が限定的 |

総じて、変数の厳格な選定、年次更新、およびライブフィールドチェックにより、Mordorの市場見解は現実性と透明性のバランスを保ち、ステークホルダーに戦略および規模感に関する議論の信頼できる出発点を提供する。

レポートで回答される主要な質問

保護リレー市場の現在の規模は?

保護リレー市場は2026年に24億米ドルに達し、年平均成長率5.73%で2031年までに31億7,000万米ドルに成長すると予測されています。

最も成長が速い電圧セグメントはどれですか?

高電圧アプリケーションは、中国の超高圧送電拡大と北米の新規州間送電線を背景に、2031年にかけて年平均成長率6.78%で成長をリードしています。

発電機保護リレーが勢いを増している理由は何ですか?

再生可能エネルギーの統合とインバータベースのリソースの台頭により、高度な逆相・界磁喪失機能が必要となり、発電機保護は2031年にかけて年平均成長率8.1%で推移しています。

改修の機会はどの程度ですか?

成熟した系統における送電資産の70%以上が25年を超えており、デジタル置換が必要なことから、改修・アップグレード設置は年平均成長率7.38%で拡大しています。

最も成長が速い地域はどこですか?

中東は、湾岸諸国が大規模な太陽光・スマートグリッドプログラムに資金を投じる中、2031年にかけて最強の地域年平均成長率6.7%を示しています。

リレー選定においてサイバーセキュリティはどのような役割を果たしますか?

NERC CIPやEU NIS-2などの規制は、組み込み暗号化、セキュアなファームウェアアップデート、ネットワーク侵入監視を要求しており、調達仕様に影響を与え、成熟したソフトウェアスタックを持つベンダーを優遇しています。

最終更新日: