ソーダ灰市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 73.09 百万トン |

| 市場取引高 (2031) | 83.14 百万トン |

| 成長率 (2026 - 2031) | 2.61% CAGR |

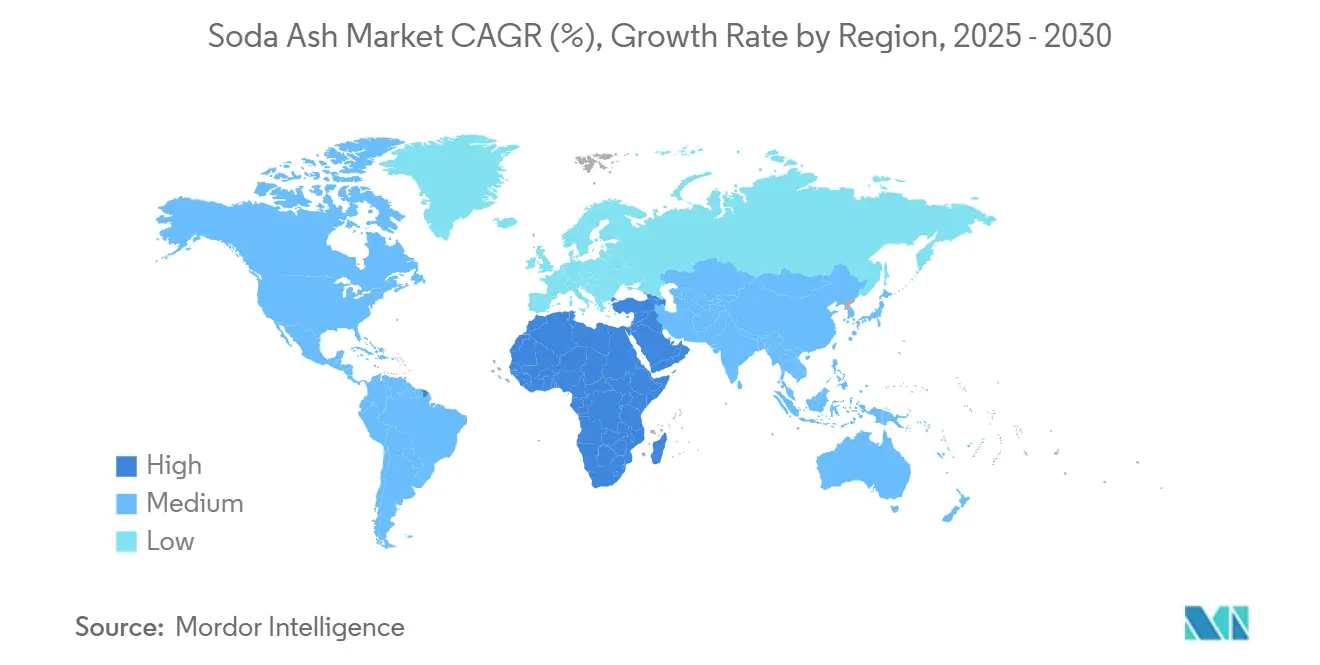

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるソーダ灰市場分析

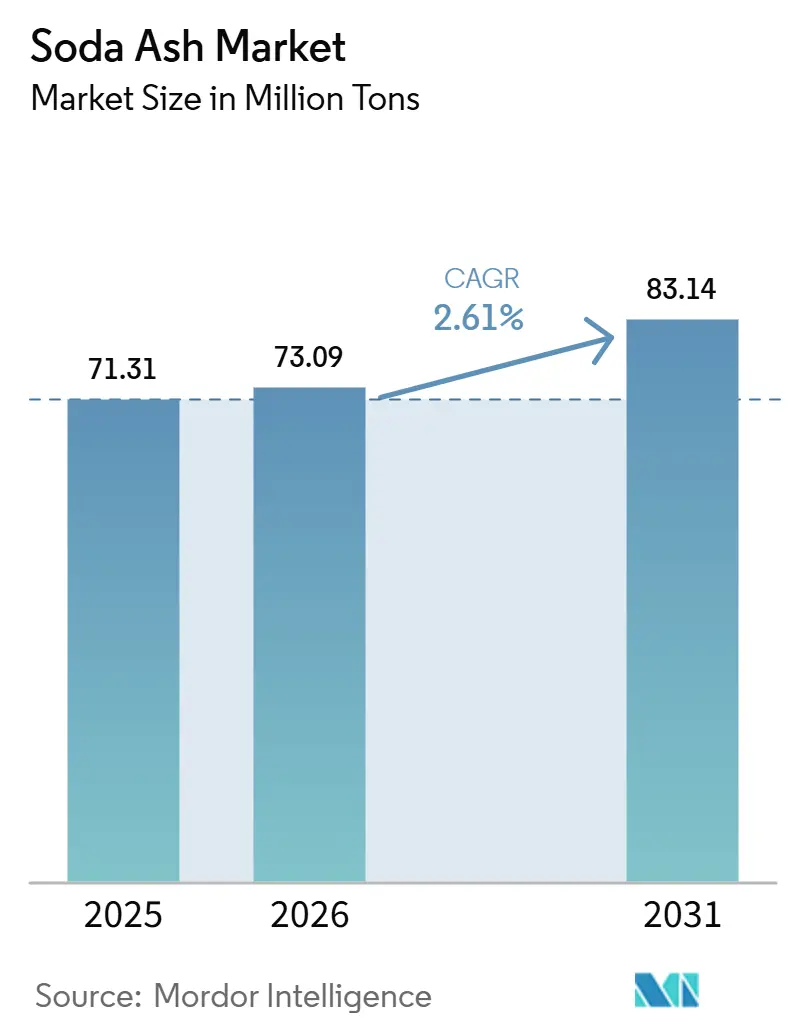

ソーダ灰市場の規模は、2025年に7,131万トン、2026年に7,309万トン、2031年までに8,314万トンに達すると予測されおり、2026年から2031年にかけてCAGR 2.61%で成長する見込みです。フラットガラス・容器ガラスおよび粉末洗剤からの成熟した需要が数量の安定を支える一方、太陽光発電用ガラス、炭酸リチウム沈殿、ナトリウムイオン電池が新たな勢いをもたらし、これらが総体として川下の機会領域を拡大しています。炭素集約型のソルベー法およびホウ法プラントに対してペナルティを課す環境規制が、低排出型トロナベース生産への構造的シフトを引き続き加速させており、ワイオミング州グリーンリバー盆地およびトルコの溶液採掘鉱床における生産者のコスト優位性を鮮明にしています。We Soda社によるGenesis Alkali買収などの合併を通じたサプライ合理化により競争環境が縮小しており、太陽光発電用ガラスの需要増加に伴い高密度グレードの供給が逼迫する中、価格規律が強化されています。インド、東南アジア、湾岸地域にわたるインフラ投資の急増が建築用グレードガラスの需要をさらに押し上げており、ソーダ灰産業が世界の建設サイクルと連動し続けることを確かなものにしています。

レポートの主要ポイント

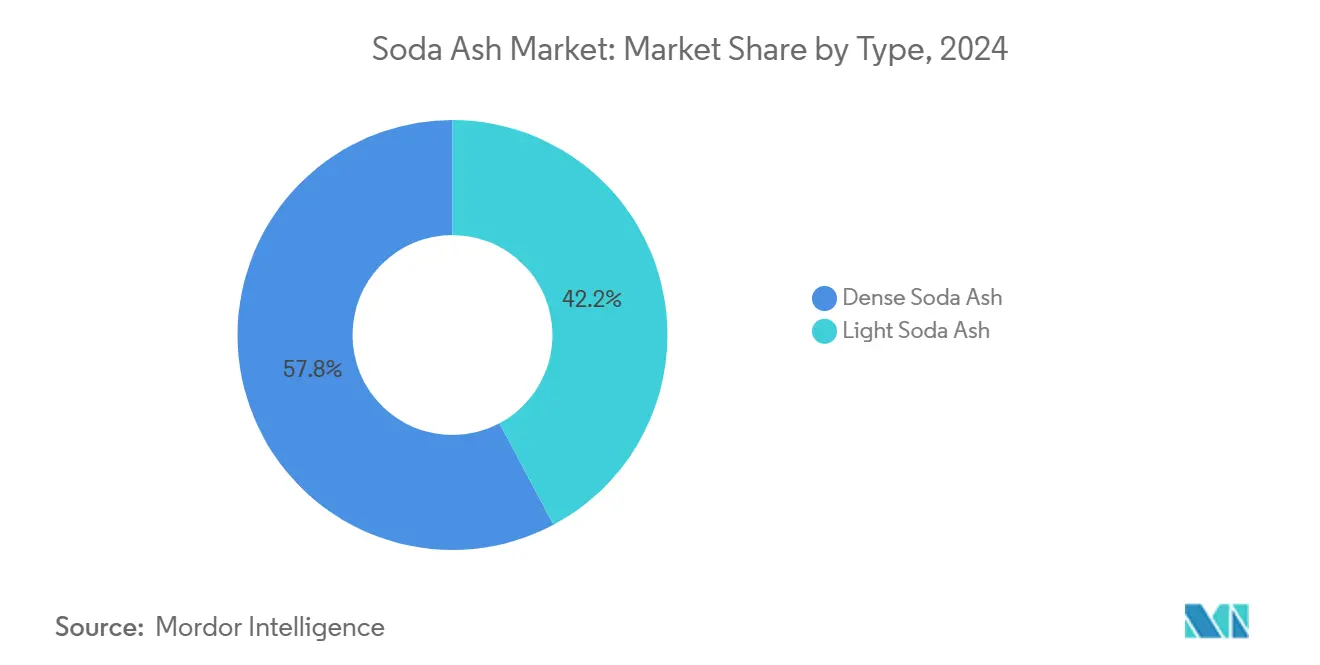

- タイプ別で、高密度ソーダ灰が2024年のソーダ灰市場シェアの57.78%をリードし、軽質グレードは2030年までCAGR 3.89%で拡大すると予測されています。

- 供給源別では、合成プラントが2024年に61.12%の収益シェアを維持し、天然採掘は2025年から2030年にかけてCAGR 4.12%で拡大する見込みです。

- 用途別では、ガラス製造が2024年の収益の51.65%を占めて業界をリードし、水処理がCAGR 4.94%で2030年まで最も急速な成長軌道を示しています。

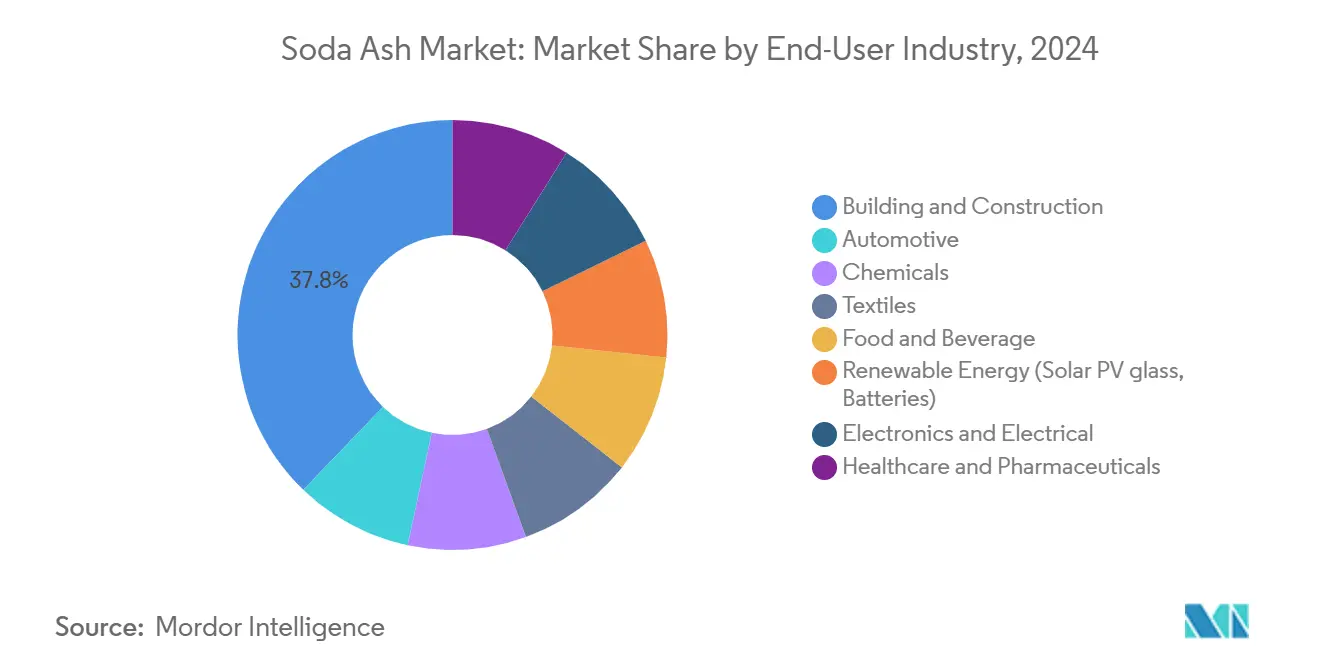

- エンドユーザー別では、建築・建設が2024年収益の37.78%を占めてグローバル市場を主導し、再生可能エネルギー向け用途は2030年までCAGR 5.10%で拡大すると予測されています。

- 地域別では、アジア太平洋が2024年消費量の43.12%を占め、中東・アフリカがソーダ灰市場シェアにおいて最も急速な拡大を見せ、見通し期間中のCAGRは3.78%となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のソーダ灰市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フラットガラス・容器ガラス・太陽光ガラスへの需要急増 | +0.8% | アジア太平洋および北米に集中したグローバル規模 | 中期(2〜4年) |

| 新興経済圏における粉末洗剤の需要回復 | +0.4% | アジア太平洋が中核、中東・アフリカおよび南米への波及 | 短期(2年以内) |

| 炭酸リチウム(EV電池)の生産能力増強 | +0.6% | グローバル規模、北米および中国での早期成長 | 長期(4年以上) |

| 合成ソーダ灰から天然ソーダ灰への移行(ESG、コスト) | +0.3% | 北米・欧州が先行し、アジア太平洋が追随 | 長期(4年以上) |

| ナトリウムイオンおよび熱エネルギー貯蔵用途の台頭 | +0.2% | グローバル規模、先進市場でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フラットガラス・容器ガラス・太陽光ガラスへの需要急増

世界的な太陽光発電の拡大が原材料フローを再編しており、新規太陽光発電容量1GWごとに約75ktの超透明ガラスが必要となるため、ソーダ灰の純度仕様が高まり、重質グレード供給の価格差が拡大しています。ソーダ灰産業における容器ガラスの成長は、使い捨てプラスチックよりも無限にリサイクル可能なガラスを好む飲料・医薬品包装の旺盛なトレンドに乗っています。2024年の中国のフロートフラットガラス在庫6,866万重量ケースは、地域的な基盤の規模を示すとともに、不動産開発業者が不動産エクスポージャーを調整するにつれて周期的な変動の可能性も示唆しています。自動車用グレージングのアップグレードと低放射率建築ファサードは、従来の配合と比較して単位面積当たりのソーダ灰使用量を増加させるエネルギー節約コーティングの統合を継続しています。総合的に、これらの需要先は世界のソーダ灰数量の半分以上をガラスバリューチェーンに固定し、ソーダ灰市場のグレージング投資サイクルへの感応度を高めています。

新興経済圏における粉末洗剤の需要回復

インド、インドネシア、ナイジェリアにおける全自動洗濯機の家庭普及率の上昇が、硬水地域で液体洗剤を上回る高アルカリ性粉末フォーマットへのソーダ灰市場における需要を復活させています。地域の製剤メーカーは、単位当たりのソーダ灰配合量が多い高密度粉末へのシフトを進めており、洗剤大手の後方統合インセンティブを強化しています。都市化はブランドのプレミアム化を支援していますが、農村チャネルでは依然としてコスト効率が重視されており、ゼオライト硬度を補うpH調整剤として好まれるソーダ灰の地位が固定されています。自社灰供給を持つ多国籍企業は、輸入依存のブレンダーに対して変動する運賃が納入コストを押し上げる中でマージン保護を享受しています。南米の洗剤におけるリン酸塩廃止に向けた規制の動きが、エコラベル準拠のアルカリシステムを通じたソーダ灰の代替可能性をさらに高めています。

炭酸リチウム(EV電池)の生産能力増強

ネバダ州サッカーパスからチリのマリクンガまでの電池グレードリチウムプロジェクトは、硫酸焙焼を回避するソーダ沈殿経路を中心にフローシートを設計しており、設備投資と炭素集約度を最大45%削減しています。SQMだけでも、サラル・デ・アタカマのブラインに対して年間約40万トンの重質ソーダ灰を使用しており、長期契約が供給継続性を確保し、プレミアム契約価格を支えています。米国インフレ抑制法のインセンティブが正極材プラントを最終市場に近づけ、ワイオミングからの短い輸送ルートを通じて北米のソーダ灰需要を押し上げています。プロセスエンジニアは、低温での炭酸ナトリウム添加量を最適化することでリチウム回収率が向上し、エネルギー消費と運転コストが削減されることを報告しています。これらの冶金的な追い風は、ソーダ灰市場を魅力的な単位マージンをもたらす高純度数量の増分的な獲得に向けて位置づけています。

ナトリウムイオンおよび熱エネルギー貯蔵用途の台頭

CATLおよびFaradionのプロトタイプナトリウムイオン電池は前駆体として電池グレードの炭酸ナトリウムを必要とし、2027年以降に新興ながら潜在的に重要な需要の波を生み出しています。スペインおよび米国の集光型太陽熱発電プロジェクトは、融点とサイクル安定性を高めるためにソーダ灰に依存する炭酸塩熱貯蔵混合物のパイロット試験を実施しています[1]米国地質調査所、「鉱物商品概要:ソーダ灰2025年」、usgs.gov。数量は依然として少ないものの、初期の性能結果は複数ギガワットの開発パイプラインがコモディティグレードを上回る価格を命じる新たな特殊需要の枝を開く可能性を示唆しています。電力会社はリチウム供給の不確実性と地政学的リスクを考慮してナトリウムソリューションを好み、エネルギー貯蔵化学を多様化するより広範な戦略的動きと一致しています。これらの用途のスケールアップが成功すれば、ソーダ灰市場内の長期的な需給バランスをさらに引き締めることになります。

制約要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いCO₂排出量と排出規制の強化 | -0.7% | 主に欧州と北米、世界的に拡大中 | 中期(2〜4年) |

| トロナ・エネルギー・運賃の価格変動 | -0.3% | グローバル規模、ワイオミングおよびトルコで特に深刻 | 短期(2年以内) |

| 中国とトルコが主導するグローバル過剰生産能力による価格圧力 | -0.5% | グローバル規模、輸出依存地域で特に深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いCO₂排出量と排出規制の強化

EU排出権取引制度(ETS)の下、ソーダ灰プラントは排出するCO₂1トンごとに排出枠を購入しなければならず、ソルベー法のマージンを大幅に侵食し、生産能力の削減を促しています[2]欧州委員会、「EU ETS ハンドブック2024年」、europa.eu 。ガラスメーカーも同時に、炉内で炭酸ナトリウムが脱炭酸されるためスコープ1の課税に直面し、バリューチェーン全体での炭素コンプライアンス負担が二重になっています。代替アルカリとしての苛性ソーダは廃棄物と塩素副産物の課題を抱えており、代替経済性を損なっています。炭素回収パイロットは有望性を示していますが、年間生産能力100万トン当たり約1億2,000万米ドルという資本集約度は、特に中規模のアジア事業者にとってバランスシートを圧迫しています。画期的な排出削減技術がない限り、規制強化は合成生産の成長を抑制し、高コストプラントを世界のソーダ灰市場から排除する可能性があります。

中国とトルコが主導するグローバル過剰生産能力による価格圧力

中国の積極的な生産能力拡大は2024年に国内需要を上回り、東南アジアおよび南アジアへの輸出が地域プレーヤーを下回る限界価格で行われています。トルコのカザンおよびエティ施設は2025年に200万トンの溶液採掘生産能力を追加し、欧州および北アフリカを対象としたスポット市場をさらに飽和させています。その結果生じる値引き環境は、自社原材料資源を持たないメーカーを圧迫し、生産削減や防衛的な提携を余儀なくさせています。海上運賃の変動が陸揚げコストの格差を悪化させ、遠方の合成サプライヤーを運賃急騰時に構造的に競争力のない状態にしています。合理化が余剰数量を相殺するまで、この供給過剰はソーダ灰市場全体の収益力を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:重質グレードが大量ガラス需要を支える

重質グレードは2024年のソーダ灰市場の57.78%のシェアを占め、連続フロートガラス炉の操業を可能にする優れた取り扱い特性と低粉塵排出量を反映しています。嵩密度が高いほど有効トン当たりの運賃コストが低下するため、物流効率が向上し、コンテナ不足が海上輸送プレミアムを押し上げる中で決定的な優位性となっています。軽質グレードは2030年までCAGR 3.89%で成長すると予測されており、急速な溶解が工程経済性を改善する市町村の軟水化プロジェクトを取り込んでいます。ガラス炉はスロートの目詰まりを避けるために一定の粒度を必要とし、名目上の価格プレミアムにもかかわらず重質グレードの既存地位を固めています。軽質ソーダ灰は溶解速度の速さを好む洗剤製造から引き続き恩恵を受けていますが、その市場の上限はガラスの世界数量に対する支配的な牽引力によって制限されています。

重質グレードにおける競争上のポジショニングは、均一な化学組成の大口荷物を提供できるトロナ採掘業者に傾いており、地域的な価格競争から保護されています。生産者はサプライチェーン全体で密度の完全性を維持するために密閉式空気圧積載システムへの投資を行っています。一方、軽質グレードメーカーは電子機器や医薬品フィラー向けの微粉化特殊粉末に多様化し、コモディティ水準を超えたマージンの向上を図っています。両グレードは共通の原材料を共有していますが、異なる結晶化・乾燥工程が独自のコスト曲線を生み出し、ソーダ灰市場内の価格帯を決定しています。

原料別:天然採掘が炭素コスト優位性を獲得

合成施設は2024年に61.12%の収益シェアを維持しましたが、天然サプライヤーはESG調達義務とエネルギー価格の非対称性により最速のCAGR 4.12%を達成する軌道にあります。天然グレードのソーダ灰市場規模は、電力会社やガラスメーカーがスコープ3目標を達成するために低炭素原材料を調達するにつれて拡大すると予測されています。ワイオミング州グリーンリバー盆地のトロナ資源は世界需要を何世紀にもわたって支えることができ、輸入依存の欧州バイヤーに響く供給安全保障の論拠を支えています。

合成の既存事業者は炭素課税の増加と原料価格の変動に直面しており、2030年までに50%の排出削減を目指してSolvayの電化キルンなどの改修プログラムを促進しています。天然採掘の強みには低い水使用量と限られた化学試薬が含まれており、グリーンファイナンスの枠組みで精査される2つのパラメータです。トルコとマレー半島での溶液採掘への投資急増は、地質鉱床への資本移動を示しています。予測期間にわたって合成生産能力の合理化が予想され、高コストのアジア設備が最も影響を受け、ソーダ灰市場内で天然グレード参加者が享受する競争優位性が鮮明になります。

用途別:ガラス製造が首位、水処理が加速

ガラス製造は2024年の収益の51.65%を占め、需要サイクルを左右し、より広範なソーダ灰市場の参照価格を設定する基幹需要先としての地位を固めています。建築ファサード向けフラットガラスの拡大は容器ガラスの持続可能性義務と収束し、構造的な数量牽引力を強化しています。特殊太陽光ガラスはより高いソーダ灰純度を消費し、平均販売価格を引き上げるプレミアム割増料金とブレンド機会を招いています。

水処理はCAGR 4.94%で成長しており、市町村インフラの積み残しと産業用ゼロ液体排出指令から恩恵を受け、石灰ソーダ軟化プロセスへの需要を高めています。石灰ソーダトレインはカルシウムとマグネシウムの硬度を沈殿させ、膜改修なしに飲料水基準の強化を達成できるようにしています。洗剤・石鹸の数量は安定していますが、コンパクト粉末への配合シフトがソーダ灰配合率をわずかに引き上げています。炭酸水素ナトリウムやケイ酸塩への下流化学変換は、ベーキング製品、排煙脱硫媒体、鋳造バインダーを供給し、最終市場全体にリスクを分散させています。総合的に、これらの需要先はソーダ灰市場の幅広さを示していますが、ガラス生産投資への全体的な感応度を強調しています。

最終用途産業別:建設・建築が首位、再生可能エネルギーが台頭

建設・建築の最終用途は、建築ガラス、グラスファイバー断熱材、クロム酸塩レンガを必要とするASEAN、湾岸、アフリカ全体の都市化とインフラ計画に乗り、ソーダ灰産業の2024年数量の37.78%を吸収しました。より厳格な断熱基準を満たす高性能グレージングは、エネルギー効率の高い溶融挙動のためにソーダ灰配合量を増加させており、アルカリ消費をグリーンビルディング法制に結びつけています。

再生可能エネルギー需要は、太陽光専用低鉄ガラスの生産が拡大し、ナトリウムイオン電池サプライチェーンが具体化するにつれて、CAGR 5.10%で成長すると予測されています。自動車メーカーはフロントガラスとミラーの消費を維持しながらも、燃費目標を達成するためにより軽量・薄型のガラスへのシフトを進めており、車両1台当たりのソーダ灰集約度をわずかに低下させています。ディスプレイ用カバーガラスや半導体用溶融シリカを含む電子機器用途は、コモディティ価格の数倍を命じる超高純度グレードを重視していますが、絶対数量は依然として限定的です。食品・飲料ブランドはガラス瓶を好む循環経済の誓約を拡大しており、ソーダ灰市場における建設の基盤的な牽引力に増分的な支えを加えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2024年の世界消費量の43.12%のシェアを維持し、年間生産量3,600万トンにおける最大の生産国かつ最終需要国としての中国の二重の役割に支えられた。アジア太平洋地域のソーダ灰市場はまた、インドの業界における見かけ消費量の恩恵を受け、同消費量は2024年度に前年比4.1%増の414万トンに拡大し、不動産着工件数の増加および食品包装向け容器ガラス需要に後押しされた。日本と韓国は特ガラスおよびエレクトロニクス向けに安定した高マージンの引き取りに貢献し、地域の平均販売価格を安定させている。

北米はワイオミング州を拠点とする天然グレードのコスト競争力の恩恵を受けており、2024年にはトロナ由来のソーダ灰1,200万トンが25億米ドル相当で流通した。ラテンアメリカおよび東アジア向けの米国輸出回廊は為替ヘッジ上の優位性を獲得し、カナダのフロートガラス需要の回復が地元での引き取りを確保している。メキシコは拡大する飲料セクターに供給する容器ガラス溶融炉向けに米国からの輸入に依存している。

中東・アフリカ地域は、サウジビジョン2030およびUAEの産業戦略がフラットガラスおよびガラス繊維施設への設備投資を促進するなか、2030年にかけて3.78%のCAGRで成長すると予測されている。トルコの溶液採掘能力は同国を地域サプライヤーかつグローバルなスウィング輸出国として位置づけ、排出規制の圧力下にある国内合成プラントへの欧州の依存を低下させている。南アフリカの自動車および建設分野の回復はサブサハラ市場におけるソーダ灰需要押し上げ、ナイジェリアは水処理グレードに対する初期段階の需要を示している。エネルギーコストに圧迫された欧州は、輸送費リスクにもかかわらず輸入天然ソーダ灰へのシフトを進めており、このリバランスがグローバル市場における大西洋横断貿易ルートを再編しつつある。

競争環境

ソーダ灰市場は中程度の集約度を示しています。2024年12月にWEソーダがジェネシス・アルカリを14億2,500万米ドルで買収し、950万トンの天然グレードの主要企業を形成したことで集約が進みました。拡大した事業体はワイオミングとトルコからの流域横断的な輸送柔軟性を活用し、地域的な純度変動をヘッジするブレンド仕様を提供しています。Solvayはe.Solvayの改修プログラムで対抗しており、焼成段階の電化と循環カルシウムルートの採用によって2030年までにCO₂を50%削減し、エネルギーを20%節約することを目標としています。欧州資産全体での実施は2026年に開始され、ソーダ灰市場の高純度セグメントでのシェア防衛に向けてグループを位置づけています。

エティソーダとŞişecamは二重の溶液採掘シャフトを通じてトルコの拡大を加速させ、2025年末までに200万トンの生産能力を追加し、地中海輸入への支配力を強化しています。Tata Chemicalsはグジャラートでのブラウンフィールドのボトルネック解消を通じてインドでの存在感を維持し、国内供給を増やしながら今後の正極材プラント向けの炭酸リチウム沈殿グレードを追求しています。ANSAC(American Natural Soda Ash Corp.)は米国生産者のグローバルマーケティング権を維持していますが、独占禁止法の精査により採掘業者と多国籍ガラスグループ間のより直接的な需要契約が促進されています。

イノベーションがニッチサプライヤーを差別化しています:CIECHはポーランドのブラインから太陽光グレードの超低鉄灰を研究し、Nirmaはラジャスタン州の合成ユニットでの排水を抑制するゼロ液体排出結晶化装置を探求しています。パシフィックソーダの50億米ドルのグリーンリバー鉱山は2025年4月に承認され、北米の需要家に長期的な供給安全保障を約束し、天然埋蔵量への投資家の信頼を示しています。ESGフィルターが調達を強化するにつれて、検証可能な低炭素認証を持つプレーヤーがプレミアムな太陽光発電・電池市場への優先アクセスを獲得し、ソーダ灰市場全体で持続可能な事業運営の戦略的重要性を強化しています。

ソーダ灰産業リーダー

QEMETICA

Şişecam

Solvay

Tata Chemicals Ltd.

We Soda Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:インドの対外貿易総局(DGFT)は、6月30日に発行された2つの別々の通知を通じて、ソーダ灰および低灰分冶金コークスへの輸入制限の延長を発表しました。DGFTは「ソーダ灰とも呼ばれる炭酸二ナトリウムの最低輸入価格(MIP)は1トン当たり20,108インドルピーに設定され、2025年12月31日まで適用される」と述べました。

- 2025年4月:GHCLはグジャラート州での新しいソーダ灰プラントの基本エンジニアリング作業を開始しました。このグリーンフィールドプロジェクトはGHCLの最も重要な取り組みの一つであり、増大する市場需要に対応するためにソーダ灰生産能力を増強することを目的としています。

世界のソーダ灰市場レポートの調査範囲

| 軽質ソーダ灰 |

| 重質ソーダ灰 |

| 天然(トロナ系) |

| 合成(ソルベー法、侯氏法、デュアルプロセス法) |

| ガラス製造 |

| 洗剤・石鹸 |

| 化学品加工 |

| パルプ・紙 |

| 冶金(鉱石製錬・脱硫) |

| 水処理 |

| 食品・飲料加工 |

| 建設・建築 |

| 自動車 |

| 化学品 |

| 繊維 |

| 食品・飲料 |

| 再生可能エネルギー(太陽光発電ガラス、電池) |

| 電子・電気機器 |

| ヘルスケア・医薬品 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| タイプ別 | 軽質ソーダ灰 | |

| 重質ソーダ灰 | ||

| 原料別 | 天然(トロナ系) | |

| 合成(ソルベー法、侯氏法、デュアルプロセス法) | ||

| 用途別 | ガラス製造 | |

| 洗剤・石鹸 | ||

| 化学品加工 | ||

| パルプ・紙 | ||

| 冶金(鉱石製錬・脱硫) | ||

| 水処理 | ||

| 食品・飲料加工 | ||

| 最終用途産業別 | 建設・建築 | |

| 自動車 | ||

| 化学品 | ||

| 繊維 | ||

| 食品・飲料 | ||

| 再生可能エネルギー(太陽光発電ガラス、電池) | ||

| 電子・電気機器 | ||

| ヘルスケア・医薬品 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ソーダ灰市場の現在の市場規模はどのくらいですか?

ソーダ灰市場規模は2025年に7,131万トン、2026年に7,309万トンと予測され、2031年までに8,314万トンに達する見込みで、2026年から2031年にかけてCAGR 2.61%で成長します。

ソーダ灰の商業需要においてどのグレードが首位ですか?

重質グレードは2024年販売量の57.78%のシェアを持ち、フラットガラスおよび容器ガラス製造に牽引されてリードしています。

天然ソーダ灰が勢いを増している理由は何ですか?

トロナ系生産は合成ルートと比較して温室効果ガス排出量を約37%削減し、エネルギーコストが低く、より厳格なESG調達基準に合致しています。

最も急速な成長見通しを示す用途はどれですか?

水処理は、市町村が軟水化システムを改良し、産業ユーザーがゼロ液体排出目標を追求するにつれて、CAGR 4.94%で拡大すると予測されています。

最終更新日: