小型モジュール炉(SMR)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

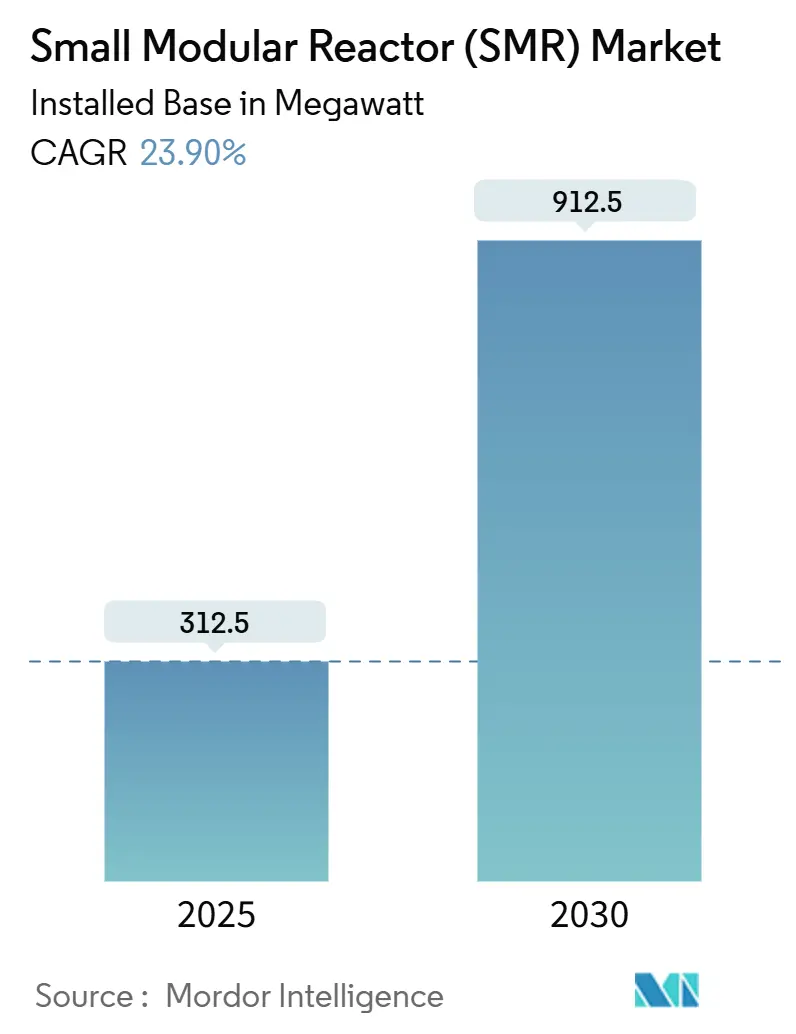

| 市場取引高 (2025) | 312.5 メガワット |

| 市場取引高 (2030) | 912.5 メガワット |

| 成長率 (2025 - 2030) | 23.90% CAGR |

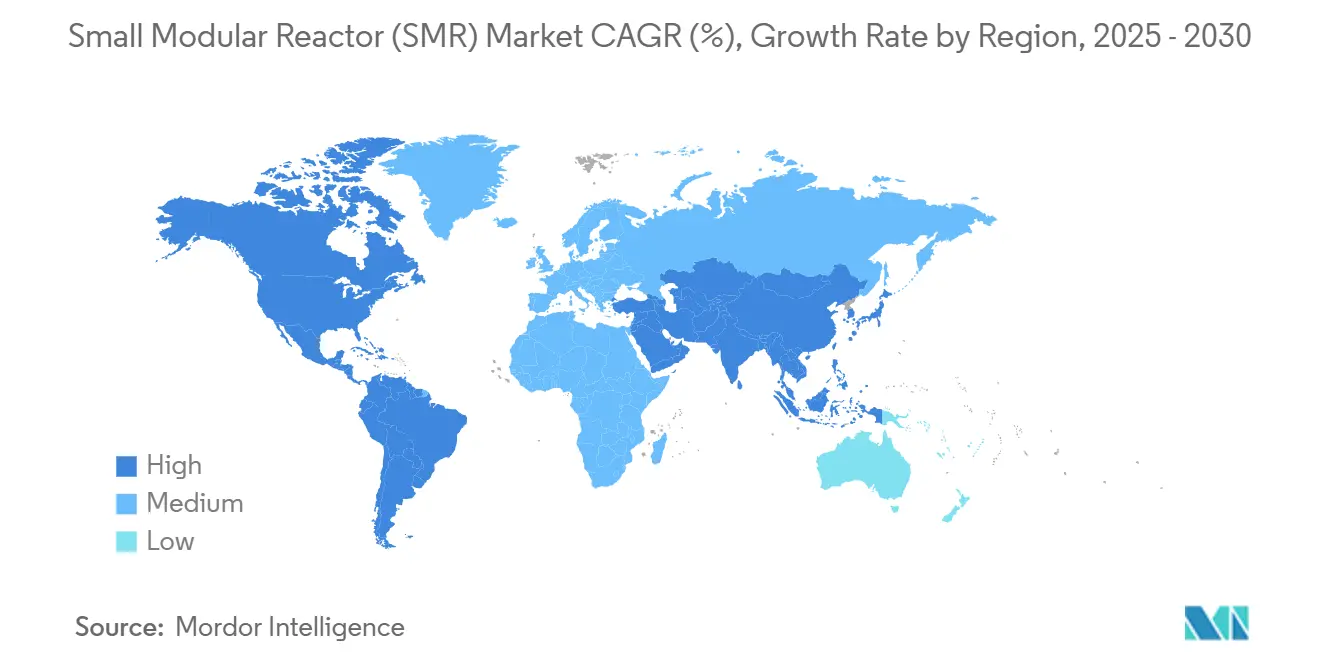

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

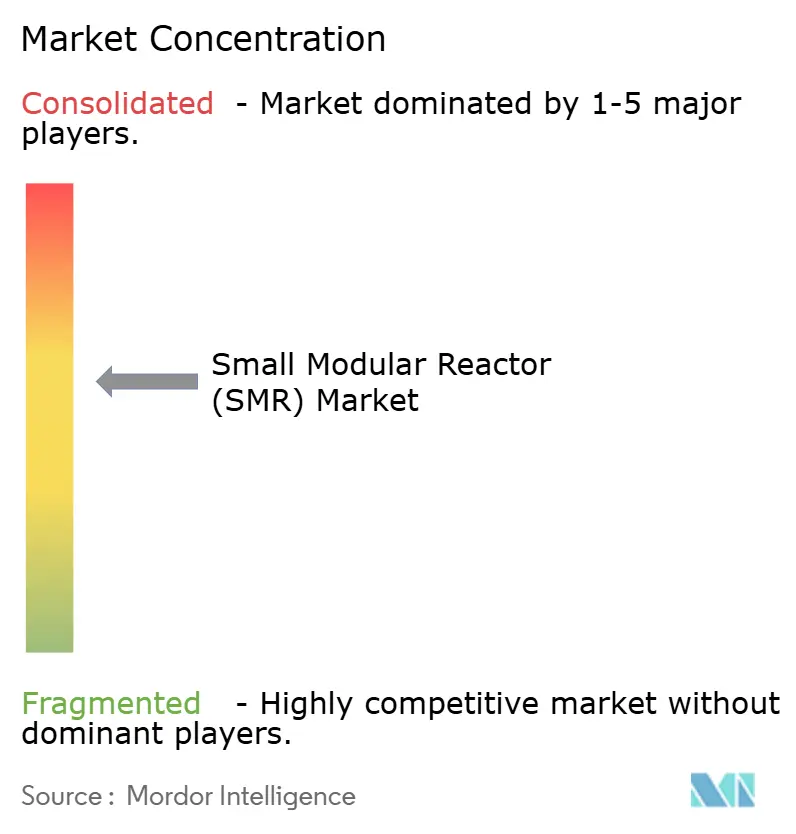

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小型モジュール炉(SMR)市場分析

小型モジュール炉市場の設備容量ベースの規模は、2025年の312.5メガワットから2030年には912.5メガワットへと、予測期間(2025年~2030年)においてCAGR 23.90%で成長する見込みです。

設備容量の追加は、工場建設型炉への明確な転換を示しており、建設スケジュールの短縮と初期資本支出の削減を実現しています。加速する脱炭素化のタイムライン、強化されたエネルギー安全保障立法、モジュール製造への高まる信頼が相まって、新たな原子力投資の波を解き放っています。各国政府はSMRを、断続的な再生可能エネルギーを補完する柔軟な低炭素ベースロードとして位置づけており、産業界のバイヤーは深いプロセス熱の脱炭素化への単一資産ルートとして評価しています。複数の法域にわたる許認可を確保し、反復可能なサプライチェーンを構築できるベンダーが最初に恩恵を受けます。しかしながら、小型モジュール炉市場は、初号機(FOAK)のコスト超過、ライセンス取得の遅延、原子力グレード製造のボトルネックに関連する実行リスクを引き続き吸収していくことになります。

主要レポートのポイント

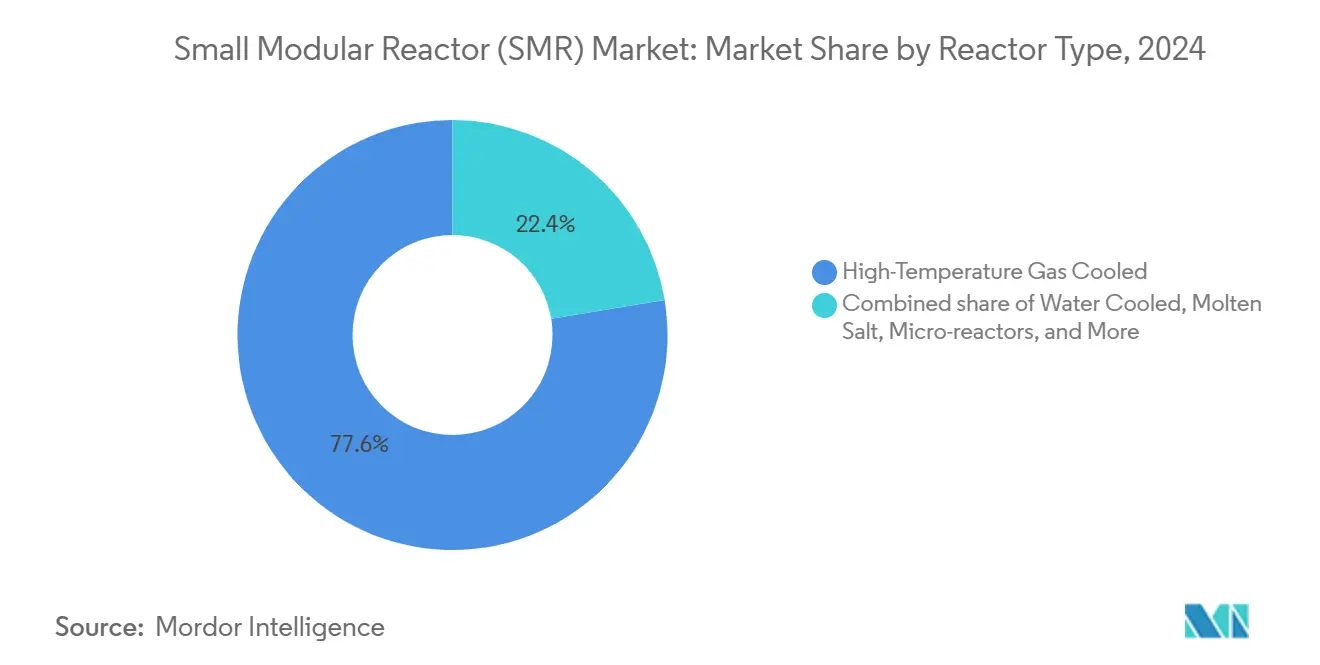

- 炉型別では、高温ガス冷却型設計が2024年の小型モジュール炉市場シェアの77.6%を占めてトップとなり、水冷却型設計は2030年にかけてCAGR 26.3%で拡大する見込みです。

- 用途別では、系統連系電力が2024年の小型モジュール炉市場規模の76.8%を占め、産業プロセス熱・蒸気は2030年にかけてCAGR 50.5%で成長する見込みです。

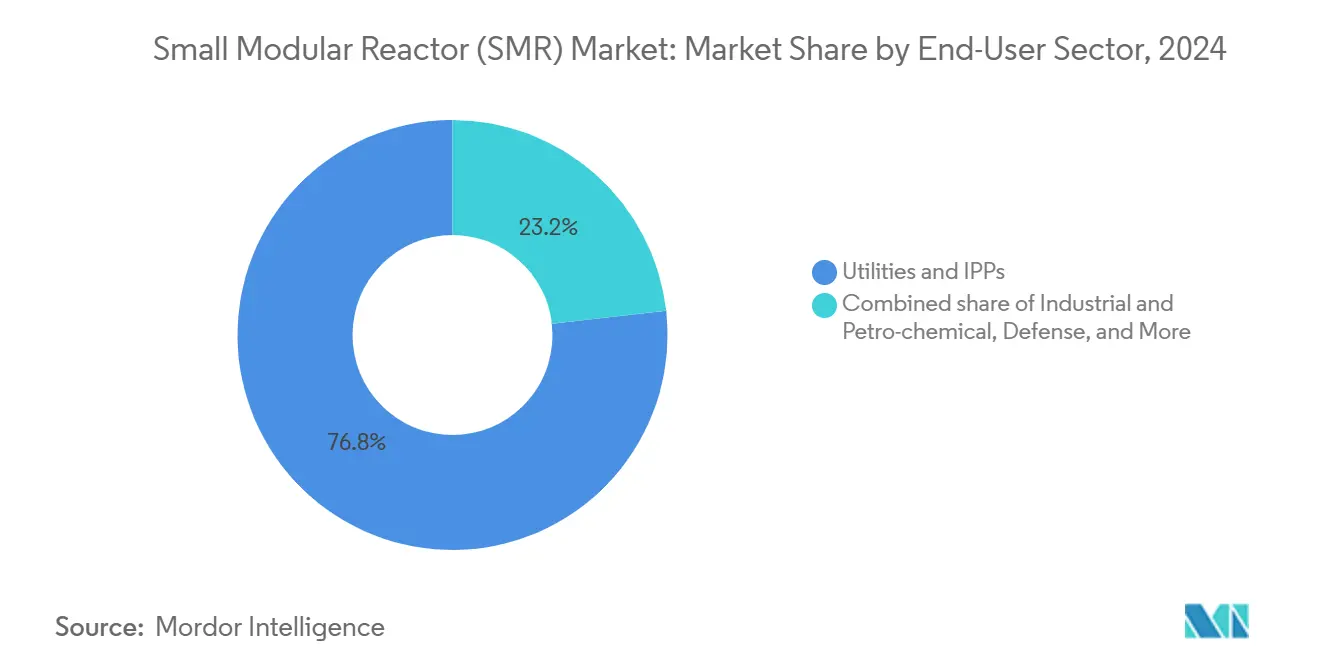

- エンドユーザー別では、電力会社・独立系発電事業者が2024年の小型モジュール炉市場において76.8%の収益シェアを保有し、産業・石油化学企業は2024年から2030年にかけて最高のCAGR 42.6%を記録する見込みです。

- 地域別では、アジア太平洋が2024年の小型モジュール炉市場設備容量の77.6%を占め、欧州は見通し期間中にCAGR 39.5%を達成する軌道にあります。

市場動向とインサイト

小型モジュール炉(SMR)市場の促進要因影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速な脱炭素化義務 | +4.2% | グローバル(EUおよび北米が主導) | 中期(2〜4年) |

| 2025年以降のエネルギー安全保障政策 | +3.8% | 欧州、アジア太平洋 | 短期(2年以内) |

| モジュール工場製造によるCAPEX低減 | +3.1% | 北米、EUハブ | 長期(4年以上) |

| オフグリッド産業用熱の需要増加 | +2.9% | グローバル、鉱業地域 | 中期(2〜4年) |

| ウランHALEU燃料サイクルの国産化 | +2.4% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 国家SMR輸出信用プログラム | +1.8% | 米国、カナダ、英国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な脱炭素化義務

企業のネットゼロ目標は、クリーンエネルギーポートフォリオの成熟に伴い、専用の原子力ベースロードの調達を加速させています。2050年までに世界の原子力設備容量を3倍にするというCOP28の誓約は、小型モジュール炉市場において既に確定的な契約をもたらしています。テクノロジーセクターの需要は、GoogleとKairos Powerの間の500MW契約に明確に示されており、従来の電力会社の調達を迂回した直接のベンダー・顧客モデルを示しています。[1]GE Vernova、「GoogleがKairos Powerと500MWの先進核エネルギー協力協定に署名」、gevernova.com 産業グループは熱電併給機能を高く評価しており、SMRを活用して再生可能エネルギーが同時に対応できない蒸気および高温プロセスの脱炭素化を図っています。2030年の中間気候マイルストーンが近づくにつれ、バイヤーは管理された工場環境で製造し、短縮されたスケジュールで納入できる炉を好む傾向があり、小型モジュール炉市場の勢いを高めています。

2025年以降のエネルギー安全保障政策

地政学的なサプライ混乱により、エネルギーは国家安全保障上の優先事項として再位置づけされています。欧州連合のREPowerEUスキームはSMRをその主権ツールボックスに組み込んでおり、米国輸出入銀行はルーマニアのNuScale展開に対して2億7,500万米ドルの融資枠を承認し、各国が国内炉輸出を育成するために信用機関を活用する方法を強調しています。[2]米国輸出入銀行、「理事会がルーマニアのSMRへの融資を承認」、exim.gov 輸出規制は、NATOおよびインド太平洋の主要パートナーからのサプライヤーを優遇し、同盟国技術への契約を誘導する傾向を強めています。コスト競争力は一時的に供給安全保障に後れを取り、それにより核ソリューションの採用に以前は消極的だった地域における小型モジュール炉市場の対応可能需要が拡大しています。

モジュール工場製造によるCAPEX低減

建設活動を現場から工場フロアへ移行させることで、ギガワット規模の建設を悩ませてきたコスト超過に対処します。オンタリオ州におけるBWXTの拡張と、GE Vernovaの専用SMR生産ラインへの6億米ドルの投資は、サプライヤーが量産による規模の経済を追求する方法を示しています。並行製造と現地土木工事により納期スケジュールが短縮され、建設中の金利が低下し、プロジェクト全体のLCOEが改善されます。国境を越えてサブモジュールを輸送するベンダーは、グローバルなコスト裁定と安全保障アジェンダに促された国内コンテンツ規則との間の緊張に直面しますが、根本的な産業論理は小型モジュール炉市場の礎となるドライバーであり続けます。

オフグリッド産業用熱の需要増加

スコープ1排出量に取り組むプロセス産業は、単一の資産から950℃の蒸気と電力を供給できる炉に引き寄せられる傾向があります。Dow Chemicalによる石油化学コンプレックスへのSMR統合の評価は、このトレンドを典型的に示しています。遠隔地の鉱業オペレーションも同様に、ディーゼル発電を代替するための輸送可能な原子力熱・電力を優先しています。プレミアム熱契約は、サプライヤーが原子力固有の高コストを補償するマージンの余裕を提供し、小型モジュール炉市場内の収益の多様性を広げています。

小型モジュール炉(SMR)市場の抑制要因影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複数法域にわたる長期ライセンス取得 | -3.6% | グローバル(新規原子力導入国で深刻) | 長期(4年以上) |

| 初号機の高いコスト超過 | -2.8% | 北米、欧州 | 中期(2〜4年) |

| 原子力グレード製造の熟練工不足 | -2.1% | グローバルな製造ハブ | 中期(2〜4年) |

| 公的ESGファンドの除外圧力 | -1.4% | 欧州、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複数法域にわたる長期ライセンス取得

軽水炉SMRでさえ設計審査には5〜7年を要し、英国の包括的設計評価は包括的な規制が商業化の経路をいかに長引かせるかを示しています。[3]原子力規制局、「包括的設計評価ガイダンス」、onr.gov.uk 相互承認の合理化に向けたIAEA SMR規制当局フォーラムの取り組みは、原子力監督が国家主権の表れであるため、進展が遅れています。早期承認を取得したベンダーは小型モジュール炉市場において持続的な競争上の優位性を確保しますが、多様な技術コンセプトは依然として個別の申請書類を必要とし、革新者にとっての官僚的負担を増大させています。

初号機の高いコスト超過

初期展開は、サプライチェーンの成熟度の低さとプロジェクト固有の広範なコンティンジェンシーにより、初期の資本見積もりを超過することが多いです。オンタリオ州のダーリントンSMRクラスターは、4基の300MW炉に組み込まれたリスクプレミアムを反映し、209億カナダドル(150億米ドル)の予算が組まれています。小規模なプラント規模は自然な規模の経済を制限するため、財務パフォーマンスはFOAK完了後の量産に依存します。持続的なコスト超過は投資家の信頼を損ない、政策の勢いを脅かすため、小型モジュール炉市場全体でコスト規律を目に見える形で実現するようベンダーに圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

小型モジュール炉(SMR)市場セグメント分析

炉型別:

展開速度が水冷却型設計に有利高温ガス冷却炉は2024年の設備容量の77.6%を占め、小型モジュール炉市場シェアの最大部分に相当します。このセグメントの魅力は、その本質的な安全性と重工業用熱向けに最高950℃の出口温度にあります。しかし、水冷却炉はすべての競合を上回り、2030年にかけてCAGR 26.3%を記録する見込みです。規制当局はギガワット規模の実績から適応された加圧水型および沸騰水型プラットフォームに慣れ親しんでおり、認証サイクルを短縮し、近期の販売機会を開きます。その結果、水冷却技術はカナダ、米国、および一部のEU加盟国における建設パイプラインの先頭に立っています。水冷却型に帰属する小型モジュール炉市場規模は、したがって、根強いながらも動きの遅いHTGR設備基盤よりもはるかに速く拡大する態勢にあります。予測期間を通じて、両炉型を持つベンダーは市場の不確実性をヘッジし、相互に補強する収益ストリームを獲得します。

溶融塩型および高速スペクトル型コンセプトは実証段階にとどまっていますが、燃料利用と廃棄物最小化における戦略的ギャップに対処しています。50MW未満のマイクロ炉は、輸送性と迅速な試運転が効率性を上回る防衛、鉱業、および北極圏コミュニティ向けの隣接する市場を創出します。小型モジュール炉市場規模への絶対的な貢献は控えめですが、二桁成長は主流サプライヤーへの競争圧力を維持する技術的多様性をもたらします。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

産業用熱がSMR需要を再構成系統連系用途が2024年に設備容量の76.8%を占めてトップとなり、電力会社の親しみやすさと市場参入ルートの容易さを反映しています。それにもかかわらず、製造業者がスチームクラッカー、鉱物処理、アンモニア合成の脱炭素化を進めるにつれ、産業プロセス熱は年率50.5%で拡大する見込みです。このセグメントの急速な台頭は、電力中心の指標が小型モジュール炉市場の総対応可能収益を過小評価していることを示しています。オフグリッドの鉱業および孤立したマイクログリッドは、継続的なベースロードと不安定なディーゼルサプライチェーンからの独立性を重視しています。中東および北欧における海水淡水化と地域暖房のパイロットプロジェクトはSMRの適用範囲をさらに広げていますが、初期の商業テスト段階にとどまっています。米国国防総省のプロジェクト・ペレなどの防衛契約は、マイクロ炉の需要を高め、軍の強靭な電力への意欲を示しています。用途の幅が広がるにつれ、サプライヤーは小型モジュール炉産業における異なる顧客セグメントの技術的・財務的特性に合わせてライセンス戦略とビジネスモデルを調整する必要があります。

エンドユーザーセクター別:

産業界がシェアを拡大電力会社・独立系発電事業者が2024年の設備容量の76.8%を保有していましたが、産業・石油化学バイヤーは2030年にかけてCAGR 42.6%を記録する見込みです。データセンター事業者、特殊化学品企業、金属生産者による直接調達は取引サイクルを短縮し、固定オフテイク契約を通じて資金調達のリスクを低減します。鉱業グループは遠隔地の採掘現場でのディーゼル依存を低減するためのSMR統合を評価しており、炉ベンダーに新たな長期サービス収益をもたらす可能性があります。政府・防衛機関は小型モジュール炉市場内で小規模ながら安定したニッチを占め、主権予算と合理化された承認プロセスを活用しています。エンドユーザーの多様化は特定のセクターにおける政策変動へのエクスポージャーを和らげますが、商業的な複雑性を高め、設定可能な炉サービスパッケージの必要性を強調します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域の小型モジュール炉(SMR)市場

アジア太平洋地域、中国が昌江においてACP100を接続し、韓国が海洋および陸上SMRに向けて2034年までに18億米ドルを拠出したことにより、2024年の設備容量の77.6%を占めた。合理化された許認可フレームワーク、国家主導の資金調達、および産業政策との統合が、小型モジュール炉市場における同地域の突出した貢献を支えている。日本の米国サプライヤーとのコンソーシアム契約は、国内の原子力サプライチェーンの再活性化と戦略的同盟の強化を目指している。

欧州の小型モジュール炉(SMR)市場

欧州は最も急速に拡大する市場として台頭しており、2024年2月の欧州委員会によるSMRアライアンスを背景に、2030年までに39.5%のCAGRが見込まれている。フランスとイタリアの協力、およびRolls-Royce SMRへのチェコの資本注入は、小型モジュール炉市場内でエンジニアリング能力を結集し財務リスクを分散する協調的なアーキテクチャを示している。[4] ポーランド、エストニア、フィンランドはいずれもBWRX-300に傾倒しており、複数の法域にわたる許認可を加速させ得る技術の収斂を示している。

南北アメリカおよびMEAの小モジュール炉(SMR)市場

北米は安定しているが成長ペースは緩やかなプロファイルを維持している。米国NRCはNuScale Powerの出力増強型77 MWe設計を承認し、オンタリオ州はG7経済圏内で初の建設ライセンスを付与した。しかし、高い労働コストと複雑な連邦・州規制の重複が、小型モジュール炉市場全体の進展を抑制している。南米および中東・アフリカは依然として黎明期にあり、本格的な導入が実現する前に外部資金調達と能力構築支援が必要とされる。

競合環境

小型モジュール炉市場は中程度の集中度を示しており、レガシーの原子力コングロマリットが深い規制上の実績を活用する一方、ベンチャー支援のスタートアップが破壊的な炉物理学を導入し製造をデジタル化しています。GE Hitachi、Westinghouse、Rolls-Royceは、進化型軽水炉プラットフォームを通じて初期の電力会社契約を獲得しています。並行して、X-Energy、Kairos Power、TerraPoweは高温型、溶融塩型、高速スペクトル型のイノベーションを推進しています。国際原子力機関は98の活発なSMRコンセプトを追跡していますが、正式なライセンスマイルストーンをクリアしたのはそのうちの一部に過ぎません。[5]国際原子力機関、「SMR開発状況」、iaea.org 戦略的な競争ラインは、サプライチェーンの国産化、工場での量産出力、および産業界の大手企業との独占的オフテイク契約をめぐって形成されつつあります。テネシー川流域開発公社のクリンチリバーコンソーシアムに代表されるような、エンジニアリング・調達・建設の専門家とのベンダーアライアンスは、実行の信頼性を強化します。全体として、先行者認証と製造可能性が、小型モジュール炉市場における長期的なポジショニングを形成する決定的な競争フィルターであり続けます。

小型モジュール炉(SMR)産業リーダー

NuScale Power

Rosatom(OKBM)

China National Nuclear Corp.

Rolls-Royce SMR

TerraPower

- *免責事項:主要選手の並び順不同

本レポートで取り上げた小型モジュール炉(SMR)市場の企業

- NuScale Power

- Rolls-Royce SMR

- TerraPower

- Rosatom & JSC OKBM

- X-energy

- GE Hitachi Nuclear Energy

- Holtec International

- BWX Technologies

- Mitsubishi Heavy Industries

- China National Nuclear Corp. (CNNC)

- Korea Atomic Energy Research Institute (KAERI)

- EDF-NUWARD

- Ontario Power Generation

- Candu Energy (SNC-Lavalin)

- Ultra Safe Nuclear Corp.

- Westinghouse eVinci

- Fluor Corp.

- AtkinsRealis (formerly SNC-Lavalin)

- Ansaldo Nucleare

- KEPCO E&C

小型モジュール炉(SMR)市場における最近の業界動向

- 2025年4月:Ontario Power GenerationがダーリントンにおけるBWRX-300ユニットの建設ライセンスを取得し、G7国家で初のSMR建設を開始しました。

- 2025年3月:X-EnergyがテキサスにおけるXe-100プラントの建設許可申請を提出し、米国における高温ガス冷却技術の商業化に向けた重要な一歩を踏み出しました。

- 2025年3月:カナダが次世代CANDUリアクターのエンジニアリングのためにAtkinsRéalisに3億400万カナダドルを拠出し、国内の原子力サプライチェーンの強靭性を強化しました。

- 2025年1月:テネシー川流域開発公社がBechtel、Sargent & Lundy、GE HitachiをクリンチリバーSMRの主要請負業者に任命し、米国エネルギー省から8億米ドルの資金援助を受けました。

グローバル小型モジュール炉(SMR)市場レポートの範囲

セグメンテーションの概要

| 水冷却型(陸上・海洋ベース) |

| 高温ガス冷却型 |

| 溶融塩型 |

| 高速中性子スペクトル型 |

| マイクロ炉 |

| 系統連系電力 |

| オフグリッド・遠隔地電化 |

| 産業プロセス熱・蒸気 |

| 海水淡水化と地域暖房 |

| 防衛・軍事基地 |

| 電力会社・独立系発電事業者 |

| 産業・石油化学 |

| 鉱業・遠隔地オペレーション |

| 政府・防衛 |

| 研究機関 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | 英国 |

| フランス | |

| イタリア | |

| スウェーデン | |

| デンマーク | |

| スイス | |

| ポーランド | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | アルゼンチン |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 炉型別 | 水冷却型(陸上・海洋ベース) | |

| 高温ガス冷却型 | ||

| 溶融塩型 | ||

| 高速中性子スペクトル型 | ||

| マイクロ炉 | ||

| 用途別 | 系統連系電力 | |

| オフグリッド・遠隔地電化 | ||

| 産業プロセス熱・蒸気 | ||

| 海水淡水化と地域暖房 | ||

| 防衛・軍事基地 | ||

| エンドユーザーセクター別 | 電力会社・独立系発電事業者 | |

| 産業・石油化学 | ||

| 鉱業・遠隔地オペレーション | ||

| 政府・防衛 | ||

| 研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 欧州 | 英国 | |

| フランス | ||

| イタリア | ||

| スウェーデン | ||

| デンマーク | ||

| スイス | ||

| ポーランド | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | アルゼンチン | |

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年までに小型モジュール炉市場ではどのような設備容量の追加が見込まれますか?

総設備容量は、CAGR 23.9%に支えられ、2025年の312.5MWから2030年には912.5MWへと増加する見込みです。

小型モジュール炉市場の展開において最も成長が速い地域はどこですか?

欧州は、欧州委員会の協調的なSMRアライアンス構想に牽引されたCAGR 39.5%により、最も高い成長軌道を示しています。

2030年にかけて小型モジュール炉市場で最も増分需要を獲得する炉型はどれですか?

BWRX-300やNuScale設計などの水冷却型SMRは、規制上の親しみやすさと近期の建設パイプラインにより、CAGR 26.3%で拡大する見込みです。

産業企業が小型モジュール炉市場に直接投資する理由は何ですか?

産業界のバイヤーは、オペレーションの脱炭素化のために専用のベースロード電力と高温蒸気を求めており、プロジェクトのタイムラインは2030年のネットゼロマイルストーンと一致しています。

工場建設型モジュールは小型モジュール炉市場のプロジェクト経済性をどのように改善しますか?

モジュール製造は重要な作業を管理された環境に移行させ、品質を向上させ、スケジュールを短縮し、建設中の金利を削減します。これらすべてがプラントのライフサイクルにわたる均等化コストを低下させます。

最終更新日: