シンガポール接着剤市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

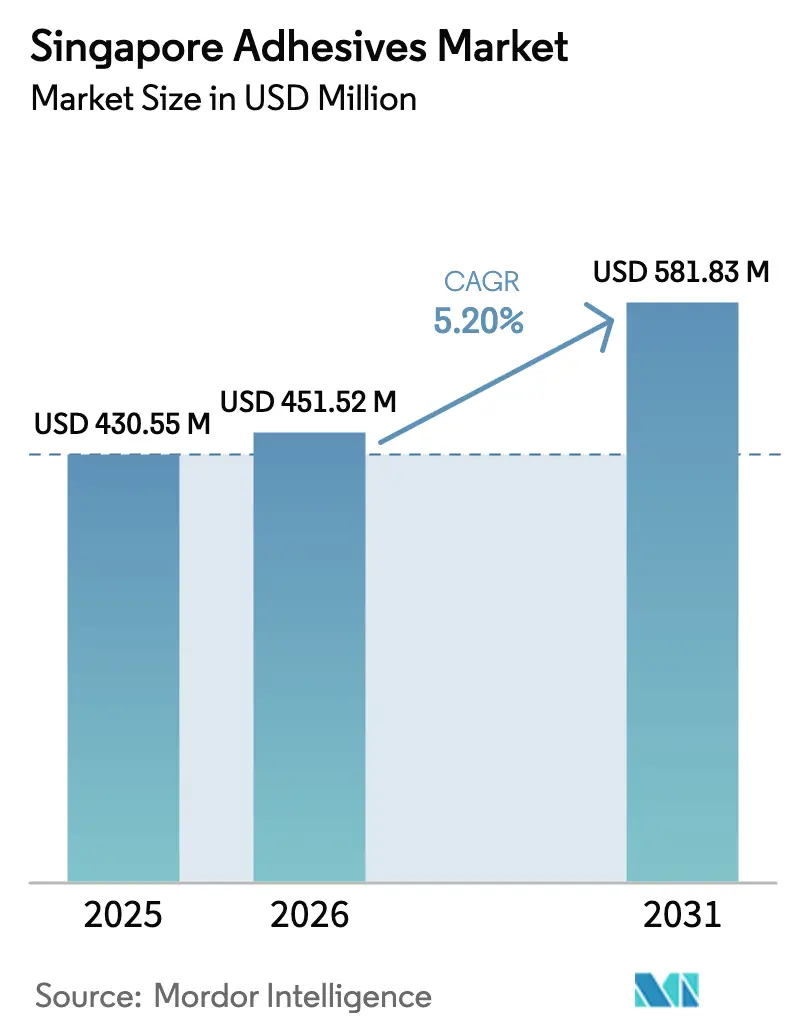

| 基準年の市場規模 (2025) | 430.55 百万米ドル |

| 市場規模 (2026) | 451.52 百万米ドル |

| 市場規模 (2031) | 581.83 百万米ドル |

| 成長率 (2026 - 2031) | 5.20% CAGR |

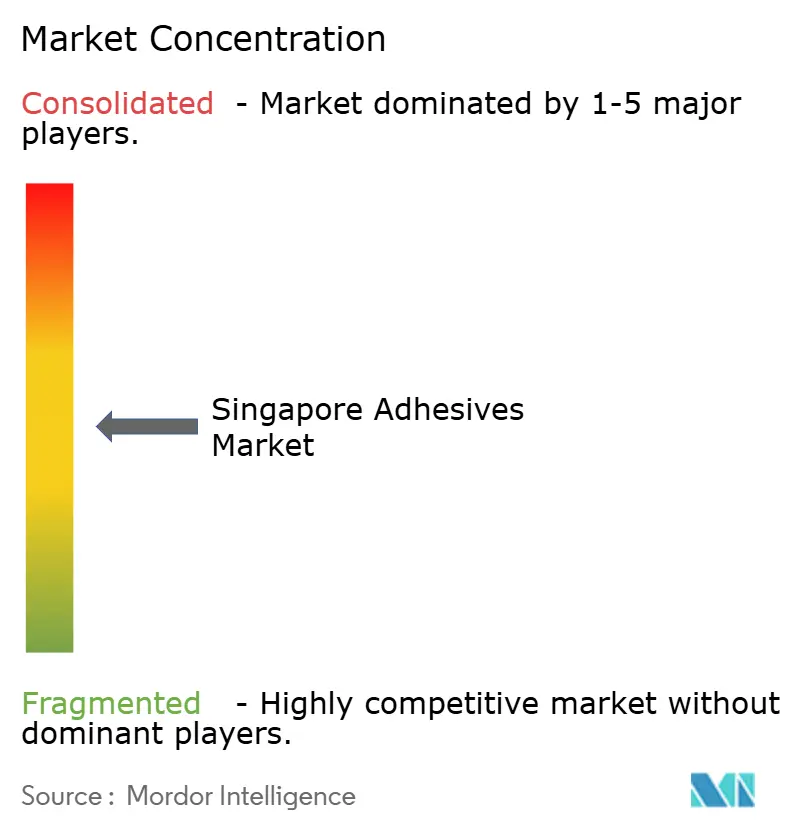

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール接着剤市場分析

シンガポール接着剤市場規模は2025年に4億3,055万USDと評価され、2026年の4億5,152万USDから2031年には5億8,183万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.20%となっています。需要は、先端エレクトロニクス、オムニチャネル包装、持続可能な建設、バイオメディカルデバイスにまたがるシンガポールの緊密に統合されたサプライエコシステムに集中しています。鉄道駅および優先交通回廊向けに246億7,000万SGD(183億USD)の予算を持つ陸上交通マスタープラン2040などのインフラプログラムが、建設関連の接着剤消費を下支えしています。2026年1月の内装塗料におけるホルムアルデヒド禁止から始まる揮発性有機化合物規制の強化が、低排出・水系・UV硬化型化学品への技術転換を促進しています。東南アジアのeコマース小包量の増加に伴い、包装が最終用途シェアのトップを維持する一方、バイオポリスおよびトゥアスの医療機器工場では、30秒未満で硬化するISO 10993準拠のシアノアクリレートの採用が加速しています。競争の激しさは依然として高く、上位30社のグローバルプレーヤーが世界収益のおよそ半分を占めており、持続可能な化学品および地域生産拠点を対象としたボルトオン型買収を呼び込んでいます。

主要レポートのポイント

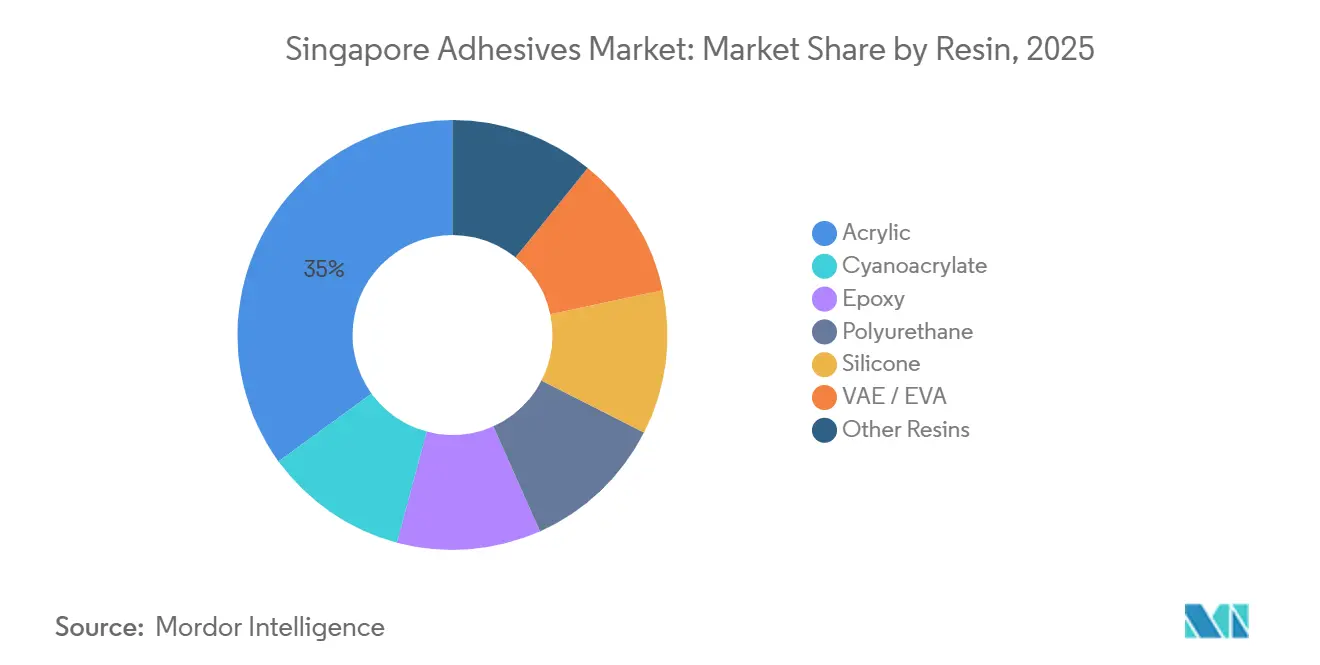

- 樹脂別では、アクリル製品が2025年収益の35%を占め、シアノアクリレートは2026年から2031年にかけて最も速い6.56%のCAGRを記録すると予測されています。

- 技術別では、水系システムが2025年売上の42.25%を占め、UV硬化型製品は2026年から2031年にかけて6.71%のCAGRで拡大する見込みです。

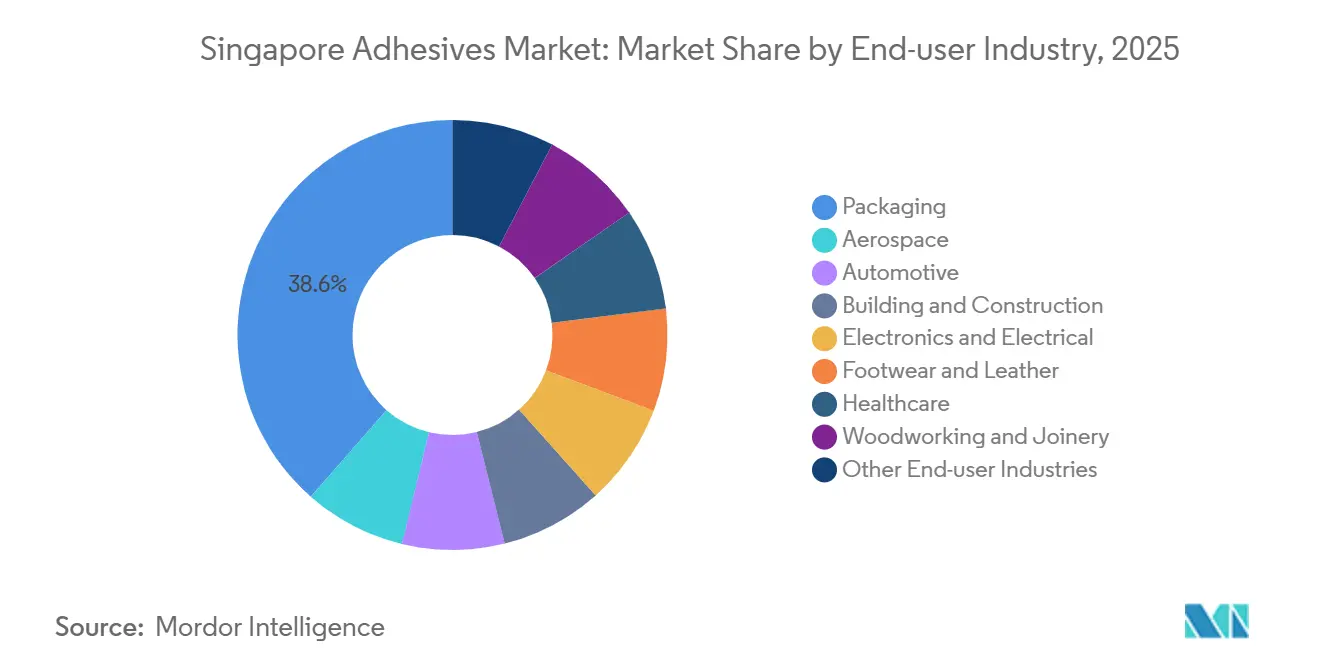

- 最終用途産業別では、包装が2025年のシンガポール接着剤市場において38.55%のシェアでトップとなり、ヘルスケアは2031年までに最も速い6.34%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール接着剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装セクターからの需要拡大 | +1.2% | シンガポール(地域フルフィルメントハブ)、マレーシアおよびインドネシアへの波及 | 中期(2~4年) |

| 持続可能な建築材料に向けた政府の推進 | +0.9% | 国内全体、都市再開発ゾーンへの集中 | 長期(4年以上) |

| エレクトロニクス製造ハブの拡大 | +1.5% | シンガポールを中核とし、APACの半導体サプライチェーンを支援 | 長期(4年以上) |

| インフラの修繕・アップグレード | +0.8% | 国内全体、MRT拡張回廊での早期利益 | 中期(2~4年) |

| バイオメディカルデバイス接着剤クラスターの台頭 | +0.6% | シンガポールのバイオポリスおよびトゥアスバイオメディカルパーク地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装セクターからの需要拡大

世界の小包輸送量は2026年に2,660億件に達すると予想されており、シンガポールが地域フルフィルメントノードとしての役割を担うことで、その多くがチャンギ空港およびシンガポール港を経由します。自動化された適正サイズ包装ラインは現在、テープの代わりにホットメルト接着剤を使用し、材料廃棄物と小包容積を削減しながらリサイクルストリームとの適合性を実現しています[1]Henkel AG & Co. KGaA、「テクノメルト E-COM バイオベース ホットメルト」、henkel.com。HenkelのTechnomelt E-COM G5 Eco Coolは、紙リサイクルストリームに認定されたバイオベース低温ホットメルトの好例であり、ブランドオーナーの炭素削減誓約に沿っています。Arkemaによる2024年のDowの2億5,000万USDの軟包装ラミネート事業の買収は、食品グレードおよび医療用フィルム向けの新たな生産能力を注入するものであり、いずれもシンガポールの輸出志向型医薬品サプライチェーンを活用しています[2]Arkema SA、「ボスティックがDowの軟包装接着剤買収を完了」、arkema.com。総じて、2025年における包装の38.55%の収益シェアは、輸送排出量と総所有コストを抑制する高付加価値の持続可能なソリューションへの転換をすでに反映しています。

持続可能な建築材料に向けた政府の推進

建設業庁のグリーンマーク制度およびシンガポールグリーンビルディング協議会の製品認証フレームワークは、入札書類においてエコラベル付き接着剤を優遇するようになっています。SikaのDavco Block Bond ECOおよびDavco TTB ECOは、リサイクル含有量と低内包炭素に基づいてローカルエコラベルを取得しています。NEAの2026年の塗料におけるホルムアルデヒド禁止は、エンジニアードウッドおよびラミネート接着剤に対する今後の規制を予告しており、2025年に記録された42.25%の水系技術シェアを強化しています。2028年までの建設セクターの安定した4.1%のCAGRと、計画されている246億7,000万SGDの鉄道支出が相まって、グリーンマーク基準を満たすタイル接着、構造剤、シーラントへの需要を持続させています。

エレクトロニクス製造ハブの拡大

Henkelは2026年1月、シンガポールサイエンスパークのGENEOに東南アジア電子接着剤テクニカルセンターを移転し、ダイアタッチ、アンダーフィル、キャピラリーフロー試験向けの地域最大のアプリケーションエンジニアリングラボを設立しました。同ラボはASTARのフォトニクスチップレットコンソーシアムに参加し、2,000以上の相互接続を持つ100×100mmを超える先進AIパッケージ向けの熱材料およびアンダーフィル材料を共同開発しています。Tesaは2026年2月にASTARと「デボンディング・オン・デマンド」施設を設立し、コマンドで剥離する接着剤の開発を進め、サーキュラーエコノミーの要請を強化しています。エレクトロニクスは最も成長の速い最終用途ではないかもしれませんが、その複雑な要件がプレミアムな研究開発を促進し、シンガポールの地域プロトタイピングノードとしての地位を強化しています。

インフラの修繕・アップグレード

陸上交通マスタープラン2040は、新駅、軌道床、交通回廊向けに246億7,000万SGD(183億USD)を投じており、これらすべてにおいて、100°Cのサービス温度範囲で15MPaから35MPaのせん断強度を満たす構造エポキシ、タイル接着剤、シーラントが指定されています。シンガポールにあるSikaの高度に自動化されたモルタルプラントは、補修モルタルの納期を短縮しており、MRT路線の運休時間が時間単位で計測される場合に有利です。シンガポールグリーンプラン2030内の持続可能性目標は低炭素材料を要求しており、請負業者はEPDおよびVOCデータを持つ製品をますます候補に挙げています。

抑制要因の影響分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -1.1% | グローバル、貨物エクスポージャーによるシンガポール輸入業者への深刻な影響 | 短期(2年以内) |

| 厳格なVOCおよび化学物質規制 | -0.7% | 国内全体、地域輸出業者へのコンプライアンスコストの波及 | 中期(2~4年) |

| 建設における機械的締結具との競合 | -0.4% | 国内全体、労働コストが従来の締結を優先するリノベーションおよび改修セグメントへの集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

2-エチルヘキシルアクリレートのスポット価格は2026年3月に53%急騰し、CFR東南アジアでプロピレンを42%押し上げた原油ショックを反映しており、ほとんどの原料を輸入する接着剤配合業者のマージンを圧迫しています。Wacker Chemieは、サプライチェーンの混乱を理由に、2026年4月から高分子分散液の世界的な価格引き上げを実施しました。原材料は総生産コストのおよそ半分を占めるため、シンガポールを拠点とするコンバーターは割増料金を転嫁するか、マージン悪化のリスクを負うかの選択を迫られており、接着剤価格が予算上限を超えると一部の請負業者は機械的締結具に戻ることもあります。

厳格なVOCおよび化学物質規制

NEAは重量比0.01%以上のホルムアルデヒドを含む内装塗料を禁止し、環境保護管理法の下でPFOA、PFHxS、PFOSをゼロキログラム閾値として指定しています。したがって、接着剤サプライヤーはPFASフリーの界面活性剤を再認定し、規制対象EEEカテゴリーにおける鉛1,000ppmおよびカドミウム100ppmのRoHS制限を満たす必要があります。再配合サイクルには最大2年かかる場合があり、社内コンプライアンスラボを持たない中小企業が不利となる一方、多国籍企業はグローバルポートフォリオ全体でテストコストを償却しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:アクリルの優位性とシアノアクリレートの急成長

アクリルは2025年の収益の35%を占め、医薬品向け感圧ラベルおよび透明建設シーラントに支えられています。シアノアクリレートは規模は小さいものの、ウェアラブルバイオセンサーで求められる30秒未満の固定時間を背景に、6.56%のCAGRが見込まれています。H.B. FullerのSurgiSealなどのプレミアムグレードは、抗菌効果と皮膚柔軟性を兼ね備え、より高いマージンを実現しています。エポキシおよびポリウレタンは構造接着における仕様を維持していますが、予重合イソシアネートおよびバイオベースポリオールへの移行により低排出要件に適応する必要があります。

技術別:水系のリーダーシップとUV硬化型の加速

水系システムは、グリーンマークおよびLEEDプロジェクトが商業用不動産を席巻する中、2025年収益の42.25%を占めました。しかしUV硬化型製品は、サブミクロンアライメントを必要とするMEMSセンサーおよびカメラモジュール向けの無溶剤処理を可能にすることで、最も速い6.71%のCAGRを記録する見込みです。HenkelのLoctite AA 3494は365nm光の下で数秒で硬化しながら、ステンレス鋼上で25MPaのラップせん断強度を発揮し、シンガポールの高コスト不動産環境におけるコンパクトな製造フットプリントに適しています。溶剤系製品は皮革や特殊ラベル用途などのニッチを守っていますが、VOC含有量に関連する輸入関税の上昇に直面しています。

最終用途産業別:包装の優位性とヘルスケアの勢い

2025年における包装の38.55%のシェアは、自動化された適正サイズカートンラインとバイオコンテンツホットメルトに支えられています。包装向けシンガポール接着剤市場規模は2031年までに2億2,500万USDに達すると予想されています。ヘルスケアおよびバイオメディカルデバイスは、トゥアスハブでのペースメーカー、カテーテル、ウェアラブルの生産拡大に伴い、ISO 10993認定接着剤を必要とすることから、6.34%のCAGRを記録する見込みです。電子接着剤はHenkelの拡張されたテクニカルセンターの恩恵を受け、建設は鉄道駅の拡張と厳格化されたエネルギーコードによって義務付けられた改修活動からの安定した需要を維持しています。

地理的分析

シンガポールのコンパクトな領土は、港湾、空港、工業団地を結ぶ単一の高度に統合された物流回廊を通じて需要を集約しています。Henkelの2026年1月のGENEOへの統合は、イノベーション、サプライチェーン、地域デジタルラボを集約し、シンガポールを東南アジアの指令・管制ノードとして強化しています。Sikaの自動化されたモルタルプラントと2025年のElmichの屋上緑化事業の買収は、タイル接着剤とエコシーラントの納期を短縮しています。ASTARとのTesaの「デボンディング・オン・デマンド」ラボは、修理可能性と循環性に関する政策の重点を強調しています。シンガポールはほとんどの原料を輸入していますが、Arkemaの近隣のバイオベースRilsan PA11コンプレックスとUPMのジョホール感圧ラベルラインが地域の回復力を高めています。

競合環境

シンガポール接着剤市場は適度に集約されています。Henkelによる2億7,000万EURのATP Adhesive Systemsの買収は、水系特殊テープの専門知識を拡充し、シンガポールのeコマース包装ブームと連動しています。Arkemaによる軟包装ラミネートユニット(売上2億5,000万USD)の吸収は、Bostikの無溶剤二液型システムの範囲を拡大しています。現地参入障壁は、コンプライアンスインフラ、ISO 10993試験、危険物質許可、ライフサイクル開示に集中しており、新規参入者のハードルを高めています。Adhesives ResearchやPermabondなどのニッチプレーヤーは、UV硬化型医療テープおよび熱帯多湿環境向けシアノアクリレートで独自の地位を確立していますが、規模の利益はグローバル市場全体でR&Dコストを分散できる多国籍企業にますます集中しています。

シンガポール接着剤産業のリーダー企業

Henkel AG & Co. KGaA

3M

H.B. Fuller Company

Arkema

Sika AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:HenkelはシンガポールのGENEOに事業を統合し、東南アジア最大の電子接着剤アプリケーションラボを設立しました。

- 2026年1月:NEAが内装塗料におけるホルムアルデヒド0.01%上限を施行し、より広範な化学物質規制を示唆しました。

シンガポール接着剤市場レポートの範囲

接着剤は、表面を効果的に接合し、耐久性と剥離抵抗を確保するために設計された材料です。建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア、ヘルスケア、その他の最終用途セクターを含むさまざまな産業が、その組成と機能要件に合わせた特定の種類の接着剤に依存しています。

シンガポール接着剤市場は、樹脂、技術、最終用途産業によって区分されています。樹脂別では、市場はアクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVA、その他の樹脂に区分されています。技術別では、市場はホットメルト、反応型、溶剤系、UV硬化型、水系に区分されています。最終用途産業別では、市場は航空宇宙、自動車、建築・建設、電気・電子、フットウェア・皮革、ヘルスケア、包装、木工・建具、その他の最終用途産業に区分されています。各セグメントについて、市場規模と予測は収益(USD)および数量(トン)に基づいて算出されています。

| アクリル |

| シアノアクリレート |

| エポキシ |

| ポリウレタン |

| シリコーン |

| VAE / EVA |

| その他の樹脂 |

| ホットメルト |

| 反応型 |

| 溶剤系 |

| UV硬化型 |

| 水系 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電子・電気 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他の最終用途産業 |

| 樹脂別 | アクリル |

| シアノアクリレート | |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| VAE / EVA | |

| その他の樹脂 | |

| 技術別 | ホットメルト |

| 反応型 | |

| 溶剤系 | |

| UV硬化型 | |

| 水系 | |

| 最終用途産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電子・電気 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 包装 | |

| 木工・建具 | |

| その他の最終用途産業 |

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場における最終用途産業として考慮されています。

- 製品 - 調査対象市場においてすべての接着剤製品が考慮されています

- 樹脂 - 調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています

- 技術 - 本調査の目的のため、水系、溶剤系、反応型、ホットメルト、UV硬化型の接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると活性化され、液体状態となり、加工が可能になります。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型またはラッドキュア接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。これは、労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は、油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。非多孔質材料とは、ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再利用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターおよび軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400g/m²以下の、加工、印刷、またはその他の変更が施されていない紙シート、リール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。これは一般的に材料の破損をもたらし、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム