シンガポール建築用塗料市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

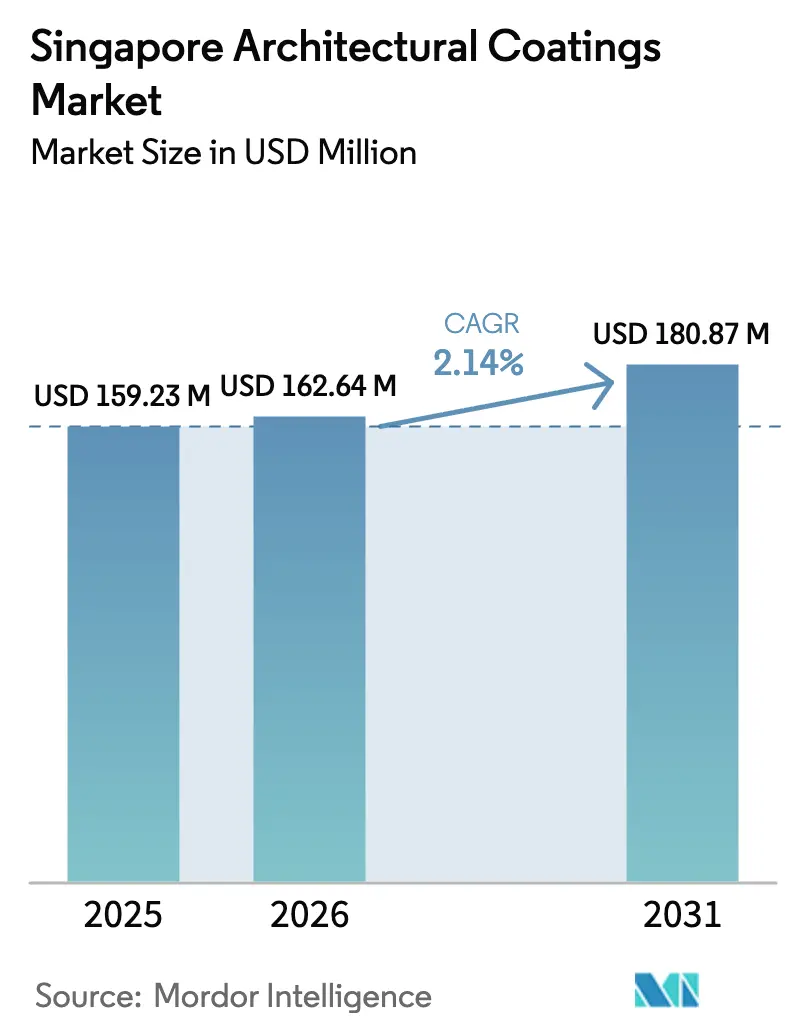

| 基準年の市場規模 (2025) | 159.23 百万米ドル |

| 市場規模 (2026) | 162.64 百万米ドル |

| 市場規模 (2031) | 180.87 百万米ドル |

| 成長率 (2026 - 2031) | 2.14% CAGR |

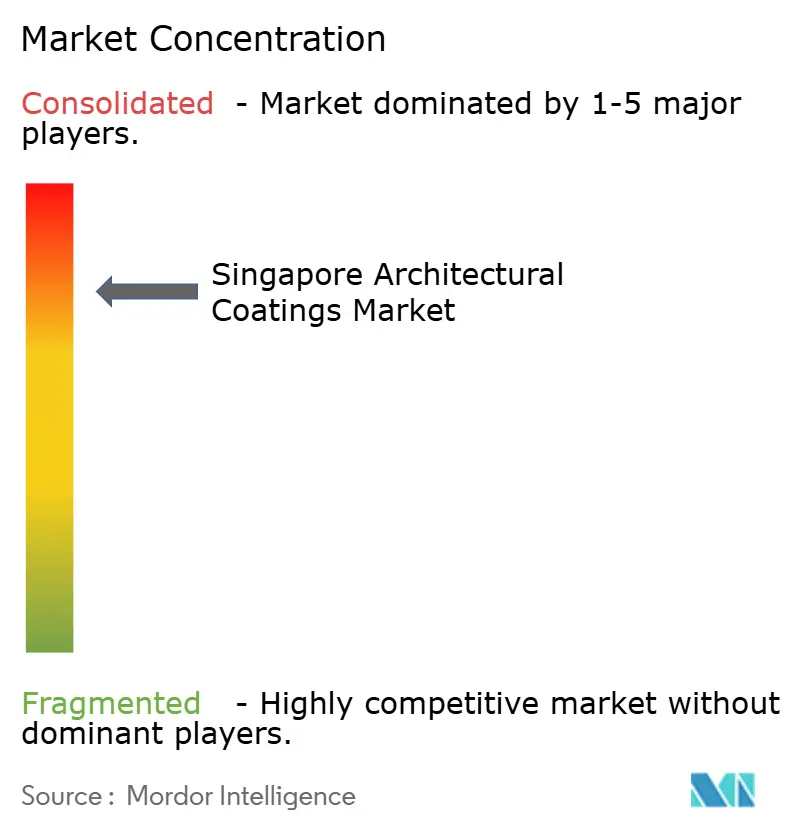

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール建築用塗料市場分析

シンガポール建築用塗料市場規模は2025年に1億5,923万USDと評価され、2026年の1億6,264万USDから2031年には1億8,087万USDに達すると推定され、予測期間(2026年~2031年)においてCAGR 2.14%で成長する見込みです。公共部門による定期的な塗り替えプログラム、より厳格なグリーンビルディング基準、および選択的な商業施設のアップグレードが、この成熟した建設環境における段階的な需要を支えています。低VOC規制の拡大が製品代替を水性化学品へと誘導する一方、企業のネットゼロ目標がクールルーフおよび遮熱ソリューションの普及を促進しています。大規模な公共住宅の塗り替えサイクルがベースライン需要量を支え、継続的な医療施設の拡充が抗菌性内装塗料の需要を押し上げています。競争力学は、グリーンマーク認証の取得に対応でき、シンガポールグリーンラベリングスキームの基準を遵守し、技術的に差別化された製品を供給できる既存プレーヤーに有利に働いています。

レポートの主要示唆

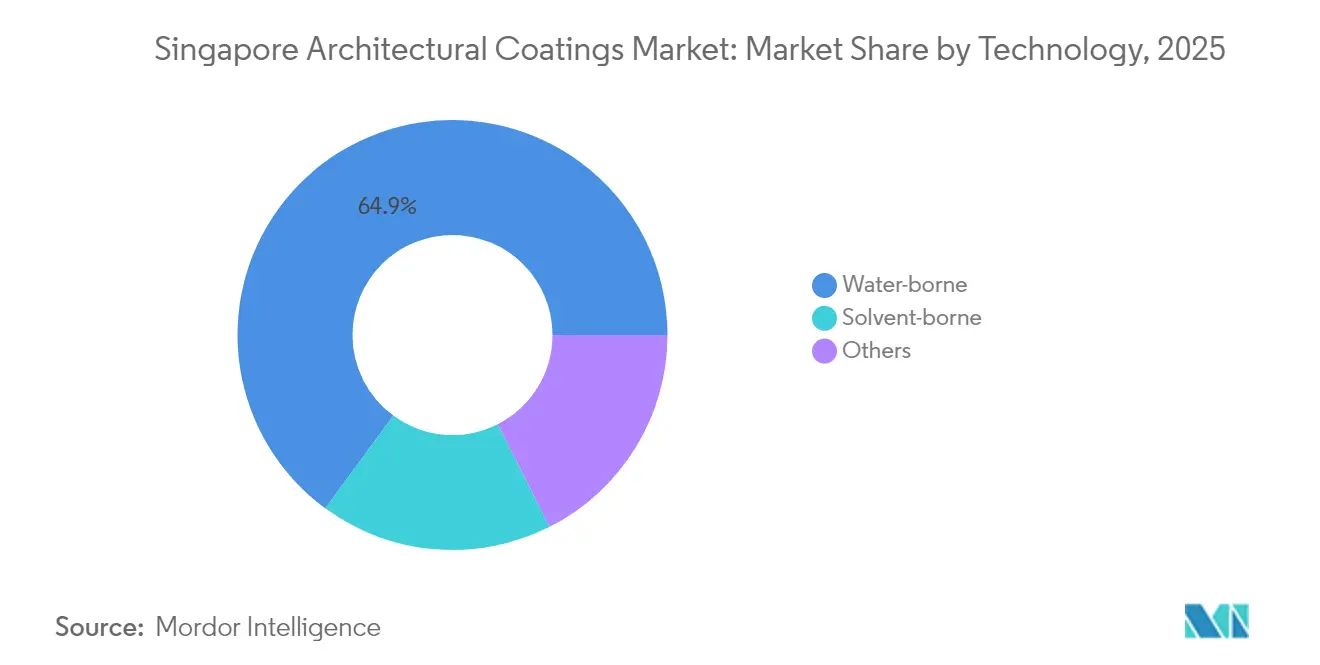

- 技術別では、水性塗料が2025年に64.92%の収益シェアを獲得し、2031年にかけてCAGR 2.62%で最も急成長するセグメントであり続けています。

- 樹脂タイプ別では、アクリル配合品が2025年のシンガポール建築用塗料市場規模において43.68%のシェアで首位を占め、一方でポリウレタンは2031年にかけてCAGR 2.38%で拡大する軌道にあります。

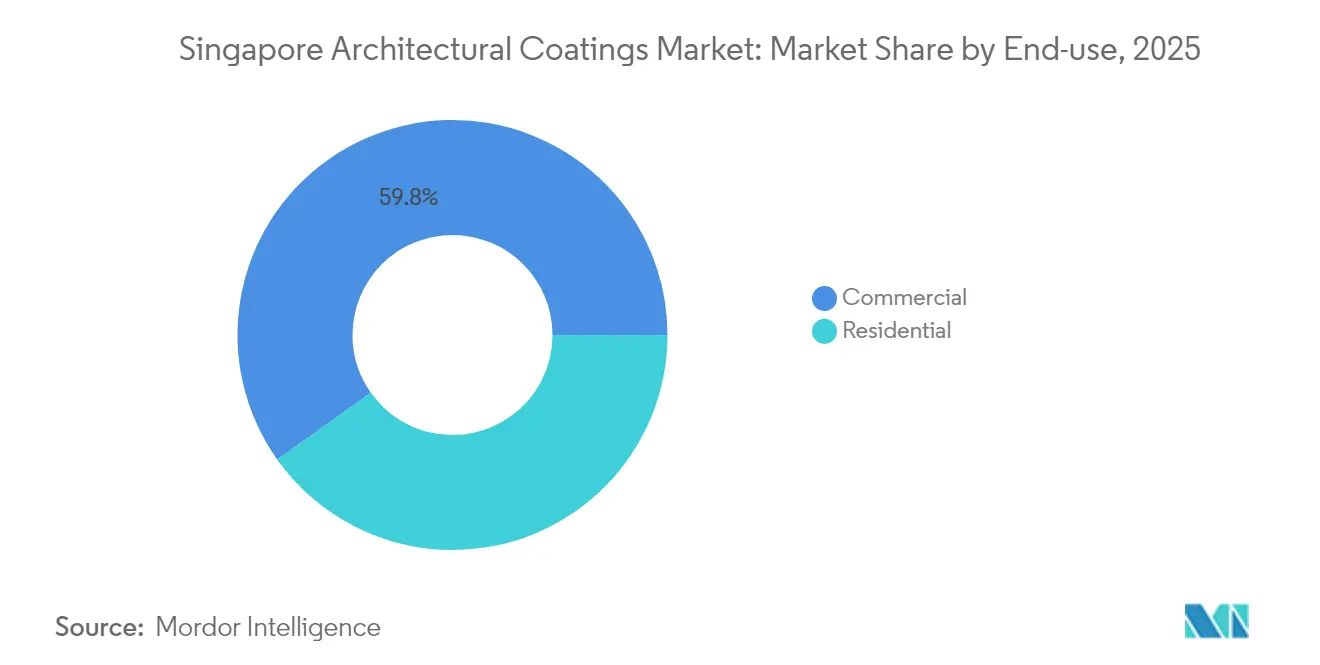

- 最終用途別では、商業建設が2025年のシンガポール建築用塗料市場シェアの59.82%を占めましたが、住宅需要は住宅開発庁の塗り替えプログラムに後押しされ、2031年にかけてCAGR 2.51%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

シンガポール建築用塗料市場のトレンドと示唆

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低VOC塗料に向けたグリーンマークのインセンティブ | +0.8% | 全国;新築および改築物件 | 中期(2〜4年) |

| 老朽化したHDB住宅ストックの塗り替え需要 | +0.6% | 成熟した住宅地を対象に島内全域 | 長期(4年以上) |

| 企業のネットゼロ誓約とクールルーフ | +0.4% | CBD(中央ビジネス地区)および工業地帯 | 中期(2〜4年) |

| 医療分野における抗菌塗料の需要 | +0.3% | 既存および新規医療施設 | 短期(2年以内) |

| スマート調光コーティングの試験導入 | +0.2% | グレードAのオフィス開発 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のグリーンマークインセンティブが低VOC塗料の採用を促進

グリーンマークの基準引き上げにより、すべての新築建物は認定ステータスの取得が義務付けられ、プラチナ超低エネルギー評価に対しては延床面積の最大3%のボーナスが付与されます[1]建設庁、「グリーンビルディングマスタープラン」、bca.gov.sg。シンガポールグリーンラベリングスキームの規則により、内装塗料のVOCは50 g/Lに制限され、事実上ほとんどの溶剤系選択肢が排除されています。2027年第1四半期までの6,300万SGDのインセンティブ基金が適合する改修を補助し、デベロッパーがプレミアム素材コストを迅速に回収できるようにしています。オーナーは将来の改修ペナルティを避けるために、グリーンマーク対応塗料を事前に指定するケースが増えています。これらの施策は需要を高利益率の水性および生体由来技術へと誘導し、次世代持続可能な仕上げ材の実証の場としてのシンガポールの役割を強化しています。

HDBの遮熱塗料展開が予測可能な需要サイクルを創出

住宅開発庁は2030年までに約100万戸の住宅に遮熱コーティングを施工する計画で、これは地域で過去最大規模の単一塗料施策です[2]シンガポールグリーンビルディングカウンシル、「グリーンマークインセンティブ」、sgbc.sg 。タンピネスの試験棟では周囲温度が2°C低下し、これが標準的な5〜7年の塗り替えスケジュールの範囲内での段階的な島内全域への展開を促しました。保証された需要量により、メーカーは生産の微調整と地域供給チェーンの構築が可能となり、シンガポールの高湿度・高太陽負荷という現実に合わせた製品開発が実現しています。このプログラムは、民間建設が減速した場合でも住宅部門の需要を安定させます。

企業のネットゼロ誓約がクールルーフ技術の採用を加速

CapitaLandやCity Developments Limitedなどのデベロッパーは、ポートフォリオを2050年ネットゼロの軌道に沿わせ、冷却負荷を低減する外皮ソリューションを優先しています。建設庁のグリーンビルディングイノベーションクラスター2.0が改修パイロットを共同助成しており、急速かつ測定可能なエネルギー節約のために高アルベドの屋根塗料が選ばれることが多くなっています。テナントはリース交渉において運用効率を考慮し、家主を反射性製品へと誘導しています。拡大するESG開示制度により、これらのアップグレードは任意ではなく戦略的なものとなり、耐久性の高い高太陽反射率システムへの需要が高まっています。

医療分野が抗菌コーティングのイノベーションを牽引

ウッドランズヘルスキャンパス、イースタンジェネラルホスピタルその他の拡充事業が、抗菌性内装をベースライン仕様として組み込んでいます。シンガポール規格SS 705が性能基準を明確化し、施設管理者が新築および定期メンテナンスの双方においてかかるコーティングを義務付ける自信を与えています。その結果、対象市場は新規医療スペースを超えて既存病棟の改修にまで拡大し、プレミアム抗菌ラインをニッチから主流へと押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 外国人労働者割り当ての厳格化 | −0.5% | 全国規模の塗り替えプロジェクト | 短期(2年以内) |

| 二酸化チタン価格の変動 | −0.3% | すべての塗料メーカー | 中期(2〜4年) |

| 費用のかかる廃塗料回収規制 | −0.2% | 大規模商業・公共部門の工事 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外国人労働者割り当てが施工能力を制約

依存率上限により海外労働者は建設労働力の83%に制限され、熟練塗装工のプールが縮小しています。請負業者はより高い賃金コストと逼迫したスケジュールに直面し、HDBの塗り替えが計画より6〜12か月遅れることがあります。大規模施工業者は高層ファサードでロボット式スプレーの試験導入を進めており、形状が適した箇所では生産性が3倍になりますが、初期投資(CAPEX)と研修コストが急速なスケールアップを妨げています。自動化が成熟するまで、労働力不足は安定した維持管理需要量を抑制し続けるでしょう。

限られた埋立地容量が費用のかかる廃塗料回収を促進

シンガポールのスマカウ埋立地は2035年に設計容量に達する見込みであり、国家環境庁(NEA)は残留塗料に対する拡大生産者責任規則を強化しています。請負業者は廃棄物の管理記録を整備するか、メーカーの回収スキームを通じて返却する必要があり、物流上のオーバーヘッドが増加します。大規模プロジェクトではすでにこれらのコストを入札に織り込んでいますが、小規模施工業者は対応に苦慮しており、完全仕様での購入を抑制させ、全面再塗装よりも薄膜タッチアップへの移行を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:規制の牽引力が水性の優位性を確固たるものに

水性製品は2025年に64.92%のシェアでシンガポール建築用塗料市場を席巻し、2031年にかけてCAGR 2.62%というあらゆる競合を上回る成長を示しています。この地位は、グリーンマークのVOC上限との親和性および請負業者が現行施工設備に習熟していることを反映しています。溶剤系塗料は、一部の旧来の工業地区および少量の特殊仕上げにのみ残存しています。粉体塗料および新興の生体由来代替品は合計で一桁台のシェアにとどまっていますが、サプライヤーが環境ブランディングの優位性を求めるため、研究開発資金の不均衡に大きな割合を引き寄せています。

ポリマー設計および造膜助剤の選択における進歩により、水性化学品は密着性および耐候性において溶剤系に匹敵するようになっています。高湿度環境での速乾性がプロジェクト工期を短縮し、労働力制約の中で重要な優位性をもたらしています。シンガポール建築用塗料市場は引き続き水性マトリクス内での生体由来バインダーの試験を行い、コスト均衡が達成された際の地域全体への普及に向けた足がかりとして同都市国家を位置付けています。

樹脂タイプ別:アクリルが主導権を握る一方でポリウレタンが存在感を増す

アクリル系は2025年の金額ベースで43.68%を占め、標準的な内装仕上げおよびファサードトップコートの中核を担っています。このセグメントの成熟度は、豊富なカラーバリエーション、UV耐久性、およびグリーンマーク適合の容易さに起因しています。しかしポリウレタンは、仕様担当者がプレミアム商業タワーにおいてより長いライフサイクルと耐摩耗性を追求する中で、最も速い2.38%のCAGRを記録しています。アルキドの使用はVOC規制の精査の下で縮小しており、エポキシおよびポリエステルは床面および金属用途においてニッチな役割を維持しています。

ビルオーナーはトータルメンテナンスコストをより重視するようになっており、仕様をより初期コストの高いポリウレタンに傾けています。HDBのサービス間隔延長への関心と相まって、樹脂のシフトはフォーミュレーターに対してアクリルの柔軟性とポリウレタンの強靭性をブレンドするよう促し、VOC上限内に収まり馴染みのある施工プロファイルを保持するハイブリッドシステムを生み出しています。これらのトレンドは既存プレーヤーを急激に排除することなくポリウレタンの台頭を確固たるものとし、秩序ある代替サイクルを可能にしています。

最終用途別:商業の優位性が成熟する住宅機会を覆い隠す

商業プロジェクトは2025年の売上高の59.82%を創出し、継続的なグレードAのオフィス供給および小売施設の改修が支えとなっています。仕様はプレミアムの多層システムを優先し、フロアプレートの成長が鈍化しても1平方メートルあたりの価値を高めています。住宅はより健全なCAGR 2.51%を記録しており、予定されたHDBの遮熱塗料展開によって後押しされています。公共住宅の規則的なサイクルが安定した複数年にわたる需要量を生み出し、シンガポール建築用塗料市場を民間部門の停滞から守っています。

セグメント間の差異は縮まっています。グリーンビルディング基準が商業・住宅双方の構造物に同様のVOCおよび性能基準を課しており、メーカーがカスタマイズされたアドオンを伴う共通プラットフォームを活用することを促しています。この統一化は、保管スペースと物流の時間枠が制約されている都市市場における生産と流通を効率化しています。

地理的分析

わずか720 km²の面積で運営されるシンガポール建築用塗料市場は、比類のない物流上の利便性から恩恵を受けています。地元工場が島内全域に当日配送を行い、在庫要件を削減し、急速サイクルプロジェクトへのジャストインタイムサービスを可能にしています。建設庁による一元化された規制が統一的な技術基準を確保し、より大きな国々で見られる地域ごとのコンプライアンスコストを排除しています。トア・パヨーやアン・モ・キオなどの成熟した地区では定期的な塗り替えが行われる一方、プングゴールなどの新興タウンでは初回塗装の機会を提供し、施工業者間の作業量のバランスを取っています。

ジュロン島およびトゥアスには石油化学・重工業プラントが集積しており、特殊な厚膜防食システムが求められます。これらのクラスターはまた、持続可能なジュロン島イニシアティブの下で低炭素工業用塗料の試験の場としても機能しており、配合が実証されれば輸出経路が開かれます。港湾への近接性が原材料の搬入とASEAN向け輸出出荷を効率化し、シンガポールのサプライヤーが広範な海外倉庫を持たずに地域需要に対応することを可能にしています。均一な熱帯性気候が製品ポートフォリオを単純化し、多くの気候的課題ではなく一つの課題として、湿度・UV・塩分暴露への深い最適化を可能にしています。

競争環境

シンガポール建築用塗料市場は集約化の様相を呈しています。グローバルな多国籍企業であるAkzoNobel、PPGおよびSherwin-Williamsは地域ハブを維持し、技術パイプラインを活用して抗菌および自己洗浄仕上げなどのニッチなイノベーションで競争しています。Raffles PaintおよびSeamaster Paintを含む地場競合他社は、関係重視のプロジェクト供給に焦点を当て、中価格帯の住宅およびSME改修においてポジションを確立しています。参入障壁は実質的なものです。新規参入者は地元試験ラボへの資金投入、シンガポールグリーンラベリングスキームの認証取得、そして倉庫スペースがプレミアム賃料を要求する高密度都市環境での物流フットプリント構築が必要です。その結果、リーダーシップが自己強化される傾向にある安定した市場となっていますが、国家の持続可能性目標に沿った特殊塗料においてはホワイトスペースの機会が残存しています。

シンガポール建築用塗料産業リーダー

Jotun

Kansai Paint Co.,Ltd.

Nippon Paint Holdings Co., Ltd.

AkzoNobel N.V.

Seamaster Paint (Singapore) Pte Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Dulux Professionalは、次世代の持続可能な建物を支援するため、シンガポール国際グリーンビルディングカンファレンス2025において低炭素塗料およびカラーサイエンスツールを発表しました。

- 2024年3月:国家環境庁は、2026年1月1日より、シンガポールで小売販売されるすべての内装塗料はホルムアルデヒド含有量が0.01%未満でなければならないと宣言し、室内空気品質の保護措置を強化しました。

シンガポール建築用塗料市場レポートのスコープ

商業、住宅はサブ最終用途ユーザー別セグメントとしてカバーされています。溶剤系、水性は技術別セグメントとしてカバーされています。アクリル、アルキド、エポキシ、ポリエステル、ポリウレタンは樹脂別セグメントとしてカバーされています。| 水性 |

| 溶剤系 |

| その他 |

| アクリル |

| アルキド |

| エポキシ |

| ポリエステル |

| ポリウレタン |

| その他の樹脂タイプ |

| 住宅 |

| 商業 |

| 技術別 | 水性 |

| 溶剤系 | |

| その他 | |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| エポキシ | |

| ポリエステル | |

| ポリウレタン | |

| その他の樹脂タイプ | |

| 最終用途別 | 住宅 |

| 商業 |

市場の定義

- 商業 - 商業セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料およびコーティングが含まれます。スコープにはインフラ用途に使用される塗料およびコーティングは含まれません。

- 住宅 - このセクションには、住宅建物に使用される内装および外装の塗料とコーティングが含まれます。

- 延床面積 - 総延床面積には、本調査で対象とするサブ最終用途ユーザーの既存および新規の延床面積の両方が含まれます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の最終用途ユーザーセグメントおよび国に関連する定量的主要変数(産業および外部変数)を、デスクリサーチおよび文献レビューならびに一次専門家からの意見を基に、関連する変数および要因のグループから選定します。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定した変数および要因を入手可能な過去市場データと照合します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数およびアナリストの見解を検証します。回答者は、調査対象市場の包括的な全体像を生成するために、様々な階層および職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム