自己粘着ラベル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

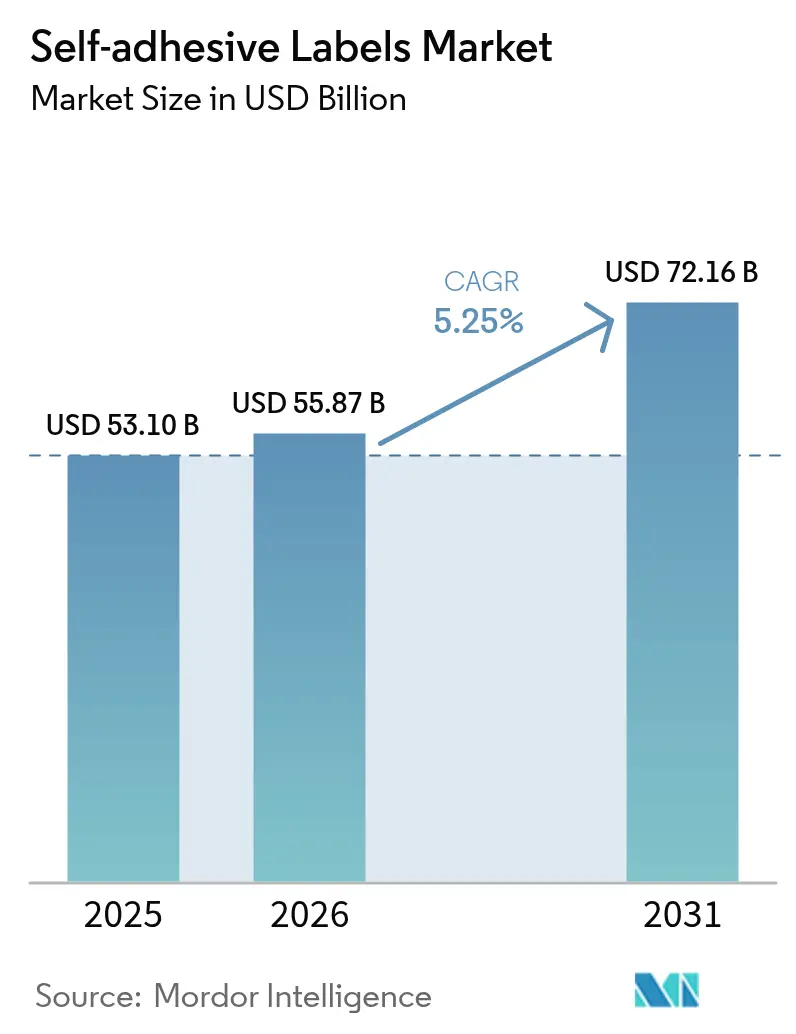

| 市場規模 (2026) | 55.87 十億米ドル |

| 市場規模 (2031) | 72.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自己粘着ラベル市場分析

自己粘着ラベル市場規模は、2025年の531億米ドル、2026年の558億7,000万米ドルから、2031年には721億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.25%を記録すると予測されています。コンバーターは、カットアンドスタックラベルから感圧フォーマットへの移行を加速させています。この移行により、二次接着剤の塗布工程が不要となるだけでなく、トリミングラインのダウンタイムも削減されます。こうした効率化は、eコマースのカスタマイズ化によって増加するSKU数への対応において極めて重要です。さらに、小包の返品率が上昇するなか、可変データ物流ラベルへの需要が高まっています。これは、湿式糊付けシステムが経済的に競合することが難しいニッチ分野です。食品接触用途において移行規制への適合性から先行してきたエマルジョンアクリル系化学品は、揮発性有機化合物排出を規制する規制動向にも後押しされ、市場浸透が加速しています。プラスチックフィルム表面材は紙と比較してコストが高いものの、コールドチェーンおよび耐久性包装において採用が拡大しています。長距離流通における結露への耐性や化学物質への耐久性は大きな優位性となっています。競争環境も変化しており、地域専門業者が短納期契約を獲得する一方、グローバルプレーヤーはシリコーンコーティング廃棄物の埋め立て処分を削減することを目的とした、クローズドループライナーリサイクルへの投資を進めています。

主要レポートのポイント

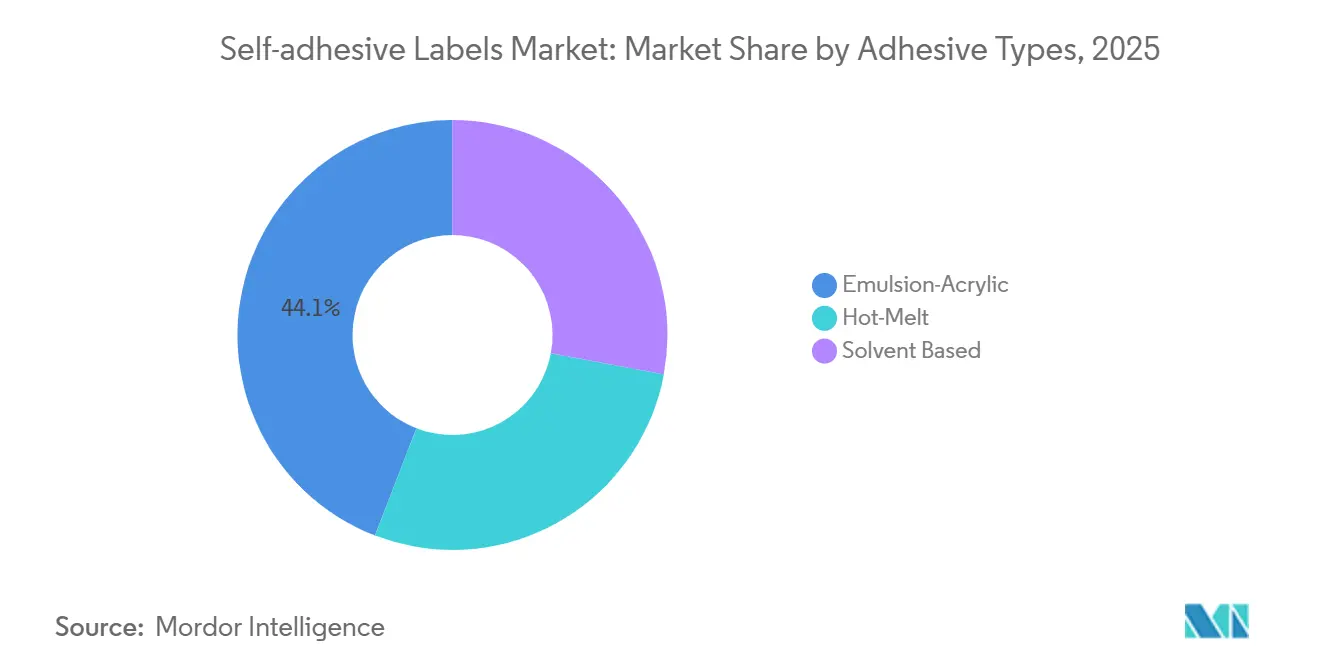

- 接着剤タイプ別では、エマルジョンアクリルが2025年の自己粘着ラベル市場シェアの44.14%を占め、ホットメルト配合品は2031年にかけてCAGR 6.14%と最高の成長率を記録する見込みです。

- 表面材料別では、紙が2025年の自己粘着ラベル市場規模の63.70%を占め、プラスチックフィルムは2026年から2031年にかけてCAGR 5.55%で拡大すると予測されています。

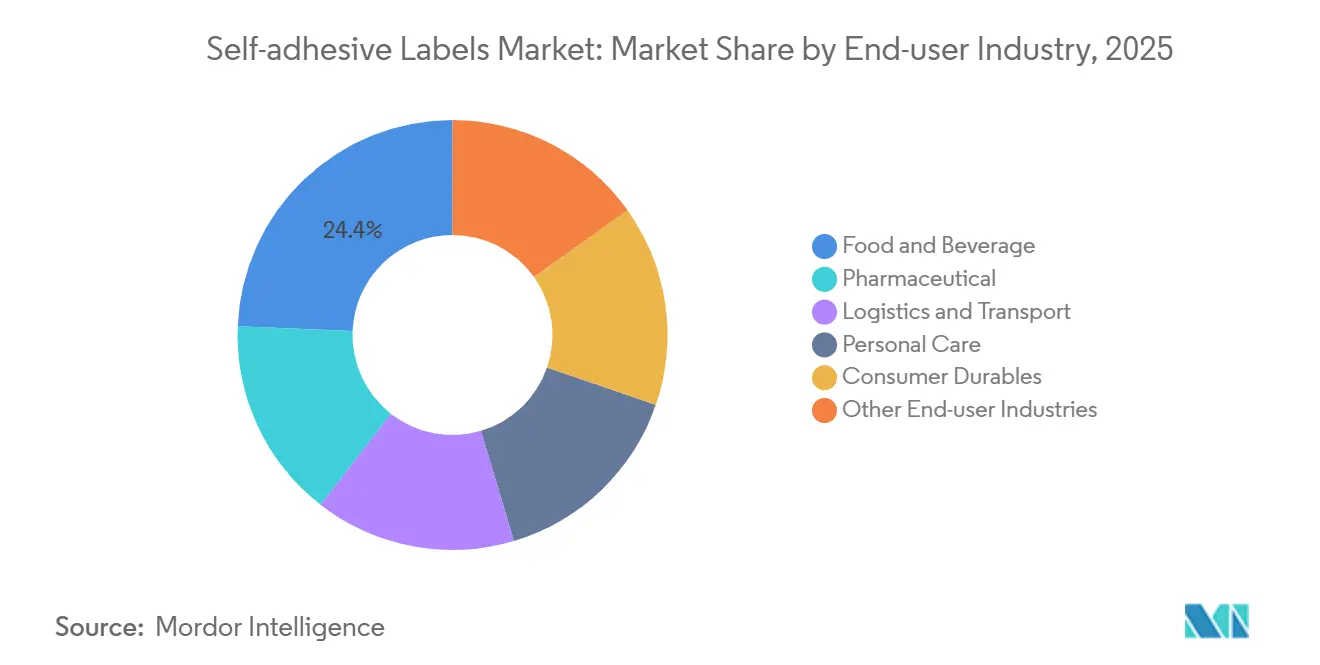

- エンドユーザー産業別では、食品・飲料が2025年に24.35%の売上シェアでトップを占め、物流・輸送は2031年にかけてCAGR 5.77%で成長しています。

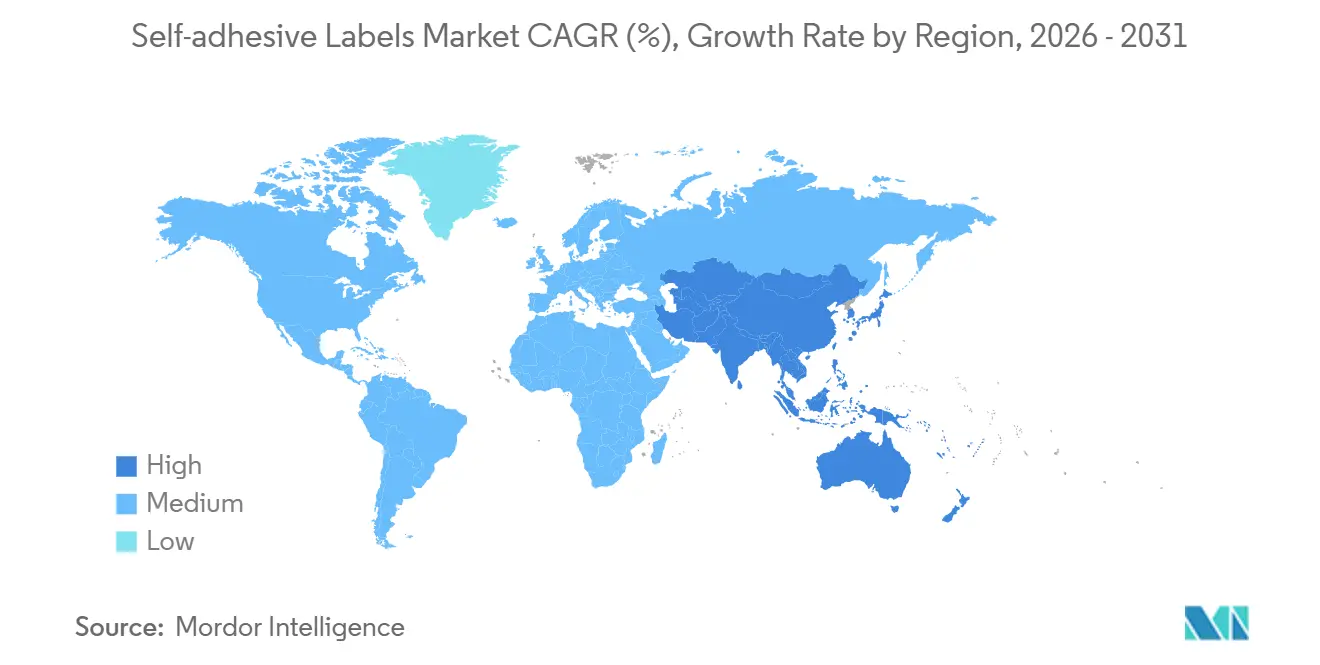

- 地域別では、アジア太平洋が2025年の売上の35.80%を占め、同地域は2026年〜2031年にかけてCAGR 6.09%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自己粘着ラベル市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース小包量の急増による物流ラベル需要の拡大 | +0.9% | 北米、欧州、アジア太平洋の都市圏を中心にグローバルで顕著 | 短期(2年以内) |

| 新興アジアにおける包装済み食品・飲料生産の拡大 | +1.2% | アジア太平洋中核(中国、インド、インドネシア)、中東への波及 | 中期(2〜4年) |

| コンバーターの高速自動化ホットメルトラベリングラインへの移行 | +0.7% | 北米および欧州、ブラジルおよびメキシコでの早期採用 | 中期(2〜4年) |

| 消費者向け包装における無溶剤接着剤への規制上の優遇 | +0.6% | 欧州(包装・包装廃棄物規制の義務)、北米(FDA 21 CFR 175.105)、一部アジア太平洋市場 | 長期(4年以上) |

| 電子レンジ対応ホットメルトラベルの即席食品トレーへの急速な普及 | +0.5% | アジア太平洋(中国、日本)、北米のコンビニエンスミール分野 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

eコマース小包量の急増による物流ラベル需要の拡大

2024年〜2025年にかけて国境を越えた小包の流通量が急増し、一部の荷物は事前印刷された返品ラベルとともに倉庫を出荷されるようになっています。感圧構造は、100 m/minを超えるデジタル印刷速度でQRコードや税関申告書向けの可変データ印刷に対応しており、都市型マイクロフルフィルメントセンターの2時間出荷サイクルに対応しています。ポリエステル表面材に組み込まれた温度・時間インジケーターは、生鮮品のコールドチェーン違反を記録し、IATA規制は国際小包のほぼ5分の1にリチウム電池の危険物表示を義務付けています[1]国際航空運送協会、「危険物規則書」、iata.org。これらの機能要件が重なることで、自己粘着ラベル市場と従来の湿式糊付け代替品との性能格差が拡大しています。

新興アジアにおける包装済み食品・飲料生産の拡大

2025年、中国の即席食品カテゴリーは著しい成長を遂げ、コンバーターは120℃での剥離なしに接着強度を維持する電子レンジ対応ホットメルトラベルの認証取得を迫られました。同年、インドの組織的小売業の展開が拡大し、集中的なラベル調達が可能となったことで、SKU在庫の削減と全インド展開の加速が実現しました。ASEAN域内の規制調和によりラベル承認サイクルが4ヶ月に短縮され、インドネシアおよびベトナムにおける感圧フォーマットの採用が促進されました。これらの変化が総じて自己粘着ラベル市場に追加的な需要量をもたらしています。

コンバーターの高速自動化ホットメルトラインへの移行

ACMIのOpera OmniaやKoenig & BauerのCorruCUTマシンなどの新型設備は200 m/minを超える速度で稼働し、コストのかかる溶剤回収システムを不要とすることで、ライン当たりのエネルギー消費量を削減します。即時接着により、コンバーターは短納期の受注を経済的にこなすことができ、eコマースによる受注プロファイルの細分化に対応する上で重要な優位性となっています。クローズドループ粘度制御により、塗布量を±2 g/m²以内に維持でき、クラフトビールラベルの多孔質基材へのにじみを防止します。設備投資の削減が、自己粘着ラベル市場内でのホットメルトへの移行を加速させています。

消費者向け包装における無溶剤接着剤への規制上の優遇

EU枠組み規則やFDAの21 CFR 175.105などの規制は、第一級芳香族アミンの移行を抑制しています[2]米国食品医薬品局、「CFRタイトル21 §175.105」、fda.gov。この動きにより、食品接触用途ではエマルジョンアクリルまたはホットメルト系化学品が選好されるようになっています。欧州では、包装・包装廃棄物規制(PPWR)がPETボトルへのウォッシュオフラベルの使用を義務付けており、苛性ソーダ浴で溶解する親水性粘着付与剤の採用が加速しています。ブランドオーナーはコストプレミアムを受け入れることで、コンプライアンスを確保するとともに、拡大生産者責任(EPR)ペナルティを回避しています。このトレンドが、自己粘着ラベル市場における無溶剤ソリューションの勢いを後押ししています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 接着剤および表面材の汚染によるリサイクル上の課題 | -0.4% | 欧州(PPWR施行)、北米(拡大生産者責任制度)、一部アジア太平洋市場 | 中期(2〜4年) |

| ライナーレスラベル技術からの競合脅威 | -0.3% | 物流および食品小売分野での早期普及を中心にグローバル | 長期(4年以上) |

| 高級化粧品向けゴム系ホットメルトラベルの酸化変色 | -0.2% | 欧州および北米の高級化粧品、アジア太平洋の免税チャネル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

接着剤および表面材の汚染によるリサイクル上の課題

欧州では毎年、PETおよびHDPEの再生材料が接着剤残留物による汚染にさらされており、ペレットの透明度が低下し再販価値が下がっています。2028年までにPPWRがウォッシュオフラベルを義務付けることで、サプライヤーは親水性粘着付与剤を用いたホットメルトの調整を迫られます。また、6ヶ月間の移行試験に合格する必要があり、材料コストの増加につながります。北米では、EPR制度が非リサイクル可能な包装に課徴金を課しており、追加コストを吸収しきれないコンバーターへの圧力が強まっています。Recyclass認証はコンプライアンスへの道筋を提供していますが、A評価を取得した申請はごく一部にとどまっており、技術的な課題の大きさを示しています。

ライナーレスラベル技術からの競合脅威

Avery DennisonのrbDIRECTプラットフォームはシリコーン剥離ライナーを不要とすることに成功し、材料廃棄物と輸送コストを大幅に削減しています。食料品計量スケールや小包仕分けラインなどの早期採用者は、より多くのラベルを収容できるライナーレスロールの恩恵を受けています。ただし、アプリケーターの改造には多大なコストが伴います。また、接着剤のにじみが課題となっており、工場内の気温が高い環境では速度が60 m/minに制限されます。さらに、ライナーレス基材に対する自治体のリサイクルガイドラインが不明確なことが不確実性を生み出し、従来の自己粘着ラベルからの大規模な移行を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接着剤タイプ別:自動化経済性によるホットメルトの台頭

ホットメルト配合品は最も成長の速い接着剤クラスであり、コンバーターが即時硬化かつエネルギー消費量を4分の1削減できる高速ラインを標準化するなか、2031年にかけてCAGR 6.14%で成長しています。一方、エマルジョンアクリルは水性化学品として世界の食品接触規制に容易に適合することから、2025年の自己粘着ラベル市場シェアの44.14%を占めています。ホットメルトシステムに関連する自己粘着ラベル市場は、2031年までに大きな押し上げが見込まれています。この急増は、電子レンジ対応食品に不可欠な耐熱性を実現したSISポリマーのアップグレードによるものです。一方、溶剤系製品は移行上限規制により課題に直面しており、より高価な脂肪族イソシアネートへの移行を進めても、規制の窓口が狭まっています。

継続的な研究開発は、ポリオレフィン対応ホットメルトの改良に注力しています。これらの革新的製品は、プライマーを使用せずに低表面エネルギープラスチックに確実に接着します。この方向性における注目すべき進展として、2025年に新製品ポートフォリオが導入されました。こうした化学的進歩を補完する形で、設備メーカーはインラインUVニスコーティングを統合しています。この革新により、後工程の取り扱いが不要となるだけでなく、段取り替え時間が数分に短縮されます。このような一貫した戦略が、物流および消費者向け耐久財ラベルにおけるホットメルトの優位性を確固たるものとし、自己粘着ラベル市場全体のダイナミクスにさらなる影響を与えています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

表面材料別:プラスチックフィルムがコールドチェーンおよび耐久財の成長を取り込む

紙は2025年に63.70%のシェアで依然として優位を保っていますが、プラスチックフィルムはCAGR 5.55%で拡大しています。これは、セルロースを劣化させる結露、油脂、オートクレーブサイクルに耐えられるためです。予測では、自己粘着ラベル市場のプラスチックフィルムセグメントは、単一素材包装を推進するPPWR指令に後押しされ、2031年までに大幅に成長するとされています。注目すべき進展として、共押出BOPPフィルムは60 gの紙と同等の不透明度を実現しながら軽量化されており、LINTECが2025年に発売した40 µm製品がその代表例です。

PETフィルムは価格プレミアムがあるものの、121℃滅菌後も2次元コードのスキャン読み取りを維持する医薬品シリアライゼーションに不可欠です。ビニールは屋外耐久性のニッチ分野を確保していますが、サステナビリティへのブランドコミットメントがPVCの成長を抑制し始めています。リサイクル業者がラベルと容器素材の整合を求めるなか、需要の変化が顕著になっています。市場はPPボトルへのPPラベルや紙箱向けのファイバーベースソリューションへと傾いており、自己粘着ラベル分野の調達トレンドを再形成しています。

エンドユーザー産業別:物流が食品・飲料を上回る成長

食品・飲料は2025年に24.35%の売上シェアを維持していますが、物流・輸送は2031年にかけてCAGR 5.77%と最も急速に成長しています。eコマース小包の急増とIATAの危険物ラベル義務付けが相まって、耐久性ポリエステル表面材の使用が増加しています。これらの表面材は、バーコード、温度・時間インジケーター、税関データを1回の印刷工程でシームレスに組み込むことができます。その結果、2030年までに物流向け自己粘着ラベル市場のシェアは食品・飲料セクターに匹敵する規模になると見込まれています。

製薬セクターはトン数では主導的な地位を占めていないものの、高い利益率の恩恵を受けています。これは主に、EU・米国における厳格なトレーサビリティ規制がISO/IEC 15415規格に準拠した高コントラストのシリアライゼーションを義務付けているためです。パーソナルケア分野では、偽造対策としてホログラムやNFCチップをラベルに組み込む動きが進んでいます。一方、高級化粧品ブランドは1年間の光劣化後のデルタE色差2.0未満という高い基準を設けており、こうした高品質仕様が自己粘着ラベル産業内の平均販売価格に顕著な格差をもたらしています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界売上の35.80%を生み出し、CAGR 6.09%と最も速い成長を遂げています。中国では電子レンジ食品の急増が、高温での再加熱に耐えるよう設計されたSISホットメルトラベルへの需要を牽引しています。一方、インドの小売業の拡大により、ブランドは集中型感圧ラインへの移行を進め、地域ごとのSKU重複を効果的に削減しています。日本の厳格な医薬品トレーサビリティ規制は、PETシリアライゼーションラベルへの需要を後押ししています。韓国では化粧品輸出の増加がホログラフィック表面材の採用を促進しています。さらに、東南アジア全域でのコールドチェーン物流への投資が、ティア1都市を超えたラベル普及を拡大し、自己粘着ラベル市場における持続的な需要量の成長を促しています。

欧州および北米では、純粋な量よりもリサイクル可能性が重視されています。PPWRはPETボトルへのウォッシュオフラベルの使用を義務付けており、ホットメルトの再配合サイクルの頻度増加とコスト上昇を招いています。また、米国の複数の州が非リサイクル可能な包装にEPR課徴金を導入しており、親水性接着剤の早期採用者に競争上の優位性をもたらしています。国境を越えた小包の急増が物流ラベルの需要量を支えているものの、米国の絶対的なトン数はアジアに比べて低く、これは主に日用消費財セクターの飽和によるものです。

南米、中東、アフリカは売上への貢献は小さいものの、注目すべき加速が見られます。ブラジルでは包装食品の集約化が進み、関税上の課題があるにもかかわらず輸入感圧材料への傾斜が強まっています。アルゼンチンのマクロ経済安定化により飲料ラベルラインのアップグレードが活性化し、段取り替え時間が大幅に短縮されています。サウジアラビアでは医薬品製造の国産化が進むなか、SFDA規制に沿ったシリアライズドラベルへの需要が急増しています。南アフリカのワイン輸出業者は市場アクセスを維持するためにEU準拠のウォッシュオフラベルを採用しています。ただし、冷蔵輸送を中心とするインフラ上の課題が、市場における自己粘着ラベルのより広範な普及を引き続き妨げています。

競争環境

自己粘着ラベル市場は中程度に分散しています。中堅コンバーターは機動性を活かし、48時間納期とカスタムダイカットで地域契約を獲得しています。デジタルインクジェット印刷機への投資により、シリアライズドまたは多言語ラベルを限界コストで印刷できるようになり、従来は多国籍企業が担っていたニッチ分野に参入しています。同時に、設備革新企業はホットメルトラインと検査カメラを一体化させ、独立したビジョンステーションなしに医薬品コンプライアンスを実現し、総設置コストを削減しています。技術的な空白領域も残っています。H.B. Fullerによるポリオレフィン接着に関する特許出願や江門金豪の超薄型BOPPフィルムは、将来の競争ポジションを再形成する漸進的なイノベーションの兆しを示しています。

自己粘着ラベル産業のリーダー企業

Avery Dennison Corporation

CCL Industries

UPM Global

LINTEC Corporation

3M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:UPMは、成長著しい高度ラベル市場における生産強化戦略を発表しました。同社は米国のミルズリバー工場への投資を進めており、最先端の独自コーティング技術を導入する予定です。この取り組みにより、同工場のプレミアム高度ラベル材料の生産能力が大幅に向上します。

- 2024年7月:Lecta ADestorは、中央・北欧の顧客へのサービス強化を目的として、ドイツのアシャッフェンブルクに自己粘着コンバーティング工場を開設しました。同施設は4,000平方メートル超の面積を有し、表面材、接着剤、ライナーに対応しています。戦略的な立地として、ベルリン、ミュンヘン、パリ、アムステルダム、プラハを含む主要な中央ヨーロッパ都市から500キロメートル圏内に位置しています。

世界の自己粘着ラベル市場レポートの調査範囲

自己粘着ラベルとは、接着剤が塗布された表面を持つ特殊なラベルであり、貼り付けに糊や水分を必要としません。自己粘着ラベルはあらゆる素材に使用でき、接着剤と製品の間に結合を生み出すために圧力のみを必要とします。これらのラベルは、製品への接着に水、溶剤、または熱を必要としません。

自己粘着ラベル市場は、接着剤タイプ、表面材料、エンドユーザー産業、地域別にセグメント化されています。接着剤タイプ別では、ホットメルト、エマルジョンアクリル、溶剤系にセグメント化されています。表面材料別では、紙とプラスチックにセグメント化されています。エンドユーザー産業別では、食品・飲料、製薬、物流・輸送、パーソナルケア、消費者向け耐久財、その他エンドユーザー産業にセグメント化されています。本レポートは、主要地域の15ヶ国における自己粘着ラベルの市場規模と予測も対象としています。各セグメントの市場規模と予測は売上(米ドル)に基づいています。

| ホットメルト |

| エマルジョンアクリル |

| 溶剤系 |

| 紙 | |

| プラスチック | ポリプロピレン |

| ポリエステル | |

| ビニール | |

| その他プラスチック |

| 食品・飲料 |

| 製薬 |

| 物流・輸送 |

| パーソナルケア |

| 消費者向け耐久財 |

| その他エンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 接着剤タイプ別 | ホットメルト | |

| エマルジョンアクリル | ||

| 溶剤系 | ||

| 表面材料別 | 紙 | |

| プラスチック | ポリプロピレン | |

| ポリエステル | ||

| ビニール | ||

| その他プラスチック | ||

| エンドユーザー産業別 | 食品・飲料 | |

| 製薬 | ||

| 物流・輸送 | ||

| パーソナルケア | ||

| 消費者向け耐久財 | ||

| その他エンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

自己粘着ラベル市場の現在の規模と今後の方向性は?

2026年に558億7,000万米ドルに達し、CAGR 5.25%で2031年までに721億6,000万米ドルに達すると予測されています。

最も成長の速い接着剤技術は何ですか?

ホットメルトシステムは、高速自動化と即時硬化により、CAGR 6.14%で成長しています。

アジア太平洋における需要の牽引要因は何ですか?

即席食品包装、eコマース物流、医薬品シリアライゼーションの急速な成長がCAGR 6.09%を牽引しています。

リサイクル可能性に関する規制は製品設計にどのような影響を与えていますか?

PPWRおよびEPR制度がPET向けウォッシュオフ接着剤を義務付けており、材料コストを増加させる再配合を促しています。

最終更新日: