セキュアフラッシュドライブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

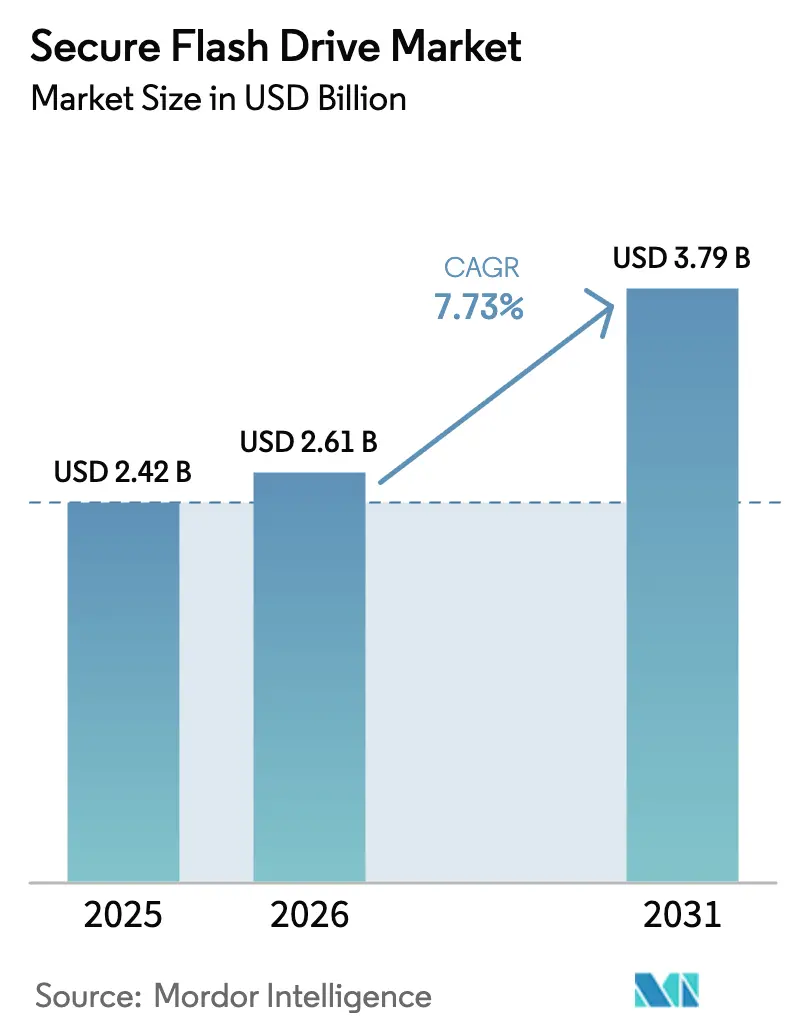

| 市場規模 (2026) | 2.61 十億米ドル |

| 市場規模 (2031) | 3.79 十億米ドル |

| 成長率 (2026 - 2031) | 7.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュアフラッシュドライブ市場分析

2026年のセキュアフラッシュドライブ市場規模は26億1,000万米ドルと推定され、2025年の24億2,000万米ドルから成長しており、2031年には37億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.73%で成長しています。このペースは、暗号化義務の高まり、ポスト量子対応コントローラーの登場、および私物端末持ち込み(BYOD)ポリシーによって生じたセキュリティギャップを反映しています。米国および欧州連合における調達サイクルは、政府機関や規制対象企業がレガシーUSBスティックをFIPS 140-3レベル3ハードウェアに置き換えるにつれて短縮されており、ノートパソコンメーカーがUSB Type-Cポートへ全面移行したことで更新支出が加速しています。医療分野の情報漏洩コスト、量子安全対応、およびクラウド連携リモートワイプコンソールは、ベンダーのロードマップを差別化し、プレミアム価格帯を開拓する追加の需要触媒となっています。競争上の優位性は、認証取得速度、大容量NVMeドライブ、および消費電力を増加させることなくFIPS 203/204/205アルゴリズムへのファームウェアアップグレードが可能な小型暗号モジュールに集中しています。

主要レポートのポイント

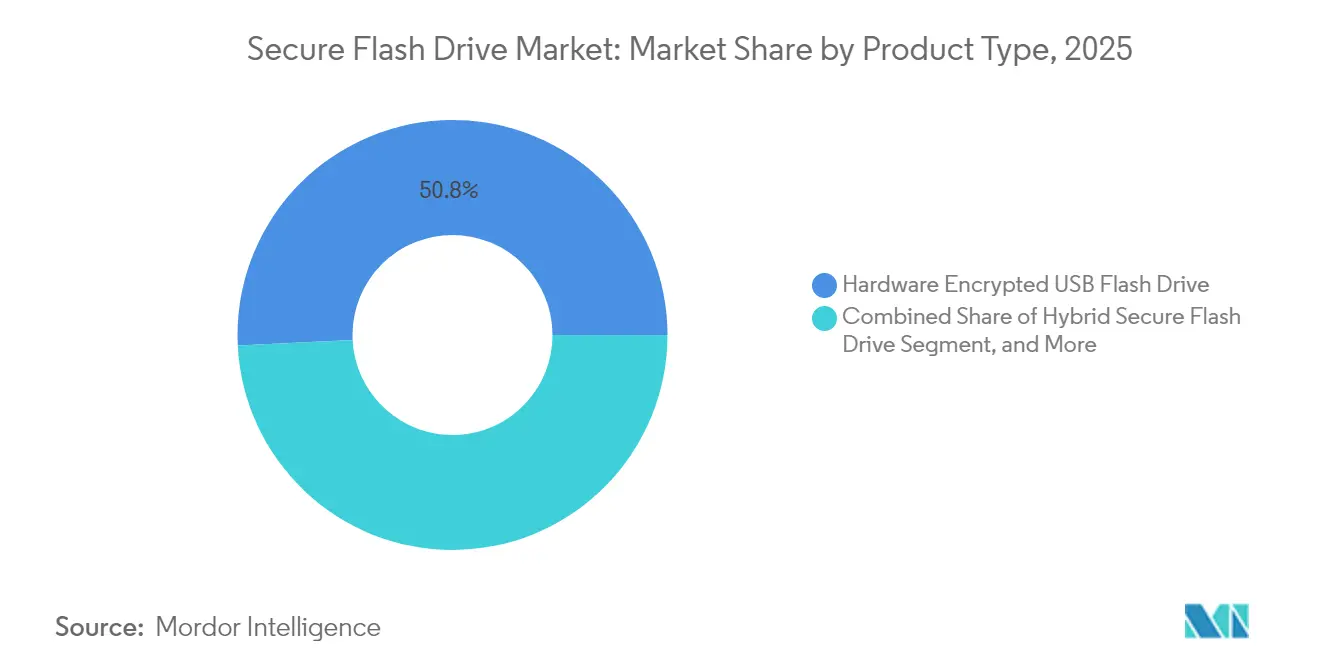

- 製品タイプ別では、ハードウェア暗号化USBフラッシュドライブが2025年のセキュアフラッシュドライブ市場シェアの50.78%を占めてトップとなり、ハイブリッドモデルは2031年までにCAGR 9.66%で拡大すると予測されています。

- 接続インターフェース別では、USB 3.xが2025年のセキュアフラッシュドライブ市場において収益シェアの53.05%を占め、USB Type-Cは2031年までにCAGR 10.29%で成長する見込みです。

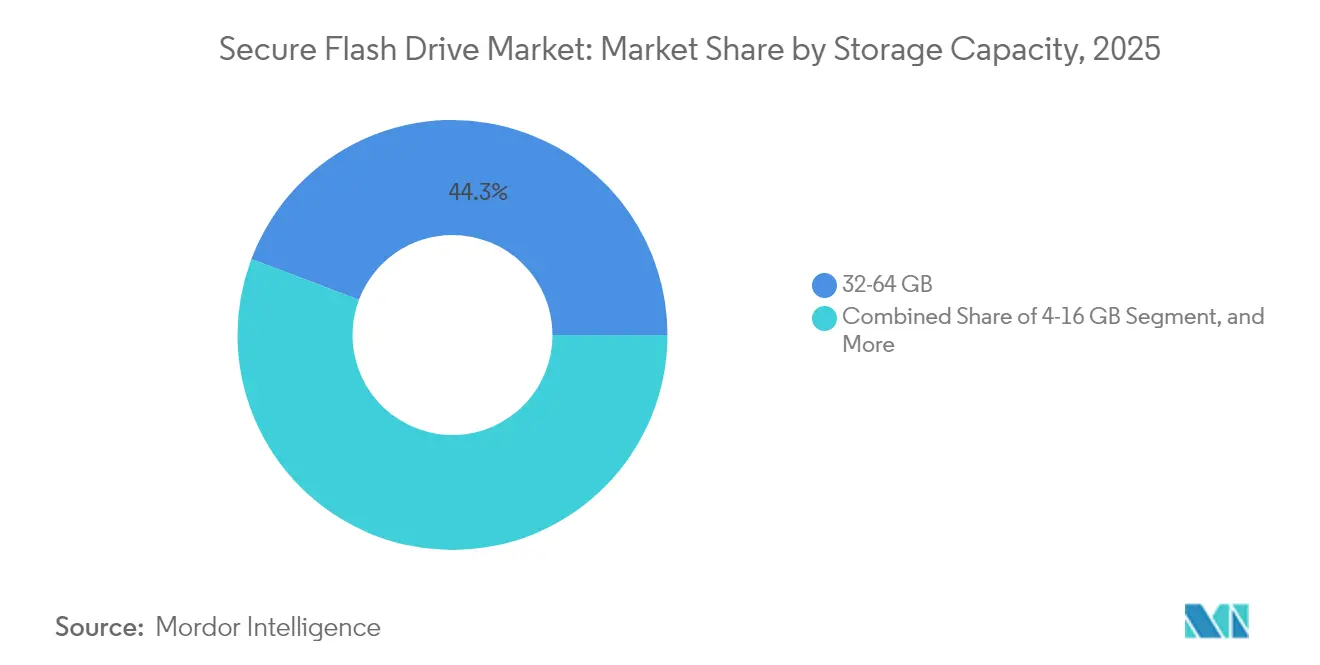

- ストレージ容量別では、32~64 GBのデバイスが2025年のセキュアフラッシュドライブ市場規模の44.25%を占め、512 GB以上のデバイスは2026年から2031年にかけてCAGR 10.92%で成長すると予測されています。

- エンドユーザー産業別では、政府・防衛セクターが2025年のセキュアフラッシュドライブ市場収益の39.31%を生み出し、医療セクターは2025年から2031年にかけてCAGR 12.13%で成長する見込みです。

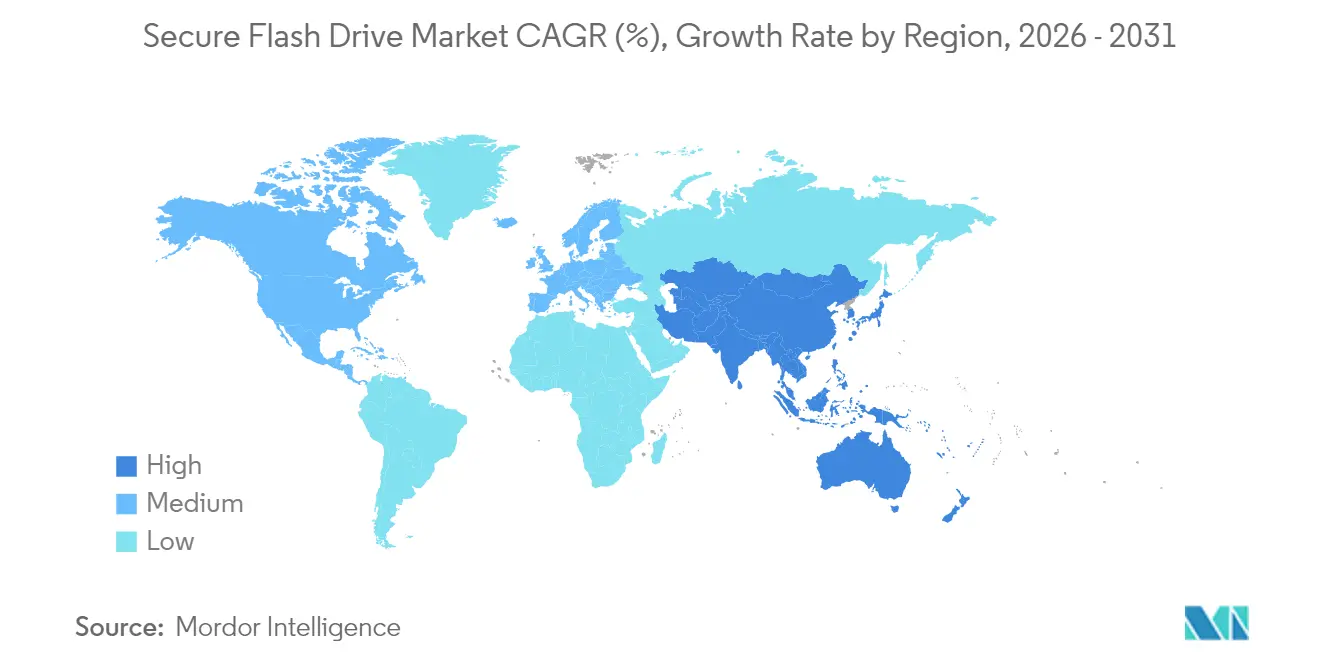

- 地域別では、北米がセキュアフラッシュドライブ市場を主導し、2025年に36.35%のシェアを占めました。一方、アジア太平洋地域は2031年までに最高のCAGR 10.21%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルセキュアフラッシュドライブ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府機関におけるハードウェア暗号化ポータブルストレージの採用拡大 | +1.8% | 北米、欧州、中東 | 中期(2~4年) |

| エンドポイントセキュリティへの懸念を高めるBYODポリシーの普及 | +1.5% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| GDPRやCCPAなどのデータ保護に関する規制義務 | +1.4% | 欧州、北米、アジア太平洋地域への波及 | 中期(2~4年) |

| 安全なオフラインデータ転送を必要とするエッジコンピューティングの成長 | +1.2% | グローバル、アジア太平洋地域の製造拠点および欧州産業での早期採用 | 長期(4年以上) |

| 暗号化ストレージ使用に対するサイバー保険料割引の急増 | +0.9% | 北米、欧州 | 短期(2年以内) |

| ポスト量子対応暗号コントローラーの小型化 | +1.4% | グローバル、北米およびアジア太平洋地域に研究開発が集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府機関におけるハードウェア暗号化ポータブルストレージの採用拡大

連邦調達規則が全面的なアップグレードを推進しています。米国国防総省は、管理対象非機密情報を取り扱う請負業者に対し、2026年9月までにFIPS 140-3レベル3デバイスを導入することを義務付けています。[1]米国国防総省、「DFARS条項252.204-7012」、acquisition.gov Kanguru Solutionsは2025年にDefender Elite 300の早期認証を取得し、NISTの検証を待っていた既存企業に先んじて契約機会を獲得しました。欧州の民間機関はNIS2指令に基づいて追随しており、同指令は暗号化ストレージの義務を16万の重要サービス事業者に拡大しています。[2]欧州連合サイバーセキュリティ機関、「NIS2指令」、enisa.europa.eu ハードウェア購入者は、侵入が検知された場合にキーをゼロ化する改ざん防止ケーシング、二要素キーパッド、およびエポキシ封止チップを好みます。これらの仕様は平均販売価格を引き上げ、ベンダーのエンジニアリングを堅牢なハウジングと物理的妨害センサーへと向かわせています。

エンドポイントセキュリティへの懸念を高めるBYODポリシーの普及

リモートワークの慣行により、個人用USBスティックが秘密の情報流出経路となっています。オーストラリアサイバーセキュリティセンターはリムーバブルメディアを高リスクベクターとして特定し、集中ワイプ機能を備えたハードウェア暗号化ドライブの採用を企業に勧告しています。ハイブリッドセキュアフラッシュドライブは、オンボードAES-256暗号化とすべてのファイルイベントを記録するクラウドダッシュボードを組み合わせ、人事オフボーディングおよび紛失デバイスのキルスイッチをサポートします。銀行はドライブのシリアル番号を利用規定に組み込み、医療CIOはクリニック間の画像転送にFIPS検証済みモデルのみをホワイトリストに登録しています。その結果、純粋なソフトウェア暗号化の関連性が低下する中でも、ハイブリッドSKUが二桁の拡大を見せています。

GDPRやCCPAなどのデータ保護に関する規制義務

罰金が強化されています。欧州の規制当局は2024年にGDPR違反に対して16億ユーロの制裁金を課しており、その大部分は暗号化されていないポータブルデータに関連する侵害に起因しています。カリフォルニア州の改正CCPAも同様に、暗号化されていない消費者情報が漏洩した場合に法定損害賠償を発動します。決済処理業者はPCI DSS v4.0に準拠する必要があり、同規格はUSBデバイスに保存されたカード会員データの暗号化を義務付けています。監査疲れにより、コンプライアンス担当者はターンキー型ハードウェア暗号化を採用するようになっています。ソフトウェアキーはシステムRAMから盗まれる可能性があるためです。FIPS検証済みSKUを推進するベンダーは、金融・小売セグメントにおける調達サイクルを16か月から9か月に短縮する効果を経験しています。

ポスト量子対応暗号コントローラーの小型化

NISTは2024年8月にFIPS 203~205アルゴリズムを最終決定し、ドライブメーカーに将来性のあるハードウェアの強化を促しました。KingstonのIronKey Vault Privacy 80は、署名済みファームウェアアップデートを通じてML-KEMおよびML-DSAを読み込めるコントローラーマイクロコードを搭載して出荷されます。研究開発チームは、消費電力を安定させながら既存の基板スペースに収まるよう格子ベースの暗号ブロックを縮小しています。政府の入札では「量子耐性対応」が加重評価項目として明記されるようになり、購入者は10年間準拠し続けるドライブを過剰仕様で調達する傾向があります。先行企業は価格設定の余地を得て、複数年更新を受ける可能性が高くなります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 標準USBドライブに対する価格プレミアム | -1.2% | グローバル、南米およびアフリカで顕著 | 短期(2年以内) |

| オンデバイス暗号化によるパフォーマンスのトレードオフ | -0.8% | グローバル、メディア制作および研究分野で顕著 | 中期(2~4年) |

| インターフェースプロトコル間の標準化の欠如 | -0.6% | グローバル | 中期(2~4年) |

| ファームウェアレベルのサプライチェーン攻撃の脅威の増大 | -0.7% | グローバル、防衛および重要インフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

標準USBドライブに対する価格プレミアム

ハードウェア暗号化は部品表コストを増大させます。64 GBのセキュアフラッシュは129~217米ドルで小売販売されているのに対し、汎用品は8~15米ドルです。[3]Kingston Technology、「IronKey Vault Privacyの価格設定」、kingston.com 認証費用、改ざん防止エンクロージャー、および専用暗号チップにより利益率が高く保たれており、南米やアフリカの中小企業における採用を妨げています。ベンダーはSKU間でシリコンを共有し、3D NANDへの移行によってギガバイト当たりのコスト削減を図っていますが、FIPSラボや破壊試験が依然として価格低下を制限しています。多くの企業は、規制当局やサイバー保険会社が暗号化ドライブの使用を不可欠とするまで購入を先送りしています。

オンデバイス暗号化によるパフォーマンスのトレードオフ

リアルタイム暗号化により、スループットは読み取り145~310 MB/s、書き込み115~250 MB/sに低下し、暗号化されていないNVMeスティックの読み取り速度1,000 MB/sをはるかに下回ります。動画編集者、ゲノミクスラボ、HPCの研究者はキュー遅延に難色を示します。ApricornのAegis NVXは暗号化されたNVMeで1,000 MB/sを達成していますが、1 TBあたり400米ドル以上のコストがかかります。コントローラーのクロック速度と熱設計電力が改善されるまで、パフォーマンスに敏感な分野では選択的に採用するか、高速な非暗号化ユニットと低速なセキュアユニットの二重在庫を維持することになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッドモデルが企業市場での存在感を高める

ハイブリッドセキュアフラッシュドライブは、2025年のセキュアフラッシュドライブ市場シェアでハードウェアが50.78%を占めているにもかかわらず、純粋なハードウェアを上回るCAGR 9.66%を記録すると予測されています。このモデルは、オンデバイスAES-256エンジンと、使用範囲をジオフェンスし、ファームウェアアップデートをプッシュし、紛失したユニットをリモートワイプするSaaSコンソールを組み合わせています。BYODの圧力にさらされている企業は、絶対的な堅牢性よりも集中管理を重視します。政府・防衛分野では依然として、ホストシステムから独立して動作し、マルウェアからキーを保護するキーパッド付きハードウェアユニットが好まれています。

ハイブリッドデバイスに帰属するセキュアフラッシュドライブ市場規模は、銀行および医療の監査がリモート管理の証拠ログを承認するにつれて、2031年までに倍増すると予測されています。ソフトウェアのみの暗号化はコスト重視の中小企業ニッチ市場で存続していますが、規制当局がホストベースのキーストレージのセキュリティに疑問を呈するにつれて、その収益シェアは縮小しています。ベンダーは、ハードウェアラインとハイブリッドラインの両方を将来に備えるため、生体認証センサーとポスト量子ファームウェアパイプラインを統合しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

接続インターフェース別:ノートパソコンの設計変化によりType-Cが台頭

USB 3.xは2025年に収益シェアの53.05%を維持しましたが、USB Type-CはCAGR 10.29%でそれを上回ると予測されています。薄型軽量ノートパソコンはほぼ専らType-Cポートを搭載して出荷されるようになっており、IT購買担当者はリバーシブルなセキュアフラッシュモデルを調達せざるを得なくなっています。この更新需要がセキュアフラッシュドライブ市場を牽引し、ドライブメーカーは暗号化オーバーヘッドの制限を維持しながら最大310 MB/sの読み取り速度を達成できるようになっています。

政府のデスクトップや堅牢なワークステーションは依然としてType-Aに依存しているため、ベンダーは混在するフリートに対応するためデュアルヘッドケーブルを同梱しています。Thunderboltは、40 Gbpsの帯域幅を求めるフォレンジックラボの間でニッチなエンスージアスト向けオプションにとどまっています。Type-Cホストの設置台数が増加するにつれて、レガシーインターフェースに関連するセキュアフラッシュドライブ市場規模は縮小し、研究開発はType-CおよびUSB 4サポートに集中することになります。

ストレージ容量別:大容量ドライブがデータ集約型ワークフローに対応

512 GB以上の層は容量の中で最も速いCAGR 10.92%を達成すると予測されており、32~64 GB層は2025年に44.25%のシェアを保持しました。センサーデータを収集するフィールドエンジニアや2 GBのDICOM検査を交換する放射線科は、メガバイトではなくポータブルなペタバイト規模のストレージを必要としています。Apricornの24 TBの発売は現在のスケーリングの頂点を示し、2028年までに主流の1 TBへ向けたロードマップを示しています。

コスト曲線も需要を上方に傾けています。512 GBでのギガバイト当たり0.41米ドルは、64 GBでのギガバイト当たり2.00米ドルを上回ります。政府機関は引き続き文書輸送のために低容量層を調達していますが、監査の結果は余剰ヘッドルームを推奨するケースが増えています。その結果、高密度SKUがベンダーの粗利益を支え、NANDサプライヤーがダイあたりのレイヤー数を増やすよう促し、プレミアム容量に関するセキュアフラッシュドライブ市場の勢いを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:医療分野の情報漏洩コストが採用を加速

政府・防衛分野が2025年収益の39.31%を生み出しましたが、医療分野のCAGR 12.13%が最も急成長する分野となっています。2024年の平均的な情報漏洩対応コストは977万米ドルに達し、725件の医療インシデントが米国の規制当局に報告されました。病院はすべての画像転送標準作業手順書にFIPS検証済みUSBドライブを組み込んでいます。

銀行はPCI DSS v4.0のプレイブックに暗号化ドライブを組み込んでSCADAアップデート用のエアギャップポータブルメディアを要求するIEC 62443ガイドラインに準拠しており、製造工場はイーサネットへの露出を避けるためにシールドUSBドライブを介してCNCプログラムを読み込んでいます。業界全体で、情報漏洩の罰金とサイバー保険の免責金額が、かつて価格に敏感と思われていた分野でさえも、セキュアフラッシュドライブへの需要増加に直接つながっています。

地域分析

北米は2025年に36.35%のシェアを保持し、DFARSコンプライアンスと密度の高い防衛請負業者エコシステムに牽引されました。カナダはカナダサイバーセキュリティセンターのガイダンスを通じて米国の暗号化規範を反映しており、メキシコの銀行はメキシコ銀行の暗号化規則に従っています。トップラインの支出は堅調ですが、規制対象分野以外ではITの予算を価格プレミアムが上回るため、中小企業への普及は不均一です。

アジア太平洋地域は最も速い地域成長率であるCAGR 10.21%を記録すると予測されています。日本、インド、中国は、オンプレミスの暗号化ストレージを要求するAI調達にデータ主権条項を組み込んでいます。 [4]Dell Technologies、「ソブリンAIホワイトペーパー」、dell.com 中国のサイバーセキュリティ法はさらに国内サプライヤーを指定し、地元の有力企業を後押ししています。インドのデジタル個人データ保護法は情報漏洩通知責任を拡大し、企業にセキュアフラッシュデバイスの標準化を促しています。製造業の優位性により、アジアはグローバルUSB生産量の大部分を生産・消費し、セキュアフラッシュドライブ市場における地域ベンダーの好循環を完成させています。

NIS2の施行が欧州の見通しを規定しています。最大1,000万ユーロまたはグローバル売上高の2%に相当する制裁金が、中規模企業にハードウェア暗号化調達の迅速化を促しています。ドイツのBSI技術ガイドおよび英国のNCSC勧告はFIPSベンチマークと密接に一致しており、米国認証ドライブが国境を越えて受け入れられています。南米とアフリカは予算上の制約から遅れをとっていますが、ブラジルのLGPDと南アフリカのPOPIAが法的基盤を整えています。中東は石油化学、公益事業、ソブリンウェルスの拠点として台頭しており、ゼロトラストネットワークアーキテクチャへの暗号化ポータブルメディアの組み込みに注力しています。

競争環境

セキュアフラッシュドライブ市場は中程度に分散しています。Kingston Technology、iStorage、Apricorn、Kanguru Solutionsが2024年収益の最大シェアを獲得し、特に公共部門の入札で優位に立っています。彼らの競争上の優位性はFIPS 140-3認証の迅速な取得にあり、早期認証が複数年フレームワークにおける既存企業としての優位性をもたらします。2024年5月に発表されたKingstonのIronKey Vault Privacy 80は、2 TBの容量とレベル3認証取得待ちのステータス、およびポスト量子パッチ用のファームウェアフックを組み合わせています。Apricornはフォレンジックイメージングワークフロー向けに設計された24 TBのハードウェア暗号化ドライブで応じました。

戦略的な転換はハイブリッド管理スタックを中心に展開されています。DataLockerとKanguruはハードウェア上にSaaSコンソールを重ね、資産レベルの監査証跡を要求するBFSIおよび医療の監査担当者を取り込んでいます。生体認証は差別化要因として成熟しており、指紋対応エンクロージャーはPIN疲れを解消し、のぞき見を防ぎます。パフォーマンス競争の境界線はNVMeを中心に引き直されており、ApricornのAegis NVXはハードウェア暗号化を維持しながら1 GB/sを超えています。競合他社は熱設計電力を超えることなくそのギャップを埋めるためにコントローラーパイプラインを再設計しています。

256 GBでレベル3認証を取得した100米ドル未満の価格帯を提供するというホワイトスペースの機会が残っており、これにはシリコンコストの削減と共有暗号コアが必要です。部品表コストを最初に圧縮したベンダーが価格に敏感な地域を開拓し、セキュアフラッシュドライブのアドレス可能市場を拡大することになります。

セキュアフラッシュドライブ産業リーダー

Kingston Technology Company, Inc.

iStorage Limited

Apricorn, Inc.

Kanguru Solutions LLC

DataLocker Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Apricornはその Aegis Secure Key 3NXファミリーを512 GBに拡張し、フォレンジックユニットおよびフィールドエンジニアに、現場での証拠保全の完全性を維持しながら高解像度画像や生センサーファイルを安全に保存するFIPS 140-2レベル3ドライブを提供しました。

- 2024年8月:NISTはポスト量子アルゴリズムの最初の三つ、FIPS 203(ML-KEM)、FIPS 204(ML-DSA)、FIPS 205(SLH-DSA)を公開し、将来の政府入札がそれを要件とし始めるにつれて、セキュアフラッシュドライブメーカーに量子安全コードをコントローラーに組み込むことを促しました。

- 2024年5月:Kingstonは最大2 TB、FIPS 140-3レベル3認証取得待ちのステータス、およびポスト量子アップデート用のファームウェアフックを備えたIronKey Vault Privacy 80外付けSSDを発表し、2026年9月のDFARS期限を満たすために急ぐ機関向けにドライブを位置付けました。

- 2024年5月:Kingstonはまた、最大512 GBをサポートし、FIPS 140-3レベル3認証取得待ちの検証を持つPINパッドデバイスであるIronKey Keypad 200シリーズを発表し、改ざん防止・ブルートフォース耐性のあるポータブルストレージに対する防衛請負業者の需要に応えました。

グローバルセキュアフラッシュドライブ市場レポートの範囲

| ハードウェア暗号化USBフラッシュドライブ |

| ソフトウェア暗号化USBフラッシュドライブ |

| ハイブリッドセキュアフラッシュドライブ |

| USB 2.0 |

| USB 3.x |

| USB Type-C |

| Thunderbolt |

| 4~16 GB |

| 32~64 GB |

| 128~256 GB |

| 512 GB以上 |

| 政府・防衛 |

| 銀行・金融サービス・保険 |

| 医療 |

| エネルギー・公益事業 |

| ITおよび通信 |

| 製造 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | ハードウェア暗号化USBフラッシュドライブ | ||

| ソフトウェア暗号化USBフラッシュドライブ | |||

| ハイブリッドセキュアフラッシュドライブ | |||

| 接続インターフェース別 | USB 2.0 | ||

| USB 3.x | |||

| USB Type-C | |||

| Thunderbolt | |||

| ストレージ容量別 | 4~16 GB | ||

| 32~64 GB | |||

| 128~256 GB | |||

| 512 GB以上 | |||

| エンドユーザー産業別 | 政府・防衛 | ||

| 銀行・金融サービス・保険 | |||

| 医療 | |||

| エネルギー・公益事業 | |||

| ITおよび通信 | |||

| 製造 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

セキュアフラッシュドライブ市場の現在の価値は?

市場は2026年に26億1,000万米ドルと評価されており、2031年までに37億9,000万米ドルに達すると予測されています。

最も急成長している製品タイプは何ですか?

ハードウェア暗号化とクラウド管理を組み合わせたハイブリッドモデルは、2031年までにCAGR 9.66%で拡大すると予測されています。

医療分野の需要が加速している理由は何ですか?

情報漏洩対応の平均コストは977万米ドルであるため、病院はHIPAAおよびデータ侵害通知規則を遵守するためにFIPS検証済みドライブを採用しています。

ポスト量子標準は購買にどのような影響を与えますか?

ファームウェアを通じてFIPS 203~205アルゴリズムを読み込めるドライブが優先され、特に量子安全対応を指定する政府入札において重視されます。

最も高い成長率を示している地域はどこですか?

アジア太平洋地域は日本、インド、中国のデータ主権義務に牽引され、CAGR 10.21%で成長すると予測されています。

新しいノートパソコンの展開でどのインターフェースが主流になりますか?

OEMがType-Aポートを廃止するにつれてUSB Type-Cが急速に普及しており、企業はリバーシブルコネクターへの標準化を迫られています。

最終更新日: