Tamaño y Participación del Mercado de Unidades Flash Seguras

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

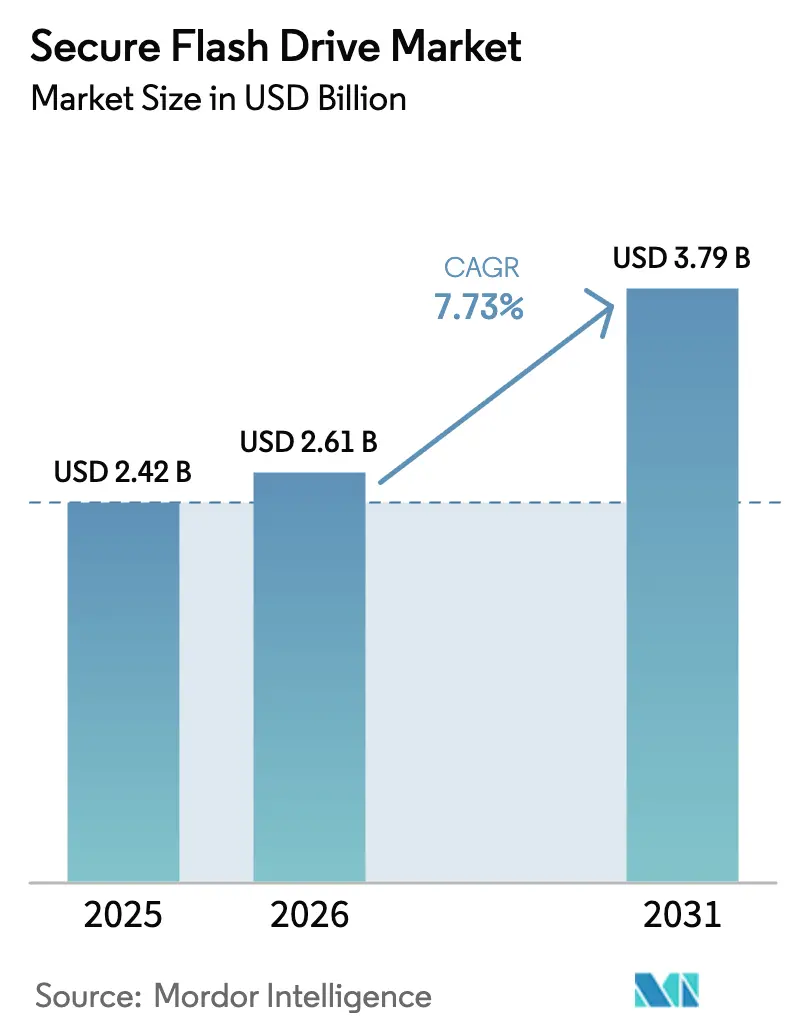

| Tamaño del Mercado (2026) | 2.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Unidades Flash Seguras por Mordor Intelligence

El tamaño del mercado de unidades flash seguras en 2026 se estima en USD 2,61 mil millones, creciendo desde el valor de 2025 de USD 2,42 mil millones con proyecciones para 2031 que muestran USD 3,79 mil millones, creciendo a una CAGR del 7,73% durante 2026-2031. Este ritmo refleja el aumento de los mandatos de cifrado, la llegada de controladores preparados para la era poscuántica y las brechas de seguridad abiertas por las políticas de uso de dispositivos personales (BYOD). Los ciclos de adquisición en los Estados Unidos y la Unión Europea se han acortado a medida que las agencias y las empresas reguladas reemplazan las memorias USB heredadas por hardware con certificación FIPS 140-3 Nivel 3, mientras que el cambio masivo de los fabricantes de portátiles a puertos USB Tipo-C acelera el gasto en renovación. Los costes de las brechas en el sector sanitario, la preparación para la resistencia cuántica y las consolas de borrado remoto vinculadas a la nube son catalizadores de demanda adicionales que diferencian las hojas de ruta de los proveedores y abren niveles de precios premium. La rivalidad competitiva se centra en la velocidad de certificación, las unidades NVMe de alta capacidad y los módulos criptográficos en miniatura que pueden actualizarse mediante firmware a los algoritmos FIPS 203/204/205 sin aumentar el consumo de energía.

Conclusiones Clave del Informe

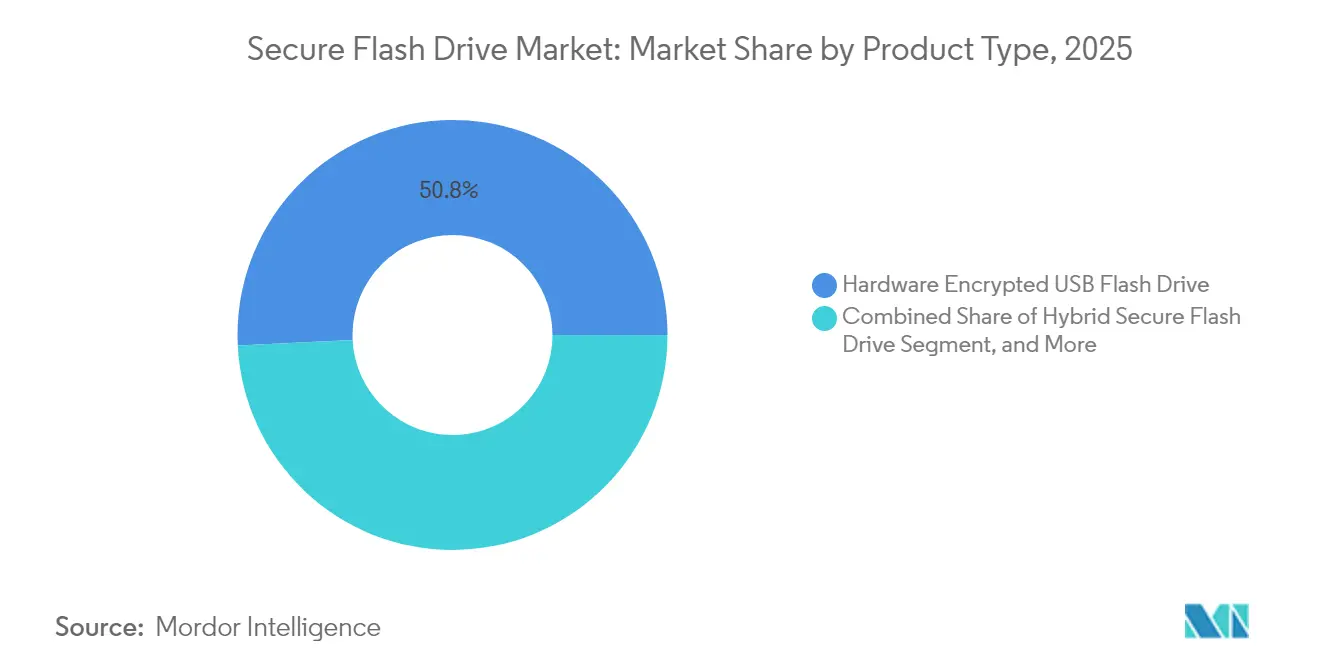

- Por tipo de producto, las unidades flash USB con cifrado por hardware lideraron con una participación del 50,78% del mercado de unidades flash seguras en 2025, mientras que se prevé que los modelos híbridos se expandan a una CAGR del 9,66% hasta 2031.

- Por interfaz de conectividad, USB 3.x registró una participación de ingresos del 53,05% del mercado de unidades flash seguras en 2025; se prevé que USB Tipo-C crezca a una CAGR del 10,29% hasta 2031.

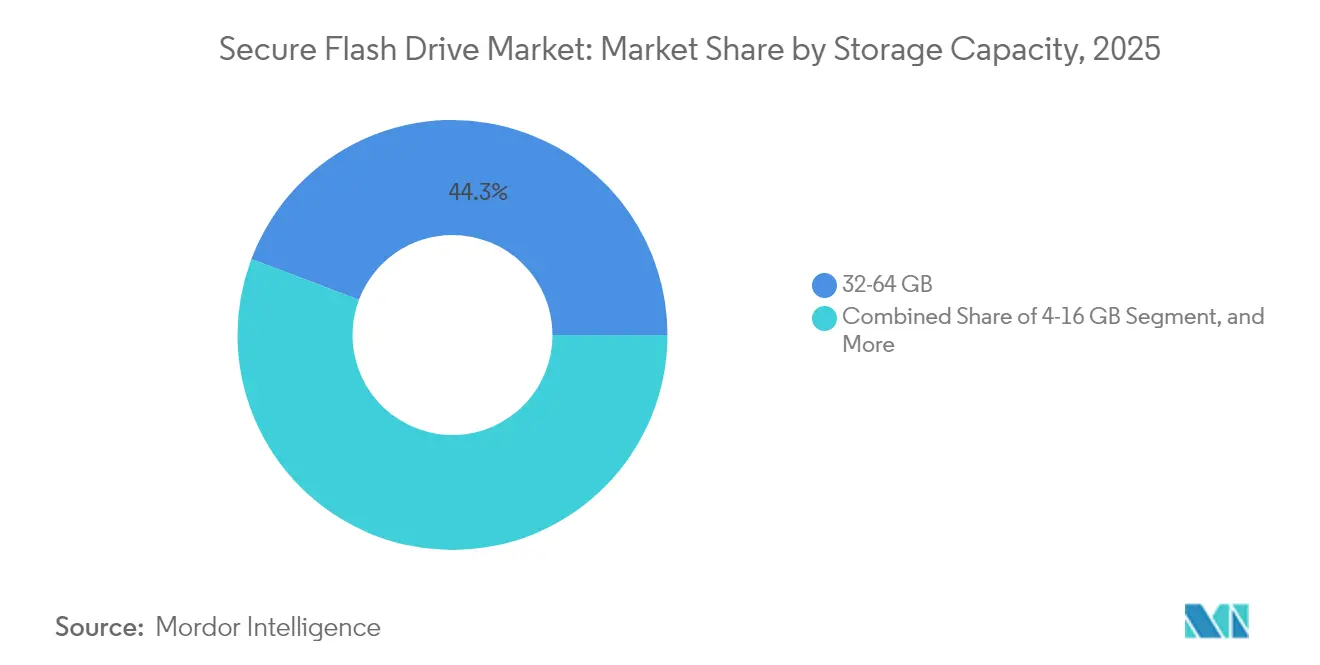

- Por capacidad de almacenamiento, los dispositivos de 32-64 GB representaron el 44,25% del tamaño del mercado de unidades flash seguras en 2025; se espera que los dispositivos de 512 GB y superiores avancen a una CAGR del 10,92% entre 2026 y 2031.

- Por industria del usuario final, el sector de gobierno y defensa generó el 39,31% de los ingresos del mercado de unidades flash seguras en 2025, mientras que el sector sanitario está preparado para crecer a una CAGR del 12,13% de 2025 a 2031.

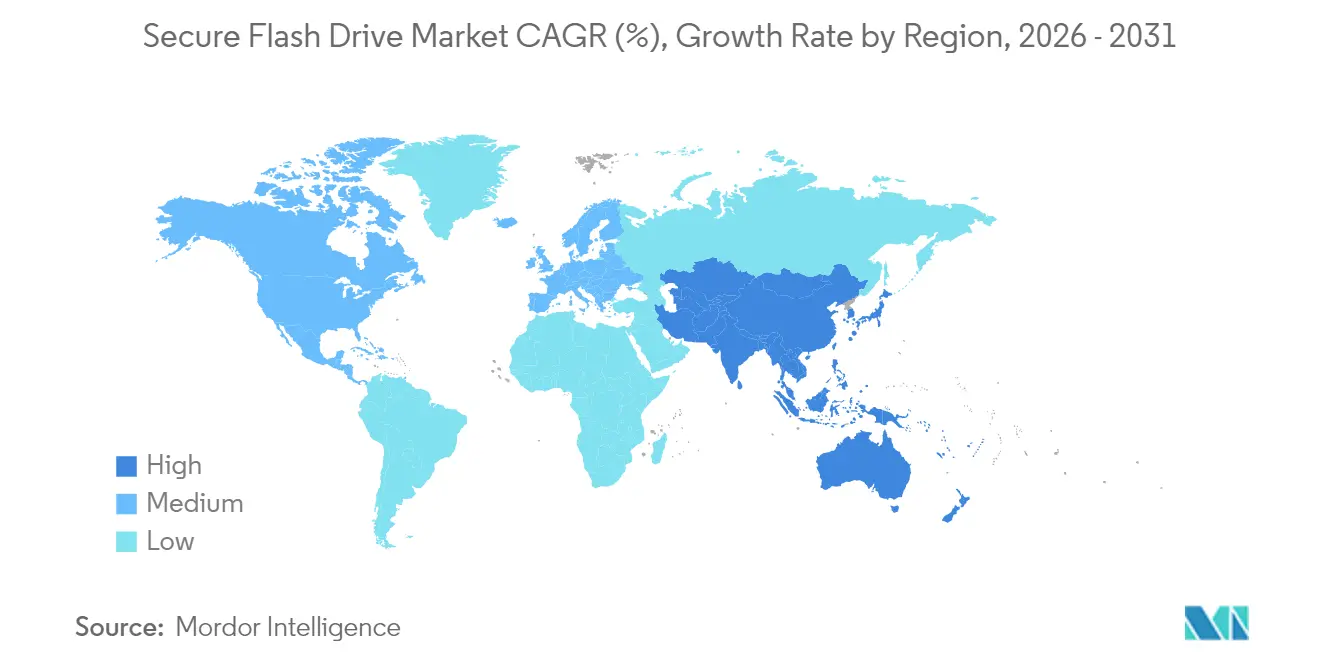

- Por geografía, América del Norte dominó el mercado de unidades flash seguras, representando una participación del 36,35% en 2025. En contraste, se proyecta que Asia Pacífico registre la CAGR más alta del 10,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Unidades Flash Seguras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Almacenamiento Portátil con Cifrado por Hardware en Agencias Gubernamentales | +1.8% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Proliferación de Políticas BYOD que Elevan las Preocupaciones de Seguridad en los Puntos de Acceso | +1.5% | Global, concentración en América del Norte y Asia Pacífico | Corto plazo (≤2 años) |

| Mandatos Regulatorios sobre Protección de Datos como el RGPD y la CCPA | +1.4% | Europa, América del Norte, extensión a Asia Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de la Computación en el Borde que Requiere Transferencia Segura de Datos sin Conexión | +1.2% | Global, adopción temprana en centros de fabricación de Asia Pacífico e industria europea | Largo plazo (≥4 años) |

| Aumento de los Descuentos en Primas de Ciberseguros por el Uso de Almacenamiento Cifrado | +0.9% | América del Norte, Europa | Corto plazo (≤2 años) |

| Miniaturización de Controladores Criptográficos Preparados para la Era Poscuántica | +1.4% | Global, concentración de I+D en América del Norte y Asia Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Almacenamiento Portátil con Cifrado por Hardware en Agencias Gubernamentales

Las normas de contratación federal están impulsando actualizaciones masivas. El Departamento de Defensa de los Estados Unidos obliga ahora a los contratistas que manejan información no clasificada controlada a implementar dispositivos FIPS 140-3 Nivel 3 antes de septiembre de 2026.[1]Departamento de Defensa de los Estados Unidos, "Cláusula DFARS 252.204-7012," acquisition.gov Kanguru Solutions obtuvo la certificación anticipada para su Defender Elite 300 en 2025, desbloqueando así oportunidades de contrato por delante de los titulares que esperaban la validación del NIST. Las agencias civiles europeas están siguiendo el ejemplo bajo la Directiva NIS2, que extiende las obligaciones de almacenamiento cifrado a 160.000 operadores de servicios esenciales.[2]Agencia de la Unión Europea para la Ciberseguridad, "Directiva NIS2," enisa.europa.eu Los compradores de hardware prefieren carcasas con evidencia de manipulación, teclados de doble factor y chips sellados con epoxi que ponen a cero las claves si se detecta una intrusión. Estas especificaciones elevan los precios de venta medios y orientan la ingeniería de los proveedores hacia carcasas robustas y sensores de sabotaje cinético.

Proliferación de Políticas BYOD que Elevan las Preocupaciones de Seguridad en los Puntos de Acceso

Las prácticas de trabajo remoto han convertido las memorias USB personales en canales encubiertos de exfiltración. El Centro Australiano de Ciberseguridad identifica los medios extraíbles como un vector de alto riesgo, aconsejando a las empresas que adopten unidades con cifrado por hardware y capacidades de borrado centralizado. Las unidades flash seguras híbridas combinan el cifrado AES-256 integrado con paneles de control en la nube que registran cada evento de archivo, lo que facilita la gestión de bajas de personal y los interruptores de eliminación de dispositivos perdidos. Los bancos incorporan los números de serie de las unidades en las políticas de uso aceptable, y los directores de información sanitaria incluyen en la lista blanca únicamente los modelos validados por FIPS para las transferencias de imágenes entre clínicas. El resultado es una expansión de dos dígitos de las referencias de unidades híbridas, incluso cuando el cifrado puramente por software pierde relevancia.

Mandatos Regulatorios sobre Protección de Datos como el RGPD y la CCPA

Las multas se han intensificado. Los reguladores europeos impusieron EUR 1.600 millones en sanciones por el RGPD en 2024, la mayor parte de las cuales estuvo vinculada a brechas que involucraban datos portátiles sin cifrar. La CCPA enmendada de California también activa daños y perjuicios legales cuando se expone información de consumidores sin cifrar. Los procesadores de pagos deben cumplir con PCI DSS v4.0, que ahora exige el cifrado de los datos de los titulares de tarjetas almacenados en dispositivos USB. El agotamiento de las auditorías lleva a los responsables de cumplimiento a adoptar el cifrado por hardware llave en mano, ya que las claves de software pueden ser robadas de la RAM del sistema. Los proveedores que promueven referencias validadas por FIPS experimentan una reducción de los ciclos de adquisición de 16 a 9 meses en los segmentos de finanzas y comercio minorista.

Miniaturización de Controladores Criptográficos Preparados para la Era Poscuántica

El NIST finalizó los algoritmos FIPS 203-205 en agosto de 2024, lo que llevó a los fabricantes de unidades a reforzar el hardware a prueba de futuro. El IronKey Vault Privacy 80 de Kingston se entrega con microcódigo de controlador que puede cargar ML-KEM y ML-DSA mediante actualizaciones de firmware firmadas. Los equipos de I+D están reduciendo los bloques de cifrado basados en retículas para que quepan en el espacio de placa existente, manteniendo presupuestos de energía estables. Las licitaciones gubernamentales ahora citan la «preparación para la resistencia cuántica» como un factor de puntuación ponderado, lo que impulsa a los compradores a especificar en exceso unidades que seguirán siendo conformes durante una década. Los pioneros obtienen margen de maniobra en los precios y tienen más probabilidades de recibir renovaciones plurianuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobreprecios Respecto a las Unidades USB Estándar | -1.2% | Global, agudo en América del Sur y África | Corto plazo (≤2 años) |

| Compromisos de Rendimiento Debidos al Cifrado en el Dispositivo | -0.8% | Global, elevado en producción multimedia e investigación | Mediano plazo (2-4 años) |

| Estandarización Limitada entre Protocolos de Interfaz | -0.6% | Global | Mediano plazo (2-4 años) |

| Amenaza Creciente de Ataques a la Cadena de Suministro a Nivel de Firmware | -0.7% | Global, defensa e infraestructura crítica | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Sobreprecios Respecto a las Unidades USB Estándar

El cifrado por hardware multiplica el coste de la lista de materiales. Una unidad flash segura de 64 GB se vende al por menor por USD 129-217, mientras que los equivalentes de consumo masivo cuestan USD 8-15.[3]Kingston Technology, "Precios de IronKey Vault Privacy," kingston.com Las tarifas de certificación, las carcasas a prueba de manipulaciones y los chips criptográficos dedicados mantienen los márgenes elevados, lo que disuade la adopción entre las pequeñas empresas de América del Sur y África. Los proveedores están agrupando el silicio entre referencias y migrando a NAND 3D para reducir el coste por gigabyte, pero los laboratorios FIPS y las pruebas destructivas siguen limitando las reducciones de precios. Muchas empresas aplazan las compras hasta que los reguladores o las aseguradoras de ciberriesgos hagan que el uso de unidades cifradas sea innegociable.

Compromisos de Rendimiento Debidos al Cifrado en el Dispositivo

El cifrado en tiempo real reduce el rendimiento a 145-310 MB/s de lectura y 115-250 MB/s de escritura, muy por debajo de las velocidades de lectura de 1.000 MB/s de las memorias NVMe sin cifrar. Los editores de vídeo, los laboratorios de genómica y los investigadores de computación de alto rendimiento (HPC) se resisten a los retrasos en la cola. El Aegis NVX de Apricorn lleva el NVMe cifrado a 1.000 MB/s, pero cuesta más de USD 400 por TB. Hasta que las velocidades de reloj de los controladores y los presupuestos térmicos mejoren, los sectores sensibles al rendimiento los adoptarán de forma selectiva o mantendrán inventarios dobles de unidades rápidas sin cifrar y unidades más lentas y seguras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Modelos Híbridos Ganan Tracción Empresarial

Se proyecta que las unidades flash seguras híbridas registren una CAGR del 9,66%, superando al hardware puro, a pesar de que el hardware representó el 50,78% de la participación del mercado de unidades flash seguras en 2025. El modelo combina motores AES-256 integrados en el dispositivo con consolas de software como servicio (SaaS) que delimitan geográficamente el uso, envían actualizaciones de firmware y borran de forma remota las unidades perdidas. Las empresas bajo presión BYOD valoran más la supervisión centralizada que la robustez absoluta. El gobierno y la defensa siguen prefiriendo las unidades de hardware equipadas con teclado que funcionan de forma independiente de los sistemas anfitriones, aislando las claves del malware.

Se espera que el tamaño del mercado de unidades flash seguras atribuible a los dispositivos híbridos se duplique para 2031, a medida que las auditorías bancarias y sanitarias respalden los registros de evidencia de gestión remota. El cifrado exclusivamente por software persiste en nichos de pequeñas y medianas empresas sensibles al coste, pero su participación en los ingresos está disminuyendo a medida que los reguladores cuestionan la seguridad del almacenamiento de claves basado en el sistema anfitrión. Los proveedores están integrando sensores biométricos y canalizaciones de firmware poscuántico para garantizar la viabilidad futura tanto de las líneas de hardware como de las híbridas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Interfaz de Conectividad: El Tipo-C Asciende por los Cambios en el Diseño de los Portátiles

USB 3.x mantuvo una participación de ingresos del 53,05% en 2025, aunque se prevé que USB Tipo-C lo supere con una CAGR del 10,29%. Los portátiles delgados y ligeros ahora se entregan casi exclusivamente con puertos Tipo-C, lo que obliga a los compradores de TI a adquirir modelos de unidades flash seguras reversibles. La consiguiente renovación impulsa el mercado de unidades flash seguras, permitiendo a los fabricantes de unidades alcanzar velocidades de lectura de hasta 310 MB/s manteniendo los límites de sobrecarga del cifrado.

Los equipos de escritorio gubernamentales y las estaciones de trabajo robustecidas siguen dependiendo del Tipo-A; por lo tanto, los proveedores incluyen cables de doble cabezal para adaptarse a flotas mixtas. Thunderbolt sigue siendo una opción de nicho para entusiastas entre los laboratorios forenses que buscan un ancho de banda de 40 Gbps. A medida que crece la base instalada de equipos anfitriones Tipo-C, el tamaño del mercado de unidades flash seguras vinculado a las interfaces heredadas se contraerá, concentrando la I+D en el soporte de Tipo-C y USB 4.

Por Capacidad de Almacenamiento: Las Unidades de Alta Capacidad Sirven a Flujos de Trabajo con Uso Intensivo de Datos

Se proyecta que el nivel de 512 GB y superior alcance una CAGR del 10,92%, la más rápida entre las capacidades, mientras que el nivel de 32-64 GB mantuvo una participación del 44,25% en 2025. Los ingenieros de campo que capturan datos de sensores y los departamentos de radiología que intercambian estudios DICOM de 2 GB necesitan petabytes portátiles, no megabytes. El lanzamiento de 24 TB de Apricorn marca el pináculo de la escalabilidad actual y señala la hoja de ruta hacia el 1 TB convencional para 2028.

Las curvas de costes también inclinan la demanda al alza: USD 0,41 por GB a 512 GB supera a USD 2,00 por GB a 64 GB. Las agencias gubernamentales continúan adquiriendo niveles inferiores para el transporte de documentos, aunque los hallazgos de las auditorías recomiendan cada vez más que haya margen de capacidad adicional. En consecuencia, las referencias de mayor densidad anclan ahora los márgenes brutos de los proveedores e impulsan a los proveedores de NAND a incorporar más capas por dado, reforzando así el impulso en el mercado de unidades flash seguras para las capacidades premium.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria del Usuario Final: Los Costes de las Brechas en el Sector Sanitario Aceleran la Adopción

El gobierno y la defensa generaron el 39,31% de los ingresos de 2025, pero la CAGR del 12,13% del sector sanitario lo convierte en el sector de más rápido crecimiento. El coste medio de remediación de brechas alcanzó USD 9,77 millones en 2024, y se notificaron 725 incidentes sanitarios a los reguladores de los Estados Unidos. Los hospitales ahora incluyen unidades USB validadas por FIPS en cada procedimiento operativo estándar de transferencia de imágenes.

Los bancos incorporan unidades cifradas en los manuales de PCI DSS v4.0 para proteger los registros de transacciones, mientras que las empresas de servicios energéticos se adhieren a las directrices IEC 62443 que exigen medios portátiles con separación física para las actualizaciones de SCADA. Las plantas de fabricación cargan programas CNC mediante unidades USB selladas para evitar la exposición a Ethernet. En todos los sectores, las multas por brechas y las franquicias de los ciberseguros se están traduciendo directamente en una mayor demanda de unidades flash seguras, incluso en sectores que antes se consideraban reacios al precio.

Análisis Geográfico

América del Norte mantuvo una participación del 36,35% en 2025, impulsada por el cumplimiento de DFARS y un denso ecosistema de contratistas de defensa. Canadá refleja las normas de cifrado de los Estados Unidos a través de la orientación del Centro Canadiense de Ciberseguridad, y los bancos de México siguen las normas de cifrado del Banco de México. A pesar del elevado gasto en la parte superior, la penetración en las pequeñas y medianas empresas es desigual porque los sobreprecios superan los presupuestos de TI fuera de los sectores regulados.

Se espera que Asia Pacífico registre una CAGR del 10,21%, la tasa de crecimiento regional más rápida. Japón, India y China están incorporando cláusulas de soberanía de datos en las adquisiciones de inteligencia artificial que exigen almacenamiento cifrado en las instalaciones. [4]Dell Technologies, "Documento técnico sobre inteligencia artificial soberana," dell.com La Ley de Ciberseguridad de China también reserva cuotas para los proveedores nacionales, impulsando a los campeones locales. La Ley de Protección de Datos Personales Digitales de India amplía la responsabilidad por notificación de brechas, lo que lleva a las empresas a estandarizarse en dispositivos flash seguros. El dominio manufacturero significa que Asia tanto produce como consume la mayor parte de la producción mundial de USB, completando un ciclo virtuoso para los proveedores regionales dentro del mercado de unidades flash seguras.

La aplicación de NIS2 define las perspectivas de Europa. Las sanciones de hasta EUR 10 millones o el 2% de la facturación global están llevando a las empresas medianas a acelerar la adquisición de hardware con cifrado. Las guías técnicas del BSI de Alemania y los avisos del NCSC del Reino Unido se alinean estrechamente con los estándares FIPS, haciendo que las unidades certificadas en los Estados Unidos sean aceptables en todos los países. América del Sur y África van a la zaga debido a las limitaciones presupuestarias, aunque la LGPD de Brasil y la POPIA de Sudáfrica están sentando las bases legales. Oriente Medio está emergiendo como un centro para la petroquímica, los servicios públicos y los fondos soberanos de riqueza, con un enfoque en la incorporación de medios portátiles cifrados en arquitecturas de red de confianza cero.

Panorama Competitivo

El mercado de unidades flash seguras está moderadamente fragmentado. Kingston Technology, iStorage, Apricorn y Kanguru Solutions capturaron las mayores porciones de los ingresos de 2024, especialmente en las licitaciones del sector público. Su ventaja competitiva es la rápida validación FIPS 140-3; la certificación anticipada otorga ventajas de titularidad en los marcos plurianuales. El IronKey Vault Privacy 80 de Kingston, anunciado en mayo de 2024, combina una capacidad de 2 TB con la certificación de Nivel 3 pendiente y ganchos de firmware para parches poscuánticos. Apricorn respondió con una unidad con cifrado por hardware de 24 TB diseñada para flujos de trabajo de imágenes forenses.

Los cambios estratégicos se centran en las plataformas de gestión híbrida. DataLocker y Kanguru están superponiendo consolas de software como servicio (SaaS) sobre el hardware, cortejando a los auditores de servicios bancarios, financieros y de seguros (BFSI) y del sector sanitario que exigen registros de auditoría a nivel de activos. La autenticación biométrica está madurando como elemento diferenciador; las carcasas habilitadas para huellas dactilares eliminan la fatiga del PIN y frustran el espionaje visual. Las líneas de la carrera de rendimiento se redefinen en torno a NVMe, donde el Aegis NVX de Apricorn supera 1 GB/s manteniendo el cifrado por hardware. Los competidores están rediseñando las canalizaciones de los controladores para cerrar esa brecha sin superar los límites térmicos.

Persisten oportunidades en espacios sin explotar para ofrecer precios por debajo de USD 100 a 256 GB con validación de Nivel 3, una hazaña que requiere reducciones de costes en silicio y núcleos criptográficos compartidos. Los proveedores que compriman primero los costes de la lista de materiales desbloquearán geografías sensibles al precio y ampliarán el mercado direccionable de unidades flash seguras.

Líderes de la Industria de Unidades Flash Seguras

Kingston Technology Company, Inc.

iStorage Limited

Apricorn, Inc.

Kanguru Solutions LLC

DataLocker Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Apricorn ha ampliado su familia Aegis Secure Key 3NX a 512 GB, proporcionando a las unidades forenses y a los ingenieros de campo una unidad con certificación FIPS 140-2 Nivel 3 que almacena de forma segura imágenes de alta resolución y archivos de sensores sin procesar, manteniendo la integridad de la cadena de custodia en el campo.

- Agosto de 2024: El NIST publicó el primer trío de algoritmos poscuánticos, FIPS 203 (ML-KEM), FIPS 204 (ML-DSA) y FIPS 205 (SLH-DSA), lo que obliga a los fabricantes de unidades flash seguras a incorporar código resistente a la computación cuántica en sus controladores, ya que las futuras licitaciones gubernamentales comenzarán a exigirlo.

- Mayo de 2024: Kingston presentó el SSD externo IronKey Vault Privacy 80, que ofrece hasta 2 TB, estado de certificación FIPS 140-3 Nivel 3 pendiente y ganchos de firmware para actualizaciones poscuánticas, posicionando la unidad para las agencias que se apresuran a cumplir el plazo DFARS de septiembre de 2026.

- Mayo de 2024: Kingston también introdujo la Serie IronKey Keypad 200, un dispositivo con teclado PIN que admite hasta 512 GB y cuenta con validación FIPS 140-3 Nivel 3 pendiente, atendiendo la demanda de los contratistas de defensa de almacenamiento portátil con evidencia de manipulación y a prueba de fuerza bruta.

Alcance del Informe Global del Mercado de Unidades Flash Seguras

| Unidad Flash USB con Cifrado por Hardware |

| Unidad Flash USB con Cifrado por Software |

| Unidad Flash Segura Híbrida |

| USB 2.0 |

| USB 3.x |

| USB Tipo-C |

| Thunderbolt |

| 4–16 GB |

| 32–64 GB |

| 128–256 GB |

| 512 GB y Superior |

| Gobierno y Defensa |

| Servicios Bancarios, Financieros y de Seguros |

| Sector Sanitario |

| Energía y Servicios Públicos |

| TI y Telecomunicaciones |

| Manufactura |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Unidad Flash USB con Cifrado por Hardware | ||

| Unidad Flash USB con Cifrado por Software | |||

| Unidad Flash Segura Híbrida | |||

| Por Interfaz de Conectividad | USB 2.0 | ||

| USB 3.x | |||

| USB Tipo-C | |||

| Thunderbolt | |||

| Por Capacidad de Almacenamiento | 4–16 GB | ||

| 32–64 GB | |||

| 128–256 GB | |||

| 512 GB y Superior | |||

| Por Industria del Usuario Final | Gobierno y Defensa | ||

| Servicios Bancarios, Financieros y de Seguros | |||

| Sector Sanitario | |||

| Energía y Servicios Públicos | |||

| TI y Telecomunicaciones | |||

| Manufactura | |||

| Otras Industrias del Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de unidades flash seguras?

El mercado está valorado en USD 2,61 mil millones en 2026 y se prevé que alcance USD 3,79 mil millones en 2031.

¿Qué tipo de producto está creciendo más rápido?

Se proyecta que los modelos híbridos que combinan cifrado por hardware con gestión en la nube se expandan a una CAGR del 9,66% hasta 2031.

¿Por qué se está acelerando la demanda en el sector sanitario?

La remediación de brechas promedia USD 9,77 millones, por lo que los hospitales están adoptando unidades validadas por FIPS para cumplir con las normas HIPAA y las reglas de notificación de brechas de datos.

¿Cómo afectarán los estándares poscuánticos a las adquisiciones?

Se favorecerán las unidades que puedan cargar los algoritmos FIPS 203-205 mediante firmware, especialmente en las licitaciones gubernamentales que especifican la preparación para la resistencia cuántica.

¿Qué región muestra la tasa de crecimiento más alta?

Se prevé que Asia Pacífico avance a una CAGR del 10,21%, impulsada por los mandatos de soberanía de datos en Japón, India y China.

¿Qué interfaz dominará los nuevos despliegues en portátiles?

USB Tipo-C está ganando terreno rápidamente a medida que los fabricantes de equipos originales eliminan los puertos Tipo-A, lo que lleva a las empresas a estandarizarse en conectores reversibles.

Última actualización de la página el: