アプリケーションレベル暗号化市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

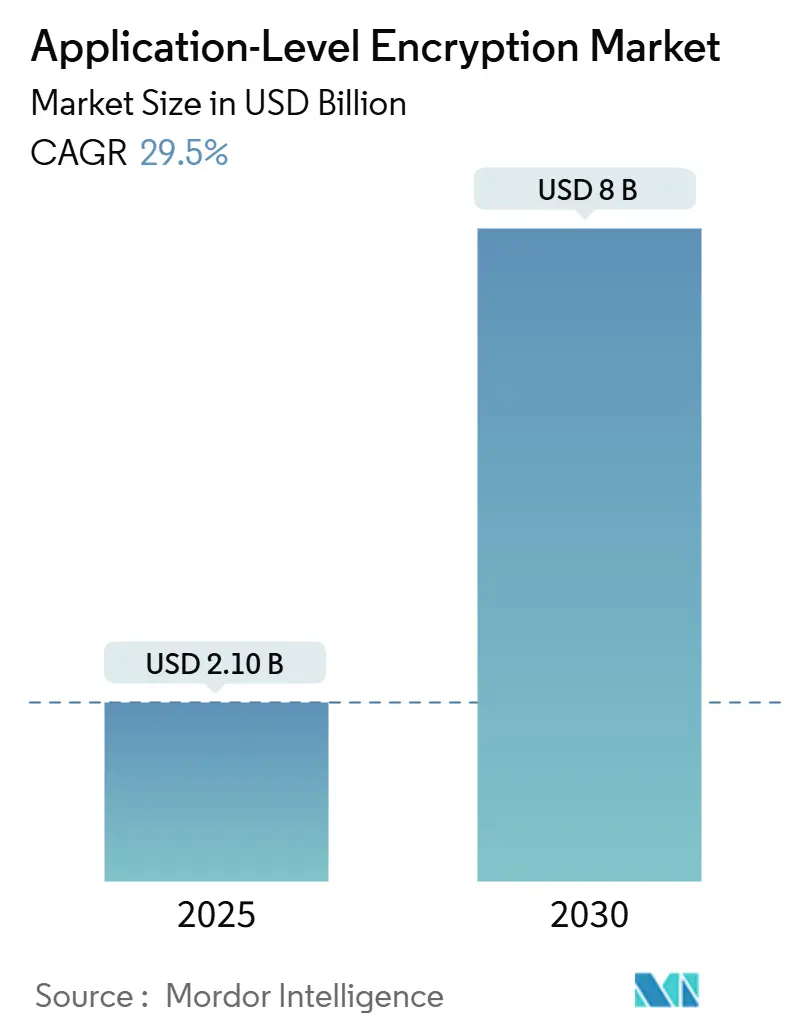

| 市場規模 (2025) | 2.10 十億米ドル |

| 市場規模 (2030) | 8 十億米ドル |

| 成長率 (2025 - 2030) | 29.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアプリケーションレベル暗号化市場分析

世界のアプリケーションレベル暗号化市場規模は2025年に21億米ドルに達し、2030年には80億米ドルに拡大する見込みで、同期間において29.5%のCAGRを反映しています。クラウドネイティブアーキテクチャの急速な普及、ポスト量子対応への緊急ニーズ、およびデータ保護規制の強化が相まって、ベンダーおよびサービスプロバイダーにとっての対応可能な機会が拡大しています。組織は最新のマイクロサービス内に強力な暗号技術を直接組み込み、統合されたハードウェアアクセラレーションおよびコンフィデンシャルコンピューティングエンクレーブを活用して、サービスレベル目標の範囲内でレイテンシを維持しています。Linux 6.10のAES-XTSによるAMD Zen 4向けパフォーマンス向上などの技術的突破口はCPUオーバーヘッドを削減し、レイテンシに敏感なセクターからの懸念を払拭しています。[1]Michael Larabel、「Linux 6.10 AES-XTS for Disk/File Encryption as Much as 155% Faster for AMD Zen 4 CPUs」、phoronix.com アイデンティティセキュリティのリーダー企業がキー管理の専門企業を買収し、統合されたマシンアイデンティティおよびシークレット管理ソリューションを提供する動きが加速する一方、ベンチャー資金が準同型暗号およびポスト量子実装におけるイノベーションを促進しています。[2]Alibaba Cloud、「Use Multi-Buffer to Accelerate TLS Encryption and Decryption in Envoy」、alibabacloud.com

レポートの主要ポイント

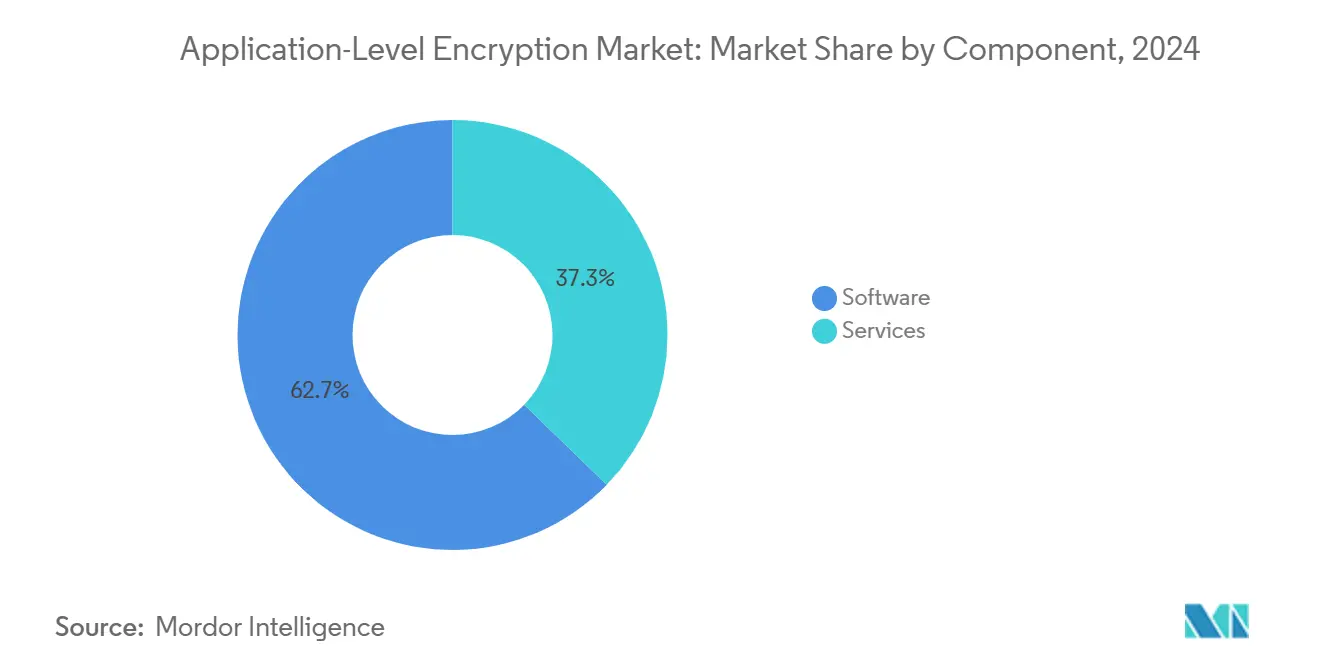

- コンポーネント別では、ソフトウェアが2024年のアプリケーションレベル暗号化市場シェアの62.73%をリードし、サービスは2030年にかけて31.11%のCAGRで成長する見込みです。

- 展開モード別では、クラウドが2024年のアプリケーションレベル暗号化市場シェアの71.93%をリードし、クラウドは2030年にかけて31.34%のCAGRで拡大しています。

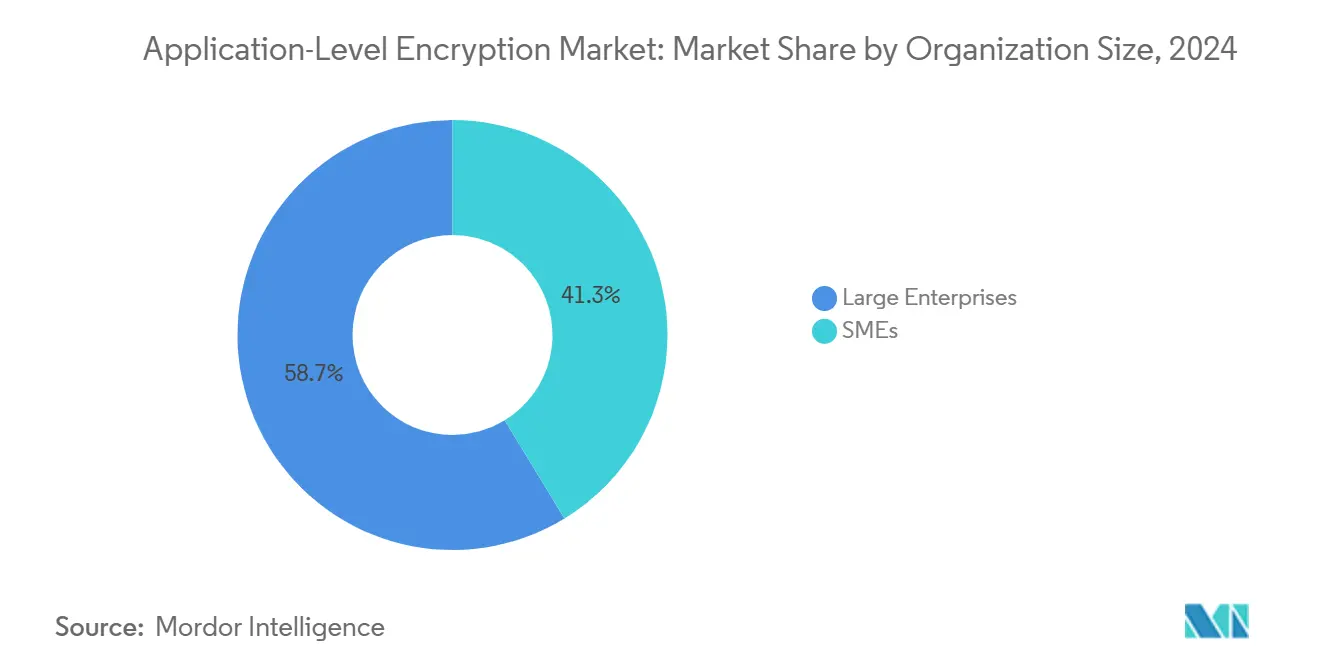

- 組織規模別では、大企業が2024年のアプリケーションレベル暗号化市場シェアの62.73%をリードし、中小企業は2030年にかけて30.77%のCAGRで成長しています。

- エンドユーザー産業別では、BFSIが2024年のアプリケーションレベル暗号化市場シェアの30.82%をリードし、ヘルスケアは2030年にかけて30.44%のCAGRで拡大しています。

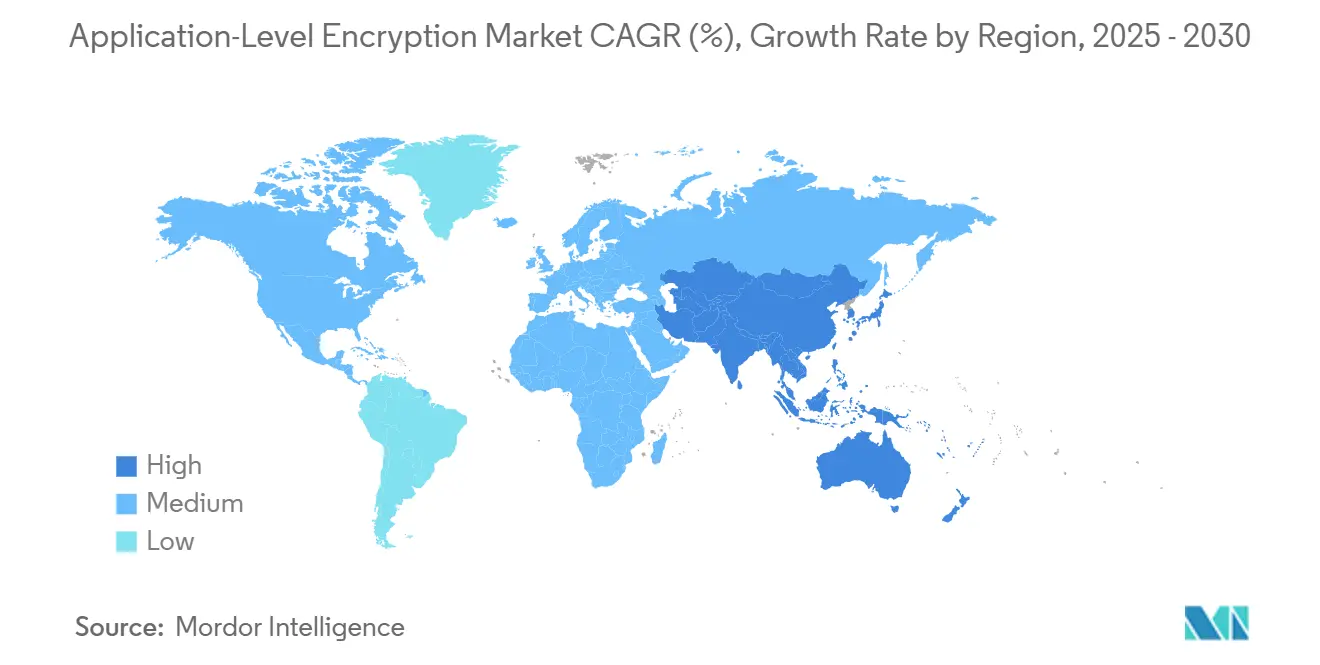

- 地域別では、北米が2024年のアプリケーションレベル暗号化市場規模の34.82%のシェアを占め、アジア太平洋地域は2030年にかけて30.66%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のアプリケーションレベル暗号化市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブアプリケーションの爆発的成長 | +8.0% | 北米およびアジア太平洋地域に集中するグローバル市場 | 中期(2〜4年) |

| 厳格なデータ保護規制 | +6.2% | EUのGDPRが主導し、アジア太平洋地域に拡大するグローバル市場 | 長期(4年以上) |

| リモートワークおよびBYOD導入の急増 | +5.8% | 北米およびヨーロッパ、アジア太平洋地域へ拡大 | 短期(2年以内) |

| データ侵害の頻度と巧妙化の増大 | +4.1% | 先進市場でより高い影響を持つグローバル市場 | 中期(2〜4年) |

| コンフィデンシャルコンピューティングとアプリケーションレベル暗号化の統合 | +3.7% | 北米およびEU、アジア太平洋地域での早期導入 | 長期(4年以上) |

| 分析向け準同型暗号APIの採用 | +3.2% | 北米およびEU、研究主導の拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブアプリケーションの爆発的成長

コンテナオーケストレーションおよびサービスメッシュの採用には、弾力的にスケールし、DevOpsパイプラインと統合し、ゼロトラストネットワーキングに整合する暗号化が必要です。Alibaba CloudはEnvoy内にIntelのマルチバッファアクセラレーションをTLS向けに組み込むことで、1秒あたりのリクエスト数が75%向上したことを実証し、クラウドサービスメッシュ内での暗号オフロードのビジネスケースを検証しました。企業は現在、開発者がマイクロサービスを再設計することなく、転送中・保存中・使用中のデータを保護するライブラリを求めています。ハイパースケーラー全体でのコンフィデンシャルコンピューティングインスタンスの標準化は、トラステッド実行環境がアプリケーションレベル暗号化を代替するのではなく補完するため、需要をさらに押し上げています。マルチクラウド展開が成熟するにつれ、ワークロードに追随する暗号化はオプションの付加機能ではなく、基本的な要件となっています。

厳格なデータ保護規制

世界の規制当局は規範的な技術的管理を義務付けており、暗号化をベストプラクティスからコンプライアンス認証の正式な要件へと転換しています。欧州のデータ保護当局は脆弱または欠如した暗号化に対して数百万ユーロの制裁金を科しており、企業は監査に耐えうる証明可能なアプリケーションレベルの管理を採用するよう促されています。ヘルスケアプロバイダーは分析パイプライン全体での使用中の暗号化を求めるHIPAAの更新に直面しており、アジア太平洋地域の法域はGDPRレベルのルールに合わせて現地法を整備しています。ISO 27001などの認証プログラムが監査においてアプリケーション内の強力な暗号技術に明示的な評価を与えることから、暗号化はリスク保険として扱われ、ベンダー選定と顧客信頼に直接影響しています。

リモートワークおよびBYOD導入の急増

ハイブリッドワークは攻撃対象領域を拡大させ、境界防御に依存するのではなく、暗号化をアプリケーション内に直接組み込むことを強制しています。BYODポリシーは管理されていないデバイスに機密データを置くため、クライアントサイド暗号化と堅牢なキー配布プロトコルの優先度が高まっています。英国の中小企業に関する調査では、小規模企業が依然として高度な管理への投資が不足していることが示されていますが、複雑さを抽象化し設備投資を削減するマネージド暗号化サービスへの関心が高まっています。SaaS依存度の高まりはこのトレンドを増幅させており、クラウドサービスが複数の場所でデータを公開する可能性があるため、クライアントサイド暗号化は生産性を維持しながら情報漏洩を軽減します。

データ侵害の頻度と巧妙化の増大

サイバー犯罪者はアルゴリズムをブルートフォース攻撃するのではなく、キーマテリアルの侵害をターゲットにするケースが増えています。アジア太平洋地域は2024年に世界の攻撃のほぼ3分の1を占め、境界が突破された後でも機密性を維持する多層暗号技術への地域的需要を高めています。[3]Alibaba Cloud、「Use Multi-Buffer to Accelerate TLS Encryption and Decryption in Envoy」、alibabacloud.com 多層防御戦略は、ハードウェアに根ざしたキー、ライブラリの形式的検証、および暗号の俊敏性を組み合わせることで、大規模なコード書き直しなしに新たな脅威に応じてアルゴリズムを交換できるようにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミッションクリティカルなアプリケーションへの高いパフォーマンスオーバーヘッド | -2.9% | レイテンシに敏感なセクターでより高い影響を持つグローバル市場 | 短期(2年以内) |

| ハイブリッド環境における複雑なキー管理 | -2.4% | マルチクラウド展開に特に影響するグローバル市場 | 中期(2〜4年) |

| レガシーシステムとの互換性の課題 | -1.8% | 北米およびヨーロッパ、レガシー依存度の高い企業 | 中期(2〜4年) |

| 量子対応標準の出現による導入遅延 | -1.5% | 政府・防衛分野で早期影響が出るグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミッションクリティカルなアプリケーションへの高いパフォーマンスオーバーヘッド

暗号化はCPUサイクルとレイテンシを増加させ、高頻度取引やリアルタイム分析においてユーザーエクスペリエンスを損なう可能性があります。以前の実装ではサーバーコンピュートの最大15%を消費し、事業部門からの反発を招いていました。Linux 6.10のAES-XTS向上などのカーネルレベルの最適化により、最新のAMDシリコン上でオーバーヘッドが半分以上削減されるようになりました。コンフィデンシャルコンピューティングコプロセッサはさらに暗号負荷をアプリケーションロジックから切り離します。企業はパフォーマンスチューニングを導入の障壁ではなくエンジニアリング課題として扱うようになっています。

ハイブリッド環境における複雑なキー管理

キーライフサイクルガバナンスはオンプレミスのデータセンター、複数のクラウド、およびエッジノードにまたがっています。企業はローテーションの頻度、アクセスポリシーの同期、およびコンプライアンスレポートに苦労しています。2024年のCyberArkによるVenafiの買収は、シークレット管理とマシンアイデンティティライフサイクルを単一のコントロールプレーンに統合し、統一されたキーオーケストレーションへのベンダーの注力を示しています。クラウドHSMサービスもローテーションと監査手順を標準化し、スキルギャップを縮小して複数法域のコンプライアンスを容易にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性の中でサービスが加速

ソフトウェアは2024年のアプリケーションレベル暗号化市場シェアの62.73%を占め、マイクロサービス内に暗号技術を組み込むライブラリおよびSDKの広範な利用を反映しています。多くの企業はCI/CDワークフローと統合するオープンソースまたはクラウドネイティブのツールキットを通じて導入を開始しています。ソフトウェアセグメントのアプリケーションレベル暗号化市場規模は、コンフィデンシャルコンピューティングの利用とポスト量子アルゴリズムへの移行に支えられ、28.9%のCAGRを記録する見込みです。

サービスは31.11%のCAGRで成長しており、これは成功した展開にはアルゴリズム選択、脅威モデリング、およびコンプライアンスマッピングにおける専門的な知識が必要なためです。マネージドサービスは中小企業の運用負担を軽減し、グローバルシステムインテグレーターは暗号化評価をゼロトラスト変革とパッケージ化しています。ポスト量子移行コンサルティングおよびレガシーPKIシステムとの相互運用性テストが、専門サービスへの堅調な需要を支えています。

展開モード別:クラウドの優位性がイノベーションを牽引

クラウド展開は2024年のアプリケーションレベル暗号化市場シェアの71.93%を占め、2030年にかけて年率31.34%で成長する見込みであり、サービスとしての弾力的な暗号化の引力を示しています。ハイパースケーラーはハードウェアエンクレーブ、HSM、および低レイテンシAPIゲートウェイをバンドルし、クラウドを準同型およびコンフィデンシャルコンピューティングワークロードのデフォルトの場としています。クラウドオファリングのアプリケーションレベル暗号化市場規模は、2025年から2030年の間に45億米ドルを追加する見込みです。

オンプレミスの利用は防衛、重要インフラ、およびデータ主権規則が厳格な法域で継続しています。ハイブリッドモデルは実用的な妥協案として登場しており、ルートキーをオンサイトに保持しながら、コンピュート集約型の暗号化をクラウドアクセラレーターにアウトソーシングしています。ベンダーのロードマップは、すべての場所で均一なキーガバナンスを適用するポリシーエンジンを特徴とするようになっています。

組織規模別:中小企業の導入が加速

大企業は2024年においても58.73%のシェアを維持しており、規制上の精査とリソース能力に支えられています。これらの組織は数千のアプリケーションにわたって暗号化をプログラム的に展開し、特権アクセス管理およびSIEMシステムと統合しています。彼らにとって、アルゴリズムの俊敏性とハードウェアアクセラレーションが主要な購買基準です。

中小企業はクラウドサービスが重い初期投資を不要にするターンキー暗号化を組み込むようになったため、30.77%のCAGRで最も速く成長しています。予測可能なサブスクリプション価格とAPIファーストのキー管理は、限られたセキュリティ人員に適合しています。業界団体や暗号化されたワークロードに対して低い保険料を提供する保険会社による啓発キャンペーンが勢いを加えています。

エンドユーザー産業別:ヘルスケアが成長リーダーとして台頭

銀行・金融サービス・保険は、厳格な監査証跡と高価値データセットにより、2024年において30.82%のシェアを維持しました。金融機関は決済レールおよびトレーディングエンジン内に多層暗号化を展開しながら、プライバシーを保護するリスク分析のための準同型技術を試験導入しています。

ヘルスケアは電子健康記録の拡大、遠隔医療、およびゲノム研究に支えられ、30.44%のCAGRで最高の成長を記録しました。プロバイダーは生命に関わるレイテンシ制約を尊重し、HIPAAの更新に基づく機関間のデータ交換をサポートする暗号化を必要としています。ヘルスケアワークロードのアプリケーションレベル暗号化市場規模は、2030年までに12億米ドルを追加する見込みです。

地域分析

北米は2024年のアプリケーションレベル暗号化市場シェアの34.82%を占め、早期のクラウド導入、ポスト量子移行への連邦資金、および主要ベンダーの集中によって支えられています。量子安全アルゴリズムに2035年の期限を設定した米国の大統領令は、準備評価とパイロット展開のための大規模な複数年契約を生み出しています。カナダは金融および公共セクターでこれらのダイナミクスを反映しています。

アジア太平洋地域はデジタル経済の拡大とデータ主権法の収束により、2030年にかけて30.66%のCAGRで最も速く成長しています。中国は国内の暗号標準を推進しながらRISC-Vハードウェアのトラストルートに投資しており、グローバルおよびローカルアルゴリズムと互換性のあるデュアルスタックソリューションへの需要を生み出しています。インドの個人データ保護法は銀行およびヘルスケア全体で大規模な暗号化展開を推進しています。東南アジアの中小企業は、完全なセキュリティオペレーションセンターを構築することなく越境商取引のコンプライアンスを満たすために、クラウド提供の暗号化を採用しています。

ヨーロッパは規制主導の安定した成長を維持しています。GDPRの制裁金パターンはアプリケーション内の堅牢な暗号化を促進し、今後のAI法の条項は自動化された意思決定入力の明示的な保護を要求しています。各国はクラウド主権を優先しているため、マルチクラウドキーオーケストレーションおよび国内HSMクラスターが注目を集めています。この地域はまた、ホライズン・ヨーロッパ助成金を通じてポスト量子暗号のテストベッドを先導しており、ベンダーのプレゼンスを強化しています。

競合環境

この分野は中程度に分散しています。Amazon Web Services、Microsoft、Google、およびIBMはクラウドコントロールプレーン内に暗号化ツールチェーンを組み込むことでハイエンドを支えており、そのスケールによりバンドルされたコンプライアンスレポートとノータッチローテーション機能を提供しています。顧客はワークロードがすでに各クラウド上に存在する場合、これらの統合ソリューションを好む傾向があります。

Thales、Fortanix、Baffle、Protegrity などの専門企業は、アルゴリズムの俊敏性、トークン化の深度、および規制対象の垂直市場向けのコンプライアンス自動化によって差別化しています。チップセットメーカーとのパートナーシップにより、追加ライセンスなしにCPUオーバーヘッドを削減するハードウェアアクセラレーションパスが開かれています。2024年のCyberArkによるVenafiの買収は、シークレット管理とマシンアイデンティティを統合し、単一のポリシーエンジンの下で人間および非人間の認証情報を管理するプラットフォームを構築する統合の典型例です。ZamaやPQShieldなどのスタートアップは準同型暗号およびポスト量子のニッチに集中しており、企業が長期的なアルゴリズム移行の予算を組む中でベンチャー資金を集めています。全体的な競争は、測定可能なパフォーマンス向上、コンプライアンスエビデンスパック、および簡素化されたキーオーケストレーションを軸に展開しています。

アプリケーションレベル暗号化産業のリーダー企業

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Zamaはプライバシーを保護する分析向け準同型暗号APIの商業化のために7,300万米ドルのシリーズAを調達しました。

- 2024年12月:PQShieldは量子耐性アルゴリズムの展開を加速するために3,700万米ドルのシリーズBを確保しました。

- 2024年10月:NetskopeはDaseraを買収し、データセキュリティポスチャ管理をSASEプラットフォームに統合しました。

- 2024年10月:CyeraはTrail Securityを1億6,200万米ドルで買収し、AIを活用したDLPをクラウドデータ保護スイートに追加しました。

世界のアプリケーションレベル暗号化市場レポートの範囲

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 小売・電子商取引 |

| 政府・防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケア | |||

| ITおよびテレコム | |||

| 小売・電子商取引 | |||

| 政府・防衛 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年のアプリケーションレベル暗号化市場の予測値は?

2025年から29.5%のCAGRで拡大し、2030年までに80億米ドルに達する見込みです。

アプリケーションレベル暗号化ソリューション内で最も速く成長している展開モードは?

ハイパースケーラーがHSM、コンフィデンシャルコンピューティングインスタンス、および低レイテンシ暗号化APIをバンドルする中、クラウド展開は31.34%のCAGRで成長しています。

ヘルスケア組織がアプリケーションレベル暗号化に多額の投資をしている理由は?

更新されたプライバシー規制と遠隔医療の拡大により、ヘルスケアはアプリケーション内の強力な暗号化を採用するよう促されており、2030年にかけて30.44%のCAGRをもたらしています。

ポスト量子対応は暗号化支出にどのような影響を与えていますか?

連邦政府の期限とNIST標準が企業に今すぐアルゴリズムをアップグレードするよう促しており、コンサルティングおよびアジャイルなキー管理プラットフォームへの需要を生み出しています。

暗号化オーバーヘッドを削減しているパフォーマンスの突破口は何ですか?

Linux 6.10カーネルの改善とEnvoy内のIntelマルチバッファアクセラレーションにより、AES-XTSのレイテンシが最大155%削減され、リアルタイムワークロードへの懸念が緩和されています。

最終更新日: