サウジアラビア石油・ガス中流市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

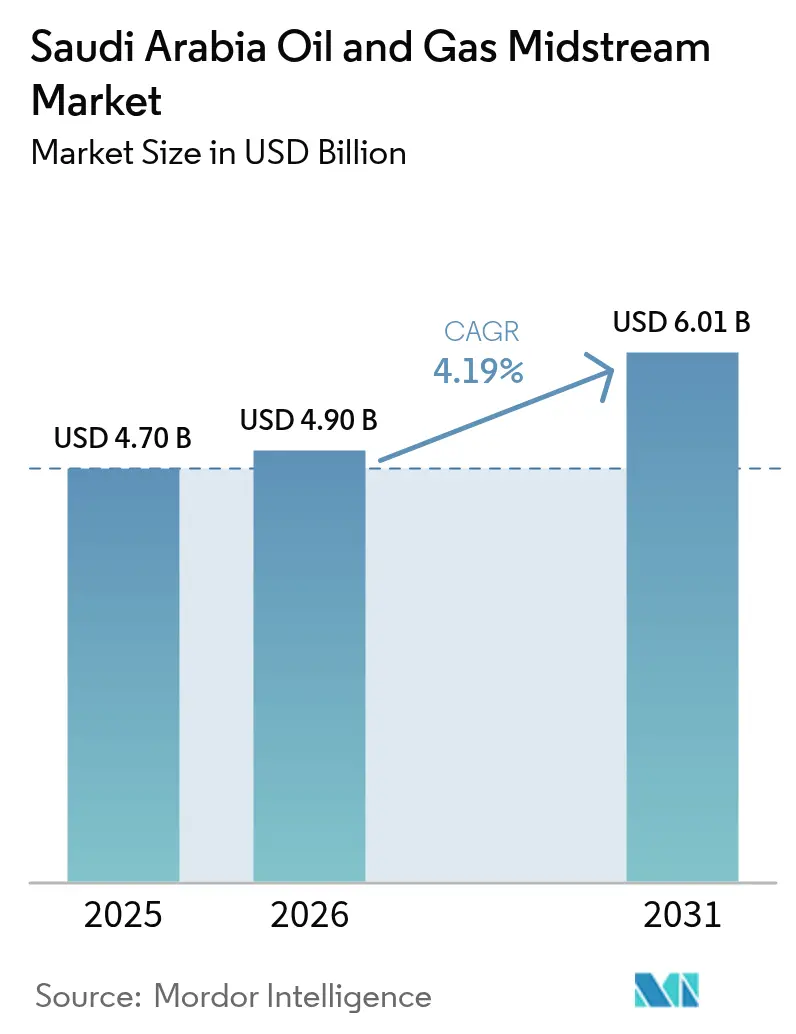

| 基準年の市場規模 (2025) | 4.70 十億米ドル |

| 市場規模 (2026) | 4.9 十億米ドル |

| 市場規模 (2031) | 6.01 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア石油・ガス中流市場分析

サウジアラビア石油・ガス中流市場規模は2026年に49億米ドルと推定され、2025年の47億米ドルから成長し、2031年には60.1億米ドルに達する見込みであり、2026年から2031年にかけて4.19%のCAGRで成長する。

成長はビジョン2030のもとで強靭なエネルギーバリューチェーンを構築するサウジアラビア王国の推進力を反映しており、新たなパイプライングリッド、貯蔵岩塩空洞、輸出ターミナルが上流資源を拡大する製油所および石油化学ハブと結びついている。サウジアラビア石油・ガス中流市場は、Saudi Aramcoのジャフラー(Jafurah)シェールプログラム(250億米ドル規模)の恩恵を受けており、同プログラム単独で2.2兆立方フィート(Tcf)の回収可能ガス向けに追加的な集積・送ガスラインとして1,500kmが必要とされている。マスターガスシステム(Master Gas System)フェーズ3は国内に3,000kmの容量を追加し、現在85%の稼働率で運転中の既存パイプラインの負荷を軽減する。一方、2,000kmの重要資産全体へのデジタルツイン導入により、計画外ダウンタイムが25%削減され、検査間隔が延長される。海外合弁企業は150億米ドルの資本と高圧設計ノウハウを投入し、サウジグリーンイニシアティブ(Saudi Green Initiative)に沿ったブルー水素回廊および二酸化炭素回収幹線の迅速な整備を支援している。

主要レポートポイント

- インフラ別では、パイプラインが2025年に57.20%のシェアで首位を占め、マスターガスシステムフェーズ3に関連する3,000kmの新規ラインを背景に、2031年まで最も高い6.48%のCAGRを記録する見込みである。

- 製品タイプ別では、原油が2025年のサウジアラビア石油・ガス中流市場規模の51.80%のシェアを維持する一方、LNGはファドハリ(Fadhili)ガスプラント拡張に牽引されて最高の7.86%のCAGRが見込まれる。

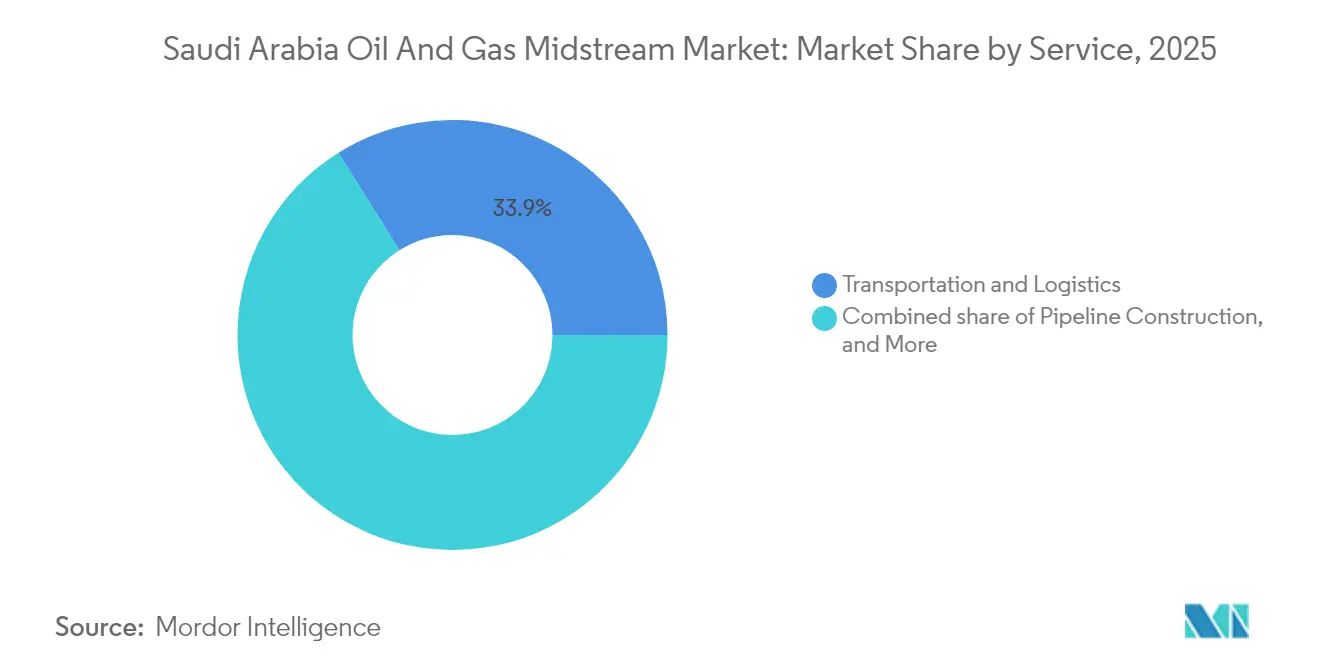

- サービスタイプ別では、輸送・物流が2025年に33.90%のシェアを占め、パイプライン建設サービスはジャフラーおよびアミラル(Amiral)プロジェクトの建設加速により最速の7.06%のCAGRを達成した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア石油・ガス中流市場のトレンドとインサイト

促進要因影響分析*

| 促進要因影響分析 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原油・製品・ガス向けパイプライン稼働率の上昇 | +1.20% | 東部州および全国ネットワーク | 中期(2~4年) |

| 国内ガス生産・需要の拡大 | +0.90% | 全国の工業地域 | 長期(4年以上) |

| ビジョン2030下流多様化推進 | +0.80% | ネオム(NEOM)、ジュバイル(Jubail)、ヤンブー(Yanbu) | 長期(4年以上) |

| 中流プロジェクトへの海外合弁資本流入 | +0.60% | 戦略的エネルギーハブ | 中期(2~4年) |

| パイプライン健全性最適化のためのデジタルツイン導入 | +0.40% | 重要回廊 | 短期(2年以内) |

| 計画中のブルー水素輸出回廊 | +0.30% | 沿岸地帯およびネオム(NEOM) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油・製品・ガス向けパイプライン稼働率の上昇

東西原油パイプライン(定格500万バレル/日)は2024年を通じて定格水準で運転され、マスターガスシステムは120億立方フィート/日を輸送して設計限界に近づいた。(1)Saudi Arabian Oil Co.、「マスターガスシステム拡張アップデート」、aramco.com ジャザン(Jazan)およびジュバイルにおける製油所処理量の増加と新規輸出バースの追加が輸送量圧力を高め、即座のデボトルネッキング計画を促進している。光ファイバーセンシングとAI駆動の水力モデリングにより、既存ラインからの増分容量を引き出し、資本集約的な並列敷設を2~3年間延期している。それでも冗長性要件から、輸出信頼性目標を維持するために並列原油ラインを2026年までに着工しなければならない。中期的には、サウジアラビア石油・ガス中流市場が新たな鉄鋼が地中に敷設されるまで流量効率改善を優先し続ける。

国内ガス生産・需要の拡大

ジャフラーの非在来型ガスは2030年までに20億立方フィート/日に達する予定であり、高H₂S含有量に対応した専用の集積・脱水・送ガス資産1,500kmを必要とする。下流需要はアンモニア、鉄鋼、発電プラントのクリーン燃料への転換から生まれており、国家産業開発物流プログラム(National Industrial Development and Logistics Program)が引受アンカーオフテイクとして機能している。圧縮比と管材冶金仕様は従来基準を超え、単位コストを15%引き上げる一方でライフサイクル健全性を延長する。統合ガス処理トレインは保守ウィンドウを複雑化するため、事業者は動的ラインパックモデリングを採用して季節変動を緩衝している。ガス液化(GTL)パイロットと相まって、これらの要素がサウジアラビア石油・ガス中流市場を下支えする長期的な輸送量コミットメントを強固にしている。

ビジョン2030下流多様化推進

ネオムの84億米ドル規模の水素プラットフォームは、濃密相H₂を封じ込める極低温パイプライン、輸出桟橋、安全規格バルブを必要とする。(2)NEOM、「水素プロジェクトファクトシート」、neom.com 同時に、ジュバイルおよびヤンブーの石油化学建設では、クラッカーをポリマーユニットに接続するエチレンおよびプロピレン回廊が必要であり、サウジアラビア石油・ガス中流市場のフットプリントを原油以外に拡大している。二酸化炭素回収条項により、既存の用地にCO₂幹線が追加され、範囲の経済性が生まれる。共有ユーティリティ回廊がパイプライン、電力ケーブル、水道幹線を束ね、掘削コストを20%削減し、モジュール式拡張を促進している。こうした統合マスタープランの考え方により、中流資産がビジョン2030のもとで構想されたすべての工業メガサイトに組み込まれている。

中流プロジェクトへの海外合弁資本流入

TotalEnergiesのアミラル複合施設への110億米ドルのコミットメントには、150kmのオレフィンパイプラインと冷蔵貯蔵岩塩空洞が含まれる。Shell、Chevronとのパートナーシップにより液化およびブルー水素のノウハウが加わり、高圧・H₂対応鋼種が設計に組み込まれる。リスク共有により資本支出が分散され、最終投資決定が加速し、典型的なパイプラインスケジュールが7年から4年に短縮される。合弁契約には漏洩ゼロ操業を報奨する成果連動条項が含まれており、リアルタイム腐食マップの採用を促進している。外部資本はサウジアラビア石油・ガス中流産業の技術水準を向上させ、人材プールを拡大している。

抑制要因影響分析*

| 抑制要因影響分析 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新規パイプラインへの環境面の反対 | -0.80% | 生態学的に敏感な回廊 | 中期(2~4年) |

| 原油価格に連動した財政支出変動 | -0.60% | 王国全土 | 短期(2年以内) |

| 国内大口径パイプ製造基盤の限界 | -0.50% | メガプロジェクトセグメント | 中期(2~4年) |

| SCADAシステムへのサイバーセキュリティリスクの増大 | -0.40% | 重要資産 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規パイプラインへの環境面の反対

改正法令では、マングローブや砂漠保護区を通過するルートに関して、違反者に最大800万米ドルの罰金を科し、広範な生物多様性オフセットを義務付けることができる。(3)サウジアラビア環境庁(Saudi Environmental Authority)、「パイプライン環境規制2025年」、environment.gov.sa 環境影響評価サイクルは現在24~36か月に及び、重要なスケジュールが長期化する。ルート変更により、水平方向掘削工法(HDD)が開削工法に代替される場合などに、資本支出(capex)が15~25%膨らむ可能性がある。事業者はドローンを活用した野生生物調査とリモート漏洩検知カメラを組み込んで許可を取得し、ベースラインプロジェクト予算を増加させる一方で、ベストプラクティス基準を定着させている。サウジアラビア石油・ガス中流市場において、ESGコンプライアンスは任意の差別化要因から操業許可要件へと移行しつつある。

原油価格に連動した財政支出変動

2024年にブレント原油が1バレル70米ドルを下回った際、予算配分の見直しにより非必須パイプラインフェーズが延期され、炭化水素収入と資本支出(capex)実行の連動関係が示された。(4)財務省(Ministry of Finance)、「2024年予算審査」、mof.gov.sa 内閣審査では現在、10億米ドルを超えるプロジェクトに関門が設けられており、価格下落時に6か月の遅延が発生する。前向きヘッジと政府系ファンドによる財政支援がボラティリティを緩和するが、国庫収入が逼迫するとラインパイプ発注は依然として減少する。請負業者はモジュール式スプレッドと柔軟な労働力配置で対応している。この循環的な財政リズムがサウジアラビア石油・ガス中流市場における前年比成長を引き続き抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラ別:パイプラインネットワークが拡大を牽引

パイプラインは2025年の収益の57.20%を占め、最高の6.48%のCAGRが見込まれ、サウジアラビア石油・ガス中流市場における中心的役割が浮き彫りになっている。マスターガスシステムフェーズ3の3,000kmとジャフラー幹線の800kmが2027年までに稼働することで、パイプラインにおけるサウジアラビア石油・ガス中流市場シェアはさらに拡大する見込みである。先進的な光ファイバー監視により計画外停止が30%削減され、国内製鉄所がラインパイプ重量の60%を供給することで物流コストが削減される。

ターミナルは2025年に約25.10%のシェアを占め、ラスタヌーラ(Ras Tanura)のデボトルネッキングとヤンブーの輸出設備アップグレードが双方向原油フローに対応して進められたことが寄与した。貯蔵施設は17.70%を占め、産業は出荷サイクルを平準化し圧力中立型水素貯蔵の可能性をもたらす地下岩塩空洞へ軸足を移しつつある。すべての資産において、デジタルツインがフロー動態と腐食速度を複製し、保守間隔を延長する予知的掘削を指示している。これらのトレンドを総合すると、2031年までパイプラインがサウジアラビア石油・ガス中流産業における設備投資の大半を吸収し続けることが示唆される。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

製品タイプ別:原油の優位性がLNGの台頭に直面

原油ストリームは2025年に51.80%のシェアを維持し、500万バレル/日の東西システムと二海岸輸出桟橋がこれを牽引した。LNGはファドハリプラントに牽引されて7.86%のCAGRを記録し、サウジアラビア石油・ガス中流市場規模の算定に多孔式極低温パイプラインを加えることで石油のシェアを侵食すると見込まれる。

28.40%のシェアを占める天然ガスラインは、発電所および石油化学コンプレックスとともに拡大し、液体燃料から転換している。精製品パイプラインは19.80%を占め、内陸バンカリングデポおよび主要空港へのジェット燃料ループに対応している。バッチスケジューリングソフトウェアにより混入を最小限に抑えながら単一パイプで品目を切り替えることができ、界面カットが最大化されている。今後、ガスおよびLNGの成長はビジョン2030のクリーン燃料推進と整合する一方、原油は外貨収入の確保に向けた主要な柱であり続ける。

サービスタイプ別:建設急増が運営を上回る

輸送・物流はサウジアラビア石油・ガス中流市場における経常収益の根幹として2025年の売上高の33.90%を生み出した。それでもパイプライン建設サービスは2031年まで活発な7.06%のCAGRを達成する見込みであり、ジャフラーに充当された250億米ドルおよびアミラル複合施設の110億米ドルがこれを支えている。

保守・修繕は約30.20%のシェアを占め、デジタル腐食クーポンとインラインインスペクションロボットにより平均修繕時間が18%短縮された。貯蔵・取り扱いは35.90%を占め、2024年に竣工したヤンブーの新規タンク200万バレルを含む。サービス構成は短期的にはグリーンフィールドのEPC契約に傾くが、資産が成熟するにつれて定常的な運転・保守(O&M)が再び主役となり、サウジアラビア石油・ガス中流産業全体でバランスのとれた価値創造を確保する。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

地理分析

ダンマン(Dammam)、アブカイク(Abqaiq)、ジュバイルを中心とする東部州は2025年に稼働中の幹線およびガス処理施設の69.50%を擁し、サウジアラビア石油・ガス中流市場の最大シェアを占めた。ガワール(Ghawar)およびサファニーヤ(Safaniyah)油田への近接性と充実した工業都市により、独立拠点と比べて15~20%の操業費(opex)削減が実現されている。

ヤンブーを中心とする西部州は25.40%のシェアを占め、紅海の船舶ルートに対応する東西パイプライン終端に支えられている。計画中の年間1,000万トンのブルーアンモニア輸出容量とネオムの水素グリッドが、予測期間後半にこの地域のサウジアラビア石油・ガス中流市場規模を押し上げる見込みである。

中央地域は現在約5.10%の市場シェアを持つが、リヤドのユーティリティ回廊が新経済都市へのガス供給を拡大するにつれて際立った成長余地を示している。GCC(湾岸協力会議)近隣諸国との国境越え連系は探索段階にあるものの、フロー多様化と単一ルートリスクの軽減に貢献する可能性がある。この地理的モザイクは双海岸オプション性がサウジアラビアの輸出レジリエンスを高める方法を示す一方、今後の北部プロジェクトが資産配分を再調整することになる。

規制環境

サウジアラビアの石油・ガス中流事業は、エネルギー供給法、乾燥ガスおよび液化石油の分配に関する法律、石油・石化製品法(法令リポジトリに維持されているもの)を通じてエネルギー省の監督下で運営されている。石油および石化事業全体において、輸送、貯蔵、加工、輸出入をカバーする許認可要件が定められており、電子サービスによる電子的な許認可発行・管理が支援されている。

2026年、エネルギー省は住宅用・商業用ガスネットワーク事業に関する規制を通じて、ガスネットワークのコンプライアンスの範囲と粒度を拡大した。これには、消費者計量の要件や技術管理・安全計画の提出要件が含まれる。入札方式の許認可も、LPGの充填、貯蔵、卸売販売への民間参加を構造化するために利用されており、同省は2026年6月に、指名された応募者(UNIGAZ Arabia Company、NGC Energy Saudi LLCとZamil Group Holding Companyのコンソーシアム、Best Gas Carrier Company(Tazweed)を含む)に対して8件のライセンスを付与し、新たな中流能力増強に向けた規制主導・許認可主導の道筋を強化した。

競争環境

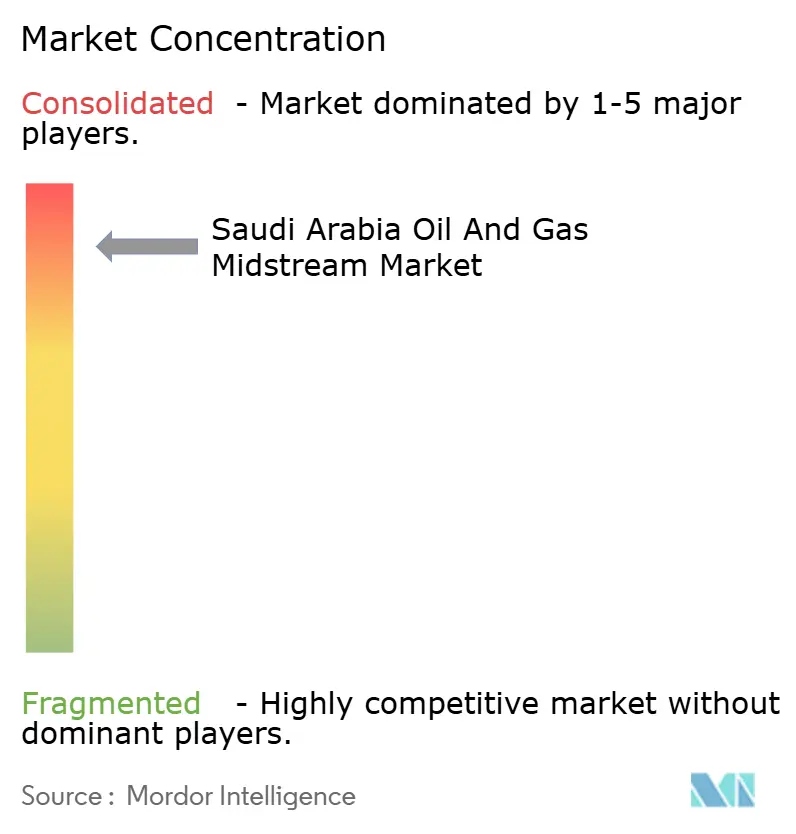

Saudi Aramcoは直接またはJVを通じてパイプライン、ターミナル、岩塩空洞の約80%を管理しており、サウジアラビア石油・ガス中流市場を高集中度の領域に位置づけている。統合により、Aramcoは上流産出量と製油所の原油スレートを同期させることができ、輸送量変動を平準化してシステム稼働率を最大化している。

国際大手—TotalEnergies、Shell、Chevron—はパイプラインをクラッカーまたは水素プラントと一体化した資本集約型複合施設を通じて参入している。その参加により確率論的リスク評価ツールとH₂対応鋼種がもたらされ、これらは従来の仕様では見られないものであり、技術フロンティアを押し上げている。McDermott ArabiaやSaipem Saudi Arabiaなどのエンジニアリング・調達・建設(EPC)リーダーは、自動溶接と非開削掘削(トレンチレス工法)を活用してランプサムターンキー受注を獲得し、East Pipes Integrated Companyは国内スプールヤードを拡張して輸入依存を削減している。(6)TotalEnergies SE、「アミラル石油化学複合施設投資」、totalenergies.com

デジタル能力は今や決定的な差別化要因となっている。デジタルツインモデル監視とAI漏洩予測を採用した事業者は、操業費(opex)を20~30%削減し、優れた安全指標を報告しており、後発者への参入障壁を高めている。CO₂幹線および高純度H₂配送における空白ニッチは専門参入者を招くが、既存の主要プレーヤーは規制上の信頼と資金調達力を維持し、競争が接近した市場を持続させている。

サウジアラビア石油・ガス中流産業リーダー

TotalEnergies SE

Medra Arabia

Chevron Corporation

Shell plc

Saudi Arabian Oil Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

非従来型ガスおよび関連する加工・輸送インフラは依然として主要なホワイトスペース領域であり、サウジアラムコのジャフラプログラムと、マスターガスシステムの下での関連ネットワーク拡張に支えられている。アラムコが2026年2月にタナジブガス処理プラントで操業を開始したこと(2026年に生ガス処理能力26億標準立方フィート/日を目標)は、集荷、圧縮、幹線パイプライン接続にとって具体的なスループット押上げ要因となっており、2026年に継続中の海洋パイプライン入札(アラムコのCRPOシステム経由)は、上流から陸上への排出および沿岸接続に向けたパイプライン範囲の継続的拡大を示している。

輸出耐性とルート多様化の高度化は、東西回廊と紅海物流を中心とした特有の機会群も生み出している。2026年7月、アラムコは東西原油パイプラインの紅海沿岸への輸送能力を最大200万バレル/日拡張することを検討していると報じられ、石油製品用の第2のパイプラインについても議論が及んでいるとされ、長距離パイプライン全体にわたる新たなポンプ設備、ターミナル接続能力、健全性管理の要件を高めている。同時に、水素・炭素管理回廊に関するビジョン2030の産業計画は、主要な産業拠点全体でのガス・液体パイプラインの拡張とともに、追加的な中流設計・転換作業(水素対応鋼材、CO2幹線、貯蔵統合)を示唆している。

最近の業界動向

- 2026年7月:サウジアラビアは、ホルムズ海峡を回避することで輸出の選択肢を強化することを目的として、東西原油パイプラインの紅海沿岸への輸送能力を最大200万バレル/日拡張するための予備協議を行っていると報じられた。この協議では、石油製品向けの追加インフラの可能性についても言及されており、原油のみのスループットを超えて範囲を広げ、ターミナル、ポンプ設備、パイプライン健全性の要件を前倒しすることになる。

- 2025年10月:サウジアラムコは、Global Infrastructure Partnersが主導する国際コンソーシアムとの間で、ジャフラの中流資産に関する約110億米ドル規模のリース・リースバック取引を成立させた。この取引形態は、事業継続性を維持しつつ資本の再循環を可能にするものであり、大規模かつ長期にわたるガス中流事業の資金調達において、インフラ型投資モデルが果たす役割を示している。

- 2024年6月:サウジアラムコは、ジャフラガス開発の第2フェーズおよびマスターガスシステム拡張の第3フェーズをカバーする、総額約250億米ドルの契約を発注した。これらの発注により、新規ガス処理・輸送能力に向けた確定EPCおよび資材のパイプラインが増加し、パイプラインおよび関連施設が同国の中流事業アジェンダにおける中核的な支出領域であることが改めて示された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、サウジアラビアの石油・ガス中流市場は、パイプライン、ターミナル、貯蔵施設を通じて国内で原油、天然ガス、精製製品、LNGを移送、貯蔵、取扱うことにより生じる収益、およびそれに関連するサービスとして定義される。

対象範囲の除外事項:本市場規模には上流の採掘・掘削事業は含まれておらず、また下流の精製および小売燃料流通による収益も含まれていない。

セグメンテーション概要

- インフラ別

- パイプライン

- ターミナル

- 貯蔵施設(地下および地上)

- 製品タイプ別

- 原油

- 天然ガス

- 精製品

- LNG

- サービスタイプ別

- パイプライン建設

- パイプライン保守・修繕

- 貯蔵・取り扱いサービス

- 輸送・物流

データソース、市場規模算定、検証

デスクトップリサーチ

デスクトップリサーチは、モデルの初期構造を設定し、サウジアラビアにおける実際の事業活動の指標にそれを結び付けるために用いられた。国のエネルギー・統計刊行物、規制当局および省庁の発表、港湾・ターミナル当局のリリース、貿易・関税データセット、中流インフラと利用状況を追跡する査読済みの工学・エネルギー分野の学術誌など、公的・公式の情報源に依拠した。

これに加えて、企業の年次報告書、投資家向け説明資料、プロジェクト受注発表を確認し、能力増強、商業運転開始のタイムライン、年次ごとにサービス収益を変動させ得る事業上の変化を把握した。財務情報の開示が限られている場合には、企業財務および出荷レベルの輸出入動向を専門とする有料サブスクリプション情報源も利用し、新規建設に関連する機器、パイプライン、資材の流れの整合性を確認した。これらのデスクトップ情報源は網羅的なものではなく、データ収集、検証、確認のために他の多くの公開資料も参照された。

一次インタビューおよび調査

一次調査は、デスクトップ情報源では十分に説明できない事項、特に価格設定の論理、利用率の範囲、プロジェクトが課金対象の中流サービスへどのように転換されるかを検証するために用いられた。資産運用事業者、エンジニアリングおよびメンテナンス提供者、物流・ターミナルサービスチーム、業界アドバイザーなど、多様な関係者に聞き取りを行った。前提条件を現地の制約や現在の運用状況と照らし合わせて検証できるよう、主要な事業地域全体にわたって取材対象のバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):16% | |

| 中堅層:42% | 部門/事業単位のリーダー:38% | |

| 小規模事業者:20% | マネージャー:46% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせた手法を用いて構築され、まずインフラおよび活動指標を用いて収益プールを再構築し、その後、選定した供給業者やサービスの集計値と照合された。実務上、トップダウン側はサウジアラビアの中流事業活動と資産集約度を出発点とし、パイプラインの新設・拡張、貯蔵・ターミナル能力の変化、原油、ガス、精製製品、LNG取扱いの間の構成変化を含んでいる。

モデルの妥当性を保つため、パイプライン長と拡張の時期、貯蔵・ターミナル能力の増強、建設とメンテナンスの間のサービス構成、利用率およびスループットの見通し、輸送・貯蔵・取扱いサービスの実現価格帯といった、毎年追跡可能な複数の入力項目を用いた。変数を明確に観測できない場合には、インタビューに基づく範囲を用いた上で、類似のサウジアラビアのプロジェクトや現行の契約条件と整合する保守的な補完を適用した。

予測は、プロジェクトの時期、商業運転開始の遅延、利用率の立ち上がりが長期的な方向性を維持しつつも収益を変動させ得るため、主要な推進要因に対するトレンド平滑化を伴うシナリオ分析を用いて行われた。最終的な合計値は、サービス単位あたりの価格サンプルに予想量を乗じるといったボトムアップの近似値、および主要プロジェクトの活動に関するチャネルチェックによって検証され、外れ値となる年は最終化前に補正された。

データ検証と更新サイクル

市場総額が実際の市場動向と一致し、単一のデータ点に過剰に反応しないよう、検証は複数の段階で行われた。モデルの出力結果は、可視化されたプロジェクトパイプライン、能力の商業運転開始スケジュール、観測されたスループットの方向性といった独立した指標と比較され、大幅な変動があった場合には、最終確定前に見直しと説明が行われた。

デスクトップ指標とインタビューによるフィードバックの間に大きな差異が見られた場合には、その差異を引き起こした前提条件(通常は価格設定、利用率、新規資産の稼働開始時期)を再確認するための追跡調査が行われた。レポートは毎年更新され、主要なプロジェクトの発注、商業運転開始の発表、政策変更など重要な事象が発生した場合には、随時更新される。提供に先立ち、最終レビューを実施し、クライアントが入手可能な最新の情報を確実に受け取れるようにしている。

Mordor Intelligenceによるサウジアラビア石油・ガス中流市場規模算定と他の公表推計値との比較

サウジアラビアの中流市場に関する公表された市場規模は、同様のパイプラインや貯蔵資産を対象としていても、集計ルールや価格算定基準が異なるため、大きく異なって見えることがある。差異は通常、何を中流収益として含めるか、その推計が物理的なスループットに基づくかサービス課金に基づくか、通貨のタイミングや価格上昇をどのように扱うかといった点から生じる。

主な差異は、資産価値または炭化水素取引全体の価値を市場総額に混在させることから生じており、Mordor Intelligenceはパイプライン、ターミナル、貯蔵取扱いに紐づく中流サービス収益のみを集計し、その結果を石油・ガス価値の見出し的な流れではなく、能力増強と予想される利用率に対して検証している。

ベンチマーク比較

| 出所 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.90 B (2026) | |

| 業界調査出版社A | USD 85.30 B (2025) | この数値がはるかに大きいのは、範囲が貯蔵、ターミナル取扱い、パイプライン輸送収益といった課金対象の中流サービスを切り出すのではなく、取り扱われる炭化水素の価値、あるいはより広範な業界支出を反映しているように見えるためである。 |

| 市場分析企業B | USD 82.50 B (2024) | この推計値は、より広範な中流事業を含んでいる可能性が高く、異なる価格算定基準や基準年の前提を通じて、より大きな価値プールが混在している可能性があり、サウジアラビアの資産利用率に紐づくサービス収益のみの視点と比較して合計値を膨張させる可能性がある。 |

この表は、差異が算術上の問題よりも、何が集計対象とされ、どのように価格付けされているかによって生じていることを示している。収益プールを観測可能なインフラ活動、現実的な利用率の立ち上がり、インタビューにより検証された価格帯に結び付けることで、この推計値は毎年繰り返し実施可能な明確な手順に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

サウジアラビア石油・ガス中流市場の現在の市場規模は?

2026年時点で49億米ドルであり、2031年までに60.1億米ドルに達する見込みである。

最も速く拡大しているインフラセグメントはどれか?

パイプラインはマスターガスシステムフェーズ3のもとで新規ライン3,000kmに支えられ、6.48%のCAGRで成長している。

サウジアラビアの中流活動においてLNGはどの程度重要か?

LNGはファドハリ(Fadhili)ガスプラント拡張と計画中の輸出ターミナルにより、7.86%のCAGRで最も急速に成長する製品セグメントである。

海外合弁がサウジアラビアの中流にとって重要な理由は何か?

海外合弁は150億米ドルの資本と先進技術を投入し、タイムラインを加速して水素対応パイプライン設計を強化している。

新規パイプライン建設に影響する環境規制は何か?

改正法令では最大800万米ドルの罰金を科すことができ、承認サイクルを24~36か月に延長する詳細な環境影響評価を義務付けている。

当セクターはサイバー脅威にどの程度さらされているか?

パイプラインSCADAネットワークへの攻撃試行は2024年に40%増加し、必須のサイバーセキュリティ監査と主要資産ごとに1,000万~2,000万米ドルのコンプライアンス支出を促している。

最終更新日: