サウジアラビア肥満外科手術市場規模およびシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

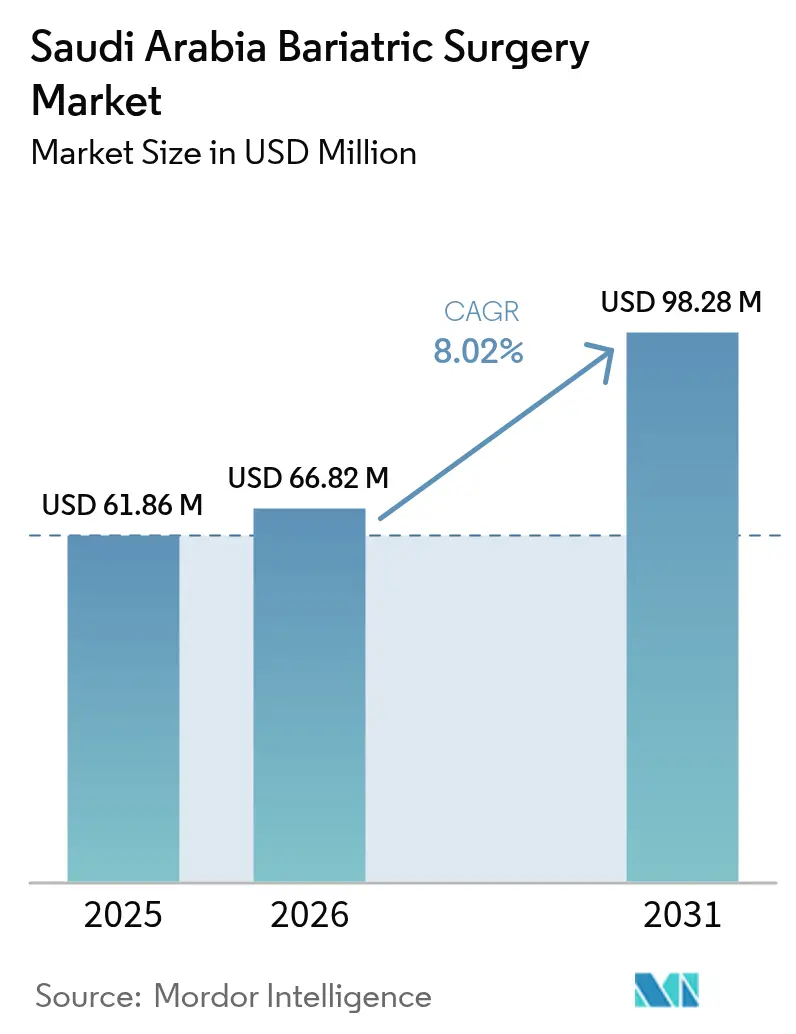

| 基準年の市場規模 (2025) | 61.86 百万米ドル |

| 市場規模 (2026) | 66.82 百万米ドル |

| 市場規模 (2031) | 98.28 百万米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア肥満外科手術市場分析

サウジアラビア肥満外科手術市場規模は2025年に6,186万米ドルと評価され、2026年の6,682万米ドルから2031年には9,828万米ドルに達すると推定され、予測期間(2026年〜2031年)における年平均成長率(CAGR)は8.02%となっています。成人肥満の増加、持続的な医療資本支出、および保険適用範囲の拡大がこの成長を支えています。民間事業者は公立病院と連携して専門センターを開設し、グローバルなデバイスメーカーは術式数を取り込むべく現地流通を強化しています。病院は入院期間を短縮するロボット支援および腹腔鏡プログラムを加速させ、外来手術センターはコストベースの差別化を追求しています。人材育成イニシアチブおよびアウトカム登録制度が臨床品質を強化し、サウジアラビア肥満外科手術市場は全州にわたり着実な術式拡大が見込まれます。

レポートの主要ポイント

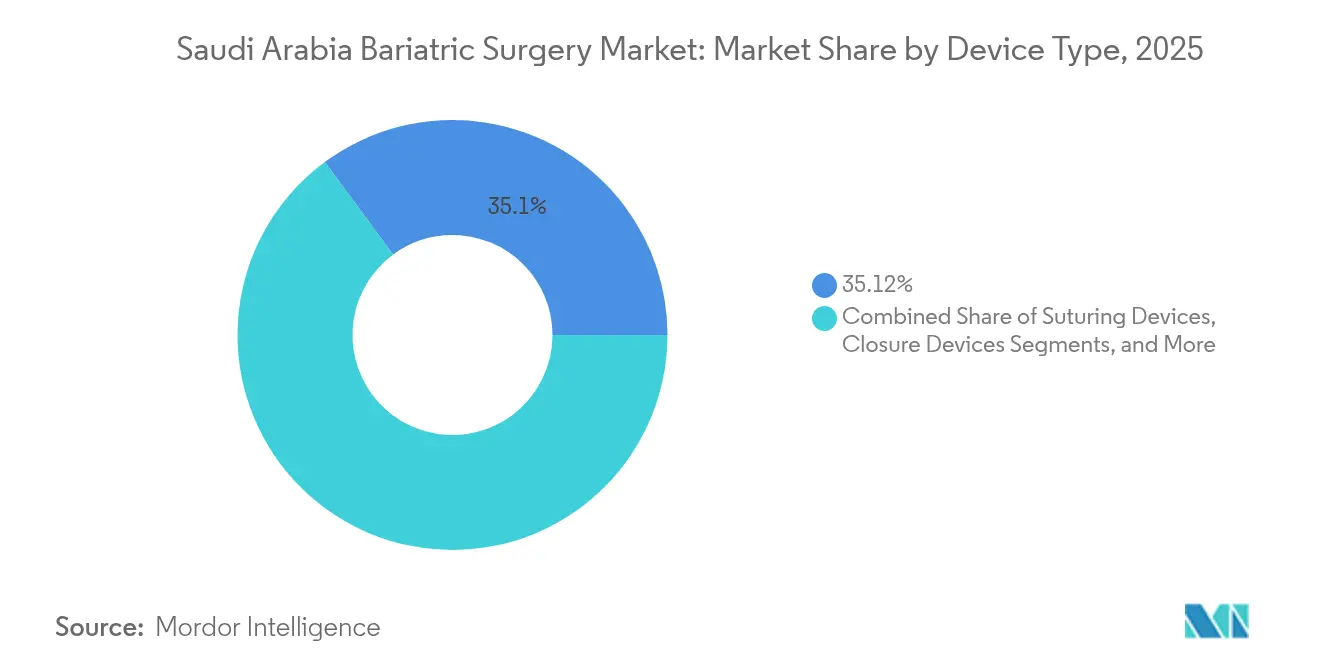

- デバイスタイプ別では、ステープリングデバイスが2025年のサウジアラビア肥満外科手術市場シェアの35.12%を占めてリードしています。

- デバイスタイプ別では、胃内バルーンが2031年までに最速の年平均成長率(CAGR)9.31%を記録する見込みです。

- 術式別では、スリーブ胃切除術が2025年のサウジアラビア肥満外科手術市場規模の78.12%を占めています。

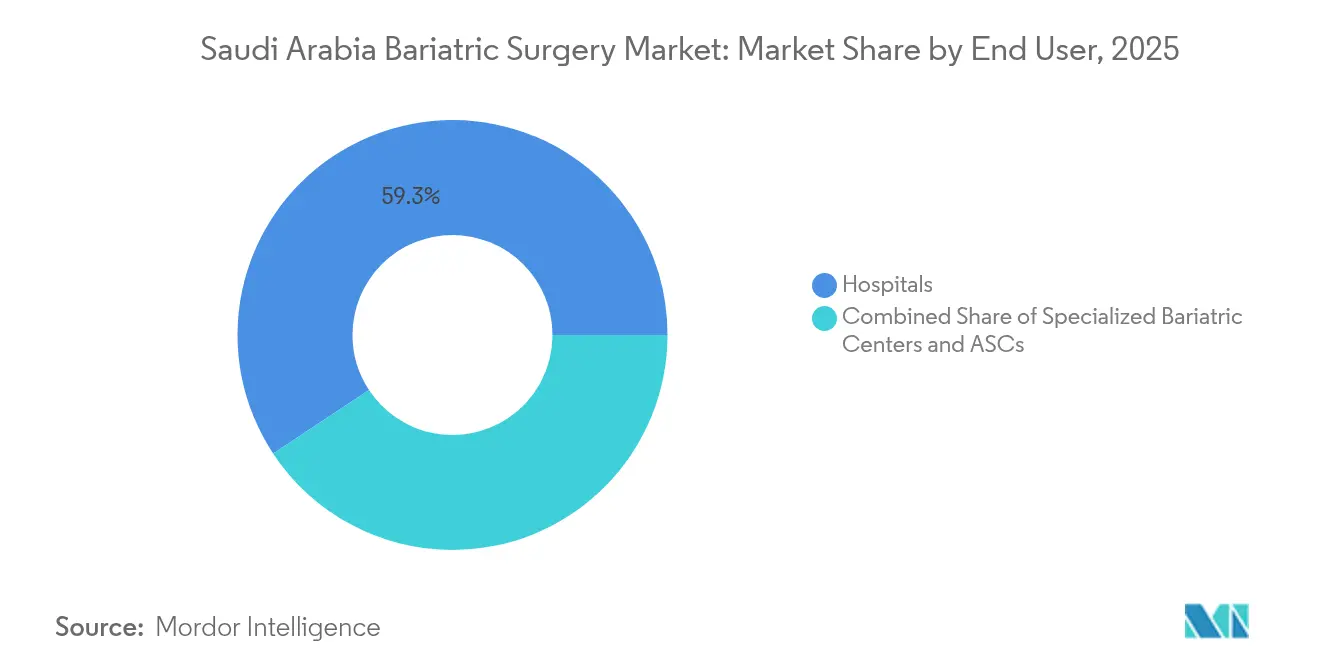

- エンドユーザー別では、病院が2025年に59.28%の収益シェアを獲得し、外来手術センターは2031年まで年平均成長率(CAGR)9.09%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア肥満外科手術市場のトレンドと見通し

ドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 肥満有病率の上昇 | +1.8% | 全国都市部中心 | 長期(4年以上) |

| 2型糖尿病および心血管疾患(CVD)負担の増大 | +1.5% | 東部州に集中 | 中期(2〜4年) |

| ビジョン2030によるセンター投資および官民連携(PPP) | +2.1% | リヤド、ジッダ、ダンマーム | 中期(2〜4年) |

| 術後回復強化プログラム(ERAS)経路の早期導入 | +0.9% | 主要三次医療病院 | 短期(2年以下) |

| 2027年からの国民保険への組み込み | +1.2% | 全地域 | 中期(2〜4年) |

| 湾岸協力会議(GCC)地域からの医療観光流入の増加 | +0.8% | ジッダ、マッカ、リヤド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肥満有病率の上昇が外科的需要を牽引

2025年の成人肥満率は40.6%を超え、代謝手術の候補者が190万人以上に上ることを意味します。サウジアラビアの臨床ガイドラインは、体格指数(BMI)≧40 kg/m²または合併症を伴うBMI ≧35 kg/m²に対する第一選択療法として外科手術を位置づけており、術式数は人口増加を上回るペースで増加しています。都市部における食生活の変化および座位中心の就労形態が就労年齢層での有病率を増幅させ、高件数センターへの患者流入を持続させています。肥満関連の医療費は2022年に1,106億米ドルに達し、費用効用モデルでは肥満外科手術が質調整生存年(QALY)あたり31,909米ドルと示され、許容閾値を十分に下回っており、支払者の償還意欲を強固なものにしています[1]「肥満の世界的展望2025年」、Dove Press、dovepress.com。

ビジョン2030医療インフラ投資が市場成長を加速

政府は2030年までに外科的医療能力を拡充するために650億サウジアラビア・リヤル(173億米ドル)を配分しました。サウジジャーマン病院マッカなどのプロジェクトでは300床および専用手術室が追加され、290の病院および2,300の一次医療センターを民営化する計画により民間セクターの役割が拡大します。セハ・バーチャル・ホスピタルなどのデジタル施策は、遠隔術前スクリーニングおよびフォローアップを可能にし、サービスが不十分な地域全体でサウジアラビア肥満外科手術市場を支援します。これらの投資は、人口動態の影響を超えた長期的な術式成長を支えます。

術後回復強化プログラム(ERAS)の導入が業務効率を変革

術後回復強化プログラム(ERAS)の導入により、ロボット支援スリーブ症例の82%において平均在院日数が2泊から1泊へと短縮されたのに対し、従来の腹腔鏡手術では32%にとどまっています。キング・ファイサル専門病院は人工知能(AI)患者フロー・ツールを活用して病床待機時間を32時間から6時間に削減し、スループットを向上させるとともに、より広範な病院ネットワークのベンチマーキングに活かされています。ロボット症例あたりの消耗品コスト削減額は355米ドルに達し、患者満足度93%と相まって病院の経済性と競争力強化に寄与しています。

国民健康保険の適用範囲拡大が患者アクセスを広げる

協同健康保険の必須給付パッケージは現在、術式あたり最大15,000サウジアラビア・リヤル(4,000米ドル)を償還し、自己負担額は1,000サウジアラビア・リヤル(267米ドル)を上限としています。2027年からの国民保険への完全組み込みにより、一部の民間保険者が課している体格指数(BMI)に基づく制限が撤廃され、対象人口が拡大します。民間保険の加入者数はすでに300万人から1,200万人へと4倍増加し、肥満外科給付に紐づく保険料ポテンシャルとして400億サウジアラビア・リヤル(107億米ドル)が加わっています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 術式およびデバイスの高コスト | –1.4% | 農村部が最も影響を受ける | 中期(2〜4年) |

| 第一層都市以外での患者認知の低さ | –0.8% | 地方都市および農村地域 | 長期(4年以上) |

| 肥満外科訓練を受けたスタッフの不足 | –0.6% | 全国、新設センターで特に深刻 | 中期(2〜4年) |

| 術後の体重再増加 | –0.5% | 全施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い術式コストがアクセス障壁を生む

ロボット支援ステープリングは腹腔鏡手術に対して47%のプレミアムが加算され、症例あたりの直接デバイスコストが1,477米ドルから2,175米ドルへと上昇します。肥満外科手術後の体形修正手術は、術後患者の94.1%が自費負担となっており、高体格指数(BMI)グループにおいても価格弾力性が示されています。小規模病院はサウジアラビア食品医薬品庁(SFDA)の登録費用を負担しており、特に保険上限が実際の請求額を下回る場合には調達予算が膨らみ、最終的に患者の費用負担増につながります。

人材育成上の課題がサービス拡大を制約

国内のフェローシップ養成制度は、手術室稼働率の上昇に追いつくことに苦慮しています。肥満外科麻酔および外科フェロー枠は依然として少なく、ロボット操作の習熟には安定した術中指標を達成するために26症例が必要です。新興センターにおける栄養士不足が長期フォローアップを妨げ、アウトカムのばらつきや体重再増加事例に寄与しています。国際的な人材採用は査証手続きの待ち時間に直面しており、文化的適応のスピードが遅いことでオンボーディングが遅れ、資本投資があるにもかかわらず急速な規模拡大が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ステープリング技術が市場リーダーシップを牽引

ステープリングデバイスは2025年のサウジアラビア肥満外科手術市場シェアの35.12%を占めており、スリーブ胃切除術および胃バイパス術のワークフローに不可欠なデバイスとなっています。2025年に発売されたETHICON 4000ステープラーはステープルラインの安全性を高めており、競合他社が投入するマルチファイアプラットフォームに対するシェア防衛が期待されます。エネルギー・血管シーリングデバイスはロボット普及と歩調を合わせて増加し、トロカール&アクセスインストゥルメントは腹腔鏡手術へのシフトおよび切開部位の縮小化から恩恵を受けています。

胃内バルーンは年平均成長率(CAGR)9.31%で成長し、可逆的な選択肢を求める低体格指数(BMI)患者を引き付けています。地域クリニックは企業向けウェルネスプログラムに積極的にアプローチして受診経路を拡充しています。縫合デバイスは修正手術においてニッチながら不可欠な役割を担い続けています。電気刺激システムはステープリングが適さない高リスクコホートにとって小規模ながら重要な存在です。国内メーカーは補助アクセサリーのサウジアラビア食品医薬品庁(SFDA)承認を追求し、生産の現地化と医療自給率向上を目指すビジョン2030の目標に沿った取り組みを進めています。

術式タイプ別:スリーブ胃切除術の優位性が臨床上の選好を反映

スリーブ胃切除術は2025年のサウジアラビア肥満外科手術市場規模の78.12%を占めました。外科医はその習得曲線の簡潔さと一貫した過剰体重減少効果を理由にこの術式を好みます。術式の標準化とガイドラインによる推奨がばらつきを低減し、スケールを支えています。ロボットプラットフォームは術野の可視性を高め、リーク率を1%未満に維持するのに役立ち、外科医の信頼感を高めています。

胃内バルーン&エンドステープリングは、保険政策が合併症を伴うBMI 30〜35 kg/m²に対するバルーン適用をカバーし始めたことにより、年平均成長率(CAGR)9.42%で成長しています。胃バイパス術は複雑症例や修正手術において引き続き有用ですが、手術時間が長いことがスループットを制約しています。調節可能胃バンディングは長期的な抜去の必要性とフォローアップの負荷から人気が低下し続けており、湾岸協力会議(GCC)域内の他市場でも同様のトレンドが見られます。サウジアラビア肥満外科手術国内登録制度が収集するレジストリデータは、継続的改善イニシアチブに役立てられ、術後カウンセリングを強化しています。

エンドユーザー別:病院ネットワークがスケールメリットを活用

病院は2025年に59.28%の術式を担い、集中治療支援、血液銀行サービス、および多職種チームを活かしています。大規模ネットワークは主要サプライヤーとのボリュームベース価格交渉を行い、ステープラー、エネルギーデバイス、およびロボット消耗品に有利な条件を確保しています。人工知能(AI)対応患者スケジューリングへの投資が病床回転率を向上させ、増加する国内患者および訪日医療観光客の受け入れを可能にしています。

外来手術センターは年平均成長率(CAGR)9.09%で成長し、当日退院とバンドル価格の透明性による差別化を図っています。これらのセンターは必要に応じてホテルと提携して一泊滞在を提供し、大規模設備の固定費を負担せずに準病院環境を創出しています。専門肥満外科クリニックは欧州肥満外科認定評議会(European Accreditation Council for Bariatric Surgery)の認定取得を追求し、国際的な信頼性を高めるとともに、迅速なスケジューリングを求める自費負担の湾岸協力会議(GCC)訪問者を獲得しています。

規制環境

肥満外科手術デバイスおよび関連器具は、サウジ食品医薬品庁(SFDA)により、医療機器法(勅令 M/54)およびその施行規則に基づいて規制されており、市販前管理およびライフサイクル義務が定められている。機器メーカーは製品をリスクに応じて分類し、その後、医療機器販売承認(MDMA)や電子登録・承認手続き(機器登録に用いられるSFDAシステムを通じて)を含むSFDAの市場アクセス経路に従う。これには技術文書、基本要件に対応する証拠、および品質管理システム要件の裏付けが必要となる。

診療提供の面では、肥満・代謝外科手術の経路は保健省(MOH)の肥満・外科的管理政策によって形作られており、これには多職種チーム(外科医、栄養士、看護師、心理サポート担当者)を求める民間病院における肥満外科ユニットのライセンス要件が含まれる。適用範囲要件および臨床基準は、保健保険評議会(CHI)の肥満・代謝外科手術ガイダンスによってさらに強化されている。有害事象報告やフィールド安全是正措置を含む、SFDAの仕組みへの市販後調査およびビジランス報告は、中心的なコンプライアンスの要であり、確立された現地の品質、サービス、文書化能力を持つサプライヤーが有利になる傾向がある。

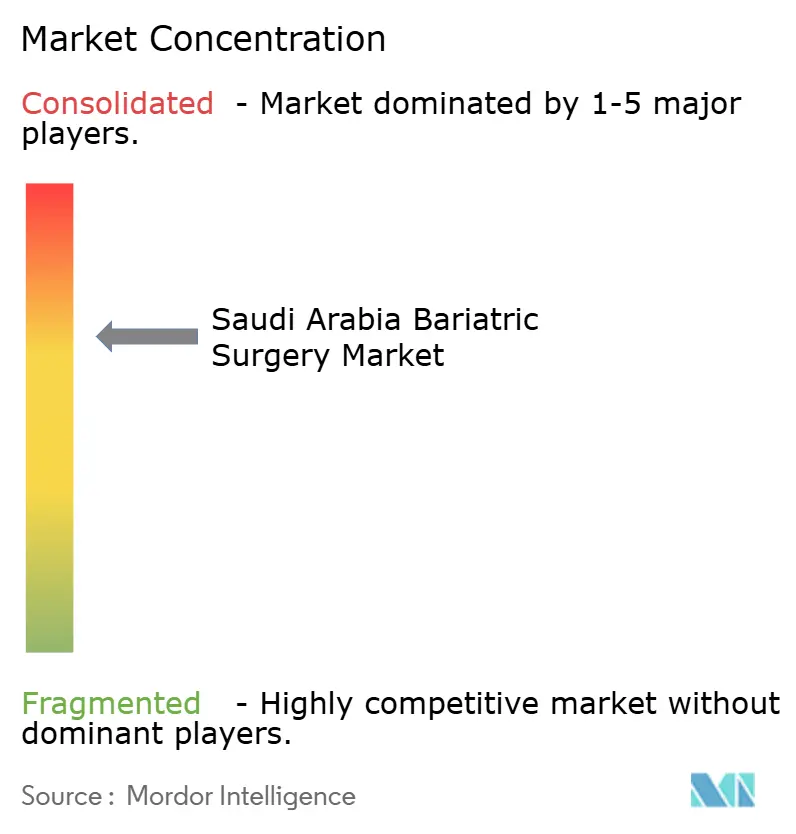

競合状況

市場集中度は中程度であり、ステープリング、エネルギー、ロボット分野にわたる完全なポートフォリオを持つグローバルなデバイスリーダーが中核を担っています。Johnson & Johnson MedTechは2024年にサウジアラビアの直接運営に移行し、流通業者モデルを廃止して外科医との関係強化およびビジョン2030の現地化インセンティブへの対応を深めています[2]「Johnson & Johnson MedTechのサウジアラビアにおける事業拡大」、Healthcare Asia Magazine、healthcareasiamagazine.com。Medtronicは国内教育ハブを維持し、血管シーリングおよびステープリングシステムに関する研修医向けトレーニングを実施することで、術式数増加に伴うブランドロイヤルティを確保しています。

Intuitive Surgicalのda Vinciシステムはロボット支援スリーブ胃切除術における現行のゴールドスタンダードを確立していますが、モジュール式ヒューマノイドアームのメーカーが2026年の入札サイクルに向けて新規参入を計画しています。国内製造は206の工場と累計31億サウジアラビア・リヤルの投資を擁し、関税優遇を求める外資系ブランドに契約製造の選択肢を提供しています[3]「医療機器製造スナップショット」、Medical Travel Market、medicaltravelmarket.com。サウジアラビア食品医薬品庁(SFDA)の改訂デバイスコードは市販後調査監査を義務付けており、確立された品質システムと迅速なコンプライアンス対応が可能なフィールドサービスチームを持つ企業が有利な立場にあります。

病院は購買コンソーシアムを形成して集約需要を活用し、包括的なトレーニングおよびテクニカルサポートを評価する単一ベンダー契約を推進しています。この動きにより交渉力が大規模医療システム側へシフトし、小規模サプライヤーへの圧力が高まっています。Medtronicのフェローシップ助成などの教育パートナーシップが人材の専門性を向上させ、間接的にデバイス選択に影響を与えています。全体的な環境は、臨床エビデンス、コスト削減技術、および国内付加価値創出を融合させた企業に報いるものとなっています。

サウジアラビア肥満外科手術業界リーダー企業

Medtronic PLC

Johnson and Johnson

Apollo Endosurgery Inc

B. Braun Melsungen AG

Conmed Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースは、単独のデバイス価格競争よりも、国家臨床ガイダンスで定められた多職種要件を中心に病院、専門肥満センター、外来手術センターが経路を標準化するのを支援する、ケアモデルおよびデバイス・サービスバンドルに集中している。CHIガイダンスが肥満・代謝外科手術の適格性とケアプロセスを成文化するにつれ、提供者およびサプライヤーは、術前スクリーニング、栄養・心理フォローアップ、構造化された術後モニタリングを支援する統合的な提供内容によって差別化を図ることができる。これは特に、多職種対応能力が薄い第1階層都市以外の地域で有効である。

デバイス面では、SFDAのリスク分類およびMDMA要件に、義務的な市販後調査が組み合わさることで、SFDAの期待に沿った現地の規制業務、フィールドサービス、ビジランス報告インフラに投資する製造業者や販売業者に余地が生まれている。確立された臨床経路の中で低侵襲および内腔的アプローチを支援するプログラムも、大手三次医療提供機関が高度な技術を拡大するにつれて実際に浸透しつつある(例えば、主要な紹介医療センターにおける複雑症例向け内視鏡的スリーブ状胃形成術)。これにより、ステープラーおよびエネルギーデバイスに加え、互換性のある内視鏡、縫合、アクセスプラットフォームへの需要が支えられている。

最近の業界動向

- 2026年5月:aljeel Medicalは、Johnson & Johnson Medical Saudi Arabiaと戦略的販売契約を締結し、王国内でDePuy Synthesの整形外科製品を販売することとなった。肥満外科手術に特化したものではないが、この動きはサウジアラビアにおけるJohnson & Johnson MedTechの市場投入体制とパートナー主導の物流の継続的な最適化を示しており、外科およびMISポートフォリオも調達する病院顧客全体での処置用サプライの提供体制拡大を支えている。

- 2025年6月:King Faisal Specialist Hospital and Research Centre(KFSHRC)は、腎移植を受けた患者に対して内視鏡的スリーブ状胃形成術(ESG)を実施したと報告し、これは同地域における同種手技として初の症例とされている。この節目は、複雑な患者に対する低侵襲肥満外科的介入の利用拡大を示しており、従来の腹腔鏡器具に加え、高度な内視鏡・内腔ツールキットへの需要を高めている。

- 2024年2月:Johnson & Johnson MedTechは、サウジアラビアにおいて直接運営体制へ移行し、臨床教育とサプライチェーンの即応性を強化した。販売代理店中心のモデルからより直接的な関与への移行は、大量処置プログラム(一貫したステープリングおよびエネルギーデバイス供給に依存する肥満センターを含む)向けの製品供給、トレーニング、サービス水準の迅速化を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、市場とは、病院、専門センター、外来手術センターで実施される肥満外科手術に関連する主要な処置関連デバイスおよび消耗品使用を通じて計上される、サウジアラビアにおける肥満外科手術ケアから生じる収益を意味する。

対象範囲の除外事項:美容目的の減量処置および非外科的体重管理プログラムは、肥満外科手術エピソードの一部でない限り計上されない。

セグメンテーション概要

- デバイス別

- 補助デバイス

- 縫合デバイス

- 閉合デバイス

- ステープリングデバイス

- トロカール&アクセスインストゥルメント

- エネルギー・血管シーリングデバイス

- 埋め込み型デバイス

- 胃内バルーン

- 胃バンド

- 電気刺激システム

- その他のデバイス(ロボット・エンドルミナルプラットフォーム)

- 補助デバイス

- 術式別

- スリーブ胃切除術

- 胃バイパス術

- 調節可能胃バンディング

- 胃内バルーン&エンドステープリング

- その他

- エンドユーザー別

- 病院

- 専門肥満外科センター・クリニック

- 外来手術センター

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、業界関係者への聞き取りに先立って需要プールを把握できるよう、公開されている医療・人口関連指標から開始した。患者数量とリスク傾向を把握するため、サウジ保健省の刊行物、サウジ統計局、世界保健機関の肥満指標などの情報源を参照した。また、症例あたりのデバイス使用強度に影響を与える処置構成のパターンおよび合併症経路について、査読済み臨床文献も確認した。

価格設定および供給側の背景を裏付けるため、入手可能な範囲で輸入・通関記録、より広範な貿易統計、公開されている病院調達・入札公告を確認した。また、腹腔鏡と比較したロボット支援手術の普及率など、流通構造と技術導入を確認するため、企業の年次報告書、投資家向け説明資料、信頼できる地域プレス報道も確認した。一部では、企業財務・インテリジェンスおよび特許データベースの有料サブスクリプションを使用し、イノベーションおよびポートフォリオの方向性を検証した。ここに挙げたデスクリサーチの情報源はあくまで例示であり、データポイントの収集、相互確認、明確化のために他にも多くの公開および有料の情報源を使用した。

一次インタビューおよび調査

一次検証は、サウジアラビア主要都市の外科医、肥満治療プログラム管理者、デバイス販売業者、調達・手術室管理者を対象とした専門家インタビューおよび構造化調査を通じて行い、その後、単一クラスターへの偏重を避けるため、二次的な都市中心部にも対象を拡大した。これらの議論から得られた情報は、処置構成、手術あたりの平均デバイス使用量、ケア環境別の現実的な価格帯に関する前提を精緻化するために使用され、デスクリサーチの指標と一致しない場合にはモデルを再検証するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:36% | 経営幹部(CXO):22% | |

| 中堅層:42% | 機能・部門リーダー:33% | |

| 小規模プレイヤー:22% | マネージャー:45% |

市場規模算定と予測

規模算定は、肥満有病率と治療対象となる外科的コホートを年間処置件数に変換し、症例あたりの一般的なデバイスおよび消耗品使用強度を用いて金額に換算する、トップダウン型の需要再構築手法を用いて構築した。処置件数は公開データで必ずしも完全に把握できるわけではないため、病院の受け入れ能力に関する指標やプログラム拡大の発表を実務的な確認手段として用い、さらにチャネルからのフィードバックによる想定症例数量にサンプル抽出した平均販売価格帯を乗じるなど、選択的なボトムアップ推計で総額を検証した。

主な入力要素には、外科手術に進む適格な肥満患者の割合、スリーブ状胃切除術対バイパス手術などの処置構成の変化、低侵襲アプローチの普及、病院および外来センターの処理能力に関する前提、症例ごとに使用される平均デバイスセット(例えばステープリングおよび閉鎖の使用強度)が含まれる。予測にあたってはシナリオ分析を用い、その後、償還制度、外科医の研修体制、施設認定が今後数年間で導入をどのように変化させ得るかに関する一次情報を用いて絞り込んだ。ボトムアップ検証で乖離が示された場合、この市場で明確に検証できないサプライヤー全体の積み上げを強制するのではなく、チャネルカバレッジ係数を調整することで対応した。

データ検証と更新サイクル

算出結果は、肥満傾向の方向性、新規プログラム開始による見込み症例増加、ケア環境間の価格整合性を含む独立した指標との反復的な分散チェックを通じて検証した。数値がこれらの基準から大きく乖離した場合は、回答者に再度連絡を取り、最終レビューの前に前提を見直した。

各レポートは毎年更新され、主要な政策変更、大規模な病院拡張、処置慣行の目に見える変化などの重要な出来事が発生した場合には、臨時の更新が行われる。提供に先立ち、モデルは入手可能な最新の入力を用いて再実行され、クライアントは我々が裏付けを取ることができる最新の市場状況に沿った現状の見解を受け取ることができる。

Mordor Intelligenceによるサウジアラビア肥満外科手術市場規模算定と他の公開推計との比較

サウジアラビアの肥満外科手術に関する公開されている市場規模は、テーマ名が同じように聞こえても、計上される収益プールが必ずしも一貫していないため、大きく異なって見えることがある。差異は通常、何を市場単位として扱うか、推計が手術用デバイス収益に紐づいているか、それともより広範な臨床支出に紐づいているか、そして直接報告が限られている場合に処置件数がどのように推定されるかに起因する。

主な差異は、推計が手術に関連するデバイスおよび消耗品収益のみを計上しているか、あるいは病院サービス料やより広範な肥満治療支出も含めてバンドルしているかによって生じており、Mordor Intelligenceは、症例あたりの肥満外科手術デバイス使用強度と、サウジアラビアのケア環境全体で検証された処置構成に価値を固定している。通貨のタイミング、基準年の選定、価格変化がどの程度速いと想定されるかによって、この乖離はさらに広がる可能性があり、特に外科医や調達チームによる追跡確認なしに積極的な導入曲線が用いられている場合には顕著となる。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 61.86百万米ドル(2025年) | |

| 業界出版社A | 26.00百万米ドル(2025年) | 多くの場合、選択された機器カテゴリーに絞った、より狭い計上バスケット、あるいはより保守的な処置件数の把握を反映しており、病院および外来センター全体での総デバイス使用強度を過小評価する可能性がある。 |

| グローバル出版社B | USD 1.90 B (2023) | より広範な肥満治療支出、病院サービス収益、外科的および非外科的体重管理カテゴリーの混合を含む場合があり、手術デバイスを基準とした見方と比較して対象範囲が拡大している。 |

この表は、対象範囲の選択が乖離の大部分を生み出し、次いでタイミングと価格設定の前提が第二の差異の層を加えていることを示している。処置件数、構成、手術あたりのデバイス使用量といった再現可能な入力要素に価値を紐づけることで、不透明な収益バンドルに依存することなく、検証および更新可能な変数に対して追跡可能な推計を維持している。

レポートで回答される主要な質問

サウジアラビア肥満外科手術市場の現在の価値はいくらですか?

本市場は2026年に6,682万米ドルを創出し、2031年までに9,828万米ドルに達する軌道にあります。

術式件数はどの程度の速さで成長する見込みですか?

市場収益はビジョン2030投資および保険適用拡大に支えられ、2031年まで年平均成長率(CAGR)8.02%で成長する見込みです。

サウジアラビアで最も一般的に行われている術式は何ですか?

スリーブ胃切除術が優位を占め、2025年に実施されたすべての肥満外科手術の78.12%を占めています。

最大のシェアを持つデバイスカテゴリはどれですか?

ステープリングデバイスはスリーブおよびバイパス手術に不可欠であるため、市場シェアの35.12%でリードしています。

国民保険改革はアクセスにどのような影響を与えますか?

2027年から始まる完全組み込みにより、自己負担および体格指数(BMI)の制限が撤廃され、適格性が拡大し、外科的受診が加速する可能性が高まります。

最も急成長しているケア環境はどこですか?

術後回復強化プログラム(ERAS)が当日退院を可能にすることで、外来手術センターが年平均成長率(CAGR)9.09%を達成する見込みです。

最終更新日: