インドの肥満外科手術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

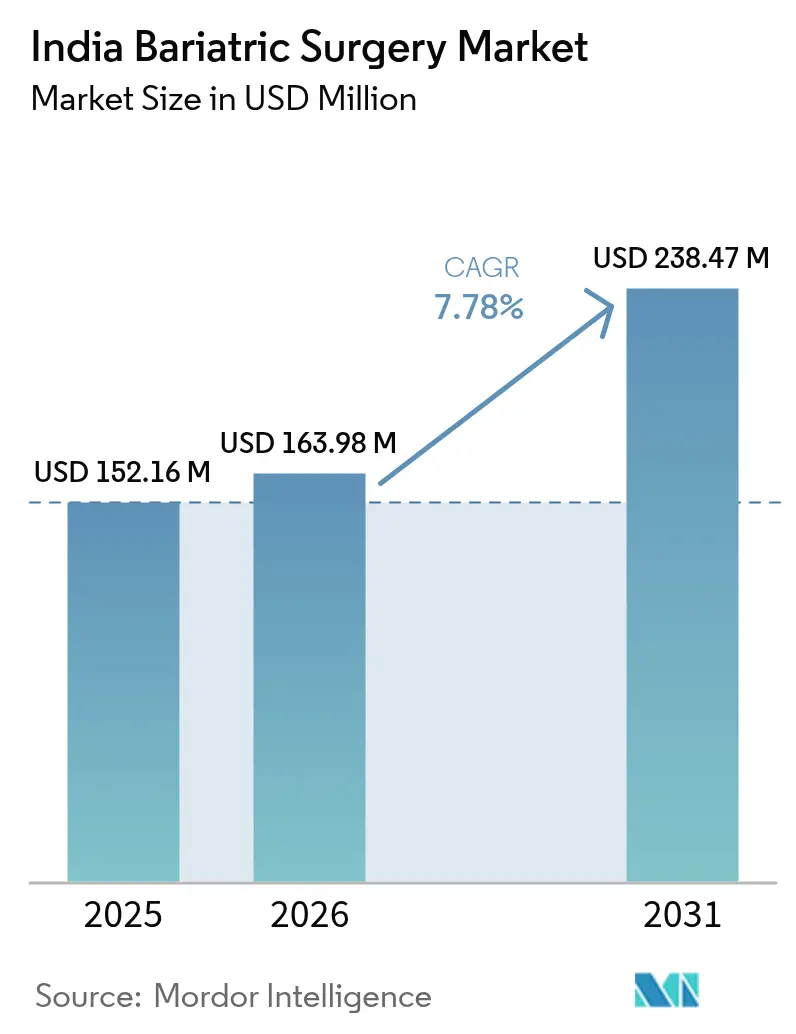

| 基準年の市場規模 (2025) | 152.16 百万米ドル |

| 市場規模 (2026) | 163.98 百万米ドル |

| 市場規模 (2031) | 238.47 百万米ドル |

| 成長率 (2026 - 2031) | 7.78% CAGR |

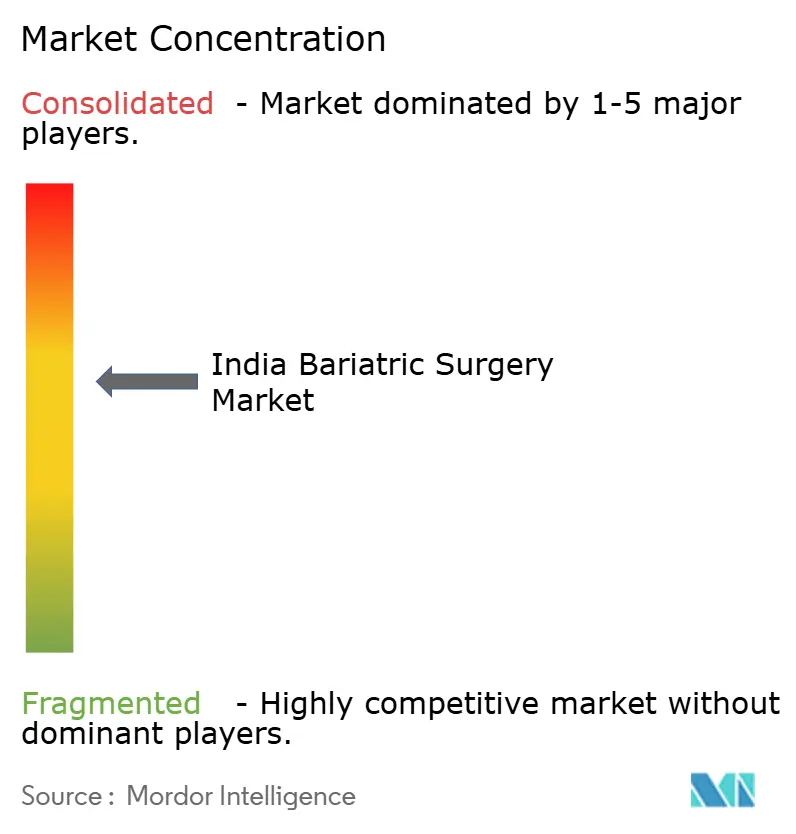

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの肥満外科手術市場分析

インドの肥満外科手術市場規模は2025年に1億5,216万米ドルと評価され、2026年の1億6,398万米ドルから2031年には2億3,847万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは7.78%です。大都市圏における肥満有病率が28.6%に上昇するというインドの深刻な肥満問題と、2型糖尿病の同時増加が、適格患者の安定したパイプラインを維持しています。ICICI Lombard、Star Health、HDFC ERGOが主導する民間医療保険の拡充により、現在は肥満外科手術費用の60〜70%が償還され、医療費の負担軽減が図られています。低コスト腹腔鏡用ステープラーの国内開発と体系的な外科医研修が、病院の設備投資を削減し、第2層市場(ティア2)への普及を促進しています。さらに、ティア1都市と比較して40〜50%のコスト削減が見込まれるプネー、アーメダバード、コチなどのティア2拠点を好む医療観光客がさらなる成長の原動力となっています。

主要レポートの要点

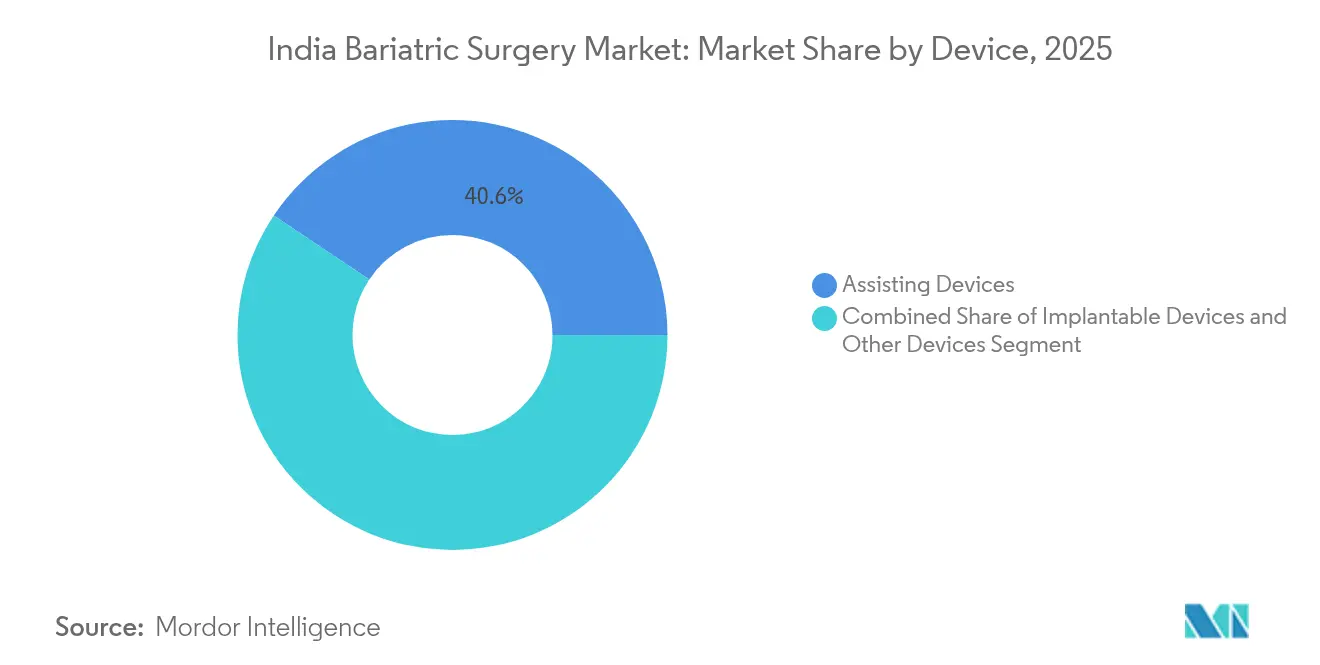

- デバイス別では、補助デバイスが2025年のインドの肥満外科手術市場シェアの40.62%を占めました。植込み型デバイスは2026年から2031年にかけてCAGR 8.97%を記録すると予測されています。

- 術式別では、制限的手術が2025年に収益シェア54.02%で首位を占め、内視鏡的肥満外科治療は2031年にかけてCAGR 8.18%で成長すると予測されています。

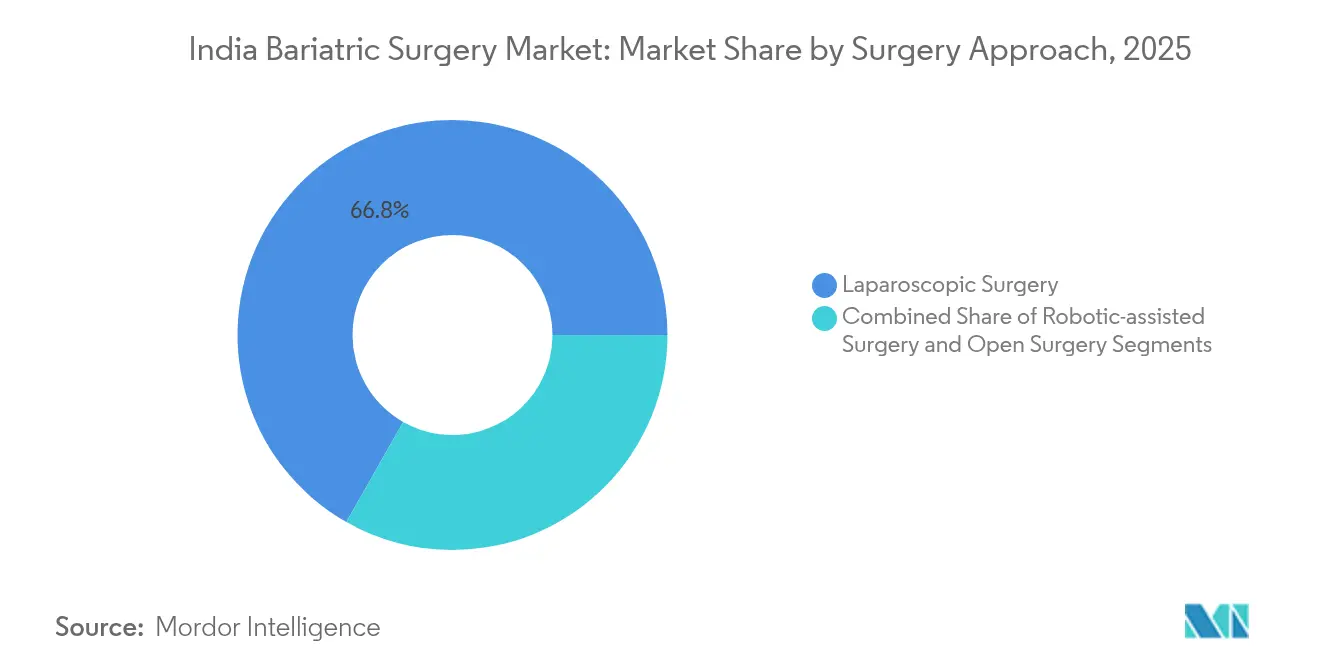

- 手術アプローチ別では、腹腔鏡技術が2025年のインドの肥満外科手術市場規模の66.78%を占め、ロボット支援手術は2031年にかけてCAGR 8.55%で進展すると予測されています。

- エンドユーザー別では、総合専門病院が2025年のインドの肥満外科手術市場規模の35.02%のシェアを有し、肥満外科手術センターはCAGR 9.18%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの肥満外科手術市場のトレンドと考察

促進要因のインパクト分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市部における肥満有病率の上昇 | +2.8% | 大都市圏および成長するティア2都市 | 中期(2〜4年) |

| 2型糖尿病および心血管リスクの増大 | +2.1% | 都市部および準都市部のインド | 長期(4年以上) |

| 保険適用範囲の拡大 | +1.7% | 全国(ムンバイ、デリー、バンガロールでの早期普及) | 短期(2年以内) |

| ティア2拠点への医療観光流入 | +1.2% | プネー、アーメダバード、コチ、ハイデラバード | 中期(2〜4年) |

| 低コスト腹腔鏡用ステープラーの国内開発 | +0.4% | グジャラート州およびタミル・ナードゥ州の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インドの都市部における肥満有病率の上昇

デリー首都圏(NCR)では20〜39歳の都市部成人の肥満率が32%を超えており、代謝外科手術への持続的な需要が生まれています。ベンガルール、ハイデラバード、プネーなどのテクノロジー集積地の雇用主は、生産性損失を抑制するために肥満外科手術の費用を負担するケースが増えています。新型コロナウイルス感染症(COVID-19)後に加速したデスクワーク中心のライフスタイルにより、特に若年専門職において患者の待機リストが膨らんでいます。Tata Consultancy ServicesおよびInfosysの健康福祉方針は、医学的必要性が証明された場合に手術費用を償還します。こうした企業福利厚生が病院と雇用主のパートナーシップを育み、保険加入患者が認定手術センターへ直接紹介される仕組みを構築しています。

2型糖尿病および心血管合併症の有病率の上昇

インドでは2024年に2型糖尿病患者が7,720万人を記録し、そのうち65%が肥満基準も満たしています。インド医学研究評議会(Indian Council of Medical Research)は現在、BMIが32.5 kg/m²を超える場合の肥満外科手術を推奨しており、これにより潜在的候補者が1,500万人即座に追加されています[1]インド医学研究評議会、「2型糖尿病に対する肥満外科手術に関するコンセンサス声明」、icmr.gov.in。スリーブ胃切除術は1年以内に78%の糖尿病寛解を達成しており、内分泌専門医が早期に患者を紹介するよう促しています。心臓専門医は、治療を受けていない肥満糖尿病患者の42%が5年以内に冠動脈事故を経験することを観察しており、手術の緊急性を強調しています。主要病院の複数診療科による紹介委員会が患者スクリーニングを標準化し、手術件数の増加を加速させています。

肥満外科手術に対する保険適用の拡大

2024年以降、ICICI Lombard、Star Health、HDFC ERGOはBMIおよび合併症の基準を満たす場合に肥満外科手術を償還しており、患者の自己負担額を4,000〜6,000米ドルから1,200〜2,000米ドルに削減しています。ウッタル・プラデーシュ州およびグジャラート州でのアーユシュマン・バーラト(Ayushman Bharat)試験事業は、5億人の住民への対象拡大を可能にする見込みです。WiproおよびHCL Technologiesの企業団体保険もこの動向を反映しており、可処分所得は低いものの疾病負担の高いティア2都市全体で被保険者層を拡大しています。事前承認プロセスの効率化により待機時間が短縮され、手術の迅速なスケジューリングが可能となっています。

ティア2都市における代謝外科手術を目的とした医療観光の急増

プネー、アーメダバード、コチのセンターでは、現在、肥満外科手術件数の最大30%を海外患者が占めています[2]観光省、「ティア2都市における医療観光」、tourism.gov.in。ドバイ、シンガポール、コロンボからの直行便が移動時間を短縮し、パッケージ価格はティア1病院と比較して40〜50%低い水準に抑えられています。アーメダバードのApollo HospitalsとFortis Mohaliは、ビザ手続きの簡便さを活かし、ロボット手術のバンドルパッケージを積極的にマーケティングしています。地方政府は48時間以内に医療ビザを発給し、同伴者の渡航や長期滞在を促進しており、ホテルや現地交通などの周辺支出を押し上げています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い手術費用 | -1.8% | 全国、特にティア2・ティア3都市で顕著 | 中期(2〜4年) |

| 肥満人口の間での認知度の低さ | -1.2% | 農村部および準都市部、低社会経済層 | 長期(4年以上) |

| 術後フォローアップへの遵守不足 | -0.8% | 全国、継続的ケアが限られている地域での格差が大きい | 長期(4年以上) |

| CO₂送気カートリッジのサプライチェーン混乱 | -0.6% | 全国、特に輸入依存の病院ネットワーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い手術費用

肥満外科手術の平均請求額は4,000〜6,000米ドルで、適格患者の70%の年間世帯収入を上回っています。デバイス費用が請求額の3分の1を占め、病院の間接費がさらに40〜45%を占めています。Bajaj Finservなどのノンバンク金融会社(NBFC)が12〜36か月間の無利子均等月賦払い(EMI)を提供しているものの、利用者は症例全体の15%にとどまっています。保険の免責額と待機期間が意思決定サイクルを長引かせています。国内ステープラーメーカーによる段階的な価格引き下げが負担の一部を緩和していますが、主要センターにおけるプレミアムロボットシステム費用を相殺するには至っていません。

肥満人口の間での認知度の低さ

インドの肥満患者のうち肥満外科手術を有効な治療法として認識しているのはわずか23%です。農村部の医療従事者が代謝外科手術について説明することはほとんどなく、「減量手術」に対するスティグマが根強く残っています。言語の壁がデジタルアウトリーチを妨げており、適格基準についての現地語による説明はほとんどありません。プライマリケア医は二次合併症が生じるまで紹介することは少なく、早期介入が制限されています。ヘルステック・プラットフォームのPractoと1mgはターゲット型キャンペーンを展開していますが、その地理的リーチは主要都市に偏っており、周辺地区での普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス別:補助デバイスが現在の需要を牽引

補助デバイスは2025年の収益の40.62%を占め、制限的手術における腹腔鏡用ステープラーおよびエネルギーデバイスの広範な使用に支えられています。このセグメントは手術件数の多さと使い捨てデバイスの需要サイクルから恩恵を受けており、病院への安定した反復販売が確保されています。補助デバイスを対象とするインドの肥満外科手術市場規模は、ティア2施設が標準化キットを採用するにつれてCAGR 7.12%で成長すると予測されています。Johnson & JohnsonのEthiconがリーダーシップを維持していますが、Merilの国内製ステープラーは30%低い価格設定により公立病院でのシェアを拡大しています。CO₂送気装置の輸入依存がサプライチェーンを為替変動リスクにさらしており、国内代替品への関心が高まっています。

植込み型デバイスは最も成長の速いカテゴリーであり、CAGR 8.97%を記録しています。これは可逆的胃バンドおよび次世代胃内バルーンへの需要に牽引されています。若年患者は調整可能なソリューションを好み、不可逆的な切除術を先送りにする傾向があります。Medtronicのバンドシステムが主流ですが、Boston ScientificのOrbera365を含むバルーン製品の投入が、医薬品・医療機器規制局(CDSCO)の承認を受けてBMI 30〜35の患者層での普及を加速しています。補助デバイスと植込み型デバイスのインドの肥満外科手術市場シェアの差は、より低侵襲な植込み型製品が更新された保険適用表の下で償還されるにつれて縮小していくでしょう。

二次的なデバイスとして、特に単回使用エネルギースカルペルは感染管理義務化を背景に利用が増加しています。ISO 13485に準拠して国内製造される使い捨てハーモニックデバイスはコスト削減が見込まれますが、消耗品支出を抑制するための再使用プロトコルについて臨床委員会が検討しています。長期バルク契約を交渉した病院は15〜20%の割引を確保し、パッケージ価格における利益率の改善を図っています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

術式別:制限的手術が市場を支配

制限的手術は2025年のインドの肥満外科手術症例全体の54.02%を占め、スリーブ胃切除術単独で活動量の70%を占めています。スリーブ切除術の短い手術時間と2〜3日間の退院プロファイルは、高件数センターに適しています。ステープルライン補強の累積的な改善によりリーク率が1.5%未満に低下し、外科医の信頼が高まっています。制限的手術に関連するインドの肥満外科手術市場規模は、保険適用の継続的な受け入れに合わせて2031年にかけてCAGR 7.74%で拡大すると予測されています。

内視鏡的肥満外科治療はCAGR 8.18%を記録しており、Obreraバルーンの承認と内視鏡的スリーブ胃形成術の早期普及が触媒となっています。これらの最低侵襲オプションは、これまで手術を躊躇していた患者を対象とし、当日退院による外来治療を可能にします。デバイスメーカーは消化器内科学会と連携して認定トレーニングを拡大し、施術者のプールを広げています。病院は栄養カウンセリングを含むバンドルウェルネスサービスにより差別化し、付随収益を獲得しています。

吸収不良型手術、特にBPD/DS(胆膵路転換術・十二指腸スイッチ術)は、より高度な栄養フォローアップの要件から、専門大学病院において継続的に実施されています。ルーワイ胃バイパス術は制限的・吸収不良的属性の両方を持ち、インド人患者の80%以上で糖尿病寛解を達成しており、内分泌専門医からの紹介を誘導しています。ただし、長期的なビタミン補給プロトコルがその件数シェアを抑制しています。

手術アプローチ別:腹腔鏡が主流、ロボット手術が成長

腹腔鏡手術は依然として主要なアプローチであり、インド外科医協会(Association of Surgeons of India)による成熟した外科医研修プログラムおよび豊富なトレーニングプログラムにより、2025年の手術件数の66.78%を占めています。腹腔鏡キットに関連するインドの肥満外科手術市場規模は引き続き拡大しますが、ロボットシステムへの転換が進むにつれてCAGRは6.55%と抑制されたペースとなるでしょう。

ロボット支援手術は最も成長が速い術式であり、2031年にかけてCAGR 8.55%を記録しています。全国で45台のダ・ヴィンチシステムが稼働しており、大半は海外の支払者への差別化を図るティア1の民間病院に設置されています。Intuitive SurgicalのApollo Hospitalsとのトレーニング提携は年間200名の外科医認定を目標としています。手術費用が腹腔鏡に比べて40〜50%高いにもかかわらず、創傷感染率の低さと早期歩行に関するデータが、富裕層の国内外患者を引き付けています。デリーおよびチャンディーガルの政府系三次医療センターはデュアルコンソールのロボットを導入し、外科研修医への教育機会を民主化しています。

開腹手術の使用は減少しており、複雑な再手術や高リスクの癒着症例に限定されています。デバイスベンダーは開腹キットの製品開発を優先しなくなり、ロボットアームに対応したスマートステープラーに研究開発リソースをシフトしています。規制当局はロボットコンソール操作者の資格認定を義務付け、体系的な指導監督と有害事象の最小化を促しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー別:総合専門病院が市場をリード

総合専門病院は2025年のデバイス需要の35.02%を供給しており、統合的な集中治療室(ICU)、内分泌クリニック、放射線科を活用しています。保険会社のパネル登録は、確立されたリスク管理プロトコルを有するこれらの大規模システムを優遇しています。医療観光仲介業者とのパッケージ契約が海外患者をロボット手術室に誘導し、より高いマージンのデバイス消費を押し上げています。

肥満外科手術センターは単一専門施設であることが多く、ティア2都市での有病率の上昇に牽引されてセグメント最高のCAGR 9.18%を記録すると予測されています。これらのセンターは、大都市病院と比較して手術費用を20〜30%低く設定することを可能にするスリムなスタッフィング構造を活かしています。専門的なマーケティングは待機時間の短さと外科医との継続的な関係を強調しています。2025年に設立された肥満外科手術全国評議会(National Board for Bariatric Surgery)による認定が品質基準を確立し、患者の信頼を高めることになります。

外来手術センター(ASC)はバルーン留置および内視鏡的スリーブ胃形成術のためのコスト効率の高い施設として台頭しています。当日退院プロトコルが入院費を削減し、簡素化された資格認定が郊外の診療圏でのランプアップを促進しています。デバイスメーカーはASCのキャッシュフロー制約に合わせたサービス契約とともに内視鏡キットをバンドル提供し、より広範な普及を促進しています。

競合環境

インドの肥満外科手術市場は中程度の集中度を示しており、上位5社が2024年の収益の55%を獲得しました。Medtronicは胃バンドのフランチャイズと早期の医師教育投資に牽引されて植込み型デバイスをリードしています。Johnson & JohnsonのEthiconは、幅広い病院アウトリーチと国内トレーニングラボを通じて、特に腹腔鏡用ステープラーにおける補助デバイスを支配しています。Boston Scientificは、Orbera365の最近の承認に助けられ、最も成長が速い内視鏡バルーン分野で優位に立っています。

国内サプライヤーは技術格差を縮めています。Meril Life Sciencesは2025年にドイツのEndoconを買収した後、国内製スマートステープラーを発表し、生産コストを削減してCEマーク認証を取得しました。Staan Bio-Med Engineeringはアーメダバード工場でISO 13485を取得し、ヨーロッパへの輸出を可能にして規模を拡大し、国内の単位コストを引き下げています。これらの企業は価格競争力で勝負しており、政府病院や現金払い患者に響く25〜30%のコスト削減を実現しています。

差別化はディストリビューションリーチと複数術式ポートフォリオに重点が置かれています。エネルギーデバイス、ステープラー、トロカールをバンドルするベンダーは高件数センターとの独占購入契約を確保し、単一製品の競合他社からシェアを守っています。一方、Intuitive Surgicalはダ・ヴィンチの設置基盤を活用して独自のロボット用ステープラーを囲い込み、プレミアムサブセグメントを創出しています。グローバル大手は輸入関税を回避するために組立の現地化を進めており、MedtronicのプネーにおけるUSD 2,500万規模の工場はこの戦略を体現しており、40%のコスト削減と短いリードタイムを実現しています。

戦略的提携が激化しています。BDはインドの受託製造業者と提携してトロカールシールを組み立て、輸送混乱時のサプライの継続性を確保しています。Olympusはバンガロールにサービスハブを設立し、内視鏡手術室向けに24時間のデバイス稼働を保証しています。これは病院の入札評価における重要な基準となっています。再利用機器滅菌システムを巡るクロスライセンス契約が浮上する可能性があり、OEMは持続可能性の認証とコスト効率を追求しています。

インドの肥満外科手術産業リーダー

Johnson and Johnson

Medtronic PLC

Conmed Corporation

B. Braun SE

Apollo Endosurgery Inc (Boston Scientific)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Max HealthcareとMedtronicは、ニューデリーのサケットにあるMax超専門病院に共同でMax-Medtronicスキルラボを開設しました。この最先端施設は、低侵襲外科技術のトレーニング強化を目的としています。この協力関係は、臨床的卓越性と医学教育の向上に対する両社のコミットメントを示しています。このスキルラボは、高度なトレーニング機会を提供することで医療専門家に恩恵をもたらすことが期待されています。

- 2025年7月:SS Innovationsは、SSi Mantra 3外科手術ロボットシステムを使用した世界初のロボット遠隔手術による減量手術の完了を発表しました。この画期的な成果は、遠隔手術を可能にする低侵襲手術の重要な進歩を示しています。この出来事は同社のロボット外科技術における革新を際立たせています。本発表は最近行われ、医療ロボット工学における重要なマイルストーンを示すものです。

インドの肥満外科手術市場レポートの調査範囲

本レポートの調査範囲によると、肥満外科手術(または減量手術)は肥満治療の主要な治療手段の一つとして位置付けられています。一般的に、他の複数の手段による減量に失敗した患者の最後の選択肢とされています。この手術では、胃の一部を切除するか、胃バンドを使用することにより胃のサイズが縮小されます。インドの肥満外科手術市場は、デバイスタイプ別(補助デバイス(縫合デバイス、閉鎖デバイス、ステープリングデバイス、その他補助デバイス)、植込み型デバイス、その他デバイス)にセグメント化されています。本レポートは上記セグメントの金額(百万米ドル)を提供します。

| 補助デバイス | 縫合デバイス |

| 閉鎖デバイス | |

| ステープリングデバイス | |

| その他補助デバイス | |

| 植込み型デバイス | |

| その他デバイス |

| 制限的手術 |

| 吸収不良型手術(BPD/DS) |

| 複合手術(ルーワイ胃バイパス術) |

| 内視鏡的肥満外科治療 |

| 腹腔鏡手術 |

| ロボット支援手術 |

| 開腹手術 |

| 総合専門病院 |

| 肥満外科手術センター |

| 外来手術センター |

| デバイス別 | 補助デバイス | 縫合デバイス |

| 閉鎖デバイス | ||

| ステープリングデバイス | ||

| その他補助デバイス | ||

| 植込み型デバイス | ||

| その他デバイス | ||

| 術式別 | 制限的手術 | |

| 吸収不良型手術(BPD/DS) | ||

| 複合手術(ルーワイ胃バイパス術) | ||

| 内視鏡的肥満外科治療 | ||

| 手術アプローチ別 | 腹腔鏡手術 | |

| ロボット支援手術 | ||

| 開腹手術 | ||

| エンドユーザー別 | 総合専門病院 | |

| 肥満外科手術センター | ||

| 外来手術センター |

レポートで回答される主要な質問

インドの肥満外科手術市場の2026年における規模はどの程度ですか?

このセクターは2026年に1億6,398万米ドルと評価されており、2031年までに2億3,847万米ドルに達すると予測されています。

インドにおける肥満外科手術デバイスの予測CAGRはどの程度ですか?

市場は2026年から2031年にかけてCAGR 7.78%で成長すると予測されています。

現在どのデバイスカテゴリーが売上を支配していますか?

腹腔鏡用ステープラーおよびエネルギーデバイスが主導する補助デバイスが2025年に収益シェア40.62%を占めました。

どの地域で手術件数が最も速く成長していますか?

プネー、アーメダバード、コチなどのティア2都市は、医療観光と低価格設定により年間11〜14%の成長を遂げています。

保険の変化は普及にどのような影響を与えていますか?

主要保険会社による適用範囲の拡大により現在は費用の60〜70%が償還され、患者の自己負担が低下し、特にティア2市場での普及が加速しています。

主要な市場リーダーは誰ですか?

Medtronic、Johnson & JohnsonのEthicon、Boston Scientificが合わせて2024年のデバイス収益の約55%を獲得しました。

最終更新日: