サウジアラビア自動車アクチュエーター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

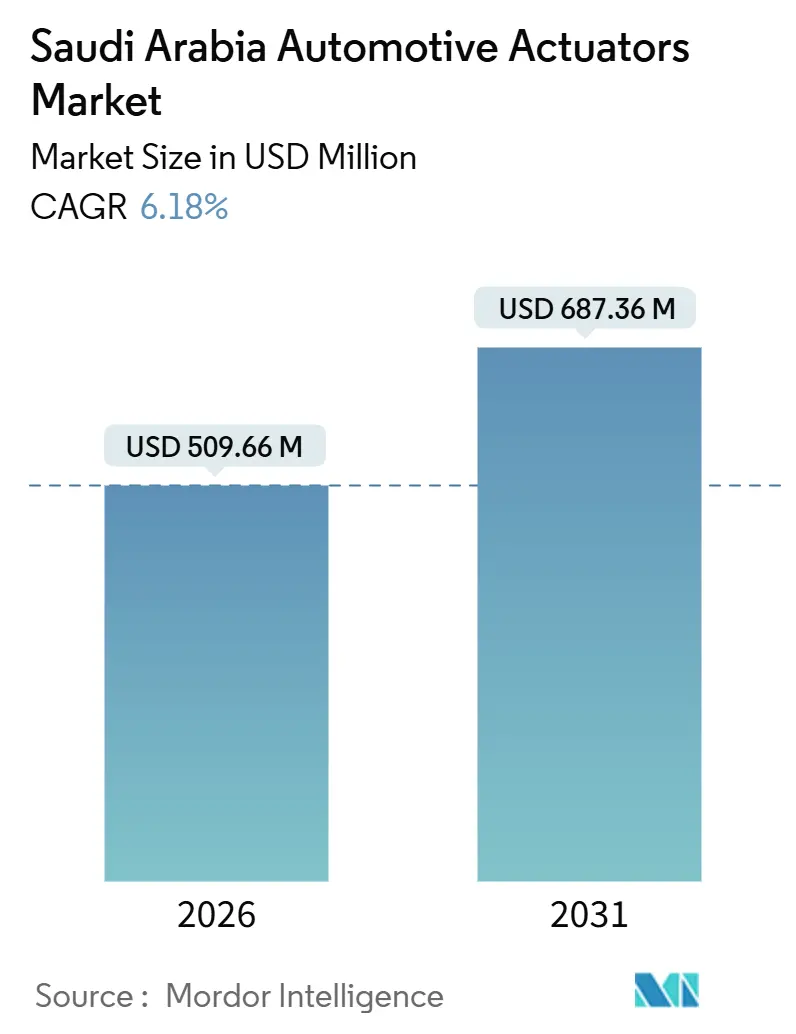

| 市場規模 (2026) | 509.66 百万米ドル |

| 市場規模 (2031) | 687.36 百万米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア自動車アクチュエーター市場分析

サウジアラビア自動車アクチュエーター市場規模は2026年に5億966万米ドルに達し、2031年までに6億8,736万米ドルに達すると予測されており、6.18%のCAGRを反映しています。この軌跡は、サウジアラビア自動車アクチュエーター市場を、年間約4%ずつ強化される厳格なCAFE基準と、自動車バリューチェーンの40%を国内に移転するというビジョン2030の目標という王国の二重目標の重要な推進力として位置付けています。推進系の電動化はアクチュエーター需要を加速させます。なぜなら、すべてのバッテリー電気自動車(BEV)は、同等の内燃機関(ICE)プラットフォームよりも30〜40%多くのアクチュエーターを必要とするためです。

主要レポートの要点

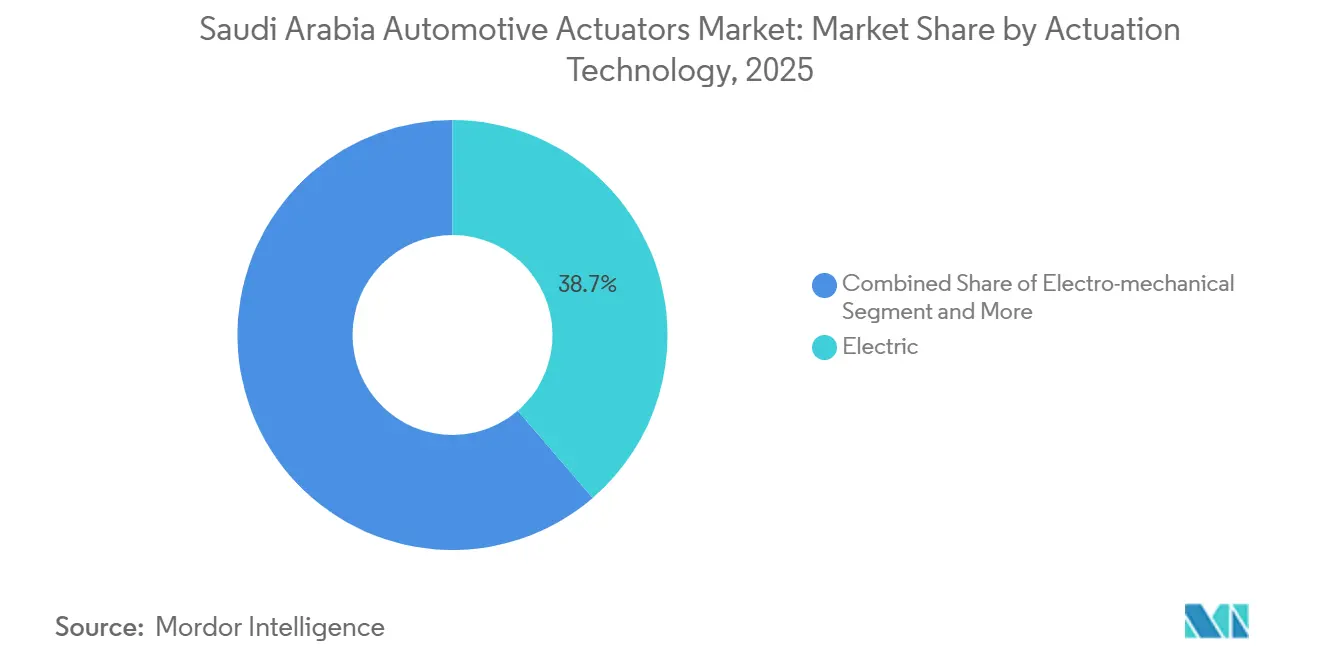

- 作動技術別では、電動式ソリューションが2025年のサウジアラビア自動車アクチュエーター市場シェアの38.67%を占めて主導し、一方で圧電式タイプは2031年まで最速の12.83% CAGRを記録しました。

- 運動タイプ別では、直線運動アクチュエーターが2025年のサウジアラビア自動車アクチュエーター市場規模の64.92%を占めてリードし、回転運動アクチュエーターは2031年まで9.26% CAGRで拡大する見込みです。

- 用途別では、スロットルデバイスが2025年のサウジアラビア自動車アクチュエーター市場シェアの22.58%を占め、一方でブレーキアクチュエーターは9.94% CAGRで成長する見込みです。

- 推進方式別では、ICE車両が2025年の価値の51.74%を依然として生み出していますが、BEV用途は14.68% CAGRで急増する見込みです。

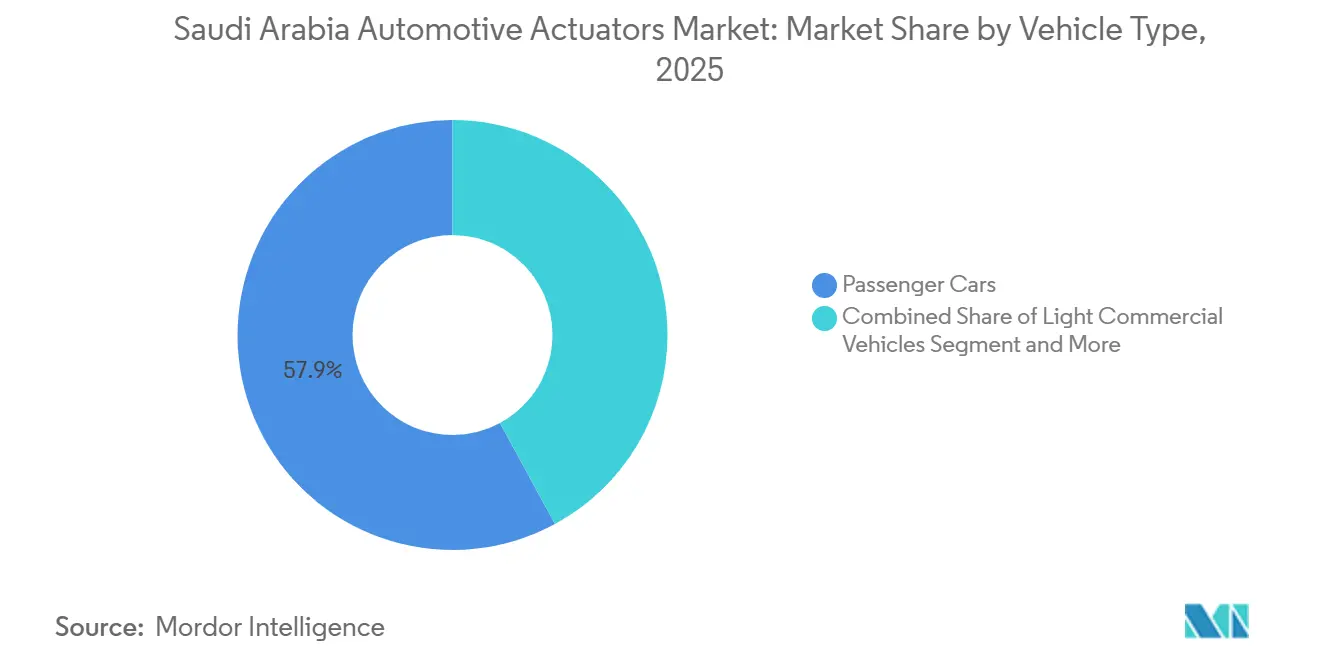

- 車両タイプ別では、乗用車が2025年の収益の57.93%を維持しており、中型および大型商用フリートが最高の8.41% CAGRで急増する見込みです。

- 販売チャネル別では、OEMが2025年の出荷量の86.47%を占めていますが、点検とeコマースの普及が交換需要を刺激することで、アフターマーケット収益は11.42% CAGRを示す見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア自動車アクチュエーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進安全機能に対する需要の増大 | +2.2% | サウジアラビア、GCCへの波及 | 中期(2〜4年) |

| 車両電動化の急増 | +2.1% | KAEC、ジェッダ、リヤド | 長期(4年以上) |

| 排出規制の強化 | +0.9% | 全国 | 短期(2年以内) |

| OEM国内調達コンテンツ義務 | +0.8% | キング・サルマン自動車クラスター | 中期(2〜4年) |

| ギガプロジェクトによる改修需要 | +0.6% | NEOM、オクサゴン、キディヤ | 長期(4年以上) |

| OTAキャリブレーション型ソフトウェア定義アクチュエーターによるダウンタイム削減 | +0.5% | リヤド、ジェッダのプレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進安全・快適機能に対する需要の増大

サウジアラビア国民は積極的安全技術を志向しており、同国の2024年道路死亡率は10万人当たり12.13件[1]ハリー・スタックラー、〈内務省が2024年交通安全年次報告書を発表〉、KSA News、ksa.com.であり、G20の中で最も高い水準の一つです。自動緊急ブレーキおよびアダプティブクルーズコントロールに対応したブレーキアクチュエーターは、ヒュンダイのPIF合弁会社が2025年以降年間5万台にレベル2 ADASを標準装備にすることを確認した後、主力グレードにも搭載されるようになっています。快適性も同様に重要であり、2025年の新車販売の68%はミッドサイズSUVおよびフルサイズセダンであり、いずれも1台当たり平均25〜30個のアクチュエーターを搭載しており、コンパクトハッチバックの15〜18個と比較して多くなっています。ISO 26262 ASIL-Dの冗長性要件は、1台当たりデュアルブレーキデバイスを義務付けることでアクチュエーター数をさらに増加させます。安全性と快適性は相まって、小型乗用車全体の販売が年間3〜4%しか増加しない中でも、アクチュエーター需要の構造的な底値を形成しています。

車両電動化およびEV生産の急増

ルーシッドのサウジアラビア施設はキング・アブドゥッラー経済都市(KAEC)に存在し、セミノックダウン(SKD)キットからルーシッド・エアを組み立てる操業を開始しましたが、初期段階における年間生産能力は約5,000台です[2]〈ルーシッド・グループ、サウジアラビア初の自動車製造工場を開設し歴史を刻む〉、LUCID、ir.lucidmotors.com.。公共投資基金が10年間にわたりルーシッド車両5万台を購入することを約束し、CEERが15万台規模のBEV工場建設に13億米ドルを予算計上する中、サウジアラビア自動車アクチュエーター市場は2026年から2028年の間にアクチュエーター搭載密度がピークに達すると予測されます。ただし、2028年以降に登場する全固体電池は、BEV1台当たりの冷却ループアクチュエーターを25〜30%削減する可能性があります。2028年までに15 GWhという国内電池容量目標と、ヤンブーにおける8億米ドルの水酸化リチウム製造施設は、LCGPAの10〜20%価格優遇を確保するためのアクチュエーター組立の現地化を促進します。

サウジアラビアのCAFEおよび排出規制の強化

SASO 2864:2022に基づく規制遵守は、サウジアラビアの小型乗用車の輸入業者および製造業者に対し、2028年まで段階的に強化される燃費基準を満たすことを求めています[3]〈自動車に関するGSO技術規制リスト〉、GCC標準化機構(GSO)、gso.org.sa.。大量生産OEMに対するキロメートル・リットル当たりの不足1件につきSAR 5,000のペナルティは、消費者の支払い意欲が低い場合でも、アクチュエーターの過剰仕様を促進します。2025年に導入された45〜50℃の夏季条件下でのリアルワールド走行排出試験は、ContinentalおよびZFの検証予算を約12%押し上げました。

OEM国内調達コンテンツ義務によるアクチュエーター現地化の推進

地域調達・政府調達庁は2030年までに国内付加価値40%を目標とし、入札評価において地域調達を40%加重することで、ティア1サプライヤーに対し地域工場の開設または市場撤退のリスクを迫っています。Boschはソフトウェアと最終組立を現地化する中東コンピテンスセンターで対応し、一方Densoは資本集約的なモーター巻線ラインを複製せずにコンテンツクレジットを得るため、タイ工場(投資額3億米ドル)からKAECモジュールを供給しています。しかし、プロファイルされた20社のサプライヤーのうち、2026年初頭までに製造拠点への投資を確約していたのは3社のみであり、国内生産が30万台目標に達するかどうかの不確実性を反映しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 次世代スマートアクチュエーターの高いBOMコスト | -0.7% | サウジアラビア | 短期(2年以内) |

| 極端な砂漠環境デューティサイクルにおける信頼性問題 | -0.5% | サウジアラビア、UAE、クウェート | 中期(2〜4年) |

| 全固体電気駆動系によるアクチュエーター数の削減 | -0.4% | プレミアムBEVセグメント | 長期(4年以上) |

| 希土類磁石のサプライチェーンの変動性 | -0.3% | サウジアラビア、グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

次世代スマートアクチュエーターの高いBOMコスト

センサーとコントローラーを統合したスマートアクチュエーターは30〜50%のプレミアムを伴います。Boschの2025年ラインナップは平均50〜150ユーロであり、従来品の30〜80ユーロと比較して高価です。2025年の小型乗用車販売の62%がSAR 10万以下であることから、OEMはコスト差を吸収することに苦労しています。ISO 26262の検証には最大2年を要し、UNECE R155に基づくサイバーセキュリティ義務はセキュアブートおよび暗号化されたOTAチャネルを要求し、価格低下を制限しています。Continentalの統合ブレーキ制御は高級BEVに40%のプレミアムで採用されており、大量市場セグメントにおける価格アクセス面の障壁を示しています。

極端な砂漠環境デューティサイクルにおける信頼性問題

夏季の外気温45〜50℃はエンジンルーム内のピーク温度を120℃超まで押し上げ、温暖な気候と比較してアクチュエーターの故障率を2倍にします。熱サイクルはギアトレインのバックラッシュを加速し、粉塵の侵入がブラシレスモーターを劣化させます。ZFの2025年リヤド現地調査では、HVACアクチュエーターの22%が36ヶ月以内に故障し、これはグローバル平均の2倍でした。コンフォーマルコーティングや高温潤滑剤などの緩和策により、アクチュエーター1台当たり8〜12米ドルのコストが加算され、エントリーグレードの収益を圧迫します。SASO が2024年に導入した延長保証は責任を上流に転嫁し、サプライヤーに熱ディレーティングの過剰仕様を強いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作動技術別:精密ニーズに対応して圧電式が台頭

電動式システムは2025年の収益の38.67%を占め、ブラシレスDCモーターがシート、ミラー、HVACシステムなどの用途において高いトルク密度と1万時間の寿命を両立しています。油圧式ブレーキアクチュエーターは、ブレーキバイワイヤレイアウトの普及に伴い一桁台のシェアを維持する見込みです。一方、空圧式ソリューションは、ABS対応エアブレーキ変調のための中型・大型トラックにおいて引き続き存在感を持ちます。圧電式デバイスは12.83% CAGRで予測されており、ガソリン直噴エンジンおよび800 V電池熱ループにおけるマイクロ秒単位のバルブ制御を満足させます。サウジアラビア自動車アクチュエーター市場における圧電式タイプの市場規模は、2031年までに12.83% CAGRで拡大する見込みであり、チタン酸ジルコン酸鉛セラミックスへの依存があるにもかかわらず、その地位を確固たるものにしています。形状記憶合金の概念は、60〜90℃の活性化温度がサウジアラビアのエンジンルーム熱と重複し、軽量化効果を相殺する冷却ハードウェアを必要とすることからニッチにとどまっています。

二次的な影響としては、Boschが年間14億ユーロのアクチュエーター研究開発費の8%を圧電式および形状記憶合金技術に配分しており、全固体電池パックが電動モーター需要を縮小させた場合に将来の収益を守ることが挙げられます。一方、Valeoはモロッコ工場をコスト最適化された48 V HVACアクチュエーターの製造に使用し、フランスの生産ラインを高マージンの800 V圧電式ユニット向けに確保することで、BEVの普及がビジョン2030の目標を達成した場合にのみ収束する二分化されたサプライチェーンを形成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

運動タイプ別:多軸HVACで回転運動需要が増加

直線運動ユニットは2025年の出荷量において64.92%の市場シェアを占め、スロットル、ブレーキ、シート用途における優位性に牽引されました。しかし、2031年まで9.26% CAGRで成長すると予測される回転運動アクチュエーターは、45℃の砂漠の熱を管理するために最大8つのブレンドドアを活用するトリゾーンHVACシステムから恩恵を受けています。回転運動デバイスに関連するサウジアラビア自動車アクチュエーター市場規模は、2031年までに2億2,000万米ドルを超える見込みです。ZFのユニバーサルアクチュエータープラットフォームは、共通のモーターコントローラー上に直線運動と回転運動のステージを統合し、SKU数を40%削減するとともに、地域組立を推進するLCGPAの方針に合致しています。NidecとJohnson Electricがモーター・センサー統合モジュールをCTSのスタンドアロンセンサーより20%安く提供する中、競争は激化しています。

HVACの分野では、Valeoの2024年ルーシッド・エア向けシステムが回転運動を活用し、コールドスタート時のエネルギーを18%削減することで、高温都市サイクルにおけるBEVの航続距離を直接延長しています。GCC全域でのデジタルミラー法施行に伴い、リアルタイムカメラ位置調整アクチュエーターの必要性とともに普及が加速しています。

用途タイプ別:安全推進によりブレーキデバイスが加速

スロットルアクチュエーターは2025年に22.58%の市場シェアを維持しましたが、BEVの普及が進むにつれて減少すると予測されています。ブレーキユニットは、UNECE R13-H電子ブレーキ配分および冗長性を要求するエネルギー回収義務に支えられ、9.94% CAGRで進展しています。Continentalの統合ブレーキ制御は1台当たり180米ドルを加算しながら、摩耗最適化によりパッド寿命を2倍にしており、ADAS対応プラットフォームのコストと便益の計算を示しています。HVACおよび熱アクチュエーターは数量の15%を占めていますが、2029年までに全固体電池が液体冷却ハードウェアを排除する場合、車両1台当たり37%の削減リスクがあります。

シート調整デバイスは12%のシェアで安定していますが、価格圧縮に直面しており、平均単価は2020年から2025年の間にSAR 420からSAR 310に低下しました。ドア、クロージャー、アクティブエアロアクチュエーターは、SUVがパワーリフトゲートとグリルシャッターの需要を牽引する中、まとめて中一桁台で成長しており、それぞれが高速道路での燃費を2〜3%改善しています。

車両推進方式別:BEVの搭載密度が上振れ幅を規定

ICEプラットフォームは2025年の収益で51.74%の市場シェアを占め、依然として最大を維持しています。しかし、BEVに関連するサウジアラビア自動車アクチュエーター市場規模は14.68% CAGRで急増する見込みです。ルーシッド・エア1台には38個のアクチュエーターが搭載されており、ハイブリッドの24個、現行ICEセダンの18個と比較して、1台当たりの価値を高めています。プラグインハイブリッドはデュアル駆動系の複雑さに苦労しており、燃料電池トラックはNEOMの50億米ドルのグリーン水素イニシアティブにもかかわらず実験的な段階にとどまっています。

サプライは二分化しています。Denso、Bosch、Valeoは大量生産のICEおよびハイブリッド受注を重視し、一方ContinentalとZFは少量生産・高マージンのBEVスマートアクチュエーターを標的にしています。両セグメントにわたる研究開発の均衡を管理することは、特に中堅規模のプレーヤーにとってEBIT目標の達成において課題となっています。

車両タイプ別:商用フリートが乗用車の成長を上回る

乗用車は2025年の売上高の57.93%を占めました。eコマース大手のNoonとJarirがグリーン・リヤド義務を満たすために最終マイルバンの電動化を進める中、中型・大型商用フリートは最高の8.41% CAGRを示しています。電動軽商用車1台には、軸重調整サスペンションやテレマティクス対応ロックを含む22〜26個のアクチュエーターが搭載されており、ディーゼル同等品の15〜18個と比較して多くなっています。中型・大型トラックは、ISO 26262 ASIL-D基準を満たす冗長アクチュエーターを活用したNEOM自律物流を通じて市場シェアを拡大しています。

ZFの2026年モジュラーシャシーは、車両クラス間で70%の部品を共有することで、乗用車と少量・大型商用受注のバランスを取るサプライヤーにとって重要な、地域組立の経済性を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

販売チャネル別:改修需要によりアフターマーケットが拡大

OEM出荷は2025年の台数の86.47%を占めていましたが、アフターマーケットセグメントは車両平均使用年数7年がアクチュエーター故障のピーク時期と重なることで、11.42% CAGRで上昇する見込みです。ファヘス安全点検により動作不良のHVACダンパーやミラー折り畳みユニットが特定され、JarirとNoonが価格差を縮小することでディーラーネットワークのシェアを奪いつつあります。SASAの2026年QRコードトレーサビリティは12〜15%の偽造品シェアに対抗しますが、小規模ディストリビューターが対応しきれない遵守コストの増加をもたらします。

ギガプロジェクトに関連した改修は利益率の高いサブセグメントを形成しています。Valeoの8アクチュエーターHVACキットにより、ディーゼルバスの改修でOEMコストの3分の1で低排出ゾーンへの適合が可能となり、フリート転換における価格と価値の裁定機会を浮き彫りにしています。

地域分析

リヤド、マッカー(マッカ)、および東部州が2025年の需要の74%を集中させており、KAECおよびジェッダにおける王国の人口集積地と組立拠点に対応しています。リヤド単独でグリーン・リヤド計画の下、2030年までにEV普及率30%を目標としており、最終マイルフリート向けのブレーキバイワイヤおよび熱管理アクチュエーターの受注を刺激しています。東部州の石油フリート(車両1万2,000台)は、120℃のエンジンルーム内での動作が可能なIP68定格デバイスを必要とし、サウジアラムコは2024年にそのような仕様を持つ電動SUV 2,400台を発注しました。

NEOMは現在の売上高の2%未満を占めるにとどまりますが、戦略的方向性を示しています。THE LINEにわたる100%電動・自律モビリティの義務は、2030年までに最大200万個のアクチュエーターを必要とし、その多くは現行乗用車規格を超える安全完全性レベルを持つことになります。オクサゴンの1平方メートル当たりSAR 10の免税工業ゾーンは、ValeoとSchaefflerに地域組立を検討させていますが、資本コミットメントはヒュンダイとCEERの数量達成に左右されます。したがって、地理は確立されたアフターマーケットエコシステムを持つ成熟した主要都市と、グリーンフィールドの上振れポテンシャルを持つも工期リスクを抱えるギガプロジェクトに分かれます。

GCCの枠組みの下での標準化により、地域規則がUNECEに準拠し、トルコおよびインドからの参入者に対する技術的障壁が低下しています。マコ・エレクトリックとミンダ・コーポレーションは2025年にサウジアラビアの販売オフィスを開設し、既存サプライヤーのマージンを脅かす価格競争をもたらしています。

競争環境

最大手サプライヤーであるBosch、Denso、Continental、ZFは2025年の出荷額の大部分を占めていました。しかし、現地化義務は地域組立業者の台頭を促し、市場の細分化を加速しています。Boschの資産軽量型コンピテンスセンターはキャリブレーションと最終組立に特化し、DensoはタイからサブアセンブリをサウジアラビアのKAECに送り込んでいます。Continentalはドバイにサービスハブをオープンし、地域内OTAアップデートのサポート体制を整えています。空白領域は、サウジアラビアの道路を走る1,200万台向けの改修アクチュエーター、NEOMの自律フリート向けIP69K定格デバイス、および電動モーター中心のサプライヤーが十分に対応していない圧電式燃料噴射モジュールにあります。

技術が勝者を差別化します。Continentalの2024年摩耗検知ブレーキバイワイヤアクチュエーター特許はサービス間隔を2倍にし、収益をアップタイム保証へとシフトさせています。ZFは2028年までにアクチュエーターインテリジェンスに140億米ドルを充当し、機械学習による故障予測をハードウェアに組み込んでいます。しかし、UNECE R155に基づくサイバーセキュリティ適合はスマートアクチュエーター1台当たり12〜18米ドルを加算し、CTSやSensataなどの小規模企業にとっては吸収しきれない費用となっており、規制コスト圧力による業界再編の可能性を示唆しています。

2026年1月からのSASOによるQRコードトレーサビリティ要件は、ラベリングおよびデータベースコストを償却できる大手プレーヤーをさらに有利にしています。それにもかかわらず、中国の新興企業であるイノバンスとリードドライブは、既存プレーヤーより25〜30%安い価格設定により2025年の軽商用車アフターマーケットの8%を獲得しており、規制の逆風の中でもコストリーダーシップがシェアを切り開けることを示しています。

サウジアラビア自動車アクチュエーター産業のリーダー企業

Robert Bosch GmbH

Denso Corporation

Nidec Corporation

Aptiv

Mitsubishi Electric Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:サウジアラビアは、現地自動車生産に向けた重要な動きとして、StellantisおよびPetrominコーポレーションと覚書を締結しました。本合意は、王国内での完成車製造工場設立の実現可能性を探ることを目的としています。

- 2025年4月:オートメカニカ・リヤド2025に参加した業界専門家は、ナノテクノロジーがサウジアラビアの自動車アフターマーケットに革命をもたらす可能性を強調しました。このイノベーションは車両の耐久性と部品性能を向上させるだけでなく、特に高性能および過酷な環境において、将来の設計におけるアクチュエーター材料と効率のシフトを示すものです。

サウジアラビア自動車アクチュエーター市場レポートのスコープ

自動車アクチュエーターは、車両内でさまざまな機能やシステムを制御するために使用される機械的または電気的デバイスです。これらのアクチュエーターは電気信号または手動信号を物理的動作に変換し、エンジン性能、排出ガス、ステアリング、ブレーキ、HVACなどの機能を精密に制御することを可能にします。

サウジアラビア自動車アクチュエーター市場は、車両タイプ、アクチュエータータイプ、用途タイプによってセグメント化されています。車両タイプ別では、市場は乗用車と商用車に二分されます。アクチュエータータイプ別では、市場は電動式アクチュエーター、油圧式アクチュエーター、空圧式アクチュエーターにセグメント化されます。用途タイプ別では、市場はスロットルアクチュエーター、シート調整アクチュエーター、ブレーキアクチュエーター、クロージャーアクチュエーター、およびその他の用途タイプにセグメント化されます。レポートは上記すべてのセグメントについて、サウジアラビア自動車アクチュエーターの金額(米ドル)ベースでの市場規模と予測を提供します。

| 電動式 |

| 電気機械式 |

| 圧電式 |

| その他 |

| 直線運動 |

| 回転運動 |

| スロットル |

| ブレーキ |

| トランスミッション/駆動系 |

| シート調整 |

| ドア/クロージャー |

| HVACおよび熱管理 |

| サスペンションおよびシャシー |

| ミラーおよび照明 |

| 内燃機関(ICE) |

| ハイブリッド電気(HEV) |

| バッテリー電気(BEV) |

| プラグインハイブリッド(PHEV) |

| 燃料電池電気(FCEV) |

| 乗用車 |

| 軽商用車 |

| 中型・大型商用車 |

| オフハイウェイおよび特殊用途車両 |

| OEM |

| アフターマーケット |

| 作動技術別 | 電動式 |

| 電気機械式 | |

| 圧電式 | |

| その他 | |

| 運動タイプ別 | 直線運動 |

| 回転運動 | |

| 用途タイプ別 | スロットル |

| ブレーキ | |

| トランスミッション/駆動系 | |

| シート調整 | |

| ドア/クロージャー | |

| HVACおよび熱管理 | |

| サスペンションおよびシャシー | |

| ミラーおよび照明 | |

| 車両推進方式別 | 内燃機関(ICE) |

| ハイブリッド電気(HEV) | |

| バッテリー電気(BEV) | |

| プラグインハイブリッド(PHEV) | |

| 燃料電池電気(FCEV) | |

| 車両タイプ別 | 乗用車 |

| 軽商用車 | |

| 中型・大型商用車 | |

| オフハイウェイおよび特殊用途車両 | |

| 販売チャネル別 | OEM |

| アフターマーケット |

レポートで回答される主要な質問

サウジアラビアの車両におけるアクチュエーター需要の成長速度はどの程度ですか?

サウジアラビア自動車アクチュエーター市場は、電動化とADASの普及により全体的な車両販売を上回る6.18% CAGRを2026年から2031年にかけて記録する見込みです。

最も急速に拡大するアクチュエータータイプはどれですか?

圧電式デバイスは、ガソリン直噴と800 V電池プラットフォームがマイクロ秒単位のバルブ制御を必要とすることから、2031年まで12.83% CAGRで成長する見込みです。

サウジアラビアの典型的なBEVには何個のアクチュエーターが使用されていますか?

KAECで組み立てられたルーシッド・エアには約38個のアクチュエーターが搭載されており、同等のICEセダンと比較して30〜40%多くなっています。

アフターマーケットにおけるアクチュエーターの成長を牽引するものは何ですか?

義務的な車両点検、車両平均使用年数7年、およびeコマースの価格透明性が、2031年まで11.42% CAGRでアフターマーケット販売を押し上げます。

国内調達ルールはサプライヤーにどのような影響を与えますか?

LCGPAの国内付加価値40%目標は、ティア1サプライヤーに地域組立の確立またはペナルティのリスクを強い、サプライチェーンを分散させ、KAECおよびオクサゴンへの生産移転を促進します。

最終更新日: