ロシア接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

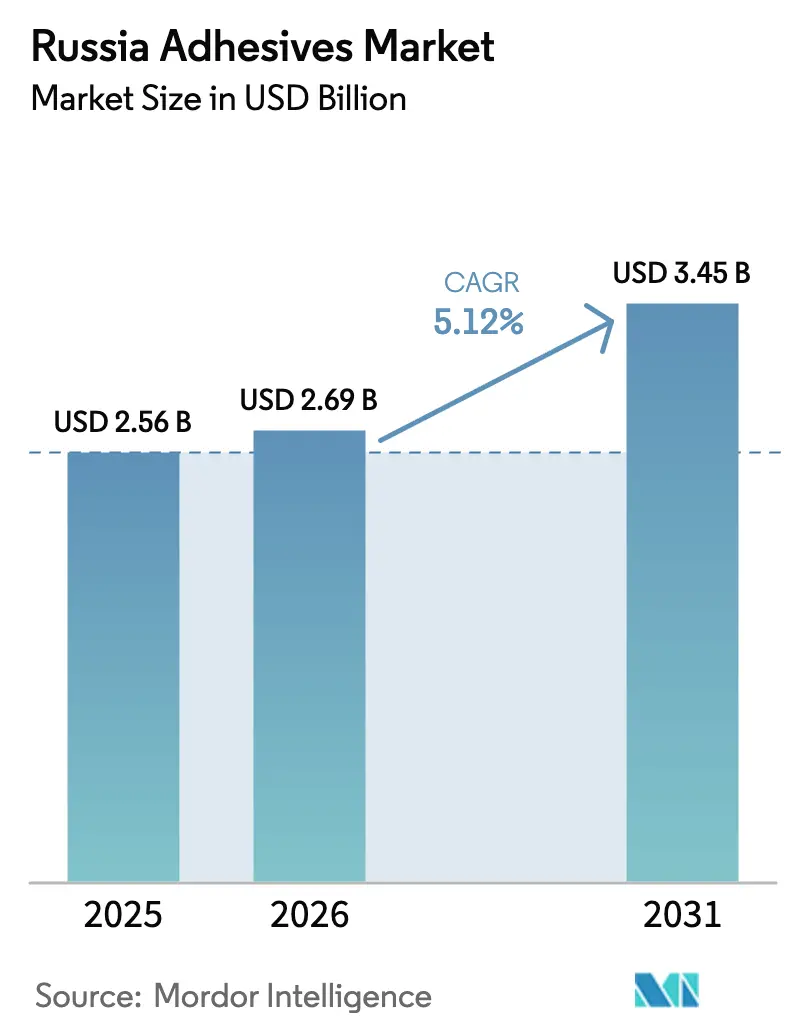

| 基準年の市場規模 (2025) | 2.56 十億米ドル |

| 市場規模 (2026) | 2.69 十億米ドル |

| 市場規模 (2031) | 3.45 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

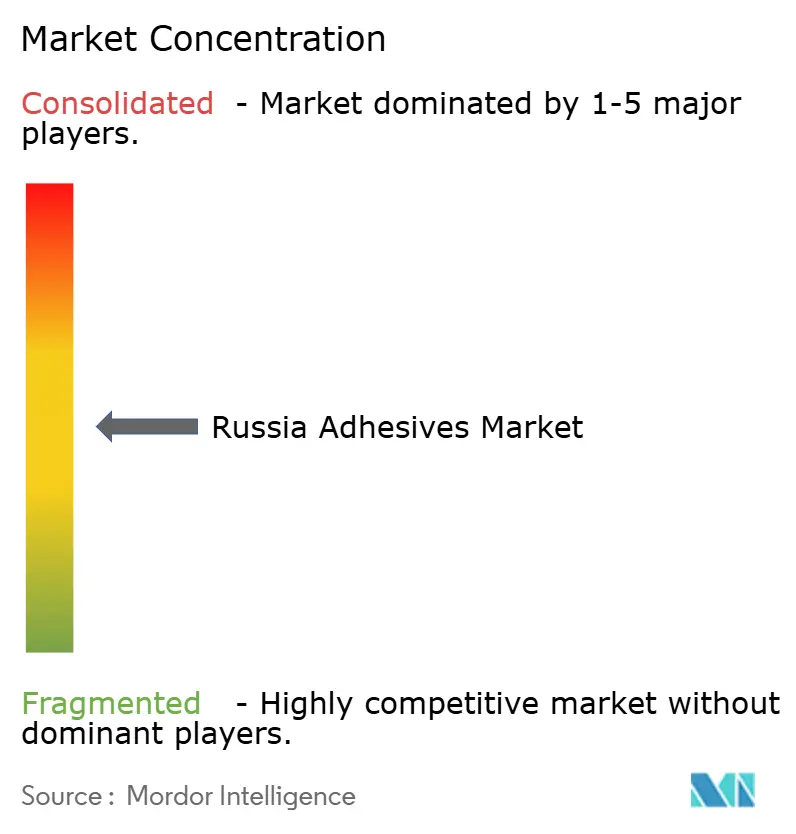

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア接着剤市場分析

ロシア接着剤市場規模は、2025年の25億6,000万USDから2026年には26億9,000万USDへと成長し、2031年までに34億5,000万USDに達する見込みで、2026年から2031年にかけてCAGR 5.12%で拡大すると予測されています。強力な輸入代替プログラム、モスクワおよびサンクトペテルブルク周辺での継続的な建設活動、カリーニングラードにおけるバッテリー製造の急速な拡大が、西側諸国の制裁による長年のサプライチェーン混乱の中でも基礎需要を支えています。水性化学品は揮発性有機化合物(VOC)排出量が少いことから日常消費を主導しており、一方でホットメルトグレードはロシアの急成長するeコマースセクターに対応する自動包装ラインでシェアを拡大しています。国内樹脂メーカーはアクリル、ポリウレタン、VAE/EVAコポリマーの現地化を急速に進め、かつて特殊原材料輸入の3分の2以上を占めていた欧州原料への依存度を低下させています。競争は激化しており、Henkel、Sika、MAPEIなどの多国籍企業はブランド力と幅広いポートフォリオでシェアを守る一方、国家支援の新興企業は優遇融資を活用して自動車用マスチック、紙サイジング剤、電子機器グレードの導電性接着剤における技術格差を縮小しています。TR EAEU 041/2017に基づく規制登録を習得し、安定した添加剤供給を確保した中堅フォーミュレーターは、今後5年間でロシア接着剤市場全体を上回る成長を遂げる位置にあります。

主要レポートのポイント

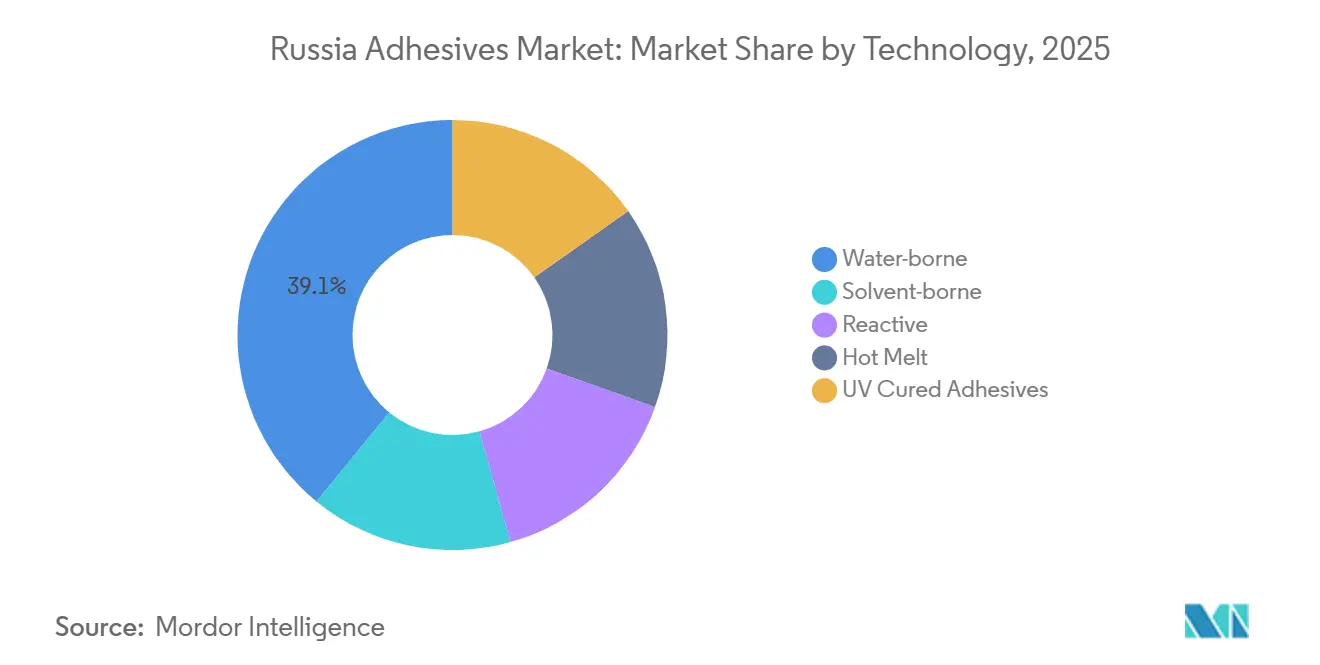

- 技術別では、水性接着剤が2025年のロシア接着剤市場シェアの39.11%をリードし、ホットメルトグレードは2031年にかけてCAGR 6.29%で拡大すると予測されています。

- 樹脂別では、アクリル系が2025年のロシア接着剤市場シェアの22.12%を占め、VAE/EVAコポリマーは2026年から2031年にかけてCAGR 5.87%で成長すると予測されています。

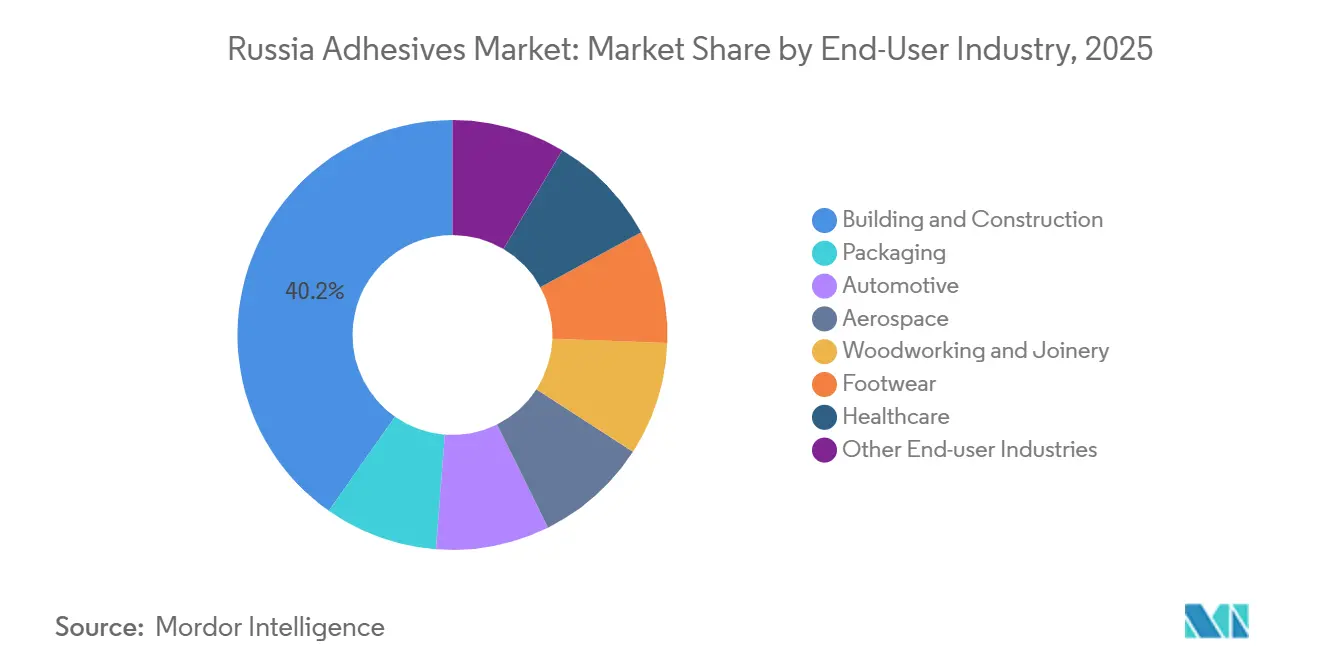

- エンドユーザー産業別では、建築・建設が2025年のロシア接着剤市場規模の40.24%を占め、国内自動車生産の回復に伴い自動車用途がCAGR 5.98%で2031年まで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ロシア接着剤市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入代替インセンティブが国内接着剤製造を促進 | +1.8% | 全国規模、中央連邦管区およびヴォルガ連邦管区に集中 | 中期(2~4年) |

| eコマースの急成長が包装用接着剤の需要量を押し上げ | +1.2% | 全国規模、モスクワ、サンクトペテルブルク、エカテリンブルクで先行 | 短期(2年以内) |

| 国内EV電池メーカーが構造接合ソリューションを採用 | +0.9% | カリーニングラード、モスクワ地域、自動車クラスターへの波及 | 中期(2~4年) |

| 防衛航空機における複合材へのシフトが高温エポキシの採用を促進 | +0.8% | アジア太平洋地域中核(ウリヤノフスク、カザン、コムソモリスク・ナ・アムーレ)、中央連邦管区の複合材サプライチェーンへの波及 | 長期(4年以上) |

| 北極圏LNGプロジェクトが極低温グレードのエポキシシステムを必要とする | +0.7% | ギダン半島、ヤマル、北極海航路インフラ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入代替インセンティブが国内接着剤製造を促進

「オートコンポーネント」プログラムの下、1~3%の優遇金利による連邦コンセッションローンがPolad Groupのサマラ工場(投資額200万USD)の資金調達を支援し、同工場は現在、80%以上の現地化率で年間1,500トンのマスチックおよび80トンの自動車グレード接着剤を生産しています。Homaは家具・木工顧客を硬貨建て樹脂の価格変動から守るため国内PVA分散液の生産量を拡大し、RostecのRosel部門は熱伝導率≥10.5 W/m·Kの無溶剤型導電性接着剤を堅牢な電子機器向けに商業化しました。これらのプロジェクトはサプライチェーンを短縮し、現地材料の知見を深め、かつて主流であった欧州輸入品から需要を転換させ、ロシア接着剤市場に構造的な押し上げ効果をもたらしています。

eコマースの急成長が包装用接着剤の需要量を押し上げ

ロシアのeコマース小包数は2024年および2025年の両年で二桁成長を記録し、水性接着剤およびホットメルト接着剤に大きく依存する段ボール箱、フレキシブルパウチ、カートンシーリングテープの消費を押し上げました。EMICODE EC1 PLUSの認証を取得したKleitの月産500トンのエコフレンドリーラインは、速硬化・無臭グレードを必要とする食料品・小口荷物の発送業者をターゲットとしています。トムスク国立大学のアルケニルコハク酸無水物プロジェクトは2026年末までに750トンに拡大され、ミールキットや生鮮品配送に使用される板紙の湿潤強度を向上させ、モスクワ地域のラストマイル配送における包装不良率を低減します。これらの現地化された原材料はコンバーターのコスト基盤を引き下げ、マクロ経済の逆風にもかかわらずロシア接着剤市場の安定した拡大を支えています。

国内EV電池メーカーが構造接合ソリューションを採用

Rosatomの4 GWhギガファクトリーは2026年に商業生産に達し、毎秒ほぼ1個のリチウムイオンパウチセルを生産し、-40℃から+85℃の使用サイクルに耐えられる難燃性構造エポキシへの即時需要を生み出しています。垂直統合型の複合施設は、タブ接続用の導電性ペースト、熱伝導性ギャップフィラー、ハウジングシール用の低アウトガスウレタンを消費しています。Polad GroupはすでにLada IskaraおよびJAC T9プラットフォーム向けにポリウレタンマスチックを認定しており、次世代ロシア製EVにおける国内調達接合化学品へのシフトを示しています。予測期間中にバッテリー容量が倍増するにつれ、キロワット時あたりの接着剤グラム数が増加し、ロシア接着剤市場に建設業の景気循環から比較的独立した追加成長ベクターをもたらします。

北極圏LNGプロジェクトが極低温グレードのエポキシシステムを必要とする

NOVATEKの北極圏LNG 2トレインは年間の大半を-52℃の外気温で稼働しており、極低温収縮下での脆性破壊に耐える可撓性アミン硬化剤を使用したエポキシ接合が必要です。ロシアのTR CU 012規格は低温靭性と長期クリープ試験を義務付けており、認定サプライヤーがプレミアム価格を確保できる参入障壁の高いニッチ市場を形成しています。配管支持材および断熱パネルの構造接合は溶接箇所数を削減し、施工期間を短縮し、ギダン半島の厳格な季節施工スケジュールにおけるリスクを低減します。これらの特殊システムの採用により、ロシア接着剤市場の用途範囲がこれまで未開拓だった高付加価値セグメントへと拡大します。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 西側諸国の添加剤・硬化剤禁輸がサプライチェーンを圧迫 | -1.1% | 全国規模、先端航空宇宙・電子機器用接着剤で深刻 | 短期(2年以内) |

| 高分子化学者の研究開発人材流出 | -0.6% | 全国規模、モスクワ・サンクトペテルブルクの研究拠点に集中 | 中期(2~4年) |

| 中小企業向けTR 041/2017登録コストの高さ | -0.5% | 全国規模、地方市場の中小接着剤フォーミュレーターに不均衡な影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

西側諸国の添加剤・硬化剤禁輸がサプライチェーンを圧迫

米国財務省の2024年のロシアシーラントメーカーおよび物流仲介業者への制裁により、航空宇宙・電子機器用接着剤に不可欠な高性能硬化剤、耐衝撃性改良剤、難燃剤へのアクセスが制限されました[1]外国資産管理局、「ロシア関連指定」、home.treasury.gov。MOEXおよびNCCに対する正式な銀行取引制限は決済サイクルを長期化させ、アジアのサプライヤーが特殊エポキシの出荷を躊躇する状況を生み出し、現地フォーミュレーターは純度プロファイルが一定でない代替原材料の認定を余儀なくされています。地域化学プラントによる生産能力増強が一部の不足を緩和しているものの、新レシピの認定リードタイムが長期化しており、ロシア接着剤市場内のプレミアム数量における短期的な上昇余地を制限しています。

高分子化学者の研究開発人材流出

中堅高分子科学者の欧州・アジアへの移住は、ロシアの接着剤産業がより高性能かつ環境に優しい化学品を追求する中で、国内の人材プールを逼迫させています。大学研究室では、核磁気共鳴(NMR)分光計や示差走査熱量計へのアクセスが輸出規制により制限されているため、パイロットバッチを生産規模に拡大する際の遅延が報告されています。500名以上の研究者を擁するHenkelの上海インスピレーションセンターは、ロシア企業がイノベーターを引き留めるために克服すべきインフラ格差を示しています[2]Henkel AG & Co. KGaA、「Henkelが上海インスピレーションセンターを開設」、henkel.com。競争力のある給与と設備がなければ、中小企業はフォーミュレーションサイクルの遅延リスクを抱え、ロシア接着剤市場が価値連鎖を上昇するペースを妨げることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水性の優位性が持続しホットメルトが加速

水性製品は2025年のロシア接着剤市場シェアの39.11%を占め、建設タイリング、木工、製本用途における低引火性と簡便な洗浄性に支えられています。GOST R 56387-2018およびEMICODE EC1 PLUSの両方を満たすMAPEIのKeraflex MAXI S1およびUltralite S2ラインは、購買決定の基準が単なる価格ではなく性能に移行していることを示しています。反応性ポリウレタンおよびエポキシは数量では少ないものの、せん断強度と熱サイクル耐性が不可欠なEV電池パックおよび複合材航空機パネルにおいてプレミアム価格を維持しています。

CAGR 6.29%が見込まれるホットメルトフォーミュレーションは、モスクワ、カザン、ノボシビルスクのフルフィルメントセンターに普及するロボットカートンシーラーに適しています。即時硬化により乾燥オーブンが不要となり、ライン消費エネルギーを最大15%削減し、ピーク購買シーズン中の稼働率を向上させます。UV硬化アクリレートはディスプレイパネル組立においてニッチながら成長しており、溶剤系システムは低エネルギープラスチックの迅速な濡れがVOC規制コストを相殺する専門的用途に後退しています。全体として、技術の多様化はロシア接着剤市場を単一セグメントの衝撃から守り、国内化学品をグローバルな持続可能性規範に合わせています。

樹脂別:アクリルの多用途性がリード、VAE/EVAが勢いを増す

アクリル化学品は2025年のロシア接着剤市場シェアの22.12%を占め、建設用テープおよびラベリングラインにおける耐候性と感圧粘着性で高く評価されています。HuntsmanのBPAフリーAralditeシリーズの再処方は、規制主導のイノベーションが鉄道車両、船舶、医療組立に適合する安全性の高い高弾性率エポキシの機会を開く方法を示しています。

VAE/EVA樹脂はCAGR 5.87%で拡大し、ロシアのダイナミックなeコマースパイプラインで小口荷物を保護するポリエチレン製メーラー、気泡緩衝材、多層フィルムを接合しています。ポリウレタンはフロントガラスおよびフットウェアラミネーションで優位性を維持し、シリコーングレードは次世代車両のセンサー小型化から恩恵を受けています。エポキシ樹脂システムのロシア接着剤市場規模は、北極圏エネルギーおよび防衛航空構造プログラムが極低温・高温グレードへの需要を拡大するにつれて上昇する見込みです。

エンドユーザー産業別:建設が依然として主導、自動車が最速で台頭

建築・建設は2025年のロシア接着剤市場規模の40.24%を占め、モスクワの地下鉄延伸、補助金プログラムによる住宅改修、国際スポーツイベントに向けたホテルのアップグレードが牽引しています。かさ密度850 kg/m³のUltralite S2などの軽量セメント系ブレンドは、高層ビルの改修における輸送コストを削減し、床荷重要件を軽減します。

自動車産業は、Lada Granta、UAZ Patriot、JACピックアップの現地生産により最速のCAGR 5.98%を記録すると予測されています。Polad GroupのサマラプラントはOEM指定の480時間塩水噴霧性能を満たすマスチックを供給し、Roselの導電性ペーストは新たに組み立てられたEVパックの電池管理電子機器を固定しています。包装、電子機器、ヘルスケアが安定した追加需要量を加え、ロシア接着剤市場を単一エンドマーケットの景気循環的変動から集合的に緩衝しています。

地理的分析

ロシアの接着剤生産は高度に集積しています。モスクワおよび周辺の中央連邦管区は最大の設備能力を有し、密度の高い建設パイプライン、大学への近接性、比類のない物流基盤から恩恵を受けています。ヴォルガ連邦管区のサマラはPolad Groupの主力自動車用接着剤複合施設を擁し、近隣のAvtoVAZおよびGAZラインへのジャストインタイム納品を可能にしています。

カリーニングラードはRosatomの4 GWhバッテリープラントで北西連邦管区の拠点となり、構造材料および熱界面材料への継続的な需要を生み出しています。コムソモリスク・ナ・アムーレおよびウリヤノフスクの極東造船所は複合材機体用の特殊エポキシを吸収し、ギダン半島周辺の北極圏LNG建設は季節施工期間中に極低温グレードシステムを引き込んでいます。シベリアの林業クラスターはトムスク産ASAサイジング剤を耐湿性板紙に活用しており、地域の資源基盤が現地化された接着剤需要パターンを形成する様子を示しています。

ユーラシア経済連合(EAEU)内の国境を越えた貿易により、TR EAEU 041/2017の共通フレームワークの下でロシアの適合グレードがベラルーシおよびカザフスタンに流通することが可能です。これらの輸出量はまだ控えめですが、国内フォーミュレーターがコストおよび登録のハードルを満たした際に利用可能な輸出余地を示しています。したがって、この地理的モザイクはロシア接着剤市場の長期的な回復力を支え、複数のタイムゾーンおよび産業分野にわたって成長ドライバーを分散させています。

競争環境

ロシア接着剤市場は中程度に集約されています。国内の挑戦者は輸入代替クレジットを活用して成長しています。Polad GroupはOEMマスチックで25%の目標シェアを掲げ、80%の現地化原材料とロシア最大の自動車工場クラスターへの近接性を活用しています。Roselが新たに商業化した導電性接着剤は、かつて日本からの輸入品が担っていた高熱電子機器の空白を埋め、HomaのPVA分散液は中央ロシア全域の家具・パネルラミネーション工場に供給しています。参入障壁には、TR EAEU 041/2017試験のコスト、国内安全データシートの翻訳、揮発性の顔料・添加剤輸入に対する自己保険の必要性が含まれます。戦略的なホワイトスペースは、電池パック用熱界面材料、北極圏用途向けTR CU 012認定低温エポキシ、多国籍ブランドオーナーが要求するEMICODE準拠包装グレードに残っています。深い研究開発と規制対応力を融合させたプレイヤーは、ロシア接着剤市場が2031年までに34億5,000万USDの水準に向けて前進するにつれてシェアを拡大するのに最も有利な立場にあります。

ロシア接着剤産業リーダー

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

RusTA LLC

Kiilto

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ロシア連邦航空局(Rosaviatsia)がMC-21型式証明の主要改正を承認し、垂直尾翼および水平安定板への国産複合材料の使用を許可。KAPO-Compositeで量産が進行中であり、全ロシア仕様バリアントの完全認証は2026年末を目標としている。

- 2025年10月:Huntsman Advanced Materialsが欧州でBPAフリーのAralditeエポキシシリーズを発売。CMR分類成分を置き換え、CO₂排出量を最大36%削減するポストコンシューマーリサイクルプラスチック製カートリッジを導入。

ロシア接着剤市場レポートの調査範囲

接着剤とは、表面を効果的に接合し、耐久性と剥離抵抗性を確保するために設計された材料です。建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア、ヘルスケア、その他のエンドユーザーセクターを含む様々な産業が、その組成と機能要件に合わせた特定の種類の接着剤に依存しています。

ロシア接着剤市場は技術別、樹脂別、エンドユーザー産業別に区分されています。技術別では、水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤に区分されています。樹脂別では、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーン、その他樹脂に区分されています。エンドユーザー産業別では、建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア、ヘルスケア、その他エンドユーザー産業に区分されています。各セグメントについて、市場規模と予測は売上高(USD)に基づいて算出されています。

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化型接着剤 |

| ポリウレタン |

| エポキシ |

| アクリル |

| シアノアクリレート |

| VAE/EVA |

| シリコーン |

| その他樹脂 |

| 建築・建設 |

| 包装 |

| 自動車 |

| 航空宇宙 |

| 木工・建具 |

| フットウェア |

| ヘルスケア |

| その他エンドユーザー産業 |

| 技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| UV硬化型接着剤 | |

| 樹脂別 | ポリウレタン |

| エポキシ | |

| アクリル | |

| シアノアクリレート | |

| VAE/EVA | |

| シリコーン | |

| その他樹脂 | |

| エンドユーザー産業別 | 建築・建設 |

| 包装 | |

| 自動車 | |

| 航空宇宙 | |

| 木工・建具 | |

| フットウェア | |

| ヘルスケア | |

| その他エンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべての接着剤製品が考慮されています。

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査では、水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーを基材とする100%固形フォーミュレーションです。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型またはラッドキュア接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しない接着剤を指します。高温による分解に耐える接着剤の能力は、複雑な条件システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加的な利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルとは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 揮発性有機化合物(VOC)とは、水への溶解度が低く蒸気圧が高い化合物です。多くのVOCは人工的に製造された化学物質であり、塗料、医薬品、冷媒の製造・使用において利用されています。 |

| 乳化重合 | 乳化重合とは、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水が高分子とともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造に広く使用されています。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側諸国の制裁により、原材料輸出セクターおよび軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」スキームを開始し、その実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の未加工・未印刷・未加工の紙シート、リール、または板紙です。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料です。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料で特に顕著です。急激な温度変化(高温から低温、またはその逆)が生じた際に突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外生的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選定されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するため、様々な階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム