ロシア自動車エンジンオイル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

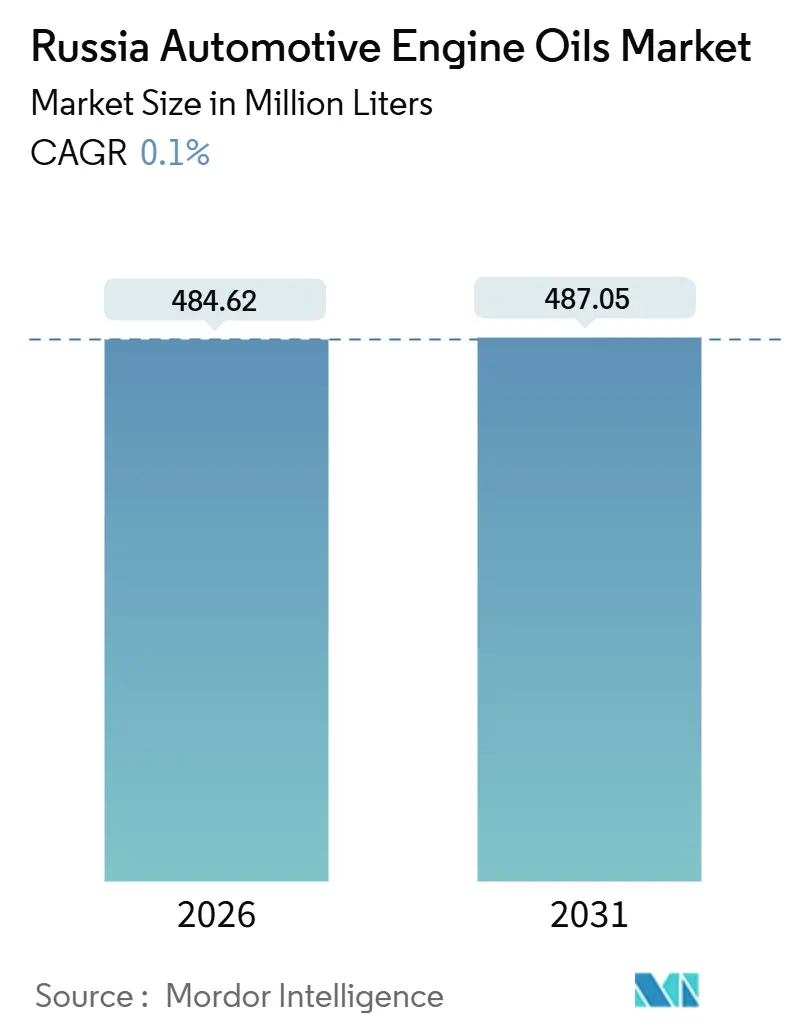

| 市場取引高 (2026) | 484.62 百万リットル |

| 市場取引高 (2031) | 487.05 百万リットル |

| 成長率 (2026 - 2031) | 0.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア自動車エンジンオイル市場分析

ロシア自動車エンジンオイル市場規模は2026年に4億8,462万リットルと推定され、予測期間(2026年~2031年)中にCAGR0.10%で成長し、2031年までに4億8,705万リットルに達する見込みです。このほぼ横ばいの軌跡は、サプライチェーンおよび消費パターンにおける構造的な刷新を内包しています。2022年以降の西側OEMの急速な撤退により現地の車両組立が崩壊しましたが、国内のフリートは老朽化を続けているため、総走行距離および潤滑油交換の頻度は概ね維持されています。国内の精製業者は、Gazpromneft-Lubricants、Lukoil、およびRosneftが原油から小売に至る垂直統合の優位性を価格および物流の強靭性に活かす中、輸入油から国内ブレンド油へのシフトを牽引しています。オムスクGIDPコンプレックスがグループIII基油の生産能力を解放するにつれ、需要もより高い利益率を持つ合成油へと傾いています。一方、2025年9月に施行される必須デジタル製品マーキング制度により、小規模ブレンダーのコンプライアンスコストが増加し、ITを活用できる大手企業へとシェアが集中しています。

主要レポートの要点

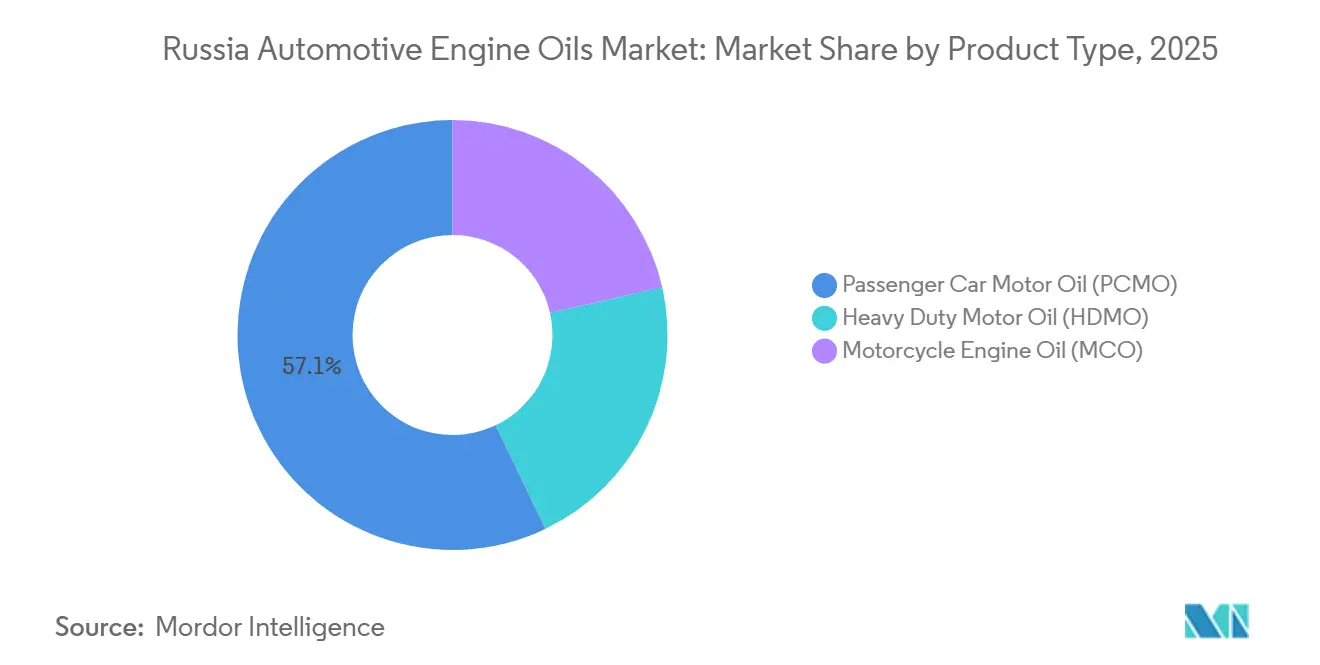

- 製品タイプ別では、乗用車用モーターオイルが2025年のロシア自動車エンジンオイル市場シェアの57.12%を占め、モーターサイクルエンジンオイルは2031年までに最速の0.24% CAGRを記録すると予測されています。

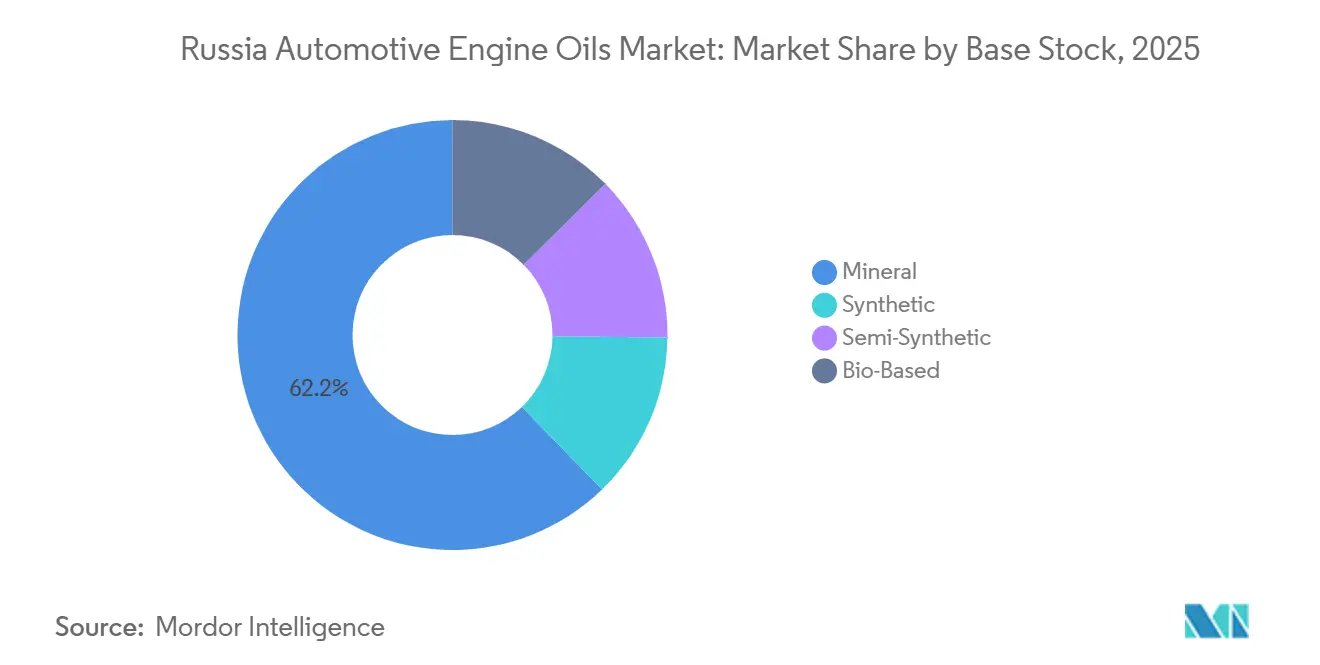

- 基油別では、鉱物油が2025年のロシア自動車エンジンオイル市場規模の62.23%を占め、合成油は2026年から2031年にかけて0.35% CAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ロシア自動車エンジンオイル市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 老朽化フリートにおけるフリート走行距離の回復 | +0.04% | モスクワ、サンクトペテルブルク、極東 | 中期(2〜4年) |

| 合成油および低粘度油へのシフトの加速 | +0.03% | 全国;極東の寒冷地での早期採用 | 中期(2〜4年) |

| ブレンド能力の輸入代替および国産化 | +0.02% | オムスク、ボルゴグラード、ニジネカムスク、カルーガ | 短期(2年以内) |

| 電子商取引潤滑油チャネルの拡大 | +0.01% | 第1層都市 | 長期(4年以上) |

| 必須デジタル製品マーキング制度 | +0.01% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

老朽化フリートにおけるフリート走行距離の回復

西側OEMが撤退した後、オーナーが買い替えを先延ばしにしたことで、2025年にはロシアの車両フリートの平均年齢が上昇しました。古いエンジンは部品の摩耗により潤滑油をより多く消費するため、余分に走行するキロメートルごとに潤滑油交換の頻度が増加します。全国高速道路料金統計によると、乗用車の移動は2025年にコロナ禍前の水準まで回復し、アフターマーケットでのオイル販売を増加させています。電子商取引と食料品配達を担う小型商用バンも走行距離を増やしており、基礎需要を強固にしています。このドライバーは、新車販売の低迷から失われたボリュームを相殺する、緩やかながら安定した上昇をもたらしています。

合成油および低粘度油へのシフトの加速

Gazpromneft-Lubricantsは2024年にオムスクGIDP水素異性化コンプレックスを再稼働させ、合成基油の生産量を3倍にし、重要な輸入ボトルネックを解消しました[1]Gazpromneft-Lubricants、「会社概要および生産能力」、gazpromneft-lubricants.ru。国内グループIIIの供給により輸送コストが削減され、購入者は通貨変動から保護されるため、シベリアおよび極東のフリートは冷間始動保護を向上させる0Wおよび5W合成油へ10W-40鉱物グレードから移行しています。LukoilとRosneftは、国内燃料に引き続き適用されるユーロ5排出基準に沿った調合アップグレードを速やかに実施しました。合成油はプレミアム購入品であり続けますが、ドレン延長インターバルおよび燃費改善のメリットが、タクシー、ライドヘイリングフリート、および法人向けカーシェアリング事業者にとって総所有コストの観点から説得力のある論拠となっています。

ブレンド能力の輸入代替および国産化

Rosneftは約6か所の潤滑油プラントを運営し、LukoilはグループIからグループIIIの生産をカバーする9か所の施設を運営しています。外資系大手が2022年に撤退し、ボリュームとブレンドラインが遊休状態になるに伴い、これらの精製業者は市場シェアを拡大しました。Gazpromneftは2025年10月、ロシア初の国内合成スルホン酸塩添加剤生産を開始することで「技術的自立」を達成し、プレミアムオイルにおける100%国内コンテンツを実現しました。国産化により、ロシア自動車エンジンオイル市場は制裁リスクおよび通貨変動から保護されると同時に、公共入札での優先を与える国家輸入代替義務も履行しています。

電子商取引潤滑油チャネルの拡大

オンライン販売は2025年の潤滑油小売量における一桁台のシェアを占めましたが、全国的な宅配ネットワークを背景に急速に拡大しています。主要プラットフォームは翌日配送と廃油回収をセットで提供し、モスクワおよびサンクトペテルブルクのセルフメンテナンスを行う消費者に訴求しています。Gazpromneftの2025年のROLFとのパートナーシップは、クリック&コレクト注文をG-Energyサービスセンターに統合しており、顧客はオンラインでオイル交換を予約し、事前準備されたベイに到着します。近く施行されるデジタルマーキング制度は、電子商取引業者が地域在庫を最適化するために活用できるリアルタイムの在庫データを生成し、実店舗との価格差を拡大します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| OEM撤退による新車生産基盤の縮小 | -0.03% | カリーニングラード、カルーガ、トリヤッチ | 短期(2年以内) |

| 電動化の漸進的な進展による長期的需要の抑制 | -0.01% | モスクワ、サンクトペテルブルク | 長期(4年以上) |

| 外国品質証明書の失効 | -0.02% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OEM撤退による新車生産基盤の縮小

AvtoVAZの生産は、世界的なブランドが資本と部品サポートを撤退させた後、2025年に落ち込み、カルーガおよびカリーニングラードにあるほとんどの外国組立工場は休眠状態が続いています。その結果、新車販売は崩壊し、保証コンプライアンスに連動したファクトリーフィル潤滑油量およびアフターマーケットアップグレードが減少しました。中国ブランドが今や輸入を支配していますが、排気量の小さいエンジンが保有するオイル量が少なく、ドレンインターバルも長いため、車両1台あたりの液体需要が減少しています。車両組立に依存していた地域経済も貨物輸送量が減少し、部品物流に関連した大型車用オイルの消費を圧迫しています。

電動化の漸進的な進展による長期的需要の抑制

2025年において、ロシアの道路上にあるバッテリー電気乗用車の数は限られていました。しかし、極東港湾を通じた手頃な価格の中国製SUVの流入により、この数は急速に増加する見込みです。電気自動車1台の運行ごとにエンジンオイルの消費が減少します。モスクワおよびサンクトペテルブルクの地方自治体による電動バスの調達は、特に2030年代の商用車用潤滑油量に関してこの傾向を増幅させる見込みです。ロシア自動車エンジンオイル市場への直接的な影響は依然として最小限ですが、主要精製業者の戦略的計画担当者は、2031年までにEV普及率が大幅に増加した場合の潜在的なボリューム減少をすでに予測しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PCMOが支配的、MCOは加速

乗用車用モーターオイルは、老朽化した軽乗用車フリートが信頼性のために定期的なオイル交換に引き続き依存していることから、2025年のロシア自動車エンジンオイル市場規模の57.12%を生み出しました。ボリューム成長は低迷していますが、鉱物油の在庫切れが発生した際に古いエンジンがますます5W-30合成油を受け入れるようになっているため、価格ミックスは改善しています。大型車用モーターオイルの販売は貨物輸送量を追跡しており、冷蔵・長距離輸送業者はダウンタイム削減のためにドレンインターバル延長を優先し、Rosneftがブレンドした部分合成調合を選んでいます。

モーターサイクルエンジンオイルは絶対リットル量では小さいですが、2031年までに最速の0.24% CAGRを記録する見込みです。RegulmotoやRacerなどの中国ブランドが欧州・日本ブランドの撤退で生じた空白を埋めたことで、二輪車登録台数は2024年に記録を更新しました[2]Iz.ru、「ロシアのモーターサイクル販売が2024年に新記録を樹立」、iz.ru。エントリーレベルのバイクは単気筒エンジンを使用しており、オイルの劣化が速いため、年間ドレン頻度が高くなっています。モスクワの都市部ライダーはブランドの部分合成油を好みますが、地方のユーザーは低価格の鉱物MCOを使い続けています。この複合的な影響により、総リットル量は少ないものの、ブランド多様化において戦略的に重要な位置を占めています。

注記: 全セグメントのシェアはレポート購入時に入手可能

基油別:鉱物油が依然としてリード、合成油が拡大

鉱物油は、2010年以前に設計された多くのエンジンがグループI調合を指定し続けているため、2025年のロシア自動車エンジンオイル市場シェアの62.23%を占めました。しかし、合成製品はGazpromneftのグループIIIストリームが競争力のある価格の0W-20および5W-30グレードを下支えすることで、2031年までに0.35% CAGRで拡大する見込みです。部分合成油は、車齢8〜12年の車両においてPAOベース液の全コストを払うことなく冷間クランク性能の向上を求めるオーナーにとって、依然として橋渡し的な選択肢であり続けます。

TAIF-SMのニジネカムスク施設は、PAO-2からPAO-1000に及ぶ国産グループIV PAOを独自に生産しており、流動点は-60°Cまで下がり、北極圏のサービスフリート向けのニッチ製品を可能にしています。価格感応度は依然として幅広い採用の妨げとなっていますが、テレマティクスで燃費目標をモニタリングする法人フリートは合成油への調達シフトを進めています。高粘度鉱物油への消費税の引き上げもコスト計算を変え、販売業者が5W-30合成油SKUの在庫をより多く確保するよう促しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

地理的分析

広大なロシア全土において、自動車エンジンオイル市場は気候と経済状況の両方に影響された顕著な地域格差を示しています。モスクワとサンクトペテルブルクでは、高い車両密度とプレミアム合成油への消費者志向が組み合わさり、これらの都市が市場の価値において大きな部分を生み出しています。例えば、5W-30合成ブレンドを選択し定期的にオイルを交換するモスクワのタクシーフリートは、Gazpromneftおよびルコイルという業界大手が運営するクイックサービスチェーンに対して安定した需要を確保しています。

冬季気温が-40°C以下に下がる極東では、0W-XX粘度グレードの必要性が明らかになります。Gazpromneftはこの需要を活かし、オムスク製油所から完成潤滑油を発送しています。これらはウラジオストクおよびマガダンのデポへ鉄道で輸送され、現地で低温流動性向上剤の添加が行われます。一方、クラスノダールやロストフなどの南部農業センターでは、夏の暑さと埃っぽい環境から、トラクターや収穫機に対してより粘度の高い10W-40鉱物油の選好が生まれています。Rosneftはこの需要を認識し、ボルゴグラード製油所のこれらの市場への近接性を活用し、しばしば軽油燃料契約と共にバルクオイル配送をまとめています。

カルーガ、カリーニングラード、トリヤッチなどの工業都市は、かつて外国OEM組立で活況を呈していましたが、今や潤滑油需要の縮小に苦しんでいます。現地工場の閉鎖により通勤交通量とサプライチェーン輸送の両方が減少しました。一方、シベリアの鉱業やウラルの鉄鋼のクラスターは、大型車用モーターオイルに対する堅調な需要を引き続き牽引しています。2025年9月を起点として、全国的なデジタルマーキング制度が、歴史的に偽造油の国境地帯への浸透を可能にしてきた地域的な抜け穴を塞ぐことを目指しており、ロシア全土でより統一されたブランドポートフォリオへの道を開いています。

競争環境

ロシア自動車エンジンオイル市場は中程度に断片化されています。垂直統合型エネルギー大手が現在、ロシア自動車エンジンオイル市場のトーンを設定しています。これらの企業は基油精製、ブレンド、添加剤製造、および小売給油所の大部分を所有しており、比類のないサプライチェーン管理を実現しています。国内第2層の生産者は、プレミアムPAOベース合成油およびプライベートラベル鉱物油においてそれぞれニッチを切り開いています。ShellおよびCastrolブランドの並行輸入は続いていますが、トレーサビリティルールおよびより厳格な通関検査によって徐々に圧縮されています。

ロシア自動車エンジンオイル業界リーダー

Shell Plc

BP plc

Exxon Mobil Corporation

Gazpromneft-Lubricants Ltd.

Lukoil

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Gazpromneft-Lubricants Ltd.がオムスク工場での合成スルホン酸塩添加剤の商業生産を開始し、完全国内調達の高性能オイルを実現しました。

- 2025年6月:BP plcが、ロシアを含む欧州全体のブランド展開を刷新する可能性がある幅広い資産売却戦略の一環として、最大100億米ドル相当のCastrol潤滑油部門の売却を開始しました。

ロシア自動車エンジンオイル市場レポートの範囲

基油と添加剤のブレンドである自動車エンジンオイルは、内燃機関の可動部品における摩擦、熱、および摩耗を最小化する上で重要な役割を果たしています。潤滑に加えて、エンジン部品をスラッジ、腐食、および有害な堆積物から清浄、冷却、および保護します。

ロシア自動車エンジンオイル市場は、製品タイプおよび基油によってセグメント化されています。製品タイプ別では、市場は乗用車用モーターオイル(PCMO)、大型車用モーターオイル(HDMO)、およびモーターサイクルエンジンオイル(MCO)にセグメント化されています。基油別では、市場は鉱物油、合成油、部分合成油、およびバイオベース油にセグメント化されています。各セグメントについて、市場規模と予測は収益(リットル)に基づいて行われています。

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| 大型車用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| モーターサイクルエンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 部分合成油 |

| バイオベース油 |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 大型車用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| モーターサイクルエンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| 基油別 | 鉱物油 | |

| 合成油 | ||

| 部分合成油 | ||

| バイオベース油 | ||

レポートで回答する主要な質問

ロシア自動車エンジンオイル市場のボリューム見通しはどうですか?

市場は2026年に4億8,462万リットルと予測され、CAGRが0.10%で成長し、2031年までに4億8,705万リットルに達する見込みです。

なぜロシアでは合成油がシェアを拡大しているのですか?

Gazpromneftおよびタイフ-SMの国内グループIIIおよびPAO生産能力が輸入依存を低減し、価格プレミアムを縮小することで、フリートバイヤーが冷間始動性能向上と燃費改善のために切り替えを促進しています。

電気自動車は潤滑油需要にどのような影響を与えますか?

EV普及率はまだ低いですが、追加されるEV1台ごとに年間エンジンオイル需要が減少します。

どの製品セグメントが最も速く成長していますか?

モーターサイクルエンジンオイルは、中国ブランドが牽引する記録的な二輪車販売を背景に、2031年までに0.24% CAGRで成長すると予測されています。

どのような規制が市場競争を再編する可能性がありますか?

2025年9月に全国的に義務化されるデジタル製品マーキングシステムは、小規模ブレンダーへの参入障壁を高め、偽造品の販売を抑制する見込みです。

どの企業がサプライチェーンを支配していますか?

Gazpromneft-Lubricants、Lukoil、およびRosneftは合わせてロシアの基油精製、ブレンド、およびブランド小売流通の大部分を管理しています。

最終更新日: