ルーマニア道路貨物輸送市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

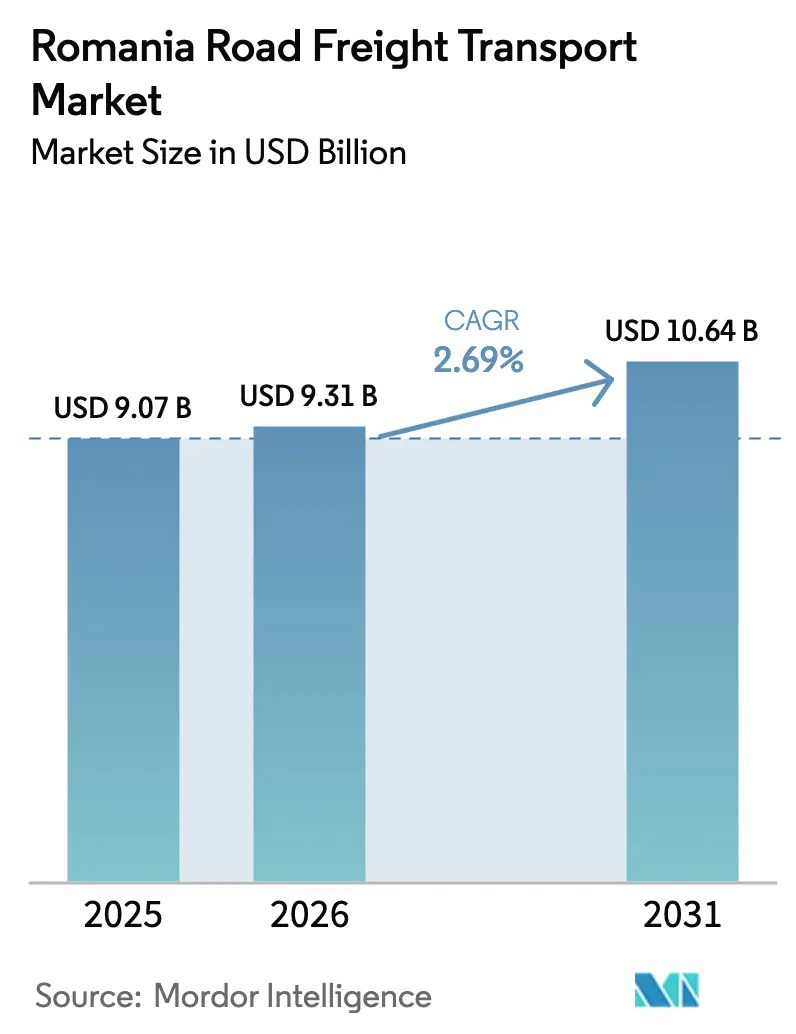

| 基準年の市場規模 (2025) | 9.07 十億米ドル |

| 市場規模 (2026) | 9.31 十億米ドル |

| 市場規模 (2031) | 10.64 十億米ドル |

| 成長率 (2026 - 2031) | 2.69% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるルーマニア道路貨物輸送市場分析

ルーマニア道路貨物輸送市場規模は2025年に90億7,000万USDと評価され、2026年の93億1,000万USDから2031年には106億4,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは2.69%です。需要の勢いは四つの相互強化的な柱に支えられています。2025年1月のシェンゲン加盟により陸上国境検査が撤廃され、越境トラック輸送から年間推定25億5,000万EUR(28億1,000万USD)の摩擦コストが削減され、ネットワーク速度が直接改善されました。並行して実施されている76億EUR(83億8,000万USD)の国家支援インフラプログラムは、慢性的な回廊のボトルネックを解消し、西ヨーロッパからのニアショアリング生産を引き寄せています。2024年に238億EUR(262億6,000万USD)と評価された持続的な自動車輸出は、部品および完成車の流れを密度高く予測可能に保っています。そして、デジタル貨物プラットフォームは、主に中小規模の車隊で構成されるこのセクターの積荷マッチングの透明性を高めています。これらの基本要因はサービスの多様化を支えていますが、ドライバー不足、燃料税の上昇、迫りくるEU車隊排出目標が、事業者が統合と技術アップグレードを通じて吸収しなければならない逆圧力をもたらしています。

主要レポートのポイント

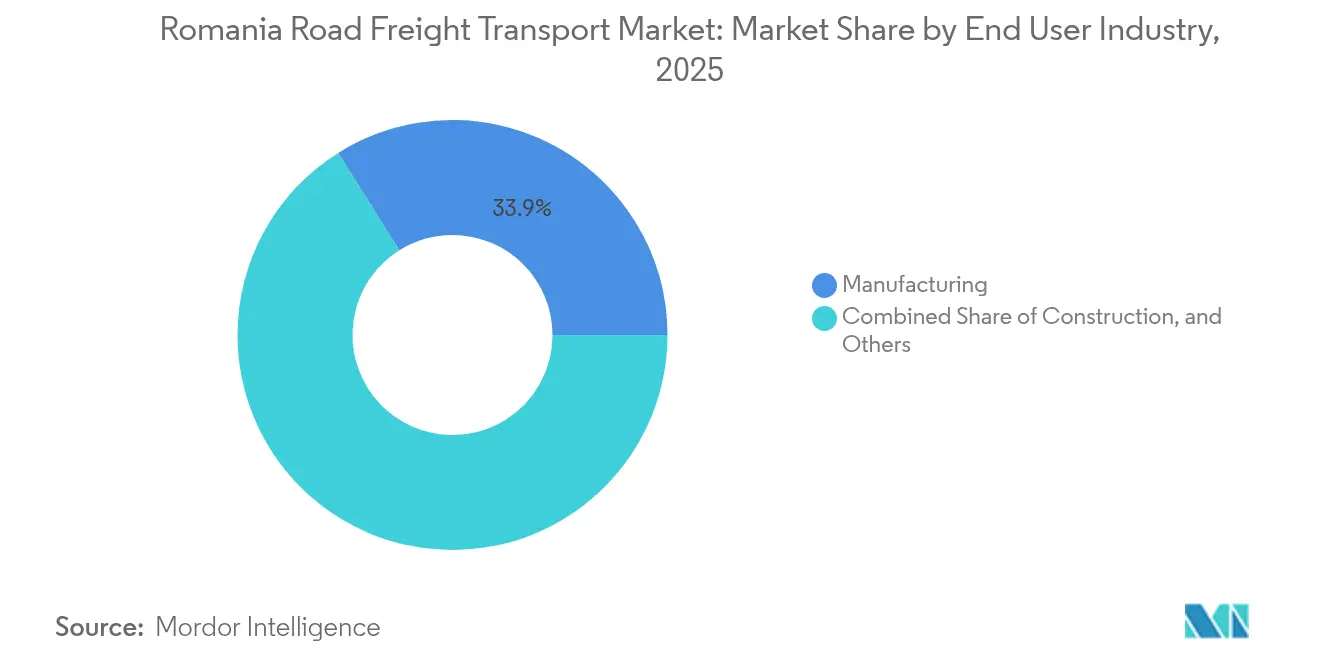

- 最終ユーザー産業別では、製造業が2025年のルーマニア道路貨物輸送市場シェアの33.92%を占め、卸売・小売業は2026年~2031年の間に3.07%のCAGRで最も速い拡大を示しています。

- 目的地別では、国際輸送が2025年のルーマニア道路貨物輸送市場規模の76.42%のシェアを占め、2026年~2031年の間に2.75%のCAGRで成長すると予測されています。

- トラック積載仕様別では、フルトラックロードサービスが2025年に79.98%のシェアを保持し、レストザントラックロードが2026年~2031年の間に3.00%の最高予測CAGRを記録しています。

- コンテナ化別では、非コンテナ化貨物が2025年に90.35%のシェアを支配し、コンテナ化貨物は2026年~2031年の間に2.73%のCAGRで進展しています。

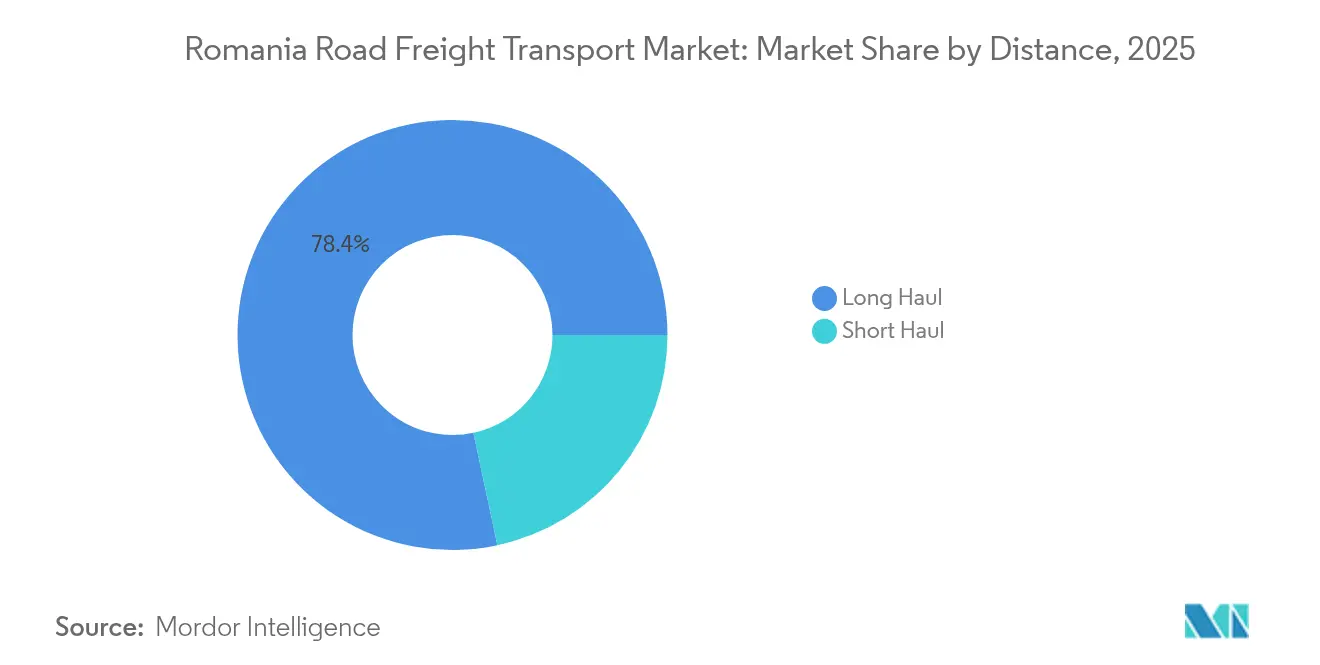

- 距離別では、長距離輸送が2025年の価値の78.35%を占め、2026年~2031年の間に2.82%のCAGRで増加する見込みです。

- 貨物形態別では、固体貨物が2025年の支出の71.43%を占め、液体貨物は2026年~2031年の間に2.88%のCAGRで上昇する予定です。

- 温度管理別では、非温度管理輸送が2025年に94.05%を占め、温度管理物流が2026年~2031年の間に2.94%のCAGRで成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ルーマニア道路貨物輸送市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ルーマニアの自動車輸出バリューチェーンの拡大 | 0.8% | 全国規模、アルジェシュ県・ドルジ県・ティミシュ県に集中 | 中期(2〜4年) |

| 越境Eコマース小包量の急増 | 0.6% | 全国規模、ハンガリー・ブルガリアへの波及効果あり | 短期(2年以内) |

| EU資金による道路インフラの近代化 | 0.5% | 全国規模、TEN-T回廊を優先 | 長期(4年以上) |

| デジタル貨物マッチングプラットフォームの採用加速 | 0.3% | 全国規模、ブカレスト・クルージュナポカ・ティミショアラで早期成果 | 中期(2〜4年) |

| 西ヨーロッパのサプライチェーンのルーマニアへのニアショアリングシフト | 0.4% | 全国規模、西部県に集中 | 長期(4年以上) |

| 温度管理医薬品物流の成長 | 0.2% | 全国規模、ブカレスト・コンスタンツァで早期成果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ルーマニアの自動車輸出バリューチェーンの拡大

2024年に238億EUR(262億6,000万USD)相当の自動車輸出により、ルーマニアはヨーロッパ第4位の自動車生産国として位置づけられ、トレーラーを往復物流レーンの両方で満載にし続ける部品移動の密なウェブを触媒しています。フォードのクライオバ工場への進行中の3億EUR(3億3,000万USD)のアップグレードは、地元EV量産へのOEMのコミットメントを示しており、近隣に設立するティア1サプライヤーからのジャストインタイムの入荷フローを促進しています。モデルミックスの複雑さの増大は、フルトラックロードとレストザントラックロードの両方の業務に負荷をかける、より頻繁で小規模な部品バッチに変換されます。完成車は主に専用キャリアで輸送されるため、部品貨物は空走キロを最小化する予測可能なバックホールの恩恵を受けます。自動車クラスターのA1、A6、A10回廊沿いの立地は、新しい高速道路区間が西ヨーロッパの組立工場への輸送時間の短縮に直結することを意味し、ルーマニア道路貨物輸送市場の隣接するサプライヤー投資に対する引力を強化しています[1]「ルーマニアの経済予測」、欧州委員会、経済・財務総局、ec.europa.eu。

越境Eコマース小包量の急増

地域EコマースリーダーのeMAGは、2024年までの3年間で越境注文量を3倍に増やし、現在ハンガリーとブルガリアに毎日発送する12,000社以上のルーマニア商人を登録しています。Samedayの8,500か所の受け取りロッカーへの3,000万EUR(3,310万USD)の展開と、2025年6月のCargusの買収により、3か国にまたがる比類のないラストマイル密度が拡大し、高頻度レーンの単位配送コストが低下しています。道路貨物は、民間宅配業者がエンドツーエンドの追跡と翌日保証を提供し、郵便システムでは対応できないため、この小包経済でシェアを獲得しています。ルート最適化ソフトウェアはさらに幹線距離を圧縮しながらトレーラーの積載率を改善し、ルーマニア道路貨物輸送市場の付加価値の高い小口配送へのシフトを支援しています。マーケットプレイスの販売者が汎地域的なフルフィルメントを採用するにつれて、往復フローが加速し、入荷返品と出荷小包の両方がトラックの往復利用率を維持しています[2]「モルドバの440kmの高速道路をめぐる論争」、HotNews編集チーム、hotnews.ro。

EU資金による道路インフラの近代化

ルーマニアの76億EUR(83億8,000万USD)の国家復興・強靭化計画は、最大の割り当てを高速道路建設に充てており、現在複数区画の同時建設契約が進行中の440キロメートルのA7モルダビア回廊がその中心です。分離高速道路の新しい1キロメートルごとに混雑した2車線区間が置き換えられ、輸送時間が短縮され、時間的に重要な積荷の到着時間が安定します。ルーマニア・ハンガリー間の10か所の新しい国境通過地点により、通過能力が83%向上し、事業者にアイドル状態のドライバー時間と燃料コストをもたらした歴史的な渋滞なしにピークシーズンの急増を吸収できます。特に義務的なROeトランスポート申告などのデジタルオーバーレイプロジェクトは、当局にリアルタイムの可視性を提供しながら、キャリアに予測的な待ち時間分析を提供します。物理的およびデジタルのアップグレードを組み合わせることで、信頼性が向上し、総着地コストが削減され、欧州回廊における鉄道代替手段に対するルーマニア道路貨物輸送市場の競争力が強化されます。

西ヨーロッパのサプライチェーンのニアショアリングシフト

地政学的不確実性とパンデミック時代のサプライ混乱により、ブランドは生産を需要センターに近づけるよう促されています。ルーマニアはEU加盟、熟練労働力、西ヨーロッパの約半分の賃金という利点から、ドイツ、イタリア、フランスに供給する組立の自然なノードとなっています。投資家はシェンゲン加盟を転換点として挙げており、国境検査の撤廃により時間と書類作業の両方が削減され、1回の通過ごとに60〜90分の節約に相当し、往復ループで複利効果をもたらします。契約電子機器、アパレル、家具メーカーは、アラドとティミショアラ周辺にサプライヤーパークをクラスター化することで自動車のプレイブックを複製し、貨物密度を深めています。多国籍グループがより多くの欧州地域在庫拠点をルーマニアに割り当てるにつれて、ルーマニア道路貨物輸送市場は優先的な発送拠点となり、越境トラックロード量を強化し、国内消費センターへのバックホールを安定させています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続的なドライバー不足と高齢化する労働力 | -0.4% | 全国規模、農村部で深刻 | 短期(2年以内) |

| 通行料と燃料消費税の上昇 | -0.3% | 全国規模、越境への影響あり | 短期(2年以内) |

| より厳格なEU車隊炭素排出規制 | -0.2% | 全国規模、EU全体のコンプライアンスが必要 | 中期(2〜4年) |

| EU外部国境での国境通過の遅延 | -0.1% | ウクライナ・モルドバとの東部国境 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

持続的なドライバー不足と高齢化する労働力

ルーマニアの車隊は9,091席の空きドライバー席を報告しており、成長を満たすためにおよそ10万人の追加のEU域外採用が必要と予測しています。この格差は、若いドライバーが高賃金の西ヨーロッパのポジションに移住することで拡大しています。キャリアは賃金と日当手当を引き上げていますが、それでも席を埋めるのに苦労しており、受注残が増加しているにもかかわらずトラクターがアイドル状態になっています。長期的な空席は、貨物運賃よりも速く賃金コストを押し上げ、小規模事業者のマージンを侵食し、ドライバーをプールされたロスターに配置する合併を促進しています。人口統計的不均衡は、研修生が資格を取得するよりも速く経験豊富なドライバーが退職することを意味し、EUの乗務時間規則への高度なスキルコンプライアンスを必要とする長距離区間でのサービス中断のリスクをもたらします。自律型トラックのパイロットは探索的な段階にとどまっており、人的資源の可用性が近期のルーマニア道路貨物輸送市場拡大の構造的な上限となっています[3]「eMAGグループが地域注文量を3倍に増加」、Business Reviewスタッフ、business-review.eu。

通行料と燃料消費税の上昇

ディーゼルはこのセクターの最大の管理可能なコスト項目であり、EU全体の炭素価格制度が四半期ごとに1リットルあたりの増分コストを追加し、営業比率を圧迫しています。一方、ユーロビネット通行料の調和により、重量・距離指標に基づく衛星ベースの課金が導入され、古くて重い車両の請求額が増加しています。ユーロVI-Eコンプライアンスのための車隊近代化支出はさらにバランスシートを圧迫しており、特にグループ購買力を持たないオーナーオペレーターにとって深刻です。インフレ圧力により、キャリアは追加料金を荷主に完全に転嫁する能力が制限され、ルーマニアの36,000社の認可トラック会社の大部分を構成するマイクロ車隊の純マージンを圧迫し、破産リスクを加速させています。これに対応して、荷主は先物契約で燃料をヘッジできる資産重視のプロバイダーに引き寄せられ、ルーマニア道路貨物輸送市場の統合曲線を加速させています[4]「ブカレスト・ドナウ運河持続可能性研究」、Laura Comănescu、mdpi.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終ユーザー産業別:製造業が貨物需要を支える

製造業は2025年の貨物支出の33.92%を生み出し、ルーマニア道路貨物輸送市場の積荷密度エンジンとしての地位を強調しています。卸売・小売業は規模は小さいものの、2026年~2031年の間に最速の3.07%のCAGRを記録すると予測されており、2031年までにその差を縮めるでしょう。自動車、電気、機械の各業種は、厳格なタクトタイムで入荷部品フローをスケジュールし、キャリアが数か月前に容量を事前計画してトレーラーの回転率を高く保つことを可能にしています。定期的なリズムはコスト効率をもたらし、ルーマニア道路貨物輸送産業の下請けネットワーク全体に波及し、季節的な低迷期でも運賃を安定させます。

小売中心の貨物は大きく異なり、翌日配送の約束によって促進される高い小包密度を持つパレット化された一般商品の積荷を好みます。ブカレストとクルージュナポカ近郊のクロスドッキングハブは、地域の店舗補充のためのSKUミキシングを調整し、頻繁なレストザントラックロード輸送に変換されます。インフラプロジェクトは建設資材の安定したベースラインを維持していますが、その物流フットプリントは主要な高速道路と鉄道建設の近くに地理的に集中しており、世俗的な成長ではなく断続的な急増をもたらします。農業は収穫時の需要急増を引き起こし、穀物とひまわりの作物がピーク輸出ウィンドウと重なる際にスポット市場の運賃プレミアムを強いることが多いです。これらの異なるサイクルへのサービス提供には車隊の柔軟性が必要であり、契約とスポット収益を組み合わせた統合事業者がルーマニア道路貨物輸送市場で優れたパフォーマンスを発揮する理由を強調しています。

目的地別:国際フローが市場成長を牽引

国際輸送は2025年の収益の76.42%を占め、ルーマニアの中央ヨーロッパの消費地帯と黒海出口の間の重要な位置を反映しています。シェンゲンの恩恵が蓄積されるにつれて、2026年~2031年の間に2.75%のCAGRで国内を上回ると予測されています。陸上国境検査の撤廃により、数時間の待機と無作為の物理的検査が排除され、ルーマニアのキャリアはポーランドやスロバキアの競合他社に対して西部回廊でよりコスト競争力を持つようになります。混雑した北海港から欧州在庫を再配分する荷主は、ルーマニアのデポを二次ハブとして予約することが増えており、輸出バックホールの可用性を高めています。

国内フローは2025年のシェアが23.58%に過ぎませんが、ラストマイルフルフィルメントと短距離建設資材輸送を支えています。その成長は可処分所得の上昇と都市小売フットプリントの継続的な拡大にかかっています。農村道路は依然として軸重制限と走行速度制約をもたらし、一部の国内輸送を鉄道や河川に押しやっていますが、結束基金の下で資金調達される予定の郡道路の舗装改修がこれらの摩擦を徐々に軽減する可能性があります。したがって、ルーマニア道路貨物輸送市場は大陸的なリーチに向けて方向付けられたままでありながら、内部ルートの生産性を徐々に改善しています。

トラック積載仕様別:FTLの優位性がLTLの挑戦に直面

フルトラックロード(FTL)サービスは2025年に79.98%のシェアを占め、トレーラーを端から端まで満たしてトンキロあたりのコストリーダーシップを付与するバルク貨物と一貫した産業シャトルを活用しています。しかし、デジタル入札プラットフォームは、小規模荷主にレストザントラックロード(LTL)容量への動的アクセスを提供することでFTLの堀を侵食し、2026年~2031年のLTLの3.00%のCAGR軌道を触媒しています。FTLは、停車頻度がドライバーの乗務時間ウィンドウと国境書類によって制限される長距離レーンで構造的な優位性を維持しています。

Eコマースの小包化は出荷プロファイルを断片化し、量をLTLさらには小包キャリアネットワークに引き込んでいます。123cargoのアルゴリズムは補完的なパレットグループを集約し、確率的な注文パターンを実行可能なトラックロードに変換し、プラットフォーム採用者の車隊利用率を73%から85%以上に引き上げています。ルーマニア道路貨物輸送市場にとって、大量の自動車部品と分散した消費財の共存は、FTLとLTLのマイクロハブの間で柔軟に対応できるハイブリッド事業者を招く均衡した需要マトリックスを生み出しています。

コンテナ化別:非コンテナ化貨物が優位性を維持

非コンテナ化貨物は、ISOコンテナの寸法を超えるか上部積載が必要な穀物、原木、コイル鋼、大型車両部品のために2025年に90.35%を占めました。しかし、コンテナ化輸送の2026年~2031年の2.73%のCAGRは、内陸デポがリーチスタッカーと45フィートユニットに対応した鉄道側線に投資するにつれて、早期のモーダル収束を示しています。自動車および電子機器における返却可能包装の採用拡大は、特に荷主が標準化されたシールが促進する損傷削減と容易な通関を求めるにつれて、量をさらに傾ける可能性があります。

コンスタンツァ港の継続的な岸壁深化と鉄道支線の電化により、ブカレストとプロイェシュティの倉庫への移送時間が短縮され、荷主が海上・鉄道・道路の組み合わせをテストするインセンティブが生まれています。ルーマニア道路貨物輸送市場は非コンテナ化のコアを維持していますが、コンテナの成長は新しいシャーシ車隊要件をもたらし、キャリアが従来沿岸の同業者に限られていた運営上の規律であるターミナルスロット予約を習得することを強いています。

距離別:長距離輸送が成長をリード

長距離輸送は2025年の支出の78.35%を吸収し、ドイツ・ギリシャおよびポーランド・トルコ回廊を橋渡しするトランジットサービスに牽引されて、2026年~2031年の間に2.82%のCAGRでリードを拡大するでしょう。A1およびA3高速道路に加え、予定されているA7により、二次道路を通る以前の迂回路から20〜25%短縮することで、ドアツードアの日数が削減されます。越境レーンは2日間から20時間未満の運行に移行し、ドライバーのシフトスケジュールを再調整し、より高価値の貨物を引き付けています。

短距離サービスは都市補充に不可欠ですが、二次都市周辺の環状道路アクセスの不均一さがアイドル燃料消費と遅延を追加しています。ブカレストで検討中の都市低排出ゾーンは、複数配送ルーティングを複雑にするタイミング制限を課す可能性があります。そのため、ルーマニア道路貨物輸送市場における運営上の卓越性は、サービスKPIを損なうことなく幹線輸送と地域分散型スポーク配送を統合するキャリアの能力にますます依存しています。

貨物形態別:固体貨物が輸送量を支配

固体貨物は2025年の売上高の71.43%を構成し、自動車部品、包装食品、建設骨材によって牽引されています。生産サイクルの予測可能性により、工場ドックでのカレンダー化されたスロッティングが可能となり、留置費用が削減されます。液体貨物(燃料、化学品、食用油)は、ドナウ川沿いの製油所のアップグレードと農業産業用バイオディーゼル容量の拡大により、2026年~2031年の間に2.88%の速いCAGRを記録しています。特殊なステンレス鋼タンカーは製品汚染リスクを軽減し、ドライバンより30〜40%高い貨物運賃プレミアムを要求しています。

300キロメートルを超える道路のみの輸送では、パイプラインと鉄道支線の相対的な優位性が液体の道路シェアを制限しています。しかし、時間的に敏感な配送ウィンドウや複数の配送地点を持つ市場では、道路が柔軟性の優位性を維持しています。環境・健康・安全基準はADR取り扱いにおけるドライバー認定を必要とし、訓練のオーバーヘッドを追加しています。それにもかかわらず、キロメートルあたりの高い運賃は、固体貨物のピークが落ち着いたときにルーマニア道路貨物輸送産業のキャッシュフローを安定させます。

温度管理別:コールドチェーン物流が最速の成長を示す

非温度管理輸送は依然として94.05%で支配的ですが、温度管理貨物が2026年~2031年の間に記録する2.94%のCAGRはこのセクターのスプリントリーダーとなっています。ブカレスト周辺の輸出志向の医薬品工場は、EU一括出荷コンプライアンスの前提条件として、温度逸脱をリアルタイムで記録するテレマティクスを搭載したGDP認定冷蔵トラックに依存しています。Lidlの積極的な店舗展開に牽引される小売食料品大手は、同じルートで冷凍と冷蔵の両方のSKUを保持できるデュアルコンパートメントトレーラーをますます要求しています。

資本集約度は相当なものです。マルチ温度冷蔵車の取得価格はドライバンを70%上回りますが、貨物収益は4年以内の回収を正当化します。ドアツードアの完全性を習得した事業者は、ルーマニア道路貨物輸送市場全体を悩ませる商品化されたスポット運賃から保護された強固な顧客関係を構築します。EU食品安全監査が厳格化するにつれて、コールドチェーンの不備は製品リコールと評判の損害に直面し、参入障壁を高め、既存事業者に価格決定力を与えています。

地理的分析

ルーマニアの地理的関連性は、中央ヨーロッパ、黒海、バルカン半島の三角形の位置から生まれており、2025年1月にシェンゲン規則が発効し、加盟国との陸上国境の手続きが無効化され、年間25億5,000万EUR(28億1,000万USD)の効率化利益が解放されたことでその位置づけが増幅されました。ルーマニア道路貨物輸送市場は、その結果、北方向にドイツ、オーストリア、イタリアに供給するサプライチェーンの入口ゲートと統合ハブの両方として機能し、南方向にはギリシャ、トルコ、ブルガリアに機能しています。

クルージュやビホルなどの北部県は技術組立投資を引き付け、ブダペストとブラチスラバへ一晩で統合出荷を発送する地域流通センターを生み出しており、入荷部品はコンスタンツァ港を通じて流れ、黒海回廊を内陸リーチに不可欠なものにしています。特にティミショアラとアラドの西部クラスターは、ウィーンとミュンヘンへの4時間のトラックアクセスを活用し、ドナウ軸に沿ってサプライヤーの在庫を縮小するジャストインシーケンスの部品配送を可能にしています。A7モルダビア高速道路の段階的な開通により、現在混雑した国道を迂回している輸出志向の農業ビジネスに段階的な変化をもたらすことを約束しながら、サービスが行き届いていない東部州が国家グリッドに徐々に縫い合わされています。 コンスタンツァのL字型後背地の集水域は、鉄道支線の電化が港をブカレストの物流パークに3時間未満で結ぶにつれて拡大しており、インターモーダル競争力を高めています。ブカレスト・ドナウ運河の完成見込みにより、内陸水路バージ向けのバルク穀物の道路迂回が180キロメートル短縮され、低マージンのトン数がトラックから離れる可能性がありますが、収益性の高いファーストマイルシャトル契約が生まれます。東部国境全体で、ウクライナ危機に関連したフローが人道支援および防衛貨物量を増加させていますが、シレットとアルビツァでのEU域外の通関手続きは依然として事業者が関税に価格設定する滞留時間のペナルティを課しています。全体として、地理的優位性とインフラの追いつきがルーマニアのネットワーク効用を高く保ち、ルーマニア道路貨物輸送市場の持続的な量回廊を確保しています。

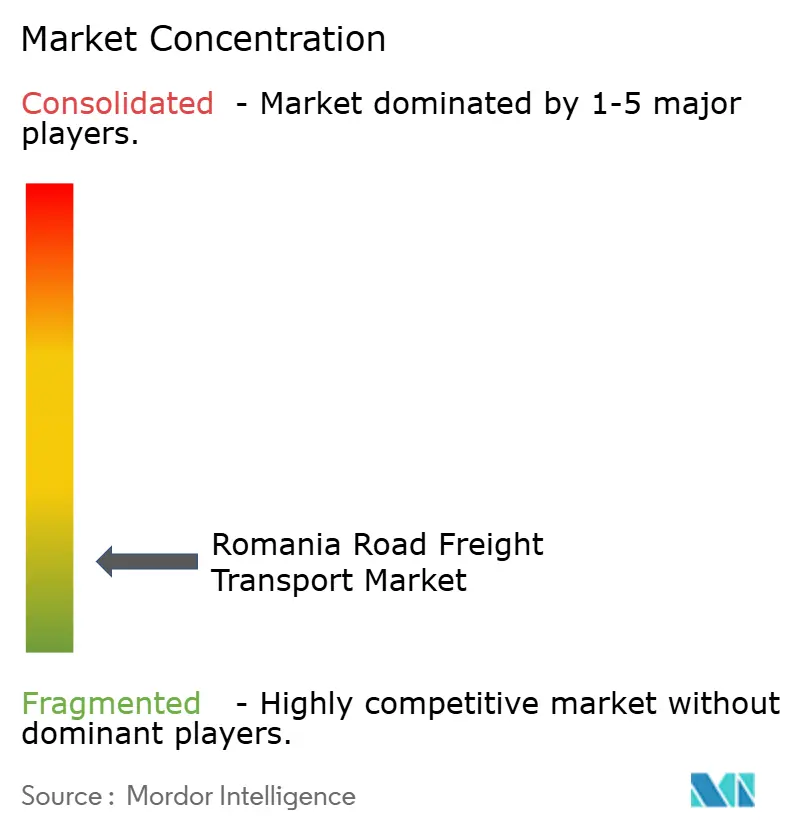

競争環境

ルーマニア道路貨物輸送市場は、規模の経済に向けてゲームのルールを変える大型取引と、ロングテールの断片化を組み合わせています。DSVによる143億EUR(157億8,000万USD)のDB Schenker買収が2025年4月に完了し、欧州のフットプリントが2倍になり、ルーマニアの輸出回廊全体で比類のないレーン密度が付与され、燃料、タイヤ、ICTシステムの調達レバレッジが増幅されました。このような規模は、中堅競合他社が複製できない完全な貨物管理アウトソーシング契約を可能にし、単一プロバイダーのコントロールタワーを求める多国籍企業の間での品質への逃避を加速させています。

小包急送も同様の統合を示しています。Samedayの2025年中頃のCargus買収により、2つの最大の国内宅配業者が8,500か所の受け取りポイントを持つ単一のグリッドに統合され、既存のFan Courierの翌日配送の優位性に挑戦する位置に置かれています。統合されたネットワークは、密な都市ロッカーと農村宅配リーチを組み合わせ、越境Eコマースのスケーラビリティに不可欠なラストマイルカバレッジを強化しています。温度管理物流は参入障壁が高い混雑の少いニッチであり、少数のGDP認定スペシャリストが冷蔵車隊を管理し、設備投資の集約度を相殺するプレミアム収益を生み出しています。

デジタル化は偉大な平準化装置です。123cargoやTimocomなどのプラットフォームは、積荷を空走キロに数秒でマッチングし、認可トラクターの3分の2を依然として占めるマイクロ車隊を強化しています。特にROeトランスポートなどのコンプライアンス要求は、これらの小規模キャリアにSaaSベースのテレマティクスを採用するか、規制技術コストをより広いサービスバンドルに組み込む大規模な3PLに加盟するかを迫っています。その結果、マクロ事業者がターミナル密度、バックオフィスの相乗効果、熟練ドライバープールを求め、ニッチスペシャリストがより広いルーマニア道路貨物輸送市場内でコールドチェーンや大型貨物の専門知識で差別化するにつれて、合併・買収の勢いが持続すると予想されます。

ルーマニア道路貨物輸送産業のリーダー企業

DSV A/S(DB Schenkerを含む)

DHL Group

Kuehne + Nagel

AQUILA PART PROD COM SA

International Lazar Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:eMAGグループの一部であるSamedayが宅配業者のCargusを買収し、2024年の売上高RON 17億7,000万(3,924億USD)を合算し、独占禁止法の承認を条件として8,500か所以上の受け取りポイントを超える全国小包ネットワークを提供しました。

- 2025年4月:DSVがDB Schenkerの143億EUR(157億8,000万USD)の買収を完了し、ルーマニア回廊全体に大きな重複を持つヨーロッパ最大の物流ネットワークを創設しました。

- 2025年3月:Lidlがブカレスト近郊に55,000m²のマルチ温度物流センターを開設し、拡大した店舗網にサービスを提供し、地域キャリアへの専用冷蔵レーン契約を引き起こしました。

- 2025年1月:Lidlルーマニアは、3月に12店舗を開店したことに続き、2025年中に25店舗の追加スーパーマーケットを開店する計画を確認し、冷蔵流通センターネットワーク全体の温度管理流通フロー要件を拡大しました。

ルーマニア道路貨物輸送市場レポートの範囲

農業・漁業・林業、建設業、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他が最終ユーザー産業別セグメントとしてカバーされています。国内、国際が目的地別セグメントとしてカバーされています。フルトラックロード(FTL)、レストザントラックロード(LTL)がトラック積載仕様別セグメントとしてカバーされています。コンテナ化、非コンテナ化がコンテナ化別セグメントとしてカバーされています。長距離、短距離が距離別セグメントとしてカバーされています。液体貨物、固体貨物が貨物形態別セグメントとしてカバーされています。非温度管理、温度管理が温度管理別セグメントとしてカバーされています。| 農業・漁業・林業 |

| 建設業 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 国内 |

| 国際 |

| フルトラックロード(FTL) |

| レストザントラックロード(LTL) |

| コンテナ化 |

| 非コンテナ化 |

| 長距離 |

| 短距離 |

| 液体貨物 |

| 固体貨物 |

| 非温度管理 |

| 温度管理 |

| 最終ユーザー産業 | 農業・漁業・林業 |

| 建設業 | |

| 製造業 | |

| 石油・ガス、鉱業・採石業 | |

| 卸売・小売業 | |

| その他 | |

| 目的地 | 国内 |

| 国際 | |

| トラック積載仕様 | フルトラックロード(FTL) |

| レストザントラックロード(LTL) | |

| コンテナ化 | コンテナ化 |

| 非コンテナ化 | |

| 距離 | 長距離 |

| 短距離 | |

| 貨物形態 | 液体貨物 |

| 固体貨物 | |

| 温度管理 | 非温度管理 |

| 温度管理 |

市場の定義

- 農業・漁業・林業(AFF) - この最終ユーザー産業セグメントは、AFF産業プレイヤーが道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。考慮される最終ユーザープレイヤーは、主に作物の栽培、動物の飼育、木材の収穫、自然の生息地からの魚やその他の動物の収穫、および関連するサポート活動の提供に従事する事業所です。ここでは、バリューチェーン全体にわたって、物流サービスプロバイダー(LSP)が、メーカーまたはサプライヤーから生産者への投入物(種子、農薬、肥料、機器、水)の最適かつ継続的な流れと、流通業者・消費者への産出物(農産物、農業製品)のスムーズな流れのための取得、保管、取り扱い、輸送、流通活動において重要な役割を果たしています。これには、輸送または保管される商品の賞味期限に応じて必要に応じた温度管理および非温度管理物流の両方が含まれます。

- 建設業 - この最終ユーザー産業セグメントは、建設業プレイヤーが道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。考慮される最終ユーザープレイヤーは、主に住宅・商業ビル、インフラ、土木工事の建設、修理、改修、土地の区画整理・開発に従事する事業所です。物流サービスプロバイダー(LSP)は、原材料・機器の在庫管理、時間的に重要な供給品の管理、および効果的なプロジェクト管理のためのその他の付加価値サービスの提供により、建設プロジェクトの収益性向上において重要な役割を果たしています。

- コンテナ化道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラックロード(FTL)サービスに費やす外部(アウトソーシング)物流支出を捉えています。FTL道路貨物輸送は、他の出荷と組み合わせない完全な単一積荷として特徴付けられます。これは、(i)単一荷主の貨物専用、(ii)出発地から1か所以上の目的地への直接輸送、(iii)バルク郵便トラック輸送を含む、(iv)コンテナ(フルコンテナロード、FCL)/非コンテナトラックサービスの両方を含む、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む、(vi)バルク液体タンカー輸送を含む、(vii)廃棄物のトラック輸送を含む、(viii)危険物のトラック輸送を含む出荷で構成されます。仕分け、統合、分解の関連付加価値サービス(VAS)は、貨物・物流市場のその他のサービスセグメントに含まれます。

- 輸出トレンドと輸入トレンド - 経済の全体的な物流パフォーマンスは、その貿易パフォーマンス(輸出と輸入)と正の有意な(統計的)相関があります。したがって、この産業トレンドでは、研究対象の地理(レポートの範囲に応じた国または地域)の貿易総額、主要商品・商品グループ、主要貿易パートナーが、主要な貿易・物流インフラ投資と規制環境の影響とともに分析されています。

- 液体貨物 - このセグメントは、採掘、製造、食品加工、農業などの産業で使用されるバルク液体の輸送のために道路貨物輸送サービスの最終ユーザーが費やす外部(アウトソーシング)物流支出を捉えています。これには、(i)化学品・危険物(例:酸)、(ii)水(飲料水および廃水)、(iii)石油・ガス(上流および下流、例:ガソリン、燃料、原油、プロパン)、(iv)食品グレードのバルク液体(例:牛乳、ジュース)、(v)ゴム、(vi)農業化学製品などの液体の輸送が含まれます。これらの商品は一般的にタンカートラックで輸送されます。

- 燃料価格 - 燃料価格の急騰は物流サービスプロバイダー(LSP)に遅延と混乱をもたらす可能性があり、一方で燃料価格の下落は短期的な収益性の向上と消費者に最良の取引を提供するための市場競争の激化をもたらす可能性があります。したがって、燃料価格の変動は審査期間にわたって研究され、原因と市場への影響とともに提示されています。

- フルトラックロード(FTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがフルトラックロード(FTL)サービスに費やす外部(アウトソーシング)物流支出を捉えています。FTL道路貨物輸送は、他の出荷と組み合わせない完全な単一積荷として特徴付けられます。これは、(i)単一荷主の貨物専用、(ii)出発地から1か所以上の目的地への直接輸送、(iii)バルク郵便トラック輸送を含む、(iv)コンテナ(フルコンテナロード、FCL)/非コンテナトラックサービスの両方を含む、(v)温度管理または非温度管理輸送サービスを必要とする貨物を含む、(vi)バルク液体タンカー輸送を含む、(vii)廃棄物のトラック輸送を含む、(viii)危険物のトラック輸送を含む出荷で構成されます。仕分け、統合、分解の関連付加価値サービス(VAS)は、貨物・物流市場のその他のサービスセグメントに含まれます。

- 経済活動別GDP分布 - 研究対象の地理(レポートの範囲に応じた国または地域)における名目国内総生産とその主要経済セクター別の分布が、この産業トレンドで研究・提示されています。GDPは物流産業の収益性と成長に正の相関があるため、このデータは物流需要への潜在的な主要貢献セクターを分析するための投入産出表・供給使用表と組み合わせて使用されています。

- 経済活動別GDP成長 - 研究対象の地理(レポートの範囲に応じた国または地域)における主要経済セクター別の名目国内総生産の成長が、この産業トレンドで提示されています。このデータは、すべての市場最終ユーザー(ここで考慮される経済セクター)からの物流需要の成長を評価するために活用されています。

- インフレ - 卸売価格インフレ(生産者価格指数の前年比変化)と消費者物価インフレの両方の変動が、この産業トレンドで提示されています。このデータは、インフレ環境を評価するために使用されており、サプライチェーンの円滑な機能において重要な役割を果たし、物流運営コストの構成要素(例:タイヤの価格、ドライバーの賃金・福利厚生、エネルギー・燃料価格、メンテナンスコスト、通行料、倉庫賃料、通関業務、転送料、宅配料など)に直接影響を与え、全体的な貨物・物流市場に影響を与えます。

- 主要産業トレンド - 「主要産業トレンド」と題されたレポートセクションには、市場規模の推定と予測をより適切に分析するために研究されたすべての主要変数・パラメータが含まれています。すべてのトレンドは、研究対象の地理(レポートの範囲に応じた国または地域)について、データポイント(時系列または最新の利用可能なデータポイント)の形式で、簡潔な市場関連コメンタリーの形式でのパラメータ分析とともに提示されています。

- 主要戦略的動向 - 競合他社との差別化または一般的な戦略として使用するために企業が取る行動は、主要戦略的動向(KSM)と呼ばれます。これには、(1)合意、(2)拡大、(3)財務再編、(4)合併・買収、(5)パートナーシップ、(6)製品革新が含まれます。市場の主要プレイヤー(物流サービスプロバイダー、LSP)が選定され、そのKSMが研究され、このセクションで提示されています。

- レストザントラックロード(LTL)道路貨物輸送 - このセグメントは、道路貨物輸送サービスの最終ユーザーがレストザントラックロード(LTL)サービスに費やす外部(アウトソーシング)物流支出を捉えています。LTL道路貨物輸送は、複数の配送のために単一のトラックに組み合わされた複数の出荷として特徴付けられます。これは、(i)主にトラック積載量未満の一般・特殊貨物トラック輸送に従事する事業所、(ii)一般的に複数の荷主からの出荷を単一のトラックに統合するためにターミナルを使用し、積荷組立ターミナルと分解ターミナル間の輸送を行い、積荷が仕分けられ出荷が配送のために再ルーティングされる特徴を持つ事業所、(iv)トラックサービスの場合のレストザンコンテナロード(LCL)輸送・グルーパージュ輸送で構成されます。範囲内の活動には、(i)地域集荷、(ii)幹線輸送、(iii)地域配送が含まれます。仕分け、統合、分解の関連付加価値サービス(VAS)は、貨物・物流市場のその他のサービスセグメントに含まれます。

- 物流パフォーマンス - 物流パフォーマンスと物流コストは貿易の根幹であり、貿易コストに影響を与え、国々がグローバルに競争することを可能にします。物流パフォーマンスは、市場全体で採用されたサプライチェーン管理戦略、政府サービス、投資・政策、燃料・エネルギーコスト、インフレ環境などに影響されます。したがって、この産業トレンドでは、研究対象の地理(レポートの範囲に応じた国・地域)の物流パフォーマンスが審査期間にわたって分析・提示されています。

- 主要トラックサプライヤー - トラックブランドの市場シェアは、地理的な好み、トラックタイプのポートフォリオ、トラック価格、地域生産、トラック修理・メンテナンスサービスの普及、顧客サポート、技術革新(電気自動車、デジタル化、自律型トラックなど)、燃費、ファイナンスオプション、年間メンテナンスコスト、代替品の可用性、マーケティング戦略などの要因に影響されます。したがって、主要トラックブランドのトラック販売量の分布(研究の基準年のシェア%)と現在の市場シナリオおよび予測期間にわたる市場予測に関するコメンタリーが、この産業トレンドで提示されています。

- 製造業 - この最終ユーザー産業セグメントは、製造業プレイヤーが道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。考慮される最終ユーザープレイヤーは、主に材料または物質を新製品に化学的、機械的、または物理的に変換することに従事する事業所です。物流サービスプロバイダー(LSP)は、サプライチェーン全体での原材料のスムーズな流れを維持し、完成品の流通業者または最終顧客への適時配送を可能にし、ジャストインタイム製造のために原材料を顧客に保管・供給する上で重要な役割を果たしています。

- モーダルシェア - 貨物モーダルシェアは、モーダル生産性、政府規制、コンテナ化、輸送距離、温度管理要件、商品の種類、国際貿易、地形、配送速度、出荷重量、バルク出荷などの要因に影響されます。また、トン数(トン)によるモーダルシェアとトン数(トンキロ)によるモーダルシェアは、平均輸送距離、経済で輸送される主要商品グループの重量、輸送回数によって異なります。この産業トレンドは、研究の基準年における輸送モード別(トンおよびトンキロ)の貨物輸送の分布を表しています。

- 石油・ガス、鉱業・採石業 - この最終ユーザー産業セグメントは、採掘産業プレイヤーが道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。考慮される最終ユーザープレイヤーは、石炭や鉱石などの天然産出固体鉱物、原油などの液体鉱物、天然ガスなどのガスを採掘する事業所です。物流サービスプロバイダー(LSP)は上流から下流までのすべての段階をカバーし、機械、掘削機器、採掘鉱物、原油・天然ガス、精製・加工製品の輸送において重要な役割を果たしています。

- その他の最終ユーザー - その他の最終ユーザーセグメントは、金融サービス(BFSI)、不動産、教育サービス、医療、専門サービス(行政、廃棄物管理、法律、建築、エンジニアリング、デザイン、コンサルティング、科学的研究開発)が道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。物流サービスプロバイダー(LSP)は、必要な機器やリソースの輸送、機密文書やファイルの発送、医療品・医療用品(手袋、マスク、注射器、機器などの外科用品・器具)の移動など、これらの産業への・からの物資や文書の信頼性の高い移動において重要な役割を果たしています。

- 生産者価格インフレ - これは生産者の観点からのインフレを示しており、一定期間にわたる産出物に対して受け取る平均販売価格を示しています。生産者価格指数の年間変化(前年比)は、「インフレ」産業トレンドにおいて卸売価格インフレとして報告されています。WPIは最も包括的な方法で動的な価格変動を捉えるため、政府、銀行、産業、ビジネス界で広く使用されており、貿易、財政、その他の経済政策の策定において重要とみなされています。このデータは、インフレ環境をより深く理解するために消費者物価インフレと組み合わせて使用されています。

- 道路貨物価格トレンド - 輸送モード別の貨物価格(USD/トンキロ)が、審査期間にわたってこの産業トレンドで提示されています。このデータは、インフレ環境の評価、貿易への影響、貨物回転量(トンキロ)、道路貨物輸送市場の需要、ひいては道路貨物輸送市場規模の評価に使用されています。

- 道路貨物トン数トレンド - 輸送モード別の貨物トン数(トン単位の商品重量)が、審査期間にわたってこの産業トレンドで提示されています。このデータは、貨物輸送市場規模を評価するための、出荷あたりの平均距離(km)、貨物量(トンキロ)、貨物価格(USD/トンキロ)以外のパラメータの一つとして使用されています。

- 道路貨物輸送 - 商品(原材料または製造品)を出発地から国内(国内輸送)または越境(国際輸送)の目的地まで輸送するための道路貨物輸送物流サービスプロバイダー(LSP)または運送業者(アウトソーシング物流)の雇用が道路貨物輸送市場を構成します。研究の範囲には、(i)報告国に登録された運送業者による商品の道路輸送、(ii)原材料または製造品(固体および液体)の輸送、(iii)商業用自動車(剛性トラックまたはトラクタートレーラー)を使用した輸送、(iv)フルトラックロード(FTL)またはレストザントラックロード(LTL)輸送、(v)コンテナ化または非コンテナ化輸送、(vi)温度管理または非温度管理輸送、(vii)短距離または長距離(幹線道路、OTR)輸送、(viii)使用済みオフィスまたは家庭用品の輸送(引越し業者)、(ix)その他の特殊貨物輸送(危険物、大型貨物)、(x)道路貨物輸送プレイヤーが行うアウトソーシングされたファーストマイル・ミドルマイル・ラストマイル配送が含まれます。範囲には含まれないのは、(i)他国に登録された運送業者による輸送、(ii)ラストマイル食事配達市場、(iii)食料品配達市場、(iv)宅配・速達・小包(CEP)プレイヤーが行う・報告する道路ネットワークを介した輸送です。

- 道路延長 - インフラは経済の物流パフォーマンスにおいて重要な役割を果たすため、道路延長、路面カテゴリー別道路延長の分布(舗装対未舗装)、道路分類別道路延長の分布(高速道路対幹線道路対その他の道路)などの変数が、この産業トレンドで分析・提示されています。

- セグメント別収益 - セグメント別収益は、市場の主要プレイヤー全員について三角測量または計算され、提示されています。これは、研究の基準年において、研究対象の地理(レポートの範囲に応じた国または地域)で企業が獲得した道路貨物輸送市場固有の収益を指します。これは、企業が年次報告書やウェブページで報告した財務、サービスポートフォリオ、従業員数、車隊規模、投資、進出国数、主要関心経済などの主要パラメータの研究・分析を通じて計算されます。財務開示が乏しい企業については、D&B Hoovers、Dow Jones Factivaなどの有料データベースが利用され、産業・専門家との対話を通じて検証されています。

- 短距離道路貨物輸送 - このセグメントは、地域トラック輸送(100マイル未満)に対して道路貨物輸送サービスの最終ユーザーが費やす外部(アウトソーシング)物流支出を捉えています。これには、(i)単一の行政区域とその後背地内での商品の道路輸送、(ii)小型トラックおよびピックアップトラックによる輸送、(iii)コンテナ化およびドライバルクサービスによる輸送、(iv)港湾、コンテナターミナル、空港からのインターモーダル輸送、(v)道路貨物輸送プレイヤーが行うアウトソーシングされたファーストマイル・ラストマイル配送が含まれます。

- 輸送・保管セクターGDP - 輸送・保管セクターGDPの価値と成長は、貨物・物流市場規模、ひいては道路貨物輸送市場規模と直接的な関係があります。したがって、この変数は審査期間にわたって研究され、価値(USD)および総GDPのシェア%として、この産業トレンドで提示されています。データは、投資、発展、現在の市場シナリオに関する簡潔で関連性のあるコメンタリーによって支持されています。

- Eコマース産業のトレンド - インターネット接続の強化とスマートフォン普及率の急増、可処分所得の増加が相まって、世界的にEコマース市場の驚異的な成長をもたらしました。オンラインショッパーは注文の迅速かつ効率的な配送を求め、特にEコマースフルフィルメントサービスを中心に物流サービスの需要増加につながっています。したがって、研究対象の地理(レポートの範囲に応じた国または地域)のEコマース産業における総商品価値(GMV)、過去および予測成長、主要商品グループの内訳が、この産業トレンドで分析・提示されています。

- 製造業のトレンド - 製造業は原材料を完成品に変換することを含み、物流産業は工場への原材料の効率的な流れと、製造品の流通業者・消費者への輸送を確保します。両産業の需要と供給は高度に相互リンクしており、シームレスなサプライチェーンにとって重要です。したがって、総付加価値(GVA)、GVAの主要製造セクターへの内訳、審査期間にわたる製造業の成長が、この産業トレンドで分析・提示されています。

- タイプ別トラック車隊規模 - トラックタイプの市場シェアは、地理的な好み、主要最終ユーザー産業、トラック価格、地域生産、トラック修理・メンテナンスサービスの普及、顧客サポート、技術的混乱(電気自動車、デジタル化、自律型トラックなど)などの要因に影響されます。したがって、トラックタイプ別のトラック保有台数の分布(研究の基準年のシェア%)、市場の混乱要因、トラック製造投資、トラック仕様、トラックの使用・輸入規制、予測期間にわたる市場予測が、この産業トレンドで提示されています。

- トラック輸送の運営コスト - トラック輸送会社の物流パフォーマンスを測定・ベンチマークする主な理由は、運営コストを削減し収益性を高めることです。一方、運営コストの測定は、費用を管理するための運営上の変更を行うべきかどうか、どこで行うべきかを特定し、パフォーマンス改善の領域を特定するのに役立ちます。したがって、この産業トレンドでは、トラック輸送の運営コストと関連変数(ドライバーの賃金・福利厚生、燃料価格、修理・メンテナンスコスト、タイヤコストなど)が研究の基準年にわたって研究され、研究対象の地理(レポートの範囲に応じた国または地域)について提示されています。

- 卸売・小売業 - この最終ユーザー産業セグメントは、卸売業者と小売業者が道路貨物輸送サービスに費やす外部(アウトソーシング)物流支出を捉えています。考慮される最終ユーザープレイヤーは、主に一般的に変換なしで商品の卸売または小売に従事し、商品の販売に付随するサービスを提供する事業所です。物流サービスプロバイダー(LSP)は、材料調達、輸送、注文フルフィルメント、倉庫保管・保管、需要予測、在庫管理などの活動をカバーし、生産拠点から流通業者、最終顧客への物資と完成品の信頼性の高い移動において重要な役割を果たしています。

| キーワード | 定義#テイギ# |

|---|---|

| カボタージュ | ある国に登録された自動車による道路輸送が別の国の国内領土で行われること。 |

| クロスドッキング | クロスドッキングは、サプライヤーまたは製造工場からの製品が、最小限から無の取り扱いまたは保管時間で顧客または小売チェーンに直接配送される物流手順です。クロスドッキングは流通ドッキングターミナルで行われ、通常は最小限の保管スペースで2つ(入荷と出荷)の側面にトラックとドックドアで構成されています。「クロスドッキング」という名称は、入荷ドックを通じて製品を受け取り、それをドックを横断して出荷輸送ドックに移送するプロセスを説明しています。 |

| クロストレード | 第三国に登録された道路自動車によって行われる2つの異なる国間の国際道路輸送。第三国とは、積載・乗船国および荷降ろし・下船国以外の国です。 |

| 危険物 | 道路で輸送される危険物のクラスは、国連危険物輸送勧告第15改訂版(国連、ジュネーブ、2007年)で定義されたものです。クラス1:爆発物、クラス2:ガス、クラス3:引火性液体、クラス4:可燃性固体・自然発火性物質・水と接触すると可燃性ガスを放出する物質、クラス5:酸化性物質および有機過酸化物、クラス6:毒性および感染性物質、クラス7:放射性物質、クラス8:腐食性物質、クラス9:その他の危険物質および物品が含まれます。 |

| 直接輸送 | 直接輸送は、サプライヤーまたは製品所有者から顧客に直接商品を配送する方法です。ほとんどの場合、顧客は製品所有者から商品を注文します。この配送スキームは輸送と保管コストを削減しますが、追加の計画と管理が必要です。 |

| ドレイジ | ドレイジは、海上貨物や航空貨物などの異なる輸送モードを接続するトラック輸送サービスの一形態です。これは、通常は長距離輸送プロセスの前後に、ある場所から別の場所に商品を輸送する短距離輸送です。ドレイジトラックは、コンテナ船、保管場所、注文フルフィルメント倉庫、鉄道ヤードなどのさまざまな目的地との間で貨物を移動させます。通常、ドレイジは短距離でのみ商品を輸送し、1つの都市圏内でのみ運行します。また、1回のシフトで1人のトラック運転手のみが必要です。しかし、これにもかかわらず、貨物に商品を届けたりその逆を行ったりするため、長距離輸送において重要な役割を果たしています。インターモーダル輸送をより効率的にし、最終顧客への商品のシームレスな移送を可能にします。 |

| ドライバン | ドライバンは、外部の要素から出荷物を保護するために完全に密閉された半トレーラーの一種です。パレット化、箱詰め、またはばら積み貨物を運ぶように設計されたドライバンは、温度管理されておらず(冷蔵「リーファー」ユニットとは異なり)、大型出荷を運ぶことができません(フラットベッドトレーラーとは異なり)。 |

| 最終需要 | 最終需要には、最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、輸出が含まれる場合があります。最終使用として消費されるすべての種類の商品(財およびサービス)が含まれ、個人消費、政府による消費、企業による資本投資としての消費、輸出が含まれる場合があります。 |

| フラットベッドトラック | フラットベッドトラックは剛性設計のトラックの一種です。商品の積み降ろしが容易なように平らに形成された荷台を持っています。フラットベッドトラックは主に、機械、建設資材、機器などの重い、大型、幅広、繊細でない商品の輸送に使用されます。トラックのオープンボディのため、輸送される商品は雨に弱くてはなりません。機能的には、フラットベッドトラックはフラットベッドトレーラーに匹敵します。 |

| 入荷物流 | 入荷物流は、材料やその他の商品が企業に持ち込まれる方法です。このプロセスには、入荷する物資を注文、受け取り、保管、輸送、管理するためのステップが含まれます。入荷物流は、需要と供給の方程式の供給部分に焦点を当てています。 |

| 中間需要 | 中間需要には、資本投資を除く企業に販売される財、サービス、メンテナンスおよび修理建設が含まれます。 |

| 国際積載 | 報告国(すなわち、輸送を行う車両が登録されている国)での商品の積載地と、異なる国での荷降ろし地。 |

| 国際荷降ろし | 報告国(すなわち、輸送を行う車両が登録されている国)での商品の荷降ろし地と、異なる国での積載地。 |

| OOG貨物 | アウトオブゲージ(OOG)貨物とは、単純に大きすぎるために6面の輸送コンテナに積載できない貨物です。この用語は、最大40HCコンテナ寸法を超える寸法を持つすべての貨物の非常に大まかな分類です。すなわち、長さが12.05メートルを超える、幅が2.33メートルを超える、または高さが2.59メートルを超えるものです。 |

| パレット | 商品の持ち上げと積み重ねを容易にするための高床式プラットフォーム。 |

| 部分積荷 | 部分積荷とは、トラックを部分的にしか満たさない商品を指します。本質的に、出荷量はレストザントラックロード(LTL)出荷よりも大きいです。また、出荷はトラックを完全に占有することができず、すなわちその容量はフルトラックロード(FTL)出荷よりもはるかに低いです。 |

| 舗装道路 | 砕石(マカダム)に炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装された道路。 |

| 逆物流 | 逆物流は、サプライチェーンを通じて内向きに戻るか、サプライチェーンを「逆方向」に移動するものを処理するサプライチェーンのセクターで構成されます。 |

| 道路貨物輸送サービス | 商品(原材料または製造品、固体および液体の両方を含む)を出発地から国内(国内輸送)または越境(国際輸送)の目的地まで輸送するためのトラック輸送業者の雇用(アウトソーシング物流)が道路貨物輸送市場を構成します。サービスはフルトラックロードまたはレストザントラックロード、コンテナ化または非コンテナ化、温度管理または非温度管理、短距離または長距離である場合があります。 |

| タウトライナー車両 | タウトライナーとカーテンサイダーは、カーテンサイドトラック・トレーラーの総称として使用されています。カーテンは上部のランナーと前後の取り外し可能なレール・ポールに恒久的に固定されており、カーテンを引き開けてフォークリフトを側面全体に使用して容易かつ効率的な積み降ろしができます。走行のために閉じると、垂直荷重拘束ストラップがトラックベッドの下のロープレールに取り付けられ、両側のトラックベッドとカーテンを接続します。カーテンの両端のウインチがカーテンを張り、これが「タウトライナー」という名称の由来です。これにより、カーテンが風でばたついたり太鼓のように鳴ったりするのを防ぎ、軽い積荷が横にずれるのを防ぐのにも役立ちます。 |

| 有償輸送 | 報酬を受けての商品の運搬。 |

| 未舗装道路 | 砕石、炭化水素バインダーまたはビチューメン剤、コンクリート、または石畳で舗装されていない安定化基盤を持つ道路。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定の一部と見なされ、平均販売価格(ASP)は各国の予測期間全体にわたって変動します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、研究対象の市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、研究対象の市場の全体像を生成するために、レベルと機能全体にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム