Tamaño y Participación del Mercado de Transporte de Carga por Carretera en Rumanía

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

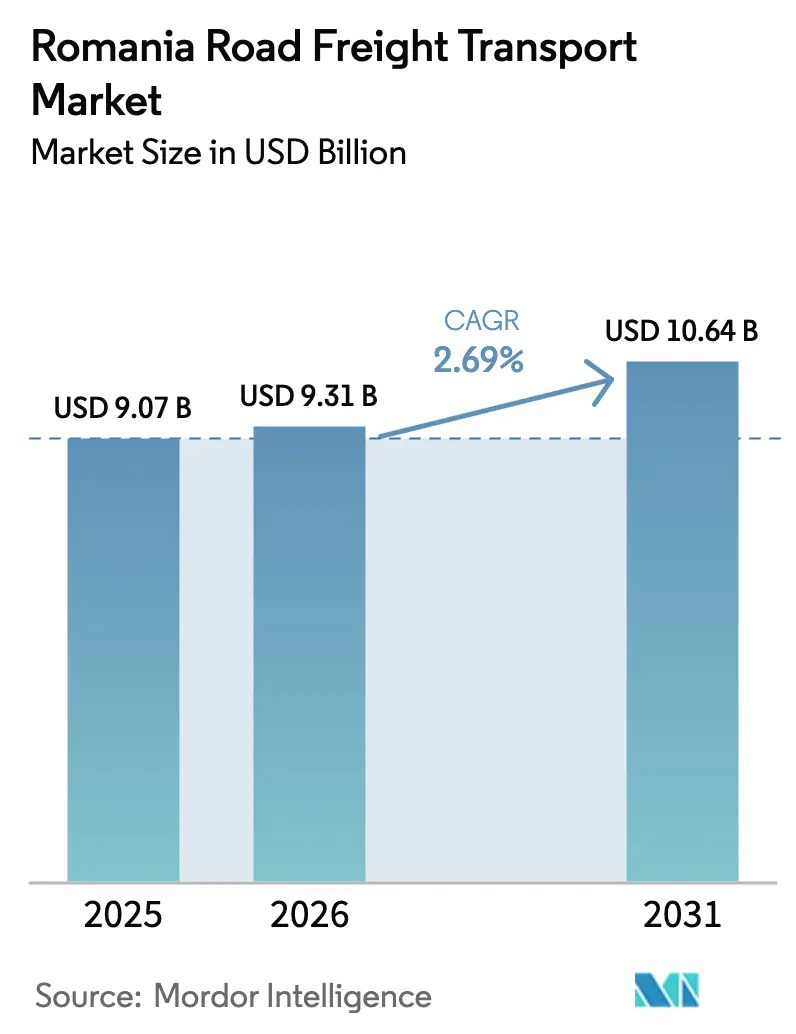

| Tamaño del mercado en el año base (2025) | 9.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.69% CAGR |

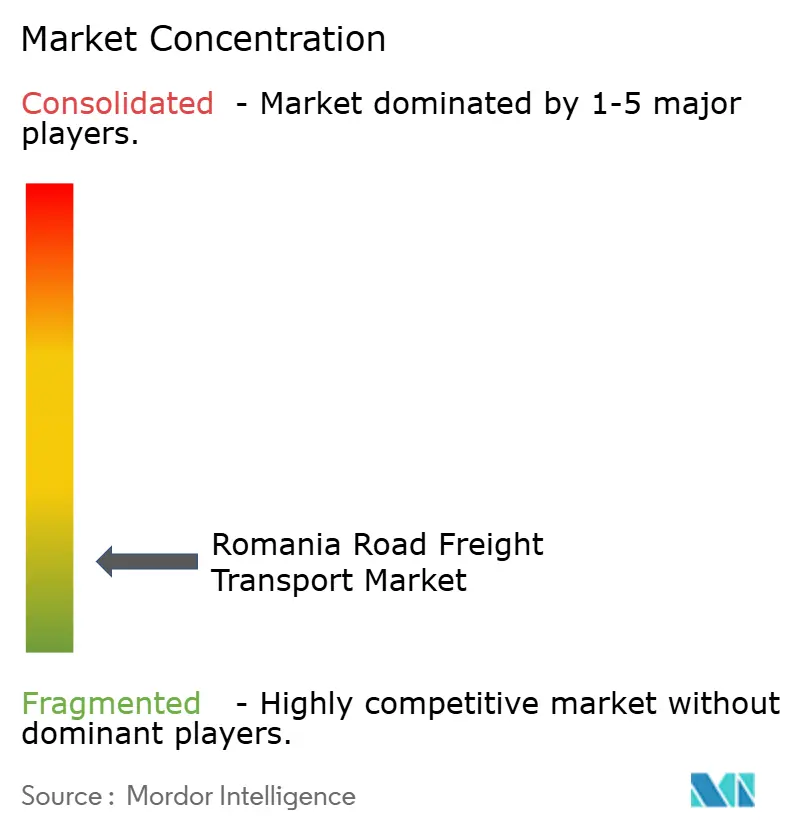

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga por Carretera en Rumanía por Mordor Intelligence

El tamaño del mercado de transporte de carga por carretera en Rumanía fue valorado en USD 9,07 mil millones en 2025 y se estima que crecerá desde USD 9,31 mil millones en 2026 hasta alcanzar USD 10,64 mil millones en 2031, a una CAGR del 2,69% durante el período de pronóstico (2026-2031). El impulso de la demanda descansa sobre cuatro pilares que se refuerzan mutuamente: la adhesión al espacio Schengen en enero de 2025 eliminó los controles en las fronteras terrestres y suprimió aproximadamente EUR 2,55 mil millones (USD 2,81 mil millones) en costos de fricción anuales del transporte transfronterizo, mejorando directamente la velocidad de la red; un programa de infraestructura paralelo respaldado por el Estado por EUR 7,6 mil millones (USD 8,38 mil millones) está eliminando los cuellos de botella crónicos en los corredores y atrayendo producción de relocalización cercana desde Europa Occidental; las exportaciones automotrices sostenidas, valoradas en EUR 23,8 mil millones (USD 26,26 mil millones) en 2024, mantienen los flujos de componentes y vehículos terminados densos y predecibles; y las plataformas digitales de carga están ampliando la transparencia en la asignación de cargas para las flotas mayoritariamente pequeñas y medianas del sector. Estos fundamentos sustentan la diversificación de servicios, aunque la escasez de conductores, el aumento de los impuestos sobre combustibles y los inminentes objetivos de emisiones de flotas de la UE introducen contrapresiones que los operadores deben absorber mediante consolidación y actualizaciones tecnológicas.

Conclusiones Clave del Informe

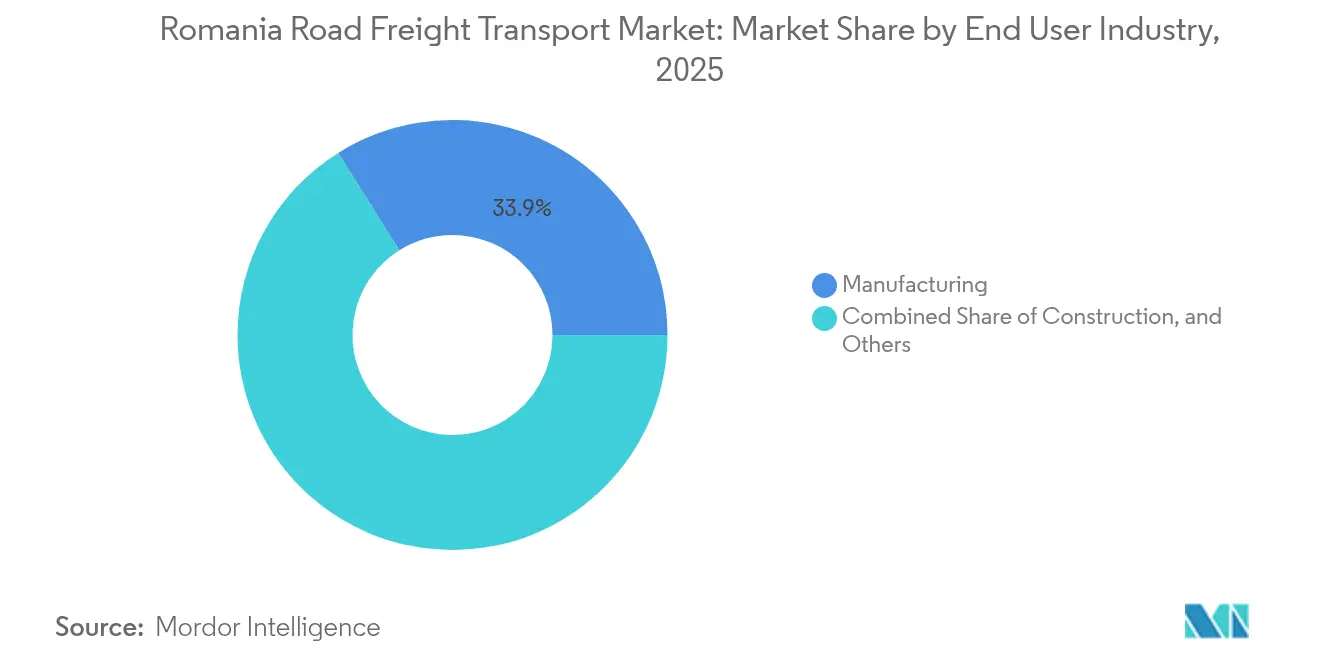

- Por industria de usuario final, la manufactura capturó el 33,92% de la participación del mercado de transporte de carga por carretera en Rumanía en 2025, mientras que el comercio mayorista y minorista exhibe la expansión más rápida con una CAGR del 3,07% entre 2026-2031.

- Por destino, los envíos internacionales representaron el 76,42% del tamaño del mercado de transporte de carga por carretera en Rumanía en 2025 y se prevé que crezcan a una CAGR del 2,75% entre 2026-2031.

- Por especificación de carga, los servicios de carga completa de camión retuvieron el 79,98% de participación en 2025, mientras que la carga parcial de camión registra la CAGR proyectada más alta del 3,00% entre 2026 y 2031.

- Por contenedorización, la carga no contenedorizada controló el 90,35% de participación en 2025; la carga contenedorizada avanza a una CAGR del 2,73% entre 2026-2031.

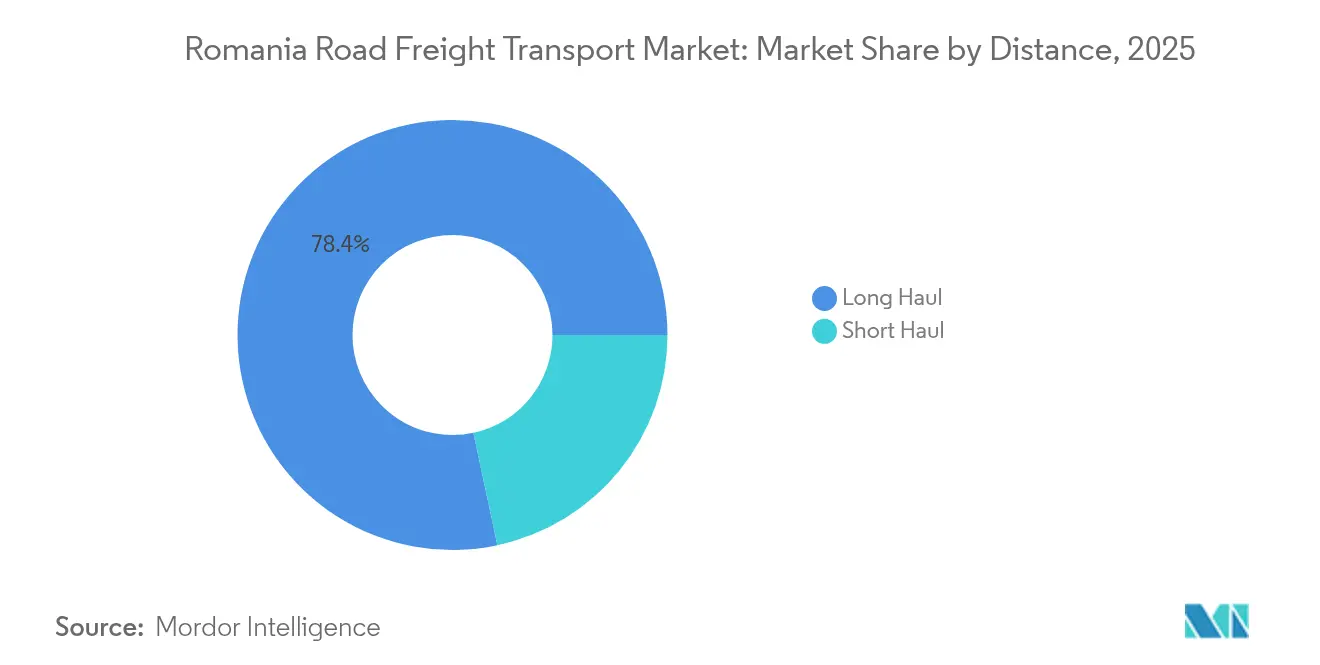

- Por distancia, las operaciones de larga distancia representaron el 78,35% del valor de 2025 y están previstas para aumentar a una CAGR del 2,82% entre 2026-2031.

- Por configuración de mercancías, las mercancías sólidas comprendieron el 71,43% del gasto en 2025; las mercancías fluidas están previstas para crecer a una CAGR del 2,88% entre 2026-2031.

- Por control de temperatura, los traslados sin control de temperatura representaron el 94,05% en 2025, mientras que la logística con control de temperatura lidera el crecimiento con una CAGR del 2,94% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Carga por Carretera en Rumanía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las cadenas de valor de exportación automotriz de Rumanía | 0.8% | Nacional, con concentración en los condados de Argeș, Dolj y Timiș | Mediano plazo (2-4 años) |

| Aumento en los volúmenes de paquetes de comercio electrónico transfronterizo | 0.6% | Nacional, con efecto secundario en Hungría y Bulgaria | Corto plazo (≤ 2 años) |

| Modernización de la infraestructura vial financiada por la UE | 0.5% | Nacional, prioridad en los corredores de la Red Transeuropea de Transporte | Largo plazo (≥ 4 años) |

| Adopción acelerada de plataformas digitales de asignación de carga | 0.3% | Nacional, ganancias tempranas en Bucarest, Cluj-Napoca y Timișoara | Mediano plazo (2-4 años) |

| Desplazamiento de relocalización cercana de las cadenas de suministro de Europa Occidental hacia Rumanía | 0.4% | Nacional, con concentración en los condados occidentales | Largo plazo (≥ 4 años) |

| Crecimiento de la logística farmacéutica con control de temperatura | 0.2% | Nacional, con ganancias tempranas en Bucarest y Constanța | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Cadenas de Valor de Exportación Automotriz de Rumanía

Las exportaciones automotrices por valor de EUR 23,8 mil millones (USD 26,26 mil millones) en 2024 posicionaron a Rumanía como el cuarto mayor productor de vehículos de Europa, catalizando una densa red de movimientos de componentes que mantienen los remolques llenos tanto en los carriles de logística de salida como de logística inversa. La actualización en curso de EUR 300 millones (USD 330 millones) de Ford en su planta de Craiova ilustra el compromiso de los fabricantes de equipos originales con el volumen local de vehículos eléctricos, impulsando los flujos de entrada justo a tiempo desde proveedores de primer nivel que se establecen en las proximidades. Una mayor complejidad en la combinación de modelos se traduce en lotes de piezas más frecuentes y pequeños que cargan tanto las operaciones de carga completa de camión como las de carga parcial de camión. Dado que los vehículos terminados viajan predominantemente en transportistas especializados, la carga de componentes se beneficia de retornos predecibles que minimizan los kilómetros en vacío. La ubicación del clúster automotriz a lo largo de los corredores A1, A6 y A10 también significa que los nuevos tramos de autopista se traducen inmediatamente en ventanas de tránsito más cortas hacia las plantas de ensamblaje de Europa Occidental, fortaleciendo el factor de atracción del mercado de transporte de carga por carretera en Rumanía para las inversiones de proveedores adyacentes[1]"Pronóstico Económico para Rumanía", Comisión Europea, Dirección General de Asuntos Económicos y Financieros, ec.europa.eu.

Aumento en los Volúmenes de Paquetes de Comercio Electrónico Transfronterizo

El líder regional de comercio electrónico eMAG triplicó los volúmenes de pedidos transfronterizos en los tres años hasta 2024, incorporando a más de 12.000 comerciantes rumanos que ahora envían diariamente a Hungría y Bulgaria. El despliegue de EUR 30 millones (USD 33,10 millones) de Sameday de 8.500 casilleros de recogida y su adquisición de Cargus en junio de 2025 amplían la densidad de última milla a una cobertura tripaís sin igual, reduciendo los costos unitarios de entrega en los carriles de alta frecuencia. El transporte de carga por carretera gana participación en esta economía de paquetes porque los mensajeros privados ofrecen seguimiento de extremo a extremo y garantías de entrega al día siguiente que los sistemas postales no pueden igualar. El software de optimización de rutas comprime aún más el kilometraje de trayecto mientras mejora el llenado de remolques, apoyando el giro del mercado de transporte de carga por carretera en Rumanía hacia la distribución de valor añadido en lotes pequeños. A medida que los vendedores de mercados adoptan el cumplimiento panregional, los flujos de ida y vuelta se aceleran, asegurando que tanto las devoluciones entrantes como los paquetes salientes sostengan la utilización de camiones en viajes de ida y vuelta[2]"Dispută pe autostrada de 440 km a Moldovei", equipo editorial de HotNews, hotnews.ro.

Modernización de la Infraestructura Vial Financiada por la UE

El Plan Nacional de Recuperación y Resiliencia de Rumanía por EUR 7,6 mil millones (USD 8,38 mil millones) asigna la mayor parte a la construcción de autopistas, liderada por el corredor A7 de Moldavia de 440 kilómetros que actualmente se encuentra bajo contratos de construcción simultáneos en múltiples lotes. Cada nuevo kilómetro de autopista de doble calzada reemplaza segmentos congestionados de dos carriles, reduciendo los tiempos de tránsito y estabilizando las ventanas de llegada para cargas urgentes. Diez nuevos pasos fronterizos entre Hungría y Rumanía elevarán la capacidad de cruce en un 83%, absorbiendo los picos de temporada alta sin las históricas colas que costaban a los operadores horas de conductor inactivo y combustible. Los proyectos de superposición digital, en particular las declaraciones obligatorias de RO e-Transport, otorgan a las autoridades visibilidad en tiempo real mientras proporcionan a los transportistas análisis predictivos de tiempos de espera. En conjunto, las mejoras físicas y digitales elevan la fiabilidad y reducen los costos totales de entrega, reforzando la competitividad del mercado de transporte de carga por carretera en Rumanía frente a las alternativas ferroviarias en los corredores europeos.

Desplazamiento de Relocalización Cercana de las Cadenas de Suministro de Europa Occidental

La incertidumbre geopolítica y las interrupciones del suministro de la era pandémica están impulsando a las marcas a acercar la producción a los centros de demanda. Rumanía se beneficia de la membresía en la UE, mano de obra calificada y salarios aproximadamente la mitad de los de Europa Occidental, lo que la convierte en un nodo natural para los ensamblajes que abastecen a Alemania, Italia y Francia. Los inversores citan la entrada al espacio Schengen como un punto de inflexión porque la eliminación de los controles fronterizos suprime tanto el tiempo como el papeleo, a menudo equivalente a 60-90 minutos ahorrados por cruce, lo que se acumula en los circuitos de ida y vuelta. Los productores de electrónica de contrato, prendas de vestir y muebles están replicando el modelo automotriz agrupando parques de proveedores alrededor de Arad y Timișoara, profundizando la densidad de carga. A medida que los grupos multinacionales asignan más puntos de stock regionales europeos a Rumanía, el mercado de transporte de carga por carretera en Rumanía se convierte en una base de despacho preferida, reforzando los volúmenes de carga completa transfronteriza y estabilizando los retornos hacia los centros de consumo doméstico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez persistente de conductores y fuerza laboral envejecida | -0.4% | Nacional, aguda en zonas rurales | Corto plazo (≤ 2 años) |

| Aumento de peajes e impuestos especiales sobre combustibles | -0.3% | Nacional, con impacto transfronterizo | Corto plazo (≤ 2 años) |

| Mandatos más estrictos de la UE sobre emisiones de carbono de flotas | -0.2% | Nacional, cumplimiento requerido a nivel de la UE | Mediano plazo (2-4 años) |

| Retrasos en los cruces fronterizos en las fronteras externas de la UE | -0.1% | Fronteras orientales con Ucrania y Moldavia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Conductores y Fuerza Laboral Envejecida

Las flotas de Rumanía reportan 9.091 puestos de conductor vacantes y predicen la necesidad de aproximadamente 100.000 reclutas adicionales de fuera de la UE para satisfacer el crecimiento, una brecha ampliada por la migración de conductores más jóvenes hacia posiciones mejor remuneradas en Europa Occidental. Los transportistas elevan los salarios y las asignaciones diarias pero aún luchan por cubrir los puestos, lo que obliga a los tractores a permanecer inactivos incluso cuando las carteras de pedidos aumentan. Las vacantes prolongadas inflan los costos salariales más rápido que las tarifas de flete, erosionando los márgenes de los pequeños operadores y fomentando fusiones que colocan a los conductores en listas de personal compartido. El desequilibrio demográfico también significa que los conductores experimentados se jubilan más rápido de lo que los aprendices se califican, arriesgando interrupciones del servicio en los segmentos de larga distancia que requieren cumplimiento de alta habilidad con las normas de horas de servicio de la UE. Los pilotos de camiones autónomos siguen siendo exploratorios, dejando la disponibilidad de recursos humanos como un límite estructural para la expansión a corto plazo del mercado de transporte de carga por carretera en Rumanía[3]"eMAG Group Triplicó los Volúmenes de Pedidos Regionales", personal de Business Review, business-review.eu.

Aumento de Peajes e Impuestos Especiales sobre Combustibles

El diésel sigue siendo la línea de costo controlable más grande del sector, y los esquemas de fijación de precios del carbono a nivel de la UE añaden céntimos incrementales por litro cada trimestre, presionando los ratios operativos. Mientras tanto, la armonización de la Eurovignette introduce cargos basados en satélites con métricas de peso-distancia que elevan las facturas para los equipos más antiguos y pesados. Los desembolsos de modernización de flotas para el cumplimiento de Euro VI-E estiran aún más los balances, particularmente para los propietarios-operadores que carecen de poder de compra grupal. Las presiones inflacionarias limitan la capacidad de los transportistas para trasladar completamente los recargos a los cargadores, comprimiendo los márgenes netos y acelerando los riesgos de quiebra entre las microempresas que componen la mayor parte de las 36.000 empresas de transporte por carretera con licencia de Rumanía. En reacción, los cargadores se inclinan hacia proveedores con activos propios que pueden cubrir el combustible con contratos a plazo, acelerando la curva de consolidación del mercado de transporte de carga por carretera en Rumanía[4]"Estudio de Sostenibilidad del Canal Bucarest-Danubio", Laura Comănescu, mdpi.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Manufactura Ancla la Demanda de Carga

La manufactura generó el 33,92% del gasto en carga de 2025, subrayando su posición como motor de densidad de carga del mercado de transporte de carga por carretera en Rumanía; el comercio mayorista y minorista, aunque más pequeño, tiene previsto registrar la CAGR más rápida del 3,07% entre 2026-2031 y reducirá la brecha para 2031. Los sectores automotriz, eléctrico y de maquinaria programan los flujos de componentes entrantes en tiempos de ciclo ajustados, lo que permite a los transportistas planificar la capacidad con meses de anticipación y mantener altas las rotaciones de remolques. La cadencia regular genera eficiencia de costos que se filtra a través de las redes de subcontratistas de la industria de transporte de carga por carretera en Rumanía, estabilizando las tarifas incluso en los valles estacionales.

La carga centrada en el comercio minorista difiere notablemente, favoreciendo las cargas de mercancías generales paletizadas y las altas densidades de paquetes impulsadas por las promesas de entrega al día siguiente. Los centros de distribución cruzada cerca de Bucarest y Cluj-Napoca orquestan la mezcla de unidades de mantenimiento de existencias para el reabastecimiento de tiendas regionales, traduciéndose en frecuentes movimientos de carga parcial de camión. Los proyectos de infraestructura mantienen una línea de base estable para los materiales de construcción, aunque su huella logística está geográficamente concentrada cerca de las principales obras de autopistas y ferrocarriles, produciendo aumentos episódicos en lugar de crecimiento secular. La agricultura desencadena picos de demanda en época de cosecha, a menudo forzando primas de tarifas en el mercado spot cuando los cultivos de cereales y girasol convergen con las ventanas de exportación máxima. Atender estos ciclos divergentes exige flexibilidad de flota y subraya por qué los operadores integrados que combinan ingresos por contrato y spot superan en el mercado de transporte de carga por carretera en Rumanía.

Por Destino: Los Flujos Internacionales Impulsan el Crecimiento del Mercado

El tráfico internacional representó el 76,42% de los ingresos de 2025, reflejando la ubicación pivotal de Rumanía entre las zonas de consumo de Europa Central y las salidas al Mar Negro; también se proyecta que supere al doméstico con una CAGR del 2,75% entre 2026-2031 a medida que se acumulan los beneficios del espacio Schengen. La eliminación de los controles en las fronteras terrestres suprime las colas de varias horas y las inspecciones físicas aleatorias, haciendo a los transportistas rumanos más competitivos en costos en los corredores occidentales frente a sus pares polacos o eslovacos. Los cargadores que redistribuyen el inventario europeo lejos de los congestionados puertos del Mar del Norte reservan cada vez más los depósitos rumanos como centros secundarios, elevando la disponibilidad de retornos de exportación.

Los flujos domésticos, aunque solo representan el 23,58% de participación en 2025, sustentan el cumplimiento de última milla y los movimientos de materiales de construcción de corta distancia. Su crecimiento depende del aumento de la renta disponible y la continua expansión del comercio minorista urbano. Las carreteras rurales aún presentan límites de peso por eje y restricciones de velocidad de desplazamiento, empujando algunos movimientos dentro del país hacia el ferrocarril o el río, aunque el próximo recapado de carreteras comarcales financiado con Fondos de Cohesión puede mitigar gradualmente estas fricciones. El mercado de transporte de carga por carretera en Rumanía, por lo tanto, sigue orientado hacia el alcance continental mientras mejora progresivamente la productividad de las rutas internas.

Por Especificación de Carga: El Dominio de la Carga Completa de Camión Enfrenta el Desafío de la Carga Parcial

Los servicios de carga completa de camión (FTL) representaron el 79,98% de participación en 2025, capitalizando las cargas a granel y los traslados industriales consistentes que llenan un remolque de extremo a extremo y otorgan liderazgo en costos por tonelada-kilómetro. Sin embargo, las plataformas de licitación digital están erosionando la ventaja del FTL al dar a los cargadores más pequeños acceso dinámico a la capacidad de carga parcial de camión (LTL), catalizando la trayectoria de CAGR del 3,00% del LTL entre 2026-2031. El FTL aún retiene ventajas estructurales en los carriles de larga distancia donde la frecuencia de paradas está limitada por las ventanas de horas de servicio de los conductores y la documentación fronteriza.

La parcelización del comercio electrónico fragmenta los perfiles de envío, atrayendo volúmenes hacia redes de LTL e incluso de mensajería de paquetes. Los algoritmos en 123cargo agregan grupos de paletas complementarios, traduciendo patrones de pedidos estocásticos en cargas de camión viables, elevando la utilización de la flota del 73% a más del 85% para los adoptantes de la plataforma. Para el mercado de transporte de carga por carretera en Rumanía, la coexistencia de piezas automotrices de alto volumen y bienes de consumo dispersos crea una matriz de demanda equilibrada que invita a operadores híbridos capaces de alternar entre microcentros de FTL y LTL.

Por Contenedorización: La Carga No Contenedorizada Mantiene el Dominio

La carga no contenedorizada representó el 90,35% en 2025 debido a los cereales, la madera en bruto, el acero en bobinas y los componentes de vehículos de gran tamaño que superan las dimensiones de los contenedores ISO o requieren carga superior. Sin embargo, la CAGR del 2,73% del tráfico contenedorizado entre 2026-2031 señala una convergencia modal temprana a medida que los depósitos interiores invierten en apiladores de alcance y desvíos ferroviarios compatibles con unidades de 45 pies. La creciente adopción de embalajes retornables en los sectores automotriz y electrónico podría inclinar aún más los volúmenes, especialmente a medida que los cargadores buscan reducción de daños y un despacho aduanero más fácil que facilitan los precintos estandarizados.

La profundización continua de los muelles del Puerto de Constanța y la electrificación de los ramales ferroviarios acortan los tiempos de transferencia a los almacenes de Bucarest y Ploiești, incentivando a los cargadores a probar combinaciones mar-ferrocarril-carretera. Si bien el mercado de transporte de carga por carretera en Rumanía mantiene su núcleo no contenedorizado, el crecimiento de los contenedores introduce nuevos requisitos de flota de chasis y obliga a los transportistas a dominar la reserva de espacios en terminales, una disciplina operativa tradicionalmente confinada a los pares costeros.

Por Distancia: Las Operaciones de Larga Distancia Lideran el Crecimiento

Los trayectos de larga distancia absorbieron el 78,35% del gasto de 2025 y ampliarán su ventaja con una CAGR del 2,82% entre 2026-2031, impulsados por los servicios de tránsito que conectan los corredores Alemania-Grecia y Polonia-Turquía. Las autopistas A1 y A3, más la próxima A7, reducen los días de puerta a puerta al recortar entre un 20-25% los desvíos anteriores por carreteras secundarias. Los carriles transfronterizos así pasan de trayectos de dos días a recorridos de menos de veinte horas, realineando la programación de turnos de conductores y atrayendo carga de mayor valor.

Los servicios de corta distancia siguen siendo indispensables para el reabastecimiento urbano, pero el acceso irregular a las vías de circunvalación alrededor de las ciudades secundarias añade consumo de combustible inactivo y retrasos. Las zonas de bajas emisiones municipales en discusión para Bucarest podrían imponer restricciones horarias que compliquen el enrutamiento de múltiples entregas. Por ello, la excelencia operativa en el mercado de transporte de carga por carretera en Rumanía depende cada vez más de la capacidad de los transportistas para integrar el transporte troncal de larga distancia con entregas radiales regionalmente dispersas sin comprometer los indicadores clave de rendimiento del servicio.

Por Configuración de Mercancías: Las Mercancías Sólidas Dominan los Volúmenes de Transporte

Las mercancías sólidas compusieron el 71,43% de la facturación en 2025, impulsadas por piezas automotrices, alimentos envasados y áridos de construcción. La previsibilidad en los ciclos de producción permite la programación calendarizada en los muelles de las plantas, reduciendo las tarifas por detención. Las mercancías fluidas —combustibles, productos químicos y aceites comestibles— registran una CAGR más rápida del 2,88% entre 2026-2031 gracias a las actualizaciones de refinerías y las expansiones de capacidad de biodiésel agroindustrial a lo largo del Danubio. Los tanques especializados de acero inoxidable mitigan el riesgo de contaminación del producto, exigiendo primas de tarifas de flete del 30-40% por encima de los furgones secos.

Para los movimientos exclusivamente por carretera de más de 300 kilómetros, la ventaja relativa de los oleoductos y los ramales ferroviarios ha limitado la participación de los fluidos por carretera; sin embargo, en mercados con ventanas de entrega urgentes o múltiples puntos de entrega, la carretera retiene la ventaja de flexibilidad. Las normas de Medio Ambiente, Salud y Seguridad requieren la certificación de conductores en el manejo de mercancías peligrosas según el Acuerdo Europeo sobre Transporte Internacional de Mercancías Peligrosas por Carretera, añadiendo gastos de formación. No obstante, la alta tarifa por kilómetro estabiliza los flujos de caja de la industria de transporte de carga por carretera en Rumanía cuando los picos de mercancías sólidas disminuyen.

Por Control de Temperatura: La Logística de Cadena de Frío Muestra el Crecimiento Más Rápido

Los trayectos sin control de temperatura aún dominan con el 94,05%, pero la CAGR del 2,94% entre 2026-2031 registrada por la carga con control de temperatura la convierte en el líder de crecimiento del sector. Las plantas farmacéuticas orientadas a la exportación alrededor de Bucarest dependen de camiones frigoríficos certificados según las Buenas Prácticas de Distribución equipados con telemática que registra las desviaciones de temperatura en tiempo real, un requisito previo para el cumplimiento de la liberación de lotes de la UE. Los gigantes de la distribución minorista de alimentos, liderados por el agresivo despliegue de tiendas de Lidl, exigen cada vez más remolques de doble compartimento capaces de mantener tanto unidades de mantenimiento de existencias congeladas como refrigeradas en la misma ruta.

La intensidad de capital es formidable —los precios de adquisición de los frigoríficos multitemperatura superan a los de los furgones secos en un 70%— pero los rendimientos del flete justifican la recuperación de la inversión en cuatro años. Los operadores que dominan la integridad de puerta a puerta construyen relaciones resilientes con los clientes, protegidos de las tarifas spot mercantilizadas que afectan al mercado de transporte de carga por carretera en Rumanía en general. A medida que las auditorías de seguridad alimentaria de la UE se endurecen, los fallos en la cadena de frío enfrentan retiradas de productos y daños reputacionales, elevando la barrera de entrada y confiriendo poder de fijación de precios a los operadores establecidos.

Análisis Geográfico

La relevancia geográfica de Rumanía deriva de su triangulación entre Europa Central, el Mar Negro y los Balcanes, un posicionamiento amplificado cuando las normas del espacio Schengen entraron en vigor en enero de 2025, anulando las formalidades en las fronteras terrestres con los estados miembros y desbloqueando EUR 2,55 mil millones (USD 2,81 mil millones) en ganancias de eficiencia anuales. El mercado de transporte de carga por carretera en Rumanía funciona consecuentemente tanto como puerta de entrada como centro de consolidación para las cadenas de suministro que abastecen a Alemania, Austria e Italia en dirección norte, y a Grecia, Turquía y Bulgaria en dirección sur.

Los condados del norte, como Cluj y Bihor, atraen inversiones en ensamblaje tecnológico, generando centros de distribución regionales que despachan envíos consolidados durante la noche a Budapest y Bratislava, mientras que las piezas entrantes fluyen a través del puerto de Constanța, haciendo que el corredor del Mar Negro sea integral para el alcance interior. Los clústeres occidentales, en particular Timișoara y Arad, capitalizan el acceso por carretera de cuatro horas a Viena y Múnich, permitiendo entregas de componentes en secuencia justo a tiempo que reducen los inventarios de proveedores a lo largo del eje del Danubio. Las aperturas por fases de la Autopista A7 de Moldavia integran progresivamente las provincias orientales poco atendidas en la red nacional, prometiendo un cambio significativo para el agronegocio orientado a la exportación que actualmente desvía por congestionadas carreteras nacionales. El área de captación en forma de L de Constanța se está ampliando a medida que la electrificación de los ramales ferroviarios conecta el puerto con los parques logísticos de Bucarest en menos de tres horas, mejorando la competitividad intermodal. La eventual finalización del Canal Bucarest-Danubio recortaría 180 kilómetros de desvío por carretera para el grano a granel destinado a barcazas de vías navegables interiores, potencialmente desplazando el tonelaje de bajo margen de los camiones pero creando lucrativos contratos de transporte de primera milla. A lo largo de la frontera oriental, los flujos vinculados a la crisis ucraniana elevan el volumen de carga humanitaria y de defensa, aunque los protocolos aduaneros no pertenecientes a la UE en Siret y Albița aún imponen penalizaciones por tiempo de espera que los operadores incorporan en las tarifas. En general, las ventajas geográficas combinadas con la puesta al día en infraestructura mantienen alta la utilidad de la red de Rumanía, asegurando corredores de volumen sostenidos para el mercado de transporte de carga por carretera en Rumanía.

Panorama Competitivo

El mercado de transporte de carga por carretera en Rumanía combina una fragmentación de larga cola con megaoperaciones que acaparan titulares y que inclinan el campo de juego hacia las economías de escala. La adquisición de DB Schenker por parte de DSV por EUR 14,3 mil millones (USD 15,78 mil millones), completada en abril de 2025, duplica su huella europea, otorgándole una densidad de carriles sin igual en los corredores de exportación de Rumanía y amplificando el apalancamiento de compras en combustible, neumáticos y sistemas de tecnología de la información y comunicación. Tal envergadura permite contratos de externalización completa de gestión de carga que los rivales de nivel medio no pueden replicar, acelerando la migración hacia la calidad entre las multinacionales que buscan torres de control de proveedor único.

La mensajería urgente de paquetes exhibe una consolidación similar. La adquisición de Cargus por parte de Sameday a mediados de 2025 fusiona los dos mayores mensajeros autóctonos en una única red de 8.500 puntos de recogida, posicionada para desafiar la supremacía nocturna del incumbente Fan Courier. La red fusionada combina casilleros urbanos densos con alcance de mensajería rural, fortaleciendo la cobertura de última milla esencial para la escalabilidad del comercio electrónico transfronterizo. La logística con control de temperatura sigue siendo un nicho menos concurrido con altas barreras; un puñado de especialistas certificados según las Buenas Prácticas de Distribución controla la flota de frigoríficos, creando un rendimiento premium que compensa la intensidad de capital.

La digitalización es el gran igualador. Plataformas como 123cargo y Timocom emparejan cargas con kilómetros en vacío en segundos, empoderando a las microempresas que aún representan dos tercios de los tractores con licencia. Las exigencias de cumplimiento, en particular RO e-Transport, empujan a estos transportistas más pequeños a adoptar telemática basada en software como servicio o a afiliarse a operadores logísticos de terceros más grandes que incorporan los costos de tecnología regulatoria en paquetes de servicios más amplios. En consecuencia, se espera que el impulso de fusiones y adquisiciones persista a medida que los macrooperadores buscan densidad de terminales, sinergias administrativas y reservas de conductores calificados, mientras los especialistas en nichos se diferencian mediante experiencia en cadena de frío o cargas de gran tamaño dentro del mercado de transporte de carga por carretera en Rumanía en general.

Líderes de la Industria de Transporte de Carga por Carretera en Rumanía

DSV A/S (incluido DB Schenker)

DHL Group

Kuehne + Nagel

AQUILA PART PROD COM SA

International Lazar Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sameday, parte del Grupo eMAG, adquirió al rival de mensajería Cargus, combinando ingresos de 2024 de RON 1,77 mil millones (USD 392,40 mil millones) y entregando una red nacional de paquetes que supera los 8.500 puntos de recogida sujeto a la aprobación antimonopolio.

- Abril de 2025: DSV finalizó su compra de DB Schenker por EUR 14,3 mil millones (USD 15,78 mil millones), creando la red logística más grande de Europa con una superposición significativa en los corredores rumanos.

- Marzo de 2025: Lidl inauguró un centro logístico multitemperatura de 55.000 m² cerca de Bucarest para dar servicio al parque de tiendas ampliado, desencadenando adjudicaciones de carriles frigoríficos dedicados a transportistas regionales.

- Enero de 2025: Lidl Rumanía confirmó planes para abrir 25 supermercados adicionales durante 2025, tras doce inauguraciones en marzo, ampliando así los requisitos de flujo de distribución con control de temperatura en toda su red de centros de distribución refrigerados.

Alcance del Informe del Mercado de Transporte de Carga por Carretera en Rumanía

Agricultura, Pesca y Silvicultura, Construcción, Manufactura, Petróleo y Gas, Minería y Canteras, Comercio Mayorista y Minorista, Otros están cubiertos como segmentos por Industria de Usuario Final. Doméstico, Internacional están cubiertos como segmentos por Destino. Carga Completa de Camión (FTL), Carga Parcial de Camión (LTL) están cubiertos como segmentos por Especificación de Carga. Contenedorizado, No Contenedorizado están cubiertos como segmentos por Contenedorización. Larga Distancia, Corta Distancia están cubiertos como segmentos por Distancia. Mercancías Fluidas, Mercancías Sólidas están cubiertos como segmentos por Configuración de Mercancías. Sin Control de Temperatura, Con Control de Temperatura están cubiertos como segmentos por Control de Temperatura.| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| Doméstico |

| Internacional |

| Carga Completa de Camión (FTL) |

| Carga Parcial de Camión (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Mercancías Fluidas |

| Mercancías Sólidas |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Industria de Usuario Final | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Canteras | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | Doméstico |

| Internacional | |

| Especificación de Carga | Carga Completa de Camión (FTL) |

| Carga Parcial de Camión (LTL) | |

| Contenedorización | Contenedorizado |

| No Contenedorizado | |

| Distancia | Larga Distancia |

| Corta Distancia | |

| Configuración de Mercancías | Mercancías Fluidas |

| Mercancías Sólidas | |

| Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura |

Definición de mercado

- Agricultura, Pesca y Silvicultura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de Agricultura, Pesca y Silvicultura en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la cosecha de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores y el flujo fluido de productos (cosechas, bienes agrícolas) hacia los distribuidores y consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructuras, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, suministros urgentes y la prestación de otros servicios de valor añadido para una gestión eficaz de proyectos.

- Transporte de Carga por Carretera Contenedorizado - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en servicios de Carga Completa de Camión (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador (ii) tomados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden transporte de correo a granel por camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor)/sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden transporte de líquidos a granel en cisterna (vii) que implican transporte de residuos por camión (viii) transporte de materiales peligrosos por camión. Los servicios de valor añadido relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos y grupos de productos básicos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial y logística y el entorno regulatorio.

- Mercancías Fluidas - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) Productos químicos y mercancías peligrosas (por ejemplo, ácidos) (ii) Agua (potable y residual) (iii) Petróleo y gas (tanto aguas arriba como aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) Líquidos a granel de grado alimentario (como leche o jugo), (v) Caucho, (vi) Productos agroquímicos, entre otros. Estas mercancías generalmente se transportan mediante camiones cisterna.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos, mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible se han estudiado a lo largo del período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Transporte de Carga por Carretera de Carga Completa de Camión (FTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en servicios de Carga Completa de Camión (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador (ii) tomados directamente desde un punto de origen a uno o más puntos de destino (iii) que comprenden transporte de correo a granel por camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor)/sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden transporte de líquidos a granel en cisterna (vii) que implican transporte de residuos por camión (viii) transporte de materiales peligrosos por camión. Los servicios de valor añadido relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Distribución del Producto Interior Bruto (PIB) por Actividad Económica - El Producto Interior Bruto nominal y su distribución entre los principales sectores económicos en la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto y las tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del Producto Interior Bruto (PIB) por Actividad Económica - El crecimiento del Producto Interior Bruto nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- Inflación - Las variaciones tanto en la Inflación de Precios al Por Mayor (variación interanual del índice de precios al productor) como en la Inflación de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, por ejemplo, precios de neumáticos, salarios y beneficios de conductores, precios de energía y combustible, costos de mantenimiento, cargos de peaje, alquileres de almacenes, corretaje aduanero, tarifas de expedición, tarifas de mensajería, etc., impactando así en el mercado general de carga y logística.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables y parámetros clave estudiados para analizar mejor las estimaciones y pronósticos del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave. Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración Financiera (4) Fusiones y Adquisiciones (5) Alianzas y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos) en el mercado han sido preseleccionados, sus movimientos estratégicos clave han sido estudiados y presentados en esta sección.

- Transporte de Carga por Carretera de Carga Parcial de Camión (LTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en servicios de Carga Parcial de Camión (LTL). El transporte de carga por carretera LTL se caracteriza por múltiples envíos combinados en un único camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de menos de cargas completas de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un único camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega (iv) envíos de Carga Parcial de Contenedor en el caso de servicios de transporte por camión. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte troncal y (iii) entrega local. Los servicios de valor añadido relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible y energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país o región según el alcance del informe) se ha analizado y presentado a lo largo del período de revisión.

- Principales Proveedores de Camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), la eficiencia de combustible, las opciones de financiamiento, los costos anuales de mantenimiento, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario actual del mercado y las expectativas del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a distribuidores o clientes finales y el almacenamiento y suministro de materias primas a los clientes para la manufactura justo a tiempo.

- Participación Modal - La Participación Modal de Carga está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por tonelaje (toneladas) y la participación modal por facturación de carga (tonelada-km) difieren según la distancia media de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución de la carga transportada por modo de transporte (toneladas y tonelada-km), para el año base del estudio.

- Petróleo y Gas, Minería y Canteras - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de extracción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados y procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los servicios financieros, el sector inmobiliario, los servicios educativos, la atención sanitaria y los servicios profesionales (administración, gestión de residuos, servicios jurídicos, arquitectura, ingeniería, diseño, consultoría, investigación y desarrollo científico) en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos desempeñan un papel crucial en el movimiento fiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos), entre otros.

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. La variación anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "Inflación". Dado que el índice de precios al por mayor captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industria, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Tendencias de Precios de Carga por Carretera - Los precios de carga por modo de transporte (USD/tonelada-km), a lo largo del período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la facturación de carga (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por lo tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de Tonelaje de Carga por Carretera - El tonelaje de carga (peso de las mercancías en toneladas) gestionado por modo de transporte, a lo largo del período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, además de la distancia media por envío (km), el volumen de carga (tonelada-km) y los precios de carga (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de Carga por Carretera - La contratación de un proveedor de servicios logísticos de transporte de carga por carretera o transportista (logística externalizada) para el transporte de mercancías constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera reportado por los transportistas registrados en los países informantes (ii) el transporte de materias primas o bienes manufacturados (sólidos y fluidos) (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractores con semirremolque) (iv) el transporte de Carga Completa de Camión (FTL) o Carga Parcial de Camión (LTL) (v) el transporte contenedorizado o no contenedorizado (vi) el transporte con o sin control de temperatura (vii) el transporte de corta o larga distancia (viii) el transporte de bienes de oficina o domésticos usados (empresas de mudanzas) (ix) otro transporte de carga especializada (mercancías peligrosas, carga de gran tamaño) y (x) los envíos de entrega de primera milla, milla intermedia y última milla externalizados realizados por actores del transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas a domicilio de última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red vial realizado o reportado por actores de Mensajería, Urgente y Paquetería.

- Longitud de las Carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentadas frente a no pavimentadas), la distribución de la longitud de las carreteras por clasificación vial (autopistas frente a carreteras principales frente a otras carreteras) se han analizado y presentado en esta tendencia de la industria.

- Ingresos por Segmento - Los Ingresos por Segmento han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con la industria y expertos.

- Transporte de Carga por Carretera de Corta Distancia - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte de mercancías por carretera (i) dentro de una única área administrativa y su hinterland, (ii) mediante camiones más pequeños y camionetas (iii) a través de servicios contenedorizados y de carga seca a granel (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega de primera milla y última milla externalizados realizados por actores del transporte de carga por carretera.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística y, por lo tanto, con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable se ha estudiado y presentado a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de la renta disponible, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías, el crecimiento histórico y proyectado, el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Añadido Bruto, el desglose del Valor Añadido Bruto en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión se han analizado y presentado en esta tendencia de la industria.

- Tamaño de la Flota de Camiones por Tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuario final, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los factores disruptivos del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones y las expectativas del mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Costos Operativos del Transporte por Carretera - Las principales razones para medir y comparar el desempeño logístico de cualquier empresa de transporte por carretera son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, medir los costos operativos ayuda a identificar si es necesario realizar cambios operativos y dónde hacerlos para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte por carretera y las variables involucradas, a saber, salarios y beneficios de conductores, precios de combustible, costos de reparación y mantenimiento, costos de neumáticos, etc., se han estudiado durante el año base del estudio y se han presentado para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos desempeñan un papel crucial en el movimiento fiable de suministros y productos terminados desde las casas de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como el abastecimiento de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión de inventarios, la previsión de la demanda, etc.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera mediante un vehículo de motor registrado en un país realizado en el territorio nacional de otro país. |

| Distribución Cruzada | La distribución cruzada es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo de manipulación o almacenamiento mínimo o nulo. La distribución cruzada tiene lugar en una terminal de distribución; generalmente compuesta por camiones y puertas de muelle en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre 'distribución cruzada' explica el proceso de recepción de productos a través de un muelle de entrada y su posterior traslado a través del muelle hasta el muelle de transporte de salida. |

| Comercio Cruzado | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor registrado en un tercer país. Un tercer país es un país distinto del país de carga y del país de descarga. |

| Mercancías Peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas, Clase 9: Sustancias y artículos peligrosos varios. |

| Envío Directo | El envío directo es un método de entrega de mercancías desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente pide las mercancías al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere planificación y administración adicionales. |

| Transporte de Corta Distancia Intermodal | El transporte de corta distancia intermodal es una forma de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de transporte de corta distancia intermodal mueven carga hacia y desde varios destinos, como buques portacontenedores, lotes de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Normalmente, el transporte de corta distancia intermodal solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere solo un camionero en un único turno. Pero a pesar de esto, desempeña un papel importante en el envío de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón Seco | Un furgón seco es un tipo de semirremolque totalmente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades frigoríficas) y no pueden transportar envíos de gran tamaño (a diferencia de los remolques de plataforma plana). |

| Demanda Final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. |

| Camión de Plataforma Plana | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, de gran tamaño, anchas y no delicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de Entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de oferta de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga Internacional Cargada | Lugar de carga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga Internacional Descargada | Lugar de descarga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga Fuera de Medida | La carga Fuera de Medida es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor de 40 pies de alta capacidad. Es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| Paletas | Plataforma elevada, destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial | Una carga parcial describe mercancías que solo llenan un camión parcialmente. En esencia, la cantidad del envío es mayor que el envío de Carga Parcial de Camión (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Carga Completa de Camión (FTL). |

| Carretera Pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Logística Inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia el interior de la cadena de suministro o viaja 'hacia atrás' a través de la cadena de suministro. |

| Servicio de Transporte de Carga por Carretera | La contratación de una agencia de transporte por camión para el transporte de mercancías (materias primas o bienes manufacturados, incluidos sólidos y líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Carga Completa de Camión o Carga Parcial de Camión, contenedorizado o no contenedorizado, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo con Lonas Tensadas | Los vehículos con lonas tensadas y los remolques con cortinas laterales se utilizan como nombres genéricos para los camiones y remolques con cortinas laterales. Las cortinas están fijadas permanentemente a un carril en la parte superior y a raíles y postes desmontables en la parte delantera y trasera, lo que permite abrir las cortinas y utilizar carretillas elevadoras a lo largo de los laterales para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, las correas de sujeción de carga vertical se fijan a un carril de cuerda debajo del piso del camión, conectando el piso del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre de 'lonas tensadas'. Esto evita que la cortina ondee o redoble con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte por Alquiler o Remuneración | El transporte de mercancías a cambio de una remuneración. |

| Carretera No Pavimentada | Carretera con base estabilizada no revestida con piedra triturada, aglutinante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación se considera parte de los precios, y el precio de venta promedio varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción