Größe und Marktanteil des rumänischen Straßengüterverkehrsmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

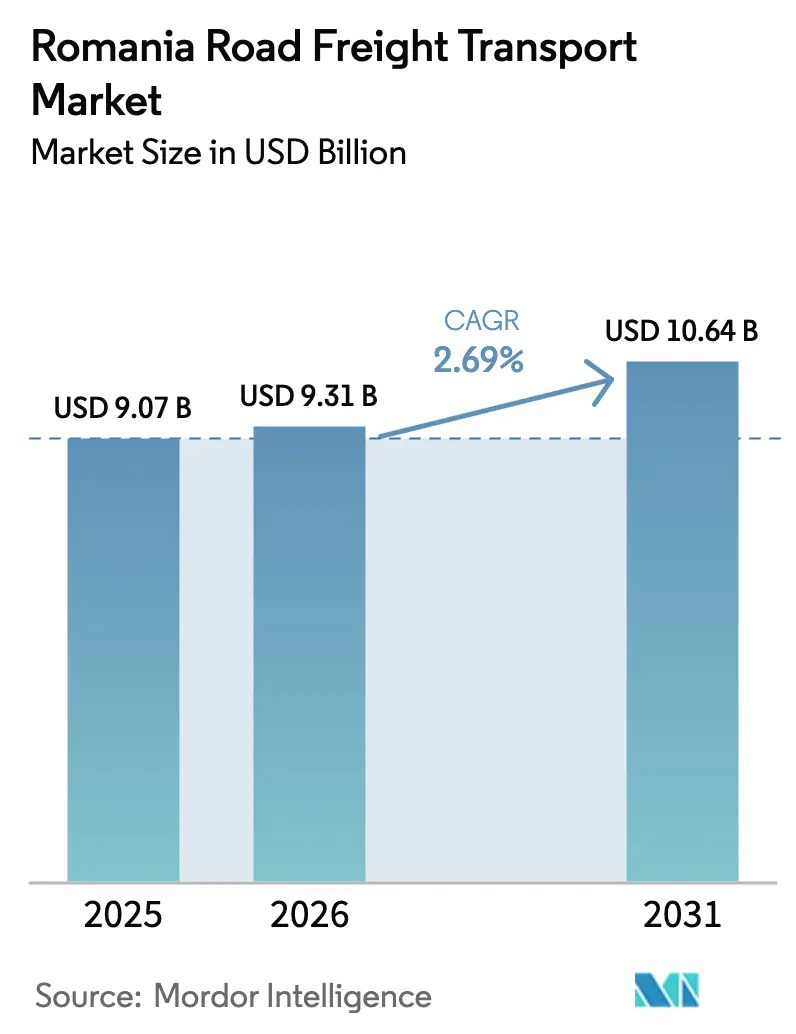

| Marktgröße im Basisjahr (2025) | 9.07 Milliarden US-Dollar |

| Marktgröße (2026) | 9.31 Milliarden US-Dollar |

| Marktgröße (2031) | 10.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.69% CAGR |

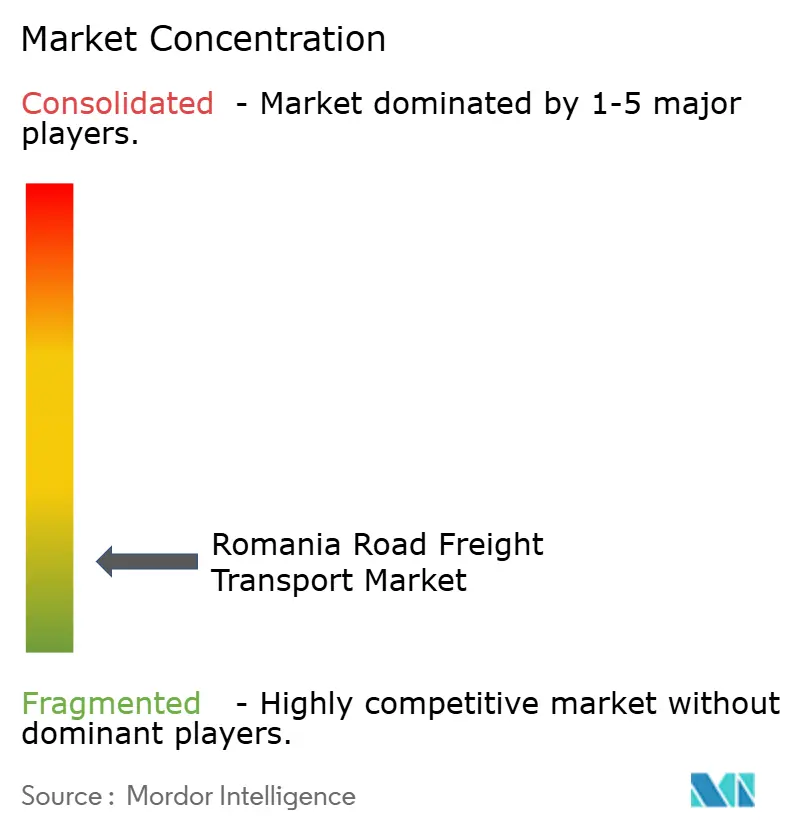

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des rumänischen Straßengüterverkehrsmarkts durch Mordor Intelligence

Die Marktgröße des rumänischen Straßengüterverkehrs wurde im Jahr 2025 auf 9,07 Milliarden USD geschätzt und soll von 9,31 Milliarden USD im Jahr 2026 auf 10,64 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,69 % während des Prognosezeitraums (2026–2031). Die Nachfragedynamik stützt sich auf vier sich gegenseitig verstärkende Säulen: Der Schengen-Beitritt im Januar 2025 beseitigte Grenzkontrollen an Landgrenzen und eliminierte geschätzte 2,55 Milliarden EUR (2,81 Milliarden USD) an jährlichen Reibungskosten im grenzüberschreitenden Lkw-Verkehr, was die Netzwerkgeschwindigkeit direkt verbesserte; ein paralleles, staatlich gefördertes Infrastrukturprogramm in Höhe von 7,6 Milliarden EUR (8,38 Milliarden USD) beseitigt chronische Engpässe auf Korridoren und zieht Nearshoring-Produktion aus Westeuropa an; anhaltende Automobilexporte im Wert von 23,8 Milliarden EUR (26,26 Milliarden USD) im Jahr 2024 halten Komponenten- und Fertigfahrzeugströme dicht und planbar; und digitale Frachtplattformen erweitern die Transparenz bei der Ladungsvermittlung für die überwiegend kleinen und mittelgroßen Flotten des Sektors. Diese Grundlagen unterstützen die Diversifizierung von Dienstleistungen, doch Fahrermangel, steigende Kraftstoffsteuern und bevorstehende EU-Flottenemissionsziele erzeugen Gegendrücke, die Betreiber durch Konsolidierung und Technologie-Upgrades absorbieren müssen.

Wichtigste Erkenntnisse des Berichts

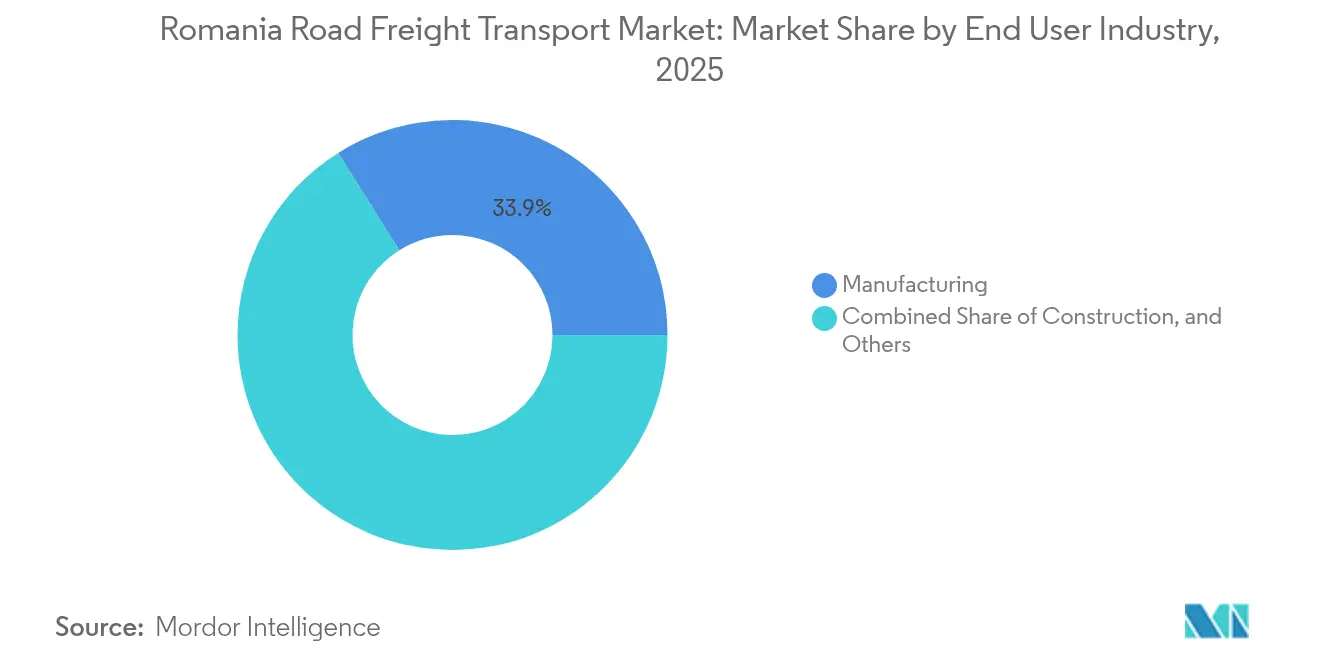

- Nach Endverbraucherbranche entfiel auf das Verarbeitende Gewerbe im Jahr 2025 ein Marktanteil von 33,92 % am rumänischen Straßengüterverkehrsmarkt, während der Groß- und Einzelhandel mit einer CAGR von 3,07 % zwischen 2026 und 2031 die schnellste Expansion verzeichnet.

- Nach Zielgebiet entfielen auf internationale Sendungen im Jahr 2025 76,42 % des Marktvolumens des rumänischen Straßengüterverkehrs, und es wird prognostiziert, dass diese zwischen 2026 und 2031 mit einer CAGR von 2,75 % wachsen.

- Nach Lkw-Ladungsspezifikation hielten Komplettladungsservices im Jahr 2025 einen Anteil von 79,98 %, während Teilladungen die höchste prognostizierte CAGR von 3,00 % zwischen 2026 und 2031 aufweisen.

- Nach Containerisierung kontrollierte nicht containerisierte Fracht im Jahr 2025 einen Anteil von 90,35 %; containerisierte Fracht wächst mit einer CAGR von 2,73 % zwischen 2026 und 2031.

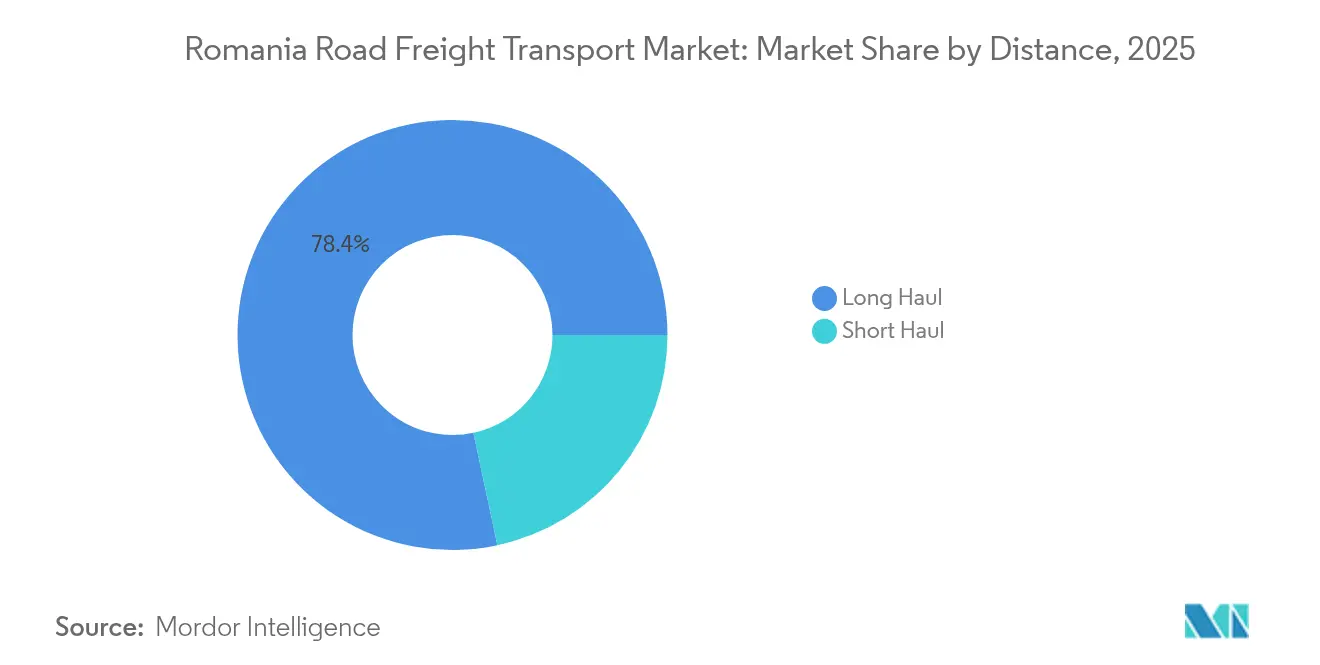

- Nach Entfernung entfielen auf den Fernverkehr 78,35 % des Wertes von 2025, und dieser soll zwischen 2026 und 2031 mit einer CAGR von 2,82 % zunehmen.

- Nach Güterkonfiguration machten Feststoffgüter im Jahr 2025 71,43 % der Ausgaben aus; Flüssiggüter sollen zwischen 2026 und 2031 mit einer CAGR von 2,88 % steigen.

- Nach Temperaturkontrolle repräsentierten nicht temperaturgeführte Transporte im Jahr 2025 94,05 %, während temperaturgeführte Logistik mit einer CAGR von 2,94 % zwischen 2026 und 2031 das Wachstum anführt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im rumänischen Straßengüterverkehrsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Wertschöpfungsketten für Automobilexporte Rumäniens | 0.8% | National, mit Konzentration in den Kreisen Argeș, Dolj und Timiș | Mittelfristig (2–4 Jahre) |

| Anstieg der grenzüberschreitenden E-Commerce-Paketmengen | 0.6% | National, mit Ausstrahlungseffekten auf Ungarn und Bulgarien | Kurzfristig (≤ 2 Jahre) |

| EU-finanzierte Modernisierung der Straßeninfrastruktur | 0.5% | National, Priorität auf TEN-T-Korridoren | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung digitaler Frachtbörsenplattformen | 0.3% | National, frühe Gewinne in Bukarest, Cluj-Napoca, Timișoara | Mittelfristig (2–4 Jahre) |

| Nearshoring-Verlagerung westeuropäischer Lieferketten nach Rumänien | 0.4% | National, mit Konzentration in den westlichen Kreisen | Langfristig (≥ 4 Jahre) |

| Wachstum der temperaturgeführten Pharmalogistik | 0.2% | National, mit frühen Gewinnen in Bukarest und Constanța | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Wertschöpfungsketten für Automobilexporte Rumäniens

Automobilexporte im Wert von 23,8 Milliarden EUR (26,26 Milliarden USD) im Jahr 2024 positionierten Rumänien als viertgrößten Fahrzeughersteller Europas und katalysierten ein dichtes Netz von Komponentenbewegungen, das Anhänger sowohl in ausgehenden als auch in Rücklogistikspuren voll hält. Fords laufendes Upgrade seines Werks in Craiova im Wert von 300 Millionen EUR (330 Millionen USD) verdeutlicht das OEM-Engagement für lokale Elektrofahrzeugvolumina und treibt Just-in-time-Eingangsströme von Tier-1-Lieferanten an, die sich in der Nähe ansiedeln. Eine höhere Modellmixkomplexität führt zu häufigeren, kleineren Teilchargen, die sowohl Komplettladungs- als auch Teilladungsoperationen belasten. Da Fertigfahrzeuge überwiegend auf Spezialträgern transportiert werden, profitiert die Komponentenfracht von vorhersehbaren Rückfrachten, die Leerkilometer minimieren. Die Lage des Automobilclusters entlang der Korridore A1, A6 und A10 bedeutet auch, dass neue Autobahnabschnitte unmittelbar in kürzere Transitzeiten zu westeuropäischen Montagewerken umgesetzt werden, was den Anziehungsfaktor des rumänischen Straßengüterverkehrsmarkts für benachbarte Lieferanteninvestitionen stärkt[1]„Wirtschaftsprognose für Rumänien,” Europäische Kommission, Generaldirektion Wirtschaft und Finanzen, ec.europa.eu.

Anstieg der grenzüberschreitenden E-Commerce-Paketmengen

Der regionale E-Commerce-Marktführer eMAG verdreifachte die grenzüberschreitenden Bestellmengen in den drei Jahren bis 2024 und gewann mehr als 12.000 rumänische Händler, die nun täglich nach Ungarn und Bulgarien versenden. Samedays Einführung von 8.500 Abholschließfächern im Wert von 30 Millionen EUR (33,10 Millionen USD) und die Übernahme von Cargus im Juni 2025 erweitern die Dichte der letzten Meile auf einen unübertroffenen Drei-Länder-Fußabdruck und senken die Stücklieferkosten auf hochfrequenten Strecken. Der Straßengüterverkehr gewinnt in dieser Paketwirtschaft Marktanteile, weil private Kurierdienste End-to-End-Tracking und Nächste-Tag-Garantien bieten, die Postdienste nicht erfüllen können. Routenoptimierungssoftware komprimiert zudem die Stammkilometer und verbessert die Anhängerfüllung, was den Wandel des rumänischen Straßengüterverkehrsmarkts hin zu wertschöpfender Kleinstückverteilung unterstützt. Da Marktplatzhändler eine panregionale Auftragsabwicklung einführen, beschleunigen sich Hin- und Rückflüsse und stellen sicher, dass sowohl eingehende Retouren als auch ausgehende Pakete die Hin- und Rückfahrtauslastung der Lkw aufrechterhalten[2]„Dispută pe autostrada de 440 km a Moldovei,” HotNews-Redaktion, hotnews.ro.

EU-finanzierte Modernisierung der Straßeninfrastruktur

Rumäniens Nationaler Aufbau- und Resilienzplan in Höhe von 7,6 Milliarden EUR (8,38 Milliarden USD) weist den größten Anteil dem Autobahnbau zu, angeführt vom 440 Kilometer langen A7-Moldau-Korridor, der derzeit unter gleichzeitigen Mehrlos-Bauverträgen errichtet wird. Jeder neue Kilometer geteilter Autobahn ersetzt überlastete zweispurige Abschnitte, verkürzt Transitzeiten und stabilisiert Ankunftsfenster für zeitkritische Ladungen. Zehn neue Grenzübergänge zwischen Ungarn und Rumänien werden die Übergangskapazität um 83 % erhöhen und Spitzensaisonschwankungen absorbieren, ohne die historischen Rückstaus, die Betreibern Fahrerstillstandszeiten und Kraftstoff kosteten. Digitale Überlagerungsprojekte, insbesondere obligatorische RO e-Transport-Erklärungen, geben den Behörden Echtzeittransparenz und versorgen Spediteure mit prädiktiven Wartezeit-Analysen. Zusammen erhöhen physische und digitale Upgrades die Zuverlässigkeit und senken die Gesamtlandungskosten, was die Wettbewerbsfähigkeit des rumänischen Straßengüterverkehrsmarkts gegenüber Schienalternativen auf europäischen Korridoren stärkt.

Nearshoring-Verlagerung westeuropäischer Lieferketten

Geopolitische Unsicherheit und pandemiebedingter Lieferkettenunterbrechungen veranlassen Marken, die Produktion näher an die Nachfragezentren zu verlagern. Rumänien profitiert von der EU-Mitgliedschaft, qualifizierten Arbeitskräften und Löhnen, die etwa halb so hoch sind wie in Westeuropa, was es zu einem natürlichen Knotenpunkt für Montagen macht, die Deutschland, Italien und Frankreich beliefern. Investoren nennen den Schengen-Beitritt als Wendepunkt, da die Abschaffung von Grenzkontrollen sowohl Zeit als auch Papierkram beseitigt, was oft 60–90 Minuten pro Übergang einspart und sich bei Hin- und Rückfahrten summiert. Hersteller von Vertragselektronik, Bekleidung und Möbeln replizieren das Automobilmodell, indem sie Lieferantenparks rund um Arad und Timișoara bündeln und die Frachtdichte erhöhen. Da multinationale Konzerne mehr europäische regionale Lagerstandorte nach Rumänien verlagern, wird der rumänische Straßengüterverkehrsmarkt zu einer bevorzugten Versandbasis, was grenzüberschreitende Komplettladungsvolumina stärkt und Rückfrachten in inländische Verbrauchszentren stabilisiert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Fahrermangel und alternde Belegschaft | -0.4% | National, akut in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Steigende Mautgebühren und Kraftstoffverbrauchssteuern | -0.3% | National, mit grenzüberschreitenden Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Strengere EU-Flottenkohlenstoffemissionsvorschriften | -0.2% | National, EU-weite Compliance erforderlich | Mittelfristig (2–4 Jahre) |

| Grenzübergangsverzögerungen an externen EU-Grenzen | -0.1% | Östliche Grenzen mit der Ukraine und Moldau | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fahrermangel und alternde Belegschaft

Rumäniens Flotten melden 9.091 freie Fahrerstellen und prognostizieren einen Bedarf von rund 100.000 zusätzlichen Nicht-EU-Rekruten, um das Wachstum zu decken – eine Lücke, die durch die Abwanderung jüngerer Fahrer in besser bezahlte westeuropäische Stellen vergrößert wird. Spediteure erhöhen Löhne und Tagegeldpauschalen, haben aber dennoch Schwierigkeiten, Stellen zu besetzen, was dazu führt, dass Zugmaschinen leer stehen, obwohl die Auftragsbücher wachsen. Anhaltende Vakanzen treiben die Lohnkosten schneller als die Frachtpreise in die Höhe, was die Margen kleiner Betreiber erodiert und Fusionen fördert, die Fahrer in gemeinsamen Pools zusammenfassen. Das demografische Ungleichgewicht bedeutet auch, dass erfahrene Fahrer schneller in Rente gehen, als Auszubildende qualifiziert werden, was das Risiko von Serviceunterbrechungen auf Fernverkehrsstrecken birgt, die eine hochqualifizierte Einhaltung der EU-Lenk- und Ruhezeitvorschriften erfordern. Pilotprojekte für autonome Lkw bleiben explorativ, was die Verfügbarkeit von Humanressourcen zu einer strukturellen Obergrenze für die kurzfristige Expansion des rumänischen Straßengüterverkehrsmarkts macht[3]„eMAG Group Tripled Regional Order Volumes,” Business Review-Redaktion, business-review.eu.

Steigende Mautgebühren und Kraftstoffverbrauchssteuern

Diesel bleibt die größte kontrollierbare Kostenstelle des Sektors, und EU-weite CO₂-Bepreisungssysteme fügen jedes Quartal inkrementelle Cent pro Liter hinzu, was die Betriebsquoten belastet. Gleichzeitig bringt die Eurovignetten-Mautharmonisierung satellitengestützte Gebühren auf Gewichts-Distanz-Basis, die die Rechnungen für ältere, schwerere Fahrzeuge erhöhen. Flottenmodernisierungsausgaben für die Euro-VI-E-Compliance belasten die Bilanzen weiter, insbesondere für Einzelunternehmer, denen die Gruppenverhandlungsmacht fehlt. Inflationsdruck begrenzt die Fähigkeit der Spediteure, Zuschläge vollständig an Verlader weiterzugeben, was die Nettomargen drückt und das Insolvenzrisiko bei Mikroflotten beschleunigt, die den Großteil der 36.000 lizenzierten Lkw-Unternehmen Rumäniens ausmachen. Als Reaktion darauf tendieren Verlader zu kapitalintensiven Anbietern, die Kraftstoff mit Termingeschäften absichern können, was die Konsolidierungskurve des rumänischen Straßengüterverkehrsmarkts beschleunigt[4]„Nachhaltigkeitsstudie zum Bukarest-Donau-Kanal,” Laura Comănescu, mdpi.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Verarbeitendes Gewerbe verankert die Frachtanfrage

Das Verarbeitende Gewerbe generierte 33,92 % der Frachtausgaben von 2025 und unterstreicht damit seine Position als Ladungsdichte-Motor des rumänischen Straßengüterverkehrsmarkts; der Groß- und Einzelhandel, obwohl kleiner, soll zwischen 2026 und 2031 die schnellste CAGR von 3,07 % verzeichnen und den Abstand bis 2031 verringern. Automobil-, Elektro- und Maschinenbauvertikalen planen eingehende Komponentenströme nach engen Taktzeiten, was es Spediteuren ermöglicht, Kapazitäten Monate im Voraus zu planen und die Anhängerumschläge hoch zu halten. Regelmäßige Kadenz erzeugt Kosteneffizienz, die sich durch die Subunternehmernetzwerke der rumänischen Straßengüterverkehrsbranche filtert und die Preise auch in saisonalen Tiefs stabilisiert.

Einzelhandelsorientierte Fracht unterscheidet sich deutlich und bevorzugt palettierte Allgemeinwaren und hohe Paketdichten, die durch Nächste-Tag-Lieferversprechen angetrieben werden. Umschlaghubs in der Nähe von Bukarest und Cluj-Napoca orchestrieren die SKU-Mischung für die regionale Filialversorgung und führen zu häufigen Teilladungsbewegungen. Infrastrukturprojekte halten eine stetige Grundlage für Baumaterialien aufrecht, doch ihr logistischer Fußabdruck ist geografisch auf große Autobahn- und Schienenbauten konzentriert, was episodische Spitzen statt säkulares Wachstum erzeugt. Die Landwirtschaft löst Nachfragespitzen zur Erntezeit aus und zwingt oft zu Spotmarkt-Preisaufschlägen, wenn Getreide- und Sonnenblumenernte mit Spitzenexportfenstern zusammenfallen. Die Bedienung dieser divergierenden Zyklen erfordert Flottenflexibilität und unterstreicht, warum integrierte Betreiber, die Vertrags- und Spoterlöse kombinieren, im rumänischen Straßengüterverkehrsmarkt besser abschneiden.

Nach Zielgebiet: Internationale Ströme treiben das Marktwachstum

Der internationale Verkehr repräsentierte 76,42 % des Umsatzes von 2025 und spiegelt Rumäniens zentrale Lage zwischen mitteleuropäischen Verbrauchszonen und Schwarzmeerausgängen wider; er soll auch den Inlandsverkehr mit einer CAGR von 2,75 % zwischen 2026 und 2031 übertreffen, da die Schengen-Vorteile zum Tragen kommen. Die Abschaffung von Grenzkontrollen an Landgrenzen beseitigt mehrstündige Warteschlangen und stichprobenartige physische Inspektionen, was rumänische Spediteure auf westlichen Korridoren gegenüber polnischen oder slowakischen Wettbewerbern kostengünstiger macht. Verlader, die europäische Bestände von überlasteten Nordseehäfen umverteilen, buchen zunehmend rumänische Depots als sekundäre Hubs und erhöhen die Verfügbarkeit von Exportrückfrachten.

Inlandsströme, obwohl nur 23,58 % Anteil im Jahr 2025, unterstützen die Zustellung auf der letzten Meile und Kurzstreckentransporte von Baumaterialien. Ihr Wachstum hängt von steigendem verfügbarem Einkommen und der weiteren Expansion des städtischen Einzelhandels ab. Landstraßen unterliegen noch immer Achslastbeschränkungen und Geschwindigkeitsbeschränkungen, was einige innerstaatliche Transporte auf die Schiene oder den Fluss verlagert, obwohl die bevorstehende Kreisstraßensanierung, die aus Kohäsionsfonds finanziert wird, diese Reibungen schrittweise mildern kann. Der rumänische Straßengüterverkehrsmarkt bleibt daher auf kontinentale Reichweite ausgerichtet und verbessert gleichzeitig schrittweise die interne Streckenproduktivität.

Nach Lkw-Ladungsspezifikation: FTL-Dominanz steht vor LTL-Herausforderung

Komplettladungsservices (FTL) hielten im Jahr 2025 einen Anteil von 79,98 % und profitierten von Massengütern und konsistenten Industriependeln, die einen Anhänger von Ende zu Ende füllen und Kostenführerschaft pro Tonnenkilometer gewähren. Digitale Ausschreibungsplattformen erodieren jedoch den Burggraben von FTL, indem sie kleineren Verladern dynamischen Zugang zu Teilladungskapazitäten (LTL) verschaffen und die CAGR-Trajektorie von LTL von 3,00 % zwischen 2026 und 2031 katalysieren. FTL behält strukturelle Vorteile auf Fernverkehrsstrecken, wo die Stoppfrequenz durch die Lenk- und Ruhezeitfenster der Fahrer und die Grenzdokumentation begrenzt ist.

Die Paketisierung im E-Commerce fragmentiert Sendungsprofile und zieht Volumina in LTL- und sogar Paketspediteurnetzwerke. Algorithmen auf 123cargo aggregieren komplementäre Palettengruppen und übersetzen stochastische Bestellmuster in tragfähige Lkw-Ladungen, was die Flottenauslastung von 73 % auf über 85 % für Plattformnutzer steigert. Für den rumänischen Straßengüterverkehrsmarkt schafft die Koexistenz von hochvolumigen Automobilteilen und verteilten Konsumgütern eine ausgewogene Nachfragematrix, die hybride Betreiber einlädt, die zwischen FTL- und LTL-Mikro-Hubs flexibel wechseln können.

Nach Containerisierung: Nicht containerisierte Fracht behält die Dominanz

Nicht containerisierte Fracht machte im Jahr 2025 90,35 % aus, da Getreide, Rohholz, Stahlspulen und übergroße Fahrzeugkomponenten entweder ISO-Containerabmessungen überschreiten oder Obenladen erfordern. Dennoch signalisiert die CAGR von 2,73 % des containerisierten Verkehrs zwischen 2026 und 2031 eine frühe modale Konvergenz, da Binnendepots in Reach-Stacker und Gleisanschlüsse investieren, die mit 45-Fuß-Einheiten kompatibel sind. Die wachsende Einführung von Mehrwegverpackungen in der Automobil- und Elektronikindustrie könnte die Volumina weiter verschieben, insbesondere da Verlader Schadensreduzierung und einfachere Zollabfertigung anstreben, die standardisierte Siegel erleichtern.

Die laufende Vertiefung der Liegeplätze im Hafen Constanța und die Elektrifizierung von Gleisanschlüssen verkürzen die Transferzeiten zu Lagerhäusern in Bukarest und Ploiești und veranlassen Verlader, See-Schiene-Straße-Kombinationen zu testen. Während der rumänische Straßengüterverkehrsmarkt seinen nicht containerisierten Kern beibehält, führt das Containerwachstum neue Anforderungen an Chassis-Flotten ein und zwingt Spediteure, die Buchung von Terminalslots zu beherrschen – eine operative Disziplin, die traditionell auf Küstenakteure beschränkt war.

Nach Entfernung: Fernverkehrsoperationen führen das Wachstum an

Der Fernverkehr absorbierte 78,35 % der Ausgaben von 2025 und wird seinen Vorsprung mit einer CAGR von 2,82 % zwischen 2026 und 2031 ausbauen, angetrieben durch Transitdienste, die Deutschland-Griechenland- und Polen-Türkei-Korridore verbinden. Die Autobahnen A1 und A3 sowie die bevorstehende A7 reduzieren die Tür-zu-Tür-Tage, indem sie 20–25 % der früheren Umwege über Nebenstraßen einsparen. Grenzüberschreitende Strecken wechseln damit von Zwei-Tages- auf Unter-Zwanzig-Stunden-Fahrten, was die Fahrerschichtplanung neu ausrichtet und höherwertige Fracht anzieht.

Nahverkehrsdienste bleiben für die städtische Versorgung unverzichtbar, aber lückenhafter Ringstraßenzugang rund um sekundäre Städte fügt Leerlaufkraftstoffverbrauch und Verzögerungen hinzu. Kommunale Niedrigemissionszonen, die für Bukarest diskutiert werden, könnten Zeitbeschränkungen auferlegen, die die Mehrfachzustellungsrouten erschweren. Daher hängt die operative Exzellenz im rumänischen Straßengüterverkehrsmarkt zunehmend von der Fähigkeit der Spediteure ab, Fernverkehrs-Hauptläufe mit regional verteilten Speichenlieferungen zu integrieren, ohne die Service-KPIs zu beeinträchtigen.

Nach Güterkonfiguration: Feststoffgüter dominieren die Transportvolumina

Feststoffgüter machten im Jahr 2025 71,43 % des Umsatzes aus, angetrieben durch Automobilteile, verpackte Lebensmittel und Bauaggregat. Die Vorhersehbarkeit in Produktionszyklen ermöglicht kalendarisierte Slotbelegung an Werksdocks und reduziert Liegegebühren. Flüssiggüter – Kraftstoffe, Chemikalien und Speiseöle – verzeichnen eine schnellere CAGR von 2,88 % zwischen 2026 und 2031 dank Raffinerieaufrüstungen und agroindustrieller Biodieselkapazitätserweiterungen entlang der Donau. Spezialisierte Edelstahltanker mindern das Produktkontaminationsrisiko und erzielen Frachtpreisaufschläge von 30–40 % gegenüber Trockenfrachtfahrzeugen.

Bei reinen Straßentransporten über 300 Kilometer hat der relative Vorteil von Pipelines und Gleisanschlüssen den Flüssiggüteranteil auf der Straße begrenzt; bei Märkten mit zeitkritischen Lieferfenstern oder mehreren Abladepunkten behält die Straße jedoch den Flexibilitätsvorteil. Umwelt-, Gesundheits- und Sicherheitsstandards erfordern eine Fahrerzertifizierung im ADR-Umgang, was zusätzlichen Schulungsaufwand bedeutet. Dennoch stabilisiert der hohe Preis pro Kilometer die Cashflows der rumänischen Straßengüterverkehrsbranche, wenn die Feststoffgüterspitzen nachlassen.

Nach Temperaturkontrolle: Kühlkettenlogistik verzeichnet das schnellste Wachstum

Nicht temperaturgeführte Transporte dominieren noch immer mit 94,05 %, aber die CAGR von 2,94 % zwischen 2026 und 2031 bei temperaturgeführter Fracht macht sie zum Sprintführer des Sektors. Exportorientierte Pharmaunternehmen rund um Bukarest verlassen sich auf GDP-zertifizierte Kühlfahrzeuge, die mit Telematik ausgestattet sind und Temperaturabweichungen in Echtzeit protokollieren – eine Voraussetzung für die EU-Chargenfreigabe-Compliance. Lebensmitteleinzelhandelsgiganten, angeführt von Lidls aggressivem Filialausbau, verlangen zunehmend Doppelkammeranhänger, die sowohl gefrorene als auch gekühlte SKUs auf derselben Route halten können.

Die Kapitalintensität ist erheblich – Anschaffungspreise für Mehrtemperatur-Kühlfahrzeuge übersteigen Trockenfrachtfahrzeuge um 70 % – doch die Frachtrenditen rechtfertigen die Amortisation innerhalb von vier Jahren. Betreiber, die die Tür-zu-Tür-Integrität beherrschen, bauen belastbare Kundenbeziehungen auf, die vor den commoditisierten Spotpreisen geschützt sind, die den breiteren rumänischen Straßengüterverkehrsmarkt plagen. Da EU-Lebensmittelsicherheitsprüfungen strenger werden, führen Kühlkettenversagen zu Produktrückrufen und Reputationsschäden, was die Markteintrittsbarriere erhöht und Bestandsanbietern Preissetzungsmacht verleiht.

Geografische Analyse

Rumäniens geografische Relevanz ergibt sich aus seiner Dreiecksposition zwischen Mitteleuropa, dem Schwarzen Meer und dem Balkan – eine Positionierung, die verstärkt wurde, als die Schengen-Regeln im Januar 2025 in Kraft traten, Grenzformalitäten mit Mitgliedstaaten aufhoben und jährliche Effizienzgewinne von 2,55 Milliarden EUR (2,81 Milliarden USD) freisetzten. Der rumänische Straßengüterverkehrsmarkt fungiert folglich sowohl als Eingangstor als auch als Konsolidierungshub für Lieferketten, die Deutschland, Österreich und Italien in nördlicher Richtung sowie Griechenland, die Türkei und Bulgarien in südlicher Richtung beliefern.

Nördliche Kreise wie Cluj und Bihor ziehen Technologiemontage-Investitionen an und schaffen regionale Verteilzentren, die konsolidierte Sendungen über Nacht nach Budapest und Bratislava versenden, während eingehende Teile durch den Hafen Constanța fließen, was den Schwarzmeer-Korridor für die Binnenreichweite unverzichtbar macht. Westliche Cluster, insbesondere Timișoara und Arad, profitieren von einem Vier-Stunden-Lkw-Zugang nach Wien und München und ermöglichen Just-in-Sequence-Komponentenlieferungen, die Lieferantenbestände entlang der Donauachse reduzieren. Die phasenweisen Eröffnungen der A7-Moldau-Autobahn verbinden die unterversorgten östlichen Provinzen schrittweise mit dem nationalen Netz und versprechen einen Quantensprung für exportorientierte Agrarunternehmen, die derzeit über überlastete Nationalstraßen umgeleitet werden. Das L-förmige Hinterland-Einzugsgebiet von Constanța erweitert sich, da die Gleisanschluss-Elektrifizierung den Hafen in unter drei Stunden mit den Logistikparks Bukarests verbindet und die intermodale Wettbewerbsfähigkeit verbessert. Die voraussichtliche Fertigstellung des Bukarest-Donau-Kanals würde 180 Kilometer Straßenumleitung für Massengütergetreide, das für Binnenwasserwegbarken bestimmt ist, einsparen und potenziell margenschwache Tonnage von Lkw wegverlagern, aber lukrative Erstmeilen-Shuttle-Verträge schaffen. An der östlichen Grenze erhöhen ukrainische krisenbedingte Ströme das humanitäre und Verteidigungsfrachtvolumen, obwohl Nicht-EU-Zollprotokolle bei Siret und Albița noch immer Liegezeitzuschläge auferlegen, die Betreiber in ihre Tarife einpreisen. Insgesamt halten geografische Vorteile in Verbindung mit infrastrukturellem Aufholbedarf den Netzwerknutzen Rumäniens hoch und sichern nachhaltige Volumenkorridore für den rumänischen Straßengüterverkehrsmarkt.

Wettbewerbslandschaft

Der rumänische Straßengüterverkehrsmarkt verbindet eine Langschweif-Fragmentierung mit aufsehenerregenden Mega-Deals, die das Spielfeld zugunsten von Skaleneffekten verschieben. DSVs Übernahme von DB Schenker im Wert von 14,3 Milliarden EUR (15,78 Milliarden USD), die im April 2025 abgeschlossen wurde, verdoppelt seinen europäischen Fußabdruck, verleiht ihm eine unübertroffene Streckendichte auf Rumäniens Exportkorridoren und verstärkt die Beschaffungsmacht bei Kraftstoff, Reifen und IKT-Systemen. Diese Stärke ermöglicht vollständige Frachtmanagement-Outsourcing-Verträge, die mittelgroße Wettbewerber nicht replizieren können, und beschleunigt die Flucht in die Qualität bei multinationalen Unternehmen, die Single-Provider-Kontrolltürme suchen.

Der Paketexpress zeigt ähnliche Konsolidierung. Samedays Übernahme von Cargus Mitte 2025 vereint die beiden größten einheimischen Kurierdienste in einem einzigen Netz mit 8.500 Abholpunkten, das positioniert ist, um die Nächte-Überlegenheit des etablierten Fan Courier herauszufordern. Das fusionierte Netzwerk kombiniert dichte städtische Schließfächer mit ländlicher Kurierreichweite und stärkt die Abdeckung der letzten Meile, die für die grenzüberschreitende E-Commerce-Skalierbarkeit unerlässlich ist. Die temperaturgeführte Logistik bleibt eine weniger überfüllte Nische mit hohen Eintrittsbarrieren; eine Handvoll GDP-zertifizierter Spezialisten kontrolliert die Kühlfahrzeugflotte und schafft Premium-Renditen, die die Kapitalintensität ausgleichen.

Digitalisierung ist der große Gleichmacher. Plattformen wie 123cargo und Timocom vermitteln Ladungen zu Leerkilometern in Sekunden und stärken Mikroflotten, die noch immer zwei Drittel der lizenzierten Zugmaschinen ausmachen. Compliance-Anforderungen, insbesondere RO e-Transport, drängen diese kleineren Spediteure dazu, entweder SaaS-basierte Telematik einzuführen oder sich größeren Drittlogistikanbietern anzuschließen, die regulatorische Technologiekosten in umfassendere Servicepakete einbetten. Folglich wird die Fusions- und Übernahmedynamik voraussichtlich anhalten, da Makrobetreiber Terminaldichte, Back-Office-Synergien und qualifizierte Fahrerpools suchen, während Nischenspezialisten sich durch Kühlketten- oder Schwertransportexpertise innerhalb des breiteren rumänischen Straßengüterverkehrsmarkts differenzieren.

Marktführer der rumänischen Straßengüterverkehrsbranche

DSV A/S (einschließlich DB Schenker)

DHL Group

Kuehne + Nagel

AQUILA PART PROD COM SA

International Lazar Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sameday, Teil der eMAG Group, übernahm den Kurierkonkurrenten Cargus und kombinierte Umsätze von 1,77 Milliarden RON (392,40 Milliarden USD) im Jahr 2024, wodurch ein nationales Paketnetzwerk mit mehr als 8.500 Abholpunkten entstand, vorbehaltlich der kartellrechtlichen Genehmigung.

- April 2025: DSV schloss den Kauf von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab und schuf Europas größtes Logistiknetzwerk mit erheblichen Überschneidungen auf rumänischen Korridoren.

- März 2025: Lidl eröffnete ein 55.000 m² großes Mehrtemperatur-Logistikzentrum in der Nähe von Bukarest zur Versorgung des erweiterten Filialnetzes und löste damit dedizierte Kühlfahrzeugstreckenaufträge an regionale Spediteure aus.

- Januar 2025: Lidl Rumänien bestätigte Pläne zur Eröffnung von 25 weiteren Supermärkten im Jahr 2025, nach zwölf Eröffnungen im März, und erweiterte damit die Anforderungen an temperaturgeführte Verteilungsströme in seinem Kühl-Verteilzentrum-Netzwerk.

Berichtsumfang des rumänischen Straßengüterverkehrsmarkts

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Verarbeitendes Gewerbe, Öl und Gas, Bergbau und Gewinnung von Steinen und Erden, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Inland, International sind als Segmente nach Zielgebiet abgedeckt. Komplettladung (FTL), Teilladung (LTL) sind als Segmente nach Lkw-Ladungsspezifikation abgedeckt. Containerisiert, Nicht containerisiert sind als Segmente nach Containerisierung abgedeckt. Fernverkehr, Nahverkehr sind als Segmente nach Entfernung abgedeckt. Flüssiggüter, Feststoffgüter sind als Segmente nach Güterkonfiguration abgedeckt. Nicht temperaturgeführt, Temperaturgeführt sind als Segmente nach Temperaturkontrolle abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Feststoffgüter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielgebiet | Inland |

| International | |

| Lkw-Ladungsspezifikation | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Feststoffgüter | |

| Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der LFF-Branche für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsaktivitäten beschäftigt sind. Dabei spielen Logistikdienstleister (LSPs) entlang der Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken beschäftigt sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Containerisierter Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungsservices (FTL). Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massengut-Lkw-Transport umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Waren umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Flüssiggut-Tankertransport umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für den Transport von Schüttflüssigkeiten, die häufig in der Gewinnungs-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es umfasst den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgüter (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vor- und nachgelagert, wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmitteltaugliche Schüttflüssigkeiten (wie Milch oder Saft), (v) Kautschuk, (vi) agrochemische Produkte und weitere. Diese Güter werden in der Regel durch Tankwagen transportiert.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LSPs) führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Komplettladung (FTL) im Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Komplettladungsservices (FTL). Der FTL-Straßengüterverkehr ist durch eine vollständige Einzelladung gekennzeichnet, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Ursprungsort zu einem oder mehreren Bestimmungsorten transportiert werden, (iii) Massengut-Lkw-Transport umfassen, (iv) sowohl Container- (Vollcontainerladung, FCL) als auch Nicht-Container-Lkw-Dienste umfassen, (v) Waren umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienstleistungen erfordern, (vi) Flüssiggut-Tankertransport umfassen, (vii) den Transport von Abfällen beinhalten und (viii) den Transport gefährlicher Güter beinhalten. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflatonsrate (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflatonsrate wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungsgebühren, Speditionsraten, Kurierpreise usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LSPs) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladung (LTL) im Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für Teilladungsservices (LTL). Der LTL-Straßengüterverkehr ist durch mehrere Sendungen gekennzeichnet, die auf einem einzigen Lkw für mehrere Lieferungen innerhalb eines Netzwerks zusammengefasst werden. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport von weniger als vollständigen Lkw-Ladungen beschäftigt sind, (ii) durch die Nutzung von Terminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, in einem einzigen Lkw für den Transport zwischen einem Ladesammelbahnhof und einem Entladebahnhof gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, (iv) Weniger-als-Container-Ladung (LCL) Versand/Sammelladungsversand im Falle von Lkw-Diensten. Die im Umfang enthaltenen Aktivitäten umfassen (i) lokale Abholung, (ii) Hauptlauf und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (VAS) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment Sonstige Dienstleistungen des Fracht- und Logistikmarkts enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitendes Gewerbe - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure des Verarbeitenden Gewerbes für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffstroms entlang der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für Kunden für die Just-in-time-Fertigung.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Temperaturkontrollanforderungen, Güterart, internationaler Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengütersendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Gewinnung von Steinen und Erden - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Gewinnungsbranche für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister (LSPs) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment Sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche Forschung und Entwicklung) für Straßengüterverkehrsdienstleistungen. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Dateien sowie der Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinflatonsrate im Branchentrend „Inflation” ausgewiesen. Da der Erzeugerpreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflatonsrate verwendet, um das Inflationsumfeld besser zu verstehen.

- Preistrendsentwicklung im Straßengüterverkehr - Die Frachtpreise nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Nachfrage im Straßengüterverkehrsmarkt und damit die Marktgröße des Straßengüterverkehrs verwendet.

- Trends beim Straßengüterverkehrsaufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen), das nach Transportmodus über den Überprüfungszeitraum abgewickelt wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Bewertung der Marktgröße des Gütertransports verwendet.

- Straßengüterverkehr - Die Beauftragung eines Straßengüterverkehrs-Logistikdienstleisters (LSP) oder Spediteurs (ausgelagerte Logistik) für den Transport von Gütern (Rohstoffe oder Fertigwaren) bildet den Straßengüterverkehrsmarkt. Der Studienumfang umfasst (i) den Straßengüterverkehr, der von in den berichtenden Ländern registrierten Spediteuren gemeldet wird, (ii) den Transport von Rohstoffen oder Fertigwaren (Feststoffe sowie Flüssigkeiten), (iii) den Transport mit gewerblichen Kraftfahrzeugen (Starr-Lkw oder Sattelzüge), (iv) Komplettladungs- (FTL) oder Teilladungstransport (LTL), (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Nah- oder Fernverkehr (Überlandtransport), (viii) Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) anderen spezialisierten Frachttransport (Gefahrgüter, Übergröße) und (x) ausgelagerte Erstmeilen-/Mittelmeilen-/Letztmeilen-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden. Der Umfang schließt nicht ein: (i) Transport durch in anderen Ländern registrierte Spediteure, (ii) den Markt für Mahlzeitenlieferungen auf der letzten Meile, (iii) den Markt für Lebensmittellieferungen und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienstleistern (CEP) durchgeführt/gemeldet wird.

- Straßenlänge - Da die Infrastruktur eine wichtige Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Straßenlänge, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und die Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Autobahnen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den spezifischen Umsatz des Straßengüterverkehrsmarkts, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengüterverkehr - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengüterverkehrsdienstleistungen für lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßengüterverkehr (i) innerhalb eines einzelnen Verwaltungsgebiets und seines Hinterlands, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Schüttgutdienste, (iv) intermodal von Häfen, Containerterminals oder Flughäfen und (v) ausgelagerte Erstmeilen-/Letztmeilen-Liefersendungen, die von Straßengüterverkehrsakteuren durchgeführt werden.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts und damit der Marktgröße des Straßengüterverkehrs. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigendem verfügbarem Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdienstleistungen, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Verkehr - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Verkehr und die beteiligten Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler für Straßengüterverkehrsdienstleistungen. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Verkauf von Waren beschäftigt sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Einlagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport durch ein in einem Land zugelassenes Kraftfahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Umschlaglogistik | Umschlaglogistik ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einer Produktionsstätte direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimalem bis keinem Handhabungs- oder Lageraufwand. Die Umschlaglogistik findet in einem Verteilungsumschlagterminal statt, das in der Regel aus Lkw und Andocktoren auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerraum besteht. Der Name „Umschlaglogistik” erklärt den Prozess des Empfangs von Produkten über eine eingehende Andockstation und deren anschließende Überführung über die Andockstation zur ausgehenden Transportandockstation. |

| Dreiländerverkehr | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Be-/Einladeland und das Entladeland. |

| Gefahrgüter | Die Klassen von Gefahrgütern, die auf der Straße befördert werden, sind diejenigen, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – Stoffe, die zur Selbstentzündung neigen; Stoffe, die bei Kontakt mit Wasser entzündbare Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe, Klasse 9: Verschiedene gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage | Drayage ist eine Form des Lkw-Transports, die die verschiedenen Transportmodi (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernversandprozess. Drayage-Lkw bewegen Fracht zu und von verschiedenen Zielen, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle im Fernversand, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport viel effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenfrachtfahrzeug | Ein Trockenfrachtfahrzeug ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockenfrachtfahrzeuge sind für den Transport von palettierten, verpackten oder losen Gütern konzipiert, sind nicht temperaturgeführt (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladeranhängern). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Gütern (Waren sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Tieflader-Lkw | Ein Tieflader-Lkw ist eine Art Lkw mit starrem Design. Er hat einen hinteren Aufbau, der flach geformt ist, um das Be- und Entladen von Gütern zu erleichtern. Der Tieflader-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist der Tieflader-Lkw mit einem Tiefladeranhänger vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturbauten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im berichtenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Übergröße-Fracht | Übergröße-Fracht ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das bedeutet eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungssendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Komplettladungssendung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Rückwärtslogistik | Die Rückwärtslogistik umfasst den Sektor der Lieferketten, der alles verarbeitet, was rückwärts durch die Lieferkette zurückfließt oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengüterverkehrsdienstleistung | Die Beauftragung einer Lkw-Agentur für den Transport von Gütern (Rohstoffe oder Fertigwaren, einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (International) bildet den Straßengüterverkehrsmarkt. Die Dienstleistung kann Komplettladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Nah- oder Fernverkehr sein. |

| Planenfahrzeug | Planenfahrzeuge und Curtainsider werden als Gattungsnamen für Lkw/Anhänger mit Seitenplanen verwendet. Die Planen sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für ein einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Planen für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Bett befestigt und verbinden das Lkw-Bett und die Plane entlang beider Seiten. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dies verhindert, dass die Plane im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Entgeltlicher Transport | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen