ルーマニア石油・ガス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.41 十億米ドル |

| 市場規模 (2026) | 2.52 十億米ドル |

| 市場規模 (2031) | 3.11 十億米ドル |

| 成長率 (2026 - 2031) | 4.36% CAGR |

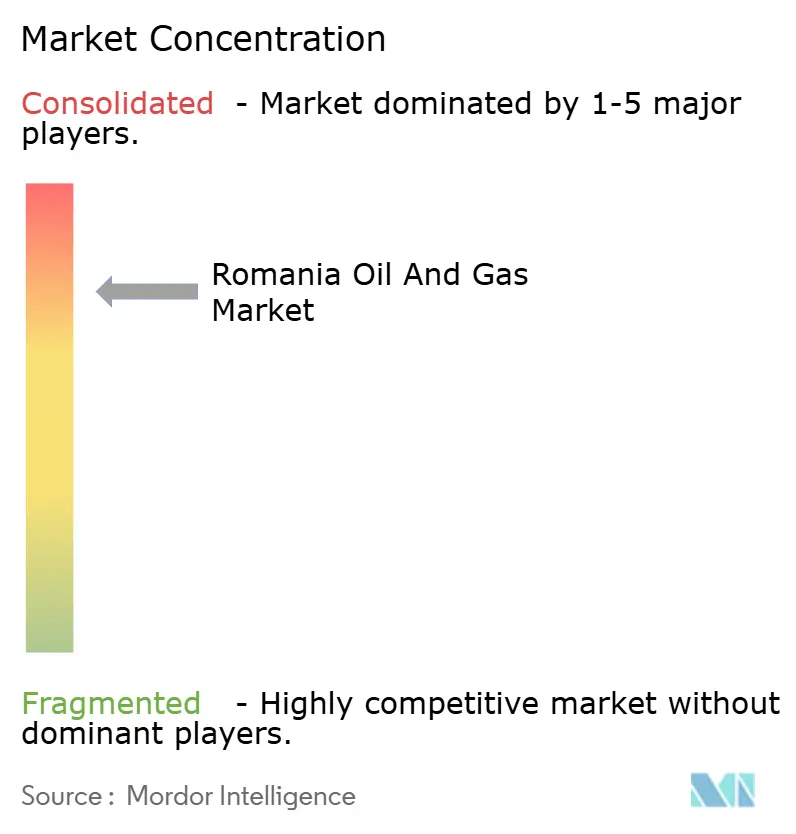

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるルーマニア石油・ガス市場分析

ルーマニア石油・ガス市場規模は、2025年の24億1,000万米ドルから2026年には25億2,000万米ドルへと成長し、2026年〜2031年の年平均成長率4.36%で2031年までに31億1,000万米ドルに達する見込みです。

ネプトゥン・ディープ(Neptun Deep)プロジェクトを中心とした上流投資、沖合資産の減価償却を加速させる財政改革、そして着実なパイプライン近代化が、最も顕著な成長モメンタムを牽引しています。黒海での発見と、BRUAコリドーの能力拡大が相まって、EU諸国のバイヤーが従来の供給ルートからの再調整を進める中、ルーマニアは地域の供給拠点としての位置づけを確立しています。人工知能(AI)を活用した掘削から予知保全に至るデジタルトランスフォーメーション(DX)プログラムは、資産稼働率を高めてコストを削減し、老熟した陸上油井でさえ経済的に成立させています。坑井廃止や現場修復などの新興サービス分野は、より厳格な環境コンプライアンス基準に対応するとともに、新たな収益源を創出しています。

主要レポートのポイント

- セクター別では、上流セクターが2025年のルーマニア石油・ガス市場シェアの71.42%を占めてトップとなっており、上流セグメントは2031年まで年平均成長率4.9%で拡大すると予測されています。

- 立地別では、陸上資産が2025年のルーマニア石油・ガス市場規模の58.35%を占め、沖合セグメントは2031年までに年平均成長率7.2%で拡大すると予測されています。

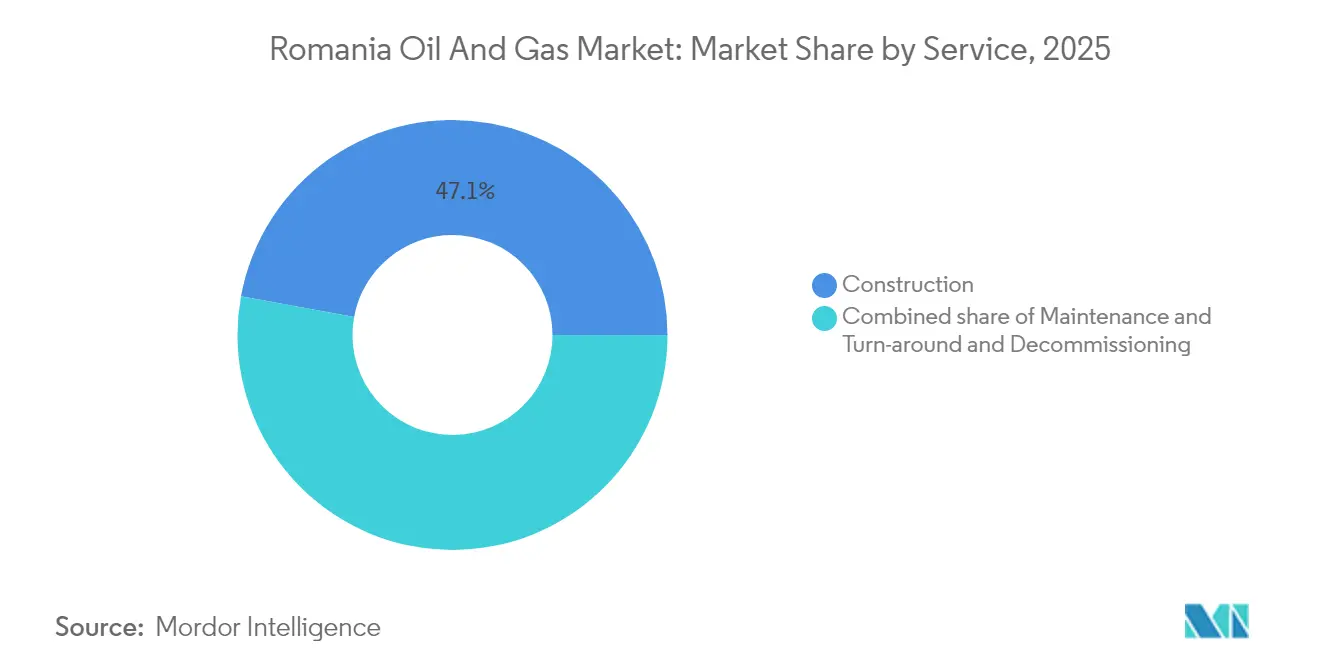

- サービス別では、建設サービスが2025年のルーマニア石油・ガス市場規模の47.12%を占め、廃止措置サービスが予測期間中に最高の年平均成長率6.5%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ルーマニア石油・ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 発電・産業向け国内ガス需要の増加 | +1.20% | 全国規模、ブカレスト・イルフォフ、コンスタンツァ工業地帯に集中 | 中期(2〜4年) |

| 黒海沖合ガス発見・開発 | +1.80% | 黒海沖合ゾーン、コンスタンツァ県の沿岸インフラ | 長期(4年以上) |

| 上流投資を促進する財政改革 | +0.90% | 全国の上流操業、沖合ブロックへの注力強化 | 短期(2年以内) |

| 地域相互接続設備の拡張(BRUAパイプライン) | +0.70% | 地域規模、ルーマニア・ブルガリア・オーストリア・ハンガリーのコリドーを接続 | 中期(2〜4年) |

| 石油・ガス操業におけるデジタル化・高度分析の導入 | +0.50% | 全国規模、主要上流施設での早期実装 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

発電・産業向け国内ガス需要の増加

ルーマニアの火力発電群は、EU気候指令に沿った石炭火力発電所の廃止に伴い、ガスへの依存度を高めており、公益企業は長期供給契約の確保を急いでいます。(1)ルーマニア・エネルギー省、「国家エネルギー消費統計2024」、ENERGIE.GOV.RO 化学・冶金分野では産業用ガスの使用量が増加しており、事業者はEU市場へのアクセスを維持するために炭素集約度を抑制する必要があります。国内需要は2030年までに年間120〜130億m³に達すると予測されており、現在の供給不足を拡大させ、ネプトゥン・ディープの経済的根拠を強化しています。越境販売も並行して拡大しており、2025年5月の契約ではOMV Petromがモルドバの年間需要の25%を供給することが合意され、ルーマニア石油・ガス市場の参加者が新たな需要先チャネルを確保する姿勢が示されています。したがって、この需要トレンドは陸上・沖合の能力増強を持続させる、構造的かつ中期的な促進要因です。

黒海沖合ガス発見・開発

地震探査キャンペーンにより、1,000億m³規模のネプトゥン・ディープ貯留層を筆頭に、10年以内にルーマニアの確認埋蔵量を公式に2倍にし得るいくつかの有望鉱区が明らかになっています。(2)ルーマニア国家鉱物資源庁、「黒海埋蔵量推定レポート」、ANRM.RO 総額44億米ドルに上る投資構造には、水深1,000メートルを超える井戸、海底タイバック、新規ガス処理ターミナルが含まれます。年産80億m³のプラトー生産量が実現すれば、同フィールド単独でルーマニアを純輸入国から純輸出国へ転換させることができます。遠隔操作型ビークル(ROV)や高圧海底機器などの技術導入により、厳しい深海条件にもかかわらず単位リフティングコストが削減されます。初産ガスは2027年が目標とされていますが、長いリードタイムにより、この促進要因の影響は2030年をはるかに超えて続きます。

上流投資を促進する財政改革

2024年の政令により追加税が削減され、減価償却が加速されるとともに、フロンティア鉱区向けのリングフェンシングが導入され、試掘削を停滞させていた以前の財政的不安定さが是正されました。(3)ルーマニア財務省、「上流投資インセンティブのための財政改革」、MFINANTE.GOV.RO 資本予算策定において税引後リターンの上昇が反映され、ミディア(Midia)およびトライデント(Trident)ブロックにおける繰り延べポートフォリオが解放されています。同改革により高資本支出(CAPEX)深海プロジェクトの回収閾値が低下し、国内外の資本を呼び込んでいます。環境・技術承認を単一機関に統合するANRMPSGの創設により、不確実性はさらに軽減されており、タイムラインが約15カ月短縮されています。

地域相互接続設備の拡張(BRUAパイプライン)

フェーズ2の9,350万ユーロの資金調達により、圧縮機ステーションのアップグレード、双方向流量の増大、そしてルーマニアの生産者がオーストリアのバウムガルテン(Baumgarten)のハブ価格にアクセスできる計測設備の追加が実現します。(4)欧州投資銀行、「ルーマニアパイプラインインフラ融資協定」、EIB.ORG2026年以降、輸出オプション性がベーシス差の縮小をもたらし、黒海産出量の実現ネットバック(Netback)を引き上げると予想されます。柔軟な容量は季節的アービトラージを支援し、事業者は冬季ピーク需要時にスループットを最適化できます。2022年の供給ショック以降、EU公益企業が既存の供給源からの多様化を開始したことで、戦略的価値が加速しました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油価格変動の中での高い資本支出(CAPEX) | -1.10% | 全国の上流操業、沖合開発に集中 | 中期(2〜4年) |

| 規制の不確実性と頻繁な政策変更 | -0.80% | 全国規制フレームワーク、すべての市場セグメントに影響 | 短期(2年以内) |

| 沖合操業における熟練労働者の不足 | -0.60% | 黒海沖合操業、専門的技術職 | 長期(4年以上) |

| 公衆の反対・環境訴訟 | -0.40% | 沿岸部、沖合掘削ゾーン、都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油価格変動の中での高い資本支出(CAPEX)

ネプトゥン・ディープの44億米ドルという総投資額は2024年のルーマニア石油・ガス市場規模のほぼ2倍に相当し、スポンサー企業を景気循環的な変動に対して大きく晒しています。掘削リグの日当たり料金、鉄鋼調達、債務返済コストはブレント(Brent)指標と密接に連動しており、予算規律の維持を複雑にしています。最大7年に及ぶ開発リードタイムは、価格予測が複数のサイクルにわたって信頼性を保つ必要があることを意味します。国内企業は国際メジャーに比べて財務基盤が薄く、ショックを吸収する能力が限られており、プロジェクトファイナンス構造に負荷をかけています。

規制の不確実性と頻繁な政策変更

2020年から2024年にかけて、ルーマニアは3種類のロイヤルティスケジュールを導入し、追加税を2回改定しており、投資家に対して混在したシグナルを送っています。ANRMPSGが監督機能を統合したとはいえ、環境訴訟はライセンス承認の延長を続けており、グリーンピース(Greenpeace)の異議申し立てが先例となる遅延を加えています。(5)グリーンピース・ルーマニア、「環境影響評価への異議申し立て」、GREENPEACE.ORG 事業者は変化するルールに対応するためにコンプライアンス予算を増加させる必要があり、中核となる掘削活動から資源が流用され、全体的なプロジェクトコストを膨らませる冗長なシナリオ計画の維持を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流が市場リーダーシップを牽引

上流セグメントは2025年のルーマニア石油・ガス市場において71.42%という支配的なシェアを占めており、この地位は黒海への投資によってさらに強固なものとなっています。上流セクターにおけるルーマニア石油・ガス市場規模は、15の新規沖合井戸の開発および老熟フィールドのデジタルアップグレードに牽引され、2031年まで年平均成長率4.9%で拡大すると予測されています。合理化された財政条件は減価償却の加速を可能にし、予知分析と組み合わせることで限界的な石油・ガス貯留層の損益分岐点経済性を向上させます。中流の拡大は生産成長に追随しており、Transgaz SAはガス集積システムの延長と、より高い凝縮液収率を処理するための極低温処理設備の追加を進めています。下流操業はEU炭素価格とポーランドの精製業者との競争によってマージン圧縮に直面しており、近代化が進む中でも成長見通しを制約しています。

ポリマー圧入などの先進技術は、カルパティア(Carpathian)陸上フィールドの回収率を高め、自然減少を抑制し、沖合産出量がピークに達するまでの近期的な産出量を確保します。政府の産業戦略2024〜2030は、国家安全保障の柱として上流の自律性を高め、安定したライセンスラウンドを支えています。ANRMPSGの新ガイドラインは計画段階での環境影響評価(EIA)を義務付け、事業者がベスト・イン・クラスの廃棄物管理慣行を採用するよう促しています。予測期間を通じて、上流の利益は国内産出分子が輸入リスクを軽減するという価値提案を強化します。

注記: すべての個別セグメントのシェアはレポート購入後に取得可能

立地別:沖合の加速が陸上の優位性に挑戦

陸上サイトは2025年のルーマニア石油・ガス市場シェアの58.35%を維持しており、これは数十年にわたる既存の油井、設置されたガス集積ライン、そして業界に精通した労働力を反映しています。しかし、沖合鉱区は年平均成長率7.2%という最速の拡大を示しており、より大規模で連続した資源基盤を開放する深海ブロックが牽引しています。この転換は資本集約度を高めており、沖合の単一海底テンプレートは複数の陸上インフィル掘削キャンペーンの予算に匹敵します。ネプトゥン・ディープがプラトー生産量に達する2030年頃には、ルーマニア石油・ガス市場シェアが沖合にシフトする可能性がありますが、陸上はキャッシュフローと地域雇用において引き続き戦略的な役割を担います。

Transgaz SAの9,350万ユーロのアップグレードにより、BRUAコリドーは増加する沖合ガスを排出できるよう整備され、立地間のシームレスなインターフェースが生まれます。ISO 14001認証が環境管理を統一しますが、沖合プレーヤーはEU海洋戦略指令(Marine Strategy Directives)に基づく追加的な対応層に直面します。サービスサプライヤーは、プレミアムな日当たり料金を要求する船舶リース、遠隔監視、ダイナミックポジショニング技術へのピボットを進めています。一方、陸上企業はコスト規律、水平サイドトラック、産出水の再圧入に注力しており、異なるリスク・リワードプロファイルを反映しています。このように、両設定はそれぞれ独自の運用モデルと投資閾値を持ちながら共存しています。

サービス別:建設がリードし廃止措置が台頭

建設サービスは2025年のルーマニア石油・ガス市場シェアの47.12%を占め、黒海プロジェクト向けのプラットフォーム製作、パイプライン溶接、トップサイド統合と密接に相関しています。高付加価値のEPC(設計・調達・建設)契約は、コンスタンツァの国内造船所や深海係留システムの国際専門業者を動員します。ルーマニア石油・ガス市場規模は建設セクターで着実に拡大しており、初産ガス生産の3〜4年前から長尺資材の発注が行われています。保守・ターンアラウンドサービスは、回転機器のオーバーホールや完全性検査を中心とした中期的な収益源を維持しています。

廃止措置は年平均成長率6.5%という最速成長のサービスラインであり、資産の生産ライフ期間中に資産廃止引当金の積み立てを義務付ける新規則を活用しています。1990年以前に掘削された600本を超える陸上油井が耐用年数に近づいており、坑口閉塞・廃止プログラムおよび土壌修復が必要です。専門業者は、ルーマニアの地質に適したセメンティングユニット、坑内検層、修復用薬剤を展開しています。老熟資産が耐用年数を迎えるにつれ、ルーマニア石油・ガス市場における廃止措置のシェアが拡大し、成長志向の建設とリスク軽減志向の廃止作業の間でバランスの取れたサービスミックスが形成されると予想されます。

注記: すべての個別セグメントのシェアはレポート購入後に取得可能

地理的分析

ルーマニア石油・ガス市場の発展は、地質学的賦存、インフラの整備状況、地域の需要センターに根ざした明確な空間的パターンを示しています。黒海大陸棚は主要な上方余地を代表しており、評価を待つ推定2,000億m³の潜在的ガス資源を有します。コンスタンツァ県は操業ハブとして機能しており、その造船所でジャケットが製作され、港湾施設が重量物モジュールを取り扱うことで、沖合キャンペーンの物流サイクルを短縮しています。内陸部では、カルパティア盆地が成熟した砂岩貯留層から安定した産出量を維持しており、注水およびポリマー圧入によってプラトー段階が延長されています。

大ブカレスト都市圏は国内需要の中心に位置し、エルチェン・サウス(Elcen South)などの発電所や住宅地区の熱電併給システムのために国内ガスの約30%を消費しています。BRUAコリドーはルーマニア西部を戦略的な通過ゾーンとして再定置し、需要の高い冬期にハンガリー方向への逆流を可能にし、通常の条件下ではオーストリアのハブへの供給を担います。ブルガリア近辺の南東部の県は双方向圧縮機の恩恵を受けており、2022年の地域的供給混乱後の供給レジリエンスを強化しています。

環境ガバナンスはゾーンによって異なります。沿岸部の操業はEU海洋空間計画(Marine Spatial Planning)への準拠が求められ、海洋哺乳類や底生生息地の長期的なベースライン監視が必要です。内陸プロジェクトは、特に保護されたカルパティア森林付近において、陸上のナトゥーラ2000(Natura 2000)制約の下で運営されます。労働力の分布もゾーンによって異なり、沖合クルーはコンスタンツァのヘリポートからローテーションする一方、陸上スタッフはプロイェシュティ(Ploiești)やトゥルグ・ムレシュ(Târgu Mureș)などの小都市に居住しています。コンスタンツァのオヴィディウス大学(Ovidius University of Constanța)を含む地方大学は、スキルギャップに対処するために石油工学の選択科目を設けており、プロジェクトのホットスポットに人的資本クラスターを根付かせています。

競争環境

ルーマニア石油・ガス市場は中程度の集中度を示しており、OMV PetromとRomgaz SAが上流産出量の約60%を共同で支配しています。一方、少数の大手サービスプロバイダーが深海スコープを担当しています。TotalEnergiesやExxonMobilを含む国際メジャーは、探鉱ブロックへの入札を選択的に継続しているものの、規制リスクを軽減するためにルーマニア企業とのパートナーシップを増やしています。競争優位性は、運営効率、デジタル成熟度、コンプライアンス実績にかかっており、これらの要因がANRMPSGの承認および戦略的投資閾値へのアクセスを左右します。

技術導入がフロントランナーを差別化します。OMV Petromは予知保全システムによる稼働率の15〜20%向上を報告しており、Romgaz SAは人工知能(AI)を活用した貯留層モデリングを試験してインフィル井の位置を特定しています。サービス業者は遠隔操業センターへの多様化を進めており、沖合の人員を削減しています。これは熟練労働者不足の中で重要な競争力となっています。廃止措置はまだ新興分野ですが、北海での知見をカルパティア地質に適用するPetrofac Romaniaのような専門プレーヤーを引き付けています。

資本力が重要な軸となっています。Transgaz SAは欧州投資銀行(EIB)から9,350万ユーロを調達し、安定した料率ベースのリターンを持つ送電資産への投資家の意欲を示しています。株式市場もRomgaz SAの3億8,500万ユーロの債券発行を好意的に評価しており、2027年の初産以降の黒海ガス収益化に対する投資家の信頼を示しています。逆に、より規模の小さい独立系企業は、貸し手がコモディティリスクと規制の不確実性を精査する中でファイナンス制約に直面しています。再生可能エネルギー開発業者による企業調達プールへの参入は、既存企業に対して競争力のあるリターンと透明性のある排出管理を証明することを求めています。

ルーマニア石油・ガス業界のリーダー

OMV Petrom SA

Serinus Energy Company

Exxon Mobil Corporation

Romgaz SA

Total S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:OMV PetromとRomgaz SAが黒海におけるネプトゥン・ディープ(Neptun Deep)プロジェクトでの掘削操業を開始し、ルーマニア最大規模の沖合ガス開発の着工を告げました。初産は2027年を目標としています。

- 2025年1月:Transgaz SAが欧州投資銀行(EIB)から黒海〜ポディショル(Podișor)パイプラインの拡張のために9,350万ユーロの資金調達を確保し、ルーマニアのガス排出能力および地域相互接続設備の能力を強化しました。

- 2024年9月:OMV Petromが、推定埋蔵量が1,000万バレルを超えるカルパティア地域に位置するルーマニア数十年ぶりの最大規模の油田の発見を発表しました。

- 2024年6月:OMV Petromが、推定埋蔵量が1,000万バレルを超えるカルパティア地域に位置するルーマニア数十年ぶりの最大規模の油田の発見を発表しました。

- 2024年5月:Romgaz SAが、拡張プロジェクトおよび運転資本要件の資金調達のために3億8,500万ユーロの債券発行を完了し、ルーマニアのガスセクターの成長見通しに対する強い投資家の信頼を示しました。

ルーマニア石油・ガス市場レポートの調査範囲

ルーマニア石油・ガス市場レポートには以下が含まれます。

| 上流 |

| 中流 |

| 下流 |

| 陸上 |

| 沖合 |

| 建設 |

| 保守・ターンアラウンド |

| 廃止措置 |

| セクター別 | 上流 |

| 中流 | |

| 下流 | |

| 立地別 | 陸上 |

| 沖合 | |

| サービス別 | 建設 |

| 保守・ターンアラウンド | |

| 廃止措置 |

レポートで回答される主要な質問

ルーマニア石油・ガス市場の現在の規模は?

ルーマニア石油・ガス市場規模は2026年に25億2,000万米ドルであり、年平均成長率4.36%で2031年までに31億1,000万米ドルに達する見込みです。

ネプトゥン・ディープはいつガス生産を開始しますか?

事業者は2027年のネプトゥン・ディープからの初産を目標としており、プラトー生産量は年間80億m³と予測されています。

ルーマニアのサービス分野で最も速く成長しているセグメントはどれですか?

廃止措置サービスは、老熟油井に対する厳格な耐用年数規則のため、年平均成長率6.5%という最速ペースを示しています。

BRUAパイプラインの拡張はルーマニアにどのような影響をもたらしますか?

追加の圧縮機容量によりスループットが年間44億m³に増加し、輸出業者が中央ヨーロッパのハブにアクセスできるようになります。

ルーマニアを上流投資家にとって魅力的にする改革はどのようなものですか?

2024年の財政パッケージにより追加税が削減され、沖合資産の加速減価償却が導入され、税引後リターンが向上しました。

ルーマニアの生産を支配している企業はどこですか?

OMV PetromとRomgaz SAは合わせて全国の上流産出量の約60%を供給しており、その主導的地位を強固にしています。

最終更新日: